华西证券交运煤炭研究核心资产跟踪系列之中国神华

图片来源:VEER

【观点总结】未来中国神华的投资者将面临公司盈利水平的略微下行,但同时或许会享受估值的大幅提升。中国神华未来作为一个值得长期持有的标的,其投资价值将慢慢被市场挖掘。

【报告摘要】

按照长江电力估值打七折,给予中国神华“买入”评级,目标价26.08元人民币。若假设2019-21年秦皇岛5500大卡动力末煤平仓价全年平均分别为590/560/535元/吨,环渤海指数全年平均分别为570/550/535元,我们预测中国神华2019-21年归母净利分别为430/422/427亿元,EPS分别为 2.16/2.12/2.15元。给予公司2021年12.13倍PE,目标价26.08元/股,给中国神华以华西证券对股票的最高评级“买入”评级。

我们预计公司2019年中期报告归母净利226亿元,同比-1.5%。考虑19H1公司煤炭产/销量/售电量/自有铁路周转量分别累计同比-0.3%/-3.6%/-40.2%/+3.1%,其中4月开始的增值税率变化导致的销量/收入确认滞后至6月已基本解决,售电量下降主要由于合资公司出表,部分主营业务利润转为投资收益确认当期损益,我们判断煤炭、电力利润下行,铁路部门利润增长,预计2019年中报归母净利226亿元,同比-1.5%。

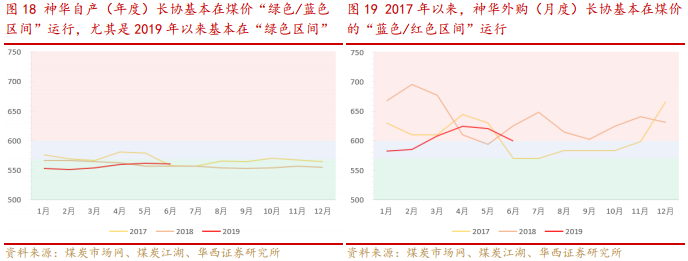

我们预计动力煤价将回归“绿色区间”,2019-20年公司业绩将受到一定影响,但我们判断股价或已部分反映。煤炭的先进产能未来将逐步释放,宏观经济因素与能源结构调整或压制需求,动力煤的供需将从过去三年的紧平衡趋向宽松,同时电厂和港口库存中枢抬升、蒙华铁路开通后运力释放、运价下滑等均降低了供需对接的摩擦成本,动力煤价预计将回归“绿色区间”,2019-20年公司业绩将受到影响,黄大铁路开通后预计将增厚公司业绩。

公司现金流充足且稳定,提供长期分红或收购的可能。重资产行业现金流高于利润,且公司长协占比高、产业布局合理,业绩趋于公用事业化,稳定且充足的现金流提供长期分红或收购可能性。

风险提示:宏观经济下滑超预期,能源进口政策变化,非煤能源在技术和政策上进展超预期,集团整合对公司治理的影响。

【报告正文】

第一章、2019年中报预计公司业绩226亿,同比-1.5%

我们预计中国神华2019年中报归母净利226亿元,同比-2%。主要基于以下假设:

1)煤炭板块:根据公司运营数据公告,19H1产量1.454亿吨(同比-0.3%),销量2.171亿吨(同比-3.6%),同时我们假设商品煤平均售价421元/吨(同比-2.6%),外购煤成本335.7元/吨(同比-3.9%),自产煤成本117元/吨(同比+3.2%);

2)电力板块:根据公司运营数据公告,19H1售电量749.6亿千瓦时(同比-40%),同时我们假设平均电价320元/千千瓦时(同比+2.6%),度电成本265元/千千瓦时(同比+3.3%),投资收益15.27亿元(其中包含组建合资公司的交易完成交割时确认的投资收益11.21亿元);

3)铁路板块:根据公司运营数据公告,19H1自有铁路周转量1429亿吨公里(同比+3.1%),同时我们假设吨公里收入0.1423元(同比+3.1%),吨公里成本0.0508元(同比-2.9%);

4)假设财务费用13亿元,销售费用3.5亿元,管理费用88亿元,研发费用1亿元,所得税率23%,少数股东损益占比14%;

5)测算可得公司2019年H1归母净利预计226亿元,同比-1.5%,主要由于煤炭价格的下跌、电力板块成立合资子公司后可能的收益下滑。

1.1煤炭:19H1产/销量1.45/2.25亿吨,预计均价421元/吨

2019年一季度,煤炭分部营业收入445亿元,同比 -8.9%;营业成本317亿元,同比 -9.7%;毛利润127亿元,同比-6.7%,主要由于煤炭售价下跌、销量下滑;毛利率28.6%,同比+0.7个百分点,主要由于外购煤毛利提升。

量:19Q1产量7150万吨,同比 -0.8%,基本持平,销量1.05亿吨,同比 -3%。

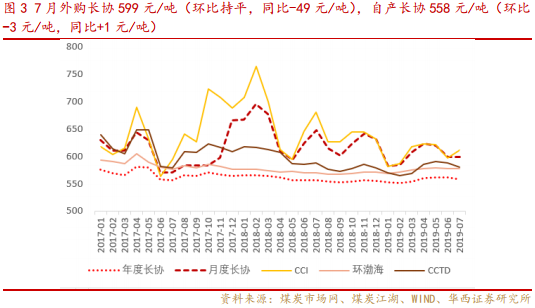

价:吨煤售价从18Q1的440元/吨同比下降至19Q1的411元/吨(同比 -6.6%),同期环渤海指数 -0.1%,CCTD指数 -6.7%,CCI指数 -13.9%,神华销量中的年度长协/月度长协/现货占比分别为47.8%/34.5%/17.7%(2018全年),售价波动幅度介于环渤海和CCI之间,较现货价格更为稳定。

成本:自产煤吨煤成本117元/吨,同比 +2.4%,主要由于哈尔乌素等露天煤矿加大剥离,内蒙古地区煤矿生产用电价格上涨,以及部分生产单位工资上涨等。营业成本的下降主要由于外购煤销售量及采购价格同比下降。

根据公司运营数据公告,2019年1-6月,商品煤产量累计1.454亿吨,同比基本持平(-0.3%),考虑到哈尔乌素等矿的同比增长,整体产量微降主要由于蒙东煤矿生产监管要求,神宝露天矿加大安全管理力度致使产量下降,以及生产计划导致的大柳塔、补连塔1月产量下降等。煤炭销售量累计2.171亿吨,同比-3.6%,此前由于4月增值税率变化导致销量/收入确认滞后的问题至6月已基本解决(4-6月煤炭销售量当月同比分别为-56.3%/+18.3%/+32.7%)。

价格方面,2019年1-6月,神华自产煤(年度)长协价格月平均值为557元/吨,较去年同期562元/吨下降0.9%,外购煤(月度)长协价格月平均值为603元/吨,较去年同期645元/吨下降6.5%。上半年环渤海指数均价576元/吨(同比+0.6%),CCTD指数均价590元/吨(同比-1.7%),秦皇岛Q5500现货均价605元/吨(同比-8.7%)。

2019年H1,给予环渤海指数增速43%的权重,秦皇岛现货价增速33%的权重,我们预计神华商品煤销售均价同比增速为421元/吨(同比-2.6%)。

成本方面,对于外购煤成本,由于2019Q1煤炭售价下跌(同比-6.6%)、自产煤单位成本上升(同比+2.4%),但板块毛利率略有提升,合理推测Q1外购煤单位成本下降较快,但考虑到2019上半年矿难等原因导致坑口价格走势整体强于港口价格,Q2外购煤成本或偏高,2019H1假设产地的外购煤成本335.7元/吨,同比-3.9%(同期销售均价假设-2.6%),自产煤成本117元/吨(与Q1持平),同比+3.2%。

1.2电力:19H1售电量750亿度,假设电价320元/兆瓦时

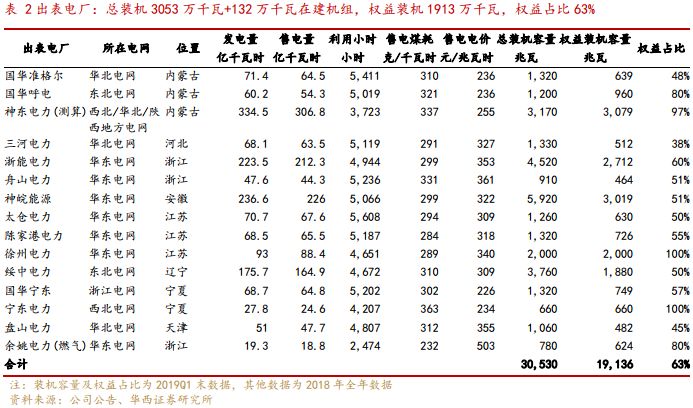

中国神华2018年底装机合计6185万千瓦,2019年1月31日起,与国电的电力合资公司完成交割,3053万千瓦+132万千瓦在建装机出表,神华准格尔能源有限责任公司矸石电厂的 30万千瓦机组关停,2019Q1末总装机3102万千瓦。

2019年Q1,电力分部营业收入151亿元,同比-27.9%;营业成本115亿元,同比 -30.6%;毛利润36亿元,同比 -18%;毛利率23.8%,同比+2.9个百分点,主要由于电价上升,以及售电成本略有下滑。规模上的大幅下降主要由于组建合资公司的交易完成交割,出资的电力资产相关收入成本2月起不再并表,2-3月对合资公司确认投资收益共1.28亿,较表内机组偏低。

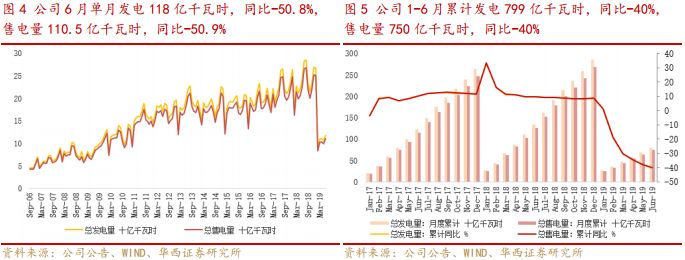

量:售电量436.1亿千瓦时,同比 -30.2%(可比口径 +1.3%);

价:售电价323元/兆瓦时,同比 +1.9%;

成本:平均售电成本为 261.5 元/兆瓦时,同比-0.6%。

根据公司运营数据公告,2019年1-6月,公司售电量749.6亿千瓦时,累计同比-40.2%,其中售电量的下降主要由于合资公司出表,该部分主营业务利润转为投资收益确认当期损益。

电价方面,由于公司近一半装机出表,2018Q1电价的同比意义不大,环比来看,2019Q1平均售电价323元/千千瓦时,假设2019H1平均售电价320元/千千瓦时,主要由于火电的交易电比例扩大,水电在丰水季电价下降而出现环比下滑,以及余姚燃气机组出表导致的高电价机组发电占比下降。

成本方面,由于Q2煤价环比略有抬升,预计2019H1度电成本265元/千千瓦时(同比+3.3%),较Q1的261.5元/千千瓦时略有抬升。

出表的投资收益方面,2019Q1投资收益13.24亿元,其中包含组建合资公司的交易完成交割时确认的投资收益11.21亿元、合资公司2-3月的投资收益,以及其他联营企业2019Q1的投资收益等,由于Q2煤价环比上升,火电效益预计下滑,假设Q2火电合资公司投资收益与2-3月相当,其他联营企业投资收益与Q1相当,预计2019 H1投资收益15.27亿元。

1.3铁路:19H1自有铁路周转量1431亿吨公里,同比+3%

2019年Q1,铁路分部营业收入97亿元,同比+4.5%;营业成本34亿元,同比 +4.3%;毛利润62亿元,同比 +4.7%;毛利率64.3%,同比+0.1个百分点。自有铁路运输周转量678亿吨公里,同比 -0.4%,毛利增长主要来自吨公里收入(0.143元/吨公里)的提升高于吨公里成本(0.050元/吨公里)的提升。

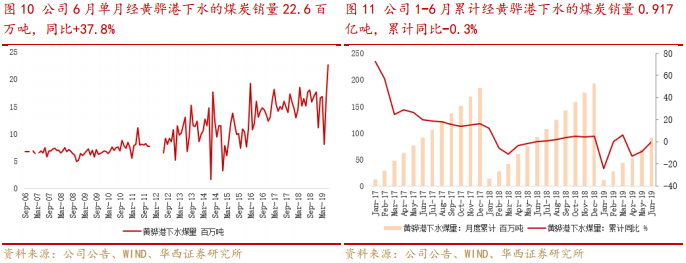

其他分部业绩影响不大,港口下水煤量6200万吨,同比 +5.4%,毛利7.8亿元,同比-7.8%,主要由于政策引导港杂费等下降;航运周转量211亿吨海里,同比+0.5%,毛利0.85亿,同比-73%,主要由于收入降幅较大;煤化工毛利4亿,同比 +11%,主要由于量增。

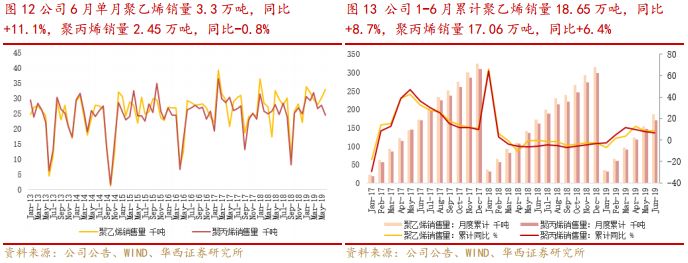

根据公司运营数据公告,2019年1-6月,公司自有铁路周转量1429亿吨公里,累计同比+3.1%,保持了良好的增长态势;港口下水煤量1.295亿吨,累计同比持平,其中自有港口(黄骅港+天津煤码头)下水煤量1.128亿吨,累计同比-1.7%;航运货运量54.8百万吨,累计同比+6.2%,航运周转量447亿吨海里,累计同比-0.9%,货运量保持增长,但周转量基本持平。聚乙烯/聚丙烯销量分别累计18.65 /17.06万吨,累计同比分别+8.7%/+6.4%,

2019H1,假设吨公里收入0.1423元(同比+3.1%),吨公里成本0.0508元(同比-2.9%),均与2019Q1持平;港口、航运的单位收入/成本均采用Q1外推的方式进行估算。煤化工由于利润占比较小,2019H1的收入和成本以2019Q1的两倍进行估算。

第二章、2019年全年预计归母净利430亿,同比-1.9%

2019年,我们假设秦皇岛5500大卡动力煤平仓价(港口现货价)全年平均590元/吨,同比-8.8%(上半年均价605元/吨,同比-8.7%),环渤海指数全年均价570元/吨,同比-0.2%(上半年均价576元/吨,同比+0.6%),我们预测中国神华2019年全年归母净利430亿元,同比-1.9%,EPS为2.16元/股,其中具体假设如下:

1)煤炭板块:2019年产量2.945亿吨(同比-0.7%),销量4.50亿吨(同比-2.4%),商品煤平均售价416元/吨(同比-2.9%),外购煤成本341元/吨(同比-2.9%),自产煤成本116元/吨(同比+2.0%);

2)电力板块:2019年售电量1400亿千瓦时(同比-47.7%),平均电价317元/千千瓦时(同比-0.3%),度电成本249元/千千瓦时(同比-2.0%);

3)铁路板块:2019年自有铁路周转量2876亿吨公里(同比+1.3%),吨公里收入与吨公里成本均与2018年持平;

4)2019年投资收益27亿元(同比+355%),财务费用27亿元(同比-34%),资产减值损失10亿元,销售费用7亿元,管理+研发费用175亿元,所得税率23%,少数股东损益占比15%;

5)测算可得公司2019年归母净利430亿元,同比-1.9%,EPS为2.16元/股。

2.1煤炭:2019预计产/销量2.9/4.5亿吨,均价416元/吨

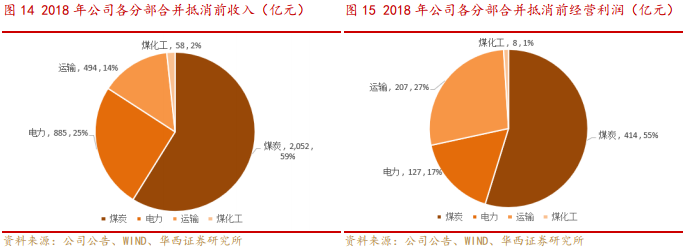

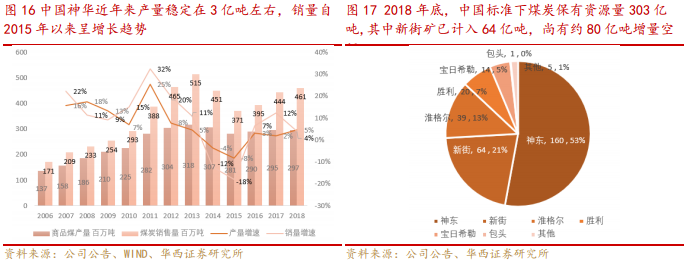

2018年公司煤炭产量2.97亿吨,同比基本持平(+0.4%),销量4.61亿吨,同比略有增长(+4%),销量的增长主要来自外购煤的增长。煤炭分部抵消前分部收入2051亿元(占比59%),经营利润414亿元(占比55%)。

2012年以来,公司的产量稳定在3亿吨左右。根据国家能源局2018年底的产能公示,中国神华产能3.4亿吨,权益产能2.9亿吨。近年新建矿主要来自于神东矿区的郭家湾矿和青龙寺矿,前者核定产能800万吨,已于去年正式转为生产煤矿,后者核定产能300万吨,目前在联合试运转,两矿目前尚未满产,预计2019年提供300万吨的边际增量。

2012年以来,公司的产量稳定在3亿吨左右。根据国家能源局2018年底的产能公示,中国神华产能3.4亿吨,权益产能2.9亿吨。近年新建矿主要来自于神东矿区的郭家湾矿和青龙寺矿,前者核定产能800万吨,已于去年正式转为生产煤矿,后者核定产能300万吨,目前在联合试运转,两矿目前尚未满产,预计2019年提供300万吨的边际增量。

另有2017年下半年因土地证问题产量受到影响的哈尔乌素矿和宝日希勒矿,目前已基本解决手续问题,哈尔乌素露天矿草原占用证、采矿接续用地手续等已经办理完毕;宝日希勒露天矿采掘场接续用地预审获批复。产量实际恢复上,宝日希勒矿2018年产量即已基本无影响,哈尔乌素矿目前在实际执行上仍有部分遗留问题,预计2019年提供200万吨的边际增量。

考虑2018年下半年开始,蒙东地区对露天矿实行较为严格的监管,2019年初神木矿难带来的短期停产,以及部分矿如大柳塔、补连塔等生产计划带来的减产等,我们预计对2019年产量造成750万吨的边际减量。

综上,预计2019年煤炭产量2.945亿吨(同比-0.7%),销量4.50亿吨(同比-2.4%),两者均与去年基本持平。

2018年神华年度长协/月度长协/现货价分为别为381/511/401元/吨,销量占比分别为47.8%/34.5%/17.7%。全年综合吨煤售价429元/吨(同比+0.9%),同期环渤海指数 -2.4%,CCTD指数 -3.7%,CCI指数 +1.4,神华煤炭议价能力强,售价保持稳定。神华年度长协价格较低,走势与环渤海指数接近;2018年以来月度长协与CCI接近。

2019年,我们假设秦皇岛5500大卡动力煤平仓价(港口现货价)全年平均590元/吨,同比-8.8%(上半年均价605元/吨,同比-8.7%),环渤海指数全年均价570元/吨,同比-0.2%(上半年均价576元/吨,同比+0.6%),给予环渤海指数增速43%的权重,秦皇岛现货价增速33%的权重,基准价535元/吨不变,预计神华2019年商品煤销售均价为416元/吨(同比-2.9%)。假设外购煤成本同比增速与之相当,吨煤成本为341元/吨(同比-2.9%);自产煤成本随着哈尔乌素矿的产量恢复而逐渐止住上涨的势头,预计为116元/吨(同比+2.02%)。

2.2电力:2019预计售电1400亿千瓦时,电价317元/兆瓦时

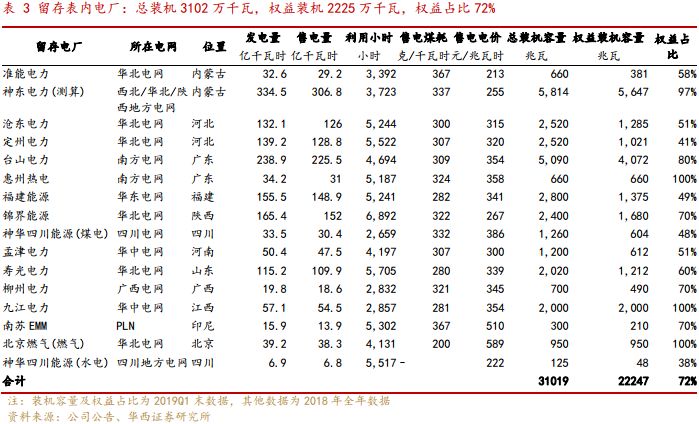

电力分部2018年抵消前分部收入885亿元(占比25%),经营利润127亿元(占比17%)。2018年底,神华总装机容量6185万千瓦,权益装机4156万千瓦,权益占比67%;2019年1月底,其中3053万千瓦+132万千瓦在建机组出表,该部分权益装机1913万千瓦,权益占比63%,由于神东电力部分出表,假设出表部分和留存部分权益占比相同进行测算。2019Q1,考虑准能电力30万千瓦装机关停,测算留存在表内的装机3102万千瓦,权益装机2225万千瓦,权益占比72%。2019Q2,尚无新机组投产公告。

成立合资公司后,神华电力资产的业绩贡献分为两部分,表内的主营利润及表外的合资公司投资收益。

1)我们预测表内售电量1400亿千瓦时(同比-47.7%);平均电价317元/千千瓦时(同比-0.3%),主要由于电价较高的余姚燃气电厂出表导致高电价机组发电占比下降;度电成本249元/千千瓦时(同比-2.0%),主要由于煤价同比下降。

2)表外的投资收益部分,根据神华2019年一季报,与国电电力组建合资公司的交易完成交割而一次性确认的投资收益11.21亿元,2-3月对合资公司确认投资收益共1.28亿元。同时,根据国电电力2019Q1的电力经营数据,原神华电厂上网电量338亿千瓦时,同比+2.17%,略有增长。由于神华表外与表内的机组装机大小基本一致,表内Q1毛利润36亿元,即使期间费用及税费等扣除60%,少数股东损益扣除30%,归母净利测算亦在10亿元左右,而表外资产推算仅约2-2.5亿元(根据2-3月1.28亿元推算Q1),表外资产收益率较低。预计2019年投资收益为合资公司一次性投资收益确认11.21亿元,合资公司经营性投资收益10亿元,以及其他合营/联营公司投资收益等5.79亿元(2018年投资收益合计5.93亿元),总计投资收益27亿元。

2.3铁路:2019预计自有铁路周转量2876亿吨公里

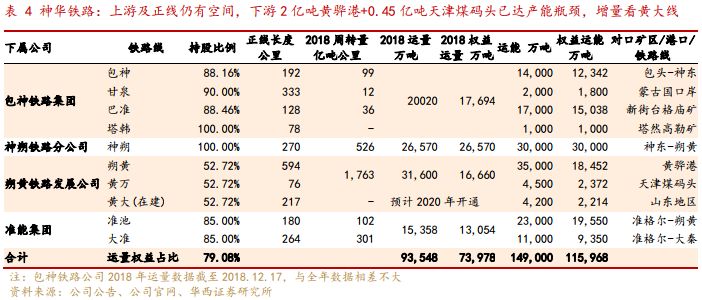

2018年,神华铁路分部抵消前分部收入494亿元(占比14%),经营利润207亿元(占比27%),毛利率高达60%,单位收入0.134元/吨公里,单位成本0.055元/吨公里,是神华的重要利润贡献点,能够通过外购煤销量来为公司创利。

中国神华铁路布局已基本完成,以朔黄线为主干线,上游向矿区延伸,下游向港口延伸,沿线分布部分公司电厂。

上游通过包神-神朔/巴准-准池,将神东/包头/准格尔矿区接入朔黄线,再往上游,甘泉铁路将与蒙古国接壤的甘其毛都口岸接入神华铁路网,塔韩铁路将集团在建矿塔然高勒接入路网,另有大准线将准格尔等矿区接入太原局的另一煤运干线大秦线。

下游有三个出口,最主要的是朔黄线直达黄骅港下水,第二是通过下游铁路黄万线,到神华天津煤码头下水,第三条是黄大线运至山东,目前该铁路线尚在建,预计于2020年开通。 目前神华自有铁路的运力瓶颈在于下游,黄骅港和天津煤码头的能力均已基本打满,且近期暂无扩建计划。未来的增量来自黄大线,设计产能4000万吨,预计2020年底投运,因此2019年无新增产能。预计2019年自有铁路周转量2876亿吨公里(同比+1.3%),吨公里收入与吨公里成本均与2018年持平。

目前神华自有铁路的运力瓶颈在于下游,黄骅港和天津煤码头的能力均已基本打满,且近期暂无扩建计划。未来的增量来自黄大线,设计产能4000万吨,预计2020年底投运,因此2019年无新增产能。预计2019年自有铁路周转量2876亿吨公里(同比+1.3%),吨公里收入与吨公里成本均与2018年持平。

2.4三费趋降,归母预计430亿元,常规股息率4.5%

2018年,公司自由现金流673亿元,较去年749亿元略有下滑,主要由于应收应付项变动;资本开支232亿元(计划290亿元),较2017年262亿元略有下降,2019年计划开支271亿元,主要用于黄大铁路、燃煤电厂等;年末货币资金722亿元,交易性金融资产325亿(含理财300亿),在手现金约1050亿元,现金流充沛。

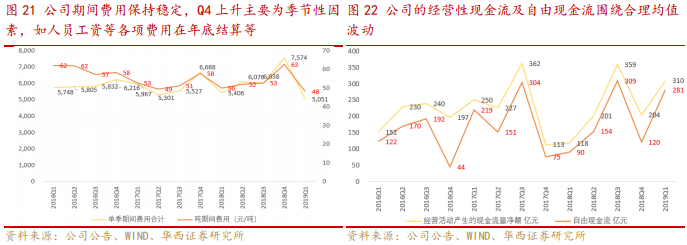

2019年Q1,公司期间费用进一步降低,吨期间费用48元,为三年来单季最低,财务费用同比-45%,主要系存款利息收入增加。自由现金流测算281亿,保持在较高水平。2019年,我们预计财务费用27亿元(同比-34%),主要由于资产负债率继续下滑(19Q1资产负债率27%,较18年底的31%下降4个百分点);资产减值损失10亿元,基本保持稳定;销售费用6.5亿元,管理费用171亿元,由于电力资产出表而略有下滑;所得税率23%,基本持平;少数股东损益占比15%,主要由于电力分部的少数股东损益占比偏高,成立合资企业后公司的少数股东损益占比下降,假设全年与2019Q1的15%一致(2018年为19%,15%为仅2-3月受影响的结果,实际影响或更大,同时该比例亦受到当期不同分部业绩相对比例的影响)。

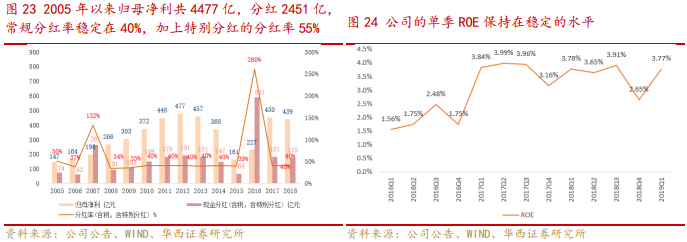

根据以上假设,我们测算得中国神华2019年全年归母净利430亿元,同比-1.9%,EPS为2.16元/股。 2018年度分红0.88元/股,分红率40%(近年来常规分红率稳定在40%的水平,符合预期),股息率4.2%。2005年公司H股上市以来,历年归母净利合计4477亿,现金分红合计2451亿(含特别分红),常规分红率稳定在40%,加上特别分红的总分红率高达55%。2019年预计常规分红稳定在40%左右,对应2019年7月31日收盘价19.21元,股息率4.5%。

2018年度分红0.88元/股,分红率40%(近年来常规分红率稳定在40%的水平,符合预期),股息率4.2%。2005年公司H股上市以来,历年归母净利合计4477亿,现金分红合计2451亿(含特别分红),常规分红率稳定在40%,加上特别分红的总分红率高达55%。2019年预计常规分红稳定在40%左右,对应2019年7月31日收盘价19.21元,股息率4.5%。

2.5敏感性分析:煤价下降100元/吨,归母净利减少约70亿元

假设2019年秦皇岛5500大卡动力煤平仓价(港口现货价)/环渤海指数均分别为600/575/550/535/525/500元/吨,公司2019年归母净利测算分别为446/428/410/398/392/374亿元(由于投资收益中主要为电力合资公司的贡献,此处假设煤价每下降25元/吨,税后投资收益增加约3亿元)。

第三章、2020/21年预计归母净利422/427亿元,同比-2%/+1%,业绩增量主要来自黄大线投运

我们认为煤价中长期将回归“绿色区间”,假设2020/21年秦皇岛5500大卡动力末煤平仓价全年平均分别为560/535元/吨(同比-5.1%/-4.5%),环渤海指数全年平均分别为550/535元(同比-3.5%/-2.7%),我们预测中国神华2020/21年归母净利分别422/427亿元(同比-1.9%/+1.3%),EPS分别为2.12/2.15元。

若公司未来仍保持40%的常规分红率,按照中国神华A股(601088.SH)2019年7月30日收盘价19.28元/股,预计2020/21年股息率分别为4.4%/4.5%。由于公司属于重资产行业,在投资高峰期已过、资本开支趋降的时期,现金流高于利润,且公司资源储量丰富,煤炭长协占比高、煤价波动小,同时产业布局合理,业绩趋于公用事业化,稳定且充足的现金流给公司提供了长期分红或收购的可能性。

3.1煤价将回归“绿色区间”

煤炭的先进产能未来将逐步释放,宏观经济因素与能源结构调整或压制需求,动力煤的供需将从过去三年的紧平衡趋向宽松,同时电厂和港口库存中枢抬升、蒙华铁路开通后运力释放、运价下滑等均降低了供需对接的摩擦成本,动力煤价预计将回归“绿色区间”,2019-20年公司业绩将受到影响,2021年后黄大铁路开通预计将增厚公司业绩。

3.2盈利预测:2020/21年预计归母净利422/427亿元

我们假设2020/21年秦皇岛5500大卡动力末煤平仓价全年平均分别为560/535元/吨(同比-5.1%/-4.5%),环渤海指数全年平均分别为550/535元(同比-3.5%/-2.7%),我们预测中国神华2020/21年归母净利分别422/427亿元,EPS分别为2.12/2.15元。

3.2.1盈利预测:煤炭:2020/21预计产量3.05/3.10亿吨,均价403/393元/吨

郭家湾和青龙寺矿产能尚未打满,预计未来3年还能提供约400-500万吨/年的边际增量;哈尔乌素矿的“钉子户”问题解决后,预计未来尚能提供约1000万吨的边际增量;同时,北电胜利露天矿通过购买产能置换指标新增产能 800 万吨/年。

新建矿方面,主要集中于新街台格庙矿区,该矿区划分为五个井田和一个后备区,五个井田规划矿井建设总规模6200万吨/年,目前正处于建设前的环评手续等过程中,后备区待进一步勘查后确定开发方式。新街矿目前尚有至少3年的建设期,因此在未来3年的测算中不对该矿区的增量进行预计。

我们预计2020/21年商品煤产量分别为3.05/3.10亿吨(同比+3.6%/+1.6%),煤炭销售量视需求而定,预计分别为4.50/4.50亿吨,与2019年持平。

我们认为煤价将会回归“绿色区间”,假设2019年秦皇岛5500大卡动力末煤平仓价全年平均分别为560/535元/吨(同比-5.1%/-4.5%),环渤海指数全年平均分别为550/535元(同比-3.5%/-2.7%),给予环渤海指数增速43%的权重,秦皇岛现货价增速33%的权重,预计2019/20年神华商品煤销售均价分别403/397元/吨(同比-3.1%/ -2.6%),外购煤成本同比增速与之相当,吨煤成本分别为341/331/322元/吨(同比-3.1%/-2.6%),自产煤成本保持稳定,分别为116/115元/吨(同比-0.15%/-0.04%)。

3.2.2电力:2020/21预计售电1470/1544亿度,电价315/312元/度

公司目前在电力板块的主要在建工程为国华爪哇7项目(2*100万千瓦)新建项目,工程预算120亿元,截至2018年底,已投资76亿元,工程进度62%,由于海外项目进展较慢,预计2021年投产,近3年的测算中未考虑其增量;其余电力在建工程从2018年度的投资来看,均处于停滞阶段,亦未考虑增量。我们预计2020/21年公司售电量在存量装机的基础上保持5%的稳定增长,略低于GDP的增速,分别为1470/1544亿千瓦时(同比+5%/+5%)。

考虑到未来交易电比例的扩大,我们预计2020/21年公司的售电均价略有下滑,分别为315/312元/兆瓦时(同比-0.8%/-0.7%)。成本方面,由于电厂的煤炭主要为长协煤,假设电厂的单位原材料、燃料及动力成本的增速/公司煤炭销售均价增速的系数为0.8,2020/21年单位原材料、燃料及动力成本分别为189/185元/兆瓦时,同比增速分别为-2.5%/-2.1%,整体单位售电成本分别为244/240元/兆瓦时,同比增速分别为-2.1%/-1.7%。

表外的合资电厂投资收益部分,2020/21年不再有2019年确认的一次性损益11.21亿元,与此同时,随着煤价的下跌和合资公司运营逐渐步入正轨,预计这减少的11亿在2020年被提高的电厂收益抵消5亿元,2021年在此基础上再增长2亿元,其他投资收益项基本保持不变,因此预计2020/21年投资收益合计21/23亿元(2019年预计为27亿元)。

3.2.3铁路:2020/21预计自有铁路周转量2876/3124亿吨公里

目前神华自有铁路的运力瓶颈在于下游,黄骅港和天津煤码头的能力均已基本打满,未来黄大线开通后,为朔黄线的下游打开新的出口——山东地区。黄大线设计产能4200万吨,当前朔黄线运量在3亿吨左右,计划在2020年底投运,预计未来提供10-15%的运力增量。我们假设2020/21年自有铁路周转量2876/3124亿吨公里(同比0%/+8.6%),吨公里收入与吨公里成本均与2018/19年持平。

3.2.4预计2020/21年归母净利422/427亿元,现价股息率4.4%/4.5%

2020/21年预计投资收益21/23亿元,财务费用25/23亿元,资产减值损失10/9亿元,销售费用6/6亿元,管理费用169/168亿元,所得税率23%/23%,少数股东损益占比15%/15%。

根据上述我们预测中国神华2020/21年归母净利分别422/427亿元(同比-1.9%/+1.3%),EPS分别为2.12/2.15元。若公司未来仍保持40%的常规分红率,按照中国神华A股(601088.SH)2019年7月30日收盘价19.28元/股,预计2020/21年股息率分别为4.4%/4.5%。

由于公司属于重资产行业,在投资高峰期已过、资本开支趋降的时期,现金流高于利润,且公司资源储量丰富,煤炭长协占比高、煤价波动小,同时产业布局合理,业绩趋于公用事业化,稳定且充足的现金流给公司提供了长期分红或收购的可能性。

3.3估值:目标价26.08元/股,“买入”评级

根据我们假设的2021年煤价回归“绿色区间”中枢535元/吨的“稳态业绩”进行估值,神华2021年EPS预测为2.15元,对标公用事业龙头标的长江电力(600900.SH)2021年17.33倍PE(2019年7月31日WIND一致预期),由于煤价的不稳定性和资源赋存的有限性,在长江电力的估值上打7折,给予神华2021年12.13倍PE的估值,公司目标价26.08元/股,给予公司股票华西证券最高评级——“买入”评级。

第四章、风险因素

宏观经济下滑超预期,能源进口政策变化,非煤能源在技术和政策上进展超预期,集团整合后对公司治理造成影响。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员。

证券研究报告:《【华西交运煤炭】中国神华(601088.SH):根据假设,预计2019年中报归母净利226亿元》

报告发布日期:2019年8月1日