本周观点

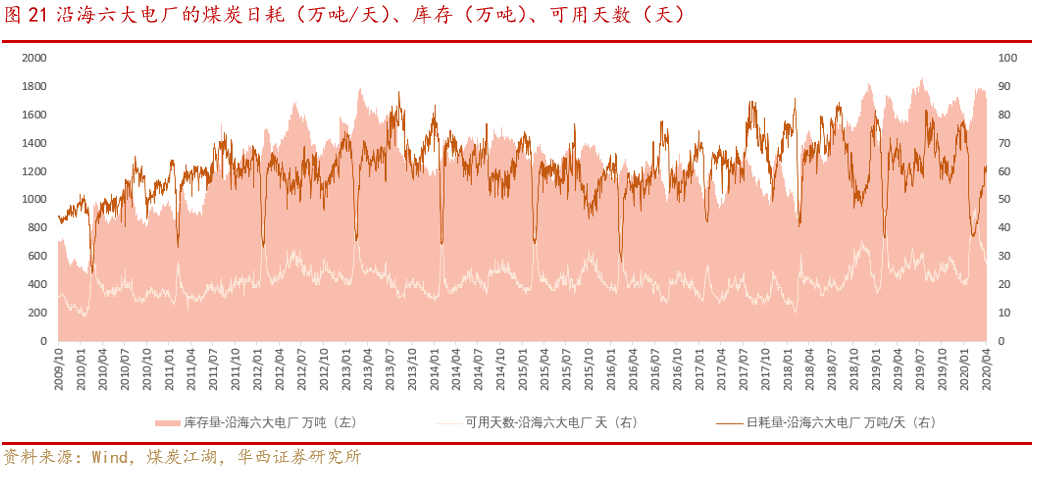

沿海六大电厂日耗基本恢复60万吨/天的往年同期水平,库存电厂跌港口涨,仍在高位。

煤炭指数已连续两周优于上证综指表现,或预示对煤炭行业的预期已近见底。

神华4月外购长协根据兑现率高低有一定折扣优惠,方案基本符合市场预期,煤价短期仍在下行通道中。

煤炭当前是中信一级行业股息率最高的板块,推荐关注高股息煤炭龙头:中国神华、盘江股份、陕西煤业、露天煤业;受益标的:平煤股份。

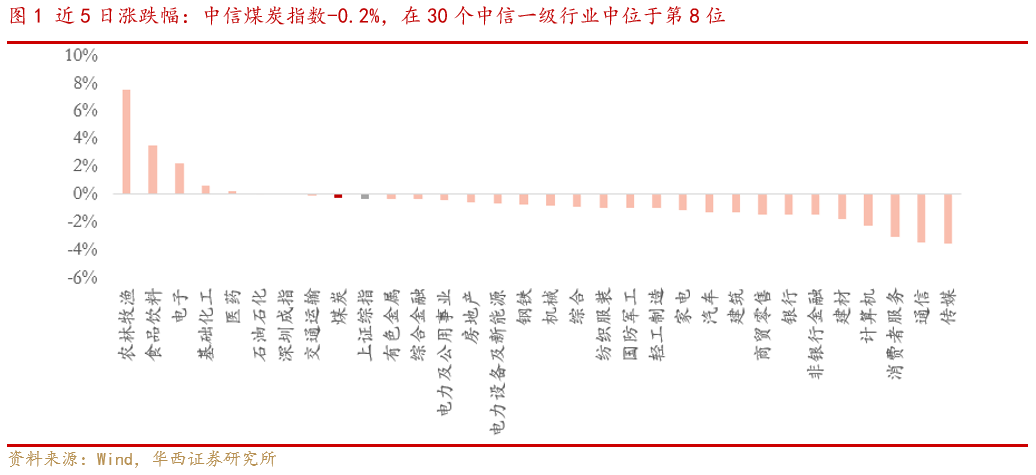

本周中信煤炭指数-0.2%,行业指数涨幅第8。

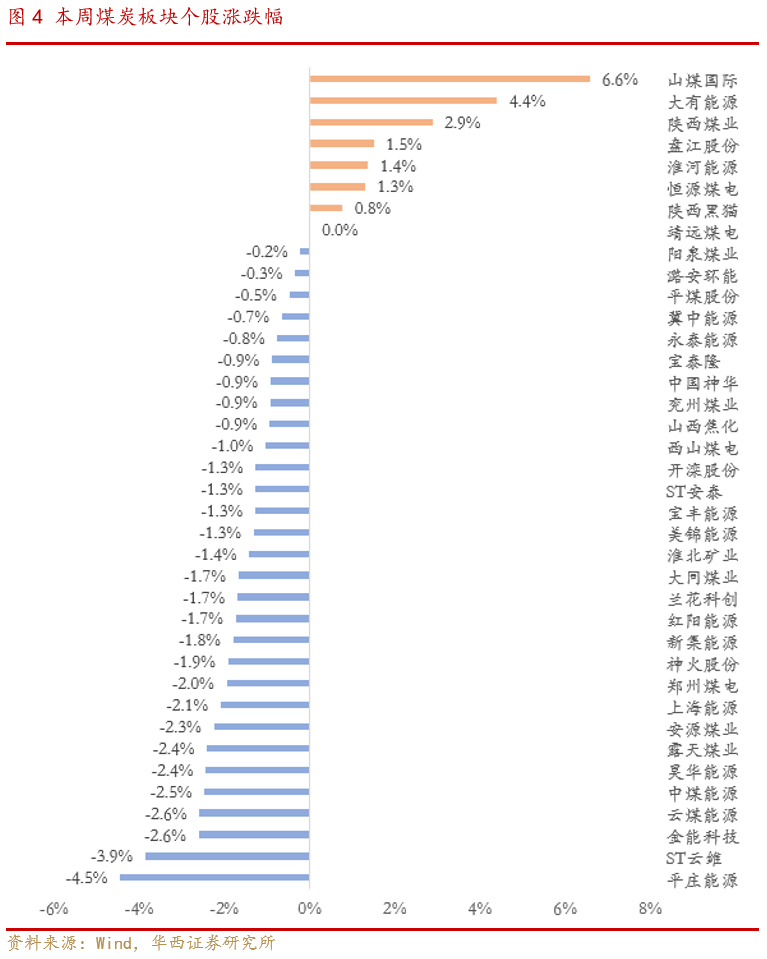

本周(3.30-4.3)上证综指-0.3%,深证成指0.0%。中信行业指数中,煤炭指数-0.2%,在30个中信一级行业中位于第8位。煤炭板块中,涨幅最大的前五位分别为山煤国际、大有能源、陕西煤业、盘江股份、淮河能源。跌幅最大的前五位分别为平庄能源、ST云维、金能科技、云煤能源、中煤能源。

本周动力煤港口/坑口、焦煤、焦炭、螺纹钢价格均下跌,国际原油、国际煤价、煤炭海运价回升,水泥价格涨跌互现。

动力煤方面,目前上游煤矿基本复工,下游六大电厂日耗数据亦基本恢复至同期水平。神华、陕煤等4月长协价开启优惠,港口价格本周较快下行,坑口价格亦继续下行。环渤海四港货船比继续上升,为近年的极高值,但需求暂未看到明显支撑,尚有继续下跌的空间。

双焦方面,焦炭本周开启节后的第5轮提降,累计下调250元/吨,焦企亏损面扩大,螺纹钢价格下跌,焦煤价格本周仍继续下行,主焦煤降幅收窄,配焦煤降幅扩大。

库存来看,下游电厂煤炭库存处于历史高位,北方港口库存仍然较快上升,运输方面大秦线已基本恢复正常,我们认为煤炭现货价格短期仍然处于下行通道。

推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平

煤股份。

煤炭行业是当前股息率最高的中信一级行业,在当前的年报季,我们认为高股息标的在当前具有较高的配置价值,周末神华公告了具有诚意的分红政策,我们认为龙头高分红将带动高股息煤炭股的估值修复。

中国神华2019年分红率为7.8%。

假设2019年分红率参照2018年,盈利预测为华西证券预测,在当前股价下,盘江股份、陕西煤业、露天煤业的股息率分别为8.6%、6.4%、6.7%(陕煤若分红中扣除回购,股息率为5%)。受益标的平煤股份,以60%的分红率、2019年业绩预增公告中11.71亿元的归母净利、已回购0.67亿股测算,当前股息率为7.2%。

风险提示

宏观经济系统性风险;下游复工进度持续低于预期;电价下降超预期;水电来水超预期;进口煤政策放宽超预期;新能源在技术上的进步超预期。

1.1.本周中信煤炭指数-0.2%,行业指数涨幅第8

本周(3.30-4.3)上证综指-0.3%,深证成指0.0%。中信行业指数中,煤炭指数-0.2%,在30个中信一级行业中位于第8位。

近1月,中信煤炭指数-8.3%,在30个中信一级行业中位于第10位。

近1年,中信煤炭指数-24.9%,在30个中信一级行业中位于第28位。

涨幅最大的前五位分别为山煤国际、大有能源、陕西煤业、盘江股份、淮河能源。

跌幅最大的前五位分别为平庄能源、ST云维、金能科技、云煤能源、中煤能源。

2020年4月3日,CCI指数520吨,周环比-21元/吨,同比-103元/吨。

2020年4月1日,环渤海指数546元/吨,周环比-5元/吨,同比-32元/吨。

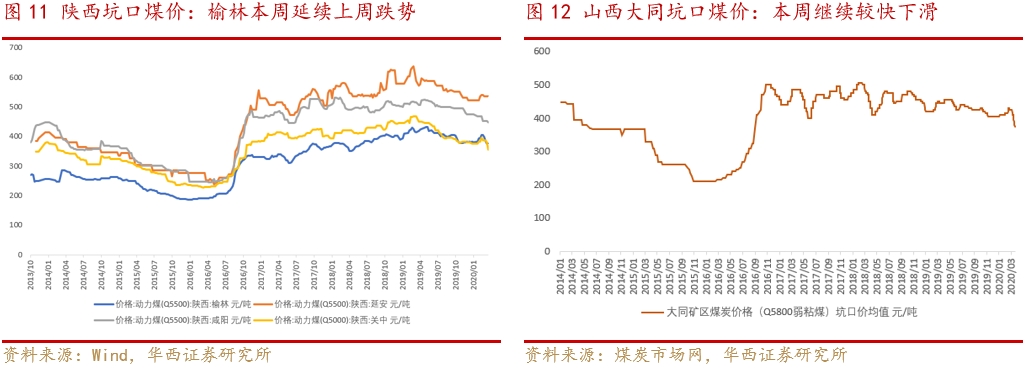

2020年4月3日,陕西产地煤价延续上周跌势。榆林动力煤(Q5500)375元/吨,本周下行2元/吨(春节后由于疫情上涨25元/吨,已累计回落31元/吨);延安动力煤(Q5500)本周持平;咸阳动力煤(Q5500)448元/吨,本周下行5元/吨;关中(Q5000)动力煤355元/吨,本周下行25元/吨(春节后由于疫情上涨19元/吨,已累计回落41元/吨)。

2020年4月3日,山西大同矿区煤炭(Q5800弱粘煤)坑口价375元/吨,本周下行15元/吨(春节后由于疫情上涨20元/吨,已累计回落55元/吨)

2020年3月27日,内蒙古鄂尔多斯动力煤(Q5500)坑口价318元/吨,上周下行13元/吨(春节后由于疫情上涨41元/吨,已累计回落45元/吨)。

2020年4月3日,内蒙古东部褐煤价格指数(锦州港平仓价Q3200)339元/吨,本周持平。

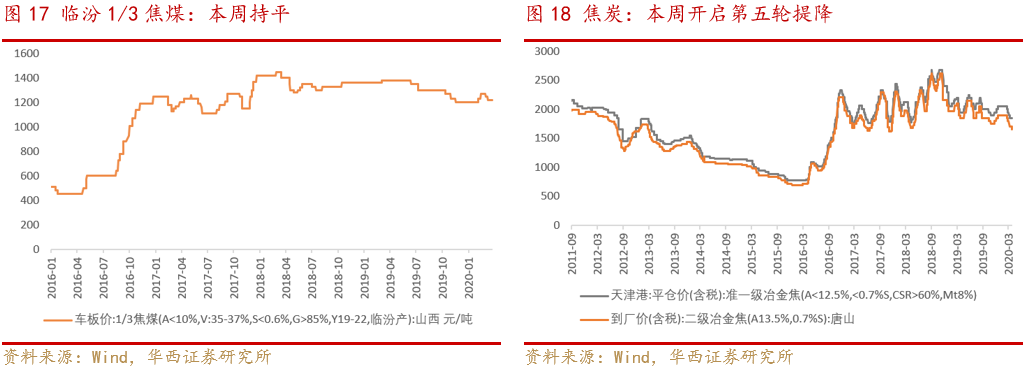

2.2.焦煤焦炭:焦炭价格开启第五轮提降,焦煤价格继续下行

焦炭本周开启第五轮提降50元/吨,春节后累积下调250元/吨,焦企亏损面进一步扩大。

焦煤方面,2020年4月3日,柳林低硫主焦煤1360元/吨,本周持平;柳林高硫主焦煤1050元/吨,本周下行20元/吨;灵石肥煤/济宁气煤/长治喷吹分别为1010/810/680元/吨,周环比分别-10/-10/-50元/吨;临汾1/3焦煤(A<10%,V:35-37%,S<0.6%,G>85%,Y19-22)车板价1220元/吨,本周持平。

2.3.国际能源:原油价格止跌回升,国际煤价继续回升

3月6日,“欧佩克+”谈判破裂,3月7日,沙特开启原油价格战,经过近一个月的下跌后,原油价格本周止跌回升,2020年4月3日,IPE布油期货收于34.65美元/桶,NYMEX美油期货收于29美元/桶。

国际煤价方面,本周继续回升,2020年4月2日,NEWC/RB/ARA动力煤价分别为68/77/57美元/吨(周环比分别为+0.4/+12.9/+3.2美元/吨)

。

3.1.电厂日耗及库存:沿海日耗基本恢复,库存历史高位

2020年4月3日,沿海六大电厂日耗59.86万吨/天,周环比-0.08万吨/天,日耗基本恢复到历史同期60吨/天的水平。六大电厂库存本周略有下降,4月3日库存1692.5万吨,周环比-49.5万吨。

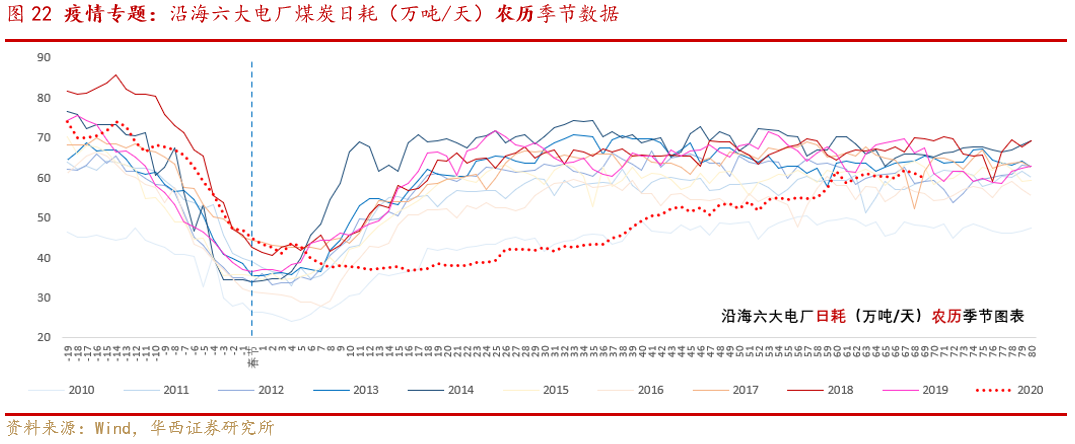

我们针对疫情及春节复工,专门进行农历的同期数据统计,可以看到,春节后,沿海六大电厂的日耗长期处于历史低位,2月维持在35-45万吨之间,3月开始复工速度加快,日耗到月底终于提升至60万吨左右,目前日耗已基本恢复到历史同期水平,处于季节性的淡季。

从库存来看,目前沿海六大电厂的煤炭库存无论从农历同期还是公历同期来看,经过近两个月下游低日耗的库存累积,目前均处于历史较高水平。

2020年4月3日,北方港口煤炭库存2420万吨,周环比+263万吨,秦皇岛、曹妃甸、京唐港库存均继续上升。环渤海货船比继续上升,达到了极端的高值。

3.3.焦煤焦炭库存:炼焦煤库存回落,焦炭库存略有上升

炼焦煤库存来看,国内独立焦化厂(100家)、国内样本钢厂(100家)、六港口库存分别为647/802.5/572万吨,周环比分别为-8/-27/-41万吨。

焦炭库存来看,焦化企业(100家)、国内样本钢厂(100家)、四港口库存分别为93/488/321万吨,周环比分别为-2/+12/+1万吨。

本周国内大中型钢厂炼焦煤、焦炭平均库存可用天数分别为12.8/16.8天,周环比+0.1/+0.1天,本周略有回升,当前处于2015年以来的较高水平。

3.4.运输数据:大秦线日均运量正常,海运价格继续回升

3月以来,大秦铁路日均运量较快回升,本周继续回升,目前日均运量在110万吨左右,基本恢复正常,过去高点在110-120万吨之间。

煤炭海运价格来看,今年以来持续下跌,目前已基本处于十年来的历史低点,本周继续回升。

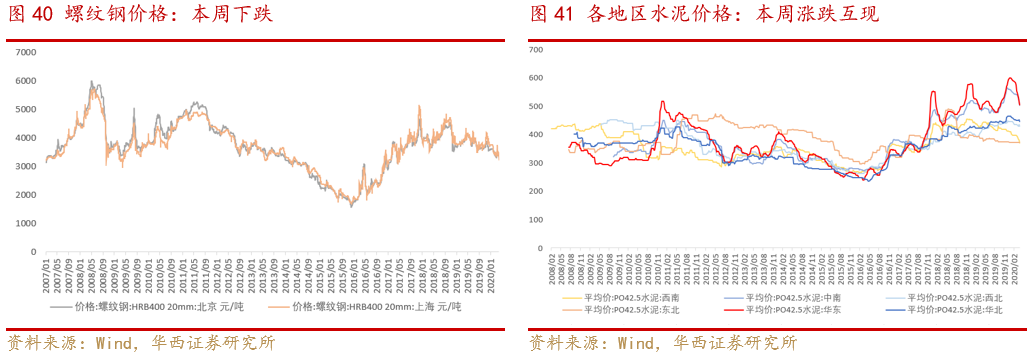

3.5.钢铁及水泥:螺纹钢价格下跌,水泥价格涨跌互现

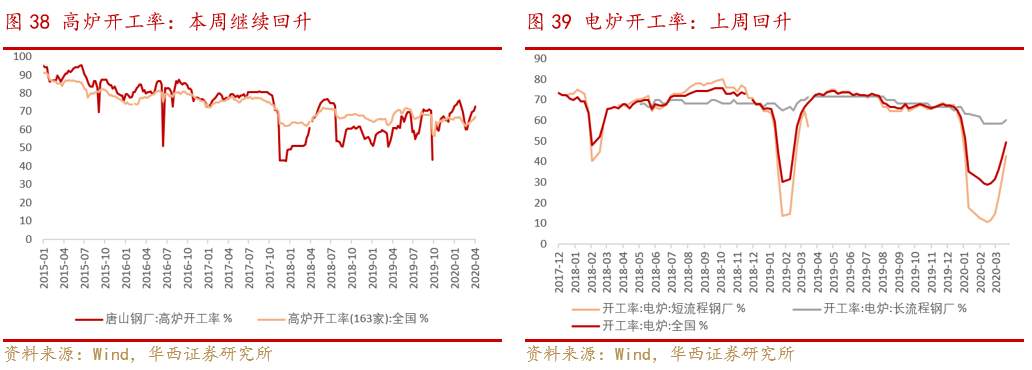

螺纹钢价格本周继续回升,上海、北京螺纹钢(HRB400 20mm)分别为3420/ 3390元/吨,周环比分别为-140/-10元/吨。钢材库存仍处于高位,高炉开工率连续回升,当前全国、唐山高炉开工率分别为66.99%/72.46%,较上周继续回升1.11/2.17个百分点。供给端恢复且有韧性,预计钢铁价格继续承压。

水泥价格本周涨跌互现,华北继续下降,华东、中南、西北止跌略有回升。

【平煤股份】公司控股股东再次增持股份进展:2020年4月1日,公司收到中国平煤神马集团的通知:根据增持计划,中国平煤神马集团累计增持股份金额已超过计划增持金额区间下限的50%。本次增持计划实施前,中国平煤神马集团持有公司股份1,301,478,576股,占公司总股份的55.91%(3月20日公司回购股份注销后总股本减少至2,327,704,469股)。本次增持实施后,截至2020年4月1日收市后,中国平煤神马集团持有本公司股份1,314,340,115股,占公司总股本的56.47%。本次增持未导致公司控股股东及实际控制人发生变化。

【兰花科创】所属部分化肥化工企业停产:根据晋城市生态环境局《关于明确重点行业 2019-2020 年秋冬季差异化管控要求的函》公司所属阳化分公司、兰花清洁能源公司于2019年 10 月 1 日至 2020 年 3 月31 日停产。鉴于阳化分公司规模小、设备老化、工艺落后,成本高、效益差,同时兰花清洁能源公司主要产品二甲醚市场低迷,价格下降明显,二甲醚产品由2019年年初的3200元左右下降到目前的2500元左右,综合考虑安全环保和市场因素,公司决定所属阳化分公司、清洁能源公司从2020年4月1日起继续停产,复产安排另行公告。

【兖州煤业】:关联交易进展:公司于2020年3月27日召开的第七届董事会第三十二次会议讨论审议,批准公司控股子公司兖州煤业澳大利亚有限公司及其全资附属公司兖煤澳洲莫拉本私有有限公司,与双日株式会社全资附属公司双日莫拉本资源有限公司签署《莫拉本煤炭合营企业出售协议》,以3亿澳元交易对价收购双日株式会社所持有的莫拉本煤炭合营企业10%权益。截至本公告披露日,交易事项已经完成。兖煤澳洲通过其全资附属公司莫拉本煤矿有限公司(85%)及兖煤澳洲莫拉本私有有限公司(10%)合计持有莫拉本煤炭合营企业95%权益;剩余5%权益由多家韩国公司组成的财团持有。

【云煤能源】:2019年年报:报告期内公司实现应收入57.3亿元,同比+6.05%;实现归母净利润2.4亿元,同比+25.22%;扣非后归母净利润2.3亿元,同比+56.26%。,2019 年度,公司实现归属于母公司所有者的净利润为 239,970,407.97 元,截止报告期末,公司未分配利润数为-71,720,741.61元,由于公司以前年度存在亏损,因此公司对 2019 年度拟不进行现金分配,也不进行资本公积金转增股本。

【靖远煤电】:2019年年报:报告期内公司实现营收40.6亿元,同比-0.88%;实现归母净利润5.2亿元,同比-8.39%;扣非后归母净利润5.1亿元,同比-6.35%。2019年度利润分配预案基本内容:根据公司实际生产经营情况和资金状况,拟按照目前总股本2,286,971,050股为基数向全体股东每10股派发现金红利1元(含税),合计派发现金红利228,697,105元(含税)。剩余未分配利润留存公司用于日常经营发展,公司本次利润分配中现金分红占比为100%。

自产5500大卡:543元/吨(-3),其它按照单卡折算。

据了解,针对外购长协,根据兑现率不同,神华采取阶梯式优惠政策,如兑现率在90%(含)-95%之间,则整体下调5元/吨;如兑现率95%(含)-100%之间,整体下调10元/吨;如兑现率达到100%(含)以上,整体下调15元/吨。

另,内部用户的自产和外购兑现率保持一致。内部客户外购长协价格下调15元/吨。

1.根据3月份最后一期环渤海指数和陕西动力煤指数计算4月份5500卡长协价格环比下降7.5元/吨;

2.运销集团出台量价挂钩措施,若长协兑现率达到80%,每吨优惠幅度20-30元/吨;

3.3月份与电力企业达成基本意见,今年长协合同基准价格较上年下调15元/吨,自元月起开始执行。

陕煤1和陕煤2在年度价格的基础上,数量2−4万吨,优惠5元,4-8万吨,优惠10元,8万吨以上,优惠15元。小保当5500大卡混煤,年度定价按旬CCI-8,4-8万吨,优惠5元,8万以上,再优惠10元。来源:榆林能化。

为了适应市场变化,促进货运增加,西安铁路局经研究决定2020年4月4日起曹家伙场站:

3、到站年家岗、邵通、戎庄、南川,35吨敞顶箱装半焦运费下浮26%。

宏观经济系统性风险;下游复工进度持续低于预期;电价下降超预期;水电来水超预期;进口煤政策放宽超预期;新能源在技术上的进步超预期。

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:

《日耗基本恢复往年同期水平,库存电厂跌港口涨

——2020年4月第1周煤炭行业周报》