3月19日晚间,中国神华发布2020年2月份主要运营数据公告,商品煤产量25.4百万吨,同比-1.2%,销量30.3百万吨,同比-22.1%,自有铁路运输周转量231亿吨公里,同比+0.4%,总售电量61.5亿千瓦时,同比-26%。

2020年1-2月,神华商品煤产量分别25.4/24.1百万吨,较去年Q4的月均21.8百万吨明显回升,去年由于矿权证、土地证等对产量的负面影响基本消除。出于保供,神华1-2月累计产量同比+5.8%,与行业原煤产量-6.3%相较,神华的产量未受疫情影响。

2020年1-2月,神华煤炭销售量分别30.3/27.1百万吨,累计同比-11.6%,较去年Q4的月均36.2百万吨有近20%下滑,除结算因素外,疫情亦是主要影响因素——神华的外购煤主要来自铁路沿线的其他煤企,而其他煤企产量受疫情影响复工延迟。外购煤的吨煤利润远低于自产煤,对公司业绩的影响不大。

2020年1-2月,神华自有铁路周转量分别199/231亿吨公里,2月单月的周转量与去年Q4的月均236亿吨公里基本持平,公司铁路运量基本恢复正常。

由于公司铁路板块的毛利率高达约60%, 2月公司铁路周转量基本未受销量,是公司业绩稳定的重要保证。

2020年1-2月,神华售电量分别113.7/61.5亿千瓦时,2月单月同比-26%,考虑到去年春节为2月5日(今年为1月25日),去年2月的电力数据受春节影响约15-20%,则今年2月公司的发电量数据受疫情影响较大。

投资建议:近期股价主要受流动性影响,我们仍然看好公司的长期基本面和投资价值,

维持盈利预测及“买入”评级。

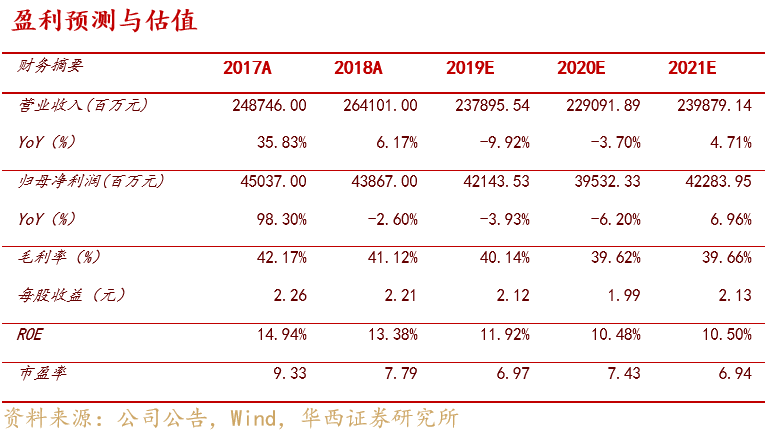

由于外资流动性的影响,中国神华A股近期回调较大,截至2020年3月19日,神华PB仅0.85倍,为历史最低点。以华西煤炭的盈利预测计,2019年常规股息率5.7%,PE为7倍。我们认为神华近期股价主要受流动性及近期煤价回调的影响,本次全球流动性收紧而压低的股价,是神华的历史估值低点,我们仍然看好公司的长期基本面和投资价值,维持公司2019-21年盈利预测421/395/423亿元,对应EPS为2.12/1.99/2.13元/股,维持“买入”评级及目标价25.56元不变。

宏观经济系统性风险,电价下调超预期,疫情的负面影响超预期,进口煤政策变化,非煤能源超预期,集团整合对公司治理的影响。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《神华2月产量稳定,铁路运量恢复》

报告发布日期:2020年03月19日