事件概述:2020年3月27日晚间,公司发布2019年年度报告。公司2019年全年实现营业收入4.86亿元,同比+22.07%;全年实现归属于上市公司股东的净利润1.46亿元,同比+41.96%;扣非后归属于上市公司股东的净利润1.42亿元,同比+44.02%,公司业绩符合我们的预期。

收购中山嘉信仓储以及南通阳鸿三期储罐转固,致公司Q4单季成本上升,单季度毛利率略有下滑。2019年公司全年实现毛利率61.26%,相较2018年上升3.2个百分点。其中公司2019年Q4单季度毛利率为57.49%,低于全年平均水平,我们认为主要是由于公司在四季度收购了中山嘉信仓储以及南通阳鸿三期储罐转固等原因,造成公司四季度单季的成本上升,影响公司Q4单季度毛利率。

2019年末有息负债规模上升,未来财务费用将有所增加。根据公司年报,截至2019年末公司尚有短期借款余额0.3亿元,长期借款余额10.4亿元,一年内到期的长期借款余额0.9亿元,总体有息负债规模为11.6亿元,相比2018年年末增加4.2亿元,同比+57.3%。此外,公司的可转债项目已经证监会发审委审核通过,预计将于2020年启动发行上市程序,届时将增加可转债规模6.7亿元。假设公司保持2019年年末的有息负债规模不变,则到2020年底公司的有息负债预计将达到18亿元左右,经我们测算产生利息费用约0.7亿元,较2019年0.3亿元的利息支出将有较大的增幅。考虑新并购已并表的中山嘉信及在建将投运的福建港能、宏川仓储、宏元仓储,我们认为公司未来的业务增量有望覆盖融资成本的上升。

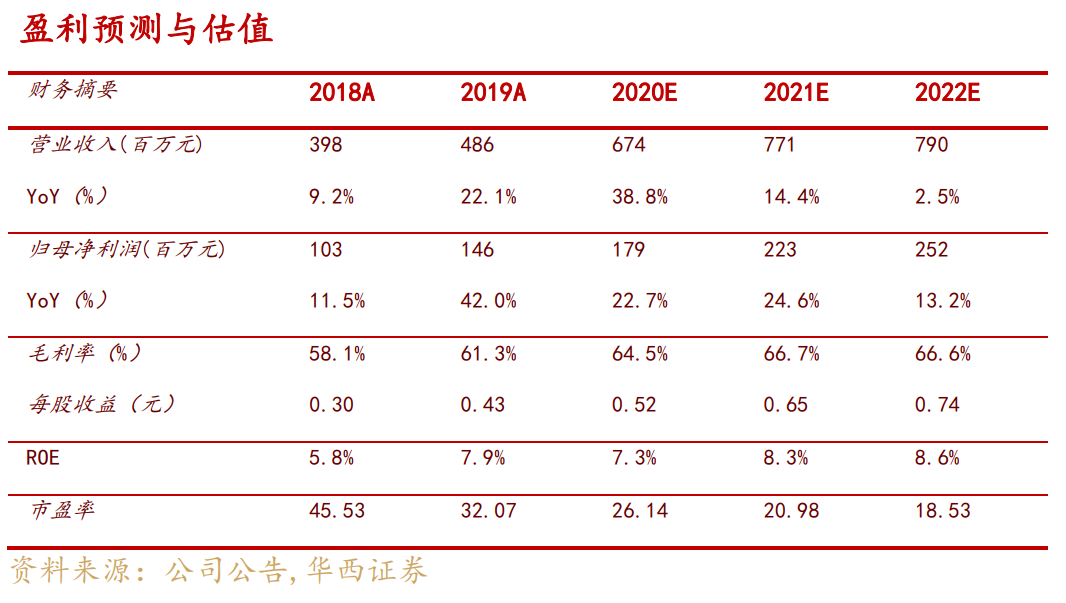

投资建议:暂不考虑公司已公告但未完成的常州和常熟的重大资产购买对公司财务状况的影响,预计公司2020/2021/2022年的EPS分别为0.52/0.65/0.74元,重申“买入”评级。继2019年Q4收购中山嘉信仓储之后,公司于2020年2月25日公告了重大资产购买预案,拟以4.1亿元现金通过上海联合产权交易所受让华润化学持有的常州华润56.91%的股权及至溢投资持有的常熟华润100%的股权,如此次收购顺利完成,则公司的罐容规模将进一步提升,财务成本也将在一定程度上增加。但由于此次收购尚未完成,所以我们的盈利预测暂未考虑此次收购对公司业绩的影响。同时根据公司2019年年报披露的在建工程完工进度,并假设公司的收费标准保持稳定,我们相应调整了盈利预测。预测2020/2021年的营业收入分别由5.9/6.9亿元调整为6.7/7.7亿元,预测2020-2022年的营业收入分别为6.7/7.7/7.9亿元;预测2020-2022年归母净利润分别为1.8/2.2/2.5亿元,对应的EPS分别为0.52/0.65/0.74元,按照2020年3月27日公司股票13.7元/股的收盘价计算,对应的PE分别为26/21/19倍。

风险提示

宏观经济下行超预期的可能;收购进程仍有待推进。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《宏川智慧:年报符合预期,维持“买入”评级》

报告发布日期:2020年03月28日