报告摘要:

疫情期间出行不便,倒逼线上消费上升,快递是疫情期间保民生的重要环节,但疫情期间快递企业复工、揽派件时效受影响,考验快递企业组织生产能力。疫情的快速蔓延,各地纷纷采取限制出行聚会、交通管制等措施,在一定程度上抑制了线下消费,倒逼消费者线上采购生活所需物品,短期造成线上消费量上升,快递是疫情期间保民生的重要环节。但受疫情影响,各地纷纷发布延迟复工、交通管制等政策,对务工人员返工产生一定的影响,快递企业短期内难以100%复产;此外,交通管制等疫情防控措施对快递企业揽派件也产生一定的影响,造成快递企业无法进行及时地揽派件。在此背景下,快递企业的生产组织能力面临考验,我们认为直营模式相对加盟模式更有利于快递企业组织生产。

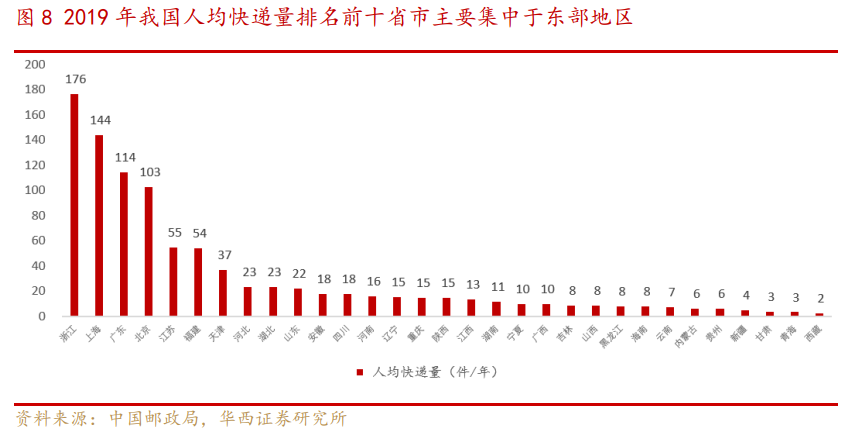

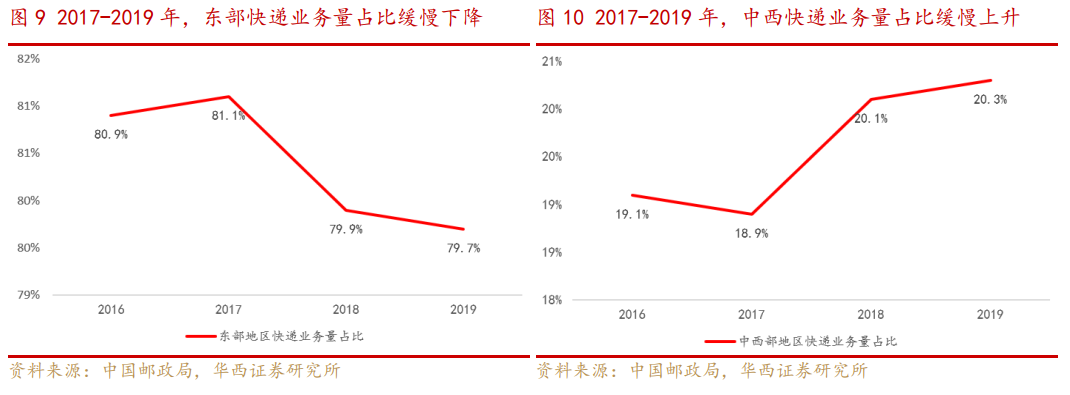

东部地区快递业务量占绝对优势,中西部地区有较大的增长潜力,客观上疫情的蔓延有利于线上消费习惯进一步形成,预计对中西地区快递业务量边际贡献较大。2019年,我国快递服务企业业务量累计完成635.2亿件,同比+25.3%,其中东部地区快递业务量占比79.7%,中西部地区快递占比20.3%,区域差异较大。从各省2018年人均快递量看,东部地区人均快递量高于中西部地区。浙江、上海、广东的人均快递量分别为176.2件/件、143.8件/年、114件/年,远高于中西部省市的人均快递量,相比之下,中西部地区有较大的增长潜力。疫情客观上有利于线上消费习惯的进一步形成,预计对中西部地区的快递业务量有较大的边际贡献。

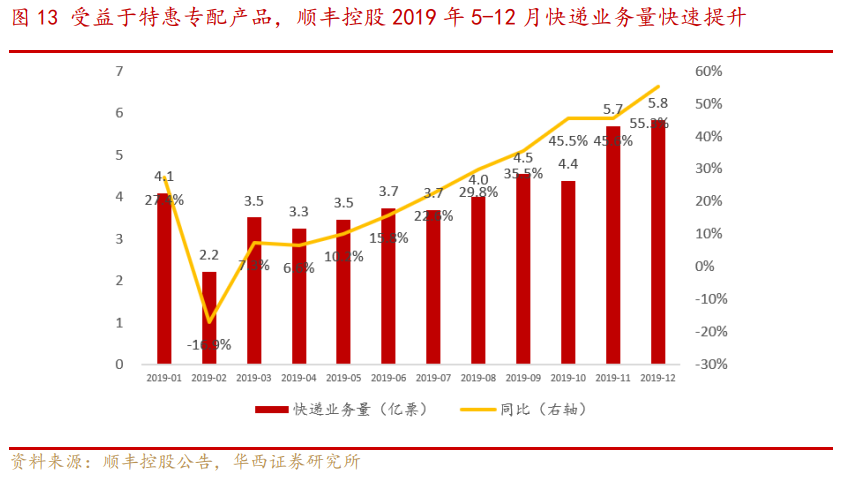

投资建议:疫情背景下,考验快递企业的生产组织能力,有利于线上消费习惯进一步形成,利好快递企业,重点推荐直营模式的顺丰控股。截至2019年6月末,顺丰控股业务覆盖全国336个地级市、2779个县区级城市,近1.6万个自营网点。完善的自营网点,将有利于顺丰控股快速组织生产。2019年5月,顺丰控股推出针对中高端电商件价格相对较低的特惠专配产品,受该产品的放量,顺丰控股2019年5-12月快递业务量快速上升,全年完成快递业务48.4亿票,同比+25.1%。我们判断,在当前疫情背景下,需求旺盛,促进线上消费习惯进一步形成,利好快递企业,A股受益标的包括顺丰控股、韵达股份、圆通速递、申通快递和德邦股份。我们重点推荐顺丰控股,疫情期间顺丰控股有望利用直营模式的优势进一步提升电商件的市场份额。

风险提示:疫情影响超预期。

报告正文:

第一章、快递——“宅经济”的基础保障,疫情期间快递保民生

快递是“宅经济”的基础保障,依靠快递,线上消费的商品才能送达到消费者手中,快递企业的服务品质直接影响消费者线上消费的体验。过去几年,伴随着我国网络购物的快速发展,快递行业也保持着较高的增速。此次新型冠状病毒疫情的蔓延,倒逼线上消费提升,短期快递需求旺盛;长期看,有利于线上消费习惯的进一步形成,将利好快递企业。

2015-2019年6月末,我国B to C网络购物的规模持续增长,每年保持着20%以上的增速。2018年全年我国B to C网络购物规模达44233.5亿元,同比+24.6%;2019年1-6月我国C端网络购物规模达24178.1亿元,同比+20.2%。

2015-2019年,我国快递业务量的增长趋势基本与C端网络购物规模的增长趋势一致。2019年我国全年实现快递业务量635.2亿件,同比+25.3%。

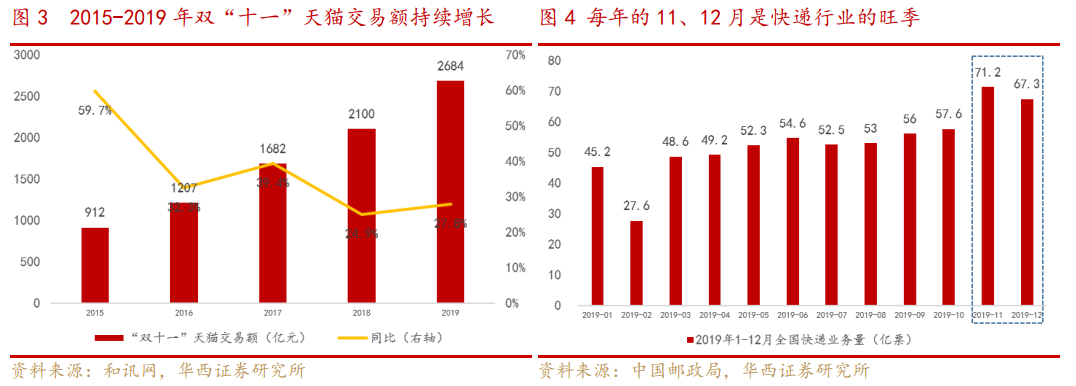

网络购物已不再是单纯的消费习惯的改变,事实上已形成一种消费文化。每年的“双十一”、“双十二”已经是中国消费者购物狂欢节,而11月、12月也是整个快递行业的旺季。

此次爆发的新型冠状病毒利好快递行业。疫情的爆发,限制了人们的出行、聚会,在一定程度上抑制了线下消费,短期内倒逼线上消费提升,快递是疫情期间保民生的重要环节;从长期看,此次疫情的爆发有利于促进线上消费习惯的进一步形成,利好快递企业。但由于疫情造成的复工延迟、交通管制等因素,对快递企业的生产组织能力提出了重大的考验。

第二章、疫情限制出行和复工,刚性需求背后快递公司生产组织能力面临重大考验

自疫情开始蔓延以来,各地方政府陆续发布了疫情防控措施,自2020年1月23日开始,我国各主要省份陆续启动了重大公共突发卫生事件一级响应。受疫情的影响,国务院办公厅于2020年1月27日发布关于延长2020年春节假期的通知,延长2020年春节假期至2月2日。各地方政府也陆续出台了延期复工的通知,浙江省、广东省、上海市、重庆市、北京市、云南省、福建省等主要省市均将企业复工时间推迟至2020年2月10日,湖北省各类企业复工时间不早于2月13日。由于疫情的蔓延,浙江省温州市将企业的复工时间再进一步推迟,市内各类企业不早于2月17日。除各地方政府延迟复工时间外,为加强对疫情的控制,部分地方政府还出台了交通管制的政策。

疫情期间出行不便,倒逼线上消费短期上升,快递是疫情期间保民生的重要环节。但由于春节假期、延迟复工、交通管制措施等影响,快递企业复工受到一定的影响,难以在短期内100%复产;同时,由于各地方的交通管制等措施,快递的揽件、派件时效将产生延迟,影响快递企业生产经营效率。在此背景下,快递企业的组织生产能力面临重大考验。

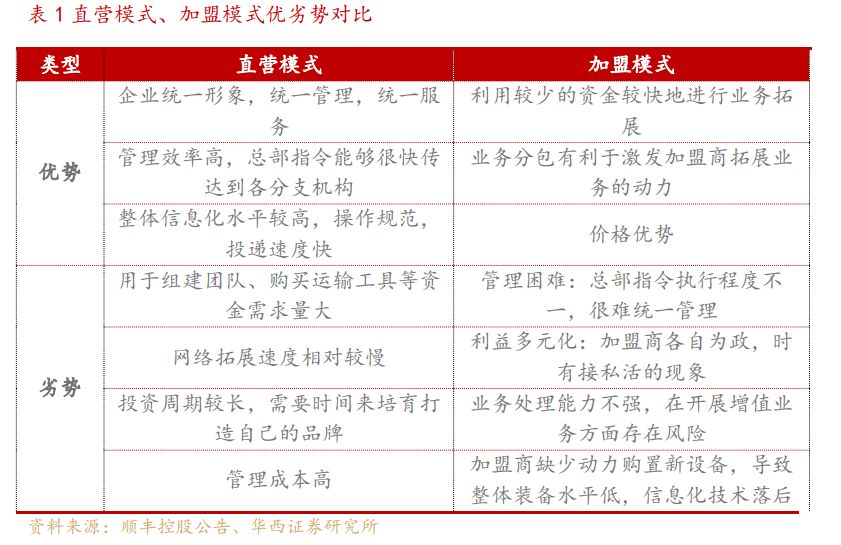

当下,我国快递企业的经营模式主要采取加盟和直营两种。直营模式下,企业统一形象,统一管理,统一服务;管理效率高,总部指令能够很快传达到各分支机构,有利于企业的组织管理。我们认为,当前疫情背景下,直营模式相较加盟模式有利于快递企业组织生产。

第三章、客观上有利于消费习惯进一步形成,中西部地区增长潜力大

由于疫情爆发正值春节期间,大量外出务工人员返乡,疫情期间出行减少,各地防治措施也在一定程度上抑制了线下消费,间接促进了线上消费的需求,客观上也有利于进一步形成线上的消费习惯,长期利好快递企业。分区域看,我国中西部地区快递发展落后于东部地区,我们认为,中西部地区将有较大的增长潜力,此次疫情客观上有利于线上消费习惯进一步形成,预计对中西部地区的快递业务发展有较大的边际贡献。

随着我国电商的快速发展,近几年我国的快递行业保持着一个较高的增速。2019年,我国快递服务企业业务量累计完成635.2亿件,同比+25.3%。其中,东/中/西部地区快递业务量比重分别为79.7%/12.9%/7.4%,东部地区比重占绝对的优势。

按省份看,2019年我国快递业务量排名前十的省份分别为广东、浙江、江苏、上海、山东、福建、河北、北京、河南,集中于东部地区,西部地区省市快递业务量排名靠后。

我们按照2018年各省市规模以上快递业务量除以2018年各省市常住人口来测算各省市的人均快递量。根据我们的测算,全国各省市人均快递量排名前十的省市分别为浙江、上海、广东、北京、江苏、福建、天津、河北、湖北、山东,人均快递量前十的省市大部分集中于东部地区。其中浙江、上海、广东的人均快递量分别为176.2件/年、143.8件/年、114件/年,远高于中西部地区的人均快递业务量。

从上述数据看,东部地区的快递业务占绝对优势,相比东部地区,中西部地区有较大的发展空间。事实上,2017-2019年期间,东部地区业务快递量的占比正以缓慢的速度下降,中西部地区的快递业务量占比正缓慢地上升。

从2019年我国各省市的快递业务量的增速看,增速排名前十的省市分别为河南、安徽、吉林、河北、山东、浙江、江苏、湖南、广东、陕西,部分中西部省市快递增速排名靠前,北京快递业务量增速仅4%,上海增速-10%。

从中西部地区快递业务占比及各省份2019年快递增速数据看,中西部地区的快递增长潜力正在缓慢体现。

通过以上数据的分析,我们认为中西部地区的快递业务具有较大的增长空间,此次疫情客观上有利于进一步形成线上的消费习惯,预计对中西部地区快递业务有较大的边际贡献。

第四章、重点推荐直营模式,生产组织能力强的顺丰控股

疫情倒逼线上消费短期快速上升,快递是保民生的重要环节,利好快递企业,A股相关受益标的包括顺丰控股、韵达股份、圆通速递、申通快递以及德邦股份。

我们重点推荐顺丰控股。此次疫情造成的复工延迟、各地实施的交通管制等一系列因素将考验快递企业的生产组织能力。我们认为,在这种背景下,直营模式更有利于快递企业快速地组织生产复工,重点推荐直营模式经营的顺丰控股。

根据顺丰控股2019年半年报,截至2019年6月末,顺丰控股业务覆盖全国336个地级市、2779个县区级城市,近1.6万个自营网点。完善的自营网点,将有利于顺丰控股在全国各地快速组织生产。

此外,顺丰控股于2019年5月推出价格相对较低的特惠专配产品,该产品主要针对中高端电商件。受益于该产品的放量,顺丰控股2019年5-12月快递业务量快速提升,全年完成快递业务量48.4亿票,同比+25.1%。

我们判断,在疫情影响快递企业复工、揽派件效率的情况下,直营模式下的顺丰控股有望依靠其生产组织能力,借机进一步提高电商件的市场份额,建议投资者重点关注。

第五章、风险因素

疫情影响超预期。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《“宅经济”系列报告之交运篇:短期考验生产组织能力,长期利好线上消费习惯进一步形成》

报告发布日期:2020年2月9日