推荐关注高股息煤炭股。煤价短期仍处于下行趋势,煤炭目前是中信一级行业中股息率最高的行业,年报季以及平煤股份的分红方案刺激下,推荐行业内高股息标的。推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平煤股份。

本周(3.9-3.13)市场整体较大幅度下行,上证综指-4.8%,深证成指-6.5%。中信行业指数中,煤炭指数-6.4%,在30个中信一级行业中位于第19位。

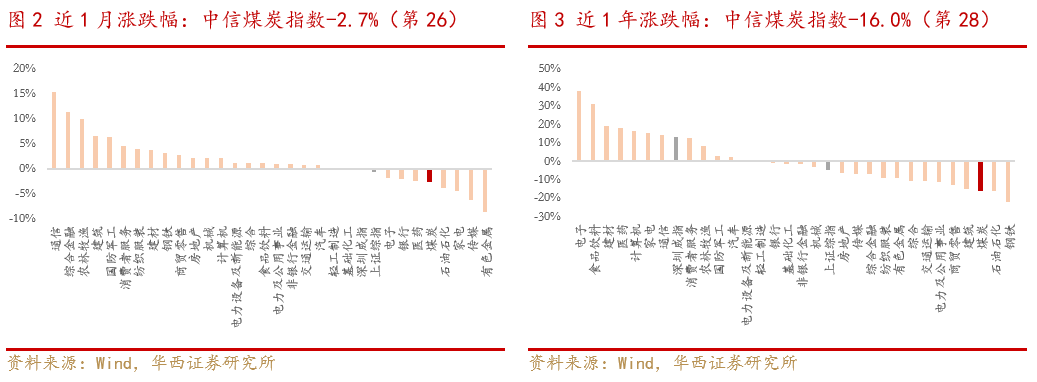

本周全部个股均下跌。跌幅最小的前五位分别为ST云维、平庄能源、平煤股份、中国神华、上海能源。跌幅最大的前三位分别为宝丰能源、美锦能源、山煤国际。

本周动力煤港口/坑口、焦煤、焦炭、国际原油、国际煤炭、水泥价格均下跌,螺纹钢价格略有回升。

目前上游煤矿复工率在80-90%之间,下游六大电厂日耗数据恢复至80%左右。动力煤价格由于上游煤矿复工节奏快于下游,港口价格近一个月来、坑口煤价近半月来均处于下行通道。

由于下游钢铁库存累积,节后高炉开工率下降(近半月有所回升),同时焦炭节后价格持续下降,焦煤价格近期亦偏弱运行。

库存来看,下游电厂煤炭库存处于历史高位,港口库存近期略有回升(但仍处于合理水平),坑口库存亦有所回升,我们认为煤价在3月大概率继续处于下行通道。

随着电厂日耗逐渐恢复,我们认为动力煤价格有望逐步企稳,但中期来看高库存仍压制价格。随着钢材库存拐点到来以及高炉开工率回升,焦炭价格亦有望先于焦煤价格企稳,焦煤及焦炭的后续价格受逆周期调节政策和落地情况的影响较大。

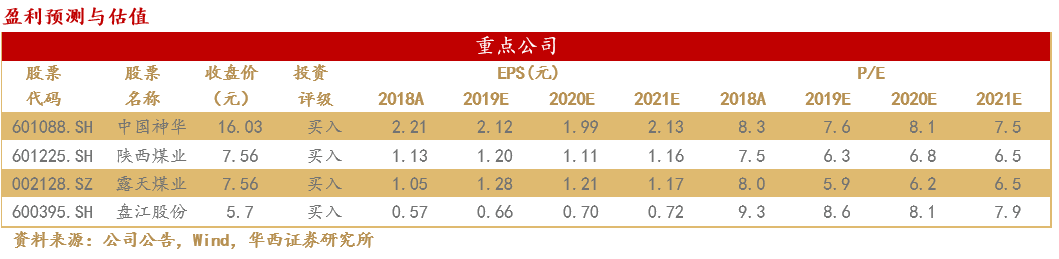

推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平煤股份。

煤炭行业是当前股息率最高的中信一级行业,在当前的年报季,我们认为高股息标的在当前具有较高的配置价值。

假设2019年分红率参照2018年,盈利预测为华西证券预测,在当前股价下,中国神华、陕西煤业、露天煤业、盘江股份的股息率分别为5.3%、6.3%、6.4%、8.1%(陕煤若分红中扣除回购,股息率为4.9%)。受益标的平煤股份,以60%的分红率、2019年业绩预增公告中11.71亿元的归母净利、已回购0.67亿股测算,当前股息率为7.0%。

宏观经济系统性风险;下游复工进度持续低于预期;水电来水超预期;进口煤政策放宽超预期;新能源在技术上的进步超预期。

周报正文:

1. 一周板块行情回顾

1.1 本周中信煤炭指数-6.4%,上证综指-4.8%,深证成指-6.5%

本周(3.9-3.13)市场整体较大幅度下行,上证综指-4.8%,深证成指-6.5%。中信行业指数中,煤炭指数-6.4%,在30个中信一级行业中位于第19位。

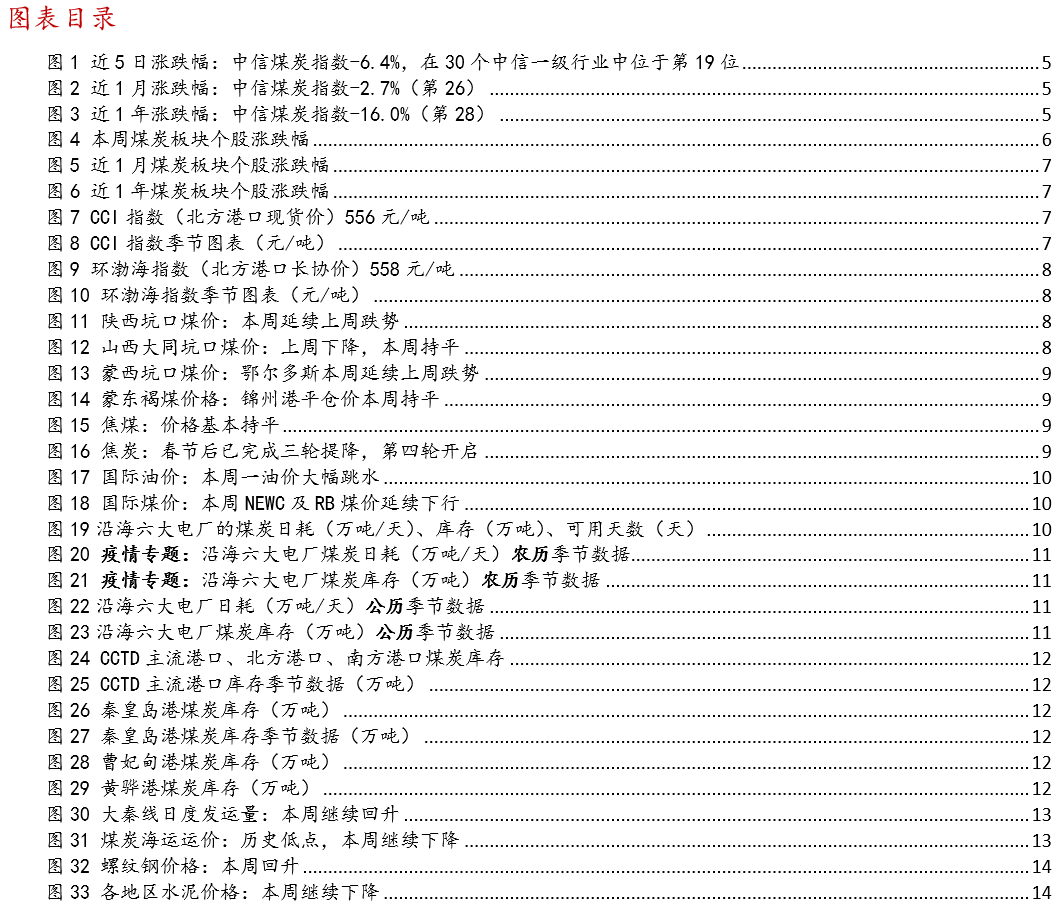

近1月,中信煤炭指数-2.7%,在30个中信一级行业中位于第26位。

近1年,中信煤炭指数-16.0%,在30个中信一级行业中位于第28位。

本周(3.9-3.13)煤炭板块中,全部个股均下跌。

跌幅最小的前五位分别为ST云维、平庄能源、平煤股份、中国神华、上海能源。

跌幅最大的前三位分别为宝丰能源、美锦能源、山煤国际。

2020年3月13日,CCI指数556元/吨,周环比-11元/吨,同比-76元/吨。

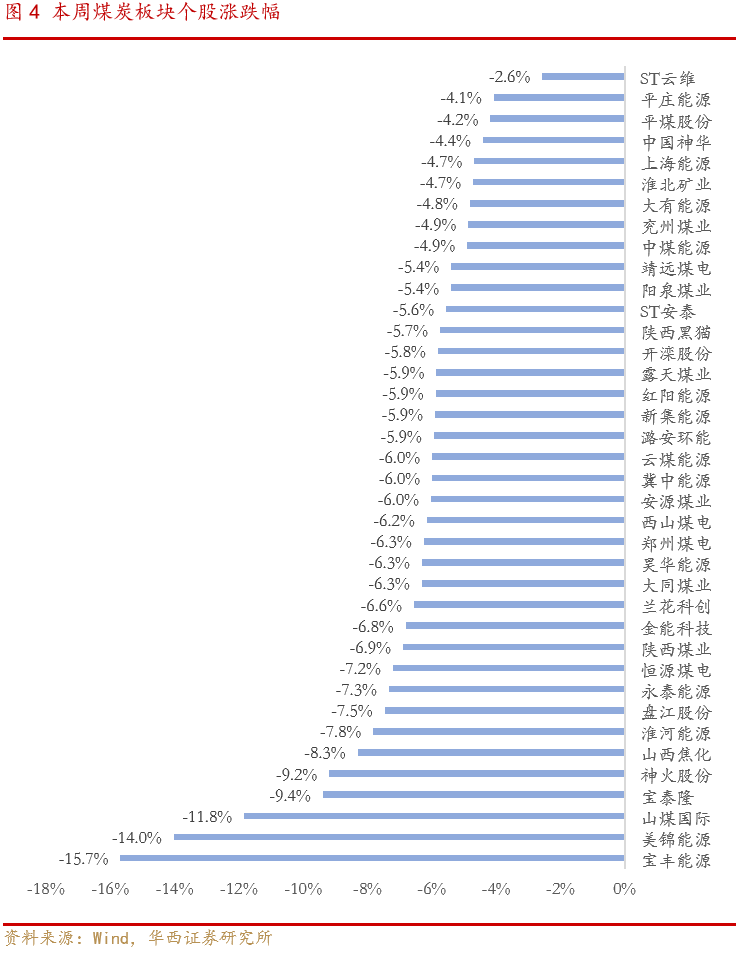

2020年3月11日,环渤海指数558元/吨,周环比-1元/吨,同比-20元/吨。

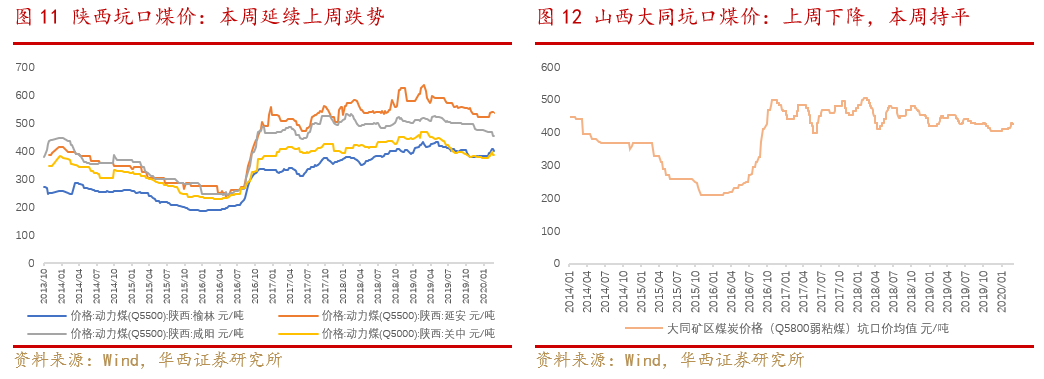

2020年3月13日,陕西产地煤价延续上周跌势。榆林动力煤(Q5500)399元/吨,本周下行7元/吨(春节后由于疫情上涨25元/吨);延安动力煤(Q5500)535元/吨,本周下行6元/吨(春节后由于疫情上涨18元/吨);咸阳、关中动力煤上周下行,本周持平。

2020年3月13日,山西大同矿区煤炭(Q5800弱粘煤)坑口价425元/吨,本周持平(春节后由于疫情上涨20元/吨,上周已回调5元/吨)

2020年3月13日,内蒙古鄂尔多斯动力煤(Q5500)350元/吨,本周下行9元/吨(春节后由于疫情上涨41元/吨,上周已回调4元/吨);内蒙古东部褐煤价格指数(锦州港平仓价Q3200)346元/吨,本周持平(春节后上涨2元/吨)。

2.2 焦煤焦炭:焦炭开启第四轮提降,焦煤价格偏弱

近期焦炭价格偏弱,本周第三轮下调已经基本落地,节后累计下调150元/吨,唐山市场开启第四轮提降,预计近期第四轮下调50元/吨可能逐步展开。

焦煤方面,指数价格波动较小,但产地焦煤价格有所下行,部分地区主焦煤继续下跌,但部分配煤仍较为紧张。受焦炭价格下跌,以及钢材库存尚在高位影响,焦煤价格整体走势偏弱。

3月6日,“欧佩克+”谈判破裂,3月7日,沙特开启原油价格战,3月9日周一国际原油价格开盘跳水,创近30年单日最大跌幅,目前仍在30美元/桶的低位。

国际煤价受疫情及原油价格影响,本周继续下行,尤其是理查德RB价格,下跌幅度较大,纽港价格延续下行,ARA指数结束前期下跌趋势逐渐企稳。国际煤价目前已基本达到2008年以来的历史最低水平。

3.1 电厂日耗及库存:沿海日耗恢复至约八成,库存历史高位

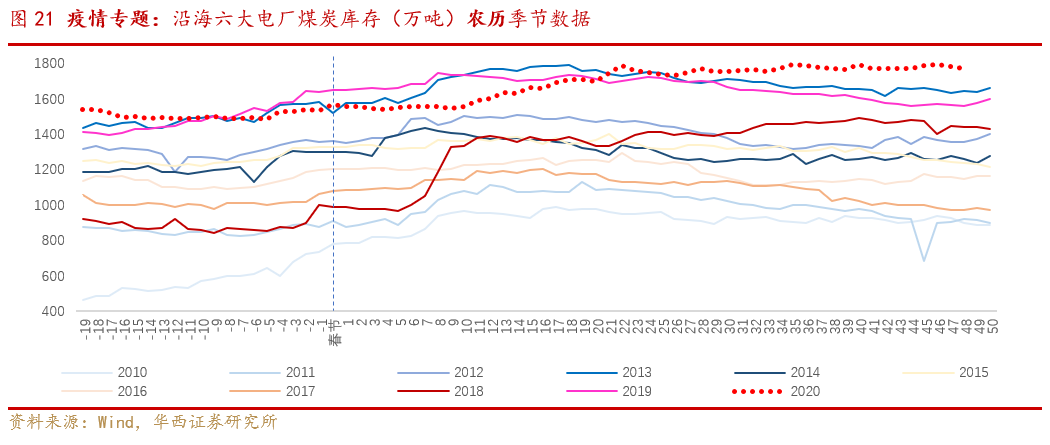

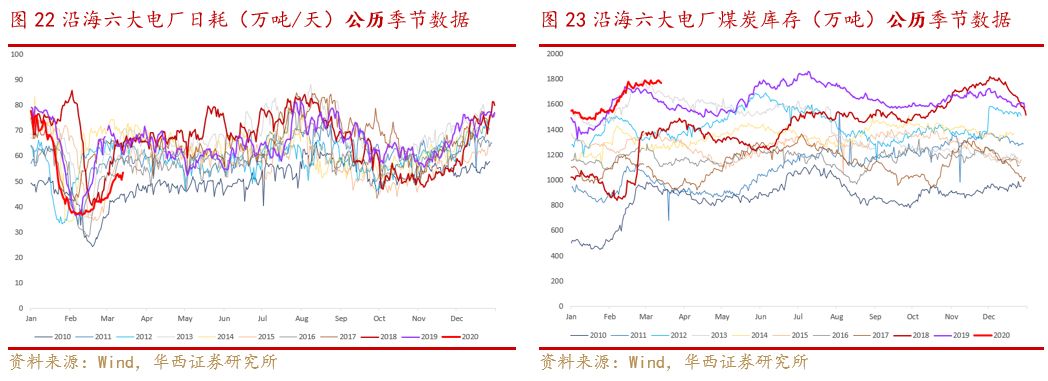

2020年3月13日,沿海六大电厂日耗53.38万吨/天,同比+3万吨/天,3月份开始复工速度加快,日耗回升速度亦加快。六大电厂库存目前仍保持在1750-1800万吨之间,处于历史高位。

我们针对疫情及春节复工,专门进行农历的同期数据统计,可以看到,春节后,沿海六大电厂的日耗长期处于历史低位,2月维持在35-45万吨之间,3月开始复工速度加快,日耗提升至50万吨以上,与60-70万吨的同期数据相较,目前日耗恢复至80%左右的水平。

从库存来看,目前沿海六大电厂的煤炭库存无论从农历同期还是公历同期来看,经过一个多月下游低日耗的库存累积,目前均处于历史最高水平。

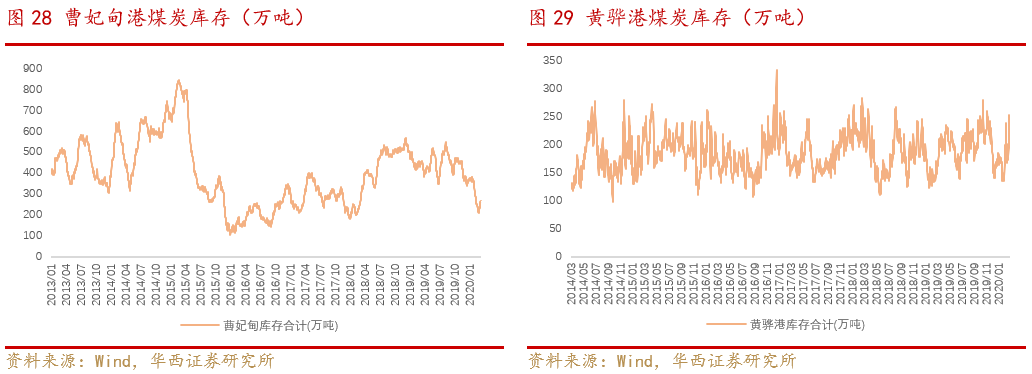

3.2 港口库存:港口库存略有回升,仍处于合理水平

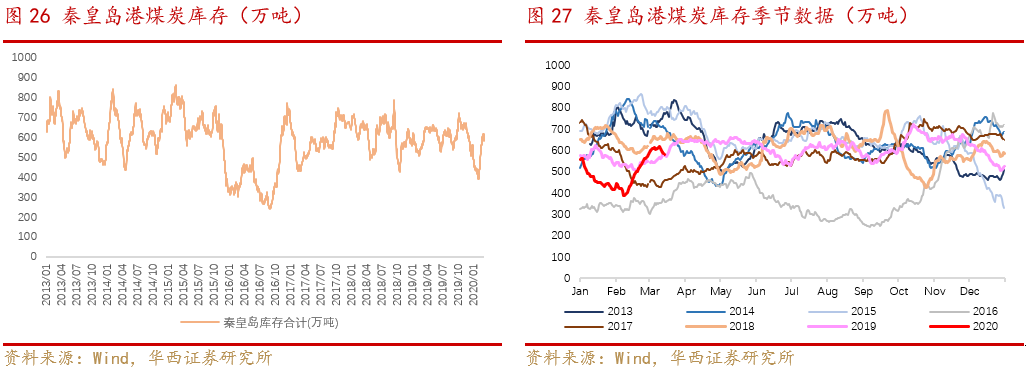

环渤海港口本周库存继续回升, CCTD主流港口库存亦持续回升。

本周秦皇岛港煤炭库存略有回落,但曹妃甸、黄骅港、京唐港库存均回升,北方港口煤炭库存节后较快下滑,目前略有回升,但仍处于较低水平。

整体来看,节后的港口煤炭库存基本处于稳定水平,3月以来有所上升,但仍处于合理水平。

3.3 运输数据:煤炭海运价格基本处于十年历史低点

3月以来,大秦铁路日均运量较快回升,本周继续回升,目前日均运量在100万吨左右,年前1月日均运量在105万吨左右,过去高点在110-120万吨之间。

煤炭海运价格来看,本周继续下降。今年以来,煤炭海运价格持续下降,目前已基本处于十年来的历史低点,预计未来随着下游需求和铁路运输的恢复,运价将逐步回升。

3.4 钢铁及水泥:螺纹钢价格略有回升,水泥价格继续下降

螺纹钢价格节后较快下跌,上周止跌回升,本周继续略有回升。目前钢材库存仍继续上升,尚未到达拐点。高炉开工率延续上周的回升态势,当前全国高炉开工率64.5%,较上周回升0.96个百分点。考虑到钢材的高库存以及未来随需求恢复而逐渐回升的产量,我们认为螺纹的价格目前上行空间有限。

水泥价格节后持续下滑,本周华东、中南、西南水泥价格继续较快下行。目前水泥出货率回升至50%左右,预计未来随着复工复产加快,水泥价格有望止跌。

【美锦能源】:控股股东减持计划减持数量过半:2020年3月6日,公司收到美锦集团出具的《关于减持股份计划实施进展的告知函》,截至2020年3月5日,美锦集团通过集中竞价交易减持股份19,842,613股,减持计划数量过半。

【阳泉煤业】:签订矿业权资源整合委托服务协议:根据公司与阳煤集团拟签订的《委托服务协议》,公司将委托阳煤集团缴付七元矿矿业权价款,并适时取得七元矿采矿权。截至本公告出具日,阳煤集团已对山西省自然资源厅公开招标的七元煤矿矿业权(探矿权)项目进行投标并中标。按照阳煤集团与山西省自然资源厅签署的《探矿权出让合同》,七元矿探矿权出让收益为1,249,100万元,本次阳煤集团须在探矿权出让合同签订后先期缴纳首期价款249,900万元,剩余部分在探矿权转为采矿权后,按山西省自然资源厅批复的文件要求进行缴纳。

【大同煤业】:面向专业投资者公开发行公司债券预案:为进一步优化公司债务结构,拓宽融资渠道,满足公司运营资金需求,本公司拟面向专业投资者公开发行不超过人民币40亿元(含40亿元)公司债券。本次发行的公司债券募集资金扣除发行费用后,拟用于补充流动资金、偿还债务或项目投资等符合国家法律法规规定的用途。

【开滦股份】:控股股东增持公司股份计划实施结果:2020年3月12日,公司收到控股股东开滦集团告知函,开滦集团自2020年2月5日起通过上海证券交易所集中竞价交易系统以自有资金累计增持公司股份达到公司总股本的1.9999996%,增持计划已实施完毕。

【1】2020年1-2月我国进口煤炭6806万吨 同比增长33.1%

据海关统计,2020年1-2月我国累计进口煤炭6806万吨,同比增加1693.5万吨,增长33.1%;进口单价73.5美元/吨,较去年同期减少4.7美元/吨,较去年12月均价提高3.6美元/吨。

【2】2020年2月大秦线生产经营数据简报:货物运输量同比减少25.56

2020年2月,大秦线完成货物运输量2371万吨,同比减少25.56%。日均运量81.76万吨。大秦线日均开行重车60.0列,其中:日均开行2万吨列车36.9列。2020年1-2月,大秦线累计完成货物运输量5509万吨,同比减少22.26%。

【3】云南煤炭产业结束连续5年低位徘徊 实现产量大幅度恢复性增长

3月9日,记者从云南省新冠肺炎疫情防控工作第二十一场新闻发布会上获悉,当前,云南煤炭产业高质量发展取得初步成效,煤炭产业结束连续5年低位徘徊的局面,实现产量大幅度恢复性增长,煤炭产业投资额同比增长51.9%,9万吨/年及以下小煤矿基本出清,已连续70个月未发生重大及以上事故。

据悉,为切实强化煤矿安全生产管理和责任,坚决遏制煤矿事故频发的势头,保证煤炭行业在确保安全的前提下实现高质量发展,按照铁腕整治重组全省煤炭行业的要求,云南省政府组织研究制定印发了《云南省人民政府关于整治煤炭行业加强煤矿安全生产的通知》(以下简称“《通知》”)。

《通知》从坚决贯彻执行《云南省煤炭产业高质量发展三年行动计划(2019—2021年)》、从严管控涉煤行政许可权限、从严管控产能小于30万吨/年的煤矿、决不允许非法违法组织生产建设、坚决关闭退出落后产能煤矿、具备条件的煤矿必须“先整合重组、后改造升级”、强化驻矿盯守和巡查、加强监管队伍建设、严肃查处事故、严格落实责任等10个方面,提出强有力的具体措施。

日前,山东省发展改革委印发了《关于做好应对新冠肺炎疫情防控期间煤电油气运供应保障工作的通知》,要求省属煤炭企业在确保安全生产和做好疫情防控前提下,加快煤矿复工复产,要与发电企业搞好产运需衔接。协调各发电企业进一步加大电煤的采购和存储力度,千方百计增加煤炭库存,确保疫情防控期间发电、供热用煤需求;督促天然气企业加强运行调节和产销衔接,全力保障天然气稳定供应,尤其是确保疫情防控期间发电及居民生活、公共设施等重点领域用气需求。煤炭供需形势一旦出现紧张,要对省内电煤调运采取优先提报计划、优先请车、优先发运“三优先”政策,努力做到“保运输、保生产、保安全、保民生”,保证正常的生产、生活秩序,确保全省煤电油气运运行形势稳定。

据了解,截至3月10日,全省103处生产煤矿除6处特殊情况的煤矿,具备条件的97处煤矿已全部复工达产。97处复工达产煤矿中,兖矿集团8处,山能集团37处,市县属煤矿52处。

同时,2月9日(正月十六)至3月10日(二月十七)全省企业用户复工电力指数呈现逐日增长趋势(46.77增长到72.73),发用电量明显回升,表明全省各行业企业正逐步恢复生产。

宏观经济系统性风险;下游复工进度持续低于预期;水电来水超预期;进口煤政策放宽超预期;新能源在技术上的进步超预期。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《煤价暂承压,推荐关注高股息公司——2020年3月第2周煤炭行业周报》

报告发布日期:2020年03月15日