证券研究报告:《元宵节后第一周煤炭行业复工进度跟踪》

报告发布日期:2020年2月13日

事件概述:

根据人民网,2月11日,国务院应对新型冠状病毒感染肺炎疫情联防联控机制举行新闻发布会,国家发展改革委党组成员、秘书长丛亮介绍,据2月10日全国22个重点省份的最新数据显示,煤矿复产率57.8%。

分析与判断:

新冠肺炎的疫情影响下,主产地“三西”地区疫情防控措施较为严格,由于:1)高速公路受限影响煤炭汽运外调,2)外地工人返工需14天隔离,正月十五过后煤矿复工仍将受到影响,预计2月份难以恢复正常:1)已复工的产能无法达产,2)民营矿的复工进度有待观察。

► 疫情影响下,中信煤炭指数PB/PE估值均跌至历史最低点,而煤价事实上在春节后持续上涨,龙头煤炭股实际上在量上受影响较小。煤炭行业股价因疫情普跌,龙头煤炭股投资机会更加明显。

新冠肺炎影响下,中信煤炭指数春节后大跌,指数PE和PB均处于指数自2005年统计以来的历史最低水平(2月12日收盘,指数PE为8.08倍,PB为0.93)。作为资源类周期股,PB的估值意义大于PE,此次大跌后指数PB甚至低于供给侧改革之前的历史低点,我们认为煤炭板块被严重低估。

而从现货和期货价格来看,煤炭基本是节后走势最强的周期品种。截至2月12日,CCI 5500指数收于576元/吨,较节前上涨15元/吨(+2.7%),动力煤期货收于565.8元/吨,较节前上涨19.6元/吨(+3.6%),焦煤期货收于1280元/吨,较节前上涨66.5元/吨(+5.5%)。

从量上来看,国有大矿基本按照计划在春节期间保供或节后复产,产量受影响较小,与同行业的中小或民营矿井相较,具有明显的优势,但股价上并未体现这一区别。

►当前复工节奏,央企和省属国企的大矿基本复产,中小和民营大部分尚未复产,目前复工的产量预计约正常的一半水平。

根据国家发改委在新闻发布会上的最新数据,截至2月10日,煤矿复产率57.8%,考虑到由于高速公路部分管制、汽车外运受限,目前煤矿的实际产量低于产能,我们认为目前复工的产量仅约正常的一半水平。

各省的复产最新情况如下:

1)陕西:根据陕西省人民政府新闻办公室举办新闻发布会,截至2月9日,全省恢复生产煤矿51处,产能31255万吨/年,全省日产量75.74万吨(2019年陕西煤炭产量6.34亿吨,以330工作日计,恢复约40%产量)。省内煤炭库存139.99万吨,基本可以保证全省生产生活需要,电力企业全部正常发电,春节期间国有煤化工企业基本保持正常生产;

2)内蒙:根据新华社,内蒙古自治区新冠肺炎疫情防控工作指挥部消息,截至2月11日,全区正常生产煤矿113处,年产能6.57亿吨,为2019年底生产煤矿产能的68.3%。2月11日内蒙古全区生产煤炭176万吨(2019年内蒙煤炭产量10.35亿吨,以330工作日计,恢复约56%产量);预计2月底前,全区可再复工26处煤矿,3月下旬全部煤矿复工复产;

3)山西:根据山西广播电视台,截至2月12日,山西省173座煤矿复工复产,每天可生产原煤超过150万吨(2019年山西煤炭产量9.71亿吨,以330工作日计,恢复约51%产量)。

整体来看,元宵节已过4日,能够阶段性复产的产能已基本复产,产能恢复过半,但考虑到运输限制,实际产量预计仅约一半。未来产能的复产节奏将放缓,产量方面,已返工外地员工预计10天左结束隔离期,最主要的运输瓶颈仍待观察。

► 预计2月份煤炭供给都较难恢复正常,上游煤矿复工节奏或将晚于下游复工。

考虑到1)高速公路受限影响煤炭汽运外调,2)外地工人返工需14天隔离,3)中小和民营的复工进度尚需观察,我们认为在整个2月期间,煤炭的供给都较难恢复正常。这三个因素中,我们认为在主产区,运输的受限是更关键的限制因素。以元宵节起算,外地员工基本可在10天左右结束隔离期,事实上考虑到主产区的大矿机械化程度较高,人员并非当前最主要的产量限制因素,而长途汽运或短途倒运至火车受限,以及当地企业复工滞后,煤矿目前只能生产当地可消化或可以铁路外运的产量,由于山西的大矿上大秦较为方便,这一点在陕北和蒙西地区情况较为严重,复产的产能利用率较低。

对于接下来的煤矿复工节奏,我们需要关注两点:1)运输何时恢复正常;2)中小和民营煤矿何时能顺利复产。而作为上游的煤炭复工节奏与下游工商企业的复工节奏的先后顺序,将影响未来煤价的走势。目前,从沿海六大电厂日耗来看,下游需求略超正常水平的一半,整体来看供给略紧张,但上游和中游库存均向下游电厂库存累积。整体来看,我们认为煤炭行业的劳动密集度、复工手续和需要协调的运输等,均较大部分下游行业更为复杂,或将慢于下游的复工节奏。

► 投资建议:产量受疫情影响较小的龙头煤炭股受益,继续推荐中国神华、陕西煤业、盘江股份、露天煤业。

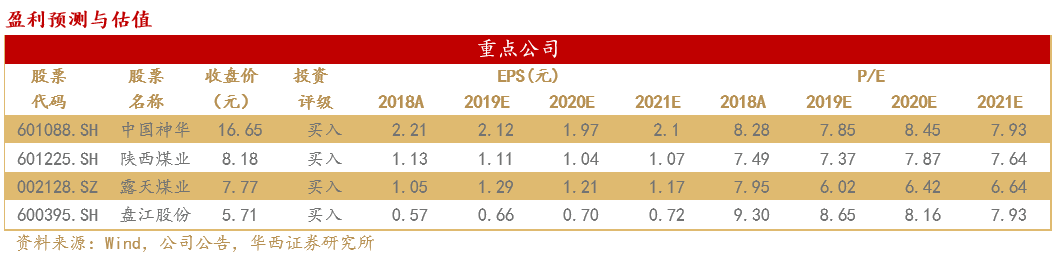

考虑到逆周期调节下的下游复工,市场或可从需求端对周期股进行预期修正。整体来看复工较慢的煤矿对煤价提供了支撑,而产量受疫情影响较小的龙头煤炭股将受益。承担春节保供任务的中国神华、东北保供任务的露天煤业,生产基本不受疫情影响;陕西煤业按计划复产,仅陕北矿区由于铁路运能不足、地销受限,产量略受影响;盘江股份承担贵州的电煤保供任务,除因外地返工造成出勤率略低外,影响亦有限。

截至2019年2月12日收盘,中国神华、陕西煤业、盘江股份、露天煤业的预计股息率分别5.1%/5.3%/8%/6.5%,陕煤考虑回购约4%(按照2018年分红率外推,采用华西煤炭盈利预测)。盘江和露天的股息率基本为行业前二,神华和陕煤作为全国煤炭龙头,股息率也具有极高的性价比。

► 风险提示

宏观经济系统性风险;下游复工进度晚于预期;水电来水超预期;新能源在技术上的进步超预期;进口煤政策放宽超预期。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。