华西煤炭月报|3月煤炭供过于求,价格探底

来源:

华西交运煤炭研究

2020-05-07

访问量:

3月煤炭供过于求,价格持续下跌,预计4月维持下跌态势,5月后将企稳。

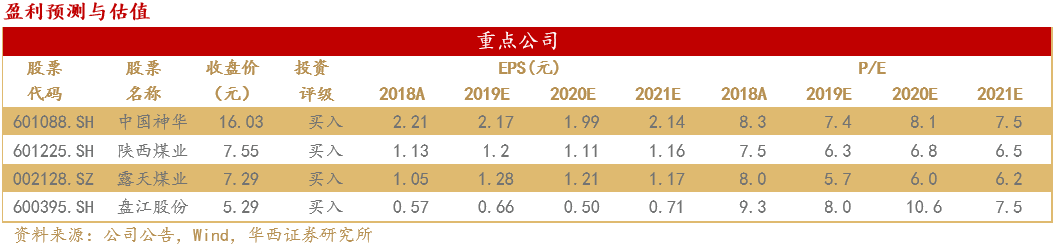

继续推荐关注高股息煤炭股,煤炭目前是中信一级行业中股息率最高的行业。推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平煤股份。

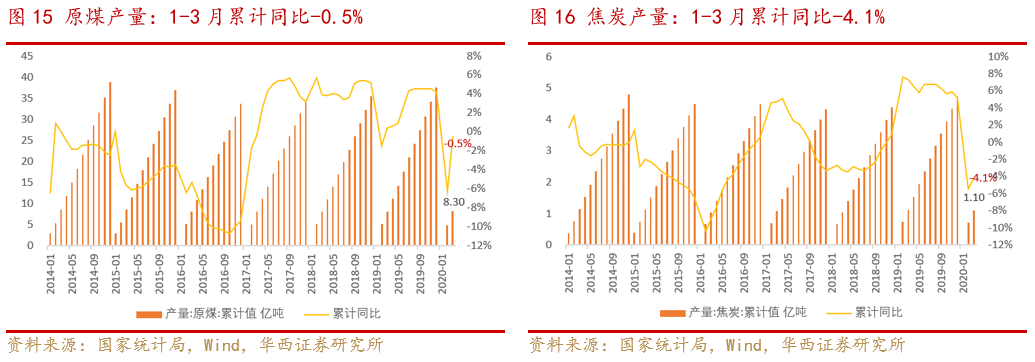

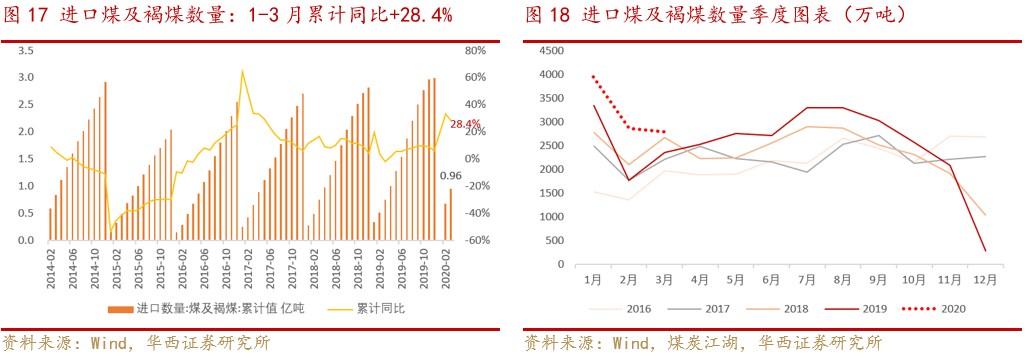

供给端:3月原煤产量同比+9.6%,进口煤同比+18.5%,1-3月供给合计累计同比+4.3%。

2020年3月,原煤产量3.37亿吨,当月同比+9.6%;进口煤及褐煤2783万吨,当月同比+18.5%。1-3月,原煤产量累计8.3亿吨,累计同比-0.5%;累计进口煤及褐煤9578万吨,累计同比+28.4%;供给合计9.26亿吨,累计同比+4.3%。

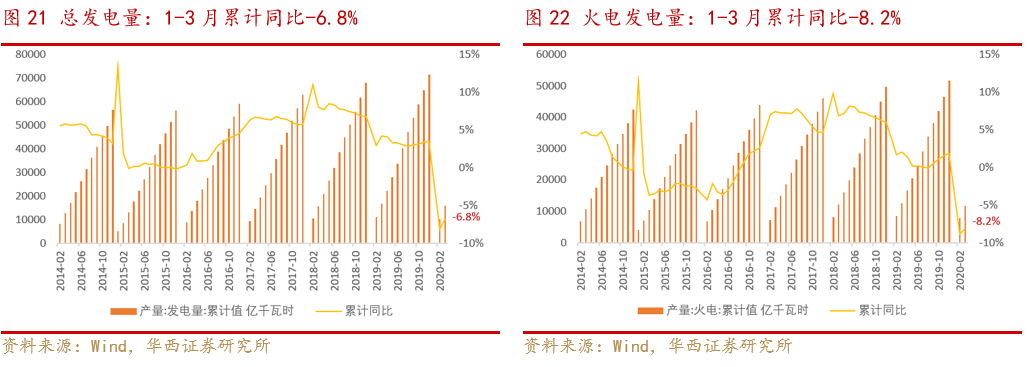

需求端:3月火电发电量同比-7%,1-3月累计同比-8%,固定资产投资当月同比-11%,1-3月累计同比-16%。

2020年3月,日均发电量同比-4.6%,火电日均发电量同比-6.9%

;1-3月,发电量累计同比-6.8%,火电发电量累计同比-8.2%。3月除水电受来水影响等仍为负增长之外,其他非化石能源的发电量同比均为正。

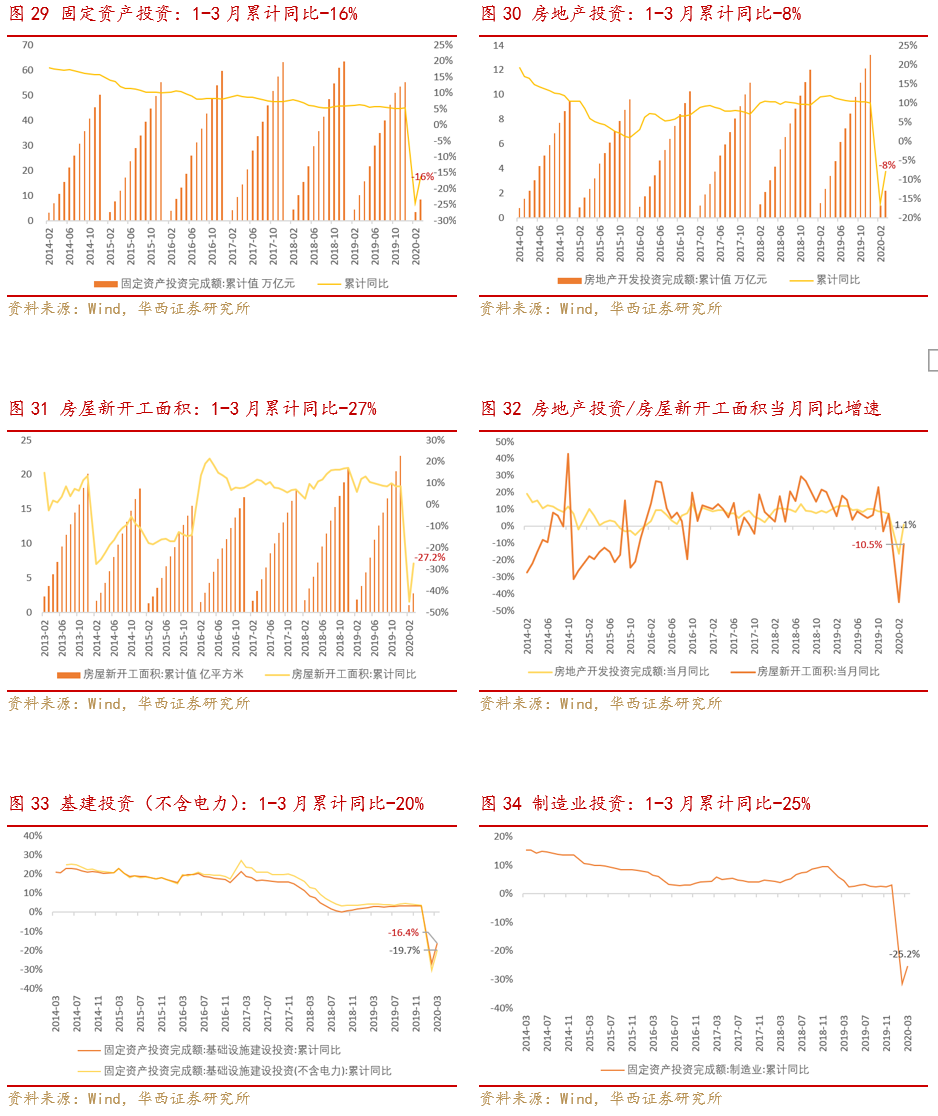

2020年3月,固定资产投资同比-11%,较1-2月的-26%有明显收窄

,其中房地产投资3月同比+1.1%。1-3月,固定资产投资累计同比-16%,房地产投资、基建投资(不含电力)、制造业投资累计同比-8%/-20%/-25%

从房屋新开工面积来看,1-3月累计同比-27%,3月当月同比-10.5%,明显低于房地产投资的累计-8%/当月+1.1%。地产投资偏向后周期的施工,从房屋施工面积1-3月累计同比+2.6%亦可得一定印证。

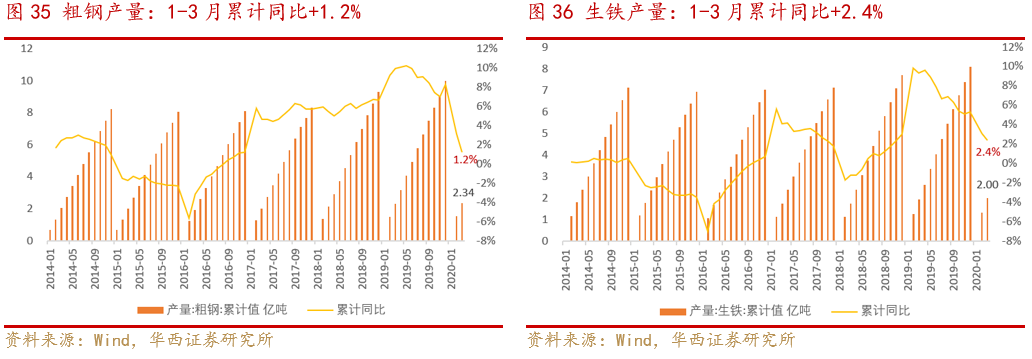

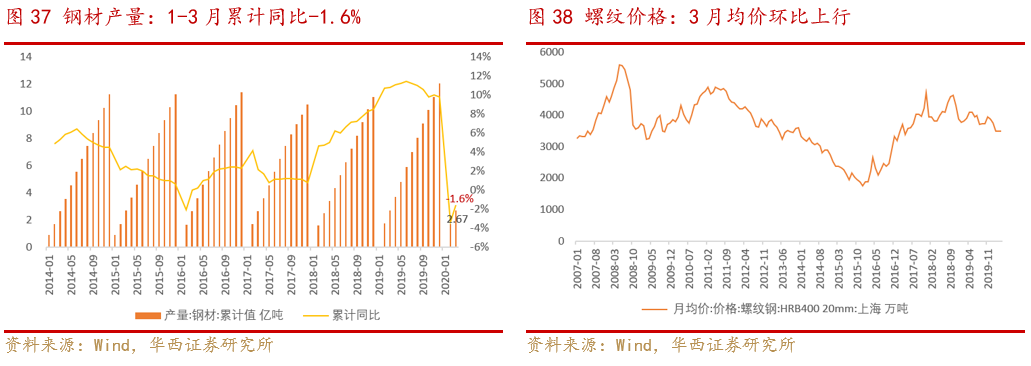

2020年3月,生铁、粗钢、钢材产量分别为0.67/0.80/1.00亿吨,当月同比-1.3%/-2.1%/+2.7%。

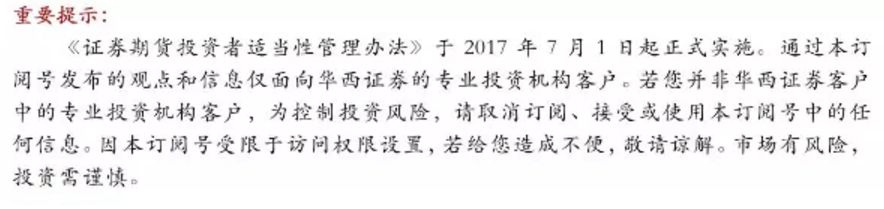

1-3月累计产量分别为2.00/2.34/2.67亿吨,累计同比+2.4%/+1.2%/-1.6%。随着钢材3月以来表观需求回升并逐渐去库,螺纹钢价格企稳,3月均价与2月基本持平。

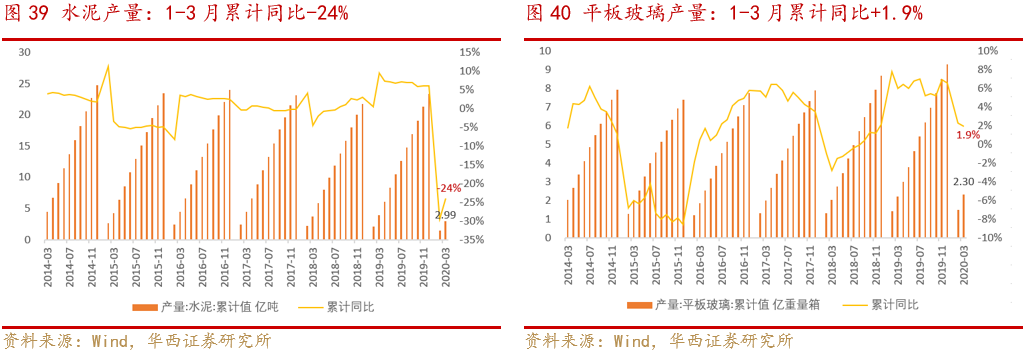

2020年3月,水泥产量1.49亿吨,当月同比-17%

;1-3月2.99亿吨,累计同比-24%。

水泥与投资仍处于较明显下滑、地产开工弱于施工(水泥主要用于地产建设的早期阶段)的情况基本匹配,4月以来水泥出货率大幅增长,价格亦出现反弹。

2020年3月,平板玻璃产量0.81亿重量箱,当月同比+1.2%

;1-3月产量2.3亿重量箱,累计同比+1.9%。由于玻璃熔窑关停成本过高,平板玻璃产量未受疫情影响。

运输及库存:大秦线3月日均运量同比-17%,北方港口煤炭库存较快累积。

2020年3月大秦线日均运量104万吨,同比-17%,较1-2月有所恢复,但仍处于较低水平,主要体现了需求下滑。

从库存来看,3月开始煤炭复工进度快于下游的效果显现,煤炭库存逐渐累积。环渤海港口库存持续快速累积,目前已经达到历史最高水平;3月电厂库存亦累积,4月以来电厂去库,库存有所回落;产地库存亦逐步累积。

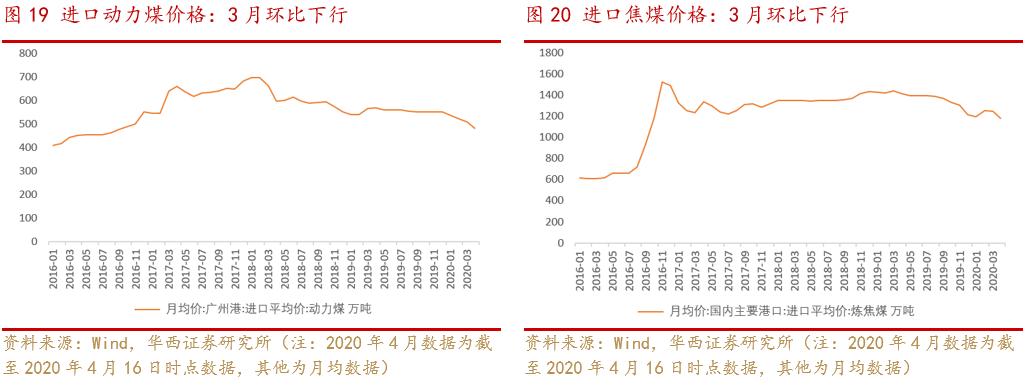

煤价:动力煤、焦煤、焦炭3月环比均下降,4月三者价格均继续处于下行通道中,预计5月后可能短期企稳。

动力煤方面,3月火电发电量同比-6.9%,而煤炭产量当月同比+9.6%,进口+18.5%,3月煤炭的供过于求状态进一步加大,港口及电厂库存累积,动力煤价处于较快下行的通道。3月CCI 5500指数从571元/吨跌至536元/吨,下跌35元/吨,至4月17日该指数暂停发布前的486元/吨,已自节后高点下跌90元/吨。

动力煤价格3-4月快速下跌,目前已跌破绿色区间下限,甚至实际成交来看已近红色区间,这是叠加了2-3月供过于求的累库、公路免费、进口煤增加、神华和电厂长协谈判等多方因素所致,预计进入5月,进口煤量将下降,电厂去库到一定程度后将补库,供过于求的格局将有所修复,本轮急跌到5月或短期企稳。

整个黑色系价格受到压制,3月钢铁需求回升,下旬开始步入去库通道,但固定资产投资及水泥产量显示的下游复工与钢铁表观需求的快速增长有所背离,未来钢铁需求的持续性仍待观察。钢价走势仍需观察下游复工复产的强度,以及逆周期调节政策的出台和落地。焦煤与焦炭的价格亦将受其影响。

推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平煤股份。

煤炭行业是当前股息率最高的中信一级行业,在当前的年报季,我们认为高股息标的具有较高的配置价值。

中国神华、盘江股份2019年分红率分别高达7.9%/7.6%。

假设2019年分红率参照2018年,盈利预测为公司业绩快报,在当前股价下,陕西煤业、露天煤业的股息率分别为6.4%/6.7%(陕煤若分红中扣除回购,股息率为5.0%)。受益标的平煤股份,以60%的分红率、2019年业绩预增公告中11.71亿元的归母净利、已回购0.67亿股测算,当前股息率为7.4%。

宏观经济系统性风险;下游复工进度持续低于预期;进口煤政策放宽超预期;电价下行超预期;水电来水超预期;新能源在技术上的进步超预期。

3月煤炭供过于求,价格持续下跌,预计4月维持下跌态势,5月后将企稳。

继续推荐关注高股息煤炭股,煤炭目前是中信一级行业中股息率最高的行业。推荐标的:中国神华、陕西煤业、盘江股份、露天煤业。受益标的:平煤股份。

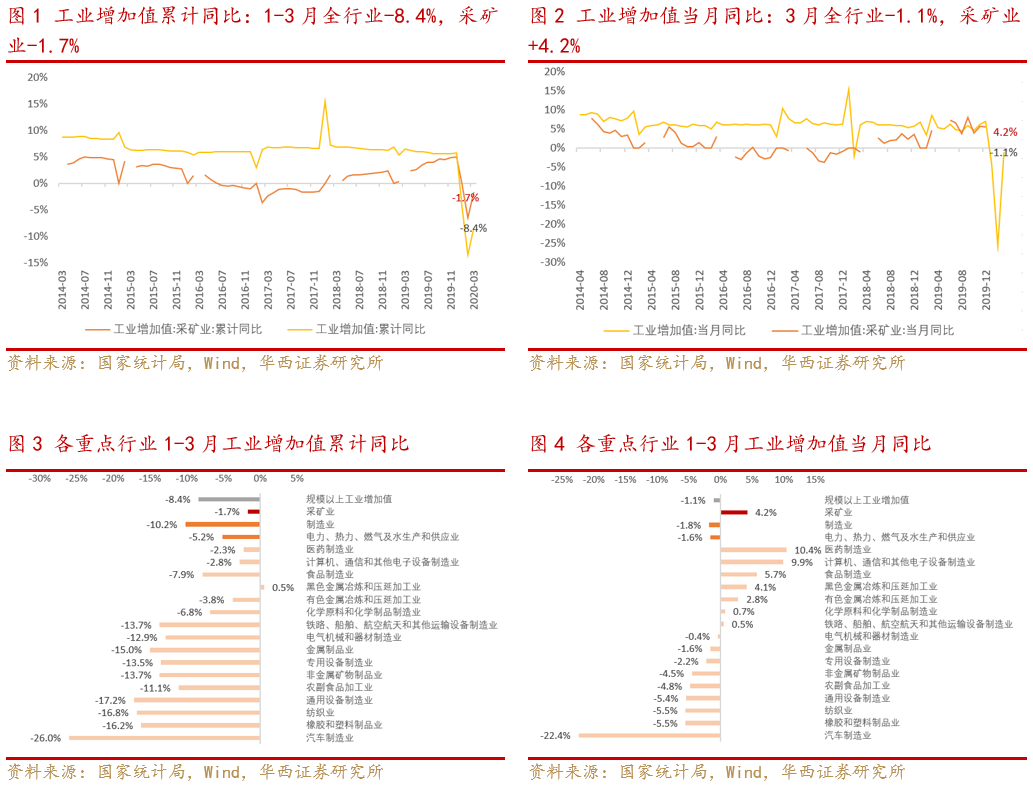

1.1.工业增加值:采矿业3月同比+4.2%,1-3月累计-1.7%

2020年1-3月,规模以上工业增加值累计同比实际增长率(扣除价格因素)-8.4%,采矿业、制造业和电力、热力、燃气及水生产和供应业的工业增加值累计同比增速分别为-1.7%/-10.2%/-5.2%。

2020年3月,规模以上工业增加值当月同比增速-1.1%,采矿业、制造业和电力、热力、燃气及水生产和供应业的工业增加值当月同比分别为+4.2%/-1.8%/-1.6%。

在统计局披露的各主要行业增加值同比增速中,3月当月同比增速最快的前三个行业分别是医药制造业、计算机通信和其他电子设备制造业、食品制造业。

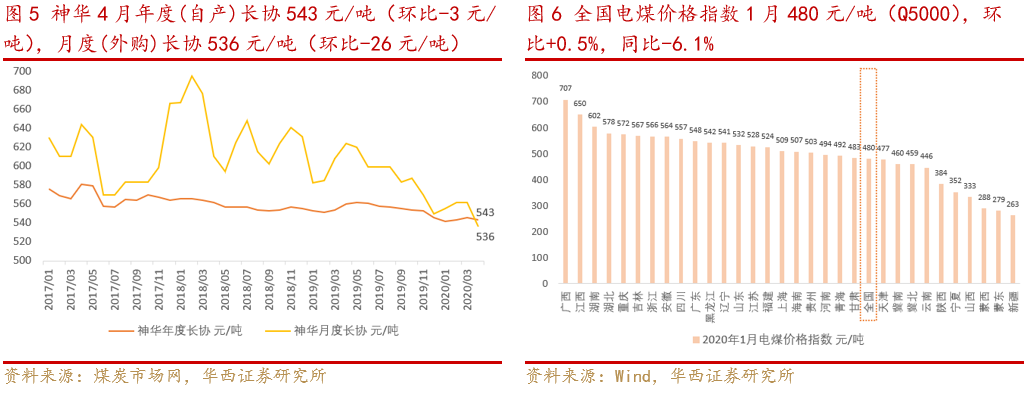

神华1-4月年度长协(自产)价格分别542/543/546/543元/吨,月度(外购)长协分别为555/562/562/536元/吨。

2020年1月,全国电煤价格指数480.1元/吨(Q5000),环比+0.5%,同比-6.1%,该指数代表电煤到电厂的价格,最高的区域仍是西南(桂渝)、中部(湘鄂赣),最低的仍是产区,价差主要来自运输成本的差异。1月电煤价格指数的同比增速来看,居于前五的分别为蒙东(+9.6%)、蒙西(+4.0%)、黑龙江(+1.5%)、海南(+0.8%)、广西(+0.8%),居于后五的分别为河南(-15.6%)、四川(-14.8%)、云南(-14.8%)、陕西(-14.2%)、山东(-11.1%)。

2020年3月,环渤海指数月度均价556元/吨(同比-22元/吨,环比-2元/吨);

CCTD指数的月度均价554元/吨(同比-27元/吨,环比-2元/吨);

CCI现货指数的月度均价555元/吨(同比-75元/吨,环比-19元/吨);

CECI沿海电煤综合价的月度均价556元/吨(同比-39元/吨,环比-0.3元/吨)

CECI沿海电煤成交价的月度均价561元/吨(同比-69元/吨,环比-13元/吨)。

3月动力煤价格持续下行,CCI 5500指数从571元/吨下行至536元/吨,下跌35元/吨,截至4月16日,该指数继续下行50元/吨至486元/吨,4月17日起该指数暂停发布,自春节后的最高点至此已连续下跌90元/吨。

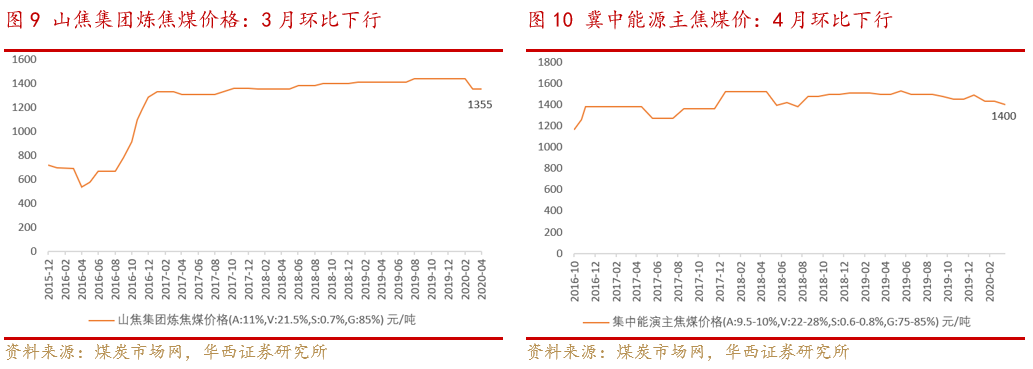

2020年1-4月,山西焦煤集团炼焦煤价格(A:11%,V:21.5%,S:0.7%,G:85%)1440/1440/1355/1355元/吨,3月下行;冀中能源集团主焦煤(A:9.5-10%,V:22-28%,S:0.6-0.8%,G:75-85%)价格1490/1430/1430/1400元/吨,4月下行。

2020年3月,CCI柳林低硫主焦煤的月度均价1418元/吨(同比-309元/吨,环比-26元/吨),

CCI柳林高硫主焦煤的月度均价1120元/吨(同比-83元/吨,环比-6元/吨),

CCI灵石高硫肥煤的月度均价1044元/吨(同比-96元/吨,环比-34元/吨),

CCI济宁气煤的月度均价842元/吨(同比-228元/吨,环比-13元/吨),

CCI长治喷吹煤的月度均价743元/吨(同比-192元/吨,环比+8元/吨)。

春节后,焦炭价格连续5轮提降,累计下降250元/吨,部分焦炭企业出现亏损,3月初传导至焦煤,焦煤开启下行通道。

2020年3月,天津港准一级焦平仓价的月度均价1891元/吨(同比-219元/吨,环比-152元/吨),唐山二级焦到厂价的月度均价1739元/吨(同比-271元/吨,环比-154元/吨)。

焦炭2月最后一周开始第一轮提降50元/吨,3月基本落实5轮提降共计250元/吨,4月有焦企准备第一轮提涨,但钢厂端较为强势,提涨未落地。

2.供给端:3月国内产量同比+9.6%,进口同比+19%

煤炭是国内供需主导的大宗品种,全球约一半的煤炭产量和消费在中国。供给方面来看,煤炭目前40亿吨/年出头的需求,进口约3亿吨/年,占总供给的7%左右。

2020年1-3月,原煤产量8.3亿吨(累计同比-0.5%),进口煤及褐煤1.1亿吨(累计同比+33%),供给合计9.26亿吨,累计同比+4.3%。

2020年1-3月,原煤产量累计8.3亿吨,累计同比-0.5%,3月当月原煤产量3.37亿吨,当月同比+9.6%;焦炭产量累计1.1亿吨,累计同比-4.1%,3月当月焦炭产量0.39亿吨,当月同比+1.5%。3月煤炭和焦炭的产量均较前两月有较快恢复。

2020年1-3月,累计进口煤及褐煤9578万吨,累计同比+28.4%;3月的当月进口2783万吨,当月同比+18.5%。

考虑到2019年12月进口量仅277万吨(同比-73%),我们观察2020年1-2月与2019年12月合计进口7083万吨,同比上年的6137万吨仍增长15.4%。3月的进口量仍保持较高的增速。

由于国内煤价快速下跌,目前进口煤价已无明显的价格优势,同时异地报关以及配额的限制作用随时间推移逐渐显现,我们认为4月开始,进口煤的数量将趋于收缩。

1-3月进口煤量的上涨,与进口煤价的下行有关,但3月以来,国内煤价的下行速度快于进口煤价,预计4月以后进口煤量将逐渐收缩。

2020年3月,广州港进口动力煤月度平均价509元/吨,环比-3元/吨,同期CCI 5500指数环比-19元/吨;主要港口进口炼焦煤月度平均价1244元/吨,环比-8元/吨,同期CCI柳林低硫/高硫主焦环比分别为-68/-110元/吨。

3.需求端:3月火电发电量-7%,固定资产投资-11%

煤炭的需求主要来自发电(约50%)、钢铁(约20-25%)、建材(约15%)、化工及其他(约10-15%)。

发电主要关注发电量及火电发电量,钢铁主要关注粗钢、生铁、钢材的产量,建材主要关注水泥、玻璃平板的产量。其中电力与

宏观经济的存量相关,波动较小;而钢铁和建材的产量与投资相关,指示宏观经济的边际变化,波动较大。

3.1.电力:3月火电日均发电量当月同比-6.9%

2020年1-3月,发电量累计同比-6.8%,其中火电发电量累计同比-8.2%。3月当月日均发电量同比-4.6%,火电日均发电量同比-6.9%,除水电受来水影响等仍为负增长之外,其他非化石能源的发电量3月同比均为正。

3月火电发电量同比-6.9%,而煤炭产量当月同比+9.6%,进口+18.5%,3月煤炭的供过于求状态进一步加大,港口及电厂库存累积,动力煤价处于较快下行的通道。

4月上旬动力煤价出现进一步的快速下跌,截至目前需求尚未出现明显的修复,我们认为4月煤价后续仍将处于下跌过程。当前处于港口累库、电厂去库的过程,随着电厂下一阶段的补库周期以及复工复产后建材需求的回升,5月动力煤价或逐渐企稳。

从沿海六大电厂的日均耗煤量数据来看,下滑更为严重,3月日耗当月同比为-20%,1-3月累计同比-16%。沿海地区1-2月受疫情影响较大,3月以来复工复产的加快并未在日耗增速中得以明显体现,或由于特高压外送的同比影响。

由于2019年春节为2月5日,2020年春节为1月25日,若我们将2020年1月13%的下滑视为春节对日耗的影响,需在2019年2月的同期数据中剔除该影响,则疫情对2月单月沿海电厂日耗的影响或达30%,3月当月-20%的同比降幅有所收窄。

其他能源发电方面,2020年1-3月,水电发电量累计同比-9.5%,核电发电量累计同比+1.2%,风电发电量累计同比+5.7%,太阳能发电量累计同比+10.9%。

3.2.投资:1-3月基建/制造业/地产投资-20%/ -25%/ -8%

2020年1-3月,固定资产投资累计同比-16%,主要由于基建投资(不含电力)、制造业投资的累计同比分别-20%/-25%。房地产投资亦难以独善其身,1-3月累计同比-8%。

3月当月,固定资产投资当月同比-11%,较1-2月的-26%有明显收窄,其中房地产投资3月实现同比正增长,当月同比+1.1%。

基建投资(不含电力)和制造业投资的1-3月累计同比增速-20%/-25%,较1-2月的累计同比-30%/-32%分别收窄10.6/6.3个百分点,房地产、基建、制造业投资增速的恢复速度依次递减。

从房屋新开工面积来看

,1-3月累计同比-27%,3月当月同比-10.5%,明显低于房地产投资的累计-8%/当月+1.1%,或由于地产投资主要在后周期的施工,从房屋施工面积1-3月累计同比+2.6%可得一定印证。

3.3.钢铁:3月生铁/粗钢/钢材产量同比-1.3%/ -2.1%/ +2.7%

由于高炉生产具有延续性,生铁、粗钢、钢材的产量受疫情影响较小,2020年1-3月累计产量分别为2.00/2.34/2.67亿吨,累计同比+2.4%/+1.2%/-1.6%,3月当月产量分别为0.67/0.80/1.00亿吨,当月同比-1.3%/-2.1%/+2.7%。

价格来看,上海HRB400 20mm螺纹钢3月月度均价3480元/吨,同比-414元/吨,环比-3元/吨,随着钢材3月以来表观需求回升并逐渐去库,螺纹价格有所回升,均价与2月基本持平。

钢铁产量3月基本稳定,价格亦持稳,而固定资产投资(当月同比-11%)显示的下游需求仍未恢复,房地产投资虽转正,但基建投资仍处于较为明显的负增长,水泥产量当月同比-17%,亦体现出与钢铁量价的背离,或由于钢铁的采购周期提前于实际建设周期。

钢铁的表观需求较快回升,而高炉和电炉的开工率亦逐步提升,目前仍处于去库的过程中,未来钢价的走势仍需观察下游复工复产的强度,以及逆周期调节政策的出台和落地。焦煤与焦炭的价格亦将受其影响。

3.4.建材:3月水泥产量当月同比-17%,平板玻璃产量+1.2%

2020年1-3月,水泥产量2.99亿吨,累计同比-24%,3月当月产量1.49亿吨,当月同比-17%,与投资仍处于较明显下滑、地产开工弱于施工(水泥主要用于地产建设的早期阶段)的情况基本匹配

,符合水泥较难库存、产线关停灵活、价格灵敏反应供需的特征。4月以来,水泥出货率大幅增长,价格亦出现反弹。

2020年1-3月,平板玻璃产量2.3亿重量箱,累计同比+1.9%,3月当月产量0.81亿重量箱,当月同比+1.2%。由于玻璃熔窑关停成本过高,平板玻璃产量未受疫情影响,因此节后平板玻璃价格持续下跌,至近日期货价格有企稳迹象。

其他能源发电方面,2020年1-3月,水电发电量累计同比-9.5%,核电发电量累计同比+1.2%,风电发电量累计同比+5.7%,太阳能发电量累计同比+10.9%。

3.2.投资:1-3月基建/制造业/地产投资-20%/ -25%/ -8%

2020年1-3月,固定资产投资累计同比-16%,主要由于基建投资(不含电力)、制造业投资的累计同比分别-20%/-25%。房地产投资亦难以独善其身,1-3月累计同比-8%。

3月当月,固定资产投资当月同比-11%,较1-2月的-26%有明显收窄,其中房地产投资3月实现同比正增长,当月同比+1.1%。

基建投资(不含电力)和制造业投资的1-3月累计同比增速-20%/-25%,较1-2月的累计同比-30%/-32%分别收窄10.6/6.3个百分点,房地产、基建、制造业投资增速的恢复速度依次递减。

从房屋新开工面积来看

,1-3月累计同比-27%,3月当月同比-10.5%,明显低于房地产投资的累计-8%/当月+1.1%,或由于地产投资主要在后周期的施工,从房屋施工面积1-3月累计同比+2.6%可得一定印证。

3.3.钢铁:3月生铁/粗钢/钢材产量同比-1.3%/ -2.1%/ +2.7%

由于高炉生产具有延续性,生铁、粗钢、钢材的产量受疫情影响较小,2020年1-3月累计产量分别为2.00/2.34/2.67亿吨,累计同比+2.4%/+1.2%/-1.6%,3月当月产量分别为0.67/0.80/1.00亿吨,当月同比-1.3%/-2.1%/+2.7%。

价格来看,上海HRB400 20mm螺纹钢3月月度均价3480元/吨,同比-414元/吨,环比-3元/吨,随着钢材3月以来表观需求回升并逐渐去库,螺纹价格有所回升,均价与2月基本持平。

钢铁产量3月基本稳定,价格亦持稳,而固定资产投资(当月同比-11%)显示的下游需求仍未恢复,房地产投资虽转正,但基建投资仍处于较为明显的负增长,水泥产量当月同比-17%,亦体现出与钢铁量价的背离,或由于钢铁的采购周期提前于实际建设周期。

钢铁的表观需求较快回升,而高炉和电炉的开工率亦逐步提升,目前仍处于去库的过程中,未来钢价的走势仍需观察下游复工复产的强度,以及逆周期调节政策的出台和落地。焦煤与焦炭的价格亦将受其影响。

3.4.建材:3月水泥产量当月同比-17%,平板玻璃产量+1.2%

2020年1-3月,水泥产量2.99亿吨,累计同比-24%,3月当月产量1.49亿吨,当月同比-17%,与投资仍处于较明显下滑、地产开工弱于施工(水泥主要用于地产建设的早期阶段)的情况基本匹配

,符合水泥较难库存、产线关停灵活、价格灵敏反应供需的特征。4月以来,水泥出货率大幅增长,价格亦出现反弹。

2020年1-3月,平板玻璃产量2.3亿重量箱,累计同比+1.9%,3月当月产量0.81亿重量箱,当月同比+1.2%。由于玻璃熔窑关停成本过高,平板玻璃产量未受疫情影响,因此节后平板玻璃价格持续下跌,至近日期货价格有企稳迹象。

2020年3月,大秦线完成货物运输量3224万吨,同比-17%。2020 年1-3月,大秦线累计完成货物运输量8733万吨,累计同比-20.4%。

2020年3月大秦线日均运量104万吨,同比-17%,较1-2月有所恢复,但仍处于较低水平。

供给侧改革之后,由于煤炭生产向“三西”地区集中,而消费仍主要位于东南沿海,西煤东运的煤炭运输负荷提升了,自2016年年底以来,大秦线基本维持了3年的满负荷运转,近期的运量下滑主要体现了需求的下降。

2020年3月,大秦线完成货物运输量3224万吨,同比-17%。2020 年1-3月,大秦线累计完成货物运输量8733万吨,累计同比-20.4%。

2020年3月大秦线日均运量104万吨,同比-17%,较1-2月有所恢复,但仍处于较低水平。

供给侧改革之后,由于煤炭生产向“三西”地区集中,而消费仍主要位于东南沿海,西煤东运的煤炭运输负荷提升了,自2016年年底以来,大秦线基本维持了3年的满负荷运转,近期的运量下滑主要体现了需求的下降。

从库存来看,3月开始煤炭复工进度快于下游的效果显现,产地和港口库存回升,煤炭库存逐渐累积。环渤海港口库存持续快速累积,目前已经达到历史最高水平;3月电厂库存亦累积,4月以来电厂去库,库存有所回落;产地库存亦逐步累积。

宏观经济系统性风险;下游复工进度持续低于预期;进口煤政策放宽超预期;电价下行超预期;水电来水超预期;新能源在技术上的进步超预期。

宏观经济系统性风险;下游复工进度持续低于预期;进口煤政策放宽超预期;电价下行超预期;水电来水超预期;新能源在技术上的进步超预期。

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:

《

煤炭行业3月数据:3月煤炭供过于求,价格探底——煤炭行业月报2020年3月

》

华西证券网上快速开户通道,

点此可查看本通道佣金等详情。

华西证券网上快速开户通道,

点此可查看本通道佣金等详情。

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!