8月30日,深圳市好上好信息科技股份有限公司(简称:好上好)披露招股书,主承销商为国信证券,拟于深交所主板上市。

合作知名品牌,电子元件分销市场发展潜力巨大

公司股权结构如下,热点投资是公司控股股东,持股45%,王玉成、范理南共同为公司的实际控制人,持股54%。

公司是国内知名的电子元器件分销商,主要向消费电子、物联网、照明等应用领域的电子产品制造商销售电子元器件,并提供相关产品设计方案和技术支持等服务。

海外分销商跟随境外原厂的崛起而壮大,而国内分销商是随着国内下游电子产品制造业的发展而逐步成长起来的,因此下游应用领域的发展前景对国内分销商尤为重要。

2019 年消费电子产品在全球的收入为1.03万亿美元,预计2025年全球消费电子产品收入将增至1.16万亿美元;截止2020年,我国物联网产业规模突破 1.7 万亿元,十三五期间其总体产业规模保持20%的年均增长率;2018到2023年,全球 LED照明市场的复合增长率将达到9.59%,预计2023年将达到约985亿美元。

电子元器件分销行业是一个充分竞争的行业,本土电子元器件分销商是在竞争环境中逐渐成长起来的,与海内外电子元器件分销商展开竞争,同时,海外电子元器件分销商在中国市场也面临相互之间的竞争。

公司在该领域有较高市场知名度,得到小米集团、四川长虹、康冠等知名客户端认可。根据《国际电子商情》公布的本土电子元器件分销商排名,2018年公司排名为第11名,2019年公司排名为第17名,2020年公司排名为第13名。

主营业务突出,小米集团为第一大客户

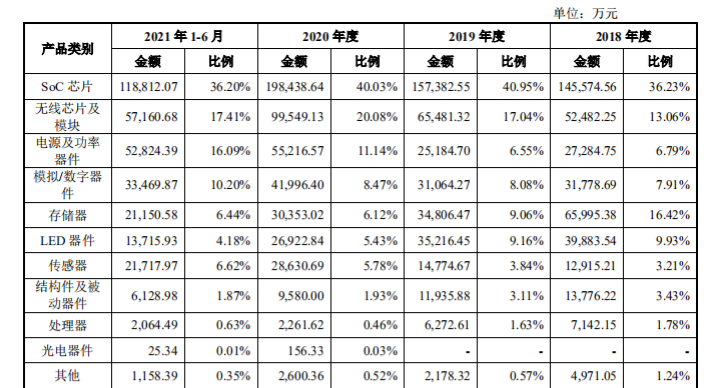

公司主营业务突出,占营业收入比重均超过99%,2019年度收入下降,主要受公司市场战略调整、上下游市场供需变化的影响。

主营业务中电子元器件分销业务突出,在成本中也占据99.5%以上的比重,主要为电子元器件的采购成本,其变动与电子元器件市场采购价格相关。在报告期内,公司电子元器件分销业务成本波动趋势与公司电子元器件分销业务收入波动趋势一致。

公司在2018-2020年度综合毛利率为6.72%、6.55%和5.60%,相对稳定,与净利率相差3-5个百分点。

此外,在2021年,小米集团为公司第一大客户,由于电视市场产品盛行,其智能电视市场需求量增加,向公司采购的电视SoC 芯片等电子元器件采购量随之增长。报告期各期,公司前五大客户销售占比分别为 24.60%、28.63%、34.98%和 32.32%,不存在单一客户销售占比超过 50%的情形,不存在重大客户依赖情况。

为顺利实现业务总体发展目标,公司将完善创新体系和机制,全方位提升研发设计能力,拓展营销渠道,扩大品牌影响力,加强人才队伍建设,切实提高公司核心竞争能力和综合竞争实力。