*ST必康上市公司信息

股票代码

002411.SZ

延安必康制药股份有限公司(以下简称必康股份)成立于2002年,于2015年12月借壳九九久在深交所挂牌上市,股票代码(002411),注册资本人民币153,228.3909万元,法定代表人为谷晓嘉女士。延安必康制药股份有限公司是一家集原料药、中成药、化学药品、生物制剂、疫苗研发、健康产品、健康饮品生产和营销于一体的现代化大型医药企业集团。目前公司的主营业务包括医药工业板块、医药商业板块、新能源新材料板块以及药物中间体(医药中间体、农药中间体)板块四大类。主营产品涵盖十多个常见医学临床用药类别,400多个品规,140个产品进入《国家基本医疗保险、工伤保险和生育保险药品目录(2017版)》、《国家基本药物目录(2018年版)》,其中化学制剂104个,中成药36个,是目前国内制药行业拥有全剂型、品种数量最多的工业企业之一。公司7-ADCA、5,5-二甲基海因、苯甲醛、氯代环己烷、三氯吡啶醇钠、六氟磷酸锂、高强高模聚乙烯纤维均被江苏省科技厅认定为江苏省高新技术产品。公司逐步巩固在同行业内的领先地位,部分产品产能居全国之首。未来,延安必康将继续坚持“整合、创新、升级”的战略方针,秉承“必以良药、康健天下”的企业理念,“必康制药、唯正之道”的品牌理念;充分利用资本平台,整合医药行业全产业链,以全球化视野、国际化理念和标准,集合庞大的人才、资本、营销网络及科技优势,打造必康大健康产业平台,为中国医药健康产业树立新的标杆。为实现“将必康制药打造成中国植物制药企业第一品牌”和国际知名品牌的战略目标全力迈进。

公司相关概念

*ST必康介绍

扫码开户交易

*ST必康主营收入构成

*ST必康行业对比

*ST必康相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST必康公司信息

*ST必康公司新闻

-

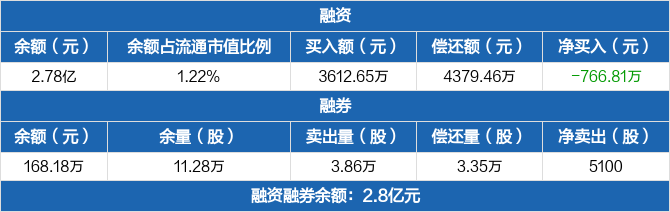

延安必康:连续7日融资净偿还累计7722.76万元(09-30)

延安必康:连续7日融资净偿还累计7722.76万元(09-30)

×2021-10-08 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月30日融资净偿还766.81万元;融资余额2.78亿元,较前一日下降2.68%

融资方面,当日融资买入3612.65万元,融资偿还4379.46万元,融资净偿还766.81万元,连续7日净偿还累计7722.76万元。融券方面,融券卖出3.86万股,融券偿还3.35万股,融券余量11.28万股,融券余额168.18万元。融资融券余额合计2.8亿元。

延安必康融资融券交易明细(09-30)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:连续6日融资净偿还累计6955.95万元(09-29)

延安必康:连续6日融资净偿还累计6955.95万元(09-29)

×2021-09-30 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月29日融资净偿还767.33万元;融资余额2.86亿元,较前一日下降2.61%

融资方面,当日融资买入3190.41万元,融资偿还3957.73万元,融资净偿还767.33万元,连续6日净偿还累计6955.95万元。融券方面,融券卖出3.25万股,融券偿还8500股,融券余量10.77万股,融券余额147.33万元。融资融券余额合计2.87亿元。

延安必康融资融券交易明细(09-29)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:连续5日融资净偿还累计6188.62万元(09-28)

延安必康:连续5日融资净偿还累计6188.62万元(09-28)

×2021-09-29 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月28日融资净偿还1200.73万元;融资余额2.94亿元,较前一日下降3.93%

融资方面,当日融资买入3067.64万元,融资偿还4268.37万元,融资净偿还1200.73万元,连续5日净偿还累计6188.62万元。融券方面,融券卖出1.25万股,融券偿还7.12万股,融券余量8.37万股,融券余额119.61万元。融资融券余额合计2.95亿元。

延安必康融资融券交易明细(09-28)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:连续4日融资净偿还累计4987.9万元(09-27)

延安必康:连续4日融资净偿还累计4987.9万元(09-27)

×2021-09-28 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月27日融资净偿还684.08万元;融资余额3.06亿元,较前一日下降2.19%

融资方面,当日融资买入4166.4万元,融资偿还4850.48万元,融资净偿还684.08万元,连续4日净偿还累计4987.9万元。融券方面,融券卖出9.54万股,融券偿还2.75万股,融券余量14.24万股,融券余额205.63万元。融资融券余额合计3.08亿元。

延安必康融资融券交易明细(09-27)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:连续3日融资净偿还累计4303.82万元(09-24)

延安必康:连续3日融资净偿还累计4303.82万元(09-24)

×2021-09-27 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月24日融资净偿还1464.66万元;融资余额3.13亿元,较前一日下降4.48%

融资方面,当日融资买入5509.22万元,融资偿还6973.88万元,融资净偿还1464.66万元,连续3日净偿还累计4303.82万元。融券方面,融券卖出2.78万股,融券偿还4.18万股,融券余量7.45万股,融券余额119.5万元。融资融券余额合计3.14亿元。

延安必康融资融券交易明细(09-24)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净偿还840.1万元,融资余额3.27亿元(09-23)

延安必康:融资净偿还840.1万元,融资余额3.27亿元(09-23)

×2021-09-24 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月23日融资净偿还840.1万元;融资余额3.27亿元,较前一日下降2.5%

融资方面,当日融资买入7140.96万元,融资偿还7981.06万元,融资净偿还840.1万元。融券方面,融券卖出2.94万股,融券偿还5.11万股,融券余量8.85万股,融券余额149.65万元。融资融券余额合计3.29亿元。

延安必康融资融券交易明细(09-23)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净偿还1999.05万元,融资余额3.36亿元(09-22)

延安必康:融资净偿还1999.05万元,融资余额3.36亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月22日融资净偿还1999.05万元;融资余额3.36亿元,较前一日下降5.62%

融资方面,当日融资买入1.04亿元,融资偿还1.24亿元,融资净偿还1999.05万元。融券方面,融券卖出7.03万股,融券偿还4.9万股,融券余量11.02万股,融券余额191.2万元。融资融券余额合计3.37亿元。

延安必康融资融券交易明细(09-22)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净买入2380.5万元,融资余额3.56亿元(09-17)

延安必康:融资净买入2380.5万元,融资余额3.56亿元(09-17)

×2021-09-22 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月17日融资净买入2380.5万元;融资余额3.56亿元,较前一日增加7.18%

融资方面,当日融资买入9417.36万元,融资偿还7036.86万元,融资净买入2380.5万元。融券方面,融券卖出5.13万股,融券偿还5.47万股,融券余量8.89万股,融券余额141.26万元。融资融券余额合计3.57亿元。

延安必康融资融券交易明细(09-17)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净偿还1963.69万元,融资余额3.32亿元(09-16)

延安必康:融资净偿还1963.69万元,融资余额3.32亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月16日融资净偿还1963.69万元;融资余额3.32亿元,较前一日下降5.59%

融资方面,当日融资买入7968.4万元,融资偿还9932.08万元,融资净偿还1963.69万元。融券方面,融券卖出5.12万股,融券偿还6.48万股,融券余量9.23万股,融券余额140.67万元。融资融券余额合计3.33亿元。

延安必康融资融券交易明细(09-16)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】三全食品接待华能贵诚信托等多家机构调研

【调研快报】三全食品接待华能贵诚信托等多家机构调研

×2021-09-16 来源:东方财富Choice数据

三全食品9月16日发布消息,9月16日,公司接待华能贵诚信托等多家机构调研,接待人员董事长 陈南,董事会秘书 李鸿凯,财务总监 李娜,接待地点公司会议室。

调研主要内容

1、问:公司未来的规划?答:公司会继续通过渠道结构调整和产品优化,改善公司业务质量,同时在传统产品的基础上加大新品类和新品种的研发与推广,拓宽消费场景,把握公司在产品研发及供应链建设方面的优势,围绕多个消费场景加大新产品研发、产品结构调整、渠道多样化发展。2、问:公司涮烤产品发展情况及规划?答:涮烤…

接待对象名单

序号 接待对象 接待对象类型 机构相关人员 1 安信证券 证券公司 唐朝 2 东北证券 证券公司 吴兆峰 3 东方证券 证券公司 邢恺 4 方正证券 证券公司 肖依琳 5 广发证券 证券公司 李钧馨 6 华能贵诚信托 信托公司 孙宇 7 健顺投资 投资公司 韩骋 8 前海鸿富基金 - 欧亚平 9 上海海宸投资 投资公司 王鹏程 10 上海明河投资 投资公司 赵玄,张桥石,卢尧文 数据来源:Choice数据 注:由于篇幅受限,只显示前10家机构名单。

机构调研回测

除本次外,三全食品近一年共接待276家机构613次调研,历史回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-05-18 6 -2.13 -1.48 -2.35 -1.84 -4.00 -5.32 2021-05-07 23 -0.36 6.02 3.36 -0.29 3.73 0.59 2021-04-28 1 0.25 -3.47 3.97 -0.63 -0.99 2.69 2021-04-15 244 -0.68 -4.51 -9.20 -1.03 -7.34 -13.55 2020-10-29 58 -3.57 -0.28 -9.92 -1.94 -2.63 -12.76 2020-10-27 217 -0.77 -3.00 -5.14 -1.57 -4.66 -10.55 2020-09-17 64 10.02 12.78 19.63 7.76 14.28 18.58 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、亿田智能、劲仔食品、科达利、延安必康等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 300911 亿田智能 28 特定对象调研 2021-09-14 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 002411 延安必康 9 特定对象调研,现场参观 2021-09-15 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】亿田智能接待阳光资管等多家机构调研

【调研快报】亿田智能接待阳光资管等多家机构调研

×2021-09-16 来源:东方财富Choice数据

亿田智能9月16日发布消息,9月14日,公司接待阳光资管等多家机构调研,接待人员董事长 孙伟勇,总经理 孙吉,董事会秘书 沈海苹,接待地点线上会议、浙江亿田智能厨电股份有限公司会议室。

调研主要内容

本次投资者关系活动通过线上会议、线下沟通的方式进行,董事长孙伟勇先生、总经理孙吉先生和董事会秘书沈海苹女士与投资者进行了沟通交流,主要内容如下:1.问:请公司介绍下2021年限制性股票激励对象情况?答:2021年限制性股票激励计划首次授予的激励对象包括公司(含控股子公司)高级管理人员、核心管理人员及…

接待对象名单

序号 接待对象 接待对象类型 1 安信证券 证券公司 2 博时基金 基金管理公司 3 长江证券 证券公司 4 长信基金 基金管理公司 5 华宝基金 基金管理公司 6 华富基金 基金管理公司 7 华泰柏瑞基金 基金管理公司 8 汇添富基金 基金管理公司 9 交银施罗德基金 基金管理公司 10 景顺长城基金 基金管理公司 数据来源:Choice数据 注:由于篇幅受限,只显示前10家机构名单。

机构调研回测

除本次外,亿田智能近一年共接待233家机构619次调研,近十个公告日的调研回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-09-06 28 -3.33 1.11 - -4.53 -0.07 - 2021-08-24 32 -0.53 -2.43 -5.91 -0.73 -0.74 -8.05 2021-08-19 188 2.90 14.61 6.78 4.81 15.86 6.63 2021-06-30 10 -8.63 2.19 -4.65 -8.74 3.79 -1.95 2021-06-25 16 -1.02 -10.57 -1.91 -1.25 -7.53 1.35 2021-06-18 15 2.61 4.44 -6.59 2.85 1.75 -6.18 2021-06-04 5 1.48 -1.78 5.01 1.57 -0.69 8.65 2021-05-14 49 12.24 21.67 22.57 10.78 21.20 18.45 2021-05-06 1 -1.74 -1.90 24.70 -0.45 -0.56 22.22 2021-04-29 55 -1.56 -3.44 18.33 -0.77 -0.71 17.88 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、劲仔食品、科达利、三全食品、延安必康等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 002216 三全食品 13 特定对象调研 2021-09-16 002411 延安必康 9 特定对象调研,现场参观 2021-09-15 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】永兴材料接待长城基金等多家机构调研

【调研快报】永兴材料接待长城基金等多家机构调研

×2021-09-16 来源:东方财富Choice数据

永兴材料9月16日发布消息,9月14日,公司接待长城基金等多家机构调研,接待人员闵利民,赵顺荣,梅晓方,彭飞,接待地点永兴新能源会议室。

调研主要内容

一、锂电二期项目进展情况怎么样?锂电二期年产2万吨电池级碳酸锂及配套采矿、选矿、综合利用项目正在建设中。目前年产2万吨电池级碳酸锂项正在做设备基础及进行设备选购。180万吨/年锂矿石高效选矿与综合利用项目已完成立项、可研报告编制等工作,正在进行场地平整。低品位原矿提取高品位云母项目、原矿中长石、石英…

接待对象名单

序号 接待对象 接待对象类型 机构相关人员 1 长城基金 基金管理公司 李金洪 2 信达澳银基金 基金管理公司 张明烨 3 兴业证券 证券公司 覃晶晶,张航,郑九洲 数据来源:Choice数据 机构调研回测

除本次外,永兴材料近一年共接待416家机构837次调研,近十个公告日的调研回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-08-05 123 4.05 -6.35 -2.43 4.60 -6.85 -0.69 2021-08-04 25 -3.93 -10.53 -10.13 -3.33 -11.26 -8.43 2021-07-01 7 8.72 21.45 34.65 11.56 24.15 36.15 2021-05-26 112 -3.18 -2.03 -2.17 -3.51 -1.46 -0.59 2021-04-30 69 9.72 1.72 7.86 10.94 3.27 6.91 2021-04-27 230 3.85 14.07 7.75 3.28 15.93 7.35 2021-03-25 5 10.00 18.72 16.96 7.73 14.97 14.75 2021-03-08 5 6.90 1.83 11.75 9.05 2.70 12.20 2021-03-06 22 -0.50 0.80 8.48 2.98 3.01 13.34 2021-01-26 89 -4.25 -8.15 -21.29 -4.52 -7.94 -24.44 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、劲仔食品、科达利、延安必康、紫金银行等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 002411 延安必康 9 特定对象调研,现场参观 2021-09-15 601860 紫金银行 8 特定对象调研 2021-09-13 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】湘潭电化接待招商证券等多家机构调研

【调研快报】湘潭电化接待招商证券等多家机构调研

×2021-09-16 来源:东方财富Choice数据

湘潭电化9月16日发布消息,9月14日,公司接待招商证券等多家机构调研,接待人员董秘 贺娟,接待地点公司会议室。

调研主要内容

1、介绍公司基本情况2、若金属锰价格下降,公司是否会生产高纯硫酸锰?是否可以通过锰矿直接做硫酸锰?两种方法有什么区别?回答:公司鹤岭生产基地建有年产1万吨高纯硫酸锰生产线,今年受原材料金属锰价格大幅上涨的影响,公司适时减少了高纯硫酸锰产品的生产、销售。若未来金属锰价格下降,公司可根据原材料价格以及市…

接待对象名单

序号 接待对象 接待对象类型 机构相关人员 1 财信证券 证券公司 周策,尹盟 2 招商证券 证券公司 刘文平 数据来源:Choice数据 机构调研回测

除本次外,湘潭电化近一年共接待43家机构55次调研,历史回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-09-08 4 -0.71 4.84 - -0.67 6.95 - 2021-09-02 2 -4.87 13.23 10.63 -4.33 11.16 11.90 2021-07-26 1 -2.02 15.35 18.38 1.51 15.18 17.16 2021-07-18 2 -2.49 7.79 28.14 -2.86 7.90 33.71 2021-03-18 1 -2.70 1.93 -5.92 -0.08 6.12 -5.32 2021-02-27 32 6.38 8.46 5.69 4.84 9.85 9.25 2021-01-15 3 0.60 11.04 -4.03 -0.51 9.00 -2.09 2020-11-05 2 -1.45 0.15 4.06 -1.46 -0.33 3.19 2020-10-28 7 -2.27 -6.53 -3.98 -3.03 -8.15 -7.52 2020-09-17 1 -0.89 -10.71 -6.38 -3.15 -9.21 -7.42 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、劲仔食品、科达利、延安必康、紫金银行等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 002411 延安必康 9 特定对象调研,现场参观 2021-09-15 601860 紫金银行 8 特定对象调研 2021-09-13 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】汉钟精机接待资本国际等多家机构调研

【调研快报】汉钟精机接待资本国际等多家机构调研

×2021-09-16 来源:东方财富Choice数据

汉钟精机9月16日发布消息,9月15日至9月16日,公司接待资本国际等多家机构调研,接待人员产品部经理,证券事务代表,投资者关系管理。

调研主要内容

(一)制冷产品1、中央空调方面为公司主导产品,其次为冷冻冷藏、热泵等。2、公司中央空调压缩机已占有一定市场比例,整个行业市场每年的变动比较平稳。3、冷冻冷藏产品应用范围较广,可应用于农产品保鲜、渔船速冻、食品速冻隧道等行业,成长幅度相对较高。4、热泵:主要提供热水、蒸汽、烘干等,多用于像集中供暖、工…

接待对象名单

序号 接待对象 接待对象类型 1 资本国际 投资公司 2 德劭(亚太)有限公司 其它 数据来源:Choice数据 机构调研回测

除本次外,汉钟精机近一年共接待380家机构795次调研,近十个公告日的调研回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-09-13 3 -1.20 - - 0.29 - - 2021-09-10 3 -1.94 - - -1.50 - - 2021-09-07 10 -2.56 -6.88 - -2.15 -5.36 - 2021-08-31 3 -1.46 5.03 -2.19 -2.79 1.14 -4.51 2021-08-24 104 1.05 0.81 5.89 0.85 2.51 3.75 2021-08-23 16 2.83 5.54 6.25 1.74 6.00 4.23 2021-07-20 1 -0.08 -1.79 -1.63 -0.77 5.22 1.79 2021-07-16 10 -3.78 0.97 -0.64 -4.15 1.07 4.92 2021-07-14 1 0.73 1.53 -4.35 -0.62 0.33 1.99 2021-07-08 9 -1.86 -9.13 -7.68 -1.49 -10.37 -8.92 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、劲仔食品、科达利、延安必康、紫金银行等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 002411 延安必康 9 特定对象调研,现场参观 2021-09-15 601860 紫金银行 8 特定对象调研 2021-09-13 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】延安必康接待长城证券股份有限公司等多家机构调研

【调研快报】延安必康接待长城证券股份有限公司等多家机构调研

×2021-09-16 来源:东方财富Choice数据

延安必康9月16日发布消息,9月15日,公司接待长城证券股份有限公司等多家机构调研,接待人员九九久科技常务副总经理 陈兵,九九久科技副总经理 沈斌晖,延安必康证券事务代表 李琼,接待地点江苏九九久科技有限公司(下称“九九久科技”)主厂区办公楼会议室(地址:江苏省如东沿海经济开发区黄海三路12号)。

调研主要内容

本次投资者关系活动主要对公司控股子公司九九久科技经营情况进行现场调研。九九久科技常务副总经理陈兵先生对九九久科技的主营业务和总体经营情况作了介绍,副总经理沈斌晖先生一同与投资者进行了互动交流。交流结束后对九九久科技厂区进行了参观。主要交流情况记录如下:1、能否介绍下九九久科技目前的主营业务情况?答:…

接待对象名单

序号 接待对象 接待对象类型 机构相关人员 1 长城证券股份有限公司 证券公司 张玉龙 2 光大证券股份有限公司 证券公司 陈无忌 3 国盛证券有限责任公司 证券公司 虞洁攀 4 华创证券有限责任公司 证券公司 杨欣悦 5 华金证券股份有限公司 证券公司 肖索 6 西南证券股份有限公司 证券公司 卢博骅 7 宜兴沃顿投资 投资公司 邵琪 8 中航证券有限公司 证券公司 朱祖跃 9 中邮证券有限公司 - 王倩,高贺 数据来源:Choice数据 机构调研回测

除本次外,延安必康近一年共接待13家机构13次调研,历史回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-09-08 4 -0.88 15.69 - -0.83 17.80 - 2021-09-02 3 3.18 5.35 18.23 3.72 3.29 19.50 2021-07-26 6 -3.40 -5.99 7.63 0.13 -6.16 6.41 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月16日,甬金股份、新莱应材、劲仔食品、科达利、申万宏源、紫金银行等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 603995 甬金股份 49 分析师会议,业绩说明会,电话会议 2021-08-24 300260 新莱应材 41 电话会议 2021-09-15 002850 科达利 16 特定对象调研 2021-09-14 003000 劲仔食品 16 特定对象调研 2021-09-14 601860 紫金银行 8 特定对象调研 2021-09-13 000166 申万宏源 8 特定对象调研 2021-09-14 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净买入2755.6万元,融资余额3.51亿元(09-15)

延安必康:融资净买入2755.6万元,融资余额3.51亿元(09-15)

×2021-09-16 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月15日融资净买入2755.6万元;融资余额3.51亿元,较前一日增加8.51%

融资方面,当日融资买入1.05亿元,融资偿还7732.97万元,融资净买入2755.6万元。融券方面,融券卖出3.71万股,融券偿还5.41万股,融券余量10.59万股,融券余额167.85万元。融资融券余额合计3.53亿元。

延安必康融资融券交易明细(09-15)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净偿还5108.72万元,创历史新高(09-14)

延安必康:融资净偿还5108.72万元,创历史新高(09-14)

×2021-09-15 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月14日融资净偿还5108.72万元;融资余额3.24亿元,较前一日下降13.63%,降幅两市第17。

融资方面,当日融资买入8368.73万元,融资偿还1.35亿元,融资净偿还5108.72万元,净偿还额创历史新高。融券方面,融券卖出6.56万股,融券偿还3.41万股,融券余量12.29万股,融券余额186.93万元。融资融券余额合计3.26亿元。

延安必康融资融券交易明细(09-14)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资余额3.75亿元,创近一年新高(09-13)

延安必康:融资余额3.75亿元,创近一年新高(09-13)

×2021-09-14 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月13日融资净买入6102.12万元;融资余额3.75亿元,创近一年新高,较前一日增加19.44%

融资方面,当日融资买入1.46亿元,融资偿还8453.21万元,融资净买入6102.12万元。融券方面,融券卖出3.25万股,融券偿还7.5万股,融券余量9.14万股,融券余额147.34万元。融资融券余额合计3.76亿元。

延安必康融资融券交易明细(09-13)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

延安必康:融资净偿还2560.54万元,融资余额3.14亿元(09-10)

延安必康:融资净偿还2560.54万元,融资余额3.14亿元(09-10)

×2021-09-13 来源:东方财富Choice数据

延安必康融资融券信息显示,2021年9月10日融资净偿还2560.54万元;融资余额3.14亿元,较前一日下降7.54%

融资方面,当日融资买入9159.34万元,融资偿还1.17亿元,融资净偿还2560.54万元。融券方面,融券卖出7.5万股,融券偿还3.75万股,融券余量13.39万股,融券余额200.05万元。融资融券余额合计3.16亿元。

延安必康融资融券交易明细(09-10)

延安必康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST必康财务信息

*ST必康主要指标

-

每股收益 0.21元

-

每股净资产 5.19元

-

每股资本公积金 3.37元

-

每股未分配利润 0.37元

-

每股经营现金流 0.18元

-

净资产收益率ROE 4.76%

-

总资产报酬率ROA 3.65%

利润表

-

营业总收入 39.93亿

-

营业利润 5.46亿

-

净利润 3.93亿

-

营业收入同比增长率 15.76%

-

净利润同比增长 49.83%

资产负债表

-

资产总计 185.44亿

-

负债合计 100.77亿

-

股东权益合计 84.66亿

现金流量表

-

经营活动产生的现金流量净额 2.73亿

-

投资活动产生的现金流量净额 -7927.43万

-

筹资活动产生的现金流量净额 -1.35亿

股东结构

*ST必康股本结构

-

总股本 15.32亿股

-

流通股份 15.32亿股

-

股东人数 94999户较上期变化3户

-

人均持股 1.61万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 新沂必康新医药产业综合体投资有限公司 | 30.81% | 未变 |

| 李宗松 | 9.55% | 未变 |

| 华夏人寿保险股份有限公司-万能保险产品 | 6.57% | 未变 |

| 周新基 | 5.9% | 未变 |

| 北京阳光融汇医疗健康产业成长投资管理中心(有限合伙) | 3.59% | 未变 |

| 肥城市桃都新能源有限公司 | 1.53% | 未变 |

| 陕西北度新材料科技有限公司 | 0.77% | 未变 |

| 华泰证券股份有限公司 | 0.27% | 新进 |

| 祁建华 | 0.18% | 增持 |

| 张亚 | 0.16% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 新沂必康新医药产业综合体投资有限公司 | 30.81% | 未变 |

| 李宗松 | 9.55% | 未变 |

| 华夏人寿保险股份有限公司-万能保险产品 | 6.57% | 未变 |

| 周新基 | 5.9% | 未变 |

| 北京阳光融汇医疗健康产业成长投资管理中心(有限合伙) | 3.59% | 未变 |

| 肥城市桃都新能源有限公司 | 1.53% | 未变 |

| 陕西北度新材料科技有限公司 | 0.77% | 未变 |

| 华泰证券股份有限公司 | 0.27% | 新进 |

| 祁建华 | 0.18% | 增持 |

| 张亚 | 0.16% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 06:34:14

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!