*ST奇信上市公司信息

股票代码

002781.SZ

江西奇信集团股份有限公司成立于1995年,为国资控股的A股上市公司(股票代码:002781,股票简称:奇信股份)。公司是集建筑装饰设计与施工及物联网平台、新材料研发与应用于一体的“健康智慧人居”综合解决方案商,位列“中国建筑装饰行业百强企业”前列,拥有多项专业承包壹级、设计专项甲级和建筑工程施工总承包壹级等资质,并与众多知名品牌企业建立了战略合作关系,荣获建筑装饰行业最高奖项“中国建设工程鲁班奖”“中国建筑工程装饰奖”等奖项逾百项,被中国企业联合会授予“全国企业文化示范基地”称号,连续多年荣膺“广东省著名商标”“深圳知名品牌”“深圳百强企业”等称号。公司是国家级高新技术企业、国家级守合同重信用企业,并在行业内率先与院士共同筹建国家院士工作站,致力于发展成为综合型、平台型、科技型企业集团。

公司相关概念

*ST奇信介绍

扫码开户交易

*ST奇信主营收入构成

*ST奇信行业对比

*ST奇信相关基金

重仓基金

暂无数据

*ST奇信公司信息

*ST奇信公司新闻

-

【图解中报】奇信股份:2021上半年归母净利润为-7519万元,亏损同比扩大

【图解中报】奇信股份:2021上半年归母净利润为-7519万元,亏损同比扩大

×2021-08-28 来源:东方财富Choice数据

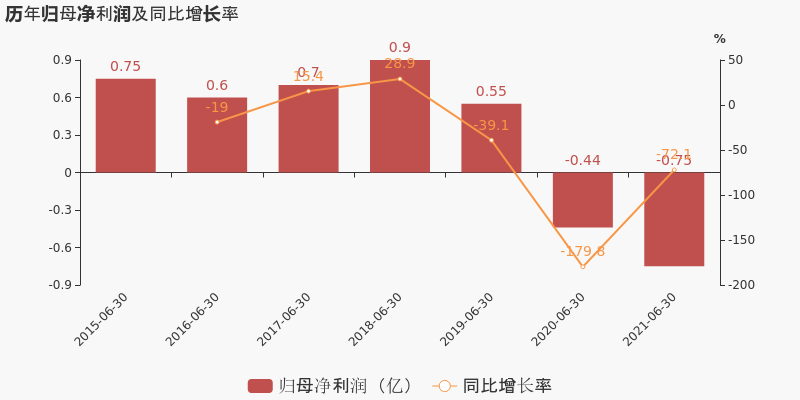

奇信股份于2021年8月28日披露中报,公司2021上半年实现营业总收入5.9亿,同比下降37.6%,降幅较去年同期收窄;实现归母净利润-7519.1万,上年同期为-4369.6万元,亏损幅度扩大。

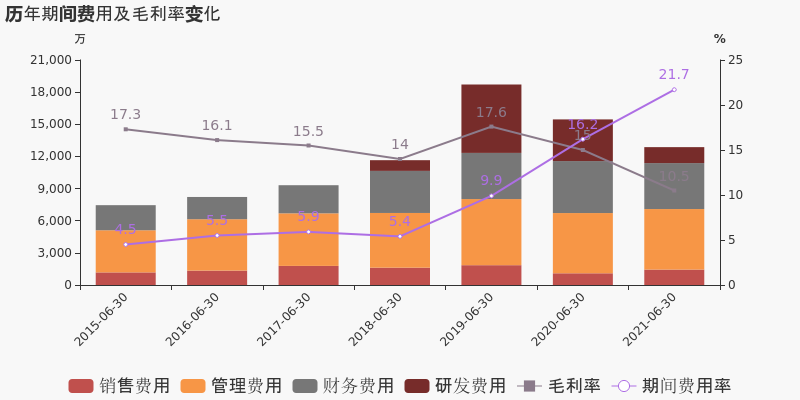

期间费用率升高5.4%,对公司业绩形成拖累,经营性现金流大幅下降

公司2021半年度营业成本5.3亿,同比下降34.3%,低于营业收入37.6%的下降速度,毛利率下降4.5%。期间费用率为21.7%,较上年升高5.4%,对公司业绩形成拖累。经营性现金流大幅下降72.5%至-2.9亿。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为76.7%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

奇信股份股东户数下降2.61%,户均持股7.63万元

奇信股份股东户数下降2.61%,户均持股7.63万元

×2021-08-27 来源:东方财富Choice数据

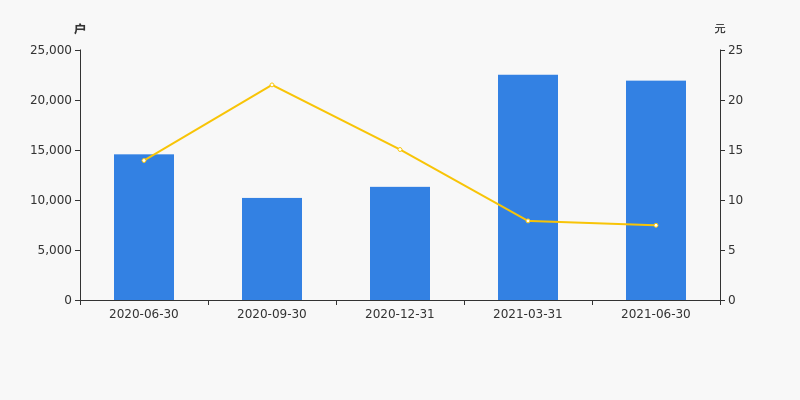

奇信股份2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为2.19万户,较上期(2021年3月31日)减少589户,减幅为2.61%。

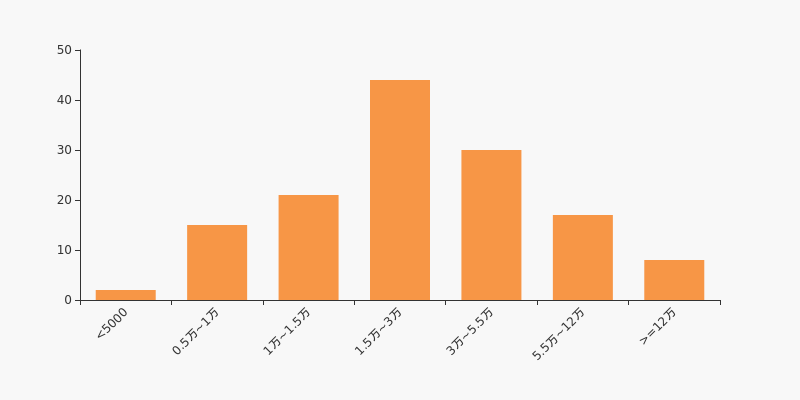

奇信股份股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日建筑装饰行业上市公司平均股东户数为4.2万户。其中,公司股东户数处于1.5万~3万区间占比最高,为32.12%,奇信股份也处在该区间范围内。

建筑装饰行业股东户数分布

股东户数与股价

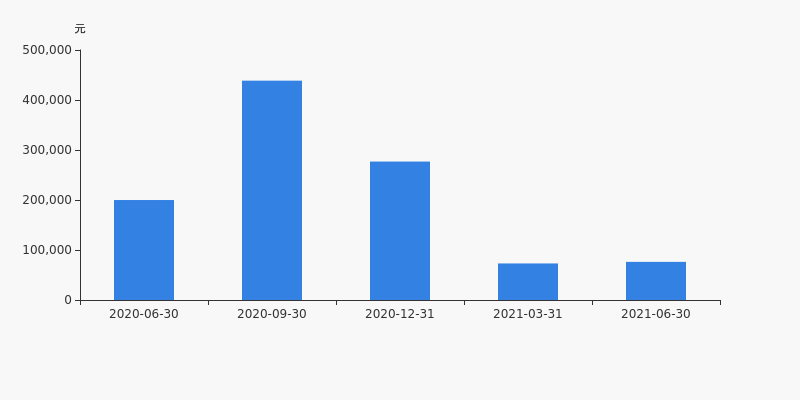

2020年6月30日至今,公司股东户数显著大幅增长,区间涨幅达50.59%。2020年6月30日至2021年6月30日区间股价下降46.46%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为2.25亿股,其中流通股本为2.24亿股。户均持有流通股数量由上期的9242股上升至1.02万股,户均流通市值7.63万元。

户均持股金额

奇信股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,建筑装饰行业A股上市公司平均户均持有流通股市值为17.87万元。其中,23.36%的公司户均持有流通股市值在6万~9.5万区间内,奇信股份也处在该区间范围内。

建筑装饰行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美芝股份:预计2021年半年度归母净利润为-1575万至-1050万元

美芝股份:预计2021年半年度归母净利润为-1575万至-1050万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,美芝股份发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1575万至-1050万元,同比减少531.76%至747.64%,由盈转亏;每股收益为-0.1160至-0.0780元。

业绩变动原因

报告期内,公司上半年经营性现金流较为紧张,影响了公司在建项目的施工进度,造成公司本期业绩较上年同期有所减少;同时,公司出现个别项目完工时实际发生的成本与初始预算成本存在偏差以及部分工程项目结算核减的情形,综合使得公司本期业绩亏损。

行业业绩情况

截至2021年7月15日,建筑装饰-装修装饰行业总计29家公司中,已有9家公司发布2021年半年度业绩预告。其中,5家预喜,占比55.56%,行业预告归母净利润均值为1231.12万元,预告归母净利润增速均值为-93.61%。美芝股份预计归母净利润中值为-1312.5万元,低于行业平均水平,目前行业排名第4;预计归母净利润增速中值为-639.70%,低于行业增速平均水平,目前预计增速名列行业第7。

建筑装饰-装修装饰行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 603466 风语筑 2021-07-13 预增 2.70亿 3.00亿 2.85亿 2 002963 豪尔赛 2021-07-06 预增 4118.62万 4350.92万 4234.77万 3 002830 名雕股份 2021-07-15 扭亏 260.00万 390.00万 325.00万 4 002856 美芝股份 2021-07-15 首亏 -1575.00万 -1050.00万 -1312.50万 5 002781 奇信股份 2021-07-15 续亏 -4929.45万 -4229.45万 -4579.45万 数据来源:Choice数据 建筑装饰-装修装饰行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002830 名雕股份 2021-07-15 扭亏 113.77 120.65 117.21 2 603466 风语筑 2021-07-13 预增 80.00 100.00 90.00 3 002963 豪尔赛 2021-07-06 预增 57.59 66.48 62.04 4 002713 东易日盛 2021-07-15 减亏 37.77 54.04 45.91 5 002781 奇信股份 2021-07-15 续亏 -12.81 3.21 -4.80 7 002856 美芝股份 2021-07-15 首亏 -747.64 -531.76 -639.70 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

奇信股份:预计2021年半年度归母净利润为-4929.45万至-4229.45万元

奇信股份:预计2021年半年度归母净利润为-4929.45万至-4229.45万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,奇信股份发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-4929.45万至-4229.45万元,同比变动-12.81%至3.21%;每股收益为-0.2200至-0.1900元。

业绩变动原因

报告期内,公司营业收入同比下降,同时公司期间费用占营业收入比例增长。

行业业绩情况

截至2021年7月15日,建筑装饰-装修装饰行业总计29家公司中,已有8家公司发布2021年半年度业绩预告。其中,5家预喜,占比62.50%,行业预告归母净利润均值为1655.05万元,预告归母净利润增速均值为-2.60%。奇信股份预计归母净利润中值为-4579.45万元,低于行业平均水平,目前行业排名第4;预计归母净利润增速中值为-4.80%,低于行业增速平均水平,目前预计增速名列行业第5。

建筑装饰-装修装饰行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 603466 风语筑 2021-07-13 预增 2.70亿 3.00亿 2.85亿 2 002963 豪尔赛 2021-07-06 预增 4118.62万 4350.92万 4234.77万 3 002830 名雕股份 2021-07-15 扭亏 260.00万 390.00万 325.00万 4 002781 奇信股份 2021-07-15 续亏 -4929.45万 -4229.45万 -4579.45万 5 002504 ST弘高 2021-04-28 增亏 -6000.00万 -4500.00万 -5250.00万 数据来源:Choice数据 建筑装饰-装修装饰行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002830 名雕股份 2021-07-15 扭亏 113.77 120.65 117.21 2 603466 风语筑 2021-07-13 预增 80.00 100.00 90.00 3 002963 豪尔赛 2021-07-06 预增 57.59 66.48 62.04 4 002713 东易日盛 2021-07-15 减亏 37.77 54.04 45.91 5 002781 奇信股份 2021-07-15 续亏 -12.81 3.21 -4.80 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:奇信股份半年跌50.37%,跑输大盘

年中盘点:奇信股份半年跌50.37%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

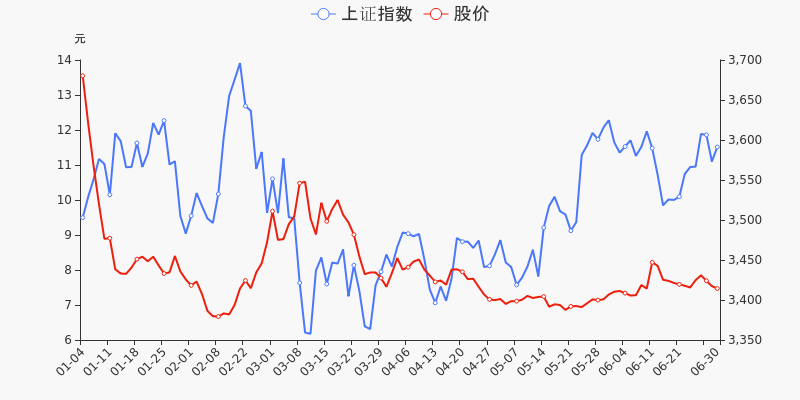

统计数据显示,截至2021年6月30日收盘,奇信股份报收于7.47元,较2020年末的15.05元下跌50.37%。1月4日,奇信股份股价最高见13.55元,最高点相较年初最大涨幅达到-9.97%,2月8日盘中最低价报6.61元,股价触及上半年最低点。上半年共计4次涨停收盘,7次跌停收盘。奇信股份当前最新总市值16.81亿元,在装修装饰板块市值排名28/34,在两市A股市值排名4238/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年奇信股份共计11次登上龙虎榜,累计上榜原因12条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-11 3.97亿 0.23 日均换手率与前五个交易日的日均换手率的比值达到30倍,且换手率累计达20%的证券 03-09 3.84亿 0.38 当日价格振幅达到15%的证券 03-02 2.84亿 -8.47 当日价格振幅达到15%的证券 01-12 2.51亿 -9.99 当日跌幅偏离值达7%的证券 03-08 2.25亿 9.97 连续三个交易日内收盘价格涨幅偏离值累计20% 监管问询盘点

监管问询方面,奇信股份本年度共计收到1份监管问询函件,其中1次为交易所关注函。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

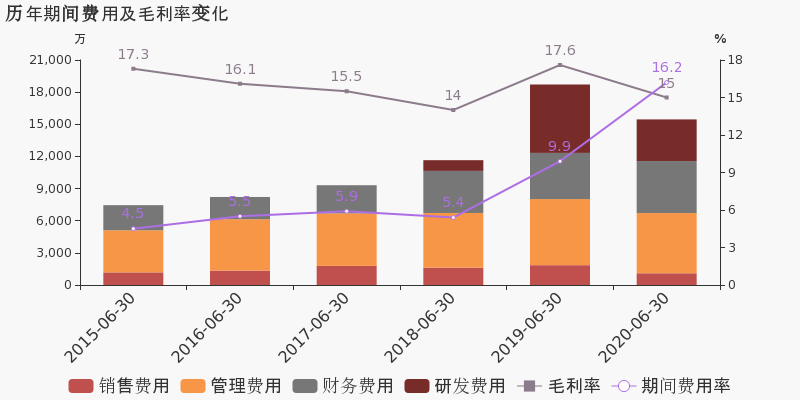

【图解年报】奇信股份:2020年归母净利润由盈转亏,毛利率下降10.9%

【图解年报】奇信股份:2020年归母净利润由盈转亏,毛利率下降10.9%

×2021-04-28 来源:东方财富Choice数据

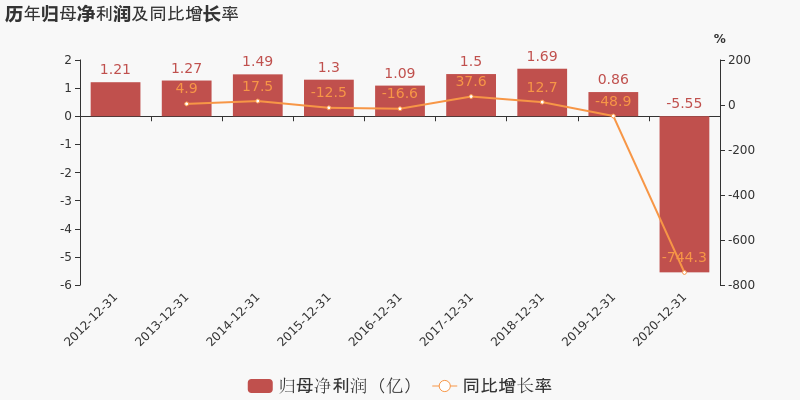

奇信股份于2021年4月28日披露年报,公司2020年实现营业总收入21.1亿,同比下降47.5%,降幅较去年同期扩大;实现归母净利润-5.6亿,上年同期为8614.2万元,未能维持盈利状态。2021年一季度公司实现营业总收入2.4亿,同比下降26%;归母净利润-2496.7万,上年同期为-2878.5万,亏损幅度收窄。

期间费用率升高4.9%,对公司业绩形成拖累,经营性现金流大幅下降129.4%

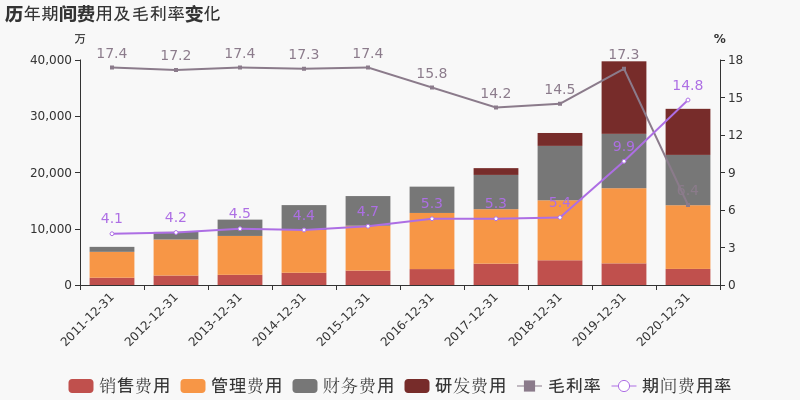

公司2020年营业成本19.7亿,同比下降40.5%,低于营业收入47.5%的下降速度,毛利率下降10.9%。期间费用率为14.8%,较上年升高4.9%,对公司业绩形成拖累。经营性现金流由2.8亿下降至-8353.6万,同比下降129.4%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为74.3%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】奇信股份:2021年一季度归母净利润为-2497万元,同比延续亏损态势

【图解季报】奇信股份:2021年一季度归母净利润为-2497万元,同比延续亏损态势

×2021-04-27 来源:东方财富Choice数据

奇信股份于2021年4月28日披露一季报,公司2021年一季度实现营业总收入2.4亿,同比下降26%,降幅较去年同期收窄;实现归母净利润-2496.7万,上年同期为-2878.5万元,亏损小幅收窄。

期间费用率升高7.9%,对公司业绩形成拖累,经营性现金流大幅下降896.6%

公司2021一季度营业成本2.1亿,同比下降24.1%,低于营业收入26%的下降速度,毛利率下降2.2%。期间费用率为25.7%,较上年升高7.9%,对公司业绩形成拖累。经营性现金流大幅下降896.6%至-2.6亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:奇信股份2020年净利润-5.53亿 同比由盈转亏

业绩快报:奇信股份2020年净利润-5.53亿 同比由盈转亏

×2021-04-15 来源:东方财富Choice数据

奇信股份发布业绩快报,2020年实现营业总收入21.1亿元,同比下降47.43%;归属于母公司股东的净利润-5.53亿元,上年同期净利润为8614.22万元,由盈转亏,且亏损幅度超过了业绩预告预期(-5.31亿元~-4.08亿元);基本每股收益为-2.46元;归属于母公司股东的每股净资产为6.35元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

奇信股份:2020年前三季度归母净利润同比盈转亏,亏损合计约5975万元

奇信股份:2020年前三季度归母净利润同比盈转亏,亏损合计约5975万元

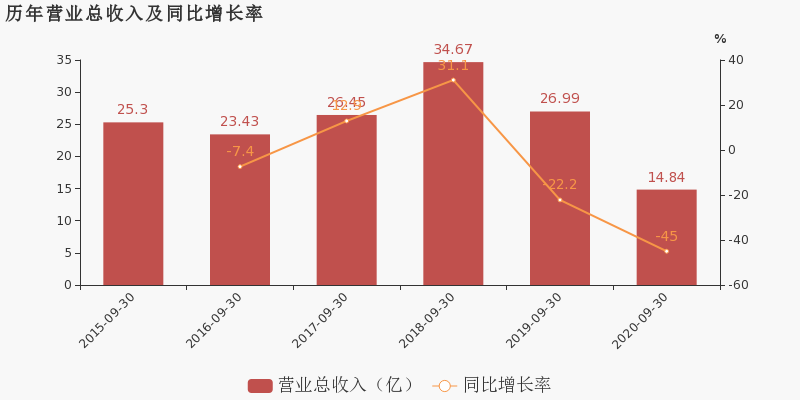

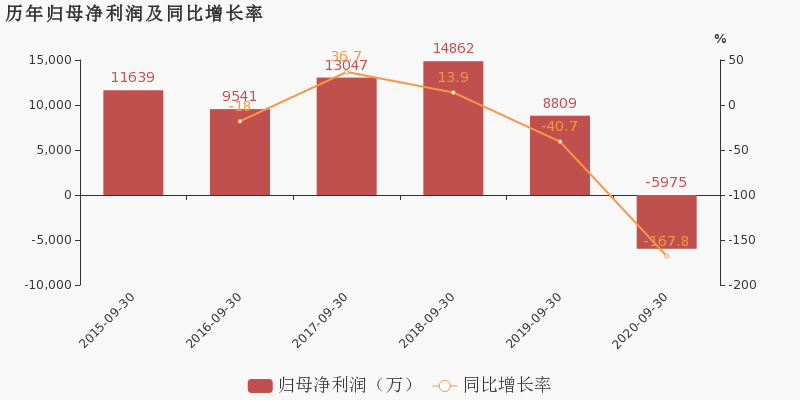

×2020-10-28 来源:东方财富Choice数据

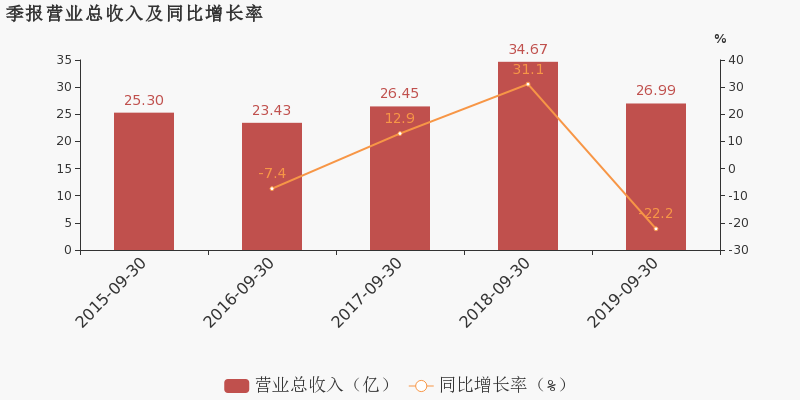

奇信股份于2020年10月29日披露三季报,公司2020年前三季度实现营业总收入14.8亿,同比下降45%,降幅较去年同期扩大;实现归母净利润-5975.5万,上年同期为8808.6万元,未能维持盈利状态。报告期内,公司毛利率为15%,同比降低2.7个百分点,净利率为-4.6%,同比降低7.6个百分点。

期间费用率升高4.9%,对公司业绩形成拖累,经营性现金流大幅下降895.8%

公司2020三季度营业成本12.6亿,同比下降43.2%,低于营业收入45%的下降速度,毛利率下降2.7%。期间费用率为15.2%,较上年升高4.9%,对公司业绩形成拖累。经营性现金流由1635.5万下降至-1.3亿,同比下降895.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

奇信股份:2020上半年归母净利润同比盈转亏,亏损合计约4370万元

奇信股份:2020上半年归母净利润同比盈转亏,亏损合计约4370万元

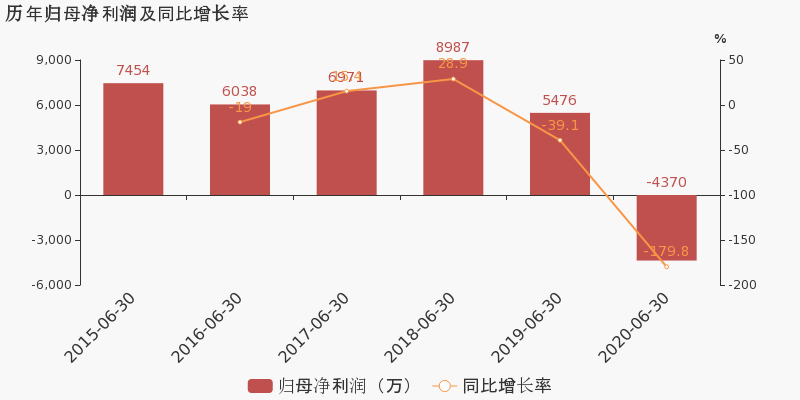

×2020-08-27 来源:东方财富Choice数据

奇信股份于2020年8月28日披露中报,公司2020上半年实现营业总收入9.5亿,同比下降49.7%;实现归母净利润-4369.6万,上年同期为5475.8万元,未能维持盈利状态。报告期内,公司毛利率为15%,同比降低2.6个百分点,净利率为-5.3%,同比降低7.8个百分点。

期间费用率升高6.4%,对公司业绩形成拖累,经营性现金流大幅下降782.6%

公司2020半年度营业成本8.1亿,同比下降48.1%,低于营业收入49.7%的下降速度,毛利率下降2.6%。期间费用率为16.2%,较上年升高6.4%,对公司业绩形成拖累。经营性现金流大幅下降782.6%至-1.7亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

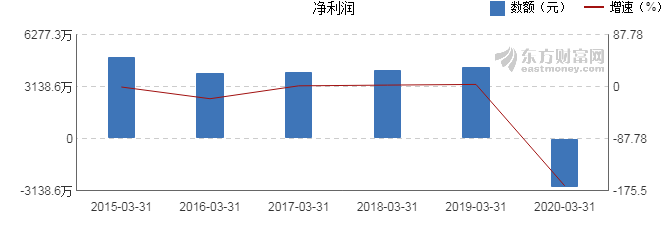

【图解季报】奇信股份2020年一季度净利润-2879万元 同比下降166.67%

【图解季报】奇信股份2020年一季度净利润-2879万元 同比下降166.67%

×2020-04-28 来源:东方财富Choice数据

奇信股份4月28日最新公布的2020年一季报显示,其营业收入3.24亿元,同比下降61.96%;归属于上市公司股东的净利润-2879万元,同比下降166.67%。基本每股收益-0.13元。

近年来,公司的业绩情况如下表所示:

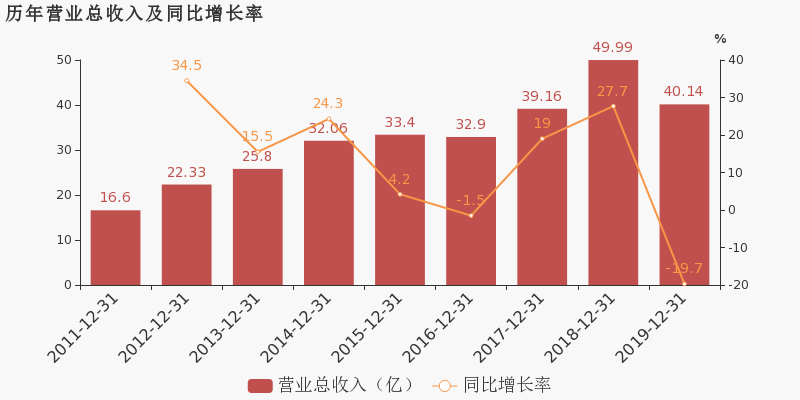

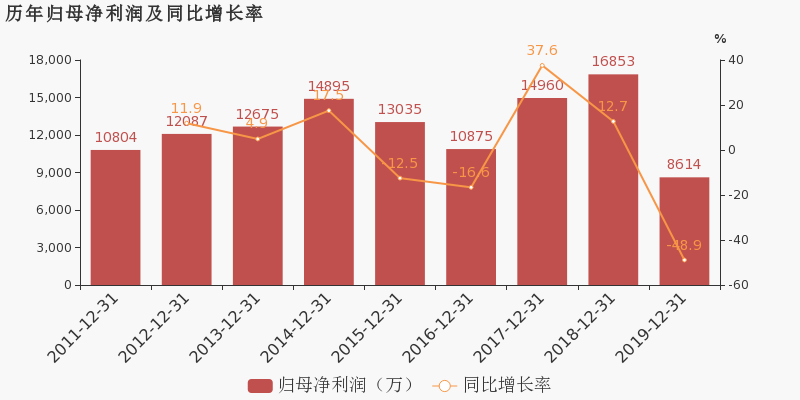

奇信股份历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 3.24亿 -61.96 -2879万 -166.67 -0.13 8.7 -0.12 - -1.46 2019-12-31 40.1亿 -19.7 8614万 -48.89 0.38 8.84 1.26 - 4.42 2019-09-30 27.0亿 -22.16 8809万 -40.73 0.39 8.87 0.07 - 4.49 2019-06-30 18.9亿 -13.02 5476万 -39.07 0.24 8.71 -0.08 - 2.82 2019-03-31 8.53亿 0.74 4318万 4.34 0.19 8.72 -0.08 - 2.22 近6年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月28日)

-

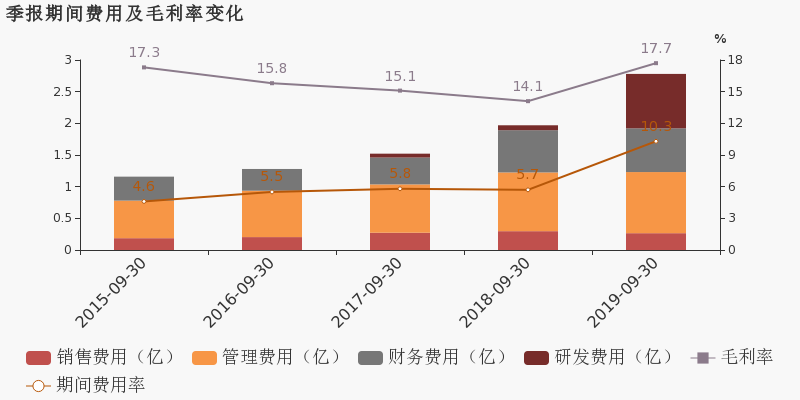

奇信股份:2019年归母净利润下降48.9%,降幅超营收

奇信股份:2019年归母净利润下降48.9%,降幅超营收

×2020-04-28 来源:东方财富Choice数据

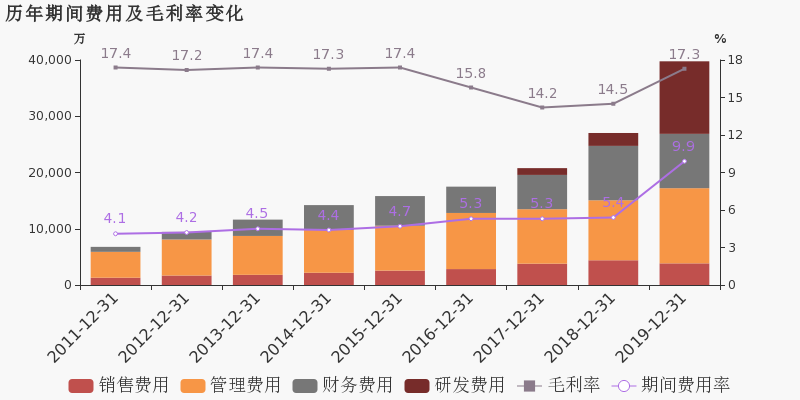

奇信股份于2020年4月28日披露年报,公司2019年实现营业总收入40.1亿,同比下降19.7%;实现归母净利润8614.2万,同比下降48.9%;每股收益为0.38元。20年一季度公司实现营业总收入3.2亿,同比下降62%;归母净利润-2878.5万,同比下降166.7%。

期间费用率升高4.5%,对公司业绩形成拖累,经营性现金流大幅上升214%

公司2019年营业成本33.2亿,同比下降22.3%,高于营业收入19.7%的下降速度,毛利率上升2.8%。期间费用率为9.9%,较上年升高4.5%,对公司业绩形成拖累。经营性现金流由-2.5亿增加至2.8亿,同比上升214%。公司本期研发投入为1.3亿,同比下降18.4%。研发投入全部费用化,不作资本化处理。

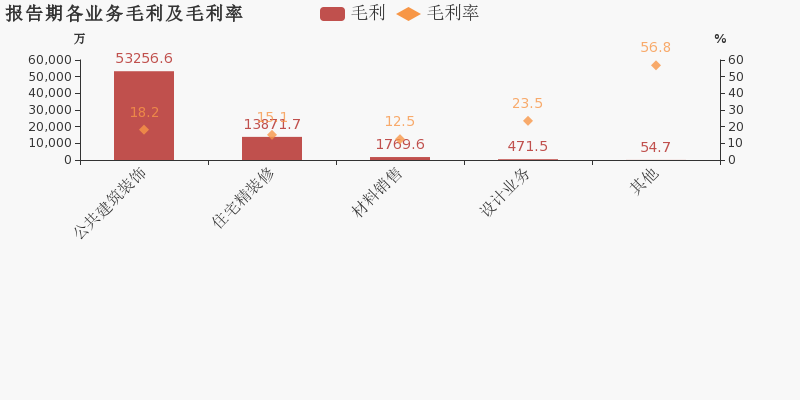

本期“公共建筑装饰”营收贡献较大

从业务结构来看,“公共建筑装饰”是企业营业收入的主要来源。具体而言,“公共建筑装饰”营业收入为29.3亿,营收占比为73.1%,毛利率为18.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

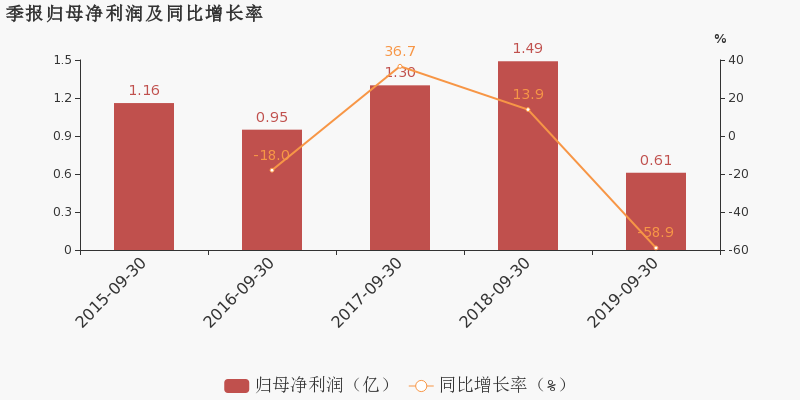

奇信股份 :2019前三季度归母净利润同比下降58.9%,降幅超营收

奇信股份 :2019前三季度归母净利润同比下降58.9%,降幅超营收

×2019-10-29 来源:东方财富Choice数据

奇信股份于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入27亿,同比下降22.2%;实现归母净利润6107.7万,同比下降58.9%;每股收益为0.27元。报告期内,公司毛利率为17.7%,同比提高3.6个百分点,净利率为1.9%,同比降低2.2个百分点。

期间费用率升高4.6%,对公司业绩形成拖累,经营性现金流大幅上升104.4%

公司2019三季度营业成本22.2亿,同比下降25.4%,高于营业收入22.2%的下降速度,毛利率上升3.6%。期间费用率为10.3%,较上年升高4.6%,对公司业绩形成拖累。经营性现金流由-3.7亿增加至1635.5万,同比上升104.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

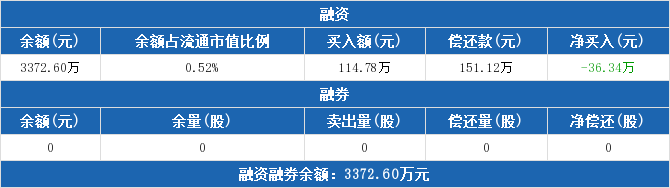

广信股份:融资净偿还36.34万元,融资余额3372.6万元(10-24)

广信股份:融资净偿还36.34万元,融资余额3372.6万元(10-24)

×2019-10-25 来源:东方财富Choice数据

广信股份融资融券信息显示,2019年10月24日融资净偿还36.34万元;融资余额3372.6万元,较前一日下降1.07%。

融资方面,当日融资买入114.78万元,融资偿还151.12万元,融资净偿还36.34万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3372.6万元。

广信股份融资融券交易明细(10-24)

广信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

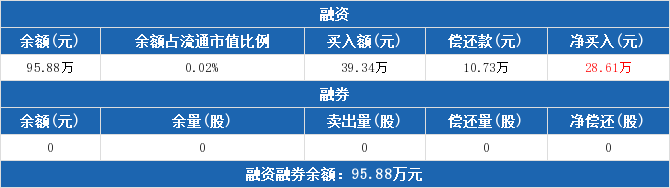

博信股份:融资净买入28.61万元,融资余额95.88万元(10-24)

博信股份:融资净买入28.61万元,融资余额95.88万元(10-24)

×2019-10-25 来源:东方财富Choice数据

博信股份融资融券信息显示,2019年10月24日融资净买入28.61万元;融资余额95.88万元,较前一日增加42.52%,增幅两市第六。

融资方面,当日融资买入39.34万元,融资偿还10.73万元,融资净买入28.61万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计95.88万元。

博信股份融资融券交易明细(10-24)

博信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

广信股份:融资净偿还30.38万元,融资余额3408.95万元(10-23)

广信股份:融资净偿还30.38万元,融资余额3408.95万元(10-23)

×2019-10-24 来源:东方财富Choice数据

广信股份融资融券信息显示,2019年10月23日融资净偿还30.38万元;融资余额3408.95万元,较前一日下降0.88%。

融资方面,当日融资买入165.16万元,融资偿还195.54万元,融资净偿还30.38万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3408.95万元。

广信股份融资融券交易明细(10-23)

广信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

博信股份:融资净买入5.37万元,融资余额67.28万元(10-23)

博信股份:融资净买入5.37万元,融资余额67.28万元(10-23)

×2019-10-24 来源:东方财富Choice数据

博信股份融资融券信息显示,2019年10月23日融资净买入5.37万元;融资余额67.28万元,较前一日增加8.67%。

融资方面,当日融资买入7.37万元,融资偿还2.01万元,融资净买入5.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计67.28万元。

博信股份融资融券交易明细(10-23)

博信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

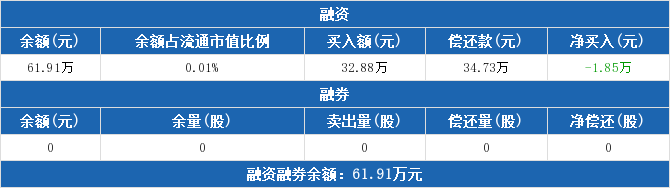

博信股份:连续5日融资净偿还累计157.45万元(10-22)

博信股份:连续5日融资净偿还累计157.45万元(10-22)

×2019-10-23 来源:东方财富Choice数据

博信股份融资融券信息显示,2019年10月22日融资净偿还1.85万元;融资余额61.91万元,较前一日下降2.9%。

融资方面,当日融资买入32.88万元,融资偿还34.73万元,融资净偿还1.85万元,连续5日净偿还累计157.45万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计61.91万元。

博信股份融资融券交易明细(10-22)

博信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

广信股份:融资净买入197.69万元,融资余额3439.33万元(10-22)

广信股份:融资净买入197.69万元,融资余额3439.33万元(10-22)

×2019-10-23 来源:东方财富Choice数据

广信股份融资融券信息显示,2019年10月22日融资净买入197.69万元;融资余额3439.33万元,较前一日增加6.1%。

融资方面,当日融资买入332.18万元,融资偿还134.49万元,融资净买入197.69万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3439.33万元。

广信股份融资融券交易明细(10-22)

广信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST奇信财务信息

*ST奇信主要指标

-

每股收益 -0.9元

-

每股净资产 -1.93元

-

每股资本公积金 3.15元

-

每股未分配利润 -6.62元

-

每股经营现金流 0.33元

-

净资产收益率ROE -60.64%

-

总资产报酬率ROA -5.68%

利润表

-

营业总收入 6.79亿

-

营业利润 -1.98亿

-

净利润 -2.04亿

-

营业收入同比增长率 14.43%

-

净利润同比增长 -102.55%

资产负债表

-

资产总计 26.21亿

-

负债合计 30.68亿

-

股东权益合计 -4.47亿

现金流量表

-

经营活动产生的现金流量净额 7475.96万

-

投资活动产生的现金流量净额 1141.78万

-

筹资活动产生的现金流量净额 -1.27亿

股东结构

*ST奇信股本结构

-

总股本 2.25亿股

-

流通股份 2.24亿股

-

股东人数 12630户较上期变化-1089户

-

人均持股 1.78万股

控股股东

-

新余市投资控股集团有限公司(持有股权30%)

实际控制人

-

新余市国有资产监督管理委员会

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 新余市投资控股集团有限公司 | 29.99% | 未变 |

| 新余高新区智大投资有限公司 | 10.11% | 减持 |

| 叶家豪 | 9.31% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 新余市投资控股集团有限公司 | 29.99% | 未变 |

| 新余高新区智大投资有限公司 | 11.11% | 减持 |

| 叶家豪 | 9.31% | 未变 |

| 百一堂投资控股(深圳)有限公司 | 1.15% | 新进 |

| 付朝霞 | 1.12% | 新进 |

| 丁桂珠 | 0.69% | 新进 |

| 张志勇 | 0.58% | 新进 |

| 李政检 | 0.46% | 新进 |

| 刘文 | 0.44% | 未变 |

| 余红 | 0.42% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-03-06 15:33:48

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!