蓝光发展上市公司信息

股票代码

600466.SH

四川蓝光发展股份有限公司成立于1990年。下辖390余家控股、参股企业。产业布局覆盖地产、数字建造、互联网科技、饮品等业务板块。2015年4月16日,蓝光控股集团旗下四川蓝光发展股份有限公司(以下简称蓝光发展,600466.SH)在上海证券交易所完成重组上市。2019年9月20日,蓝光发展正式入驻上海运营总部,形成“上海+成都”双总部发展格局。蓝光发展,以“更懂生活更懂你”为品牌主张,以“温度人居时代的引领者”为品牌定位,专注于人类生活的核心需求,提供住宅地产的创新解决方案,为大众创造幸福生活。在战略规划上,蓝光发展应用新经济思维和逻辑,坚持“产业为本、资本为助力、科技化赋能”,以机制、人才为核心驱动力;坚持“中而强,稳健前行,利润与规模并重,实现高质量增长”战略方针,以生意的逻辑、从容面对市场,展望2022年更高发展目标开启蓝光第三次创业;坚持核心能力体系打造,建设一个优秀上市公司。公司度经营策略,定调为“精准投资、卓越运营、财务引领、变革创新”。2020年3月,公司主体长期信用等级获评AAA,评级展望维持稳定。2021年,蓝光发展第15次、连续14年荣获中国房地产百强企业,名列第21位,位列百强房企成长性第4位。2020年连续6年荣膺沪深上市房地产公司投资价值TOP10,排名第4位。同年,蓝光发展荣登“2020中国房企综合实力TOP20”。2020年,蓝光发展荣膺“中国房企品牌价值TOP11”。2020年,连续5年荣获“中国房地产公司品牌价值TOP10(混合所有)”殊荣,排名第5位,品牌价值高达382亿元。同时,2020年蓝光发展连续5年上榜“财富中国500强”,排名251名。蓝光控股集团荣列2020中国民营企业500强第117位。另外,蓝光发展获评“2020中国房地产企业社会责任二十强”和“2020年度公益贡献”奖;荣获“2020中国房地产大学生雇主首选品牌”。

公司相关概念

蓝光发展介绍

扫码开户交易

蓝光发展主营收入构成

蓝光发展行业对比

蓝光发展相关基金

重仓基金

暂无数据

同概念基金

暂无数据

蓝光发展公司信息

蓝光发展公司新闻

-

蓝光发展:融资余额2.04亿元,创近一年新低(10-08)

蓝光发展:融资余额2.04亿元,创近一年新低(10-08)

×2021-10-09 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年10月8日融资净偿还79.49万元;融资余额2.04亿元,创近一年新低,较前一日下降0.39%

融资方面,当日融资买入131.68万元,融资偿还211.16万元,融资净偿还79.49万元。融券方面,融券卖出1400股,融券偿还1.25万股,融券余量296.2万股,融券余额613.13万元。融资融券余额合计2.1亿元。

蓝光发展融资融券交易明细(10-08)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

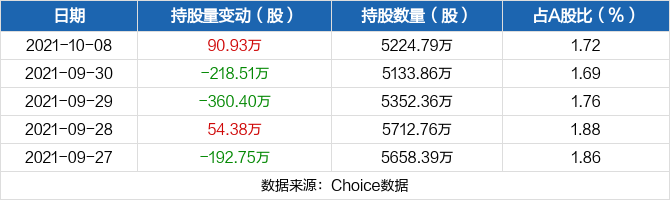

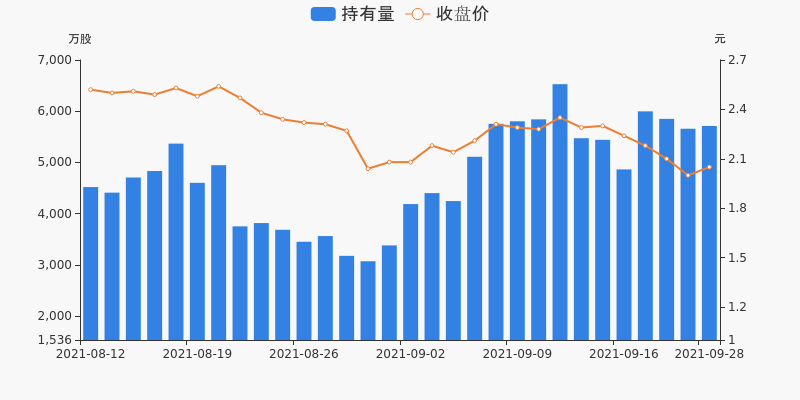

蓝光发展10月08日获沪股通增持90.93万股

蓝光发展10月08日获沪股通增持90.93万股

×2021-10-09 来源:东方财富Choice数据

10月08日,蓝光发展获沪股通增持90.93万股,最新持股量为5224.79万股,占公司A股总股本的1.72%。

近五日持股量数据

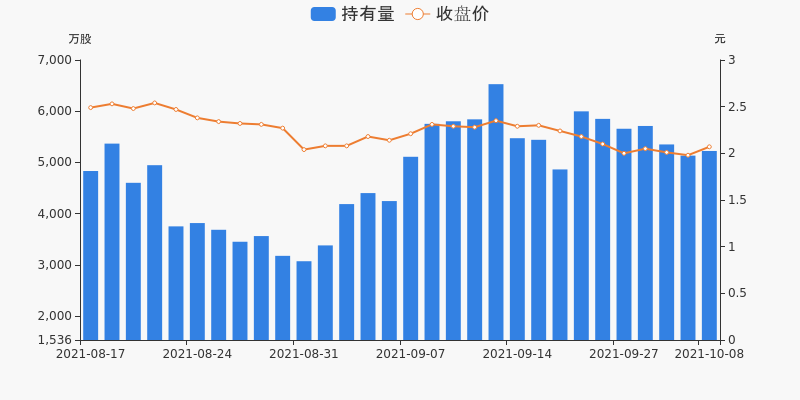

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

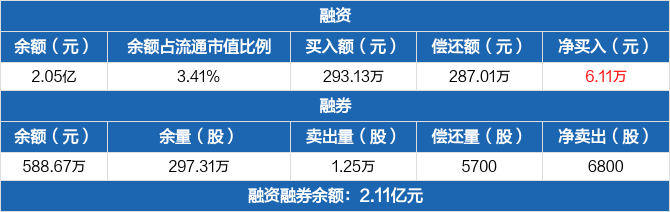

蓝光发展:融资净买入6.11万元,融资余额2.05亿元(09-30)

蓝光发展:融资净买入6.11万元,融资余额2.05亿元(09-30)

×2021-10-01 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月30日融资净买入6.11万元;融资余额2.05亿元,较前一日增加0.03%

融资方面,当日融资买入293.13万元,融资偿还287.01万元,融资净买入6.11万元。融券方面,融券卖出1.25万股,融券偿还5700股,融券余量297.31万股,融券余额588.67万元。融资融券余额合计2.11亿元。

蓝光发展融资融券交易明细(09-30)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

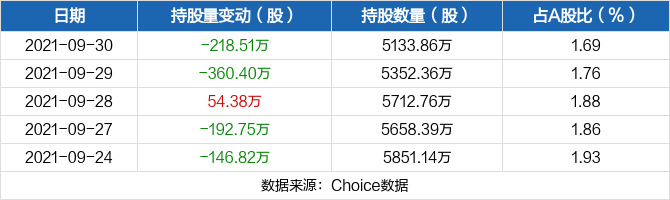

蓝光发展09月30日被沪股通减持218.51万股

蓝光发展09月30日被沪股通减持218.51万股

×2021-10-01 来源:东方财富Choice数据

09月30日,蓝光发展被沪股通减持218.51万股,最新持股量为5133.86万股,占公司A股总股本的1.69%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展:融资余额2.05亿元,创近一年新低(09-29)

蓝光发展:融资余额2.05亿元,创近一年新低(09-29)

×2021-09-30 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月29日融资净偿还177.2万元;融资余额2.05亿元,创近一年新低,较前一日下降0.86%

融资方面,当日融资买入139.43万元,融资偿还316.63万元,融资净偿还177.2万元,连续5日净偿还累计1718.5万元。融券方面,融券卖出0股,融券偿还2.64万股,融券余量296.63万股,融券余额596.22万元。融资融券余额合计2.11亿元。

蓝光发展融资融券交易明细(09-29)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展09月29日被沪股通减持360.4万股

蓝光发展09月29日被沪股通减持360.4万股

×2021-09-30 来源:东方财富Choice数据

09月29日,蓝光发展被沪股通减持360.4万股,最新持股量为5352.36万股,占公司A股总股本的1.76%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展:融资余额2.07亿元,创近一年新低(09-28)

蓝光发展:融资余额2.07亿元,创近一年新低(09-28)

×2021-09-29 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月28日融资净偿还389.36万元;融资余额2.07亿元,创近一年新低,较前一日下降1.85%

融资方面,当日融资买入74.67万元,融资偿还464.03万元,融资净偿还389.36万元,连续4日净偿还累计1541.3万元。融券方面,融券卖出4.04万股,融券偿还15.65万股,融券余量299.27万股,融券余额613.5万元。融资融券余额合计2.13亿元。

蓝光发展融资融券交易明细(09-28)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

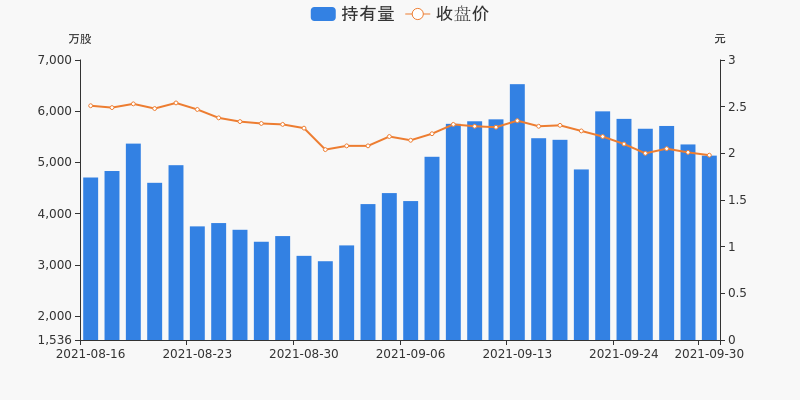

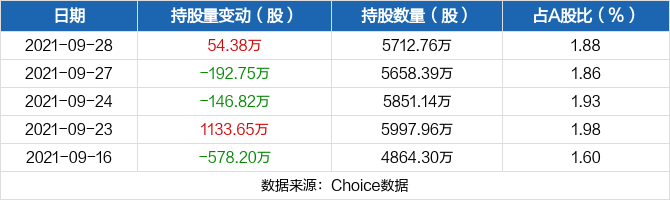

蓝光发展09月28日获沪股通增持54.38万股

蓝光发展09月28日获沪股通增持54.38万股

×2021-09-29 来源:东方财富Choice数据

09月28日,蓝光发展获沪股通增持54.38万股,最新持股量为5712.76万股,占公司A股总股本的1.88%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

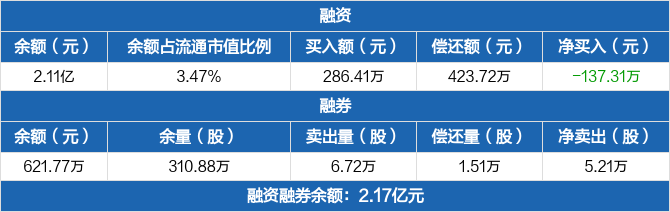

蓝光发展:融资余额2.11亿元,创近一年新低(09-27)

蓝光发展:融资余额2.11亿元,创近一年新低(09-27)

×2021-09-28 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月27日融资净偿还137.31万元;融资余额2.11亿元,创近一年新低,较前一日下降0.65%

融资方面,当日融资买入286.41万元,融资偿还423.72万元,融资净偿还137.31万元,连续3日净偿还累计1151.94万元。融券方面,融券卖出6.72万股,融券偿还1.51万股,融券余量310.88万股,融券余额621.77万元。融资融券余额合计2.17亿元。

蓝光发展融资融券交易明细(09-27)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展09月27日被沪股通减持192.75万股

蓝光发展09月27日被沪股通减持192.75万股

×2021-09-28 来源:东方财富Choice数据

09月27日,蓝光发展被沪股通减持192.75万股,最新持股量为5658.39万股,占公司A股总股本的1.86%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

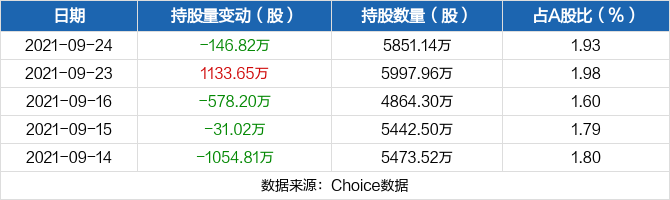

蓝光发展:融资余额2.12亿元,创近一年新低(09-24)

蓝光发展:融资余额2.12亿元,创近一年新低(09-24)

×2021-09-25 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月24日融资净偿还711.01万元;融资余额2.12亿元,创近一年新低,较前一日下降3.25%

融资方面,当日融资买入511.07万元,融资偿还1222.08万元,融资净偿还711.01万元。融券方面,融券卖出0股,融券偿还9.6万股,融券余量305.67万股,融券余额641.91万元。融资融券余额合计2.18亿元。

蓝光发展融资融券交易明细(09-24)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展09月24日被沪股通减持146.82万股

蓝光发展09月24日被沪股通减持146.82万股

×2021-09-25 来源:东方财富Choice数据

09月24日,蓝光发展被沪股通减持146.82万股,最新持股量为5851.14万股,占公司A股总股本的1.93%。

近五日持股量数据

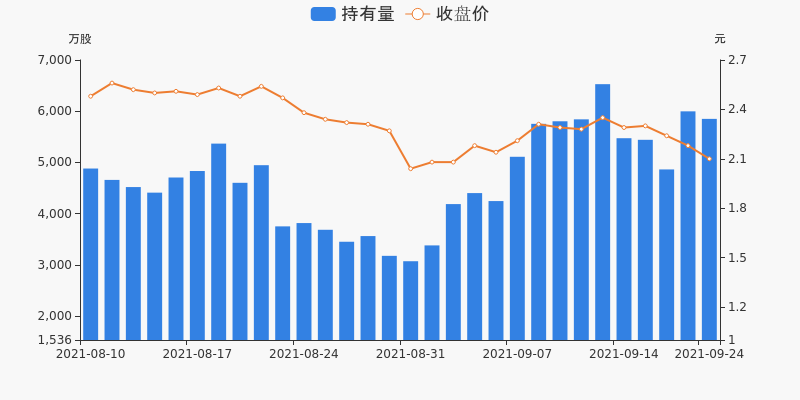

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

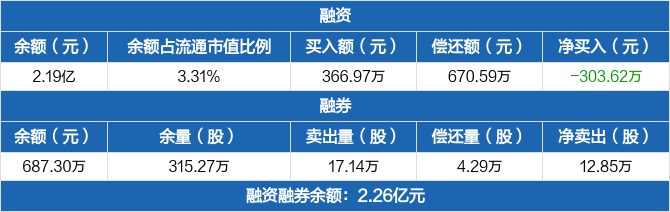

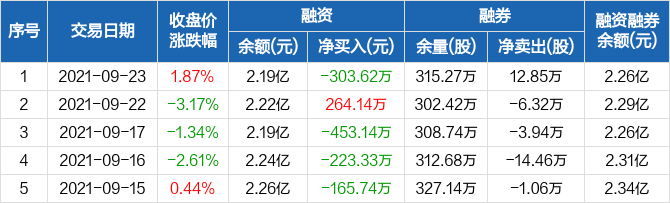

蓝光发展:融资余额2.19亿元,创近一年新低(09-23)

蓝光发展:融资余额2.19亿元,创近一年新低(09-23)

×2021-09-24 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月23日融资净偿还303.62万元;融资余额2.19亿元,创近一年新低,较前一日下降1.37%

融资方面,当日融资买入366.97万元,融资偿还670.59万元,融资净偿还303.62万元。融券方面,融券卖出17.14万股,融券偿还4.29万股,融券余量315.27万股,融券余额687.3万元。融资融券余额合计2.26亿元。

蓝光发展融资融券交易明细(09-23)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

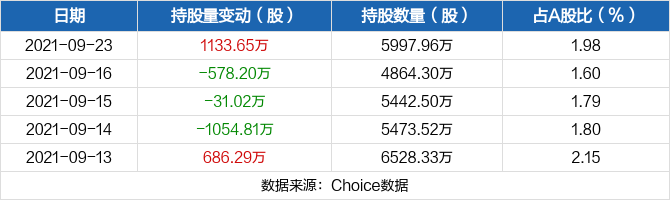

蓝光发展09月23日获沪股通增持1133.65万股

蓝光发展09月23日获沪股通增持1133.65万股

×2021-09-24 来源:东方财富Choice数据

09月23日,蓝光发展获沪股通增持1133.65万股,最新持股量为5997.96万股,占公司A股总股本的1.98%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展:融资净买入264.14万元,融资余额2.22亿元(09-22)

蓝光发展:融资净买入264.14万元,融资余额2.22亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月22日融资净买入264.14万元;融资余额2.22亿元,较前一日增加1.2%

融资方面,当日融资买入525.19万元,融资偿还261.05万元,融资净买入264.14万元。融券方面,融券卖出7700股,融券偿还7.09万股,融券余量302.42万股,融券余额647.19万元。融资融券余额合计2.29亿元。

蓝光发展融资融券交易明细(09-22)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展:融资余额2.19亿元,创近一年新低(09-17)

蓝光发展:融资余额2.19亿元,创近一年新低(09-17)

×2021-09-18 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月17日融资净偿还453.14万元;融资余额2.19亿元,创近一年新低,较前一日下降2.02%

融资方面,当日融资买入165.83万元,融资偿还618.97万元,融资净偿还453.14万元,连续8日净偿还累计2573.75万元。融券方面,融券卖出0股,融券偿还3.94万股,融券余量308.74万股,融券余额682.32万元。融资融券余额合计2.26亿元。

蓝光发展融资融券交易明细(09-17)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

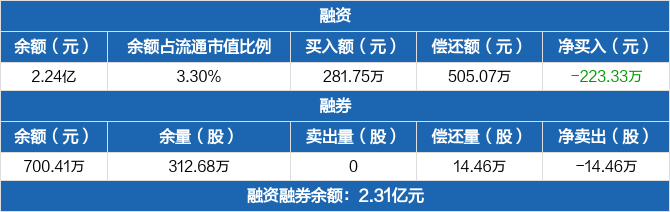

蓝光发展:融资余额2.24亿元,创近一年新低(09-16)

蓝光发展:融资余额2.24亿元,创近一年新低(09-16)

×2021-09-17 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月16日融资净偿还223.33万元;融资余额2.24亿元,创近一年新低,较前一日下降0.99%

融资方面,当日融资买入281.75万元,融资偿还505.07万元,融资净偿还223.33万元,连续7日净偿还累计2120.6万元。融券方面,融券卖出0股,融券偿还14.46万股,融券余量312.68万股,融券余额700.41万元。融资融券余额合计2.31亿元。

蓝光发展融资融券交易明细(09-16)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

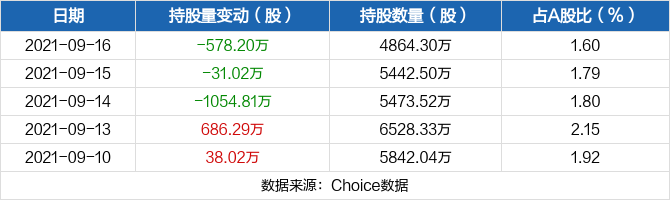

蓝光发展09月16日被沪股通减持578.2万股

蓝光发展09月16日被沪股通减持578.2万股

×2021-09-17 来源:东方财富Choice数据

09月16日,蓝光发展被沪股通减持578.2万股,已连续3日被沪股通减持,共计1664.02万股,最新持股量为4864.3万股,占公司A股总股本的1.60%。

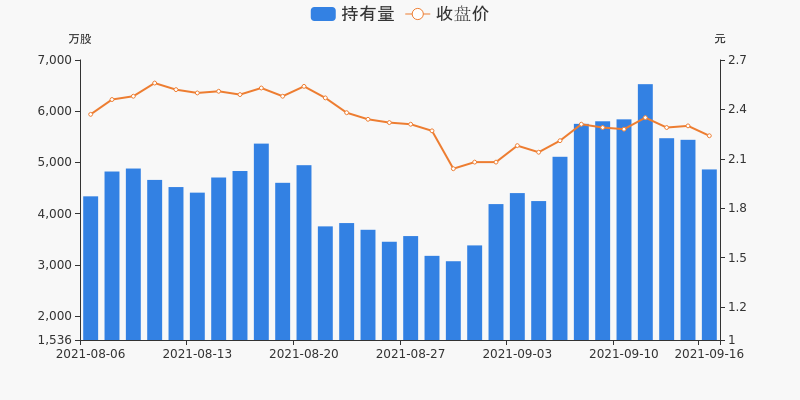

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

蓝光发展:融资余额2.26亿元,创近一年新低(09-15)

蓝光发展:融资余额2.26亿元,创近一年新低(09-15)

×2021-09-16 来源:东方财富Choice数据

蓝光发展融资融券信息显示,2021年9月15日融资净偿还165.74万元;融资余额2.26亿元,创近一年新低,较前一日下降0.73%

融资方面,当日融资买入177.59万元,融资偿还343.34万元,融资净偿还165.74万元,连续6日净偿还累计1897.28万元。融券方面,融券卖出4.55万股,融券偿还5.61万股,融券余量327.14万股,融券余额752.43万元。融资融券余额合计2.34亿元。

蓝光发展融资融券交易明细(09-15)

蓝光发展历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

蓝光发展财务信息

蓝光发展主要指标

-

每股收益 -1.66元

-

每股净资产 -1.2元

-

每股资本公积金 0.07元

-

每股未分配利润 -2.55元

-

每股经营现金流 0.09元

-

净资产收益率ROE --

-

总资产报酬率ROA -2.78%

利润表

-

营业总收入 86.27亿

-

营业利润 -53.18亿

-

净利润 -52.48亿

-

营业收入同比增长率 -27.69%

-

净利润同比增长 34.4%

资产负债表

-

资产总计 1642.7亿

-

负债合计 1625.58亿

-

股东权益合计 17.12亿

现金流量表

-

经营活动产生的现金流量净额 2.64亿

-

投资活动产生的现金流量净额 -436.74万

-

筹资活动产生的现金流量净额 -6.59亿

股东结构

蓝光发展股本结构

-

总股本 30.35亿股

-

流通股份 30.35亿股

-

股东人数 119000户较上期变化-3000户

-

人均持股 2.55万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 蓝光投资控股集团有限公司 | 34.97% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 蓝光投资控股集团有限公司 | 40.57% | 减持 |

| 张岳洲 | 0.99% | 新进 |

| 张寿清 | 0.99% | 新进 |

| 陶世青 | 0.99% | 新进 |

| 张宇 | 0.66% | 新进 |

| 中国工商银行股份有限公司-南方中证全指房地产交易型开放式指数证券投资基金 | 0.62% | 新进 |

| 尹小航 | 0.5% | 新进 |

| 尹晓平 | 0.38% | 新进 |

| 张巧龙 | 0.36% | 未变 |

| 吴鉴水 | 0.35% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 04:48:53

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!