李乐 S1120619040009

监制:毛胜 S1120611010005

行业研究:孟陈栋 S1120619020006

一、引言

近期有众多重大事件亟待落地,包括美联储7月议息、中美贸易新一轮谈判等。面对不确定性,A股市场的投资者们谨慎心态浓厚。

二、市场研判与投资策略

1.基本面难以持续向好

1.1 二季度经济数据超预期

6月中旬二季度主要经济数据相继披露,6月工业增加值增速、消费品零售总额,1-6月固定资产投资等超预期向好,在逆周期调节政策的作用之下,宏观经济出现边际企稳的现象。

1.2 社融结构并不乐观

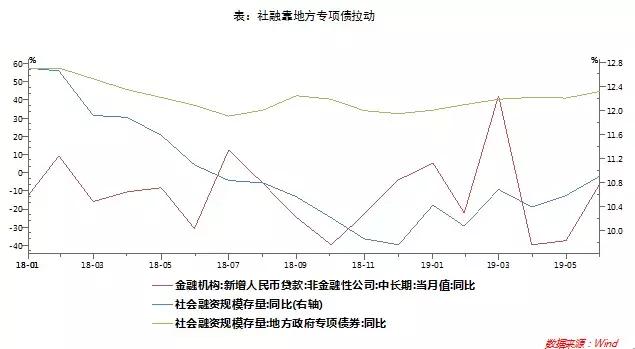

6月社融存量同比增速延续回升态势,但主要是由于地方专项债发行的井喷。

社融超预期回升的同时,贷款增长却展现疲态,特别是企业中长期贷款仍然较为乏力,意味着实体经济融资需求依旧不振。

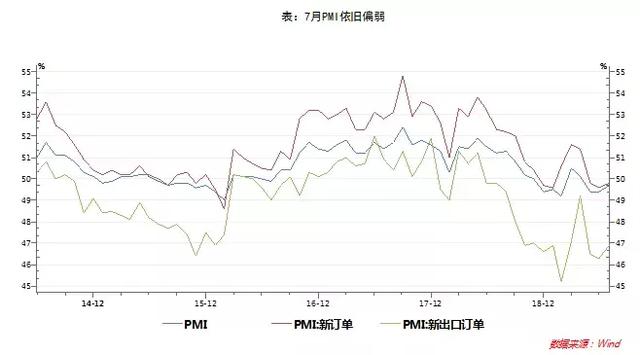

1.3 7月PMI依旧偏弱

国家统计局7月31日发布的数据显示,2019年7月中国制造业采购经理指数(PMI)为49.7%,比上月提高0.3%,但仍处于50%水平以下。

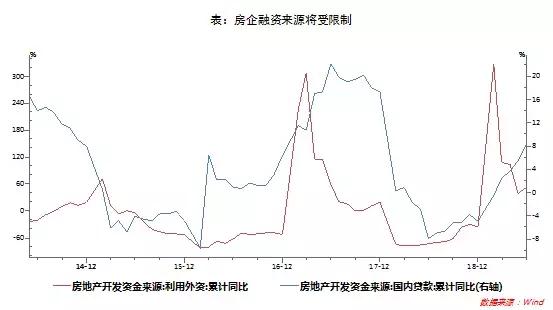

1.4 房地产融资来源受限

7月6日,银保监会开展了约谈警示,要求部分信托公司增强大局意识,严格落实“房住不炒”的总要求。

7月12日,国家发改委印发《关于对房地产企业发行外债申请备案登记有关要求的通知》,明确要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

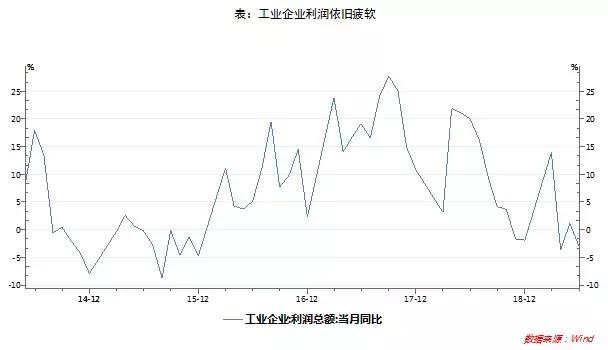

1.5 企业盈利短期大幅改善的可能性较低

6月M1、工业增加值的改善并没有显著带动工业企业利润回升,说明了需求端仍然处于较弱水平,短期企业利润指标大幅改善的可能仍然较低。

2.政策宽松幅度或有限

2.1 多国开启降息进程

6-7月间,在全球经济动能放缓的背景下,多国进行了降息操作,其中澳洲、俄罗斯、印尼、韩国、南非等是首次降息,全球的降息潮在加快。

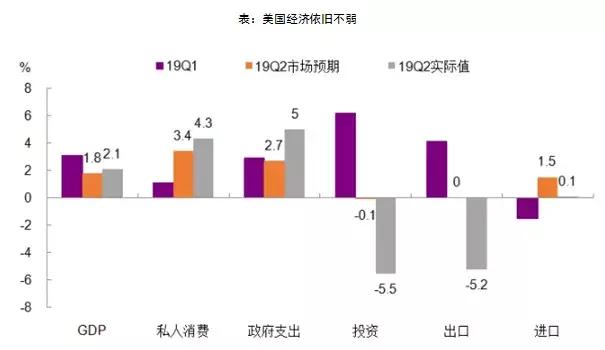

2.2 美国降息急迫性高吗?

美国二季度GDP环比折年率2.1%,好于市场预期,结构上呈现消费强、投资弱、财政宽的格局。总体来看,强劲的消费和政府支出抵消了投资和出口的拖累,令美国经济继续温和扩张。

2.3 美联储7月降息概率高

7月10日,美联储主席鲍威尔在国会出席听证会再次强调受多个因素影响美国经济不确定性增加,暂未出现好转迹象。近期多位联储关于也发表了对货币政策的看法,均释放出了偏鸽派的言论。

虽然经济数据不弱,但面对贸易摩擦的压力,以及经济层面的不确定性,美联储7月“预防式”降息的概率较大。

2.4 国内宽松或将保持克制

7月2日,R001与DR001再度跌破1%,7月3日更是分别下行至0.95%和0.86%,体现了银行间短期流动性极度充裕。

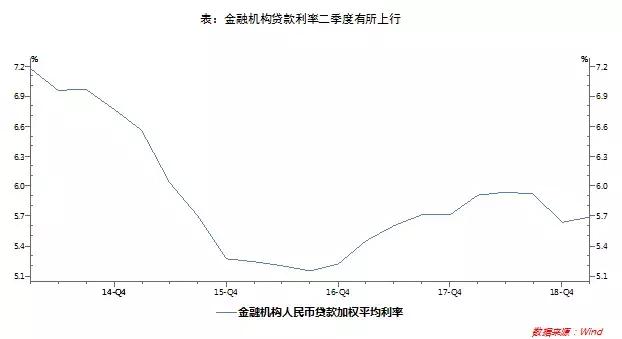

基于防范金融风险、中美贸易磋商不确定性、预留政策空间等多重考虑,中国货币政策短期可能继续保持克制,重心仍是贷款利率市场化改革。

2.5 经济问题仍在“宽信用”

近期央行行长易纲表示贷款利率定价机制要进一步改革,贷款基准利率淡出。

利率并轨改革的政策含义就是在保持银行负债端稳定的情况下,切实降低企业成本,同时避免释放较强的信号意义,能让信贷流到实体经济去。

3.短期仍看市场情绪

3.1 贸易摩擦缓和,但短期很难达成共识

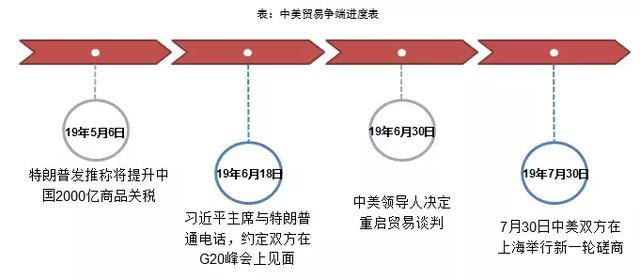

7月22日美国总统特朗普与美国七家科技公司的CEO举行了会面,CEO们要求美国商务部就这些公司向中国华为公司供货及时发放许可证,特朗普表示同意。

7月30日,中美新一轮面对面谈判于上海开启,为期两天,这是大阪G20峰会后中美第一次正式坐上谈判桌。 由于中美贸易摩擦的长期性、复杂性,期待一次谈判能解决所有问题并不现实。

3.2 重要会议定调下半年政策基调

中央政治局会议于7月30日结束,对下半年的经济形势与政策走向进行定调:

总基调方面,二季度以来随着中美贸易摩擦的升温,经济增长“二次回落”,中央也认识到“面临新的风险挑战,经济下行压力有所加大”,相比419会议也重提了“六个稳”,但是同时也提到“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”;

财政政策方面,继续提及“加力提效”,并新增加了“落细”的表述,下半年重点或在落实落细减税降费、专项债等政策;另外政策仍有“加力”空间,可考虑调增专项债限额——上半年地方政府债券发行进度已达7成,8月关注是否有提高专项债新增额度等具体政策落地;

货币政策方面,会议提及“保持流动性合理充裕”,但可能要到关键节点才会出手;

改革方面,金融供给侧改革与科创板、注册制得到重视。

总体来看,7月政治局会议基调重回稳增长,但手段却有所变化,主要是对房地产的态度或会增加市场对下半年经济形势的担忧。

3.3 科创板可能影响市场风格(一)

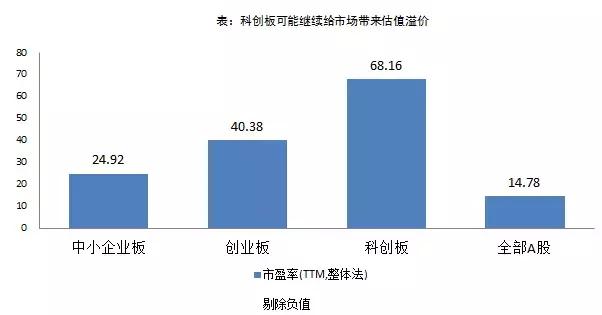

7月22日,科创板正式开市,第一周25只个股中有18只科创板股票实现了较发行价的翻倍,良好的赚钱效应活跃了市场情绪。

科创板后续 炒作可能逐步回归理性,但若估值溢价持续存在,则有望继续拔高科技类中小创的整体估值。

3.4 科创板可能影响市场风格(二)

科创板是股权融资支持科技产业的载体。19Q1TMT板块ROE均低于A股整体,处在历史偏低位置,未来随着金融供给侧改革的持续推进,有望提振市场对科技股盈利回升的预期。

三、投资策略

1.指数向上空间或许不大

4月8日上证综指3288点以来市场的调整已三个多月,近期市场明显缩量、小幅震荡。牛市第二轮上涨需要基本面、政策面、情绪面共振。而分子盈利短期难以大幅改善,货币政策短期进一步宽松的可能性也不大,所以目前市场仍处于牛市第一轮上涨后的调整过程中。

短期主导市场节奏的因素依旧是市场情绪。7月政治局会议透露出政策面相机决策的意味依旧较浓,主要关注中美贸易新一轮磋商的进展,美联储降息落地后央行的动向:

中性假设下,如果中美之间迟迟未能达成共识,且美联储降息后,国内逆周期调节短期未有动作,我们认为市场情绪或延续近期这种纠结的状态,市场维持6月下旬以来区间内震荡、甚至转为阶段性走弱的可能性较大;

乐观假设下,中美关系改善、政策逆周期调节均超预期,市场情绪升温,市场有可能冲击前期高点。但后续仍需要消化基本面数据偏弱的影响,A股市场可能出现“先上后下”的格局。

在操作上,仍然建议投资者相机决策。如果出现第一种情况,在控制仓位的前提下挖掘结构性机会,而如果出现第二种情况,仓位上则可以更加积极一点。

2.挖掘结构性机会

展望8月,中美贸易谈判继续往缓和的方向发展,加之科创映射仍处于甜蜜期、美联储月底降息大概率落地、消费股在二季度涨幅较大,建议投资者短期关注:

科创板带来的估值提振和赚钱效应,以及基本面改善预期强化,都有利于科技类行业的表现,重点关注5G产业链、计算机和电子行业;

科创板上市运行平稳,金融供给侧改革有望继续推进,头部券商可能是最大的受益者,反弹弹性也大,值得关注;

上海市市长应勇7月22日上表示,上海增设上海自贸试验区新片区,不是简单的自贸试验区空间的扩大,也不是简单的自贸试验区政策的平移,而是要在更宽领域、更高层次、以更大力度推进改革开放,实施制度创新。上海自贸区主题值得关注。