中航机电上市公司信息

股票代码

002013.SZ

中航工业机电系统股份有限公司是航空工业旗下航空机电系统的专业化整合和产业化发展平台,承担航空机电产品的市场开拓、设计研发、生产制造、售后服务、维修保障的全价值链管理,为航空装备提供专业配套系统产品,在国内航空机电领域处于主导地位。公司致力于为防务和民生提供系统解决方案,主要经营航空机电产业和基于航空核心技术发展的相关系统,目前产品谱系覆盖液压系统、燃油系统、环境控制系统、航空电力系统、高升力系统、武器与悬挂发射系统、汽车座椅系统、空调压缩机、高压氧舱、等静压机等航空机电相关领域。经过多年发展,公司逐渐形成了体制机制、行业标准、平台整合、研发能力、智能制造、试验验证等方面的核心竞争力,促进公司进入持续发展的上升通道。在体制机制方面,公司充分利用实际控制人航空工业的行业优势地位,与主要客户之间形成长期稳定紧密合作的共赢关系,具备提前沟通、一体化研制、全流程跟踪的独有竞争优势;同时直接控股股东中航机载系统有限公司被列入国务院国资委国企改革"双百行动"范围,股东将在推进混合所有制改革、健全法人治理结构、完善市场化经营机制、健全激励约束机制以及历史遗留问题方面具有先行优势。在行业标准制定方面,公司在军用航空电源、燃油、环控、液压、悬挂发射、飞行控制等专业领域通过军民机相关产品的研制,建立起了较为完备的专业技术体系,主编相关行业国家标准17项、国家军用标准39项及行业标准若干,作为行业标准的制定者也充分体现了企业的行业领导地位。在平台整合方面,公司作为航空机电业务的专业化整合平台,从2013年开始,陆续开展了12家航空机电企业的资产整合工作,通过资产的陆续注入,航空主业占比从36%提升至70%;公司一直在民用航空业务进行技术储备,参与国内民用飞机C919、蛟龙600、长江系列发动机、MA700等21种机型机载产品的研制工作,特别在民机预研及转包生产方面,公司与GE-AS、Parker、UTAS、Honeywell、GOODRICH、EATON、MOOG等多家世界航空机载设备知名企业建立了长期合作关系。公司航空机电业务的资本整合平台地位凸显。在研发能力方面,公司所属企业拥有国家级企业技术中心4家,省级企业技术中心6家,拥有多个航空产品研究所和博士后流动工作站,形成了较为完善的技术创新体系,拥有享有各级政府津贴专家及航空工业技术、技能专家一百余人。拥有较为完备的研发流程及研发体系,可自主设计、测试及验证各型电力系统嵌入式软件,同时具备优秀的围绕软件研发配套的计算机、测试设备及维护支持设备的软件开发能力,在"机电液"一体化集成技术、特种工艺技术、精密加工技术、深孔加工技术、密封技术、检测试验技术等方面具有极强的技术能力和竞争力。在智能制造方面,公司大力推进生产制造模式变革,采取了"精益制造+智能制造"的模式。在精益制造方面,拥有齐全的工艺技术门类和高端数控设备,拥有数控设备千余台,机加设备数控化率达到80%以上,数控设备数量和档次行业领先,形成了基于模型的设计、仿真、工艺和检验的一体化数字化体系,部分子公司已建立了精益单元线新评价机制,精益单元产出创新高,推行分批次、分时段控制在制品数量、小批次多工序快速流动的精益生产组织方式,以标准工艺路线为基础,形成"零件对应虚拟线、虚拟线对应设备"的虚拟生产线。在智能制造方面,部分子公司建设了专门针对军用航空零件多品种、小批量、多工序、高精度等特点而开发的柔性制造生产线,实现单一数据链,利用RFID和工业互联网技术,实现了传感、控制、检测、物流的高度集成和数字信息的全流程贯通,同时实现了工艺标准化、管理组织化、信息一体化、生产自动化,已建成24小时无人值守的"黑灯工厂",有效提升了生产制造能力。在试验验证方面,公司具备国内航空电源、高升力系统、燃油环控系统、飞控机械操纵系统、货运系统及悬挂发射装置等多型大型多自由度半物理仿真试验平台,该部分试验平台均为行业最先进的专业系统试验平台,且具备一定的唯一性。半物理仿真平台通过对试验产品模拟各种高温、低温、振动、冲击、加速度等力学和环境试验能力,对产品的各项性能、各种环境下的模拟实验、多产品应用环境下的验证,一方面可确保交付产品的适用性和可靠性,另一方面更是对公司研发体系的有效支撑。公司多个检测验证中心通过并获得中国合格评定国家认可中心(CNAS)和国防科技工业实验室认可委员会(DILAC)颁发的双证合一实验室认可证书。

公司相关概念

中航机电介绍

扫码开户交易

中航机电主营收入构成

中航机电行业对比

中航机电相关基金

重仓基金

暂无数据

同概念基金

暂无数据

中航机电公司信息

中航机电公司新闻

-

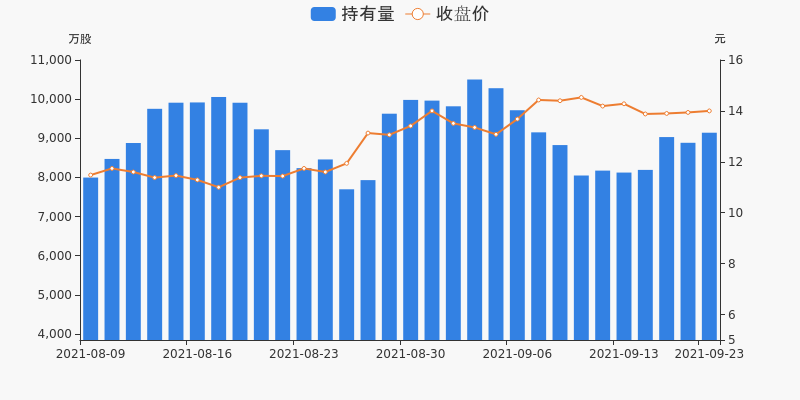

中航机电10月08日获深股通增持1199.29万股

中航机电10月08日获深股通增持1199.29万股

×2021-10-09 来源:东方财富Choice数据

10月08日,中航机电获深股通增持1199.29万股,已连续4日获深股通增持,共计2362.56万股,最新持股量为1.09亿股,占公司A股总股本的2.80%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

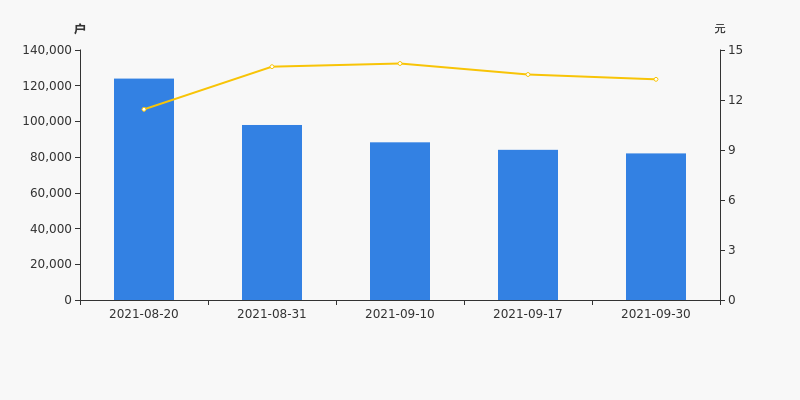

中航机电股东户数下降2.38%,户均持股62.66万元

中航机电股东户数下降2.38%,户均持股62.66万元

×2021-10-08 来源:东方财富Choice数据

中航机电2021年10月8日在深交所互动易中披露,截至2021年9月30日公司股东户数为8.21万户,较上期(2021年9月17日)减少2004户,减幅为2.38%。

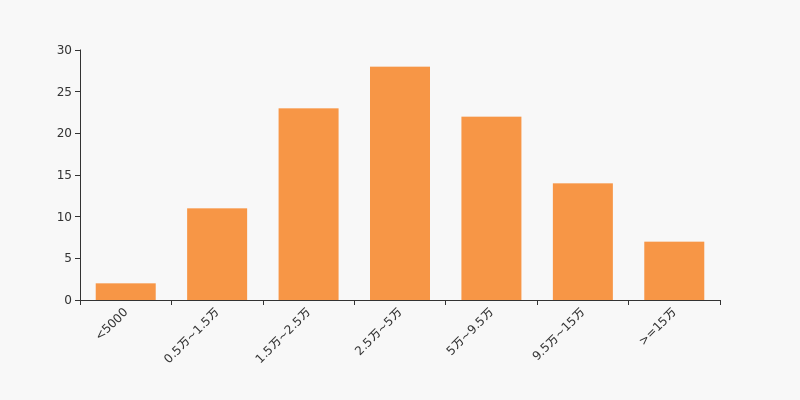

中航机电股东户数高于行业平均水平。根据Choice数据,截至2021年9月30日国防军工行业上市公司平均股东户数为5.89万户。其中,公司股东户数处于2.5万~5万区间占比最高,为26.17%。

国防军工行业股东户数分布

股东户数与股价

2021年8月20日至今,公司股东户数显著下降,区间跌幅为33.80%。2021年8月20日至2021年9月30日区间股价上涨15.73%。

股东户数及股价

股东户数与股本

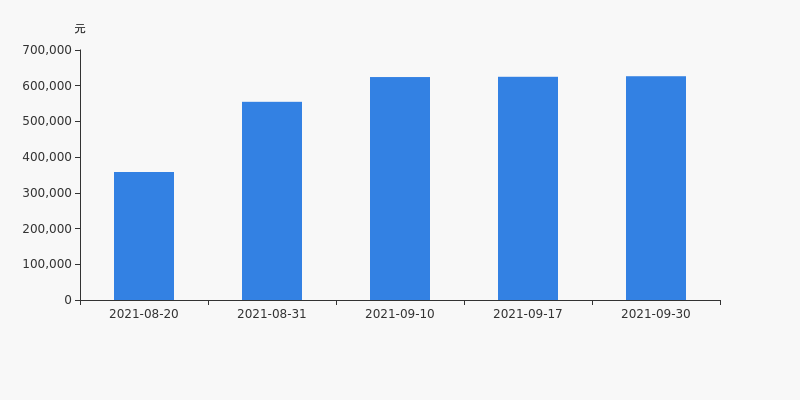

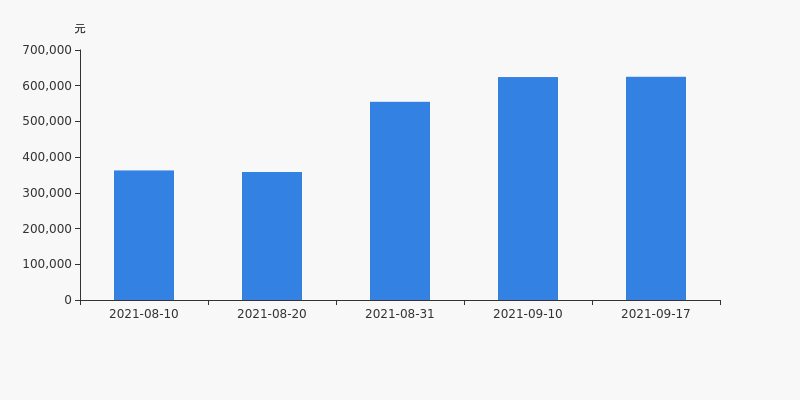

截至2021年9月30日,公司最新流通股本为38.85亿股。户均持有流通股数量由上期的4.62万股上升至4.73万股,户均流通市值62.66万元。

户均持股金额

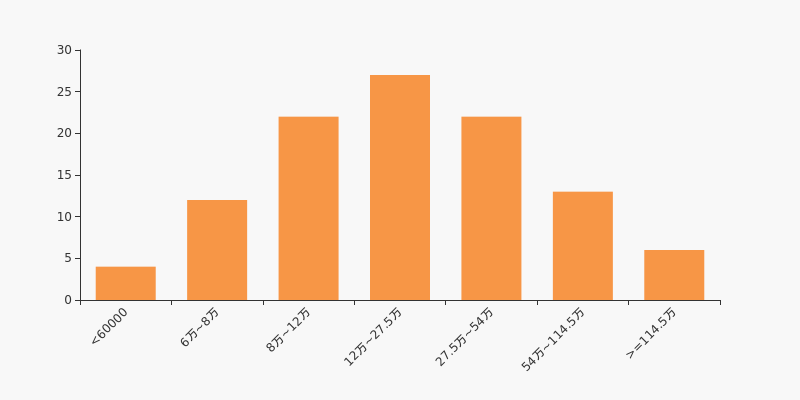

中航机电户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年9月30日,国防军工行业A股上市公司平均户均持有流通股市值为33.33万元。其中,25.23%的公司户均持有流通股市值在12万~27.5万区间内。

国防军工行业户均流通市值分布

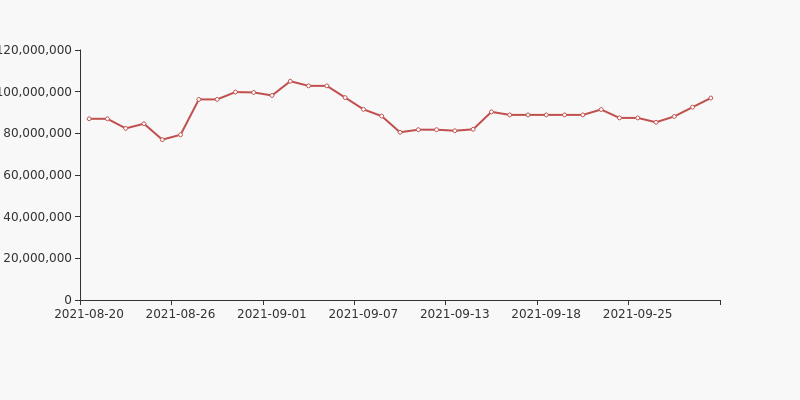

深股通持股

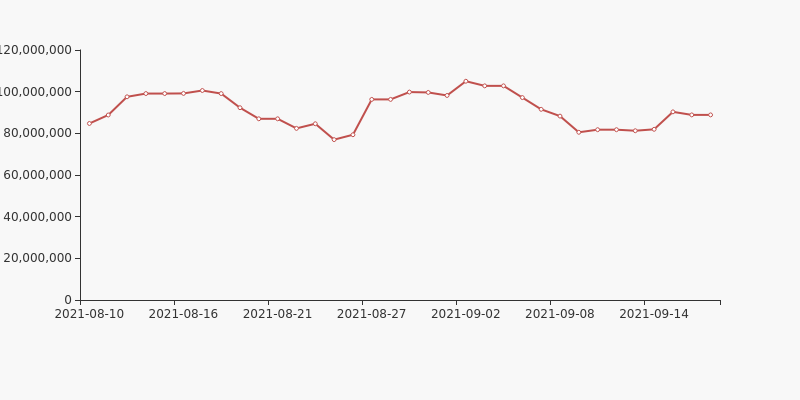

2021年9月30日,深股通持有中航机电的股份数量为9694.38万股,占流通股本的2.49%,较上期(2021年9月17日)的8885.15万股上升9.11%。

深股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净偿还4908.23万元,融资余额6.5亿元(09-30)

中航机电:融资净偿还4908.23万元,融资余额6.5亿元(09-30)

×2021-10-08 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月30日融资净偿还4908.23万元;融资余额6.5亿元,较前一日下降7.02%

融资方面,当日融资买入1295.52万元,融资偿还6203.75万元,融资净偿还4908.23万元。融券方面,融券卖出8.17万股,融券偿还89.16万股,融券余量560.49万股,融券余额7420.95万元。融资融券余额合计7.25亿元。

中航机电融资融券交易明细(09-30)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

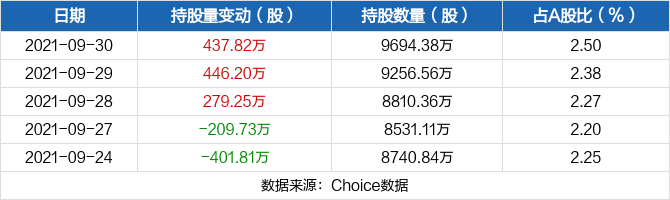

中航机电09月30日获深股通增持437.82万股

中航机电09月30日获深股通增持437.82万股

×2021-10-01 来源:东方财富Choice数据

09月30日,中航机电获深股通增持437.82万股,已连续3日获深股通增持,共计1163.28万股,最新持股量为9694.38万股,占公司A股总股本的2.50%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净偿还1187.21万元,融资余额6.99亿元(09-29)

中航机电:融资净偿还1187.21万元,融资余额6.99亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月29日融资净偿还1187.21万元;融资余额6.99亿元,较前一日下降1.67%

融资方面,当日融资买入2310.59万元,融资偿还3497.81万元,融资净偿还1187.21万元。融券方面,融券卖出18.37万股,融券偿还37.27万股,融券余量641.48万股,融券余额8345.72万元。融资融券余额合计7.83亿元。

中航机电融资融券交易明细(09-29)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

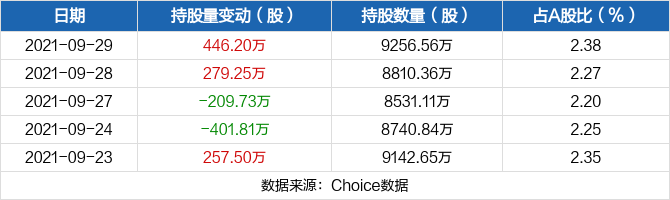

中航机电09月29日获深股通增持446.2万股

中航机电09月29日获深股通增持446.2万股

×2021-09-30 来源:东方财富Choice数据

09月29日,中航机电获深股通增持446.2万股,最新持股量为9256.56万股,占公司A股总股本的2.38%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净买入1515.73万元,融资余额7.11亿元(09-28)

中航机电:融资净买入1515.73万元,融资余额7.11亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月28日融资净买入1515.73万元;融资余额7.11亿元,较前一日增加2.18%

融资方面,当日融资买入4028.16万元,融资偿还2512.43万元,融资净买入1515.73万元。融券方面,融券卖出13.47万股,融券偿还14.48万股,融券余量660.39万股,融券余额8954.83万元。融资融券余额合计8.01亿元。

中航机电融资融券交易明细(09-28)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

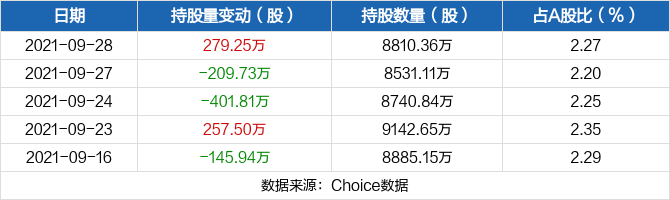

中航机电09月28日获深股通增持279.25万股

中航机电09月28日获深股通增持279.25万股

×2021-09-29 来源:东方财富Choice数据

09月28日,中航机电获深股通增持279.25万股,最新持股量为8810.36万股,占公司A股总股本的2.27%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净偿还951.72万元,融资余额6.96亿元(09-27)

中航机电:融资净偿还951.72万元,融资余额6.96亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月27日融资净偿还951.72万元;融资余额6.96亿元,较前一日下降1.35%

融资方面,当日融资买入3917.45万元,融资偿还4869.18万元,融资净偿还951.72万元。融券方面,融券卖出11.06万股,融券偿还8.38万股,融券余量661.4万股,融券余额8942.07万元。融资融券余额合计7.86亿元。

中航机电融资融券交易明细(09-27)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

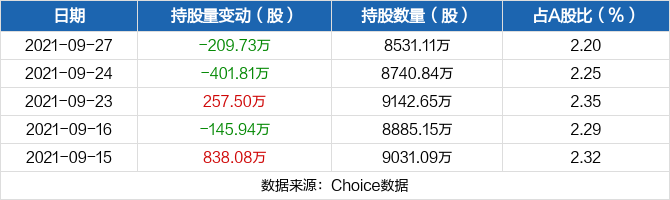

中航机电09月27日被深股通减持209.73万股

中航机电09月27日被深股通减持209.73万股

×2021-09-28 来源:东方财富Choice数据

09月27日,中航机电被深股通减持209.73万股,最新持股量为8531.11万股,占公司A股总股本的2.20%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:连续3日融资净买入累计7140.94万元(09-24)

中航机电:连续3日融资净买入累计7140.94万元(09-24)

×2021-09-27 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月24日融资净买入2340.23万元;融资余额7.06亿元,较前一日增加3.43%

融资方面,当日融资买入5207.19万元,融资偿还2866.96万元,融资净买入2340.23万元,连续3日净买入累计7140.94万元。融券方面,融券卖出66.12万股,融券偿还8.85万股,融券余量658.72万股,融券余额9314.24万元。融资融券余额合计7.99亿元。

中航机电融资融券交易明细(09-24)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

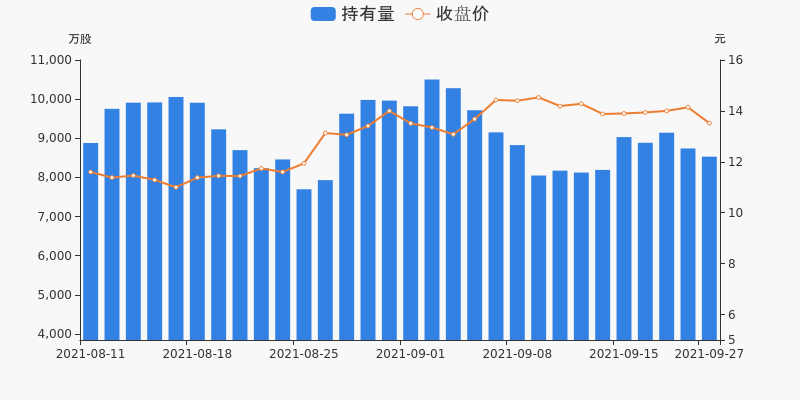

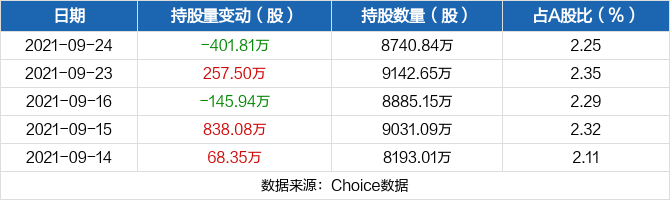

中航机电09月24日被深股通减持401.81万股

中航机电09月24日被深股通减持401.81万股

×2021-09-25 来源:东方财富Choice数据

09月24日,中航机电被深股通减持401.81万股,最新持股量为8740.84万股,占公司A股总股本的2.25%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净买入2132.21万元,融资余额6.82亿元(09-23)

中航机电:融资净买入2132.21万元,融资余额6.82亿元(09-23)

×2021-09-24 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月23日融资净买入2132.21万元;融资余额6.82亿元,较前一日增加3.23%

融资方面,当日融资买入7635.17万元,融资偿还5502.96万元,融资净买入2132.21万元。融券方面,融券卖出48.72万股,融券偿还6.67万股,融券余量601.45万股,融券余额8420.24万元。融资融券余额合计7.67亿元。

中航机电融资融券交易明细(09-23)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

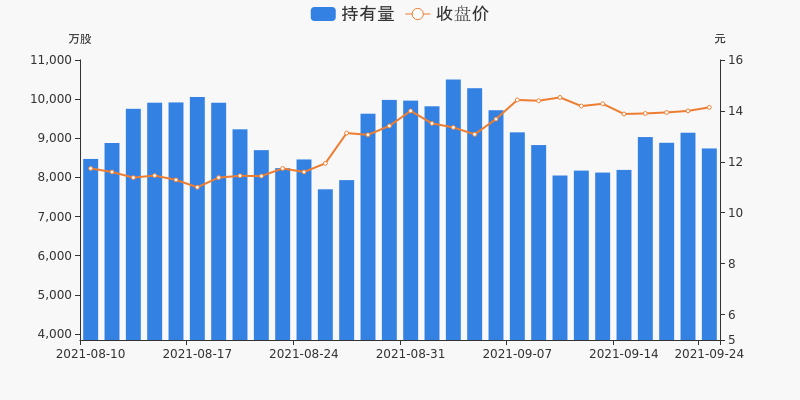

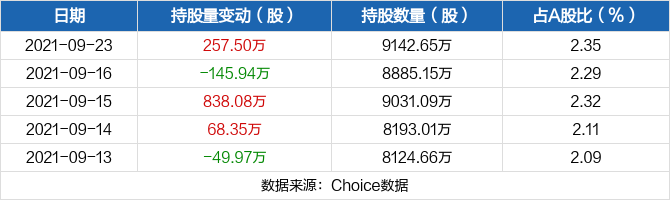

中航机电09月23日获深股通增持257.5万股

中航机电09月23日获深股通增持257.5万股

×2021-09-24 来源:东方财富Choice数据

09月23日,中航机电获深股通增持257.5万股,最新持股量为9142.65万股,占公司A股总股本的2.35%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电:融资净买入2668.5万元,融资余额6.61亿元(09-22)

中航机电:融资净买入2668.5万元,融资余额6.61亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月22日融资净买入2668.5万元;融资余额6.61亿元,较前一日增加4.21%

融资方面,当日融资买入6361.93万元,融资偿还3693.43万元,融资净买入2668.5万元。融券方面,融券卖出6.92万股,融券偿还55.32万股,融券余量559.4万股,融券余额7736.44万元。融资融券余额合计7.38亿元。

中航机电融资融券交易明细(09-22)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中航机电股东户数下降4.77%,户均持股62.5万元

中航机电股东户数下降4.77%,户均持股62.5万元

×2021-09-22 来源:东方财富Choice数据

中航机电2021年9月22日在深交所互动易中披露,截至2021年9月17日公司股东户数为8.41万户,较上期(2021年9月10日)减少4209户,减幅为4.77%。

中航机电股东户数高于行业平均水平。根据Choice数据,截至2021年9月17日国防军工行业上市公司平均股东户数为5.93万户。其中,公司股东户数处于2.5万~5万区间占比最高,为26.17%。

国防军工行业股东户数分布

股东户数与股价

2021年8月10日至今,公司股东户数显著下降,区间跌幅为33.10%。2021年8月10日至2021年9月17日区间股价上涨15.25%。

股东户数及股价

股东户数与股本

截至2021年9月17日,公司最新流通股本为38.85亿股。户均持有流通股数量由上期的4.4万股上升至4.62万股,户均流通市值62.5万元。

户均持股金额

中航机电户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年9月17日,国防军工行业A股上市公司平均户均持有流通股市值为33.43万元。其中,25.23%的公司户均持有流通股市值在12.5万~27万区间内。

国防军工行业户均流通市值分布

深股通持股

2021年9月17日,深股通持有中航机电的股份数量为8885.15万股,占流通股本的2.28%,较上期(2021年9月10日)的8174.63万股上升8.69%。

深股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

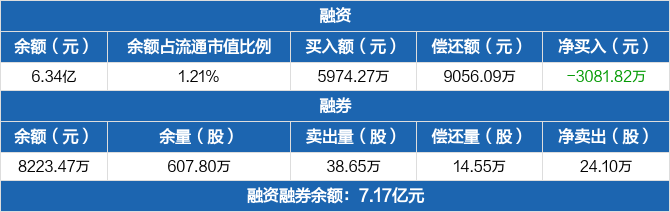

中航机电:融资净偿还3081.82万元,融资余额6.34亿元(09-17)

中航机电:融资净偿还3081.82万元,融资余额6.34亿元(09-17)

×2021-09-22 来源:东方财富Choice数据

中航机电融资融券信息显示,2021年9月17日融资净偿还3081.82万元;融资余额6.34亿元,较前一日下降4.63%

融资方面,当日融资买入5974.27万元,融资偿还9056.09万元,融资净偿还3081.82万元。融券方面,融券卖出38.65万股,融券偿还14.55万股,融券余量607.8万股,融券余额8223.47万元。融资融券余额合计7.17亿元。

中航机电融资融券交易明细(09-17)

中航机电历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】海康威视接待毕盛资产等多家机构调研

【调研快报】海康威视接待毕盛资产等多家机构调研

×2021-09-17 来源:东方财富Choice数据

海康威视9月17日发布消息,2021年8月30日—2021年9月17日,公司接待毕盛资产等多家机构调研,接待人员高级副总经理、董事会秘书 黄方红女士,投资者关系总监 蔡清源,投资者关系经理 曹静文,接待地点远程视频、电话会议以及现场会议。

调研主要内容

Q:对于EBG的增长,今年上半年的增速与去年持平,公司怎么看,未来EBG增速可以如何判断?A:过去2-3年EBG的增速都很稳定,环境有各种变化,但是我们业务端一般会有20%多一些的增速。这其实反映了业务的发展在稳健的展开。我们从产业的特性来看,因为EBG的碎片化非常突出,很难说某一个细分领域在一时之…

接待对象名单

序号 接待对象 接待对象类型 机构相关人员 1 Bernstein 证券公司 Jay Huang,Kate Xiao 2 GIC 投资公司 胡瑞雯,Charles Guo 3 Morgan Stanley 投资公司 Andy Meng 4 Temasek 其它 常宇亮,邵冠棋 5 UG Investment Advisors Ltd. - Raymond Lin 6 毕盛资产 资产管理公司 王兴林 7 博时基金 基金管理公司 陈鹏扬,李昂,田俊维,萧瑞瑾,赵易 8 长金投资 投资公司 郑钊源 9 长盛基金 基金管理公司 郭堃,王远鸿,杨秋鹏 10 东方证券 证券公司 蒯剑 数据来源:Choice数据 注:由于篇幅受限,只显示前10家机构名单。

机构调研回测

除本次外,海康威视近一年共接待1348家机构2279次调研,近十个公告日的调研回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-08-27 16 -1.90 -2.47 1.94 -1.61 -2.80 -1.93 2021-08-06 63 0.66 -4.19 -9.40 -0.64 -4.69 -6.31 2021-07-24 521 -3.41 -9.50 -12.27 -0.19 -4.03 -8.98 2021-06-25 38 -0.58 -2.03 -4.96 -0.81 1.00 -1.71 2021-06-11 60 -2.06 -3.68 1.84 -0.95 -1.11 1.32 2021-05-21 73 1.56 1.26 -3.30 1.14 -2.38 -6.18 2021-04-30 129 -1.40 -2.04 -1.72 -0.18 -0.50 -2.67 2021-04-17 495 7.33 10.87 10.08 4.90 7.46 6.91 2021-03-17 101 1.79 -4.24 4.49 0.99 -0.87 5.52 2021-03-02 46 0.45 -9.98 -10.28 -1.46 -2.90 -5.23 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月17日,温氏股份、光华科技、京新药业、紫光国微、健帆生物、中航机电等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 300498 温氏股份 33 其他 2021-09-16 002741 光华科技 26 特定对象调研 2021-09-16 002020 京新药业 22 特定对象调研 2021-09-15 002049 紫光国微 20 特定对象调研 2021-09-15 300529 健帆生物 18 特定对象调研 2021-09-15 002013 中航机电 17 特定对象调研 2021-09-15 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】华润三九接待中信建投等多家机构调研

【调研快报】华润三九接待中信建投等多家机构调研

×2021-09-17 来源:东方财富Choice数据

华润三九9月17日发布消息,9月16日,公司接待中信建投等多家机构调研,接待人员董秘、证券事务代表。

调研主要内容

1、关于广东联盟中药集采的影响?答:广东联盟地区集团带量采购方案已出台征求意见稿,公司正在结合自身产品情况,对方案进行研究,并将关注并结合产品分组、申报量的情况,以及厂家竞争情况,拟定相应方案。目前涉及的公司品种不多,包括参附等中药注射剂品种,总体而言纳入清单的产品在公司营收中占比较小。预计集采后产…

接待对象名单

序号 接待对象 接待对象类型 1 悟空投资 投资公司 2 中信建投 证券公司 数据来源:Choice数据 机构调研回测

除本次外,华润三九近一年共接待19家机构26次调研,历史回测情况如下表所示:

近一年机构调研回测

公告日期 接待机构数 绝对收益率(%) 超额收益率(%) 次日 5日 10日 次日 5日 10日 2021-08-26 2 2.37 2.41 3.76 1.84 1.00 0.25 2021-07-13 1 -1.50 -2.92 -9.42 -0.35 -2.28 -1.82 2021-05-13 1 0.08 0.74 3.61 -2.28 -3.13 -3.31 2021-04-30 8 -1.24 0.84 3.84 -0.02 2.38 2.89 2021-04-02 1 -0.70 -0.37 -0.41 -0.29 3.77 1.03 2021-03-24 1 0.25 0.20 -1.27 0.29 -2.22 -4.99 2021-03-19 6 -0.56 -2.82 -4.05 -1.56 -3.43 -7.13 2021-01-27 1 -3.79 -2.34 0.27 -1.06 -1.56 -4.79 2021-01-14 2 -1.98 -0.61 -4.12 -1.76 -2.34 -2.42 2021-01-08 3 0.66 -0.85 1.70 1.64 -0.17 0.35 数据来源:Choice数据 注:1. 本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率;2. “近一年”指截至最新公告日的近一年。

市场机构调研

9月17日,温氏股份、光华科技、京新药业、紫光国微、健帆生物、中航机电等公司相继发布机构调研公告,具体情况如下表:

沪深两市机构调研一览

证券代码 证券名称 接待机构数 接待方式 最新调研日期 300498 温氏股份 33 其他 2021-09-16 002741 光华科技 26 特定对象调研 2021-09-16 002020 京新药业 22 特定对象调研 2021-09-15 002049 紫光国微 20 特定对象调研 2021-09-15 300529 健帆生物 18 特定对象调研 2021-09-15 002013 中航机电 17 特定对象调研 2021-09-15 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

中航机电财务信息

中航机电主要指标

-

每股收益 0.17元

-

每股净资产 3.65元

-

每股资本公积金 0.7元

-

每股未分配利润 1.67元

-

每股经营现金流 -0.43元

-

净资产收益率ROE 4.72%

-

总资产报酬率ROA 2.09%

利润表

-

营业总收入 84.99亿

-

营业利润 7.84亿

-

净利润 6.86亿

-

营业收入同比增长率 8.1%

-

净利润同比增长 24.64%

资产负债表

-

资产总计 350.47亿

-

负债合计 176.19亿

-

股东权益合计 174.28亿

现金流量表

-

经营活动产生的现金流量净额 -16.8亿

-

投资活动产生的现金流量净额 -12.72亿

-

筹资活动产生的现金流量净额 2.48亿

股东结构

中航机电股本结构

-

总股本 38.85亿股

-

流通股份 38.85亿股

-

股东人数 128083户较上期变化-5216户

-

人均持股 3.03万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 中航机载系统有限公司 | 35.87% | 未变 |

| 中国航空救生研究所 | 10.37% | 未变 |

| 中航航空产业投资有限公司 | 3% | 未变 |

| 香港中央结算有限公司 | 2.45% | 增持 |

| 中国建设银行股份有限公司-易方达国防军工混合型证券投资基金 | 2.33% | 增持 |

| 中国航空工业集团有限公司 | 1.62% | 未变 |

| 中航投资控股有限公司 | 0.88% | 未变 |

| 上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金 | 0.76% | 新进 |

| 中国建设银行股份有限公司-华夏兴和混合型证券投资基金 | 0.7% | 减持 |

| 中国对外经济贸易信托有限公司-外贸信托-高毅晓峰鸿远集合资金信托计划 | 0.68% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 中航机载系统有限公司 | 35.87% | 未变 |

| 中国航空救生研究所 | 10.37% | 未变 |

| 中航航空产业投资有限公司 | 3% | 未变 |

| 香港中央结算有限公司 | 2.45% | 增持 |

| 中国建设银行股份有限公司-易方达国防军工混合型证券投资基金 | 2.33% | 增持 |

| 中国航空工业集团有限公司 | 1.62% | 未变 |

| 中航投资控股有限公司 | 0.88% | 未变 |

| 上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金 | 0.76% | 新进 |

| 中国建设银行股份有限公司-华夏兴和混合型证券投资基金 | 0.7% | 减持 |

| 中国对外经济贸易信托有限公司-外贸信托-高毅晓峰鸿远集合资金信托计划 | 0.68% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 07:06:13

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!