聚龙退上市公司信息

股票代码

300202.SZ

聚龙股份有限公司【股票代码300202】成立于2004年,注册资本54950.4万元,2011年在深交所创业板上市。公司是全球领先的货币金融服务平台综合解决方案供应商,拥有全部产品核心技术的自主知识产权,面向全球客户提供传统单体现金处理设备、中大型一体化智能处理系统、金融物联网、金融安全系统解决方案、社会化金融服务外包、数字化金融服务平台等多种产品及服务。在生物特征识别、区块链、人工智能等前沿科技领域进行了大力研发并取得相关应用。是国内头家产品通过欧洲中央银行测试并在欧洲批量销售的高新技术企业。聚龙股份现有员工2500多人,拥有由博士、硕士和国内知名高校教授组成的精英研发团队,承担行业内仅此的“国家金融安全及系统装备工程技术研究中心”和“金融安全技术国家地方联合工程实验室”,是国家高新技术企业、国家火炬计划重点高新技术企业、国家创新型企业、国家规划布局内重点软件企业、民族级知识产权优势企业、“国家博士后科研工作站”设站单位,承担了包括“863”计划在内的20多个民族级、省级科研项目,公司通过了ISO9001:2015质量管理体系、ISO14001:2015环境管理体系、ISO45001:2018职业健康安全管理体系认证,产品通过了CE、FCC、ROHS、CB、CCC、CQC等多项认证。参与《人民币鉴别仪通用技术条件》、《人民币现金机具鉴别能力技术规范》、《不宜流通人民币纸币》国家标准的编写与讨论。聚龙股份拥有7万余平方米的金融设备制造产业园,建成了具有世界先进水平的产品加工制造基地,拥有多条产品自动装配生产线和产品检验检测中心。基地整合精密零部件加工、产品组装、整机调试、整机检验等生产环节,形成高效率的生产流水线。公司投入资金引进世界先进的加工设备200多台套,为生产高精度、高品质产品提供有力保障。公司自上市以来,销售收入、利润、税收连续多年保持高速增长,被中央电视台财经频道评论为“中国满具成长性企业”。在2014年“中国上市公司价值评选”活动中,荣获“创业板上市公司价值二十强”;在2015年度《福布斯》中文版“中国上市潜力企业百强榜”中,荣居第六位;荣获2017年辽宁省省长质量奖金奖。聚龙股份在亚洲、欧洲、非洲设立了海外分公司,并在全国设立5大区域营销网络和服务中心,在全国31个省、自治区、直辖市及辖区地市共设立400余个地市分支服务机构,派驻1000余位专业人员,为用户提供一对一的售前、售后服务。未来,聚龙股份将以“清点世界财富,让货币安全快捷流通”为企业愿景,恪守“无缺陷产品,零距离服务”的质量理念,秉承“中国人面前我代表聚龙,外国人面前我代表中国”的企业精神,不懈努力!

公司相关概念

聚龙退介绍

扫码开户交易

聚龙退主营收入构成

聚龙退行业对比

聚龙退相关基金

重仓基金

暂无数据

聚龙退公司信息

聚龙退公司新闻

-

【图解中报】*ST聚龙:2021上半年归母净利润同比增长45.7%,约为2146万元

【图解中报】*ST聚龙:2021上半年归母净利润同比增长45.7%,约为2146万元

×2021-08-26 来源:东方财富Choice数据

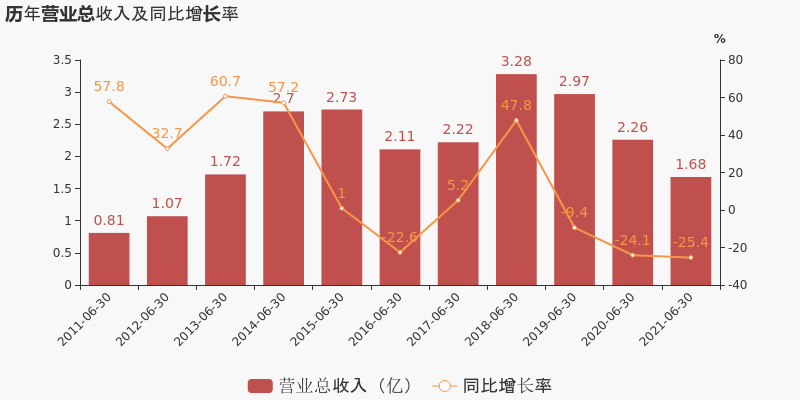

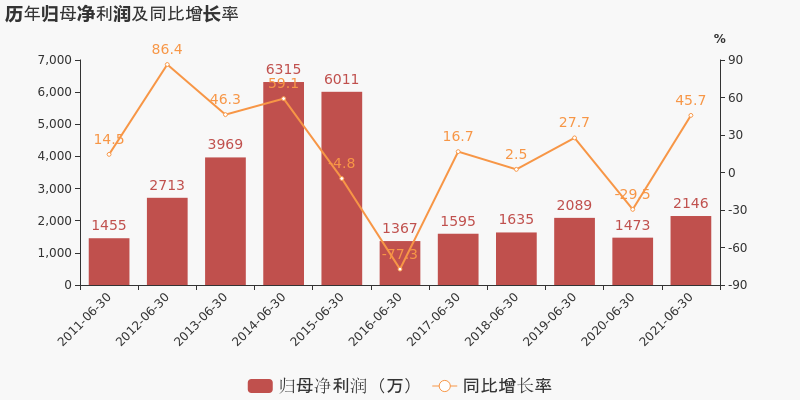

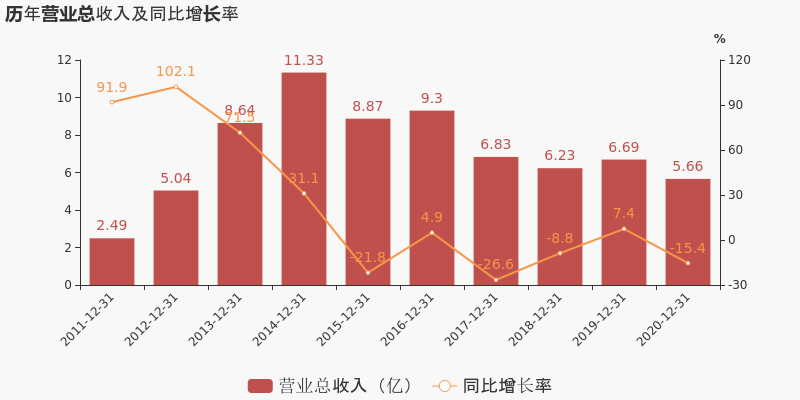

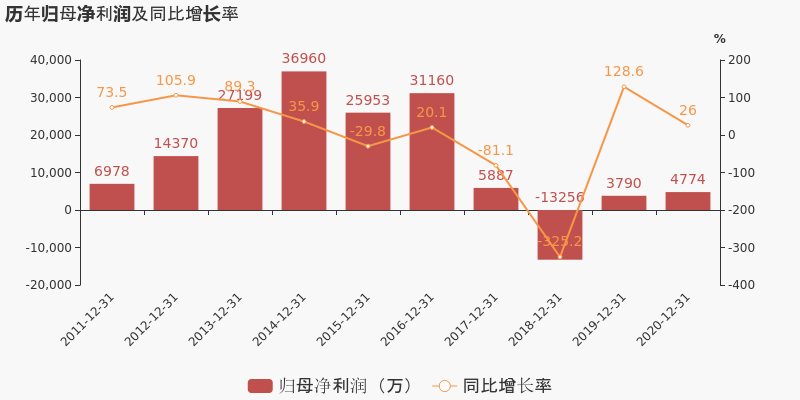

*ST聚龙于2021年8月27日披露中报,公司2021上半年实现营业总收入1.7亿,同比下降25.4%,降幅较去年同期扩大;实现归母净利润2146.3万,同比增长45.7%;每股收益为0.04元。

期间费用率升高18%,对公司业绩形成拖累,经营性现金流大幅下降124.3%

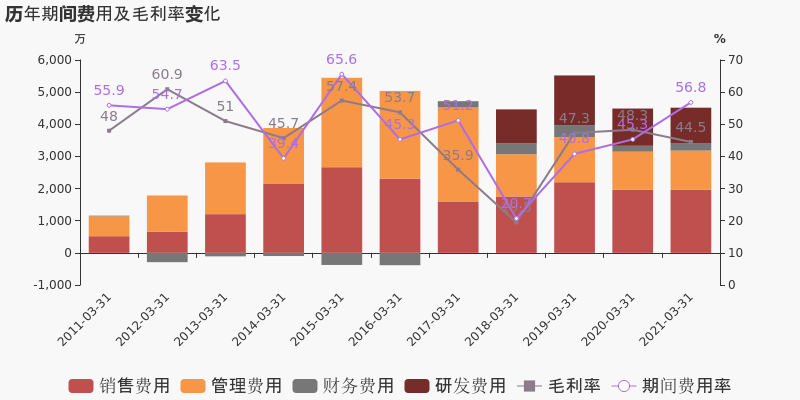

公司2021半年度营业成本8916万,同比下降22.9%,低于营业收入25.4%的下降速度,毛利率下降1.7%。期间费用率为64.6%,较上年升高18%,对公司业绩形成拖累。经营性现金流大幅下降124.3%至-2.3亿。

本期“产品收入”营收贡献较大

从业务结构来看,“产品收入”是企业营业收入的主要来源。具体而言,“产品收入”营业收入为1.3亿,营收占比为78.3%,毛利率为53.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST聚龙股东户数下降19.07%,户均持股7.64万元

*ST聚龙股东户数下降19.07%,户均持股7.64万元

×2021-08-26 来源:东方财富Choice数据

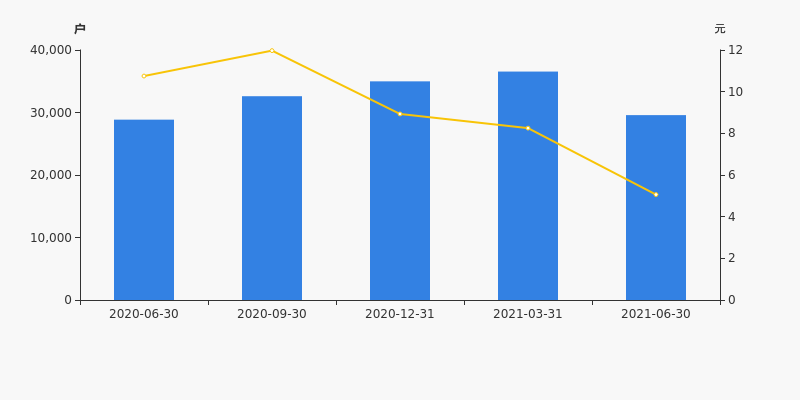

*ST聚龙2021年8月27日在半年度报告中披露,截至2021年6月30日公司股东户数为2.96万户,较上期(2021年3月31日)减少6970户,减幅为19.07%。

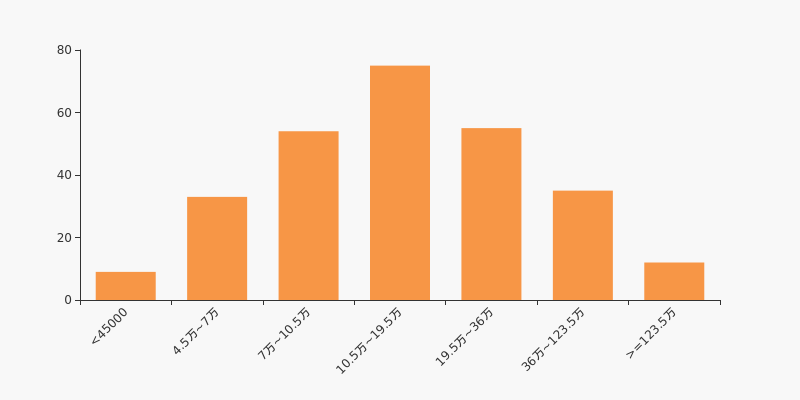

*ST聚龙股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日计算机行业上市公司平均股东户数为4.1万户。其中,公司股东户数处于1.5万~3万区间占比最高,为31.88%,*ST聚龙也处在该区间范围内。

计算机行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数有所增长,区间涨幅为2.51%。2020年6月30日至2021年6月30日区间股价下降52.93%。

股东户数及股价

股东户数与股本

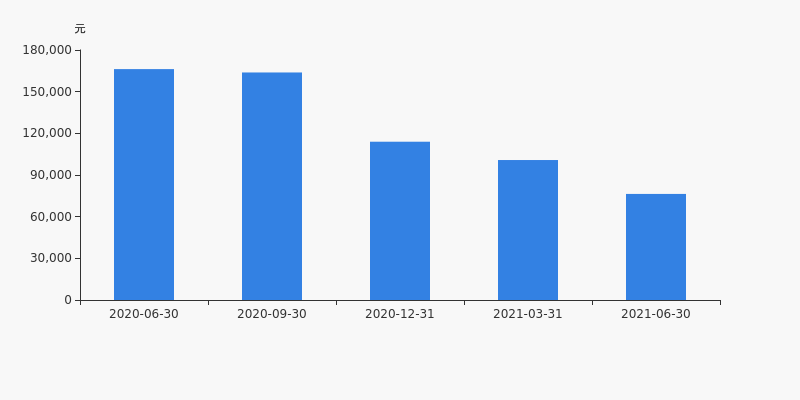

截至2021年6月30日,公司最新总股本为5.5亿股,其中流通股本为4.46亿股。户均持有流通股数量由上期的1.22万股上升至1.51万股,户均流通市值7.64万元。

户均持股金额

*ST聚龙户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,计算机行业A股上市公司平均户均持有流通股市值为31.77万元。其中,27.17%的公司户均持有流通股市值在10.5万~19.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST聚龙半年跌43.34%,跑输大盘

年中盘点:*ST聚龙半年跌43.34%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

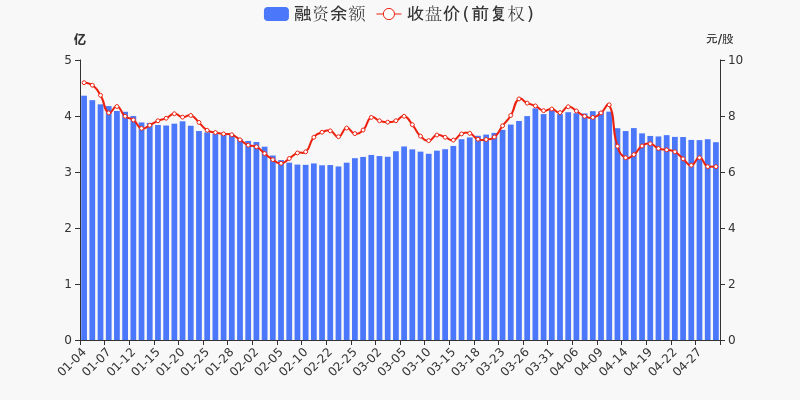

统计数据显示,截至2021年6月30日收盘,*ST聚龙报收于5.06元,较2020年末的8.93元下跌43.34%。1月5日,*ST聚龙股价最高见9.39元,最高点相较年初最大涨幅达到5.15%,5月6日盘中最低价报3.97元,股价触及上半年最低点。上半年共计2次涨停收盘,2次跌停收盘。*ST聚龙当前最新总市值27.8亿元,在专用设备板块市值排名138/180,在两市A股市值排名3574/4445。

融资融券盘点

融资融券方面,截止2021年6月29日收盘,*ST聚龙融资余额3.53亿元,较期初减少8274万元;融资余额占流通市值比例为12.78%,高于期初的10.93%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST聚龙共计6次登上龙虎榜,累计上榜原因7条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 05-10 5.04亿 20.04 日涨幅达到15%的前5只证券

有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券04-13 4.04亿 -17.62 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 05-07 3.07亿 19.95 日涨幅达到15%的前5只证券 05-06 2.57亿 -10.91 有价格涨跌幅限制的连续3个交易日内收盘价格跌幅偏离值累计达到30%的证券 05-17 1.73亿 -20.03 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 监管问询盘点

监管问询方面,*ST聚龙本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净偿还537.13万元,融资余额3.53亿元(04-29)

聚龙股份:融资净偿还537.13万元,融资余额3.53亿元(04-29)

×2021-04-30 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月29日融资净偿还537.13万元;融资余额3.53亿元,较前一日下降1.5%。

融资方面,当日融资买入0元,融资偿还537.13万元,融资净偿还537.13万元。融券方面,融券卖出0股,融券偿还6000股,融券余量0股,融券余额0元。融资融券余额合计3.53亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

聚龙股份融资融券交易明细(04-29)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净买入160.44万元,融资余额3.59亿元(04-28)

聚龙股份:融资净买入160.44万元,融资余额3.59亿元(04-28)

×2021-04-29 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月28日融资净买入160.44万元;融资余额3.59亿元,较前一日增加0.45%。

融资方面,当日融资买入1076.31万元,融资偿还915.87万元,融资净买入160.44万元。融券方面,融券卖出0股,融券偿还0股,融券余量6000股,融券余额3.71万元。融资融券余额合计3.59亿元。

聚龙股份融资融券交易明细(04-28)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】聚龙股份:2021年一季度归母净利润同比下降11.9%,小于营收降幅

【图解季报】聚龙股份:2021年一季度归母净利润同比下降11.9%,小于营收降幅

×2021-04-29 来源:东方财富Choice数据

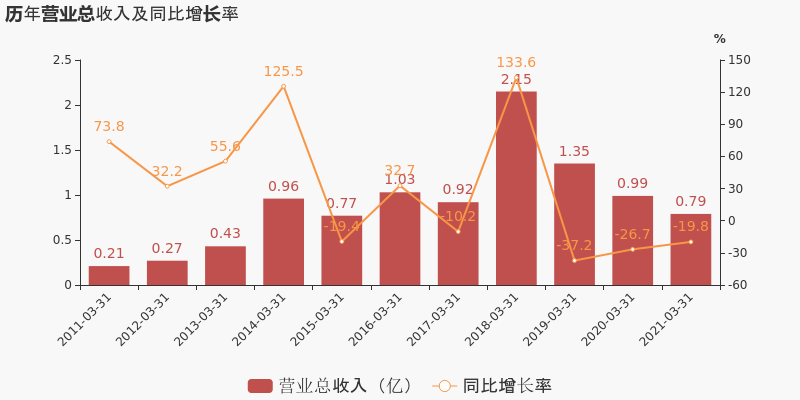

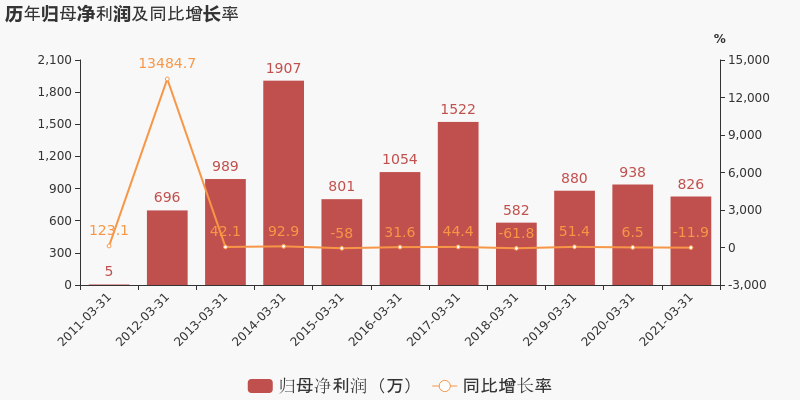

聚龙股份于2021年4月29日披露一季报,公司2021年一季度实现营业总收入7948.8万,同比下降19.8%,降幅较去年同期收窄;实现归母净利润826.3万,同比下降11.9%;每股收益为0.02元。

期间费用率升高11.5%,对公司业绩形成拖累

公司2021一季度营业成本4410.4万,同比下降13.9%,低于营业收入19.8%的下降速度,毛利率下降3.8%。期间费用率为56.8%,较上年升高11.5%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】聚龙股份:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】聚龙股份:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-29 来源:东方财富Choice数据

聚龙股份于2021年4月29日披露年报,公司2020年实现营业总收入5.7亿,同比下降15.4%;实现归母净利润4774.3万,同比增长26%;每股收益为0.09元。2021年一季度公司实现营业总收入7948.8万,同比下降19.8%;归母净利润826.3万,同比下降11.9%。

经营性现金流大幅上升328.7%

公司2020年营业成本2.7亿,同比下降23.3%,高于营业收入15.4%的下降速度,毛利率上升4.9%。期间费用率为41.9%,较上年升高0.6个百分点。经营性现金流大幅上升328.7%至2.2亿。

本期“电子信息产业-金融电子”营收贡献较大

从业务结构来看,“电子信息产业-金融电子”是企业营业收入的主要来源。具体而言,“电子信息产业-金融电子”营业收入为5.7亿,营收占比为100%,毛利率为52.3%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:连续4日融资净偿还累计885.97万元(04-27)

聚龙股份:连续4日融资净偿还累计885.97万元(04-27)

×2021-04-28 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月27日融资净偿还36.13万元;融资余额3.57亿元,较前一日下降0.1%。

融资方面,当日融资买入1301.34万元,融资偿还1337.47万元,融资净偿还36.13万元,连续4日净偿还累计885.97万元。融券方面,融券卖出0股,融券偿还0股,融券余量6000股,融券余额3.91万元。融资融券余额合计3.57亿元。

聚龙股份融资融券交易明细(04-27)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:连续3日融资净偿还累计849.84万元(04-26)

聚龙股份:连续3日融资净偿还累计849.84万元(04-26)

×2021-04-27 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月26日融资净偿还512.13万元;融资余额3.57亿元,较前一日下降1.41%。

融资方面,当日融资买入1033.39万元,融资偿还1545.52万元,融资净偿还512.13万元,连续3日净偿还累计849.84万元。融券方面,融券卖出6000股,融券偿还0股,融券余量6000股,融券余额3.74万元。融资融券余额合计3.57亿元。

聚龙股份融资融券交易明细(04-26)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

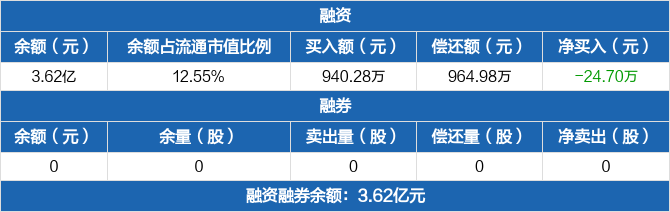

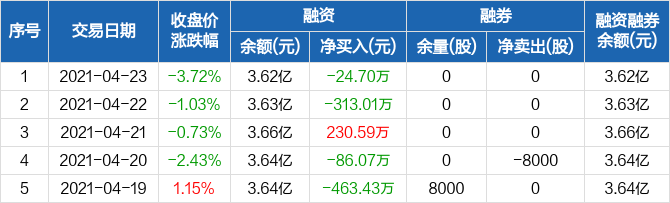

聚龙股份:融资净偿还24.7万元,融资余额3.62亿元(04-23)

聚龙股份:融资净偿还24.7万元,融资余额3.62亿元(04-23)

×2021-04-26 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月23日融资净偿还24.7万元;融资余额3.62亿元,较前一日下降0.07%。

融资方面,当日融资买入940.28万元,融资偿还964.98万元,融资净偿还24.7万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3.62亿元。

聚龙股份融资融券交易明细(04-23)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净偿还313.01万元,融资余额3.63亿元(04-22)

聚龙股份:融资净偿还313.01万元,融资余额3.63亿元(04-22)

×2021-04-23 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月22日融资净偿还313.01万元;融资余额3.63亿元,较前一日下降0.86%

融资方面,当日融资买入940.34万元,融资偿还1253.34万元,融资净偿还313.01万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3.63亿元。

聚龙股份融资融券交易明细(04-22)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净买入230.59万元,融资余额3.66亿元(04-21)

聚龙股份:融资净买入230.59万元,融资余额3.66亿元(04-21)

×2021-04-22 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月21日融资净买入230.59万元;融资余额3.66亿元,较前一日增加0.63%。

融资方面,当日融资买入1220.97万元,融资偿还990.39万元,融资净买入230.59万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3.66亿元。

聚龙股份融资融券交易明细(04-21)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:连续3日融资净偿还累计1488.65万元(04-20)

聚龙股份:连续3日融资净偿还累计1488.65万元(04-20)

×2021-04-21 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月20日融资净偿还86.07万元;融资余额3.64亿元,较前一日下降0.24%。

融资方面,当日融资买入1361.92万元,融资偿还1447.99万元,融资净偿还86.07万元,连续3日净偿还累计1488.65万元。融券方面,融券卖出0股,融券偿还8000股,融券余量0股,融券余额0元。融资融券余额合计3.64亿元。

聚龙股份融资融券交易明细(04-20)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

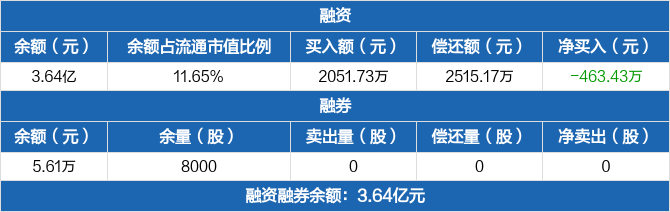

聚龙股份:融资净偿还463.43万元,融资余额3.64亿元(04-19)

聚龙股份:融资净偿还463.43万元,融资余额3.64亿元(04-19)

×2021-04-20 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月19日融资净偿还463.43万元;融资余额3.64亿元,较前一日下降1.26%。

融资方面,当日融资买入2051.73万元,融资偿还2515.17万元,融资净偿还463.43万元。融券方面,融券卖出0股,融券偿还0股,融券余量8000股,融券余额5.61万元。融资融券余额合计3.64亿元。

聚龙股份融资融券交易明细(04-19)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

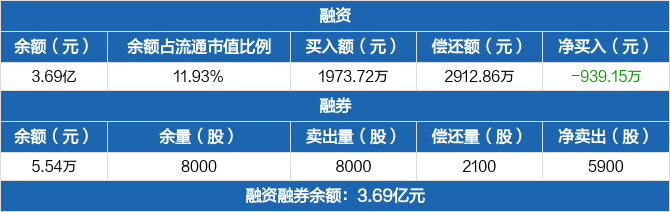

聚龙股份:融资净偿还939.15万元,融资余额3.69亿元(04-16)

聚龙股份:融资净偿还939.15万元,融资余额3.69亿元(04-16)

×2021-04-19 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月16日融资净偿还939.15万元;融资余额3.69亿元,较前一日下降2.48%。

融资方面,当日融资买入1973.72万元,融资偿还2912.86万元,融资净偿还939.15万元。融券方面,融券卖出8000股,融券偿还2100股,融券余量8000股,融券余额5.54万元。融资融券余额合计3.69亿元。

聚龙股份融资融券交易明细(04-16)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净买入530.09万元,融资余额3.78亿元(04-15)

聚龙股份:融资净买入530.09万元,融资余额3.78亿元(04-15)

×2021-04-16 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月15日融资净买入530.09万元;融资余额3.78亿元,较前一日增加1.42%。

融资方面,当日融资买入2596.45万元,融资偿还2066.36万元,融资净买入530.09万元。融券方面,融券卖出0股,融券偿还8000股,融券余量2100股,融券余额1.39万元。融资融券余额合计3.78亿元。

聚龙股份融资融券交易明细(04-15)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

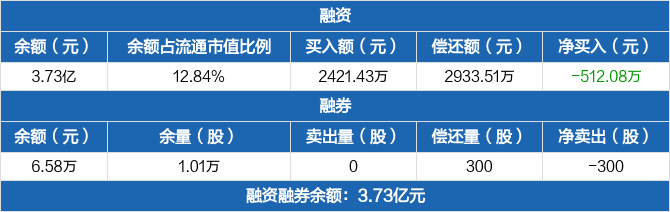

聚龙股份:连续4日融资净偿还累计3555.7万元(04-14)

聚龙股份:连续4日融资净偿还累计3555.7万元(04-14)

×2021-04-15 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月14日融资净偿还512.08万元;融资余额3.73亿元,较前一日下降1.35%。

融资方面,当日融资买入2421.43万元,融资偿还2933.51万元,融资净偿还512.08万元,连续4日净偿还累计3555.7万元。融券方面,融券卖出0股,融券偿还300股,融券余量1.01万股,融券余额6.58万元。融资融券余额合计3.73亿元。

聚龙股份融资融券交易明细(04-14)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

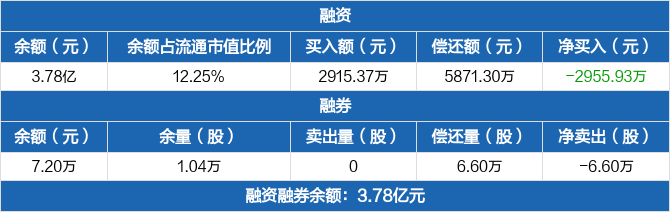

聚龙股份:连续3日融资净偿还累计3043.62万元(04-13)

聚龙股份:连续3日融资净偿还累计3043.62万元(04-13)

×2021-04-14 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月13日融资净偿还2955.93万元;融资余额3.78亿元,较前一日下降7.25%。

融资方面,当日融资买入2915.37万元,融资偿还5871.3万元,融资净偿还2955.93万元,连续3日净偿还累计3043.62万元。融券方面,融券卖出0股,融券偿还6.6万股,融券余量1.04万股,融券余额7.2万元。融资融券余额合计3.78亿元。

聚龙股份融资融券交易明细(04-13)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

聚龙股份:融资净偿还51.24万元,融资余额4.08亿元(04-12)

聚龙股份:融资净偿还51.24万元,融资余额4.08亿元(04-12)

×2021-04-13 来源:东方财富Choice数据

聚龙股份融资融券信息显示,2021年4月12日融资净偿还51.24万元;融资余额4.08亿元,较前一日下降0.13%。

融资方面,当日融资买入3003.41万元,融资偿还3054.65万元,融资净偿还51.24万元。融券方面,融券卖出4.9万股,融券偿还2万股,融券余量7.64万股,融券余额64.18万元。融资融券余额合计4.08亿元。

聚龙股份融资融券交易明细(04-12)

聚龙股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

聚龙退财务信息

聚龙退主要指标

-

每股收益 -0.02元

-

每股净资产 2.16元

-

每股资本公积金 0.19元

-

每股未分配利润 0.72元

-

每股经营现金流 -0.03元

-

净资产收益率ROE -0.94%

-

总资产报酬率ROA -0.18%

利润表

-

营业总收入 8224.15万

-

营业利润 -1131.79万

-

净利润 -1115.14万

-

营业收入同比增长率 3.46%

-

净利润同比增长 -277.15%

资产负债表

-

资产总计 15.54亿

-

负债合计 3.51亿

-

股东权益合计 12.03亿

现金流量表

-

经营活动产生的现金流量净额 -1911.26万

-

投资活动产生的现金流量净额 41.25万

-

筹资活动产生的现金流量净额 -7389.76万

股东结构

聚龙退股本结构

-

总股本 5.5亿股

-

流通股份 4.53亿股

-

股东人数 22122户较上期变化-2201户

-

人均持股 2.48万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 柳永诠 | 21.42% | 未变 |

| 安吉聚龙企业管理咨询合伙企业(有限合伙) | 10.74% | 减持 |

| 周素芹 | 5.2% | 未变 |

| 张奈 | 1.77% | 未变 |

| 李清海 | 0.58% | 未变 |

| 陈楠楠 | 0.46% | 未变 |

| UBS AG | 0.44% | 新进 |

| 孙虹 | 0.43% | 减持 |

| 陈荣升 | 0.42% | 增持 |

| 法国兴业银行 | 0.37% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 安吉聚龙企业管理咨询合伙企业(有限合伙) | 10.74% | 减持 |

| 柳永诠 | 5.36% | 增持 |

| 周素芹 | 5.2% | 未变 |

| 李清海 | 0.58% | 未变 |

| 陈楠楠 | 0.46% | 未变 |

| 张奈 | 0.44% | 未变 |

| UBS AG | 0.44% | 新进 |

| 孙虹 | 0.43% | 减持 |

| 陈荣升 | 0.42% | 增持 |

| 法国兴业银行 | 0.37% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-07-02 23:29:15

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!