邦讯退上市公司信息

股票代码

300312.SZ

邦讯技术股份有限公司(以下简称“邦讯技术”或“公司”)是一家国内领先的通信设备、物联网技术和应用服务提供商,于2012年5月8日在深圳证券交易所创业板正式上市(证券代码:300312)。公司既有通信信息网络系统集成甲级资质,又是中关村高新技术企业、双软企业、中关村TOP100创新企业、中国通信标准化协会全权会员及工信部宽带无线IP标准工作组会员。技术研发邦讯技术秉承“科技强国、技术兴企”的理念,一直十分注重科研投入和技术人才培养,形成了一套完整的技术开发和人才培养体系。公司在北京、上海、深圳、成都、泉州均设立了研发中心,公司汇聚了一大批来自国内的行业研发及运营人才。至2016年上半年,公司已申请发明专利37项、实用新型专利29项、软件著作权46项,并拥有商标13项。行业布局近年来,随着物联网、云计算产业的迅速崛起,邦讯技术确立了“打造物联网新型生态链,做移动物联网领军企业”的发展战略,通过引进高精尖研发及运营人才、加大资本投入、对外合作等多种方式,积极布局物联网、云计算生态链关键环节,先后设立上海海纳通、邦讯物联、深圳海纳通、北京邦讯智联、海纳云计算等公司,分别从事智能家居研发、智能硬件营销平台搭建与运营、可穿戴设备研发、商业WIFI应用服务、云计算中间件开发和技术服务等业务,为加强家庭基站业务,邦讯科技在2014年收购了博威科技公司(博威通讯)。物联网业务方面,公司已经完成智能家居及可穿戴产品等12个项目研发,并达到规模化生产要求,同时开发了开放的物联网云平台,以及物联网终端软件统一平台SeaIOT平台,可提供全套智能硬件解决方案,并为第三方物联网开发企业提供云服务。云计算业务方面,公司积极开展互联网数据中心、云计算中间件开发和技术服务等业务。邦讯技术经过十几年的发展,已逐步形成邦讯产业集团。树立品牌邦讯技术在通信领域的技术、应用开发走在行业前列,是国内较早从事家庭基站(SmallCell)研发的企业,成功开发了TD-SCDMASmallCell和TD-SCDMASmallCell+WiFi双模终端,目前已成功开发出TDD-LTE、FDD-LTESmallCell全系列产品。公司家庭基站相关产品已在苏州移动、黑龙江移动、上海移动、浙江移动、四川移动、西藏移动、厦门移动、新疆电信等运营商获得使用。初步估计,全球家庭基站(3G/4G/5G)产品及围绕家庭基站产品展开的应用及服务将是万亿级市场。家庭基站一旦成为未来物联网、移动互联网的入口级产品,公司必将在行业里占有一席之地。公司现在具有较完善的市场销售和服务体系,目前在全国设有多个办事处,服务网络可覆盖全国。公司建立的网上直销平台,24小时全天候服务市场需求。

公司相关概念

邦讯退介绍

扫码开户交易

邦讯退主营收入构成

邦讯退行业对比

邦讯退相关基金

重仓基金

暂无数据

邦讯退公司信息

邦讯退公司新闻

-

【图解中报】*ST邦讯:2021上半年归母净利润为-3885万元,亏损同比收窄

【图解中报】*ST邦讯:2021上半年归母净利润为-3885万元,亏损同比收窄

×2021-08-28 来源:东方财富Choice数据

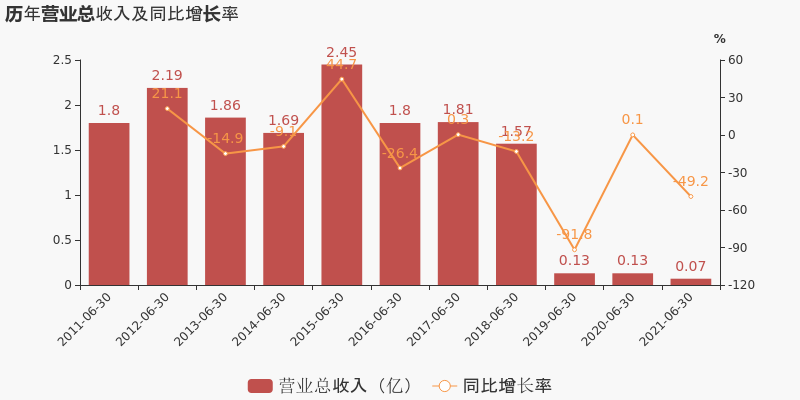

*ST邦讯于2021年8月28日披露中报,公司2021上半年实现营业总收入651.5万,同比下降49.2%;实现归母净利润-3884.6万,上年同期为-6988.5万元,亏损幅度收窄。

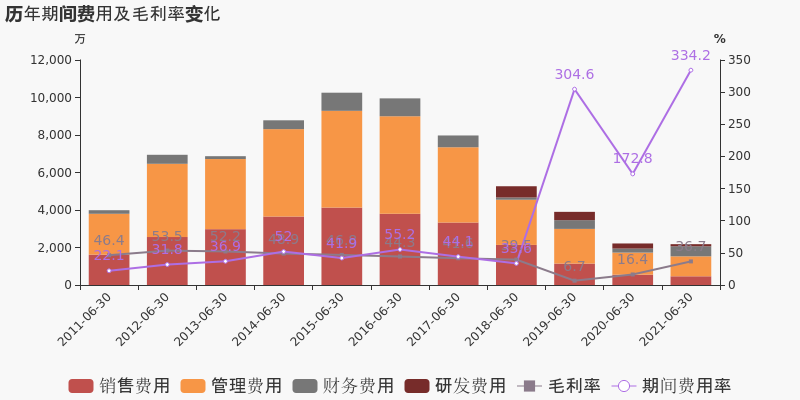

期间费用率升高161.5%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2021半年度营业成本412.6万,同比下降61.5%,高于营业收入49.2%的下降速度,毛利率上升20.2%。期间费用率为334.2%,较上年升高161.5%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-263.9万,上期为-1063.8万。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为95.3%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

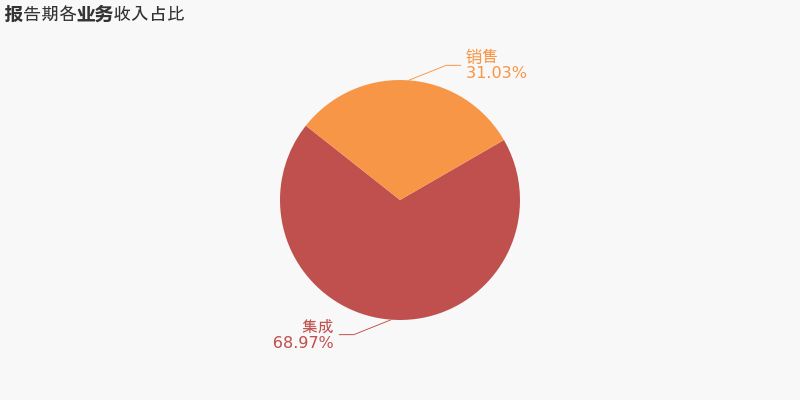

本期“集成”营收贡献较大

从业务结构来看,“集成”是企业营业收入的主要来源。具体而言,“集成”营业收入为449.3万,营收占比为69%,毛利率为28%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST邦讯股东户数下降22.88%,户均持股3.17万元

*ST邦讯股东户数下降22.88%,户均持股3.17万元

×2021-08-27 来源:东方财富Choice数据

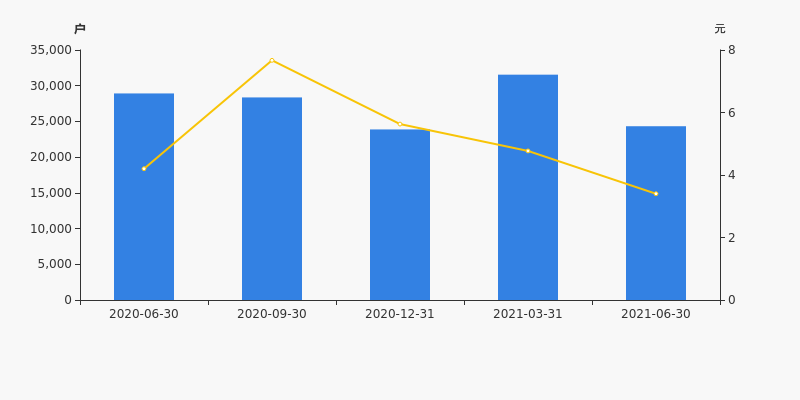

*ST邦讯2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为2.43万户,较上期(2021年3月31日)减少7219户,减幅为22.88%。

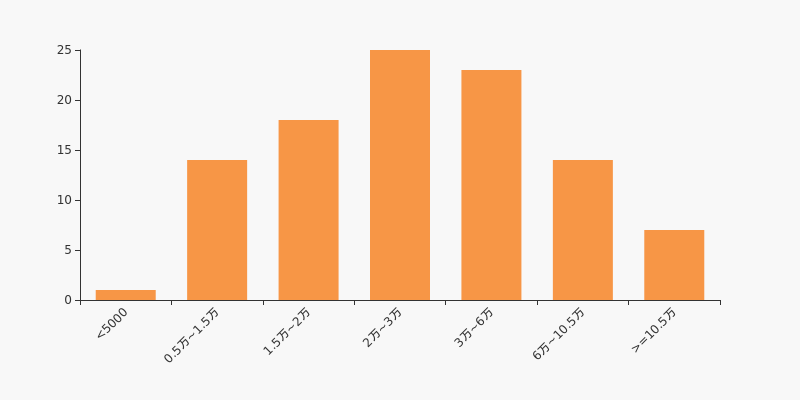

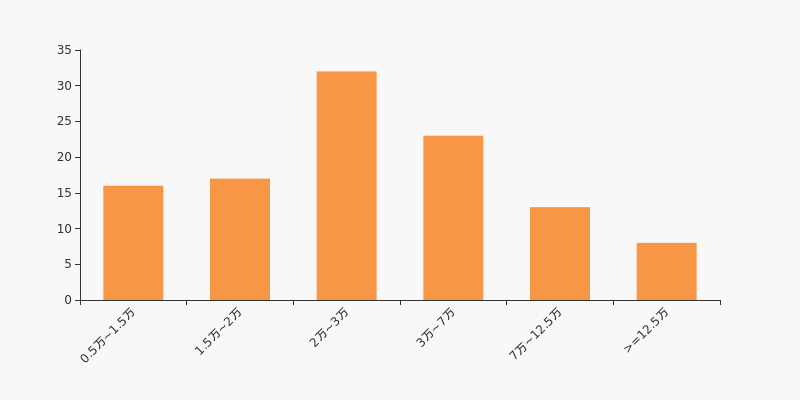

*ST邦讯股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日通信行业上市公司平均股东户数为4.71万户。其中,公司股东户数处于2万~3万区间占比最高,为24.51%,*ST邦讯也处在该区间范围内。

通信行业股东户数分布

股东户数与股价

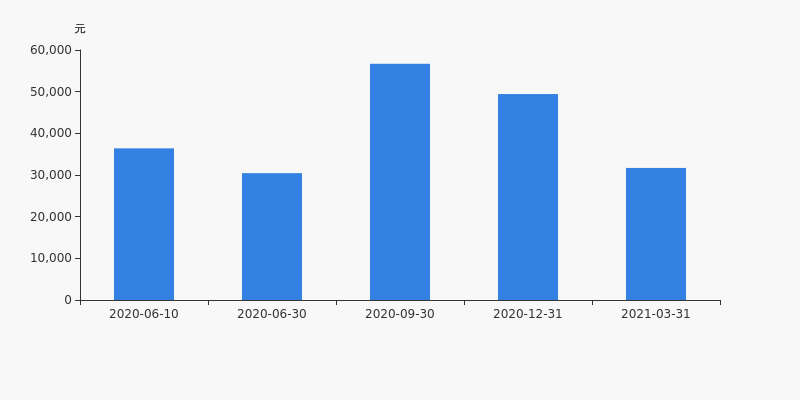

2020年6月30日至今,公司股东户数显著下降,区间跌幅为15.88%。2020年6月30日至2021年6月30日区间股价下降19.05%。

股东户数及股价

股东户数与股本

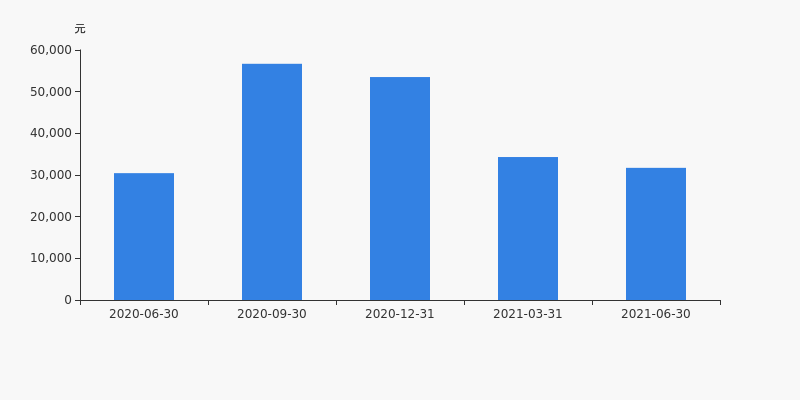

截至2021年6月30日,公司最新总股本为3.2亿股,其中流通股本为2.27亿股。户均持有流通股数量由上期的7194股上升至9329股,户均流通市值3.17万元。

户均持股金额

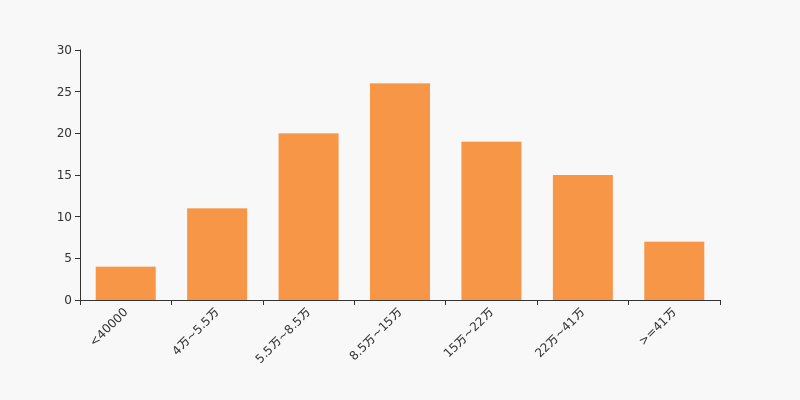

*ST邦讯户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,通信行业A股上市公司平均户均持有流通股市值为19.14万元。其中,25.49%的公司户均持有流通股市值在8.5万~15万区间内。

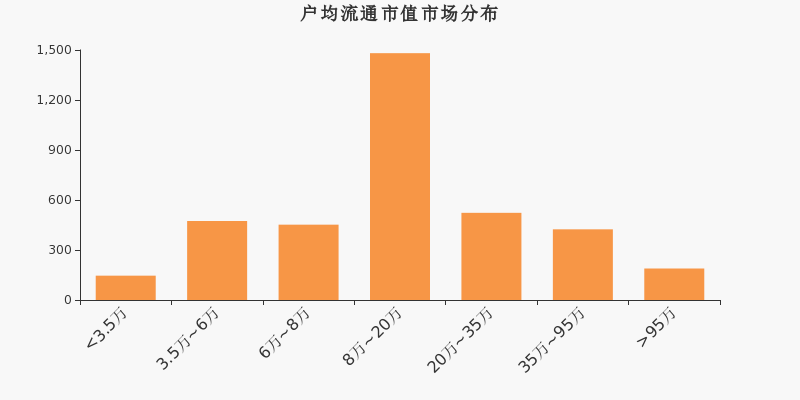

通信行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST邦讯半年跌39.61%,跑输大盘

年中盘点:*ST邦讯半年跌39.61%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

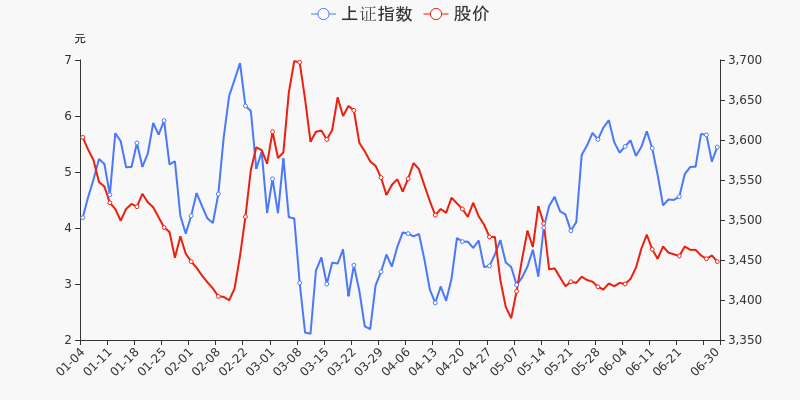

统计数据显示,截至2021年6月30日收盘,*ST邦讯报收于3.40元,较2020年末的5.63元下跌39.61%。3月5日,*ST邦讯股价最高见7.66元,最高点相较年初最大涨幅达到36.06%,5月6日盘中最低价报2.34元,股价触及上半年最低点。上半年共计7次涨停收盘,2次跌停收盘。*ST邦讯当前最新总市值10.88亿元,在通讯行业板块市值排名113/115,在两市A股市值排名4389/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST邦讯共计12次登上龙虎榜,累计上榜原因19条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-05 6.34亿 8.72 有价格涨跌幅限制的日换手率达到30%的前五只证券

严重异常期间3次出现正向异常波动的证券

有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券03-04 4.18亿 20.00 日涨幅达到15%的前5只证券 02-24 3.90亿 7.94 有价格涨跌幅限制的日价格振幅达到30%的前五只证券

有价格涨跌幅限制的日换手率达到30%的前五只证券

有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券02-23 3.56亿 20.00 日涨幅达到15%的前5只证券 05-13 1.96亿 19.95 日涨幅达到15%的前5只证券 监管问询盘点

监管问询方面,*ST邦讯本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 05-17 300312:*ST邦讯年报问询函 02-24 300312:邦讯技术关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

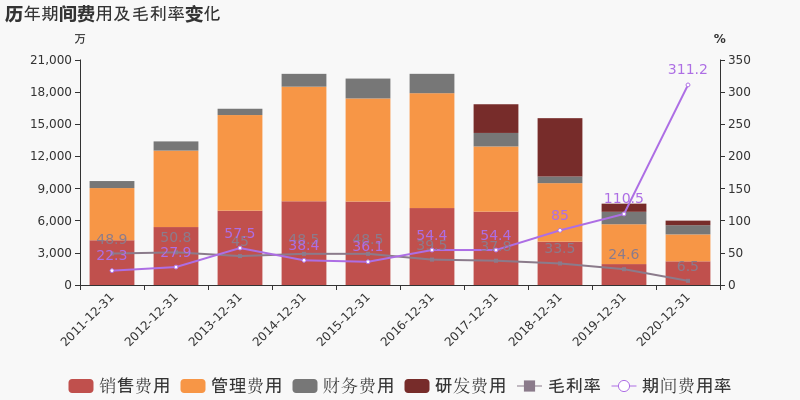

【图解年报】邦讯技术:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】邦讯技术:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-27 来源:东方财富Choice数据

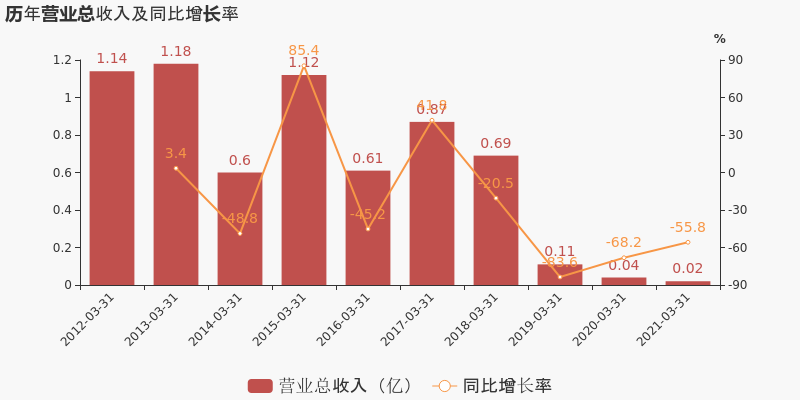

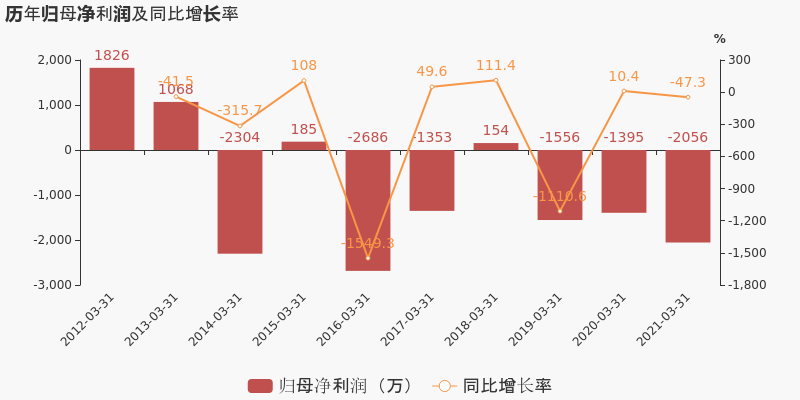

邦讯技术于2021年4月28日披露年报,公司2020年实现营业总收入1931万,同比下降71.9%,降幅较去年同期扩大;实现归母净利润-2.4亿,上年同期为1013.3万元,未能维持盈利状态。2021年一季度公司实现营业总收入159.2万,同比下降55.8%;归母净利润-2055.6万,上年同期为-1395.1万,亏损幅度扩大。

期间费用率升高200.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降143.4%

公司2020年营业成本1805.9万,同比下降65.1%,低于营业收入71.9%的下降速度,毛利率下降18.1%。期间费用率为311.2%,较上年升高200.6%,对公司业绩形成拖累。经营性现金流由2641.1万下降至-1145.1万,同比下降143.4%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为96.2%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

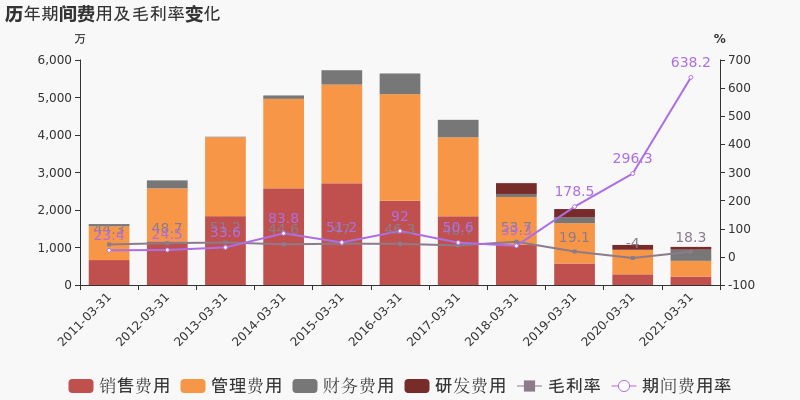

【图解季报】邦讯技术:2021年一季度归母净利润为-2056万元,亏损同比扩大

【图解季报】邦讯技术:2021年一季度归母净利润为-2056万元,亏损同比扩大

×2021-04-27 来源:东方财富Choice数据

邦讯技术于2021年4月28日披露一季报,公司2021年一季度实现营业总收入159.2万,同比下降55.8%,降幅较去年同期收窄;实现归母净利润-2055.6万,上年同期为-1395.1万元,亏损幅度扩大。

期间费用率升高341.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2021一季度营业成本130万,同比下降65.3%,高于营业收入55.8%的下降速度,毛利率上升22.3%。期间费用率为638.2%,较上年升高341.9%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-279.3万,上期为-1249.3万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

邦讯技术股东户数增加32.11%,户均持股3.17万元

邦讯技术股东户数增加32.11%,户均持股3.17万元

×2021-04-27 来源:东方财富Choice数据

邦讯技术2021年4月28日在一季度报告中披露,截至2021年3月31日公司股东户数为3.15万户,较上期(2020年12月31日)增加7668户,增幅达32.11%。

邦讯技术股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日通信行业上市公司平均股东户数为5.04万户。其中,公司股东户数处于2万~3万区间占比最高,为29.36%。

通信行业股东户数分布

股东户数与股价

2020年6月10日至今,公司股东户数显著增长,区间涨幅为11.29%。2020年6月10日至2021年3月31日区间股价下降6.84%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为3.2亿股,其中流通股本为2.1亿股。户均持有流通股数量由上期的8779股下降至6645股,户均流通市值3.17万元。

户均持股金额

邦讯技术户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,通信行业A股上市公司平均户均持有流通股市值为17.59万元。其中,27.52%的公司户均持有流通股市值在8万~15万区间内。

通信行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

邦讯技术:2020年前三季度归母净利润为-8616万元,亏损同比扩大

邦讯技术:2020年前三季度归母净利润为-8616万元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

邦讯技术于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入1697.1万,同比下降66.5%,降幅较去年同期收窄;实现归母净利润-8615.9万,上年同期为-558.5万元,亏损幅度扩大。报告期内,公司毛利率为16.5%,同比降低7.6个百分点,净利率为-514.9%,同比降低500.3个百分点。

期间费用率升高115.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降820.4%

公司2020三季度营业成本1416.9万,同比下降63.2%,低于营业收入66.5%的下降速度,毛利率下降7.6%。期间费用率为217.1%,较上年升高115.7%,对公司业绩形成拖累。经营性现金流由96.9万下降至-698.4万,同比下降820.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

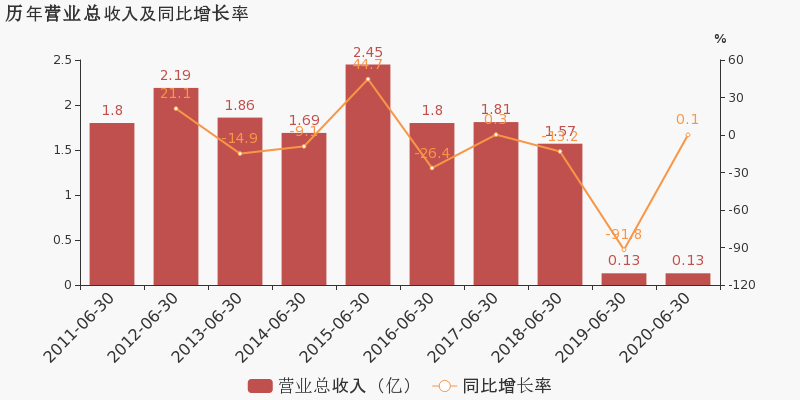

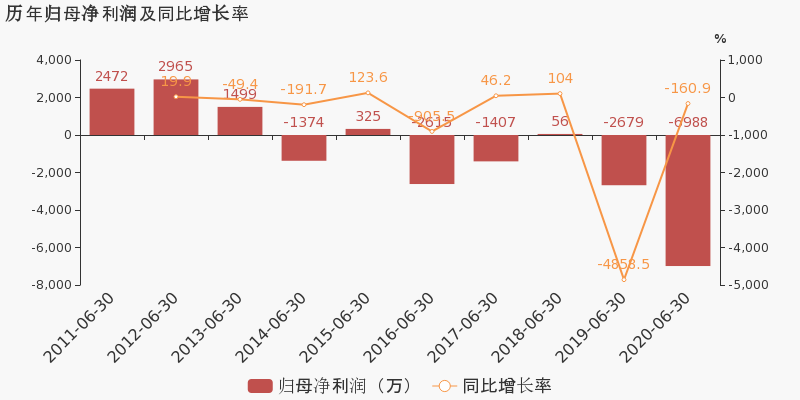

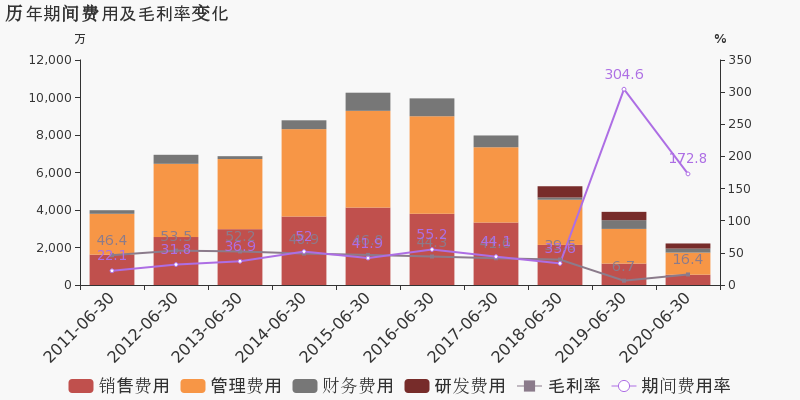

邦讯技术:2020上半年归母净利润为-6988万元,亏损同比扩大

邦讯技术:2020上半年归母净利润为-6988万元,亏损同比扩大

×2020-08-27 来源:东方财富Choice数据

邦讯技术于2020年8月28日披露中报,公司2020上半年实现营业总收入1282.1万,同比增长0.1%;实现归母净利润-6988.5万,上年同期为-2678.7万元,亏损幅度扩大。报告期内,公司毛利率为16.4%,同比提高9.7个百分点,净利率为-549.2%,同比降低333.0个百分点。

期间费用率下降131.8%,费用管控效果显著,经营性现金流大幅下降200.1%

公司2020半年度营业成本1071.6万,同比下降10.3%,营业收入同比上升0.1%,推动毛利率上升9.7%。期间费用率为172.8%,较去年下降131.8%,费用管控效果显著。经营性现金流大幅下降200.1%至-1063.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

邦讯技术:2019年度财报被出具带强调事项段的无保留意见的审计报告

邦讯技术:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-30 来源:东方财富Choice数据

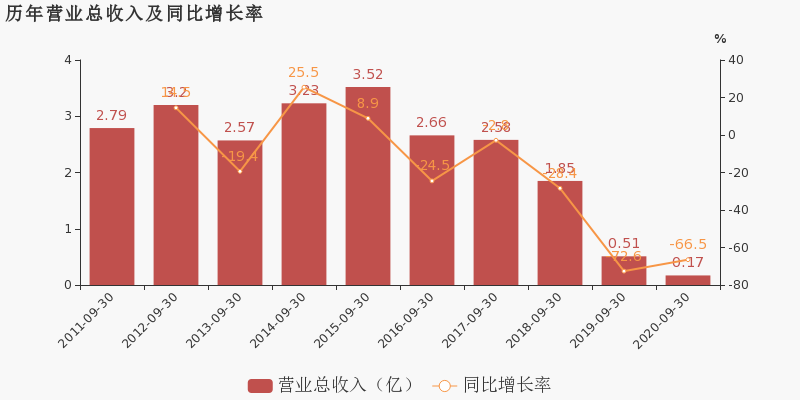

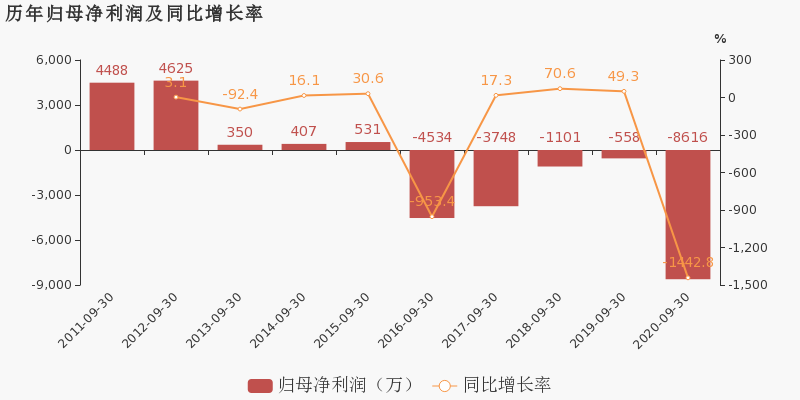

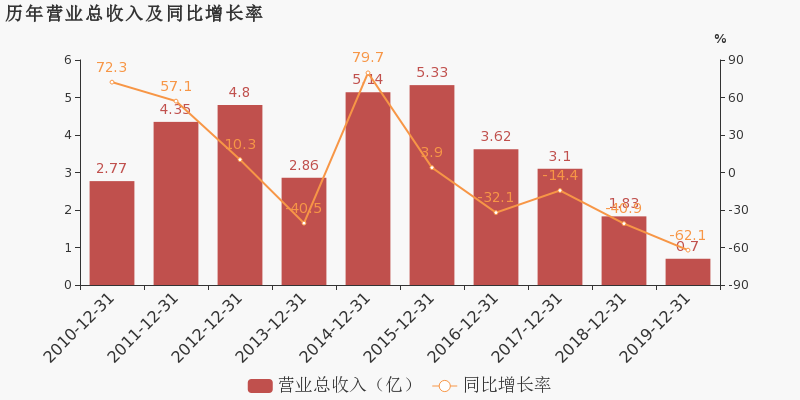

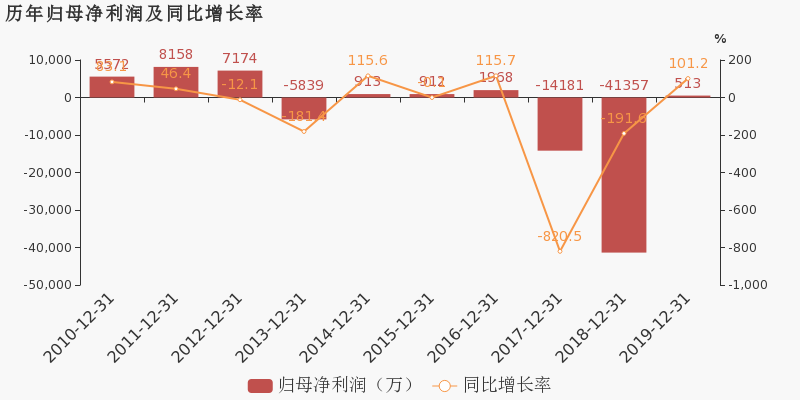

邦讯技术于2020年4月30日披露年报,公司2019年实现营业总收入6953.9万,同比下降62.1%,降幅较去年同期扩大;实现归母净利润512.5万,上年同期为-4.1亿元,同比扭亏为赢;每股收益为0.02元。20年一季度公司实现营业总收入360.6万,同比下降68.2%;归母净利润-1395.1万,上年同期为-1556.3万,亏损幅度收窄。

期间费用率升高19.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

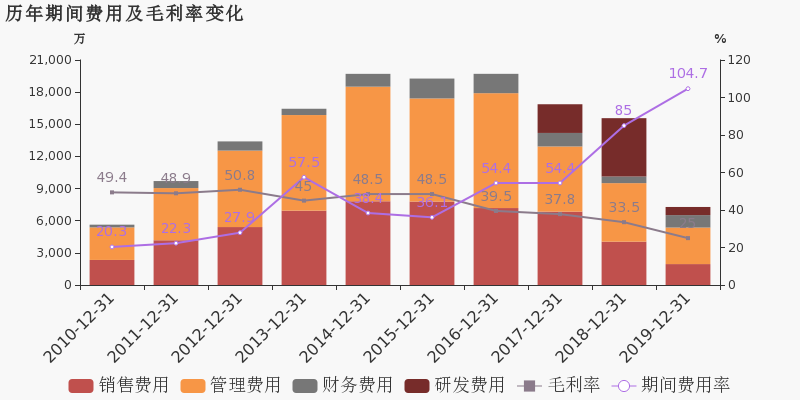

公司2019年营业成本5218.6万,同比下降57.2%,低于营业收入62.1%的下降速度,毛利率下降8.5%。期间费用率为104.7%,较上年升高19.8%,对公司业绩形成拖累。经营性现金流大幅下降72.1%至2633.5万。

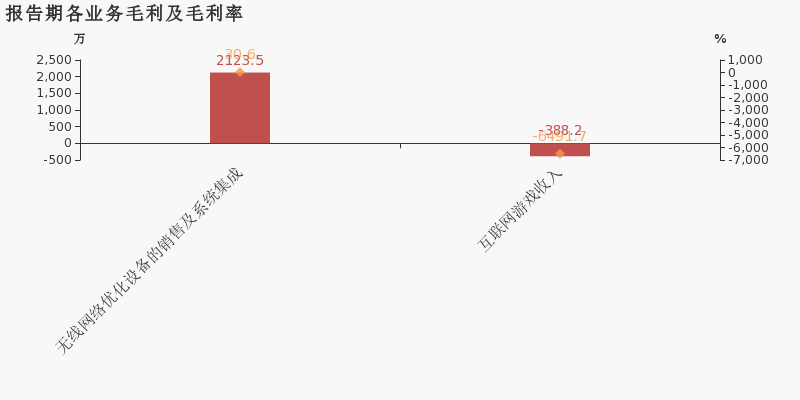

本期“无线网络优化设备的销售及系统集成”营收贡献较大

从业务结构来看,“无线网络优化设备的销售及系统集成”是企业营业收入的主要来源。具体而言,“无线网络优化设备的销售及系统集成”营业收入为6947.9万,营收占比为99.9%,毛利率为30.6%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】邦讯技术2020年一季度净利润-1395万元 同比增长10.36%

【图解季报】邦讯技术2020年一季度净利润-1395万元 同比增长10.36%

×2020-04-30 来源:东方财富Choice数据

邦讯技术4月30日最新公布的2020年一季报显示,其营业收入361万元,同比下降68.22%;归属于上市公司股东的净利润-1395万元,同比增长10.36%。基本每股收益-0.044元。

近年来,公司的业绩情况如下表所示:

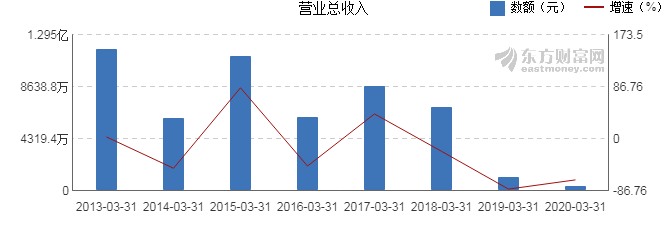

邦讯技术历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 361万 -68.22 -1395万 10.36 -0.044 -0.9 -0.04 - -16.65 2019-12-31 6954万 -62.06 513万 101.24 0.02 0.28 0.08 - 4.61 2019-09-30 5072万 -72.56 -558万 49.27 -0.02 0.61 0 - -2.8 2019-06-30 1281万 -91.83 -2679万 -4858.54 -0.08 0.55 -0.01 - -16.55 2019-03-31 1135万 -83.58 -1556万 -1110.63 -0.049 0.58 0.03 - -8.01 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

报告期内,公司流动资金紧张,业务开展困难,加上受新型冠状病毒肺炎疫情影响,公司营业收入大幅下降。

(注:数据来源东方财富Choice数据,截至2020年4月30日)

-

(3-11)邦讯技术连续三日收于年线之上

(3-11)邦讯技术连续三日收于年线之上

×2020-03-11 来源:东方财富Choice数据

2020年3月11日,邦讯技术A股开盘7.85元,全日大跌6.09%,股价收报7.25元。自2020年3月9日以来,邦讯技术收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,邦讯技术股价前一次连续三日收于年线之上为今年的2月18日,当日收盘价为7.16元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,邦讯技术近一年仅2020年2月18日连续三日收于年线之上,次日股价遭遇下跌,跌幅为4.89%。

市场统计

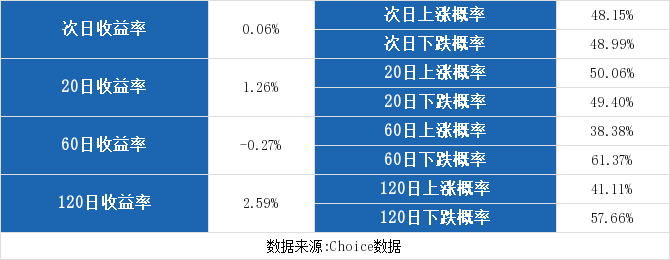

统计2018年9月10日至2019年9月9日的全市场数据,东方财富Choice数据显示,共有3226只个股连续三日收与年线之上9457次,其中4554次第二日股价上涨,4633次股价下跌,270次股价无变动,全市场次日平均收益率为0.06%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.26%、-0.27%、2.59%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

邦讯技术股东户数增加14户,户均持股4.46万元

邦讯技术股东户数增加14户,户均持股4.46万元

×2020-02-24 来源:东方财富Choice数据

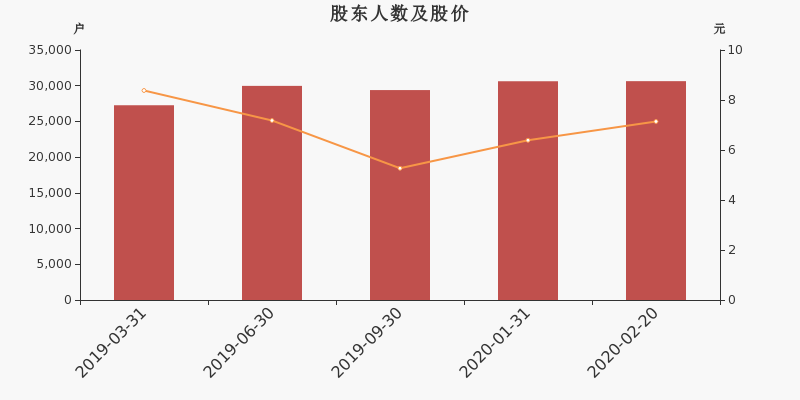

邦讯技术2020年2月24日在深交所互动易中披露,截至2020年2月20日公司股东户数为3.06万户,较上期(2020年1月31日)增加14户,增幅为0.05%。

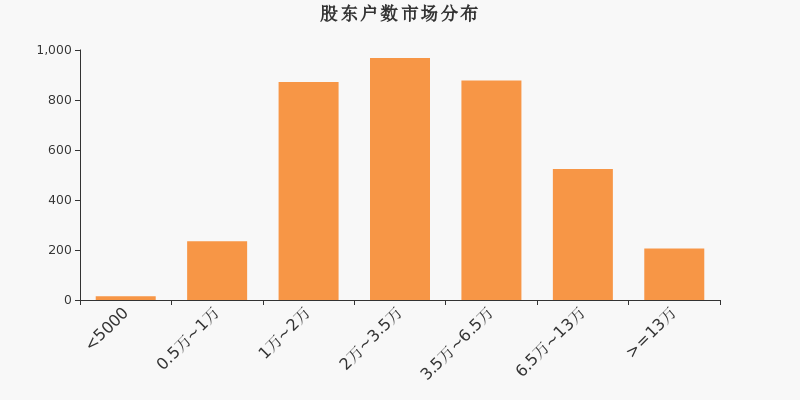

邦讯技术股东户数低于市场平均水平。根据Choice数据,截至2020年2月20日A股上市公司平均股东户数为4.9万户。全部A股上市公司中,26.18%的公司股东户数在2万~3.5万区间内,邦讯技术也处在该区间范围内。

股东户数与股价

2019年3月31日至今,公司股东户数显著增长,区间涨幅为12.37%。2019年3月31日至2020年2月20日区间股价下降14.80%。

股东户数与股本

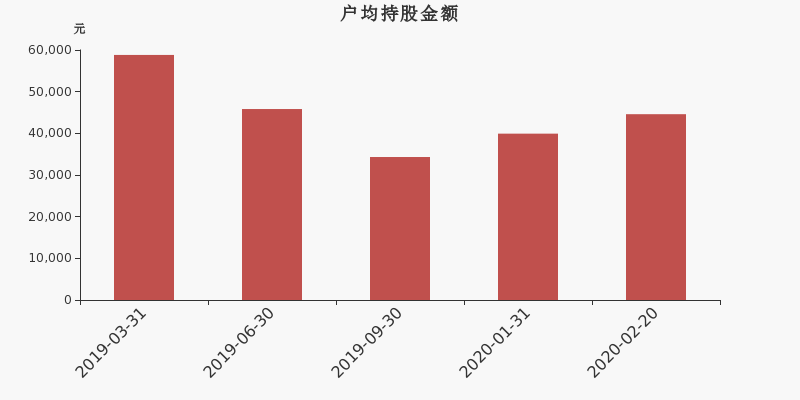

截至2020年2月20日,公司最新总股本为3.2亿股,其中流通股本为1.91亿股。户均持有流通股数量为6246股,较上期略有下降;户均流通市值4.46万元。

邦讯技术户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年2月20日A股上市公司平均户均持有流通股市值为72.64万元。全部A股上市公司中,40.15%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(2-18)邦讯技术连续三日收于年线之上,前次最大涨幅27.25%

(2-18)邦讯技术连续三日收于年线之上,前次最大涨幅27.25%

×2020-02-18 来源:东方财富Choice数据

2020年2月18日,邦讯技术A股开盘7.11元,全日小跌0.56%,股价收报7.16元。自2020年2月14日以来,邦讯技术收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,邦讯技术股价前一次连续三日收于年线之上为2019年2月19日,当日收盘价为8.33元(前复权)。次日邦讯技术股价有所上涨,并持续26日站于支撑价位8.33元之上,2019年3月7日达到期间最高价,实现最大涨幅27.25%。

历史回测

回溯近一年股价,邦讯技术近一年仅2019年2月19日连续三日收于年线之上,次日股价上涨1.92%。

市场统计

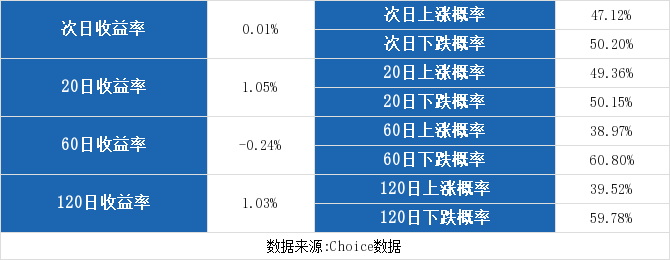

统计2018年8月17日至2019年8月16日的全市场数据,东方财富Choice数据显示,共有3193只个股连续三日收与年线之上8539次,其中4024次第二日股价上涨,4287次股价下跌,228次股价无变动,全市场次日平均收益率为0.01%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.05%、-0.24%、1.03%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

邦讯技术预计2019年净利润500.00万元至1000.00万元 同比增长101.13%至102.26%

邦讯技术预计2019年净利润500.00万元至1000.00万元 同比增长101.13%至102.26%

×2020-01-20 来源:东方财富Choice数据

邦讯技术1月21日发布2019年业绩预告,预计公司2019年全年净利润为500.00万元~1000.00万元,上年同期为-4.42亿元,同比增长101.13%~102.26%。

公司表示,做出上述预测,是基于以下原因:公司2019年度业绩变动的主要原因:1、本年度公司加大了对应收账款的催收力度,积极回收应收账款,应收账款余额下降减少了对坏账准备的计提;2、本年度公司加强内部管理,适时调整优化组织结构,减员降费,提质增效;3、转让全资子公司股权、公司部分债务获得豁免改善了公司财务状况,对公司2019年净利润产生较大影响。

-

(01-10)涨停揭秘:信息技术板块相对活跃 邦讯技术涨停

(01-10)涨停揭秘:信息技术板块相对活跃 邦讯技术涨停

×2020-01-10 来源:东方财富Choice数据

2020年1月10日,邦讯技术(300312)强势封涨停板,当日成交4.04亿元,换手率32.442%,该股近12个月涨停12次。

涨停原因揭秘:热门板块

该股属于信息技术板块。1月10日,该板块涨跌幅为-0.47%,同板块中还有意华股份等6只个股涨停。

历史表现:

除本次外,该股近12个月共涨停11次。次日有6次上涨,涨占比54.55%;5次下跌,跌占比45.45%。次日涨跌幅最大为9.95%,最小为-3.85%。

数据来源:东方财富Choice数据上市日期 2012-05-08 东财行业分类 信息技术 涨停日期 2019-01-10,2019-01-14,2019-02-11,

2019-06-10,2019-06-21,2019-07-23,

2019-08-27,2019-10-25,2019-12-18,

2019-12-31,2020-01-09,2020-01-10涨停次数(不含当日) 11次 历史涨停后的次日上涨概率 54.55% 历史涨停后的次日最大涨幅 9.95% 历史涨停后的次日最小涨幅 -3.85% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-09)涨停揭秘:业绩预增 昭衍新药强势涨停

(01-09)涨停揭秘:业绩预增 昭衍新药强势涨停

×2020-01-09 来源:东方财富Choice数据

2020年1月9日,昭衍新药(603127)强势封涨停板,当日成交2.63亿元,换手率5.197%,该股近12个月涨停3次。

涨停原因揭秘:热门板块+业绩预增

该股属于北京板块。1月9日,该板块上涨0.31%,同板块中还有邦讯技术等8只个股涨停。

昭衍新药2020年1月9日发布2019年1-12月业绩预增预告。公司在报告期内预计盈利1.52亿元-1.73亿元,同比增长率为40%-60%。公司业绩变动的主要原因:(一)主营业务影响。随着国内药物研发投入力度的增加,CRO行业景气度持续向好,公司承接订单持续稳定增长,致使2019年订单完成情况较好;同时,公司在苏州扩建了实验设施,一定程度上缓解了产能不足的情况,盈利能力进一步增强。(二)非经营性损益的影响。主要受以前年度和当年收到的政府补助本期按照企业会计准则转入当期损益约1516万以及当年确认理财收益1106万所致。

历史表现:

除本次外,该股近12个月共涨停2次。且次日均为上涨,最小涨幅为1.19%。

数据来源:东方财富Choice数据上市日期 2017-08-25 东财行业分类 医药生物 涨停日期 2019-06-26,2019-08-13,2020-01-09 涨停次数(不含当日) 2次 历史涨停后的次日上涨概率 100.00% 历史涨停后的次日最大涨幅 2.87% 历史涨停后的次日最小涨幅 1.19% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-09)涨停揭秘:信息技术板块走强 中孚信息涨停

(01-09)涨停揭秘:信息技术板块走强 中孚信息涨停

×2020-01-09 来源:东方财富Choice数据

2020年1月9日,中孚信息(300659)强势封涨停板,当日成交1.63亿元,换手率3.837%,该股近12个月涨停13次。

涨停原因揭秘:热门板块

该股属于信息技术热门板块。1月9日,该板块上涨2.87%,同板块中还有邦讯技术等15只个股涨停。

历史表现:

除本次外,该股近12个月共涨停12次。次日有8次上涨,涨占比66.67%;4次下跌,跌占比33.33%。次日涨跌幅最大为8.16%,最小为-9.99%。

数据来源:东方财富Choice数据上市日期 2017-05-26 东财行业分类 信息技术 涨停日期 2019-02-19,2019-02-25,2019-03-07,

2019-04-26,2019-05-10,2019-05-22,

2019-06-11,2019-08-16,2019-08-29,

2019-09-27,2019-10-10,2019-12-16,

2020-01-09涨停次数(不含当日) 12次 历史涨停后的次日上涨概率 66.67% 历史涨停后的次日最大涨幅 8.16% 历史涨停后的次日最小涨幅 -9.99% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-09)涨停揭秘:信息技术板块走强 东方通涨停

(01-09)涨停揭秘:信息技术板块走强 东方通涨停

×2020-01-09 来源:东方财富Choice数据

2020年1月9日,东方通(300379)强势封涨停板,当日成交18.29亿元,换手率15.35%,该股近12个月涨停18次。

涨停原因揭秘:热门板块

该股属于信息技术热门板块。1月9日,该板块上涨2.87%,同板块中还有邦讯技术等15只个股涨停。

历史表现:

除本次外,该股近12个月共涨停17次。次日有11次上涨,涨占比64.71%;6次下跌,跌占比35.29%。次日涨跌幅最大为10.01%,最小为-9.99%。

数据来源:东方财富Choice数据上市日期 2014-01-28 东财行业分类 信息技术 涨停日期 2019-02-15,2019-02-18,2019-03-05至2019-03-07,

2019-06-11,2019-07-01,2019-09-02,

2019-09-03,2019-09-05,2019-09-09至2019-09-11,

2019-09-19,2019-12-11,2019-12-13,

2019-12-16,2020-01-09涨停次数(不含当日) 17次 历史涨停后的次日上涨概率 64.71% 历史涨停后的次日最大涨幅 10.01% 历史涨停后的次日最小涨幅 -9.99% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-09)涨停揭秘:信息技术板块走强 先进数通涨停

(01-09)涨停揭秘:信息技术板块走强 先进数通涨停

×2020-01-09 来源:东方财富Choice数据

2020年1月9日,先进数通(300541)强势封涨停板,当日成交2.66亿元,换手率5.611%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于信息技术热门板块。1月9日,该板块上涨2.87%,同板块中还有邦讯技术等15只个股涨停。

历史表现:

除本次外,该股近12个月共涨停10次。次日有4次上涨,涨占比40.00%;6次下跌,跌占比60.00%。次日涨跌幅最大为10.01%,最小为-9.98%。

数据来源:东方财富Choice数据上市日期 2016-09-13 东财行业分类 信息技术 涨停日期 2019-02-25,2019-04-01,2019-08-23,

2019-09-16,2019-10-25至2019-10-29,

2019-11-07至2019-11-11,2020-01-09涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 40.00% 历史涨停后的次日最大涨幅 10.01% 历史涨停后的次日最小涨幅 -9.98% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

邦讯退财务信息

邦讯退主要指标

-

每股收益 -0.24元

-

每股净资产 -0.86元

-

每股资本公积金 1.04元

-

每股未分配利润 -2.98元

-

每股经营现金流 -0.03元

-

净资产收益率ROE -31.87%

-

总资产报酬率ROA -21.23%

利润表

-

营业总收入 1004.45万

-

营业利润 -5628.41万

-

净利润 -7873.47万

-

营业收入同比增长率 -40.81%

-

净利润同比增长 -1.36%

资产负债表

-

资产总计 3.23亿

-

负债合计 5.84亿

-

股东权益合计 -2.61亿

现金流量表

-

经营活动产生的现金流量净额 -841.77万

-

投资活动产生的现金流量净额 --

-

筹资活动产生的现金流量净额 -132.24万

股东结构

邦讯退股本结构

-

总股本 3.2亿股

-

流通股份 2.39亿股

-

股东人数 21079户较上期变化-3248户

-

人均持股 1.52万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 东方证券股份有限公司 | 19.67% | 未变 |

| 信达证券股份有限公司 | 5.41% | 未变 |

| 长城国瑞证券有限公司 | 5.15% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 东方证券股份有限公司 | 19.67% | 新进 |

| 信达证券股份有限公司 | 5.41% | 未变 |

| 长城国瑞证券有限公司 | 5.15% | 未变 |

| 张庆文 | 1.87% | 减持 |

| 龚兰英 | 1.21% | 增持 |

| 刘建增 | 0.72% | 新进 |

| 黄弘毅 | 0.62% | 增持 |

| 谭晓庆 | 0.52% | 新进 |

| 李彩兰 | 0.47% | 增持 |

| 张文亮 | 0.4% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-07-03 01:09:16

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!