*ST光一上市公司信息

股票代码

300356.SZ

光一科技股份有限公司创立于2000年4月,2012年10月9日成功登陆深圳证券交易所创业板市场(股票简称:光一科技,股票代码:300356)。光一科技专注于信息采集技术和全面解决方案的研究与运用,以软件开发和软硬件相结合的终端产品为业务特色,是国内较早从事用电信息采集系统业务的专业公司之一。公司秉承为人类信息文明服务的企业使命,以信息服务为中心,在巩固智能用电业务的基础上,向数字版权管理、健康医疗管理等领域拓展,实现多行业领域信息技术服务商的战略目标,努力为智慧城市建设和人类信息文明进步做出贡献。

公司相关概念

*ST光一介绍

扫码开户交易

*ST光一主营收入构成

*ST光一行业对比

*ST光一相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST光一公司信息

*ST光一公司新闻

-

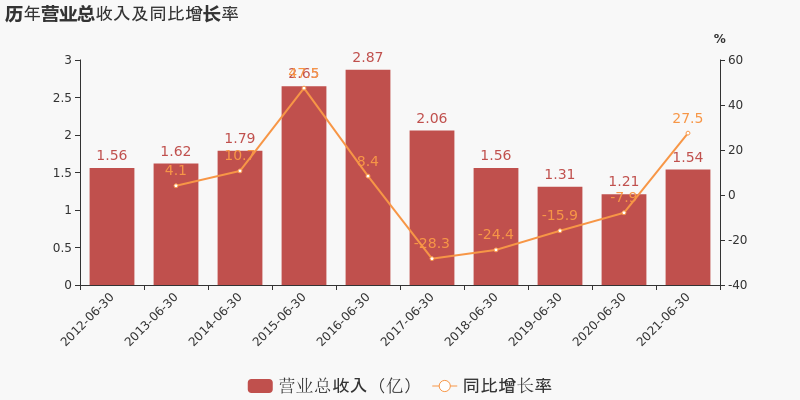

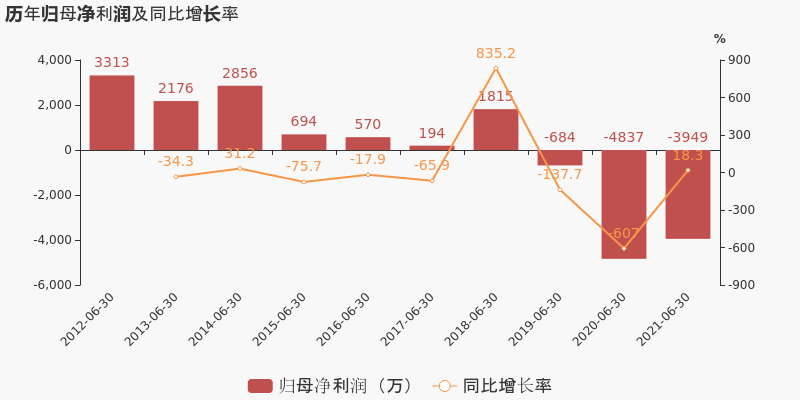

【图解中报】ST光一:2021上半年归母净利润为-3949万元,同比延续亏损态势

【图解中报】ST光一:2021上半年归母净利润为-3949万元,同比延续亏损态势

×2021-08-27 来源:东方财富Choice数据

ST光一于2021年8月27日披露中报,公司2021上半年实现营业总收入1.5亿,同比增长27.5%;实现归母净利润-3949.3万,上年同期为-4836.5万元,亏损小幅收窄。

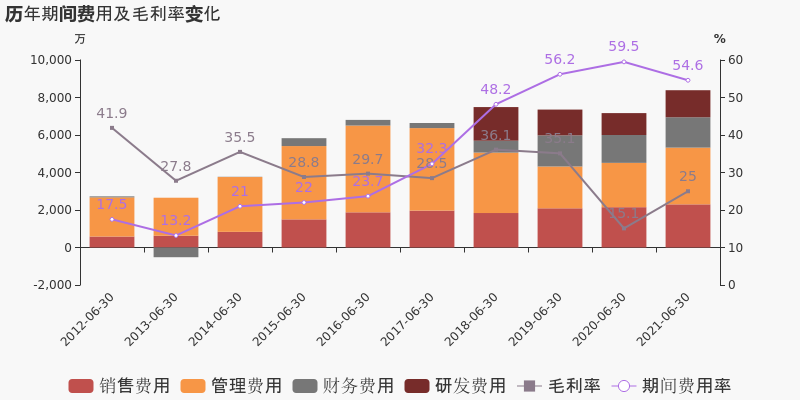

期间费用率下降4.9%,费用管控效果显著,经营性现金流近两期均为负

公司2021半年度营业成本1.2亿,同比增长12.6%,低于营业收入27.5%的增速,导致毛利率上升9.9%。期间费用率为54.6%,较去年下降4.9%,费用管控效果显著。经营性现金流近两期均为负,本期为-1053.7万,上期为-9405.4万。公司研发投入大幅增加,相比去年同期增长23.5%达到1442.2万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST光一股东户数下降18.80%,户均持股4.89万元

ST光一股东户数下降18.80%,户均持股4.89万元

×2021-08-26 来源:东方财富Choice数据

ST光一2021年8月27日在半年度报告中披露,截至2021年6月30日公司股东户数为2.53万户,较上期(2021年3月31日)减少5861户,减幅为18.80%。

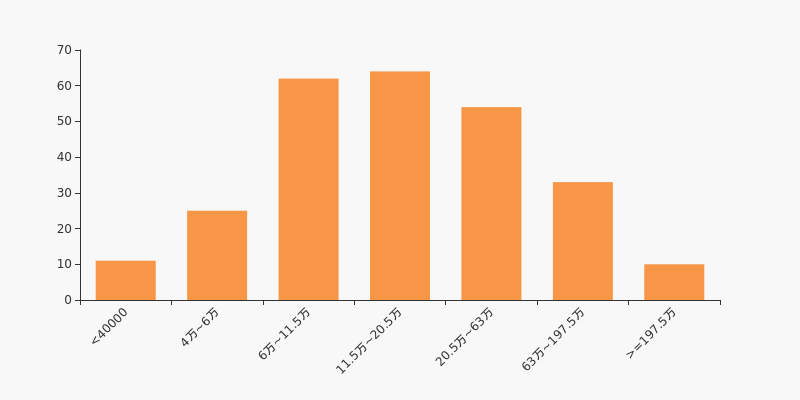

ST光一股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日电力设备行业上市公司平均股东户数为4.48万户。其中,公司股东户数处于2万~3.5万区间占比最高,为25.00%,ST光一也处在该区间范围内。

电力设备行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为15.11%。2020年6月30日至2021年6月30日区间股价下降42.32%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为4.08亿股,其中流通股本为3.83亿股。户均持有流通股数量由上期的1.23万股上升至1.51万股,户均流通市值4.89万元。

户均持股金额

ST光一户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,电力设备行业A股上市公司平均户均持有流通股市值为41.78万元。其中,24.24%的公司户均持有流通股市值在11.5万~20.5万区间内。

电力设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST光一半年跌39.29%,跑输大盘

年中盘点:ST光一半年跌39.29%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST光一报收于3.23元,较2020年末的5.32元下跌39.29%。3月5日,ST光一股价最高见6.04元,最高点相较年初最大涨幅达到13.53%,6月1日盘中最低价报2.98元,股价触及上半年最低点。上半年共计1次涨停收盘,1次跌停收盘。ST光一当前最新总市值13.18亿元,在输配电气板块市值排名133/136,在两市A股市值排名4360/4445。

融资融券盘点

融资融券方面,截止2021年6月29日收盘,ST光一融资余额1.18亿元,较期初减少7053.37万元;融资余额占流通市值比例为7.46%,低于期初的9.27%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST光一共计2次登上龙虎榜,累计上榜原因2条。上半年成交额最高的2次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-04 2.46亿 19.95 日涨幅达到15%的前5只证券 05-31 710.39万 -20.05 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 监管问询盘点

监管问询方面,ST光一本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 06-18 300356:ST光一关注函 05-19 300356:光一科技年报问询函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST光一收到交易所关注函

ST光一收到交易所关注函

×2021-06-18 来源:东方财富Choice数据

2021年6月18日,深交所向ST光一(300356)发出关注函,针对“2021年6月18日,你公司披露公告称,公司实际控制人、董事长龙昌明因占用上市公司资金,截至目前仍有2.08亿元未清偿,主动辞去公司董事长职务,龙昌明仍是公司实际控制人。同时,公司董事会审议通过,提名许晶、徐纯彬、沙敏为公司非独立董事候选人,尚需提交股东大会审议,采用累积投票制进行差额选举,将得票数最高的前两名董事候选人选为董事。”这一情况,深交所提出了3个要求,包括“说明仍认定龙昌明为公司实际控制人的合理性,并充分提示控制权不稳定风险”等,并要求公司于2021年6月25日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年ST光一还收到过1次问询函。历史数据显示,次日股价上涨2.55%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1073只股票收到2089次问询函,其中730次第二日股价上涨,1237次股价下跌,全市场次日平均收益率为-0.73%,超额收益率为-0.92%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-0.75%、-4.66%,跑赢指数的概率分别为35.85%、23.31%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

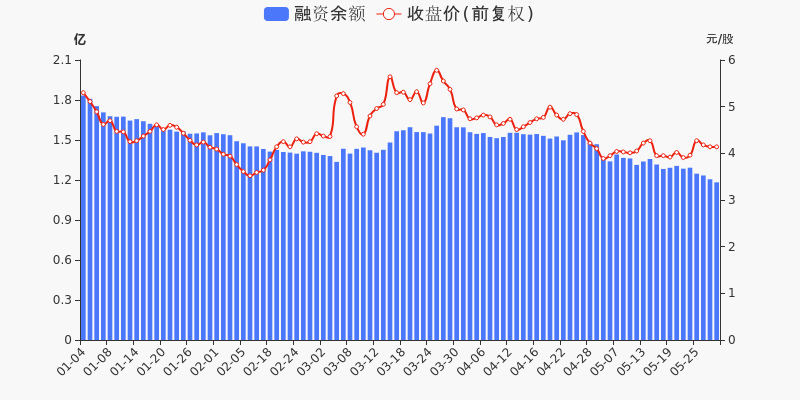

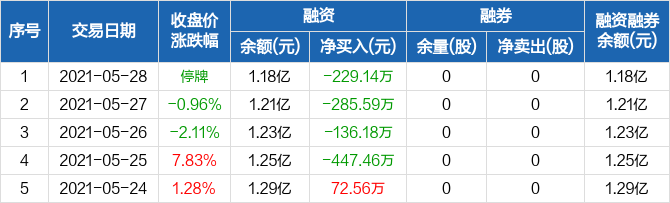

光一科技:连续4日融资净偿还累计1098.37万元(05-28)

光一科技:连续4日融资净偿还累计1098.37万元(05-28)

×2021-05-31 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月28日融资净偿还229.14万元;融资余额1.18亿元,较前一日下降1.9%。

融资方面,当日融资买入0元,融资偿还229.14万元,融资净偿还229.14万元,连续4日净偿还累计1098.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.18亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

光一科技融资融券交易明细(05-28)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

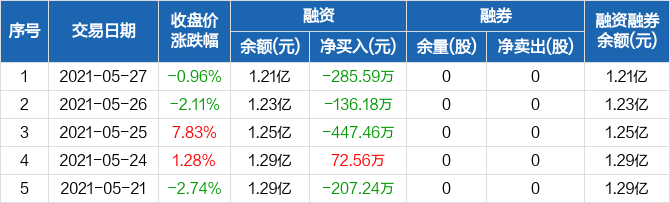

光一科技:连续3日融资净偿还累计869.23万元(05-27)

光一科技:连续3日融资净偿还累计869.23万元(05-27)

×2021-05-28 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月27日融资净偿还285.59万元;融资余额1.21亿元,较前一日下降2.31%。

融资方面,当日融资买入997.97万元,融资偿还1283.56万元,融资净偿还285.59万元,连续3日净偿还累计869.23万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.21亿元。

光一科技融资融券交易明细(05-27)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

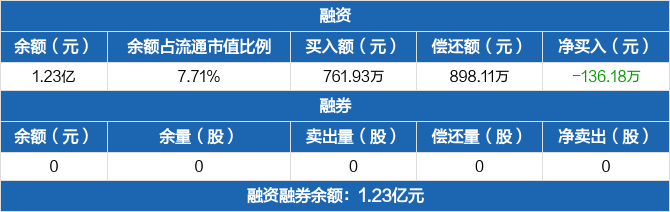

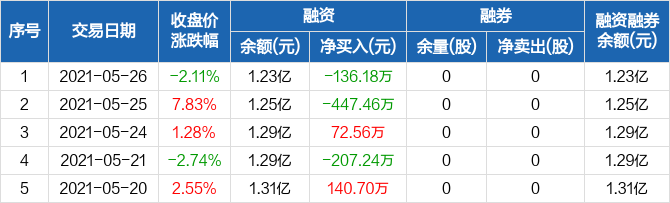

光一科技:融资净偿还136.18万元,融资余额1.23亿元(05-26)

光一科技:融资净偿还136.18万元,融资余额1.23亿元(05-26)

×2021-05-27 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月26日融资净偿还136.18万元;融资余额1.23亿元,较前一日下降1.09%。

融资方面,当日融资买入761.93万元,融资偿还898.11万元,融资净偿还136.18万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.23亿元。

光一科技融资融券交易明细(05-26)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

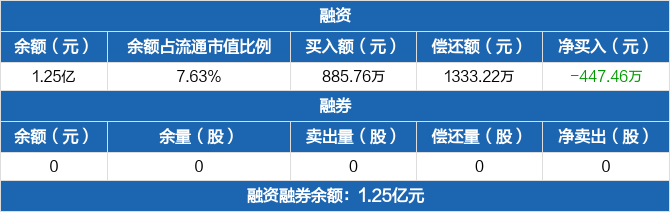

光一科技:融资净偿还447.46万元,融资余额1.25亿元(05-25)

光一科技:融资净偿还447.46万元,融资余额1.25亿元(05-25)

×2021-05-26 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月25日融资净偿还447.46万元;融资余额1.25亿元,较前一日下降3.46%。

融资方面,当日融资买入885.76万元,融资偿还1333.22万元,融资净偿还447.46万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.25亿元。

光一科技融资融券交易明细(05-25)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净买入72.56万元,融资余额1.29亿元(05-24)

光一科技:融资净买入72.56万元,融资余额1.29亿元(05-24)

×2021-05-25 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月24日融资净买入72.56万元;融资余额1.29亿元,较前一日增加0.56%。

融资方面,当日融资买入606.08万元,融资偿还533.52万元,融资净买入72.56万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.29亿元。

光一科技融资融券交易明细(05-24)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净偿还207.24万元,融资余额1.29亿元(05-21)

光一科技:融资净偿还207.24万元,融资余额1.29亿元(05-21)

×2021-05-24 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月21日融资净偿还207.24万元;融资余额1.29亿元,较前一日下降1.59%。

融资方面,当日融资买入316.32万元,融资偿还523.57万元,融资净偿还207.24万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.29亿元。

光一科技融资融券交易明细(05-21)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

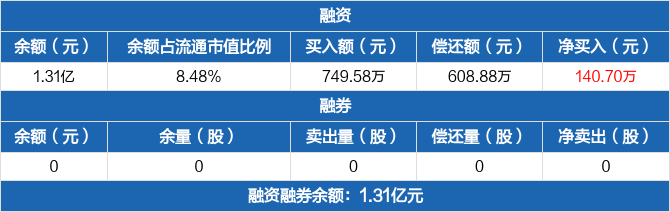

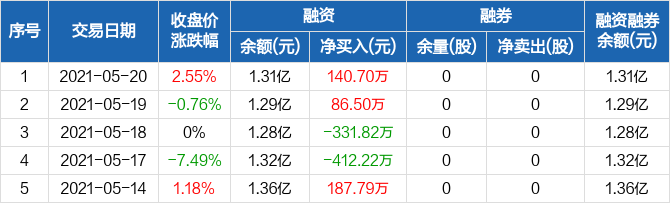

光一科技:融资净买入140.7万元,融资余额1.31亿元(05-20)

光一科技:融资净买入140.7万元,融资余额1.31亿元(05-20)

×2021-05-21 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月20日融资净买入140.7万元;融资余额1.31亿元,较前一日增加1.09%。

融资方面,当日融资买入749.58万元,融资偿还608.88万元,融资净买入140.7万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.31亿元。

光一科技融资融券交易明细(05-20)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

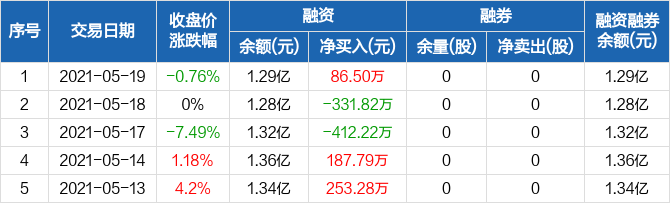

光一科技:融资净买入86.5万元,融资余额1.29亿元(05-19)

光一科技:融资净买入86.5万元,融资余额1.29亿元(05-19)

×2021-05-20 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月19日融资净买入86.5万元;融资余额1.29亿元,较前一日增加0.67%。

融资方面,当日融资买入259.07万元,融资偿还172.58万元,融资净买入86.5万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.29亿元。

光一科技融资融券交易明细(05-19)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净偿还331.82万元,融资余额1.28亿元(05-18)

光一科技:融资净偿还331.82万元,融资余额1.28亿元(05-18)

×2021-05-19 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月18日融资净偿还331.82万元;融资余额1.28亿元,较前一日下降2.52%。

融资方面,当日融资买入223.8万元,融资偿还555.62万元,融资净偿还331.82万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.28亿元。

光一科技融资融券交易明细(05-18)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

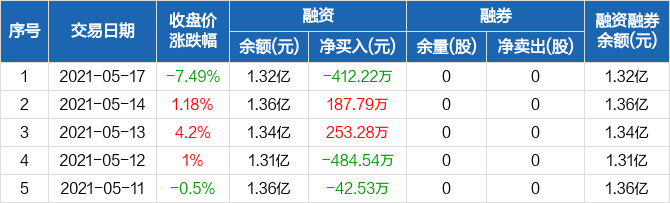

光一科技:融资净偿还412.22万元,融资余额1.32亿元(05-17)

光一科技:融资净偿还412.22万元,融资余额1.32亿元(05-17)

×2021-05-18 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月17日融资净偿还412.22万元;融资余额1.32亿元,较前一日下降3.04%。

融资方面,当日融资买入414.12万元,融资偿还826.34万元,融资净偿还412.22万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.32亿元。

光一科技融资融券交易明细(05-17)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净买入187.79万元,融资余额1.36亿元(05-14)

光一科技:融资净买入187.79万元,融资余额1.36亿元(05-14)

×2021-05-17 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月14日融资净买入187.79万元;融资余额1.36亿元,较前一日增加1.4%。

融资方面,当日融资买入826.6万元,融资偿还638.81万元,融资净买入187.79万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.36亿元。

光一科技融资融券交易明细(05-14)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净买入253.28万元,融资余额1.34亿元(05-13)

光一科技:融资净买入253.28万元,融资余额1.34亿元(05-13)

×2021-05-14 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月13日融资净买入253.28万元;融资余额1.34亿元,较前一日增加1.93%。

融资方面,当日融资买入711.41万元,融资偿还458.12万元,融资净买入253.28万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.34亿元。

光一科技融资融券交易明细(05-13)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:连续3日融资净偿还累计776.91万元(05-12)

光一科技:连续3日融资净偿还累计776.91万元(05-12)

×2021-05-13 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月12日融资净偿还484.54万元;融资余额1.31亿元,较前一日下降3.56%。

融资方面,当日融资买入205.05万元,融资偿还689.59万元,融资净偿还484.54万元,连续3日净偿还累计776.91万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.31亿元。

光一科技融资融券交易明细(05-12)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净偿还42.53万元,融资余额1.36亿元(05-11)

光一科技:融资净偿还42.53万元,融资余额1.36亿元(05-11)

×2021-05-12 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月11日融资净偿还42.53万元;融资余额1.36亿元,较前一日下降0.31%。

融资方面,当日融资买入232.7万元,融资偿还275.24万元,融资净偿还42.53万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.36亿元。

光一科技融资融券交易明细(05-11)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光一科技:融资净偿还249.84万元,融资余额1.37亿元(05-10)

光一科技:融资净偿还249.84万元,融资余额1.37亿元(05-10)

×2021-05-11 来源:东方财富Choice数据

光一科技融资融券信息显示,2021年5月10日融资净偿还249.84万元;融资余额1.37亿元,较前一日下降1.8%。

融资方面,当日融资买入307.38万元,融资偿还557.22万元,融资净偿还249.84万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.37亿元。

光一科技融资融券交易明细(05-10)

光一科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST光一财务信息

*ST光一主要指标

-

每股收益 -0.11元

-

每股净资产 1.8元

-

每股资本公积金 1.76元

-

每股未分配利润 -1.01元

-

每股经营现金流 -0.11元

-

净资产收益率ROE -6.18%

-

总资产报酬率ROA -1.97%

利润表

-

营业总收入 1.32亿

-

营业利润 -4722.47万

-

净利润 -4703.12万

-

营业收入同比增长率 -13.93%

-

净利润同比增长 -9.31%

资产负债表

-

资产总计 15.85亿

-

负债合计 8.53亿

-

股东权益合计 7.32亿

现金流量表

-

经营活动产生的现金流量净额 -4365.43万

-

投资活动产生的现金流量净额 -121.31万

-

筹资活动产生的现金流量净额 -792.7万

股东结构

*ST光一股本结构

-

总股本 4.08亿股

-

流通股份 3.92亿股

-

股东人数 17203户较上期变化-1896户

-

人均持股 2.37万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 江苏光一投资管理有限责任公司 | 14.2% | 未变 |

| 湖北乾瀚投资有限公司 | 8.34% | 未变 |

| 汤晶媚 | 3.69% | 未变 |

| 龙昌明 | 2.21% | 未变 |

| 任昌兆 | 1.71% | 未变 |

| 李德伟 | 0.94% | 减持 |

| 黄桃梅 | 0.77% | 新进 |

| 范琴 | 0.71% | 增持 |

| 翟虎 | 0.61% | 新进 |

| 张秀 | 0.47% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 江苏光一投资管理有限责任公司 | 14.2% | 未变 |

| 湖北乾瀚投资有限公司 | 8.34% | 未变 |

| 汤晶媚 | 3.69% | 未变 |

| 李德伟 | 0.94% | 减持 |

| 黄桃梅 | 0.77% | 新进 |

| 范琴 | 0.71% | 增持 |

| 翟虎 | 0.61% | 新进 |

| 张秀 | 0.47% | 新进 |

| 任昌兆 | 0.43% | 未变 |

| 杨千千 | 0.42% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 09:28:57

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!