*ST顺利上市公司信息

股票代码

000606.SZ

顺利办信息服务股份有限公司是中国企业服务类主板上市公司。顺利办以“品牌+平台”为核心战略,通过遍布全国31个省、市、自治区的百城千店线下运营中心,打造核心竞争壁垒。基于生态网络服务平台,顺利办助力解决企业发展过程中面临的“人、财、物、税、事”等方方面面的问题。企业在这个平台上获取公共资源,共享服务,链接生态!神州顺利办是顺利办旗下品牌,提供企业运营服务,从企业注册环节入手,解决企业在设立、变更、发展过程中的各种刚性需求。为小企业提供运营和孵化,对大企业提供加速和赋能,从而实现“大企业顶天立地、小企业铺天盖地”的景象。“神州优才”、“快马财税”等是顺利办旗下子品牌。神州优才致力于搭建面向企业的一站式人力资本综合服务平台。快马财税着力全国通办业务,获取流量入口,提供便捷的异地跨区服务。顺利办以助力国家富强、企业繁荣、劳动者安居乐业为愿景,为企业提供有温度的企业服务。

公司相关概念

*ST顺利介绍

扫码开户交易

*ST顺利主营收入构成

*ST顺利行业对比

*ST顺利相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST顺利公司信息

*ST顺利公司新闻

-

今日基金分红送配信息一览(2021-09-23)

今日基金分红送配信息一览(2021-09-23)

×2021-09-23 来源:东方财富Choice数据

今日共有41只基金除权登记。统计显示,近1月共有2082只债券基金实施分红,35只股票型基金实施分红,701只混合型基金实施分红。

今日分红登记基金一览

基金代码 基金简称 除权除息日 分红(元/份) 分红发放日 110035 易方达双债增强债券A 2021-09-23 0.36 2021-09-24 110036 易方达双债增强债券C 2021-09-23 0.322 2021-09-24 630007 华商稳健双利债券A 2021-09-23 0.274 2021-09-27 630107 华商稳健双利债券B 2021-09-23 0.232 2021-09-27 006912 长城久泰沪深300指数C 2021-09-23 0.09 2021-09-24 003776 南方宣利定开债A 2021-09-23 0.05 2021-09-24 003349 长信稳益纯债 2021-09-23 0.045 2021-09-27 003777 南方宣利定开债C 2021-09-23 0.04 2021-09-24 003406 南方多元定开债券 2021-09-23 0.031 2021-09-24 004555 南方和元A 2021-09-23 0.03 2021-09-24 004556 南方和元C 2021-09-23 0.03 2021-09-24 000606 天弘优选债券 2021-09-23 0.0198 2021-09-24 450005 国富强化收益债券A 2021-09-23 0.018 2021-09-24 006059 鹏扬泓利债券A 2021-09-23 0.015 2021-09-24 007088 民生加银恒裕债券 2021-09-23 0.015 2021-09-24 450006 国富强化收益债券C 2021-09-23 0.0148 2021-09-24 006060 鹏扬泓利债券C 2021-09-23 0.014 2021-09-24 006953 华安安业债券A 2021-09-23 0.0138 2021-09-24 006954 华安安业债券C 2021-09-23 0.0138 2021-09-24 008645 天弘季季兴三个月定开C 2021-09-23 0.0106 2021-09-24 008644 天弘季季兴三个月定开A 2021-09-23 0.0106 2021-09-24 008014 天弘鑫利三年定开 2021-09-23 0.0105 2021-09-24 007167 华安安和债券A 2021-09-23 0.01 2021-09-24 007168 华安安和债券C 2021-09-23 0.01 2021-09-24 161911 万家强化收益定开债 2021-09-23 0.01 2021-09-27 006300 华宝宝丰高等级债券A 2021-09-23 0.01 2021-09-24 006301 华宝宝丰高等级债券C 2021-09-23 0.01 2021-09-24 009895 上投摩根瑞盛87个月定开债 2021-09-23 0.01 2021-09-24 008785 中加博裕纯债债券 2021-09-23 0.01 2021-09-24 009254 蜂巢添禧87个月定开 2021-09-23 0.01 2021-09-27 005871 天弘荣享定开债 2021-09-23 0.0098 2021-09-24 004307 博时富元纯债债券 2021-09-23 0.009 2021-09-27 011655 天弘兴益一年定开 2021-09-23 0.009 2021-09-24 006180 中加颐合纯债债券 2021-09-23 0.008 2021-09-24 002750 工银泰享三年理财债券 2021-09-23 0.0076 2021-09-24 007302 华宝宝盛纯债债券 2021-09-23 0.005 2021-09-24 010803 天弘庆享债券A 2021-09-23 0.0049 2021-09-24 010634 天弘合益债券A 2021-09-23 0.0033 2021-09-24 009742 鹏华中债-0-3年AA+优选信用债A 2021-09-23 0.0028 2021-09-27 009743 鹏华中债-0-3年AA+优选信用债C 2021-09-23 0.0022 2021-09-27 010635 天弘合益债券C 2021-09-23 0.001 2021-09-24 注:分红会在除息日从净值中先行扣除,可能出现基金当日收益下降,但不影响您的实际资产总和,先行扣除的预估分红资金将于分红发放日24点前发还。

基金分红常见问题:

1、分红对净值和收益有什么影响

基金分红是指基金将收益的一部分以现金或折算成基金份额的形式派发给投资人,这部分收益原来就是基金份额净值的一部分。基金分红除息日,基金市值会先对分红部分进行扣减。由于市值减少会看到当日收益出现异常下降,在分红到账后(一般为红利发放日后2~3个工作日)会自动修正。

根据您在分红份额登记日前的设置,如果选择现金分红则红利会以现金方式发还(或依设置充值活期宝),如果选择红利再投则直接以新增份额形式发还。

基金拆分和折算类似于红利再投。

2、除权登记日买入和卖出的份额会有分红吗?

权益登记日以后(含权益登记日)申请申购、转换转入的基金份额不享有本次分红权益,权益登记日申请赎回、转换转出的基金份额享有本次分红权益。

3、如何修改基金分红方式?

若需要修改分红方式,您可以在天天基金APP点击 “我的”-“分红”便可查询及修改分红方式,分红方式修改发起后T+1生效。

相关内容:

常常被你忽视的它 竟藏着这么多关乎你钱包的分红冷知识!

现金分红比红利再投资更好?不要再“误解”基金分红了

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST顺利:2021上半年归母净利润同比下降57.3%,小于营收降幅

【图解中报】ST顺利:2021上半年归母净利润同比下降57.3%,小于营收降幅

×2021-08-30 来源:东方财富Choice数据

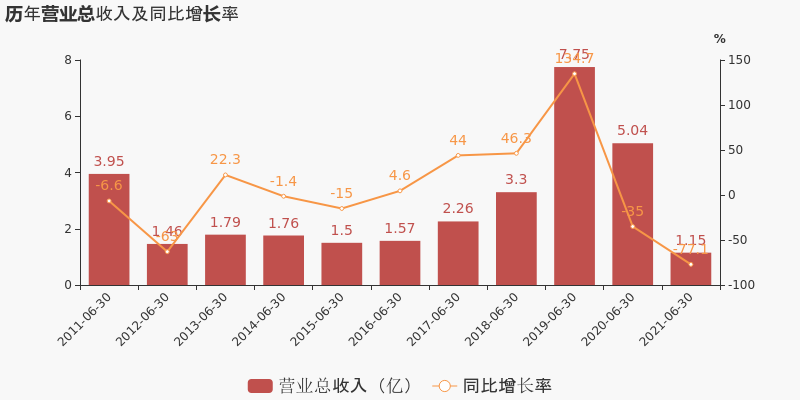

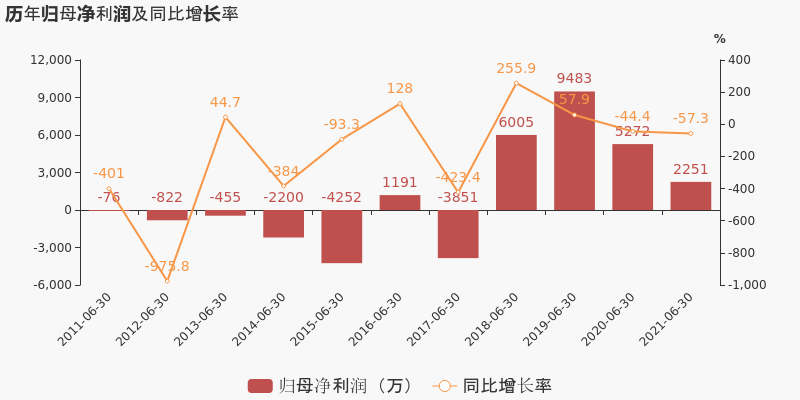

ST顺利于2021年8月31日披露中报,公司2021上半年实现营业总收入1.2亿,同比下降77.1%,降幅较去年同期扩大;实现归母净利润2251.2万,同比下降57.3%,降幅较去年同期扩大;每股收益为0.03元。

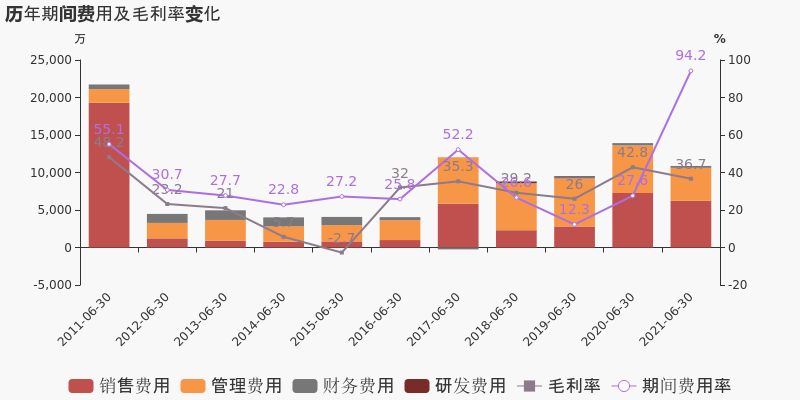

期间费用率升高66.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流由正转负(本期金额为-1.4亿)

公司2021半年度营业成本7297万,同比下降74.7%,低于营业收入77.1%的下降速度,毛利率下降6.1%。期间费用率为94.2%,较上年升高66.6%,对公司业绩形成拖累。经营性现金流由540.8万下降至-1.4亿,同比下降2694.3%。

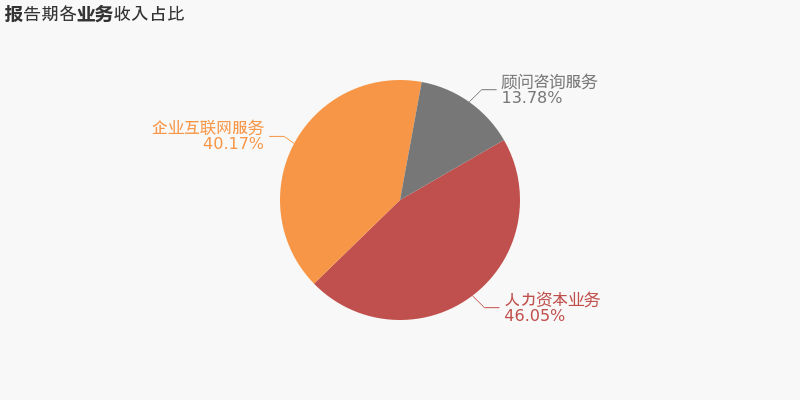

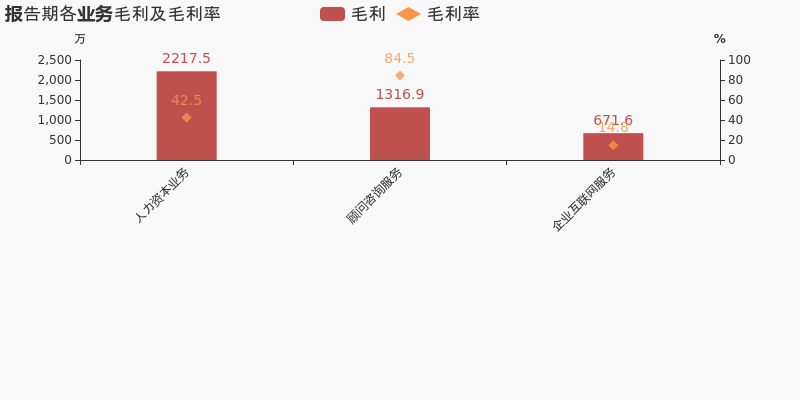

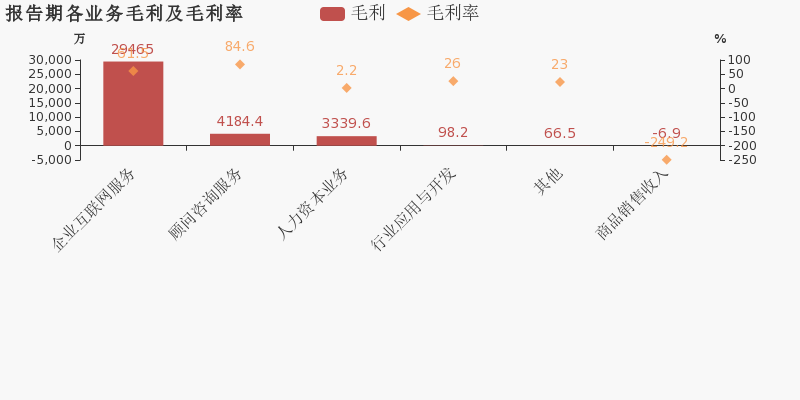

本期“人力资本业务”营收贡献较大

从业务结构来看,“人力资本业务”是企业营业收入的主要来源。具体而言,“人力资本业务”营业收入为5211.8万,营收占比为46.1%,毛利率为42.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST顺利股东户数下降25.57%,户均持股3.92万元

ST顺利股东户数下降25.57%,户均持股3.92万元

×2021-08-30 来源:东方财富Choice数据

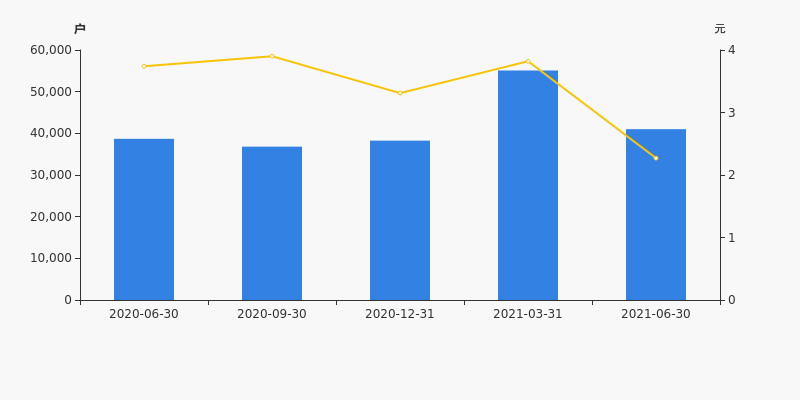

ST顺利2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为4.1万户,较上期(2021年3月31日)减少1.41万户,减幅为25.57%。

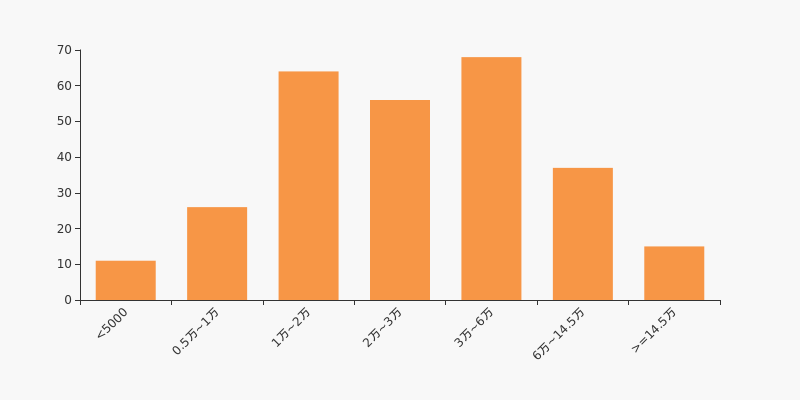

ST顺利股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日计算机行业上市公司平均股东户数为4.19万户。其中,公司股东户数处于3万~6万区间占比最高,为24.55%,ST顺利也处在该区间范围内。

计算机行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数有所增长,区间涨幅为5.99%。2020年6月30日至2021年6月30日区间股价下降39.30%。

股东户数及股价

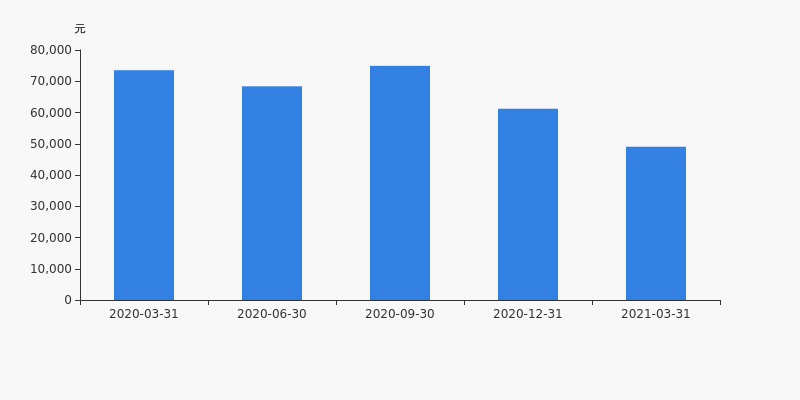

股东户数与股本

截至2021年6月30日,公司最新总股本为7.66亿股,其中流通股本为7.07亿股。户均持有流通股数量由上期的1.28万股上升至1.73万股,户均流通市值3.92万元。

户均持股金额

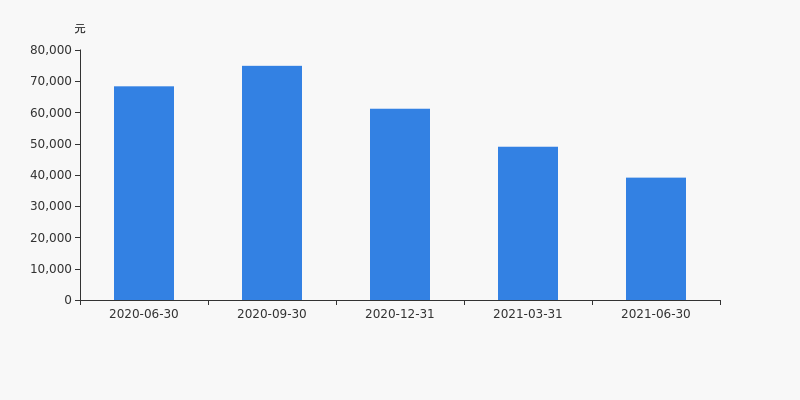

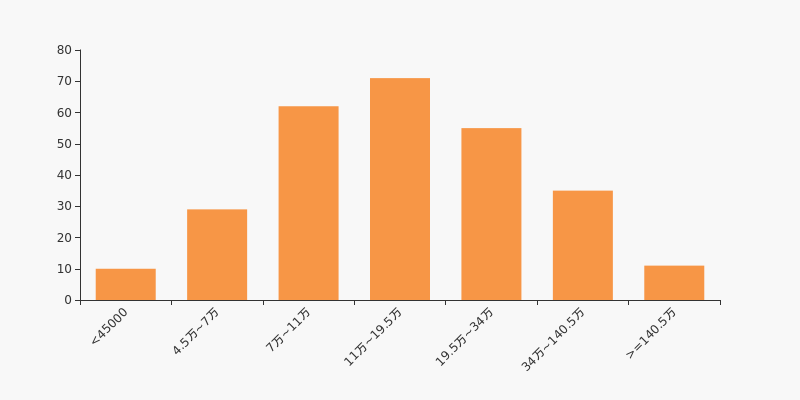

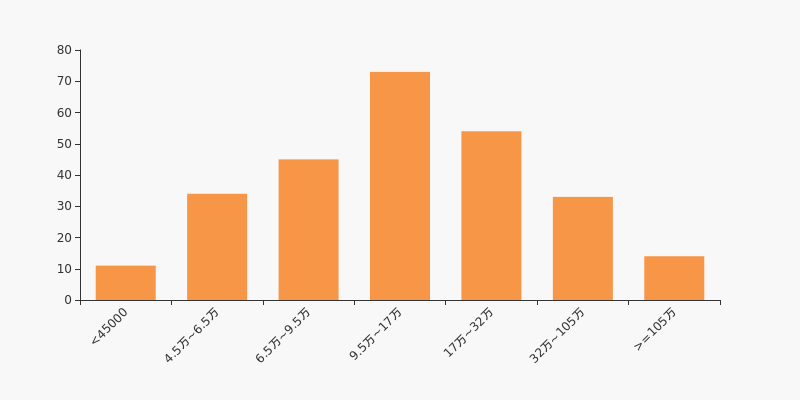

ST顺利户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,计算机行业A股上市公司平均户均持有流通股市值为31.58万元。其中,25.63%的公司户均持有流通股市值在11万~19.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST顺利:预计2021年半年度归母净利润为2500万元

ST顺利:预计2021年半年度归母净利润为2500万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,ST顺利发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为2500万元,同比减少52.58%;扣除非经常性损益后的净利润为-8000万元,同比由盈转亏;每股收益为0.0326元。

业绩变动原因

1、本报告期,公司获得相关区域政府的合作收益约1亿元,属于非经常性损益。2、本报告期与上年同期相比,上年年末子公司霍尔果斯快马财税管理服务有限公司、孙公司霍尔果斯易桥快马企业管理咨询有限公司以终止等方式处置了部分终端资产,本报告期不再纳入合并报表范围,同时,受终端资产所处行业竞争激烈等综合因素影响,本报告期业绩同比下降。

行业业绩情况

截至2021年7月15日,计算机-计算机应用行业总计215家公司中,已有53家公司发布2021年半年度业绩预告。其中,27家预喜,占比50.94%,行业预告归母净利润均值为1.42亿元,预告归母净利润增速均值为107.47%。ST顺利预计归母净利润中值为2500万元,低于行业平均水平,目前行业排名第18;预计归母净利润增速中值为-52.58%,低于行业增速平均水平,目前预计增速名列行业第24。

计算机-计算机应用行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600845 宝信软件 2021-07-01 略增 8.59亿 9.39亿 8.99亿 2 600570 恒生电子 2021-07-03 预增 6.60亿 7.02亿 6.81亿 3 002312 川发龙蟒 2021-07-06 预增 6.00亿 7.00亿 6.50亿 4 300773 拉卡拉 2021-07-14 略增 5.15亿 5.60亿 5.38亿 5 002230 科大讯飞 2021-07-13 预增 3.87亿 4.39亿 4.13亿 18 000606 ST顺利 2021-07-15 预减 2500.00万 2500.00万 2500.00万 数据来源:Choice数据 计算机-计算机应用行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 300271 华宇软件 2021-07-02 预增 1040.00 1100.00 1070.00 2 002312 川发龙蟒 2021-07-06 预增 549.37 657.60 603.49 3 002537 海联金汇 2021-07-13 预增 423.76 580.89 502.33 4 000948 南天信息 2021-07-07 扭亏 152.00 166.00 159.00 5 300188 美亚柏科 2021-07-09 预增 100.35 127.07 113.71 24 000606 ST顺利 2021-07-15 预减 -52.58 -52.58 -52.58 数据来源:Choice数据 此外,计算机-计算机应用行业有9家公司披露了扣非归母经利润,行业预告扣非归母净利润均值为2.01亿元,预告扣非归母净利润增速均值为413.20%。ST顺利预计扣非归母净利润中值为-8000万元,低于行业平均水平,目前行业排名第9。

计算机-计算机应用行业预计扣非归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600845 宝信软件 2021-07-01 略增 8.17亿 8.97亿 8.57亿 2 600570 恒生电子 2021-07-03 续盈 2.70亿 2.87亿 2.79亿 3 688188 柏楚电子 2021-07-02 预增 2.58亿 2.58亿 2.58亿 4 300496 中科创达 2021-07-12 预增 2.42亿 2.59亿 2.50亿 5 300271 华宇软件 2021-07-02 预增 1.75亿 1.89亿 1.82亿 9 000606 ST顺利 2021-07-15 首亏 -8000.00万 -8000.00万 -8000.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

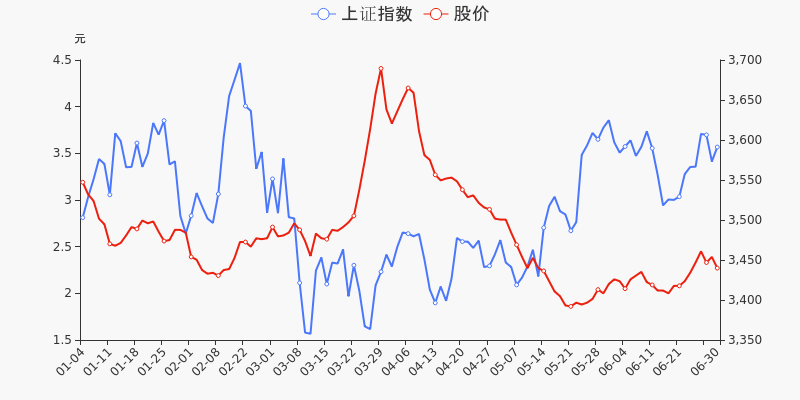

年中盘点:ST顺利半年跌31.42%,跑输大盘

年中盘点:ST顺利半年跌31.42%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST顺利报收于2.27元,较2020年末的3.31元下跌31.42%。3月29日,ST顺利股价最高见4.55元,最高点相较年初最大涨幅达到37.46%,5月21日盘中最低价报1.80元,股价触及上半年最低点。上半年共计11次涨停收盘,13次跌停收盘。ST顺利当前最新总市值17.38亿元,在软件服务板块市值排名215/224,在两市A股市值排名4203/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST顺利共计12次登上龙虎榜,累计上榜原因14条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-29 6.94亿 6.52 当日价格振幅达到15%的证券

当日换手率达到20%的证券

连续三个交易日内收盘价格涨幅偏离值累计20%03-30 4.99亿 -9.98 当日跌幅偏离值达7%的证券 04-02 4.67亿 3.29 当日价格振幅达到15%的证券 04-08 3.69亿 -9.88 当日跌幅偏离值达7%的证券 03-23 1.62亿 9.89 当日涨幅偏离值达7%的证券 监管问询盘点

监管问询方面,ST顺利本年度共计收到6份监管问询函件,其中4次为交易所关注函。最近5次监管问询记录如下表:

日期 监管问询详情 06-15 000606:ST顺利年报问询函 06-09 000606:ST顺利关注函 05-27 000606:ST顺利关注函 05-12 000606:ST顺利年报问询函 01-25 000606:顺利办关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST顺利收到交易所年报问询函

ST顺利收到交易所年报问询函

×2021-06-15 来源:东方财富Choice数据

2021年6月15日,深交所向ST顺利(000606)发出年报问询函,针对“2021年5月12日,我部对你公司2020年年报发出年报问询函,你公司于2021年6月15日披露了《关于深圳证券交易所2020年年报问询函的回复公告》(以下简称《回函》)。”这一情况,深交所提出了5个要求,包括“说明主要纳税单位2019年和2020年增值税计税基数与营业收入的勾稽关系,增值税计税基数大幅增长的原因,相关收入是否与公司规模相匹配”等,并要求公司于2021年6月21日前书面回复该函件。

点击查看PDF原文

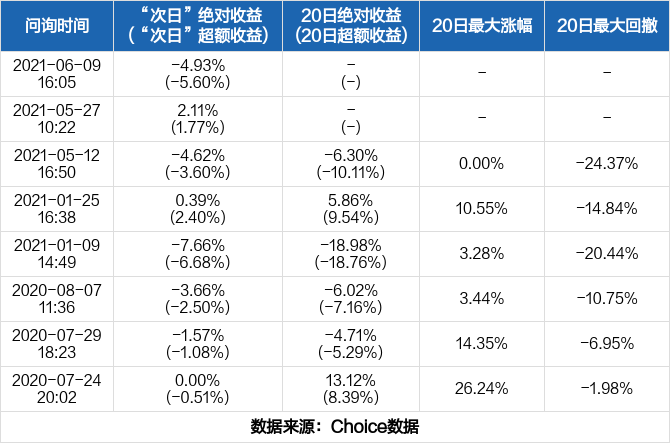

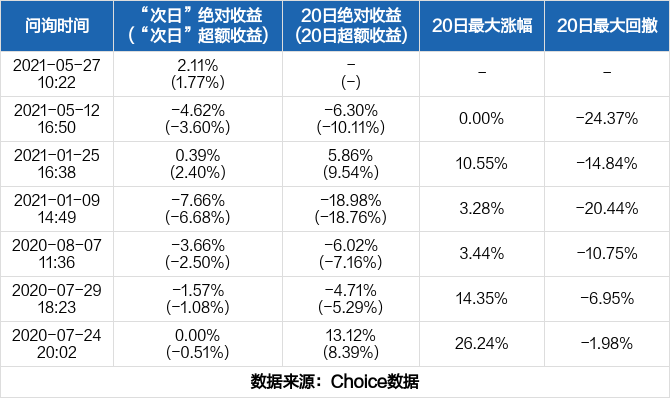

历史回测

除本次外,近一年ST顺利还收到过8次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇5次下跌,最大跌幅达7.66%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

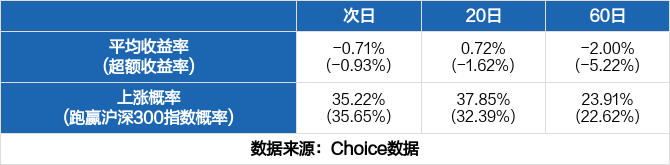

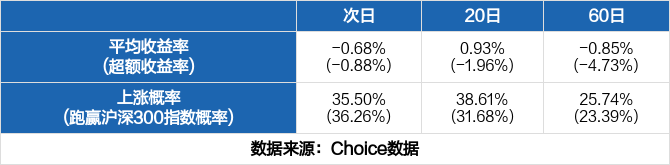

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1080只股票收到2087次问询函,其中735次第二日股价上涨,1223次股价下跌,全市场次日平均收益率为-0.71%,超额收益率为-0.93%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-1.62%、-5.22%,跑赢指数的概率分别为32.39%、22.62%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST顺利收到交易所关注函

ST顺利收到交易所关注函

×2021-06-09 来源:东方财富Choice数据

2021年6月9日,深交所向ST顺利(000606)发出关注函,针对“2021年6月9日,你公司披露《关于全资子公司股权被冻结的提示性公告》(以下简称《公告》)称,青海省公安厅向北京市昌平区市场监督管理局发出《协助冻结财产通知书》,认定你公司全资子公司神州易桥(北京)财税科技有限公司(以下简称‘易桥财税科技’)100%股权为你公司原董事长及第二大股东彭聪的个人资产,其股权及变更登记被冻结,冻结期限自2021年4月8日至2022年4月7日。”这一情况,深交所提出了5个要求,包括“说明易桥财税科技的历史沿革,并补充披露其最近两年及最近一期的主要财务数据及占你公司的比例,包括但不限于总资产、净资产、营业收入、营业利润、净利润和经营活动产生的现金流量净额等,易桥财税科技是否系你公司重要子公司,本次股权被冻结事项对你公司生产经营的影响”等,并要求公司于2021年6月11日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年ST顺利还收到过7次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇4次下跌,最大跌幅达7.66%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1101只股票收到2121次问询函,其中753次第二日股价上涨,1244次股价下跌,全市场次日平均收益率为-0.68%,超额收益率为-0.88%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-1.96%、-4.73%,跑赢指数的概率分别为31.68%、23.39%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

顺利办股东户数增加44.03%,户均持股4.9万元

顺利办股东户数增加44.03%,户均持股4.9万元

×2021-04-29 来源:东方财富Choice数据

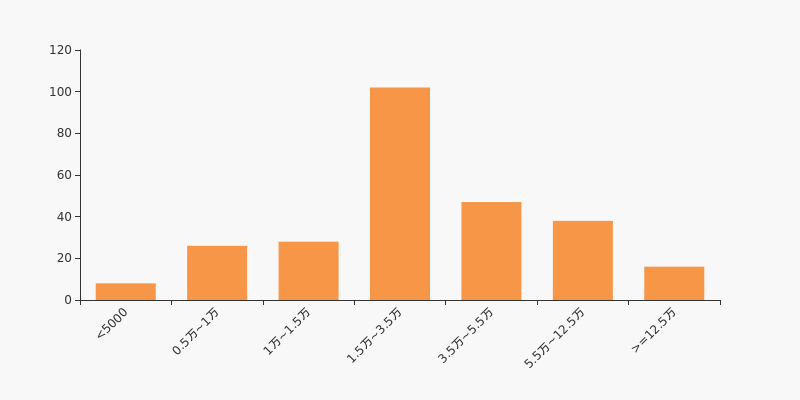

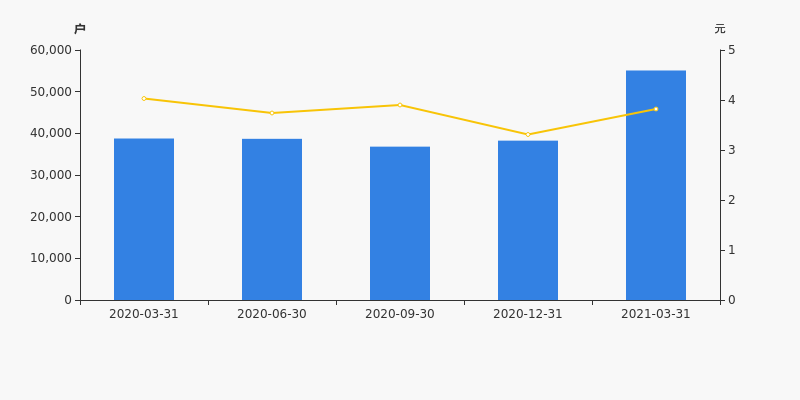

顺利办2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为5.51万户,较上期(2020年12月31日)增加1.68万户,增幅达44.03%。

顺利办股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日计算机行业上市公司平均股东户数为4.01万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.49%。

计算机行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数显著增长,区间涨幅为42.12%。2020年3月31日至2021年3月31日区间股价下降5.21%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为7.66亿股,其中流通股本为7.07亿股。户均持有流通股数量由上期的1.85万股下降至1.28万股,户均流通市值4.9万元。

户均持股金额

顺利办户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,计算机行业A股上市公司平均户均持有流通股市值为29.1万元。其中,27.55%的公司户均持有流通股市值在9.5万~17万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】顺利办:2021年一季度归母净利润同比大增112%,约为2205万元

【图解季报】顺利办:2021年一季度归母净利润同比大增112%,约为2205万元

×2021-04-29 来源:东方财富Choice数据

顺利办于2021年4月30日披露一季报,公司2021年一季度实现营业总收入9312.2万,同比下降57.5%,降幅较去年同期扩大;实现归母净利润2205.2万,同比增长112%;每股收益为0.03元。

期间费用率升高39.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降122.4%

公司2021一季度营业成本6053.3万,同比下降52%,低于营业收入57.5%的下降速度,毛利率下降7.5%。期间费用率为72.2%,较上年升高39.8%,对公司业绩形成拖累。经营性现金流大幅下降122.4%至-1亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】顺利办:2020年度财报被出具保留意见的审计报告

【图解年报】顺利办:2020年度财报被出具保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

顺利办于2021年4月30日披露年报,公司2020年实现营业总收入7.7亿,同比下降61.8%;实现归母净利润-11.9亿,上年同期为-10.2亿元,亏损幅度扩大。2021年一季度公司实现营业总收入9312.2万,同比下降57.5%;归母净利润2205.2万,同比增长112%。

期间费用率升高32%,对公司业绩形成拖累,营业成本大幅下降

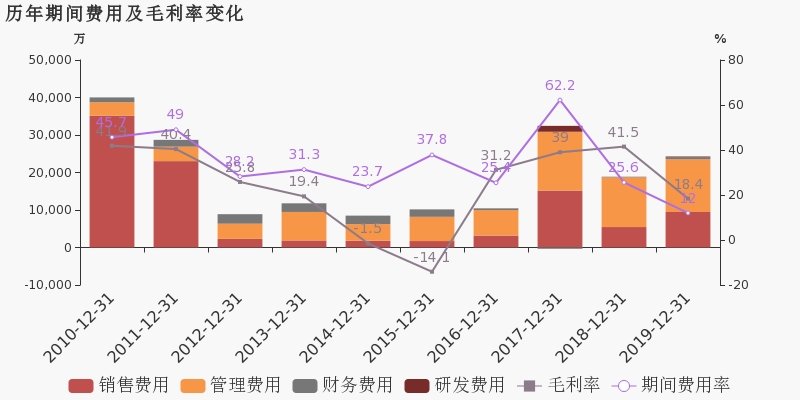

公司2020年营业成本4.8亿,同比下降70.8%,高于营业收入61.8%的下降速度,毛利率上升19.2%。期间费用率为44%,较上年升高32%,对公司业绩形成拖累。

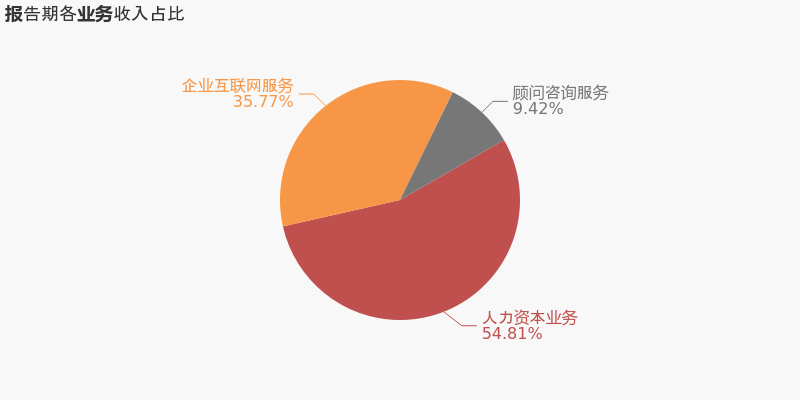

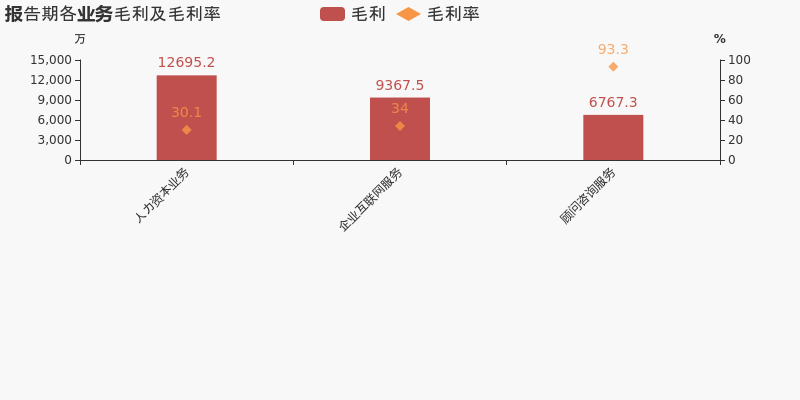

本期“人力资本业务”营收贡献较大

从业务结构来看,“人力资本业务”是企业营业收入的主要来源。具体而言,“人力资本业务”营业收入为4.2亿,营收占比为54.8%,毛利率为30.1%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:顺利办2020年净利润-11.92亿 亏损低于预期

业绩快报:顺利办2020年净利润-11.92亿 亏损低于预期

×2021-04-29 来源:东方财富Choice数据

顺利办发布业绩快报,2020年实现营业总收入7.75亿元,同比下降61.75%;归属于母公司股东的净利润-11.92亿元,较去年同期亏损扩大1.76亿元,但亏损低于业绩预告亏损预期(-12.33亿元);基本每股收益为-1.56元;归属于母公司股东的每股净资产为0.5358元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

今日基金分红送配信息一览(20210428)

今日基金分红送配信息一览(20210428)

×2021-04-28 来源:东方财富Choice数据

今日共有15只基金除权登记。统计显示,近1月共有406只基金实施分红,分红总额为372亿元,平均每只基金分红0.91亿元。

今日分红登记基金一览

基金代码 基金简称 除权除息日 分红(元/份) 分红发放日 005541 前海开源盛鑫混合A 2021-04-28 0.45 2021-04-29 005542 前海开源盛鑫混合C 2021-04-28 0.45 2021-04-29 519995 长信金利趋势混合 2021-04-28 0.22 2021-04-30 620002 金元顺安成长动力混合 2021-04-28 0.196 2021-04-29 003793 泰达宏利溢利债券A 2021-04-28 0.071 2021-04-29 004801 浦银安盛安久回报定开混合A 2021-04-28 0.045 2021-04-30 004802 浦银安盛安久回报定开混合C 2021-04-28 0.045 2021-04-30 005991 长信利丰债券A 2021-04-28 0.04 2021-04-30 010476 太平恒久纯债 2021-04-28 0.04 2021-04-29 004651 长信利丰债券E 2021-04-28 0.03 2021-04-30 519989 长信利丰债券C 2021-04-28 0.02 2021-04-30 008355 农银汇理金祺一年定开债 2021-04-28 0.02 2021-04-30 000606 天弘优选债券 2021-04-28 0.0133 2021-04-29 003869 长信稳势纯债 2021-04-28 0.0057 2021-04-30 003794 泰达宏利溢利债券C 2021-04-28 0.001 2021-04-29 注:分红会在除息日从净值中先行扣除,可能出现基金当日收益下降,但不影响您的实际资产总和,先行扣除的预估分红资金将于分红发放日24点前发还。

基金分红常见问题:

1、分红对净值和收益有什么影响

基金分红是指基金将收益的一部分以现金或折算成基金份额的形式派发给投资人,这部分收益原来就是基金份额净值的一部分。基金分红除息日,基金市值会先对分红部分进行扣减。由于市值减少会看到当日收益出现异常下降,在分红到账后(一般为红利发放日后2~3个工作日)会自动修正。

根据您在分红份额登记日前的设置,如果选择现金分红则红利会以现金方式发还(或依设置充值活期宝),如果选择红利再投则直接以新增份额形式发还。

基金拆分和折算类似于红利再投。

2、除权登记日买入和卖出的份额会有分红吗?

权益登记日以后(含权益登记日)申请申购、转换转入的基金份额不享有本次分红权益,权益登记日申请赎回、转换转出的基金份额享有本次分红权益。

3、如何修改基金分红方式?

若需要修改分红方式,您可以在天天基金APP点击 “我的”-“分红”便可查询及修改分红方式,分红方式修改发起后T+1生效。

相关内容:

常常被你忽视的它 竟藏着这么多关乎你钱包的分红冷知识!

现金分红比红利再投资更好?不要再“误解”基金分红了

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:顺利办2020年净利润-12.33亿 亏损超预期

业绩快报:顺利办2020年净利润-12.33亿 亏损超预期

×2021-04-14 来源:东方财富Choice数据

顺利办发布业绩快报,2020年实现营业总收入7.76亿元,同比下降61.69%;归属于母公司股东的净利润-12.33亿元,较去年同期亏损扩大2.17亿元,且亏损幅度超过了业绩预告预期(-7亿元);基本每股收益为-1.61元;归属于母公司股东的每股净资产为0.531元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

顺利办:2020年前三季度归母净利润为7980万元,同比下降26.7%

顺利办:2020年前三季度归母净利润为7980万元,同比下降26.7%

×2020-10-30 来源:东方财富Choice数据

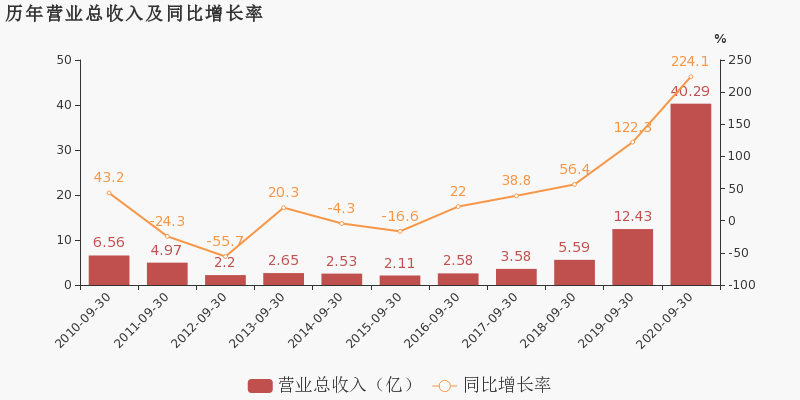

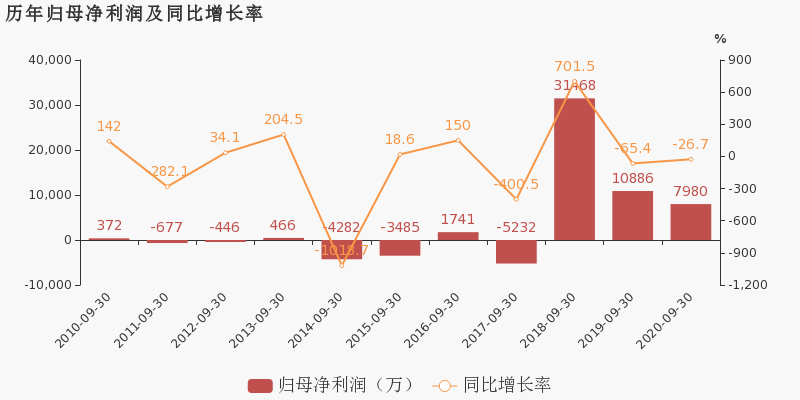

顺利办于2020年10月31日披露三季报,公司2020年前三季度实现营业总收入40.3亿,同比增长224.1%;实现归母净利润7980.2万,同比下降26.7%,降幅较去年同期收窄;每股收益为0.1元。报告期内,公司毛利率为7.9%,同比降低14.7个百分点,净利率为2%,同比降低7.3个百分点。

期间费用率下降6.8%,费用管控效果显著,营业成本大幅上升285.6%,经营性现金流大幅下降

公司2020三季度营业成本37.1亿,同比增长285.6%,高于营业收入224.1%的增速,导致毛利率下降14.7%。期间费用率为5.2%,较去年下降6.8%,费用管控效果显著。经营性现金流大幅下降61%至1793万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

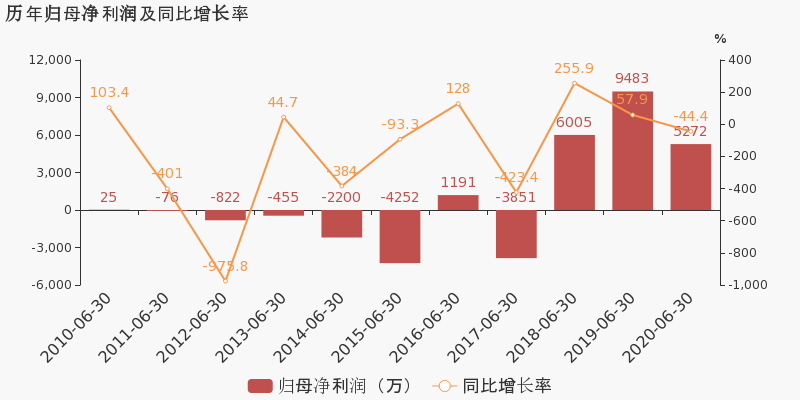

顺利办:2020上半年归母净利润为5272万元,同比下降44.4%

顺利办:2020上半年归母净利润为5272万元,同比下降44.4%

×2020-08-30 来源:东方财富Choice数据

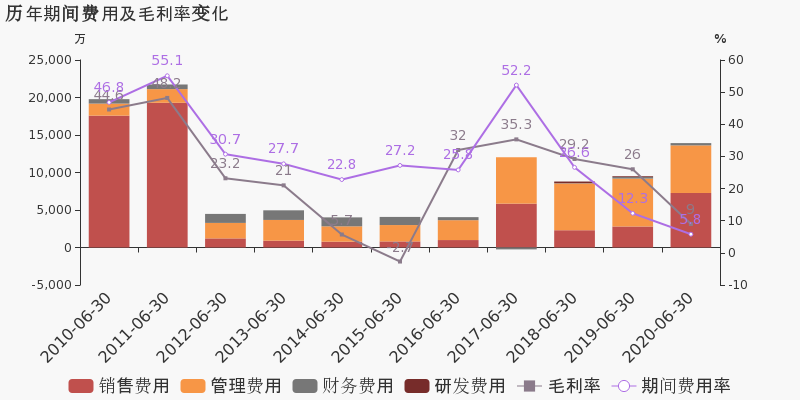

顺利办于2020年8月31日披露中报,公司2020上半年实现营业总收入24.1亿,同比增长210.6%;实现归母净利润5271.6万,同比下降44.4%;每股收益为0.07元。报告期内,公司毛利率为9%,同比降低17.0个百分点,净利率为2.2%,同比降低10.7个百分点。

期间费用率下降6.5%,费用管控效果显著,营业成本大幅上升281.9%,经营性现金流大幅下降

公司2020半年度营业成本21.9亿,同比增长281.9%,高于营业收入210.6%的增速,导致毛利率下降17%。期间费用率为5.8%,较去年下降6.5%,费用管控效果显著。经营性现金流大幅下降57.5%至540.8万。公司本期研发投入为994.8万,同比下降3.1%。

本期“企业互联网服务”营收贡献较大

从业务结构来看,“企业互联网服务”是企业营业收入的主要来源。具体而言,“企业互联网服务”营业收入为24亿,营收占比为100%,毛利率为9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

顺利办:2019年归母净利润由盈转亏,毛利率下降23.1%

顺利办:2019年归母净利润由盈转亏,毛利率下降23.1%

×2020-04-30 来源:东方财富Choice数据

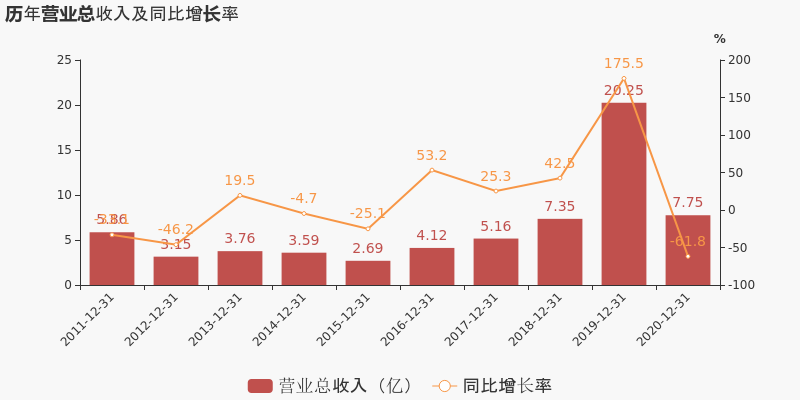

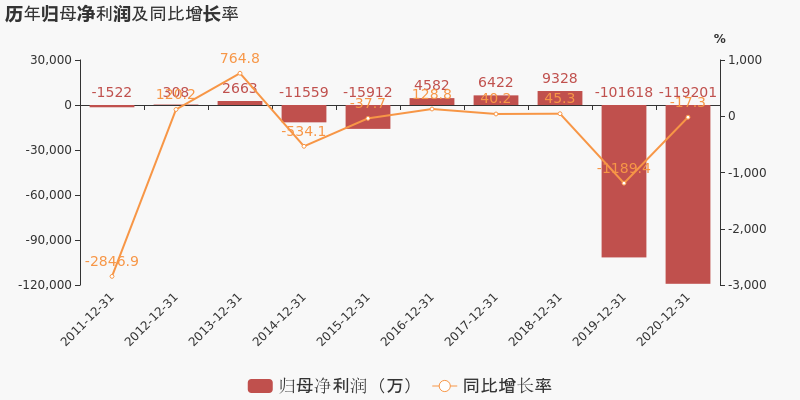

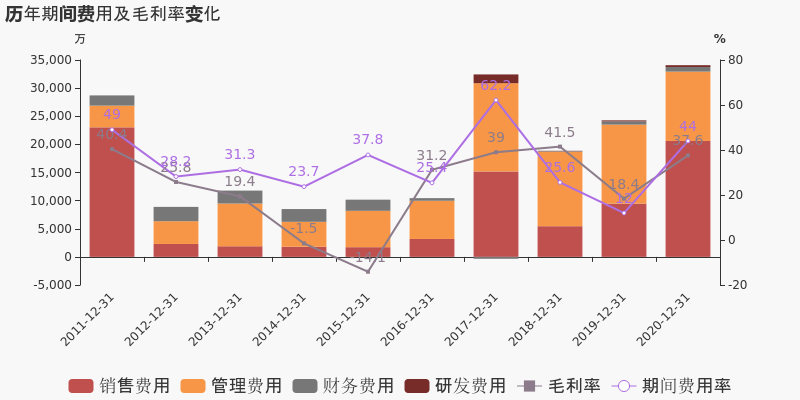

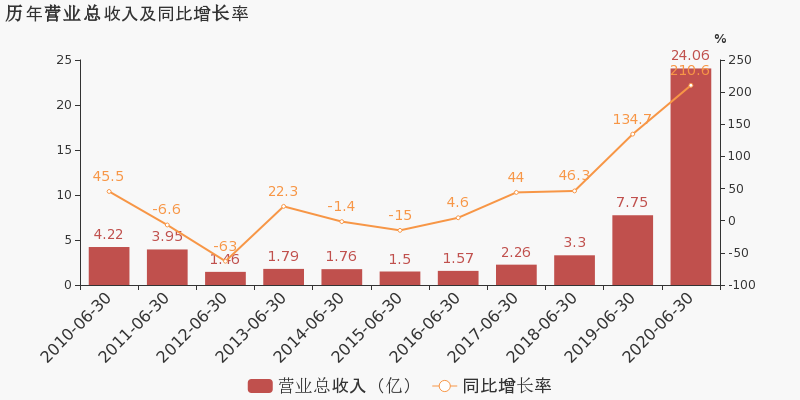

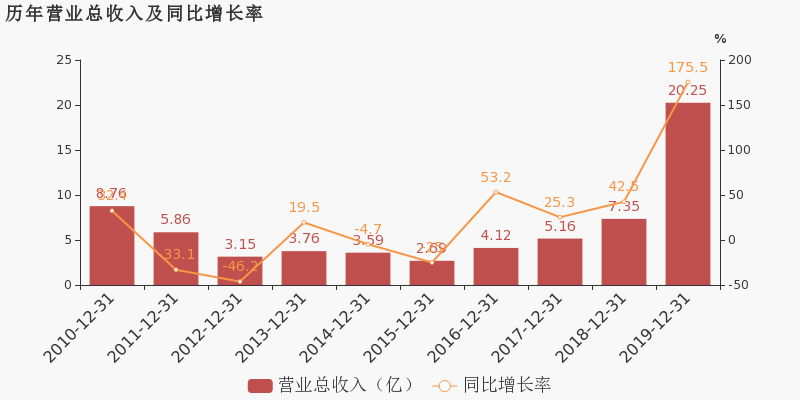

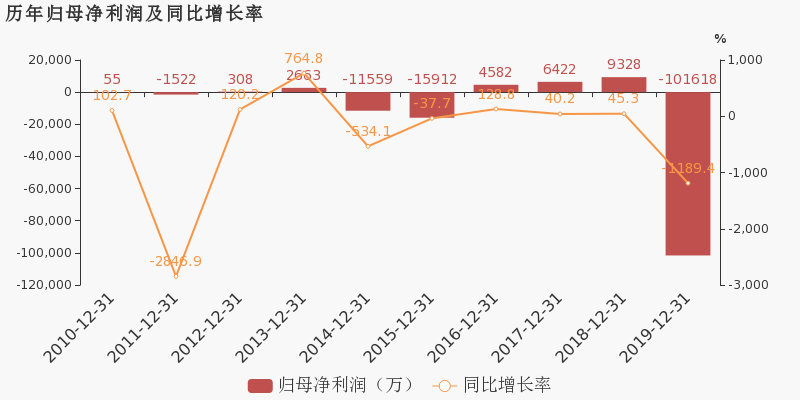

顺利办于2020年4月30日披露年报,公司2019年实现营业总收入20.3亿,同比增长175.5%,增幅创4年新高;实现归母净利润-10.2亿,上年同期为9328.2万元,未能维持盈利状态。20年一季度公司实现营业总收入10.9亿,同比增长184.1%;归母净利润1040.3万,同比下降85.4%。

期间费用率下降13.7%,费用管控效果显著,营业成本大幅上升284.2%,经营性现金流大幅上升202%

公司2019年营业成本16.5亿,同比增长284.2%,高于营业收入175.5%的增速,导致毛利率下降23.1%。期间费用率为12%,较去年下降13.7%,费用管控效果显著。经营性现金流大幅上升202%至1.6亿。公司本期研发投入为1683.7万,同比下降47.3%。研发投入资本化比例为89%,资本化比例较高。

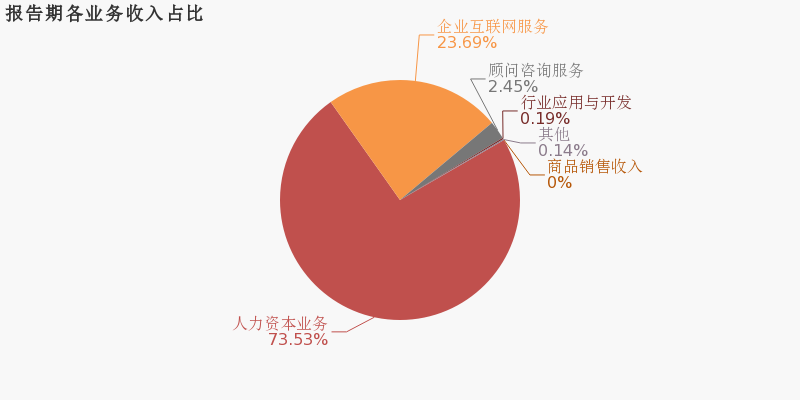

本期“人力资本业务”营收贡献较大

从业务结构来看,“人力资本业务”是企业营业收入的主要来源。具体而言,“人力资本业务”营业收入为14.9亿,营收占比为73.5%,毛利率为2.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】顺利办2020年一季度净利润1040万元 同比下降85.37%

【图解季报】顺利办2020年一季度净利润1040万元 同比下降85.37%

×2020-04-29 来源:东方财富Choice数据

顺利办4月30日最新公布的2020年一季报显示,其营业收入10.9亿元,同比增长184.06%;归属于上市公司股东的净利润1040万元,同比下降85.37%。基本每股收益0.0136元。

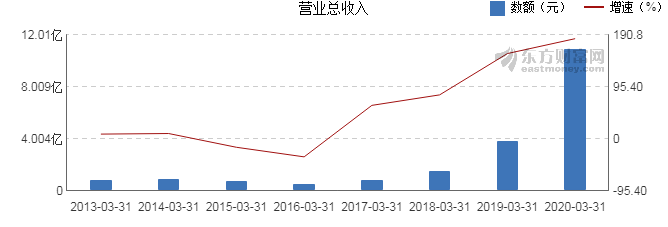

近年来,公司的业绩情况如下表所示:

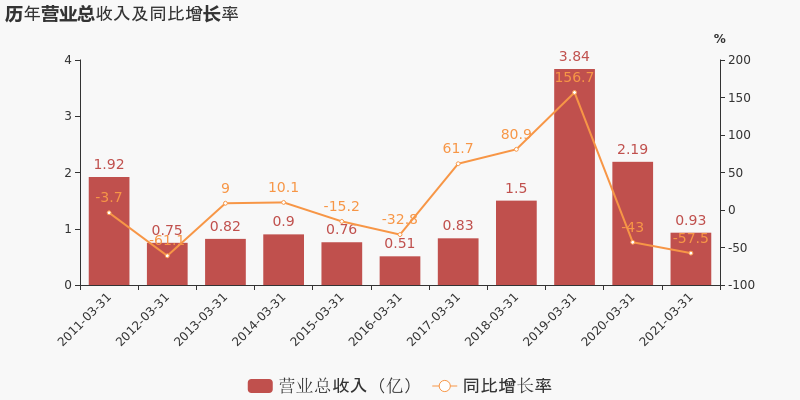

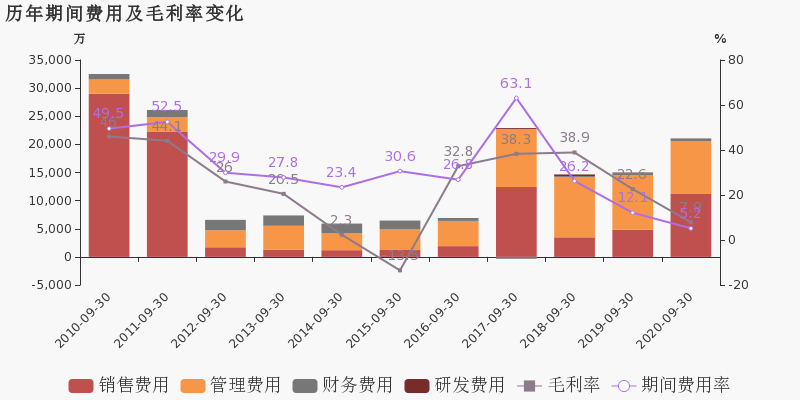

顺利办历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 10.9亿 184.06 1040万 -85.37 0.0136 2.18 -0.06 - 0.62 2019-12-31 20.3亿 175.46 -10.2亿 -1189.36 -1.327 2.17 0.21 - -44.91 2019-09-30 12.4亿 122.32 1.09亿 -65.41 0.1422 3.79 0.06 - 3.84 2019-06-30 7.75亿 134.7 9483万 57.92 0.1238 3.77 0.02 - 3.35 2019-03-31 3.84亿 156.74 7111万 71.88 0.0929 3.73 0 - 2.52 近8年来,该公司同期营业收入及增速情况如下图:

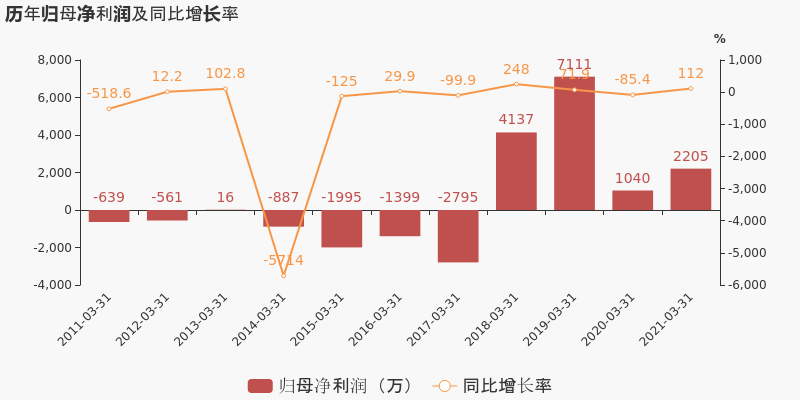

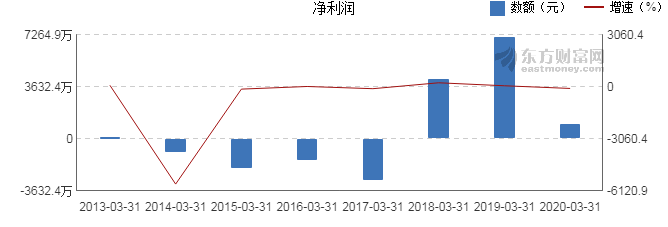

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月30日)

-

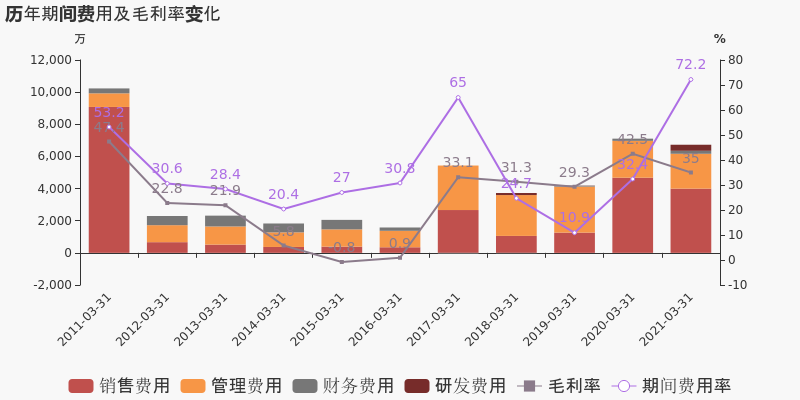

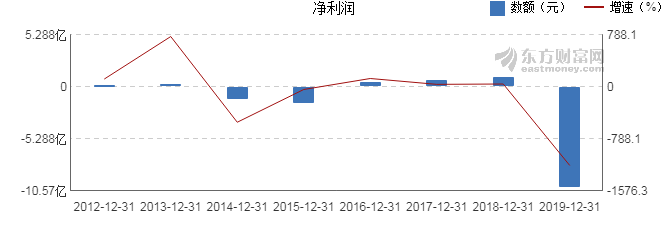

【图解年报】顺利办2019年净利润-10.2亿元 同比下降1189.36%

【图解年报】顺利办2019年净利润-10.2亿元 同比下降1189.36%

×2020-04-29 来源:东方财富Choice数据

顺利办4月30日最新公布的2019年年报显示,其营业收入20.3亿元,同比增长175.46%;归属于上市公司股东的净利润-10.2亿元,同比下降1189.36%。基本每股收益-1.327元。

近年来,公司的业绩情况如下表所示:

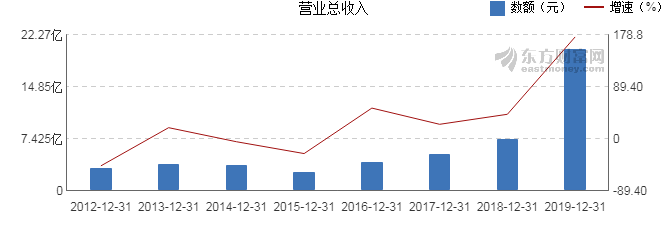

顺利办历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 10.9亿 184.06 1040万 -85.37 0.0136 2.18 -0.06 - 0.62 2019-12-31 20.3亿 175.46 -10.2亿 -1189.36 -1.327 2.17 0.21 - -44.91 2019-09-30 12.4亿 122.32 1.09亿 -65.41 0.1422 3.79 0.06 - 3.84 2019-06-30 7.75亿 134.7 9483万 57.92 0.1238 3.77 0.02 - 3.35 2019-03-31 3.84亿 156.74 7111万 71.88 0.0929 3.73 0 - 2.52 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

(一)报告期主要经营情况分析2019年对于公司而言,充满市场机会但又面临宏观经济风险和行业竞争挑战。一方面,在商事制度改革和“双创”的推动下,数量庞大且快速增长的中小微企业为企业服务市场提供了可观的市场需求。政策层面,2019年来随着《电子商务法》、《个人所得税法》的正式实行,《代理记账管理办法》和《会计基础工作规范》的修订,以及社保入税、金税三期等全国集中大数据税收征管手段加强,同时国家密集出台减费降税政策,“合规、降负、增利”的新记账报税服务需求持续涌现。另一方面,公司所处行业竞争日益激烈,从业机构快速增长,市场份额被分割的压力进一步增加。报告期内,公司创新迭代精算+、办+等线上应用,不断完善管理应用系统,优化管理流程,全面应用于百城千店体系,通过科技+数据的能力,不断迭代竞争壁垒,构建企业服务生态闭环。同时,为加强公司内部协同提升工作效率,根据公司发展战略需要,调整内部管理架构,形成“前台-中台-后台”管理机制,打破不同部门间的壁垒,促进管理扁平化,不断加强企业互联网服务的灵活性和响应速度,为客户提供更加透明、更加快捷、更加优质的服务。

(注:数据来源东方财富Choice数据,截至2020年4月30日)

-

(10-31)顺利办连续三日收于年线之上

(10-31)顺利办连续三日收于年线之上

×2019-10-31 来源:东方财富Choice数据

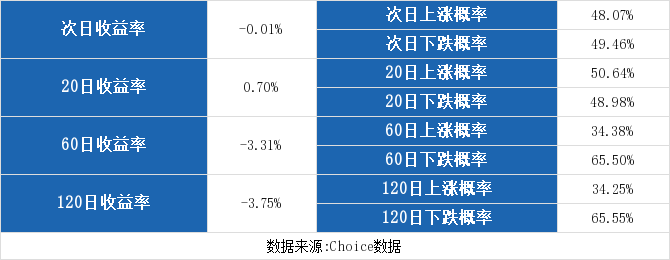

2019年10月31日,顺利办A股开盘6.50元,全日大涨6.68%,股价收报7.03元。自2019年10月29日以来,顺利办收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,顺利办股价前一次连续三日收于年线之上为今年的2月27日,当日收盘价为7.10元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,顺利办共计实现2次连续三日收于年线之上。但2次均未能成功连续上涨,次日股价均遭遇不同程度的回调,其中次日最大跌幅为4.66%。

市场统计

统计2018年5月9日至2019年5月8日的全市场数据,东方财富Choice数据显示,共有3174只个股连续三日收与年线之上6272次,其中3015次第二日股价上涨,3102次股价下跌,155次股价无变动,全市场次日平均收益率为-0.01%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.70%、-3.31%、-3.75%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST顺利财务信息

*ST顺利主要指标

-

每股收益 -0.07元

-

每股净资产 -0.39元

-

每股资本公积金 2.55元

-

每股未分配利润 -3.87元

-

每股经营现金流 -0.03元

-

净资产收益率ROE -18.55%

-

总资产报酬率ROA -12.03%

利润表

-

营业总收入 2160.21万

-

营业利润 -4125.39万

-

净利润 -5107.45万

-

营业收入同比增长率 -83.56%

-

净利润同比增长 68.37%

资产负债表

-

资产总计 3.96亿

-

负债合计 6.65亿

-

股东权益合计 -2.68亿

现金流量表

-

经营活动产生的现金流量净额 -2561.38万

-

投资活动产生的现金流量净额 -4007.95万

-

筹资活动产生的现金流量净额 -410.96万

股东结构

*ST顺利股本结构

-

总股本 7.66亿股

-

流通股份 7.66亿股

-

股东人数 28809户较上期变化-3779户

-

人均持股 2.66万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 连良桂 | 16.78% | 未变 |

| 彭聪 | 7.31% | 减持 |

| 百达永信投资有限公司 | 5.96% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 连良桂 | 16.78% | 未变 |

| 彭聪 | 10.2% | 未变 |

| 百达永信投资有限公司 | 5.96% | 未变 |

| 青海省国有资产投资管理有限公司 | 4.72% | 未变 |

| 西宁城市投资管理有限公司 | 2.27% | 未变 |

| 顺利办控股有限公司 | 2.23% | 未变 |

| 杭州霖诺资产管理有限公司-霖诺鼎丰二号私募证券投资基金 | 1.7% | 新进 |

| 浙江自贸区顺利办资产管理合伙企业(有限合伙) | 1.62% | 未变 |

| 新疆久大供应链有限公司 | 0.72% | 新进 |

| 深圳华涵投资控股有限公司 | 0.65% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 17:31:00

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!