退市厦华上市公司信息

股票代码

600870.SH

厦门华侨电子股份有限公司所从事的主要业务为电子通讯产品的小额供应链贸易业务,通过参与目标客户(生产资质较好,但目前融资能力受制于资产规模、管理规范、融资环境等因素的生产型中小企业)的贸易链条,为其提供供应链服务内容,目前服务内容主要是为其代采产品,即根据客户提出的采购委托,以自身名义购入商品,最终将商品销售给客户或客户指定的购买商,并通过赚取商品价差获得利润。

公司相关概念

退市厦华介绍

扫码开户交易

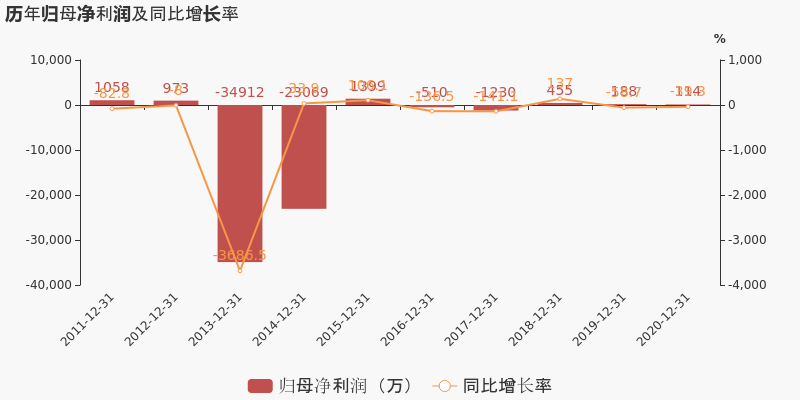

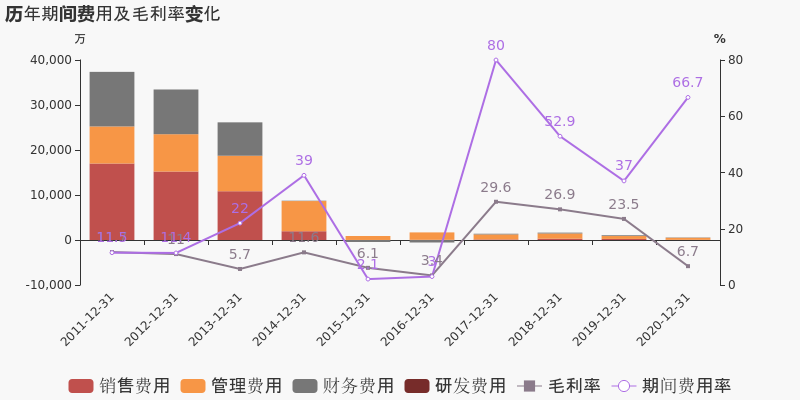

退市厦华主营收入构成

退市厦华行业对比

退市厦华相关基金

重仓基金

暂无数据

退市厦华公司信息

退市厦华公司新闻

-

两市9月29日成交1.08万亿,29股涨停(附10大活跃股)

两市9月29日成交1.08万亿,29股涨停(附10大活跃股)

×2021-09-29 来源:东方财富Choice数据

一、量看市场交易

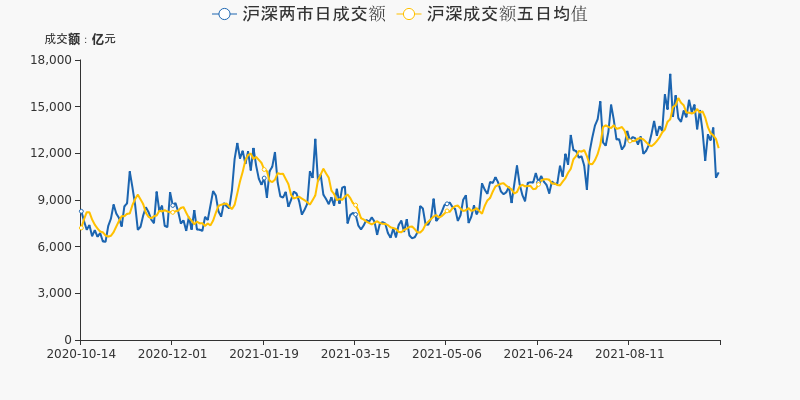

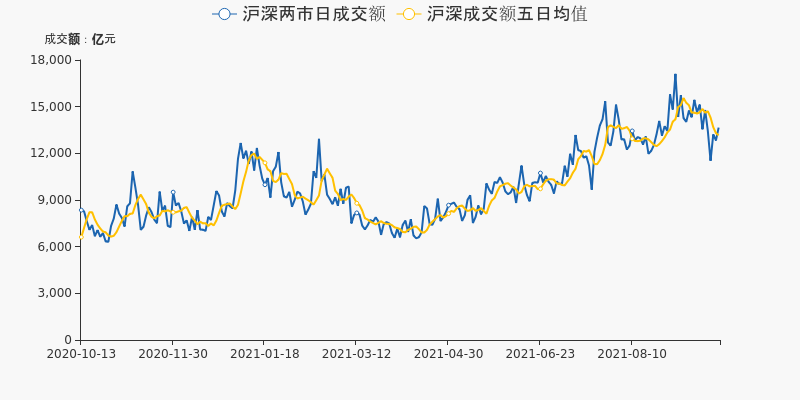

9月29日,沪深两市总计成交额为10802.71亿元,相较前一交易日的10475.45亿元上升3.12%,两市成交额连续第49个交易日超过1万亿元,再度刷新最长历史记录。但是当日A股成交额依然低于五日均值,尚未突破放量。

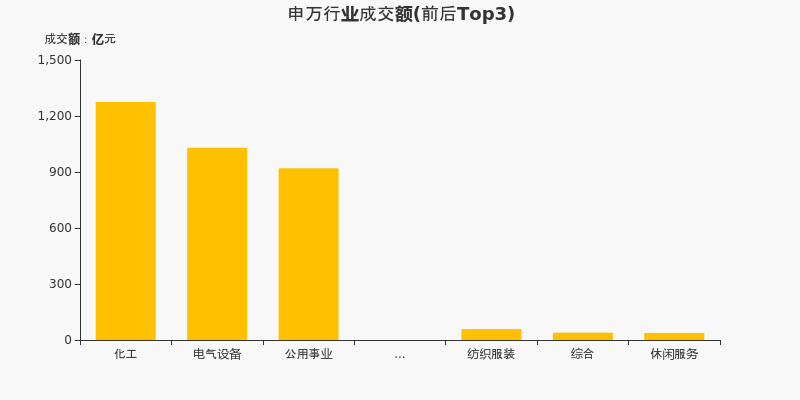

从申万一级行业来看,9月29日成交额最高的行业为化工,全日成交额达到1275.29亿元,占两市当日成交额的11.81%。跟踪热点成交行业,当日成交前三的行业分别为化工、电气设备、公用事业,前一交易日为化工、公用事业、电气设备,电气设备、公用事业、化工行业连续两日位居行业成交额前三。

个股方面,天齐锂业当日摘下成交额最高的桂冠,全日成交79.51亿元。成交额前十的个股集中于稀有金属、饮料制造、电力行业,TOP3个股分别为天齐锂业、贵州茅台、太阳能。

二、价寻两市偏好

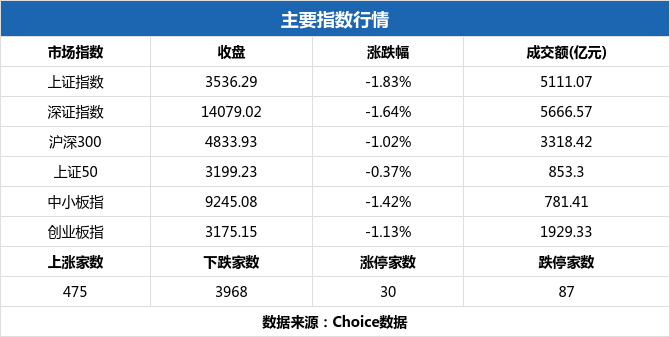

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌1.83%,当日收于3536.29点。深证成指下跌1.64%,创业板指下跌1.13%。

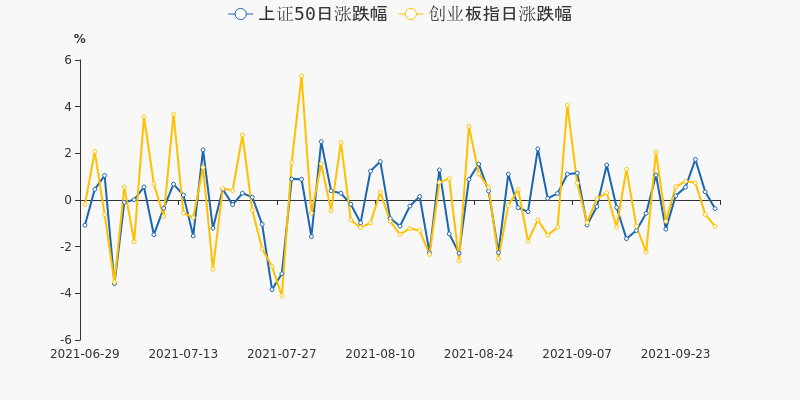

9月29日,上证50下跌0.37%,创业板指下跌1.13%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

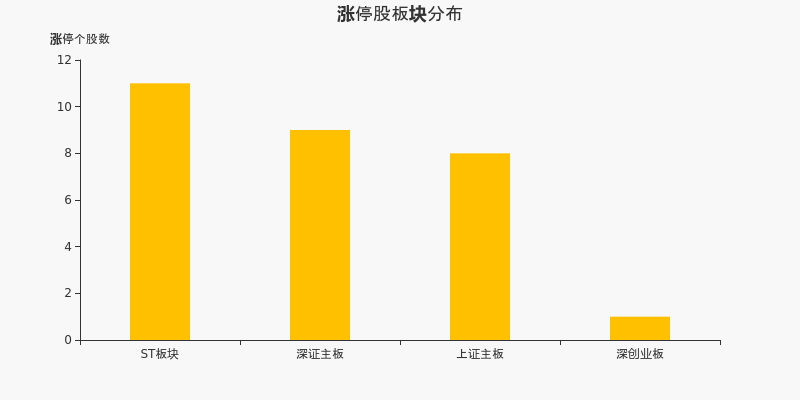

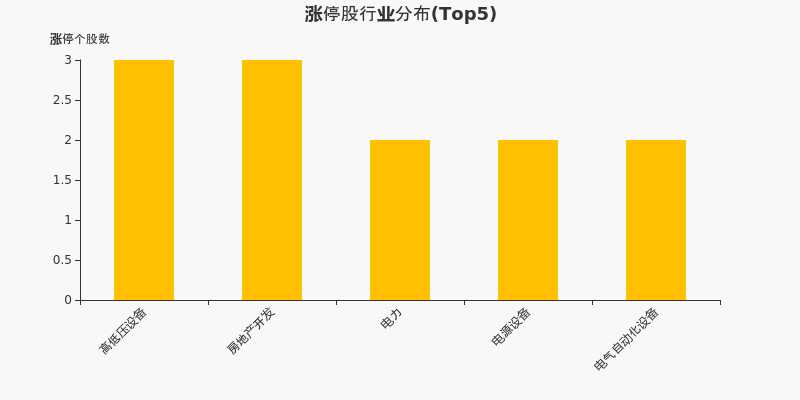

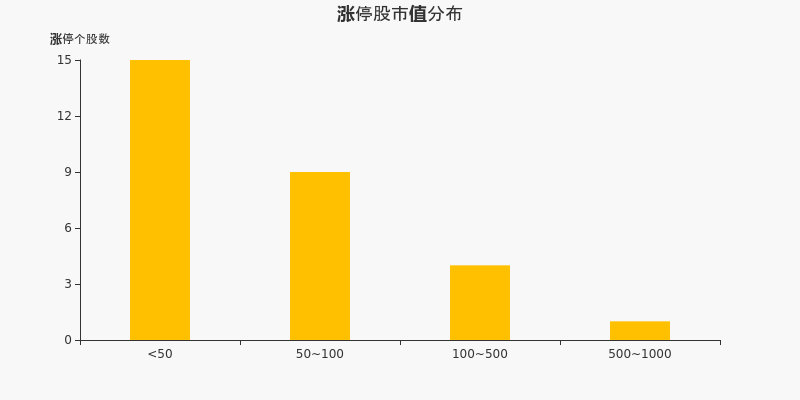

9月29日,沪深两市共计29只股票涨停。其中闽东电力收获四连板,当日封板成功。*ST众应三连板,钧达股份二连板。前期连续涨停的*ST厦华当日开板,从9月23日至9月28日共计实现四连板。

从涨停股板块分布来看,ST板块的涨停个股为11家,位居所有板块之首。深证主板次之,共计涨停9只个股。

从行业分布来看,当日涨停个股多集中于房地产开发、高低压设备等行业。高低压设备当日涨停个股数最多,共计涨停3家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停15只个股。50亿至100亿市值的小盘股次之,共有9家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

9月29日,上证指数收于3536.29点,向下破位3600整数关口,前日指数曾有一定的上扬,上探3602.22点后今日重返3600点之下。Choice数据显示,当日沪市共计成交5111.07亿元,从近一个月筹码分布来看,大盘下方支撑线3528点,上方阻力线3635点,关注指数区间运行和突破情况。

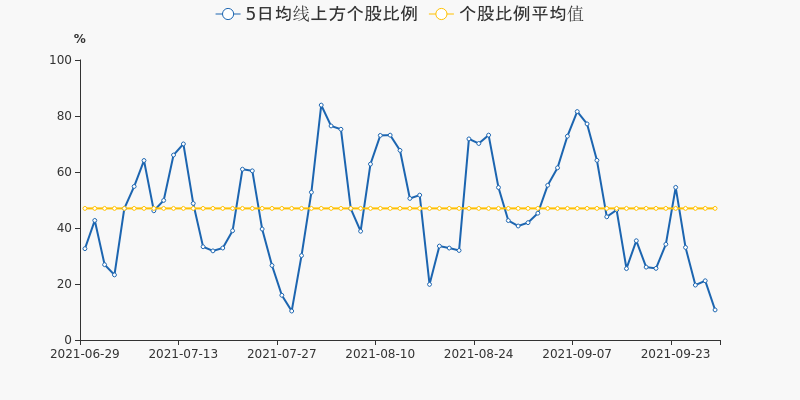

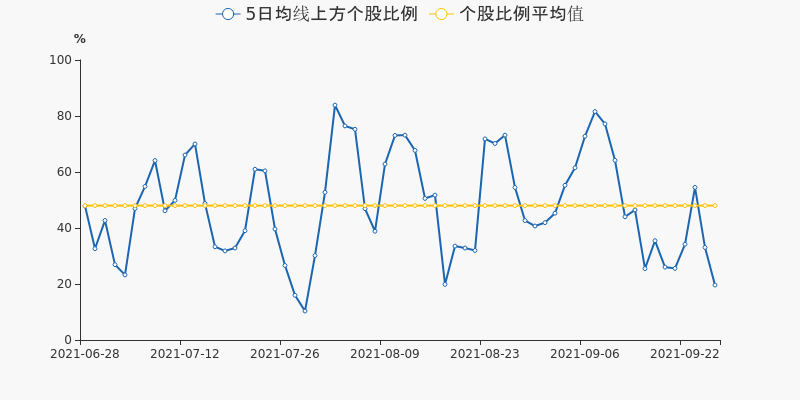

跟踪个股的均线分布,9月29日,沪深两市共有481只个股收盘价运行于周线(5日均线)之上,占总个股数的10.74%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为687、1631只,占总个股数的15.35%、36.43%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为19.61%、21.15%、10.74%。近期市场较为弱势,不足三成的个股运行于5日均线之上,总体比例低位运行,今日反转下探,在未见底之前短期内建议空仓观望,伺机把握波段内的建仓机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市9月27日成交1.37万亿,48股涨停(附10大活跃股)

两市9月27日成交1.37万亿,48股涨停(附10大活跃股)

×2021-09-27 来源:东方财富Choice数据

一、量看市场交易

9月27日,沪深两市总计成交额为13693.34亿元,相较前一交易日的12870.66亿元上升6.39%。当日A股成交额高于五日均值,市场交易额逐渐上升。

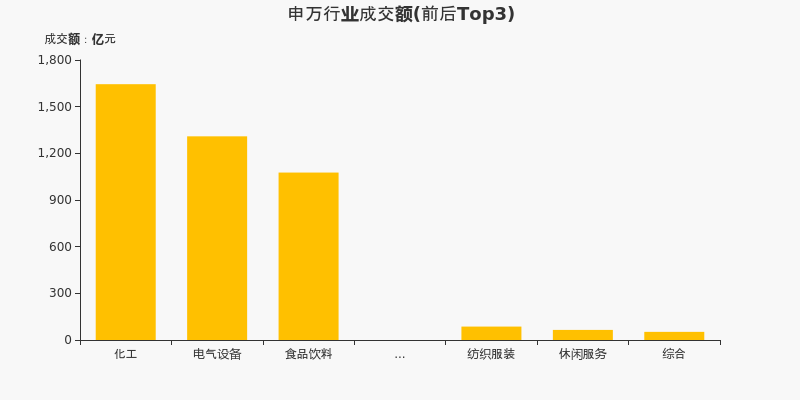

从申万一级行业来看,9月27日成交额最高的行业为化工,全日成交额达到1644.52亿元,占两市当日成交额的12.01%。跟踪热点成交行业,当日成交前三的行业分别为化工、电气设备、食品饮料,前一交易日为化工、电气设备、有色金属,电气设备、化工行业连续两日位居行业成交额前三。

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交232.71亿元。成交额前十的个股集中于稀有金属、电源设备、饮料制造行业,TOP3个股分别为贵州茅台、五粮液、北方稀土。

二、价寻两市偏好

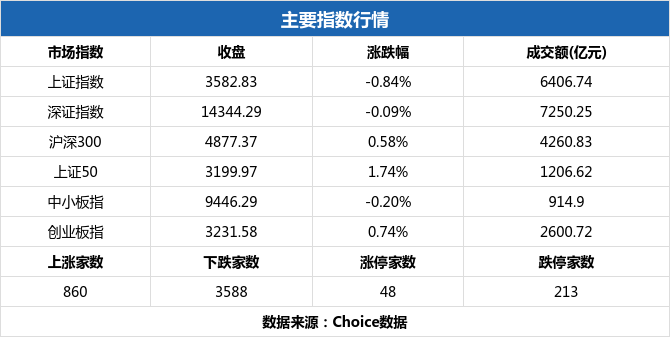

今日A股三大指数有涨有跌,其中上证指数下跌0.84%,当日收于3582.83点。深证成指下跌0.09%,创业板指上涨0.74%。

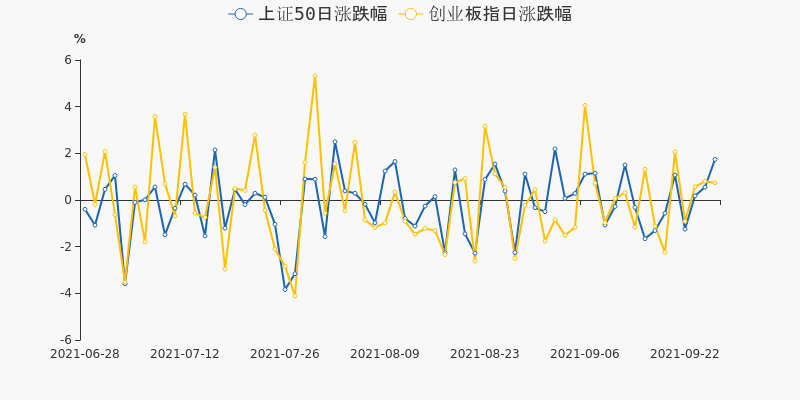

9月27日,上证50上涨1.74%,创业板指上涨0.74%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

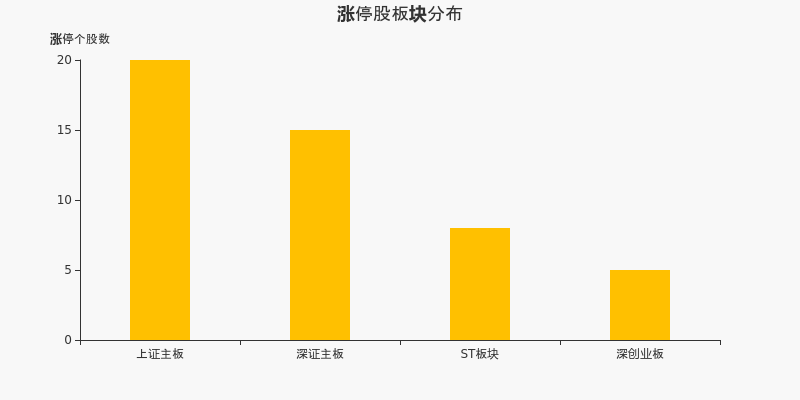

9月27日,沪深两市共计48只股票涨停。其中*ST厦华收获三连板,当日封板成功。闽东电力二连板,上柴股份二连板。前期连续涨停的广宇发展当日开板,从9月6日至9月24日共计实现13连板。

从涨停股板块分布来看,上证主板的涨停个股为20家,位居所有板块之首。深证主板次之,共计涨停15只个股。

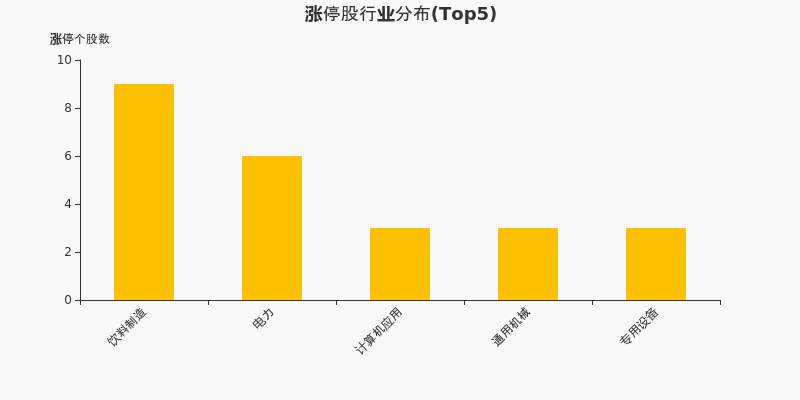

从行业分布来看,当日涨停个股多集中于饮料制造、电力等行业。饮料制造当日涨停个股数最多,共计涨停9家股票。

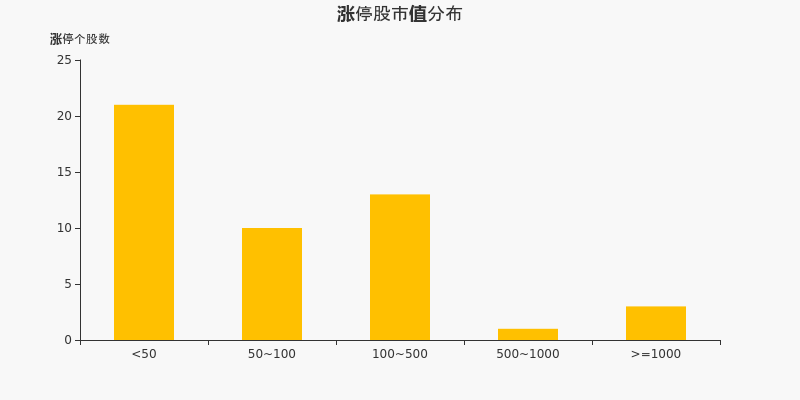

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停21只个股。100亿至500亿市值的中小盘股次之,共有13家A股涨停。当日有3只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

9月27日,上证指数收于3582.83点,向下破位3600整数关口,此前上证综指于3600-3700的区间内运行7日,今日指数走弱下探。Choice数据显示,当日沪市共计成交6406.74亿元,从近一个月筹码分布来看,大盘下方支撑线3562点,上方阻力线3649点,关注指数区间运行和突破情况。

跟踪个股的均线分布,9月27日,沪深两市共有876只个股收盘价运行于周线(5日均线)之上,占总个股数的19.61%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1008、1964只,占总个股数的22.56%、43.96%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为54.51%、33.06%、19.61%。近期市场较为弱势,不足三成的个股运行于5日均线之上,总体比例低位运行,今日继续下探,在未见底之前短期内建议空仓观望,伺机把握波段内的建仓机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

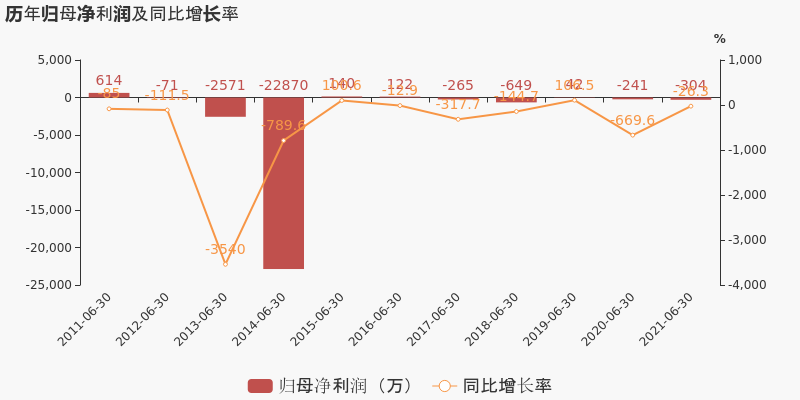

【图解中报】*ST厦华:2021上半年归母净利润为-304万元,同比延续亏损态势

【图解中报】*ST厦华:2021上半年归母净利润为-304万元,同比延续亏损态势

×2021-08-30 来源:东方财富Choice数据

*ST厦华于2021年8月31日披露中报,公司2021上半年实现营业总收入456.2万,同比下降26.8%;实现归母净利润-303.8万,上年同期为-240.5万元,亏损幅度扩大。

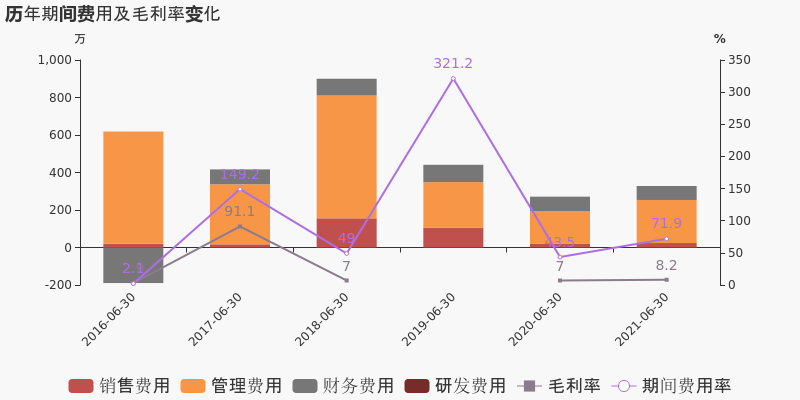

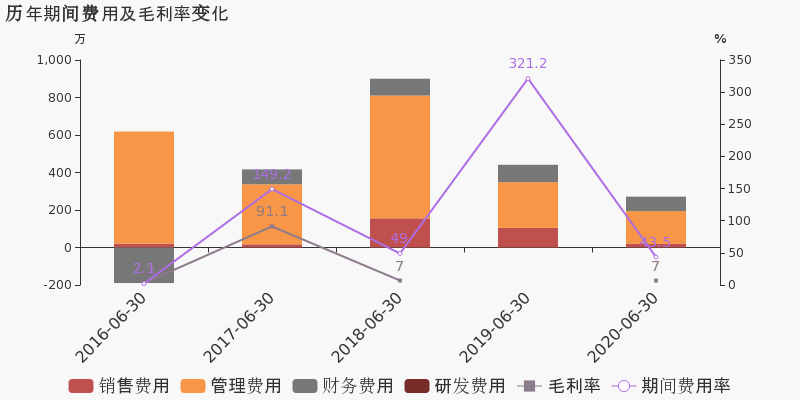

期间费用率升高28.4%,对公司业绩形成拖累,经营性现金流大幅下降205.3%

公司2021半年度营业成本418.9万,同比下降27.8%,高于营业收入26.8%的下降速度,毛利率上升1.2%。期间费用率为71.9%,较上年升高28.4%,对公司业绩形成拖累。经营性现金流由313.8万下降至-330.3万,同比下降205.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

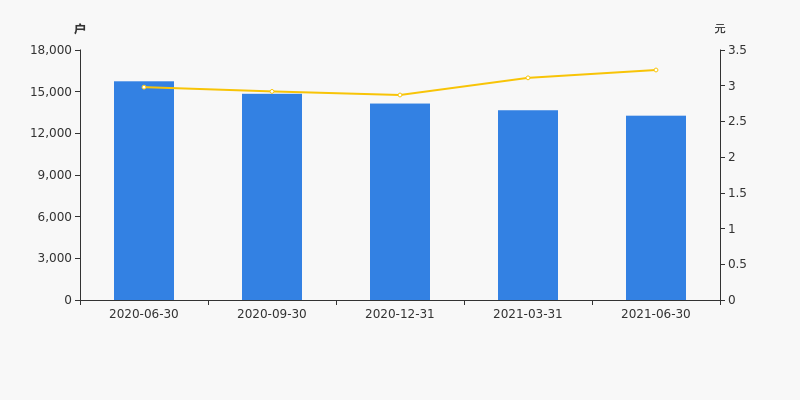

*ST厦华股东户数下降2.87%,户均持股12.7万元

*ST厦华股东户数下降2.87%,户均持股12.7万元

×2021-08-30 来源:东方财富Choice数据

*ST厦华2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为1.33万户,较上期(2021年3月31日)减少392户,减幅为2.87%。

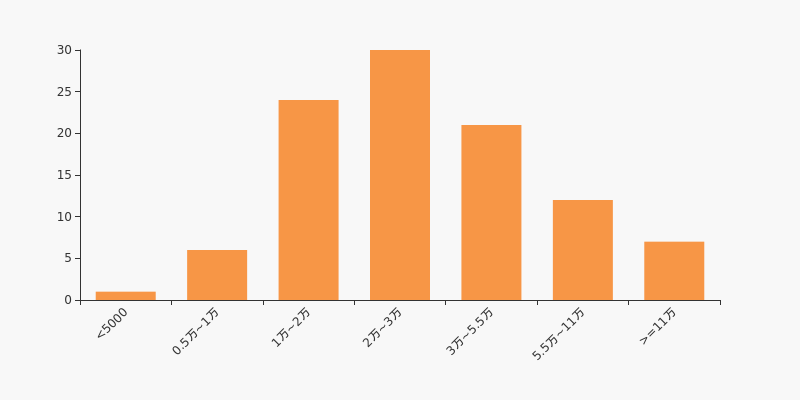

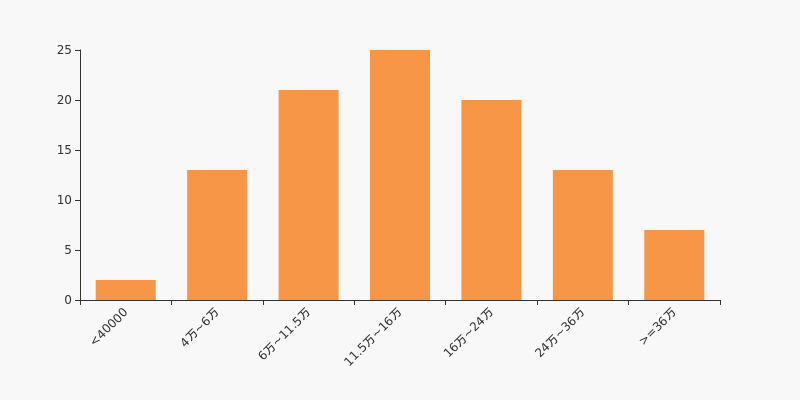

*ST厦华股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日商贸零售行业上市公司平均股东户数为4.17万户。其中,公司股东户数处于2万~3万区间占比最高,为29.70%。

商贸零售行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为15.73%。2020年6月30日至2021年6月30日区间股价上涨8.05%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为5.23亿股,且均为流通股。户均持有流通股数量由上期的3.83万股上升至3.94万股,户均流通市值12.7万元。

户均持股金额

*ST厦华户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,商贸零售行业A股上市公司平均户均持有流通股市值为21.92万元。其中,24.75%的公司户均持有流通股市值在11.5万~16万区间内,*ST厦华也处在该区间范围内。

商贸零售行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST厦华半年涨12.2%,跑赢大盘

年中盘点:*ST厦华半年涨12.2%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST厦华报收于3.22元,较2020年末的2.87元上涨12.2%。1月4日,*ST厦华盘中最低价报2.80元,股价触及上半年最低点,3月19日股价最高见3.56元,最高点相较于年初最大涨幅达到24.04%。上半年共计6次涨停收盘,3次跌停收盘。*ST厦华当前最新总市值16.85亿元,在电子信息板块市值排名118/120,在两市A股市值排名4235/4445。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST厦华:2021年一季度归母净利润为-127万元,亏损同比扩大

【图解季报】ST厦华:2021年一季度归母净利润为-127万元,亏损同比扩大

×2021-04-29 来源:东方财富Choice数据

ST厦华于2021年4月30日披露一季报,公司2021年一季度实现营业总收入302.6万,同比下降33.5%;实现归母净利润-126.9万,上年同期为-57万元,亏损幅度扩大。

期间费用率升高18.8%,对公司业绩形成拖累,经营性现金流大幅上升140.2%

公司2021一季度营业成本280.7万,同比下降25.3%,低于营业收入33.5%的下降速度,毛利率下降10.1%。期间费用率为50.3%,较上年升高18.8%,对公司业绩形成拖累。经营性现金流大幅上升140.2%至862.4万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】ST厦华:2020年归母净利润下降39.3%,小于营收降幅

【图解年报】ST厦华:2020年归母净利润下降39.3%,小于营收降幅

×2021-04-29 来源:东方财富Choice数据

ST厦华于2021年4月30日披露年报,公司2020年实现营业总收入850.6万,同比下降70.1%,降幅较去年同期扩大;实现归母净利润114万,同比下降39.3%,降幅较去年同期收窄。2021年一季度公司实现营业总收入302.6万,同比下降33.5%;归母净利润-126.9万,上年同期为-57万,亏损幅度扩大。

期间费用率升高29.7%,对公司业绩形成拖累,营业成本大幅下降

公司2020年营业成本793.7万,同比下降63.5%,低于营业收入70.1%的下降速度,毛利率下降16.8%。期间费用率为66.7%,较上年升高29.7%,对公司业绩形成拖累。

本期“贸易”营收贡献较大

从业务结构来看,“贸易”是企业营业收入的主要来源。具体而言,“贸易”营业收入为850.6万,营收占比为100%,毛利率为6.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST厦华:2020年前三季度归母净利润为-339万元,亏损同比扩大

ST厦华:2020年前三季度归母净利润为-339万元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

ST厦华于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入633.6万,同比下降50.3%,降幅较去年同期扩大;实现归母净利润-339万,上年同期为-69.2万元,亏损幅度扩大。报告期内,公司毛利率为7.9%,同比降低16.2个百分点,净利率为-53.7%,同比降低43.6个百分点。

经营性现金流大幅上升142.4%

公司2020三季度营业成本583.4万,同比下降39.6%,低于营业收入50.3%的下降速度,毛利率下降16.2%。期间费用率为59.4%,较上年升高1%。经营性现金流由-549万增加至233万,同比上升142.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST厦华2020年前三季度净利润-339万元 同比下降390.15%

【图解季报】ST厦华2020年前三季度净利润-339万元 同比下降390.15%

×2020-10-29 来源:东方财富Choice数据

ST厦华10月30日最新公布的2020年三季报显示,前三季度营业收入634万元,同比下降50.29%;归属于上市公司股东的净利润-339万元,同比下降390.15%。基本每股收益-0.0065元。

近年来,公司的业绩情况如下表所示:

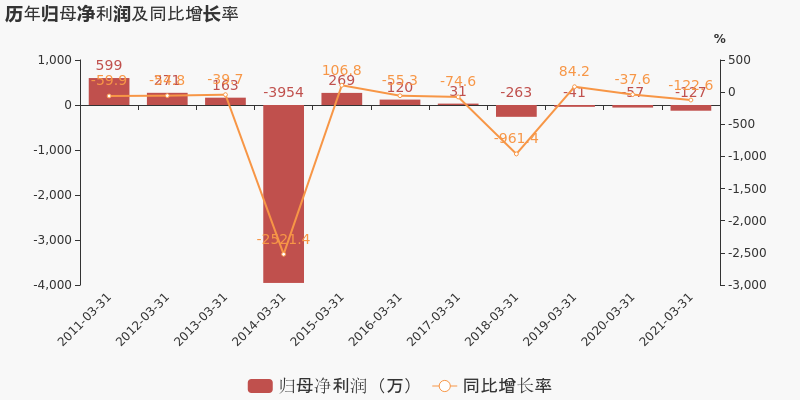

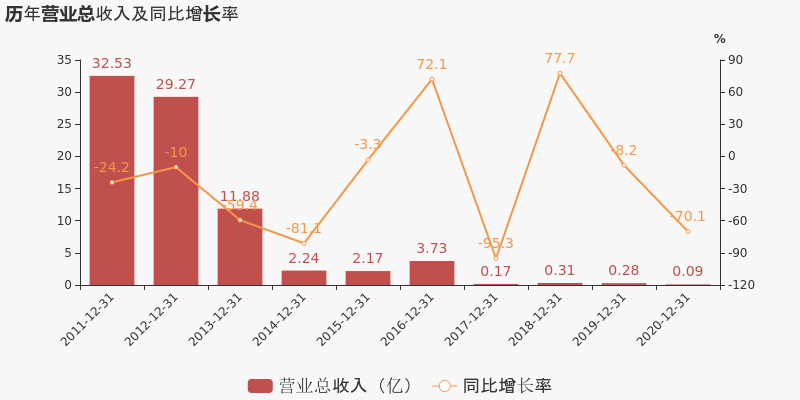

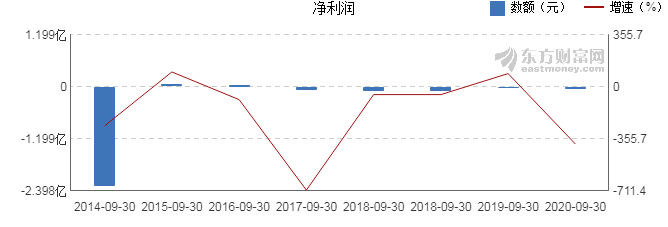

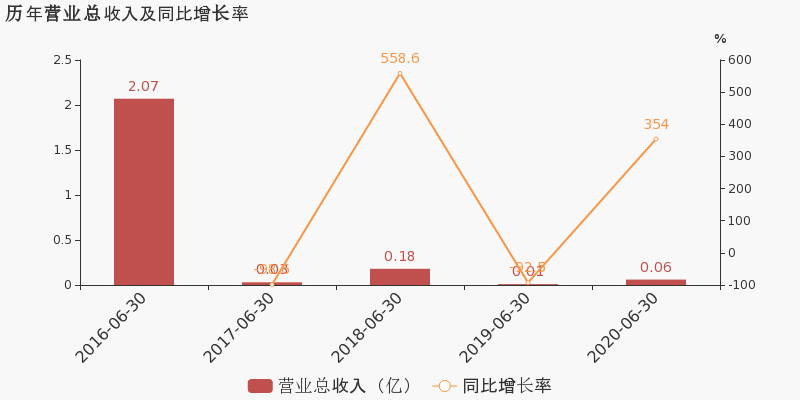

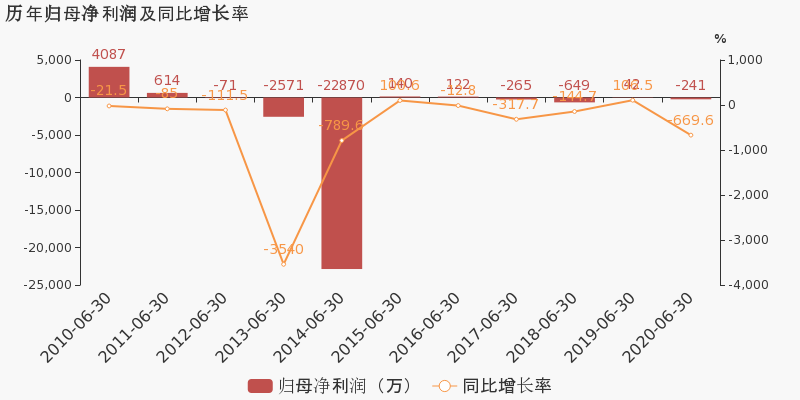

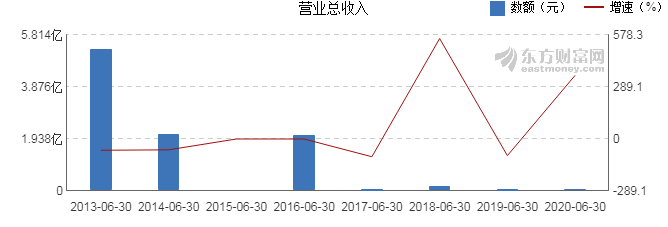

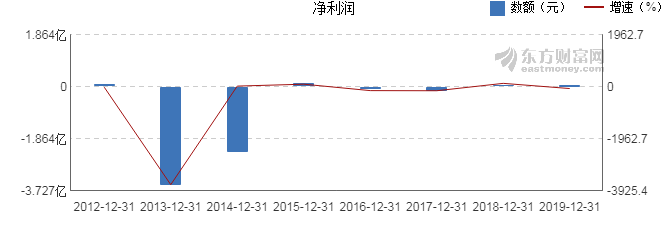

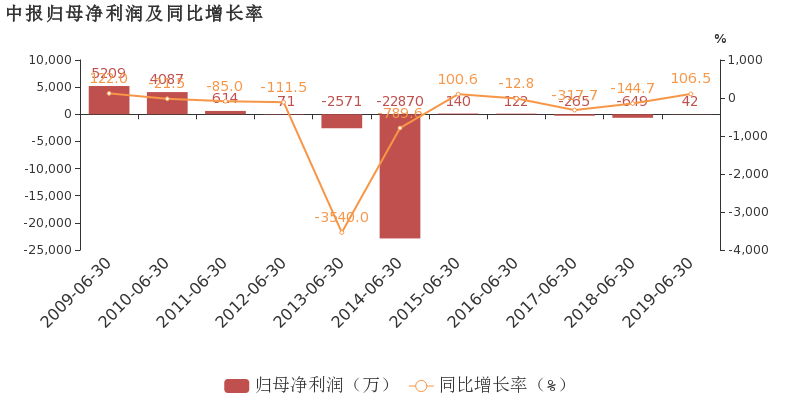

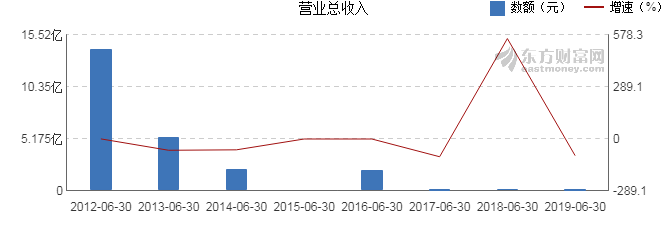

ST厦华历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 634万 -50.29 -339万 -390.15 -0.0065 0.01 0 - -39.01 2020-06-30 624万 354.03 -241万 -669.61 -0.0046 0.02 0.01 - -25.82 2020-03-31 455万 509.38 -57.0万 -37.62 -0.0011 0.02 0.01 - -5.57 2019-12-31 2844万 -8.16 188万 -58.74 0.0036 0.02 -0.01 - 20.09 2019-09-30 1275万 -40.21 -69.2万 91.69 -0.0013 0.02 -0.01 - -8.5 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月30日)

-

ST厦华:2020上半年归母净利润同比盈转亏,亏损合计约241万元

ST厦华:2020上半年归母净利润同比盈转亏,亏损合计约241万元

×2020-08-29 来源:东方财富Choice数据

ST厦华于2020年8月29日披露中报,公司2020上半年实现营业总收入623.5万,同比增长354%;实现归母净利润-240.5万,上年同期为42.2万元,未能维持盈利状态。报告期内,公司毛利率为7%,基本维持上年水平,净利率为-38.8%,同比降低52.3个百分点。

期间费用率下降277.7%,费用管控效果显著,经营性现金流大幅上升133.2%

期间费用率为43.5%,较去年下降277.7%,费用管控效果显著。经营性现金流由-944.1万增加至313.8万,同比上升133.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST厦华2020年上半年净利润-241万元 同比下降669.61%

【图解中报】ST厦华2020年上半年净利润-241万元 同比下降669.61%

×2020-08-28 来源:东方财富Choice数据

ST厦华8月29日最新公布的2020年中报显示,其营业收入624万元,同比增长354.03%;归属于上市公司股东的净利润-241万元,同比下降669.61%。基本每股收益-0.0046元。

近年来,公司的业绩情况如下表所示:

ST厦华历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 624万 354.03 -241万 -669.61 -0.0046 0.02 0.01 - -25.82 2020-03-31 455万 509.38 -57.0万 -37.62 -0.0011 0.02 0.01 - -5.57 2019-12-31 2844万 -8.16 188万 -58.74 0.0036 0.02 -0.01 - 20.09 2019-09-30 1275万 -40.21 -69.2万 91.69 -0.0013 0.02 -0.01 - -8.5 2019-06-30 137万 -92.53 42.2万 106.51 0.0008 0.02 -0.02 - 4.9 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

一、经营情况的讨论与分析业务经营情况报告期内,公司积极推进资源整合,调整公司业务结构,并积极尝试拓展新的业务。期间主要从事农产品贸易业务。报告期内,公司实现营业收入623.50万元,实现归属上市公司股东的净利润-240.53万元,归属于上市公司股东的扣除非经常性损益的净利润-189.31万元。

(注:数据来源东方财富Choice数据,截至2020年8月29日)

-

【图解年报】ST厦华2019年净利润188万元 同比下降58.74%

【图解年报】ST厦华2019年净利润188万元 同比下降58.74%

×2020-04-28 来源:东方财富Choice数据

ST厦华4月29日最新公布的2019年年报显示,其营业收入2844万元,同比下降8.16%;归属于上市公司股东的净利润188万元,同比下降58.74%。基本每股收益0.0036元。

近年来,公司的业绩情况如下表所示:

ST厦华历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 455万 509.38 -57.0万 -37.62 -0.0011 0.02 0.01 - -5.57 2019-12-31 2844万 -8.16 188万 -58.74 0.0036 0.02 -0.01 - 20.09 2019-09-30 1275万 -40.21 -69.2万 91.69 -0.0013 0.02 -0.01 - -8.5 2019-06-30 137万 -92.53 42.2万 106.51 0.0008 0.02 -0.02 - 4.9 2019-03-31 74.7万 -95.73 -41.4万 84.24 -0.0008 0.01 -0.01 - -5.11 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

公司年报披露的营业收入按产品分类情况如下图:

经营评述

报告期内,公司积极推进资源整合,调整公司业务结构,并积极尝试拓展新的业务。期间主要从事农产品贸易业务及教育信息化服务业务。报告期内,公司实现营业收入2,843.93万元,实现归属上市公司股东的净利润187.87万元,归属于上市公司股东的扣除非经常性损益的净利润-246.02万元。(一)行业格局和趋势(二)公司发展战略(三)经营计划为了进一步改善公司可持续经营能力,公司经营管理团队将积极推进各项资源的整合,结合公司未来发展方向,调整公司业务结构;同时引进优秀管理人才及专业的业务人员,积极尝试拓展新的盈利能力较强的可持续发展业务,提升公司整体盈利能力。(四)可能面对的风险1、2020年1月份爆发的新型冠状病毒疫情对全国范围的整体经济运行造成一定影响。疫情持续期间,国内餐饮消费市场清淡,终端消费能力普遍下降,导致公司相关批发业务销售放缓,价格下行;同时,公司委托代理采购的海外商品,亦因国外疫情的影响延期发货,导致上游供应商货源紧张。鉴于此,对公司相关业务的开展产生了一定影响。而对于影响程度将取决于疫情防控的持续时间。

(注:数据来源东方财富Choice数据,截至2020年4月29日)

-

ST厦华:2019年度财报被出具带强调事项段的无保留意见的审计报告

ST厦华:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-28 来源:东方财富Choice数据

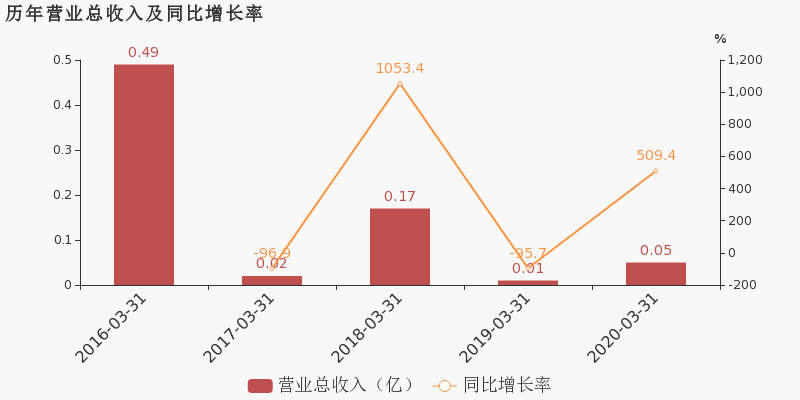

ST厦华于2020年4月29日披露年报,公司2019年实现营业总收入2843.9万,同比下降8.2%;实现归母净利润187.9万,同比下降58.7%。20年一季度公司实现营业总收入454.9万,同比增长509.4%;归母净利润-57万,上年同期为-41.4万,亏损幅度扩大。

期间费用率下降15.9%,费用管控效果显著,经营性现金流大幅下降178.6%

公司2019年营业成本2174.9万,同比下降3.9%,低于营业收入8.2%的下降速度,毛利率下降3.4%。期间费用率为37%,较去年下降15.9%,费用管控效果显著。经营性现金流由852.2万下降至-670.2万,同比下降178.6%。

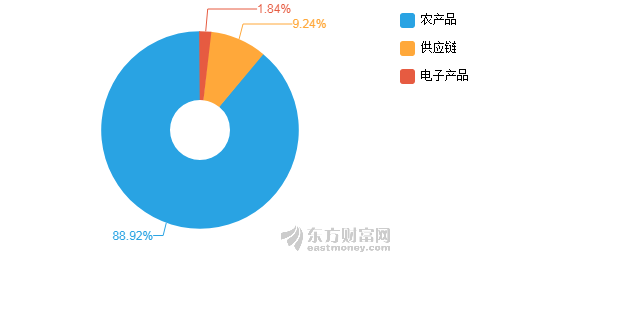

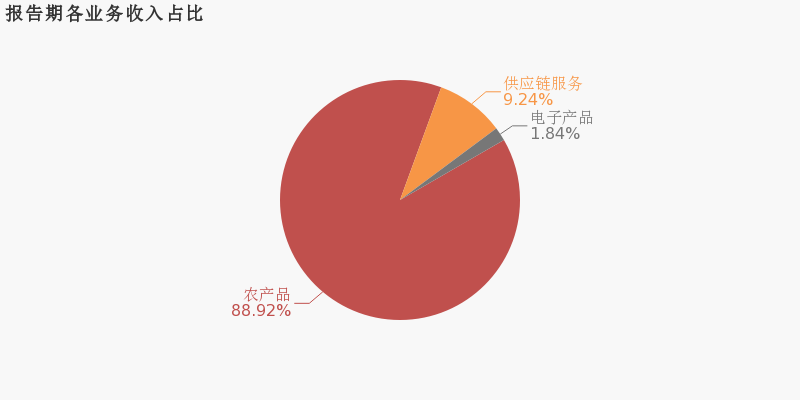

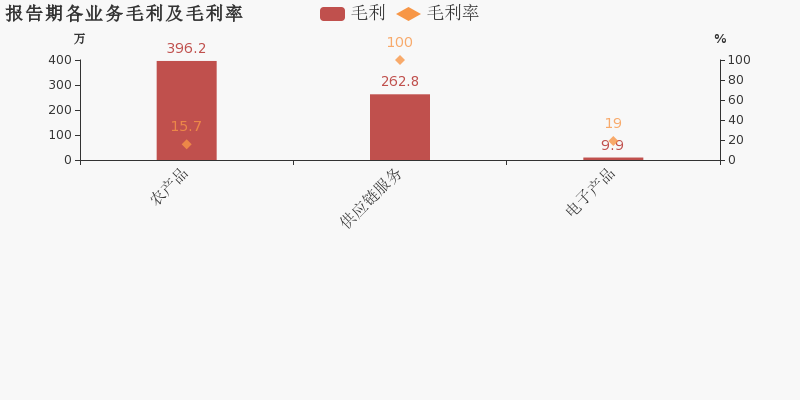

本期“农产品”营收贡献较大

从业务结构来看,“农产品”是企业营业收入的主要来源。具体而言,“农产品”营业收入为2528.7万,营收占比为88.9%,毛利率为15.7%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST厦华:2020年一季度归母净利润为-57万元,同比延续亏损态势

ST厦华:2020年一季度归母净利润为-57万元,同比延续亏损态势

×2020-04-28 来源:东方财富Choice数据

ST厦华于2020年4月29日披露一季报,公司2020年一季度实现营业总收入454.9万,同比增长509.4%;实现归母净利润-57万,上年同期为-41.4万元,亏损幅度扩大。报告期内,公司毛利率为17.4%,基本维持上年水平,净利率为-12.7%,同比提高42.8个百分点。

期间费用率下降250.1%,费用管控效果显著,经营性现金流大幅上升176.5%

期间费用率为31.5%,较去年下降250.1%,费用管控效果显著。经营性现金流由-469.4万增加至359万,同比上升176.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST厦华 :2019前三季度归母净利润为-69.2万,亏损同比大幅收窄

ST厦华 :2019前三季度归母净利润为-69.2万,亏损同比大幅收窄

×2019-10-30 来源:东方财富Choice数据

ST厦华于2019年10月31日披露三季报,公司2019年前三季度实现营业总收入1274.6万,同比下降40.2%;实现归母净利润-69.2万,上年同期为-831.9万元,亏损幅度收窄。报告期内,公司毛利率为24.2%,同比提高8.4个百分点,净利率为-10.1%,同比提高29.3个百分点。

期间费用率升高3.7%,对公司业绩形成拖累,经营性现金流大幅下降160.3%

公司2019三季度营业成本966.6万,同比下降46.2%,高于营业收入40.2%的下降速度,毛利率上升8.4%。期间费用率为58.4%,较上年升高3.7%,对公司业绩形成拖累。经营性现金流由910.1万下降至-549万,同比下降160.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-10)ST厦华连续三日收于年线之上,前次最大涨幅23.34%

(10-10)ST厦华连续三日收于年线之上,前次最大涨幅23.34%

×2019-10-10 来源:东方财富Choice数据

2019年10月10日,ST厦华A股开盘3.38元,全日小涨0.59%,股价收报3.40元。自2019年10月8日以来,ST厦华收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,ST厦华股价前一次连续三日收于年线之上为今年的8月29日,当日收盘价为3.17元(前复权)。此后股价实现了4连涨,并持续19日站在支撑价位3.17元之上。于2019年9月16日达到期间最高价,实现最大涨幅23.34%。

历史回测

回溯近一年股价,ST厦华共计实现4次连续三日收于年线之上。历史数据显示,次日股价涨多跌少,共计实现上涨3次,最大涨幅为2.96%;遭遇下跌1次,跌幅为5.13%。

市场统计

统计2018年4月13日至2019年4月12日的全市场数据,东方财富Choice数据显示,共有3125只个股连续三日收与年线之上6346次,其中3045次第二日股价上涨,3142次股价下跌,159次股价无变动,全市场次日平均收益率为-0.01%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.16%、-3.32%、-4.70%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(8-29)ST厦华连续三日收于年线之上,前次最大涨幅11.18%

(8-29)ST厦华连续三日收于年线之上,前次最大涨幅11.18%

×2019-08-29 来源:东方财富Choice数据

2019年8月29日,ST厦华A股开盘3.20元,全日下跌3.35%,股价收报3.17元。自2019年8月27日以来,ST厦华收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,ST厦华股价前一次连续三日收于年线之上为今年的6月26日,当日收盘价为3.04元(前复权)。此后股价实现了3连涨,并持续27日站在支撑价位3.04元之上。于2019年7月17日达到期间最高价,实现最大涨幅11.18%。

历史回测

回溯近一年股价,ST厦华共计实现3次连续三日收于年线之上。历史数据显示,次日股价涨多跌少,共计实现上涨2次,最大涨幅为2.96%;遭遇下跌1次,跌幅为5.13%。

市场统计

统计2018年3月9日至2019年3月8日的全市场数据,东方财富Choice数据显示,共有2565只个股连续三日收与年线之上5111次,其中2453次第二日股价上涨,2533次股价下跌,125次股价无变动,全市场次日平均收益率为-0.01%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为2.27%、-1.95%、-5.22%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST厦华:2019上半年同比扭亏,非经常性损益贡献利润

ST厦华:2019上半年同比扭亏,非经常性损益贡献利润

×2019-07-30 来源:东方财富Choice数据

ST厦华于2019年7月30日披露中报,公司2019上半年实现营业总收入137.3万,同比下降92.5%;实现归母净利润42.2万,上年同期为-648.6万元,同比扭亏为赢。报告期内,公司净利率为13.5%,同比提高51.5个百分点。

报告期内,非经常性损益合计181.9万元,对净利润影响较大。扣除非经常性损益后归母净利润为-139.7万元,较上年同期-789.7万元的亏损大幅收窄。同时,管理费用同比降低62.8%,助利润扭亏为赢。

期间费用率升高272.2%,对公司业绩形成拖累,经营性现金流大幅下降180.1%

公司2019半年度期间费用率为321.2%,较上年升高272.2%,对公司业绩形成拖累。期间费用合计达441.1万,同比下降51%。其中销售费用为104.8万,同比下降32.7%;管理费用为243.7万,同比下降62.8%;财务费用为92.7万,同比上升3.3%。经营性现金流由1179.3万下降至-944.1万,同比下降180.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST厦华2019年上半年净利润42.2万元 同比增长106.51%

【图解中报】ST厦华2019年上半年净利润42.2万元 同比增长106.51%

×2019-07-29 来源:东方财富网

ST厦华7月30日最新公布的2019年中报显示,其营业收入137万元,同比下降92.53%;归属于上市公司股东的净利润42.2万元,同比增长106.51%。基本每股收益0.0008元。公司最新分配方案为不分配不转增。

近年来,公司的业绩情况如下表所示:

ST厦华历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-06-30 137万 -92.53 42.2万 106.51 0.0008 0.02 -0.02 - 4.9 2019-03-31 74.7万 -95.73 -41.4万 84.24 -0.0008 0.01 -0.01 - -5.11 2018-12-31 3096万 77.73 455万 137.02 0.0087 0.02 0.02 - 74.58 2018-09-30 2132万 502.55 -832万 -52.06 -0.0159 -0.01 0.02 - 0 2018-06-30 1838万 558.55 -649万 -144.72 -0.0124 -0.01 0.02 - 0 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

报告期内,公司积极推进资源整合,调整公司产业结构,同时积极尝试拓展新的业务。期间主要从事教育信息化服务业务及农产品贸易业务。报告期内,公司实现营业收入137.33万元,实现归属上市公司股东的净利润42.23万元,归属于上市公司股东的扣除非经常性损益的净利润-139.68万元。

(注:数据来源东方财富Choice数据,截至2019年7月30日)

退市厦华财务信息

退市厦华主要指标

-

每股收益 0元

-

每股净资产 0.02元

-

每股资本公积金 4.37元

-

每股未分配利润 -5.49元

-

每股经营现金流 -0.1元

-

净资产收益率ROE 20.17%

-

总资产报酬率ROA 3.16%

利润表

-

营业总收入 1.35亿

-

营业利润 483.31万

-

净利润 363.03万

-

营业收入同比增长率 1.24万%

-

净利润同比增长 183.56%

资产负债表

-

资产总计 2.2亿

-

负债合计 2.05亿

-

股东权益合计 1488.72万

现金流量表

-

经营活动产生的现金流量净额 -5300.16万

-

投资活动产生的现金流量净额 -15.13万

-

筹资活动产生的现金流量净额 1979.52万

股东结构

退市厦华股本结构

-

总股本 5.23亿股

-

流通股份 5.23亿股

-

股东人数 12092户较上期变化-641户

-

人均持股 4.33万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳市力信达科技有限公司 | 13.84% | 未变 |

| 赣州鑫域投资管理有限公司 | 11.31% | 未变 |

| 王春芳 | 5% | 未变 |

| 朱文 | 2.01% | 增持 |

| 孟慧娟 | 1.6% | 增持 |

| 唐资江 | 1.43% | 新进 |

| 唐建平 | 1.28% | 增持 |

| 朱向军 | 1.19% | 增持 |

| 王锦山 | 1.06% | 新进 |

| 法国兴业银行 | 1.03% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳市力信达科技有限公司 | 13.84% | 未变 |

| 赣州鑫域投资管理有限公司 | 11.31% | 未变 |

| 王春芳 | 5% | 未变 |

| 朱文 | 2.01% | 增持 |

| 孟慧娟 | 1.6% | 增持 |

| 唐资江 | 1.43% | 新进 |

| 唐建平 | 1.28% | 增持 |

| 朱向军 | 1.19% | 增持 |

| 王锦山 | 1.06% | 新进 |

| 法国兴业银行 | 1.03% | 减持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-25 23:21:58

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!