庞大集团上市公司信息

股票代码

601258.SH

庞大汽贸集团股份有限公司(以下简称:庞大集团或公司)是国内大型汽车经销商和中国500强企业。2011年4月28日,庞大集团在上海证券交易所正式挂牌上市,成为国内第一家通过IPO实现登陆A股的汽贸集团。上市以来,公司各项业务蓬勃发展,业绩逐年增长。连续14年跻身中国企业500强,名列2018中国企业500强第240位,同时名列2018中国服务业企业500强第93位。截至目前,公司拥有各类车型经营网点386家,主要经营:奔驰、一汽奥迪、一汽大众、一汽丰田、上汽大众、斯巴鲁、东风本田、东风日产、北京现代、阿斯顿马丁、巴博斯等30多个乘用车品牌。经销规模居全国前列,占据了汽车经销市场的主导地位,核心竞争优势凸显。追溯庞大集团的发展历程,公司先后独创性地推出汽车消费信贷新模式——冀东模式;全新的汽车品牌营销——斯巴鲁模式;合资创办中国第一大汽车租赁企业——庞大欧力士(中国);创立汽车流通行业首家电商——庞大汽车电子商城;创造性地开展车展经济;推出庞大上门保养业务,为车主提供最适合的个性化车辆服务,打造“移动的4S店”;2014年公司开始销售新能源汽车,成为起步最早、站位最高的新能源汽车经销商,同时以新能源经销为依托,带动分时租赁、叮叮约车、物流用车、充电桩搭建、旅游房车等关联业务的发展;2020年,公司引入国民运力作为战略股东,将聚焦城市公共服务电动化和智能化领域,采用创新的“城市公共交通电动化”商业模式,努力将庞大集团打造成消费者首选的汽车全生命周期服务商。庞大集团在不断发展壮大的同时,一直以追求卓越、回报社会为永恒目标,培树了“诚信、笃行、敬业、创新”的企业精神和“以人为本,客户至上”的经营理念。公司连续多年蝉联当地第一纳税大户,累计安排就业近4万人,支持各地公益事业等累计捐资近4000万元。庞大集团曾先后被授予“全国质量服务诚信示范企业”、“全国优秀汽车经销商”、“全国十佳商用车经销商”、“超级汽车营销集团”、“改革开放30年中国汽车流通行业最具影响力十大经销集团”、“全国就业与社会保障先进民营企业”等荣誉称号,连续多年被金融机构评为“AAA级信用企业”和“最守信用贷款企业”。2014年,集团首次荣登世界汽车品牌百强榜,作为唯一入选的汽车经销商集团,排名第50位,品牌价值达17亿美元;在2018年中国新零售百强排行榜TOP100中,排名第21位。2020年初,突如其来的疫情对汽车经销行业产生重大冲击,庞大集团在新一届董事会的领导下,上下同心,众志成城,各经营单位迅速恢复经营,各项业务恢复顺利,企业资产结构不断的优化,融资能力逐步恢复,经营业绩均领先于行业水平。面对未来的发展,新庞大更加坚定理想,牢记使命,在国家支持民营企业发展政策的鼓舞下,必将重塑在汽车销售服务领域中民营企业的领军标杆。承载着时代赋予的使命,庞大人团结乐观,积极进取,庞大集团——这艘汽车经销行业的航母,正在乘风破浪,勇立潮头,向着更加美好的明天奋力前进!

公司相关概念

庞大集团介绍

扫码开户交易

庞大集团主营收入构成

庞大集团行业对比

庞大集团相关基金

重仓基金

暂无数据

同概念基金

暂无数据

庞大集团公司信息

庞大集团公司新闻

-

【图解中报】庞大集团:2021上半年归母净利润同比翻12倍,费用管控见成效

【图解中报】庞大集团:2021上半年归母净利润同比翻12倍,费用管控见成效

×2021-08-24 来源:东方财富Choice数据

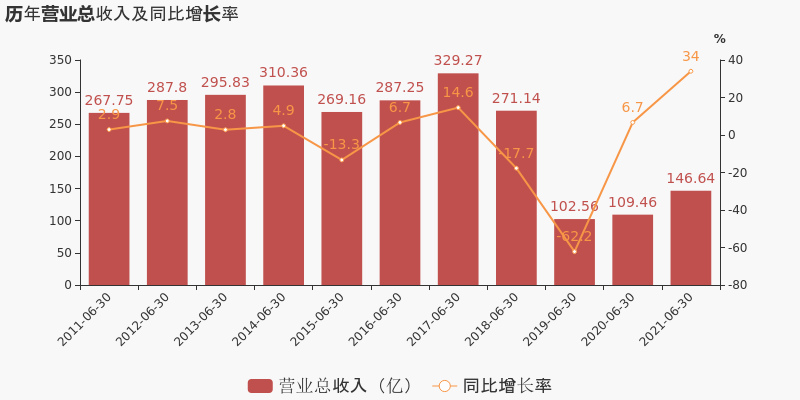

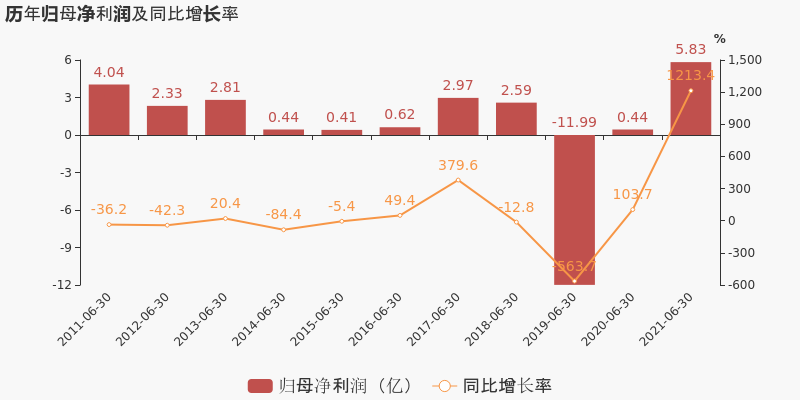

庞大集团于2021年8月25日披露中报,公司2021上半年实现营业总收入146.6亿,同比增长34%;实现归母净利润5.8亿,同比增长1213.4%;每股收益为0.06元。

期间费用率下降2.1%,费用控制合理,经营性现金流近两期均为负

公司2021半年度营业成本136.2亿,同比增长38.3%,高于营业收入34%的增速,导致毛利率下降2.9%。期间费用率为7.8%,较去年下降2.1%,费用控制合理。经营性现金流近两期均为负,本期为-3.6亿,上期为-10亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

庞大集团股东户数增加465户,户均持股7.15万元

庞大集团股东户数增加465户,户均持股7.15万元

×2021-08-24 来源:东方财富Choice数据

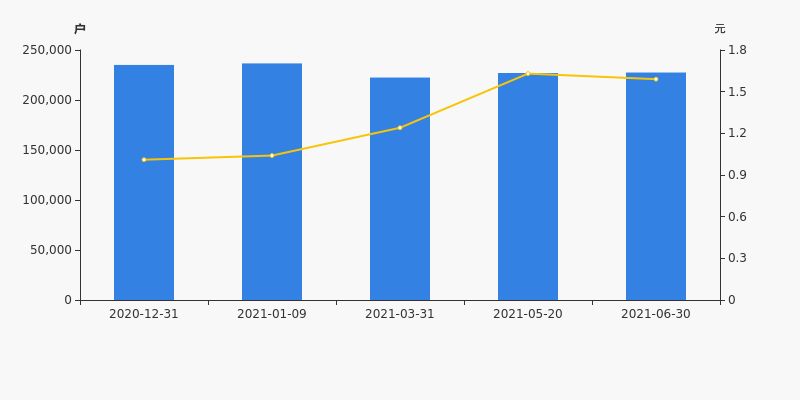

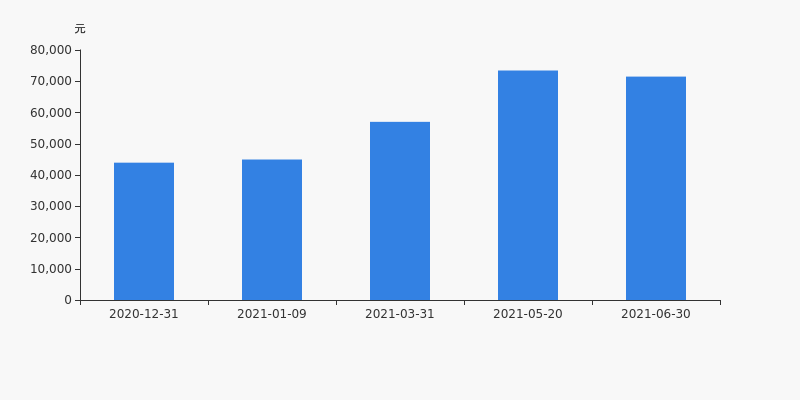

庞大集团2021年8月25日在半年度报告中披露,截至2021年6月30日公司股东户数为22.75万户,较上期(2021年5月20日)增加465户,增幅为0.20%。

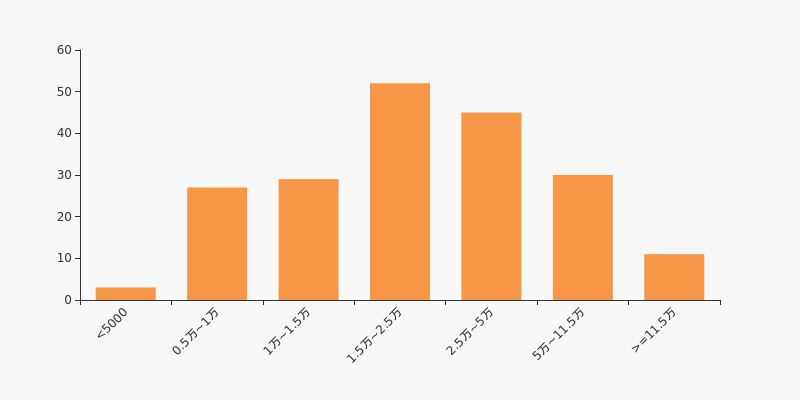

庞大集团股东户数高于行业平均水平。根据Choice数据,截至2021年6月30日汽车行业上市公司平均股东户数为3.91万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为26.40%。

汽车行业股东户数分布

股东户数与股价

2020年12月31日至今,公司股东户数有所下降,区间跌幅为3.23%。2020年12月31日至2021年6月30日区间股价上涨57.43%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为102.27亿股,且均为流通股。户均持有流通股数量由上期的4.51万股下降至4.5万股,户均流通市值7.15万元。

户均持股金额

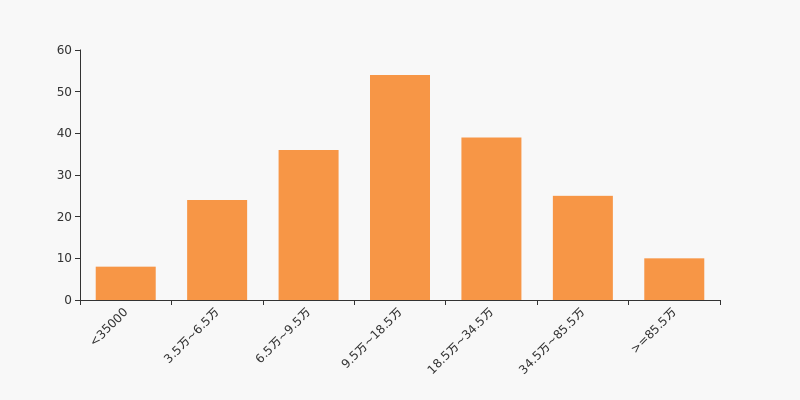

庞大集团户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,汽车行业A股上市公司平均户均持有流通股市值为26.56万元。其中,27.41%的公司户均持有流通股市值在9.5万~18.5万区间内。

汽车行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

庞大集团:预计2021年半年度归母净利润为5.13亿至6.13亿元

庞大集团:预计2021年半年度归母净利润为5.13亿至6.13亿元

×2021-07-22 来源:东方财富Choice数据

2021年7月23日,庞大集团发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为5.13亿至6.13亿元,同比增长1056.37%至1281.78%;扣除非经常性损益后的净利润为-1.3亿至-8000万元,同比亏损减少18.25%至49.69%。

业绩变动原因

本报告期主营业务状况与上年同期基本一致,未对经营业绩的变动产生实质性影响。主要为处置子公司股权或资产产生的收益增加。

行业业绩情况

截至2021年7月23日,汽车-汽车服务行业总计11家公司中,已有4家公司发布2021年半年度业绩预告。其中,4家预喜,占比100.00%,行业预告归母净利润均值为5.64亿元,预告归母净利润增速均值为458.94%。庞大集团预计归母净利润中值为5.63亿元,低于行业平均水平,目前行业排名第2;预计归母净利润增速中值为1169.08%,高于行业增速平均水平,目前预计增速名列行业第1。

汽车-汽车服务行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600297 广汇汽车 2021-07-08 预增 15.03亿 16.03亿 15.53亿 2 601258 庞大集团 2021-07-23 预增 5.13亿 6.13亿 5.63亿 3 603377 东方时尚 2021-07-21 预增 8000.00万 1.10亿 9500.00万 4 000025 特力A 2021-07-13 预增 3800.00万 4900.00万 4350.00万 数据来源:Choice数据 汽车-汽车服务行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 601258 庞大集团 2021-07-23 预增 1056.37 1281.78 1169.08 2 603377 东方时尚 2021-07-21 预增 309.84 463.52 386.68 3 600297 广汇汽车 2021-07-08 预增 200.00 220.00 210.00 4 000025 特力A 2021-07-13 预增 48.50 91.48 69.99 数据来源:Choice数据 此外,汽车-汽车服务行业有3家公司披露了扣非归母经利润,行业预告扣非归母净利润均值为4.57亿元,预告扣非归母净利润增速均值为113.97%。庞大集团预计扣非归母净利润中值为-1.05亿元,低于行业平均水平,目前行业排名第3;预计扣非归母净利润增速中值为33.97%,低于行业增速平均水平,目前预计增速名列行业第2。

汽车-汽车服务行业预计扣非归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600297 广汇汽车 2021-07-08 预增 13.57亿 14.57亿 14.07亿 2 603377 东方时尚 2021-07-21 扭亏 5500.00万 8500.00万 7000.00万 3 601258 庞大集团 2021-07-23 减亏 -1.30亿 -8000.00万 -1.05亿 数据来源:Choice数据 汽车-汽车服务行业预计扣非归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 600297 广汇汽车 2021-07-08 预增 183.49 204.42 193.96 2 601258 庞大集团 2021-07-23 减亏 18.25 49.69 33.97 3 603377 东方时尚 2021-07-21 扭亏 - - - 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

庞大集团:控股股东质押4.47亿股,占总股本4.37%

庞大集团:控股股东质押4.47亿股,占总股本4.37%

×2021-07-20 来源:东方财富Choice数据

庞大集团7月21日发布公告,控股股东天津深商北方于2021年7月6日将4.47亿股进行质押,质押股数占公司总股本的4.37%,质权人为吉林九台农村商业银行股份有限公司长春分行。按质押日收盘价1.55元计算,本次质押股票市值约为6.93亿元。截至最新公告日,天津深商北方累计质押4.47亿股,占公司总股本的4.37%。

本次质押明细

股东名称 股东身份 质押

股数

(股)占所持

股比例

(%)占总股

本比例

(%)质押

起始日质押

到期日质权人 质押日

收盘价

(元)质押股

票市值

(元)是否

补充

质押天津深商北方有限公司 控股股东 4.47亿 - 4.37% 2021-07-06 2024-07-12 吉林九台农村商业银行股份有限公司长春分行 1.55 6.93亿 否 数据来源:Choice数据 公司总体质押比例

另据中登公司统计,截至2021年7月16日,庞大集团累计质押7.01亿股,较上次统计增加176.40%,均为无限售股份。按统计日收盘价1.51元计算,质押市值约为10.58亿元,公司质押比例为6.85%。

公司质押情况

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

庞大集团:控股股东增持1.1亿股票,累计耗资1.69亿元

庞大集团:控股股东增持1.1亿股票,累计耗资1.69亿元

×2021-07-03 来源:东方财富Choice数据

庞大集团7月3日发布公告,控股股东天津深商北方有限公司增持公司股票,合计买入1.1亿股。据成交均价测算,成交金额总计1.69亿元。

成交详细

2月26日至7月2日间,天津深商北方有限公司通过交易所场内交易系统以集中竞价的方式买入1.1亿股庞大集团股票。截至公告发布,天津深商北方有限公司共持有16.46亿股庞大集团股票,占公司总股本的16.09%。

本次成交详细

股东名称 本次增次信息 增持后持股信息 变动开始日 变动截止日 公告日期 增减 变动数量(股) 占总股本比例(%) 持股总数(股) 占总股本比例(%) 持流通股数(股) 占流通股比例(%) 天津深商北方有限公司 增持 1.10亿 1.07 16.46亿 16.09 16.46亿 16.09 2021-02-26 2021-07-02 2021-07-03 股东增持计划

天津深商北方有限公司计划自2021年1月6日至2021年7月5日期间通过集中竞价、大宗交易、协议转让的方式增持公司股份。

股东承诺:深商北方承诺本次增持公司股份在增持计划实施期间及法定期限内不减持所持有的公司股份,并严格遵守有关规定,不进行内幕交易、敏感期买卖股份等行为。本次增持行为将严格按照法律、法规、部门规章及上海证券交易所相关规定执行。

历史增持统计

东方财富Choice数据显示,控股股东天津深商北方有限公司披露增持计划后自2021年1月6日以来,截至公告披露日共计增持5次,累计增持4.17亿股庞大集团股票。

历史增持统计

股东名称 股东角色 是否有增持计划 增持次数 增持股数(股) 累计增持金额(元) 天津深商北方有限公司 控股股东 是 5 4.17亿 - 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:庞大集团半年涨57.43%,跑赢大盘

年中盘点:庞大集团半年涨57.43%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,庞大集团报收于1.59元,较2020年末的1.01元上涨57.43%。1月5日,庞大集团盘中最低价报0.94元,股价触及上半年最低点,5月20日股价最高见1.80元,最高点相较于年初最大涨幅达到78.22%。上半年共计17次涨停收盘,3次跌停收盘。庞大集团当前最新总市值162.61亿元,在商业百货板块市值排名9/76,在两市A股市值排名970/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年庞大集团共计1次登上龙虎榜,累计上榜原因1条。

大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年庞大集团共计1天出现大宗交易,交易笔数共计1笔,交易金额共计47万元,均为平价交易。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

庞大集团股东户数增加2.05%,户均持股7.34万元

庞大集团股东户数增加2.05%,户均持股7.34万元

×2021-05-25 来源:东方财富Choice数据

庞大集团2021年5月25日在上证E互动上发布消息称,截至2021年5月20日公司股东户数为22.7万户,较上期(2021年3月31日)增加4553户,增幅为2.05%。

庞大集团股东户数高于行业平均水平。根据Choice数据,截至2021年5月20日汽车行业上市公司平均股东户数为3.87万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为26.42%。

汽车行业股东户数分布

股东户数与股价

2020年9月30日至今,公司股东户数有所下降,区间跌幅为7.73%。2020年9月30日至2021年5月20日区间股价上涨46.85%。

股东户数及股价

股东户数与股本

截至2021年5月20日,公司最新总股本为102.27亿股,且均为流通股。户均持有流通股数量由上期的4.6万股下降至4.51万股,户均流通市值7.34万元。

户均持股金额

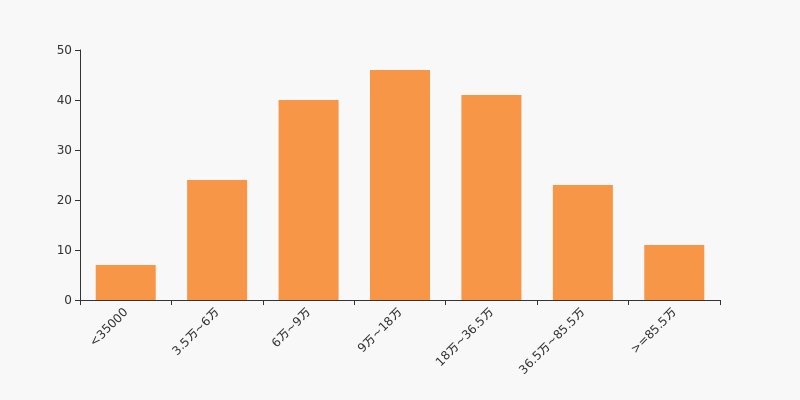

庞大集团户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年5月20日,汽车行业A股上市公司平均户均持有流通股市值为26.16万元。其中,23.83%的公司户均持有流通股市值在9万~18万区间内。

汽车行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

机构最新持股数据跟踪!银行板块持股市值增长5138亿

机构最新持股数据跟踪!银行板块持股市值增长5138亿

×2021-05-19 来源:东方财富Choice数据

社保、险资、QFII基金作为市场中长期投资的践行者,2021年一季度资产配置和持仓情况格外值得关注。同时QFII作为海外投资者对中国资产配置的重要工具,我们同样也可以多加关注。

社保小幅加仓,险资、QFII基金有所减持。从总量上看,一季度社保基金逆市加仓,从行业配置上来看,一季度社保基金对银行的配置比例超73%,高于险资和QFII基金对银行的配置比例,可见社保基金可以正确抓住行业估值修复、股价抬升的时间段。

险资青睐顺周期和TMT板块。从行业配置比例来看,一季度险资重仓银行、非银金融、房地产、通信、公用事业等行业,其中银行和非银金融的配置比例分别约50%、20%。

QFII基金投资风格较为积极主动,QFII基金看好电子、医药生物等未来前景较好、景气度较高的行业,持股数量占比均超5%,显示出外资的投资风格较为积极主动。

总体来看,社保、险资均较钟爱传统的顺周期行业,而QFII基金在在电子、医药、消费等具有长期投资前景的行业配置比例相对较高,投资风格较为积极主动。从一季度增仓情况来看,社保、险资、QFII基金均在顺周期行业上有所加仓,此外,险资较青睐TMT板块,而QFII基金较看好电子、医药板块的优质个股。

机构最新持股数据跟踪

我们根据公私募基金、保险公司、QFll、财务公司等主要机构投资者披露的最新季度持仓情况统计出机构持仓股并进行市场表现跟踪。

通过持仓个股最新的表现情况,来分析机构持仓有何新变化?

数据来源:东方财富Choice数据

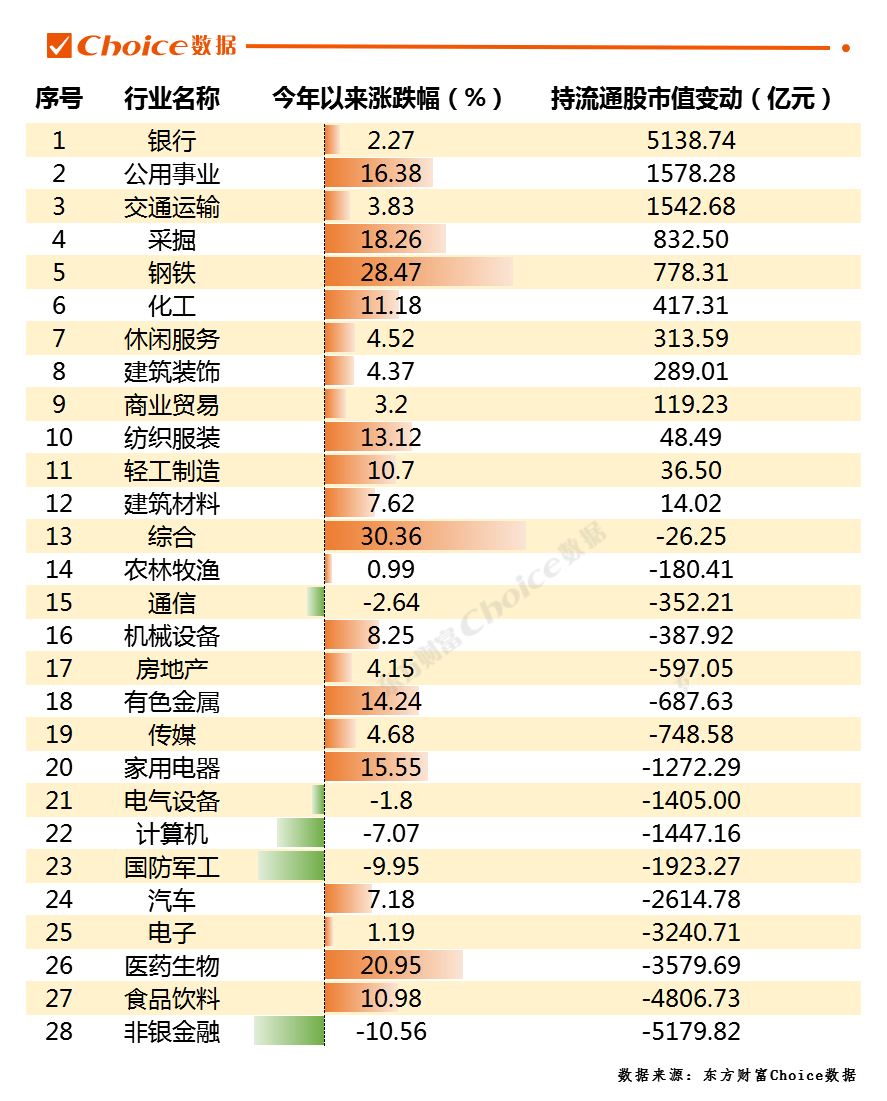

从行业市值变动上来看,当前机构持仓中银行股市值增加最多,截止至5月18日收盘,机构持股银行业新增市值5138.74亿元,与此同时,银行今年以来的涨幅为2.27%。

除此之外,公用事业和交通运输业新增市值超1500亿元,分别增长1578.28亿元和1542.68亿元;从市场上的表现上来看,今年以来涨幅分别为16.38%和3.83%。

有些行业虽然机构持仓市值减少,但是行业涨幅仍然较高,市场仍较看好,比如综合行业,当前机构持仓市值减少26.25亿元,但是综合行业今年以来涨幅达30.36%;医药生物行业,当前机构持仓市值减少3579.69亿元,但是该行业今年以来涨幅达20.95%。

数据来源:东方财富Choice数据

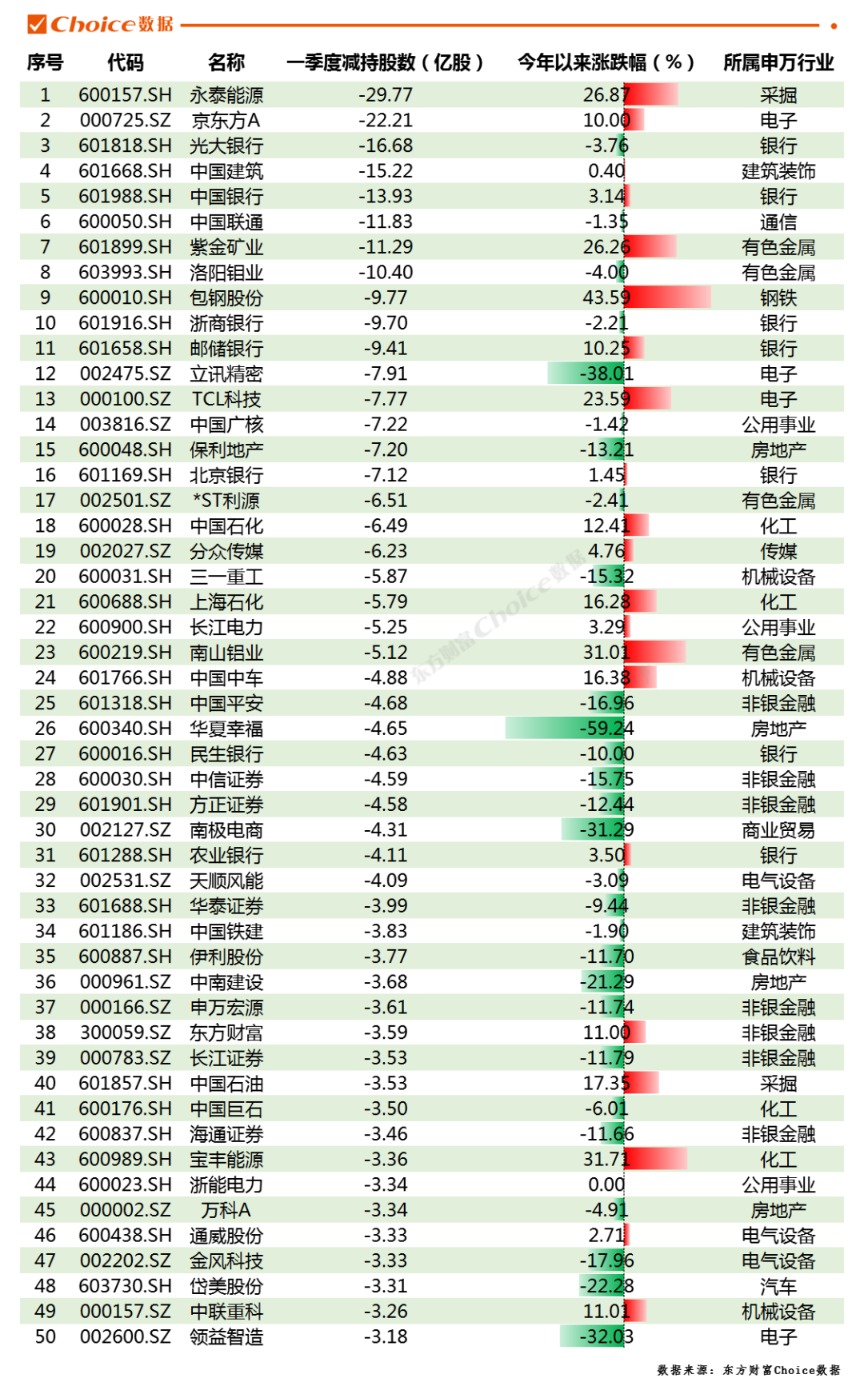

从机构一季度新增持股数TOP50的表现情况上来看,山东墨龙表现情况最好,一季度机构新增2.33亿股,其今年涨幅达到了93.60%;ST庞大一季度机构新增5.43亿股,今年涨幅为69.31%;华菱钢铁一季度机构新增2.97亿股,今年涨幅为60.71%。

数据来源:东方财富Choice数据

从机构减持TOP50上来看,有些个股虽然遭到了机构减持,但其今年的涨幅依旧喜人,如永泰能源,一季度机构减持股数达29.77亿股,但今年以来的涨幅为26.87%;紫金矿业一季度机构减持股数达11.29亿股,但今年以来的涨幅为26.26%;宝钢股份一季度机构减持股数达9.77亿股,但今年以来的涨幅达43.59%。

数据来源:东方财富Choice数据

而我们要是从一季度机构新进持股来看,表现十分亮眼。92只个股获机构新进持股,其中有50只个股实现翻倍涨幅。

在机构新进持股中,顺控发展今年以来涨幅达719.11%,楚天龙、中金福照、南网能源、共同药业4只个股涨幅超600%;但我们也应看到,这些个股机构持股量不高,持股量都在0-100万股之间。

从新进持股量最高的个股来看,涨幅也能实现翻倍走势。传智教育机构一季度新进持股量最多,为878.33万股,其今年以来的涨幅达130.02%,中国黄金机构新进792.13万股,今年以来涨幅达258.72%。

机构新进持股超100万个股中,共有19只个股今年涨幅超100%。

相关报道:

积极信号!A股连续6日融资净买入 以“震荡”为主?

杠杆资金大幅加仓股曝光!江苏舜天买入占比高达41.09%

重磅信号!资金正加速进场 两大板块成为买入目标

外资炒股能力揭秘:QFII持股越久越赚钱 前十机构回报均超20倍

-

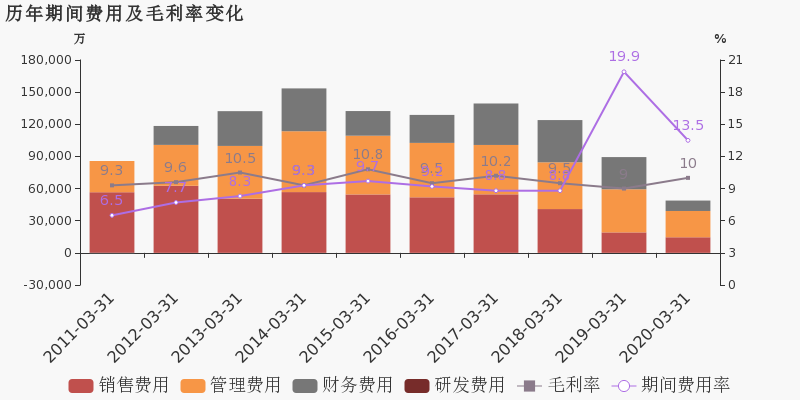

【图解年报】ST庞大:2020年归母净利润翻4倍,费用管控效果显著

【图解年报】ST庞大:2020年归母净利润翻4倍,费用管控效果显著

×2021-04-29 来源:东方财富Choice数据

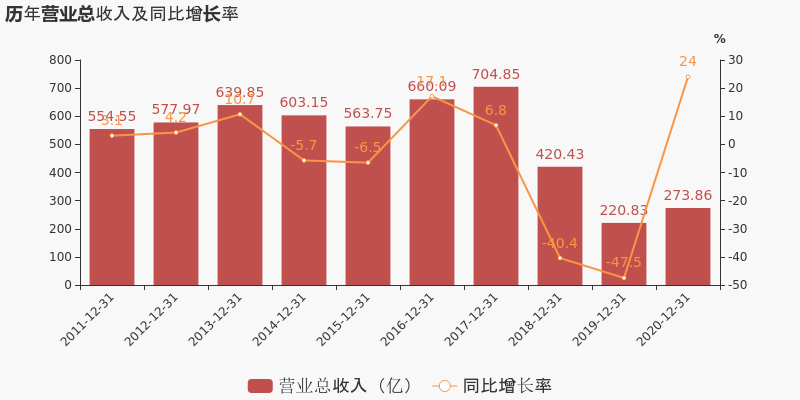

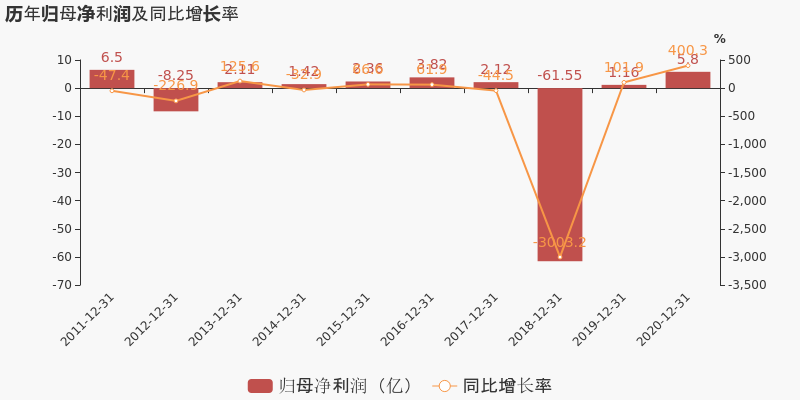

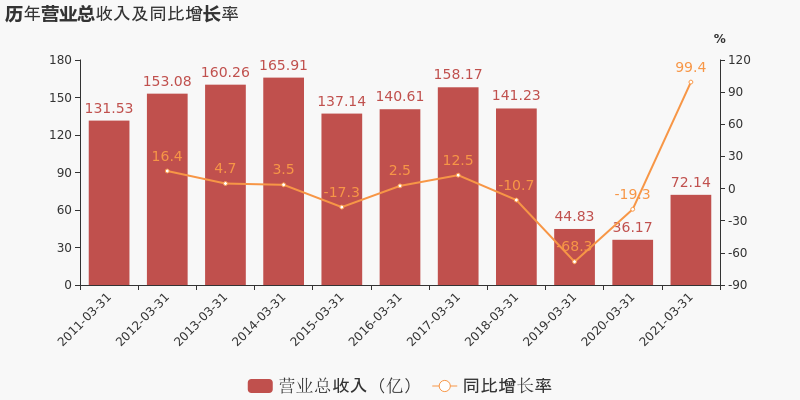

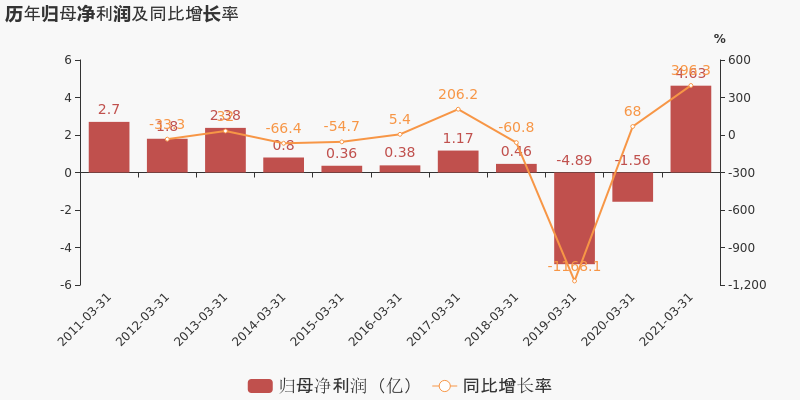

ST庞大于2021年4月30日披露年报,公司2020年实现营业总收入273.9亿,同比增长24%;实现归母净利润5.8亿,同比增长400.3%;每股收益为0.06元。2021年一季度公司实现营业总收入72.1亿,同比增长99.4%;归母净利润4.6亿,上年同期为-1.6亿,同比扭亏。

期间费用率下降11.9%,费用管控效果显著,经营性现金流近两期均为负

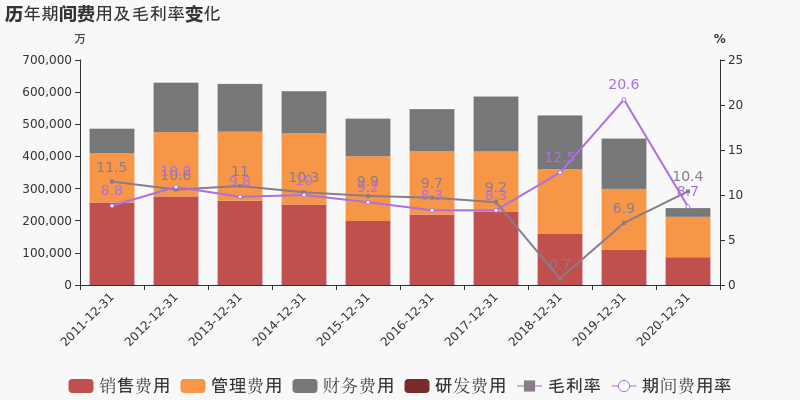

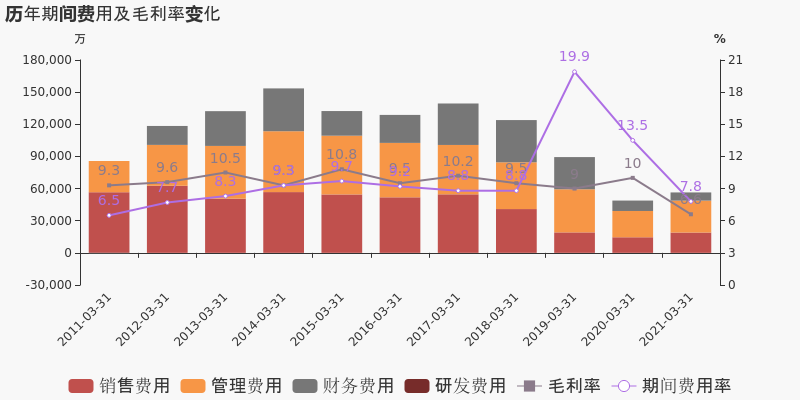

公司2020年营业成本245.4亿,同比增长19.3%,低于营业收入24%的增速,导致毛利率上升3.5%。期间费用率为8.7%,较去年下降11.9%,费用管控效果显著。经营性现金流近两期均为负,本期为-4.6亿,上期为-47.2亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST庞大:2021年一季度归母净利润4.6亿元,同比扭亏为盈

【图解季报】ST庞大:2021年一季度归母净利润4.6亿元,同比扭亏为盈

×2021-04-29 来源:东方财富Choice数据

ST庞大于2021年4月30日披露一季报,公司2021年一季度实现营业总收入72.1亿,同比增长99.4%;实现归母净利润4.6亿,上年同期为-1.6亿元,同比扭亏为盈;每股收益为0.05元。

期间费用率下降5.7%,费用管控效果显著,营业成本大幅上升106.9%

公司2021一季度营业成本67.4亿,同比增长106.9%,高于营业收入99.4%的增速,导致毛利率下降3.4%。期间费用率为7.8%,较去年下降5.7%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:控股股东增持9897.3万股票,累计耗资1.16亿元

ST庞大:控股股东增持9897.3万股票,累计耗资1.16亿元

×2021-02-26 来源:东方财富Choice数据

ST庞大2月26日发布公告,控股股东天津深商北方有限公司增持公司股票,合计买入9897.3万股。据成交均价测算,成交金额总计1.16亿元。

成交详细

2月10日至2月25日间,天津深商北方有限公司通过交易所场内交易系统以集中竞价的方式买入9897.3万股ST庞大股票。

本次成交详细

股东名称 本次增次信息 增持后持股信息 变动开始日 变动截止日 公告日期 增减 变动数量(股) 占总股本比例(%) 持股总数(股) 占总股本比例(%) 持流通股数(股) 占流通股比例(%) 天津深商北方有限公司 增持 9897.30万 0.97 15.36亿 15.02 15.36亿 15.02 2021-02-10 2021-02-25 2021-02-26 天津深商北方有限公司系ST庞大控股股东。截至公告发布,天津深商北方有限公司共持有15.36亿股ST庞大股票,占公司总股本的15.02%。

股东增持计划

天津深商北方有限公司计划自2021年1月6日至2021年7月5日期间通过集中竞价、大宗交易、协议转让的方式增持公司股份。

股东承诺:深商北方承诺本次增持公司股份在增持计划实施期间及法定期限内不减持所持有的公司股份,并严格遵守有关规定,不进行内幕交易、敏感期买卖股份等行为。本次增持行为将严格按照法律、法规、部门规章及上海证券交易所相关规定执行

历史增持统计

东方财富Choice数据显示,控股股东天津深商北方有限公司披露增持计划后自2021年1月6日以来,截至公告披露日共计增持4次,累计增持3.07亿股ST庞大股票。

历史增持统计

股东名称 股东角色 是否有增持计划 增持次数 增持股数(股) 累计增持金额(元) 天津深商北方有限公司 控股股东 是 4 3.07亿 - 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:控股股东增持771.15万股票,占总股本0.08%

ST庞大:控股股东增持771.15万股票,占总股本0.08%

×2021-01-25 来源:东方财富Choice数据

ST庞大1月26日发布公告,控股股东天津深商北方有限公司增持公司股票,合计买入771.15万股。

成交详细

1月15日至1月25日间,天津深商北方有限公司通过交易所场内交易系统以集中竞价的方式买入771.15万股ST庞大股票。

本次成交详细

股东名称 本次增次信息 增持后持股信息 变动开始日 变动截止日 公告日期 增减 变动数量(股) 占总股本比例(%) 持股总数(股) 占总股本比例(%) 持流通股数(股) 占流通股比例(%) 天津深商北方有限公司 增持 771.15万 0.08 13.43亿 13.13 13.43亿 13.13 2021-01-15 2021-01-25 2021-01-26 天津深商北方有限公司系ST庞大控股股东。截至公告发布,天津深商北方有限公司共持有13.43亿股ST庞大股票,占公司总股本的13.13%。

股东增持计划

天津深商北方有限公司计划自2021年1月6日至2021年7月5日期间通过集中竞价、大宗交易、协议转让的方式增持公司股份。

股东承诺:深商北方承诺本次增持公司股份在增持计划实施期间及法定期限内不减持所持有的公司股份,并严格遵守有关规定,不进行内幕交易、敏感期买卖股份等行为。本次增持行为将严格按照法律、法规、部门规章及上海证券交易所相关规定执行

历史增持统计

东方财富Choice数据显示,控股股东天津深商北方有限公司披露增持计划后自2021年1月6日以来,截至公告披露日共计增持2次,累计增持1.14亿股ST庞大股票。

历史增持统计

股东名称 股东角色 是否有增持计划 增持次数 增持股数(股) 累计增持金额(元) 天津深商北方有限公司 控股股东 是 2 1.14亿 - 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:2020年前三季度归母净利润7721万元,同比扭亏为盈

ST庞大:2020年前三季度归母净利润7721万元,同比扭亏为盈

×2020-10-29 来源:东方财富Choice数据

ST庞大于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入191.4亿,同比增长18.8%;实现归母净利润7721.3万,上年同期为-20.7亿元,同比扭亏为赢;每股收益为0.01元。报告期内,公司毛利率为8.8%,同比提高2.4个百分点,净利率为0.4%,同比提高13.3个百分点。

期间费用率下降9.1%,费用管控效果显著,经营性现金流近两期均为负

期间费用率为8.8%,较去年下降9.1%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:2020上半年归母净利润4436万元,同比扭亏为盈

ST庞大:2020上半年归母净利润4436万元,同比扭亏为盈

×2020-08-28 来源:东方财富Choice数据

ST庞大于2020年8月29日披露中报,公司2020上半年实现营业总收入109.5亿,同比增长6.7%;实现归母净利润4436.3万,上年同期为-12亿元,同比扭亏为赢。报告期内,公司毛利率为10%,同比提高2.5个百分点,净利率为0.4%,同比提高12.1个百分点。

期间费用率下降8%,费用管控效果显著,经营性现金流近两期均为负

公司2020半年度营业成本98.5亿,同比增长3.8%,低于营业收入6.7%的增速,导致毛利率上升2.5%。期间费用率为9.9%,较去年下降8%,费用管控效果显著。经营性现金流近两期均为负,本期为-10亿,上期为-21.1亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:2019年扭亏为盈,费用管控效果显著

ST庞大:2019年扭亏为盈,费用管控效果显著

×2020-06-24 来源:东方财富Choice数据

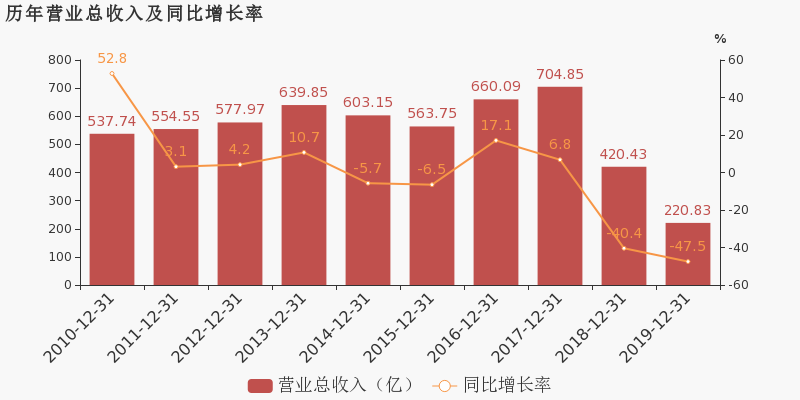

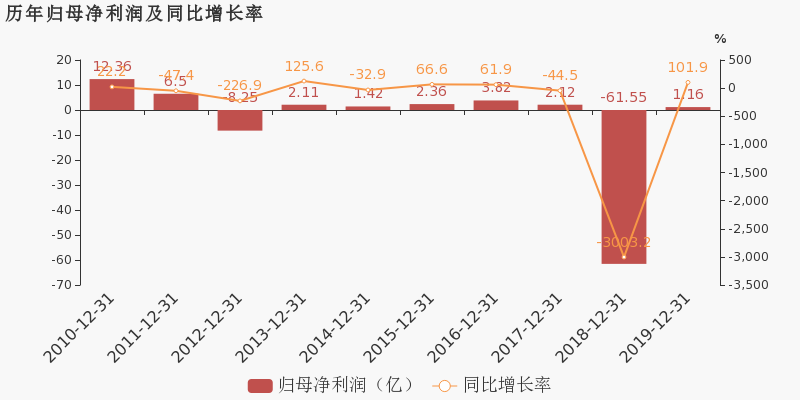

ST庞大于2020年6月23日披露年报,公司2019年实现营业总收入220.8亿,同比下降47.5%,降幅较去年同期扩大;实现归母净利润1.2亿,上年同期为-61.6亿元,同比扭亏为赢;每股收益为0.01元。报告期内,公司毛利率为6.9%,同比提高6.2个百分点,净利率为0.4%,同比提高15.1个百分点。

期间费用率升高8.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2019年营业成本205.7亿,同比下降50.8%,高于营业收入47.5%的下降速度,毛利率上升6.2%。期间费用率为20.6%,较上年升高8.1%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-47.2亿,上期为-122.3亿。

本期“汽车销售-乘用车”营收贡献较大

从业务结构来看,“汽车销售-乘用车”是企业营业收入的主要来源。具体而言,“汽车销售-乘用车”营业收入为168.4亿,营收占比为97.8%,毛利率为-1.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大拟至多10亿元回购股份用于股权激励

ST庞大拟至多10亿元回购股份用于股权激励

×2020-04-30 来源:东方财富Choice数据

ST庞大4月30日发布公告称,公司拟以5.00亿到10.00亿元回购2.81亿到5.62亿股公司股份。

根据公司公告,公司拟以不超过1.78元的价格进行股票回购,回购金额为5.00亿元到10.00亿元,回购数量为2.81亿到5.62亿股,约占目前公司总股本的2.75%到5.49%。本次回购的主要目的为:为积极响应国家政府和监管部门的政策导向,同时公司在实施破产重整后,困扰公司发展的巨额债务大幅度下降,资产负债结构明显优化,基于对公司未来发展的信心和对公司价值的判断,为维护广大投资者利益,增强投资者信心,推动公司股票价值的合理回归,并调动公司核心员工的积极性,综合考虑公司财务状况、经营情况、未来发展战略、估值水平等因素,公司拟将回购公司部分社会公众股股份,用于员工股权激励计划。

从股价来看,公司最新收盘价为1.26元(以2020年4月29日计),回购价格不超过1.78元,较最新收盘价的溢价为41.27%。公司股价近三个月下跌16.00%(后复权)。

回购详情 公告日期 股份类型 价格(元) 数量(股) 金额(元) 下限 上限 下限 上限 下限 上限 2020-04-30 流通A股 - 1.78 2.81亿 5.62亿 5.00亿 10.00亿 数据来源:Choice数据 从行业动态来看,该股所属的东财一级行业分类为交运设备,行业指数最新收盘价为2268.46点,近三个月来下跌11.13%。行业中共计211家公司,近三个月以来凌云股份、铁流股份等12家公司进行过股权回购。

以下为部分近期发布回购公告的公司:

其他公司回购详情 证券简称 公告日期 股份类型 回购价格

(元)回购数量

(股)回购金额

(元)东财一级行业 得润电子 2020-04-30 限制性股票 9.93 416.90万 4139.82万 电子设备 威华股份 2020-04-30 流通A股 10.00 500.00万-1000.00万 1.00亿 轻工制造 航天科技 2020-04-30 盈利补偿股 - 1510.62万 1 机械设备 南玻A 2020-04-30 限制性股票 3.30 3622.29万 1.20亿 建材 二三四五 2020-04-30 限制性股票 1.78-2.61 4505.67万 1.14亿 互联网 *ST天首 2020-04-30 限制性股票 - 640.00万 - 纺织服装 数据来源:Choice数据 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST庞大:2020年一季度归母净利润为-1.6亿元,亏损同比大幅收窄

ST庞大:2020年一季度归母净利润为-1.6亿元,亏损同比大幅收窄

×2020-04-30 来源:东方财富Choice数据

ST庞大于2020年4月30日披露一季报,公司2020年一季度实现营业总收入36.2亿,同比下降19.3%,降幅较去年同期收窄;实现归母净利润-1.6亿,上年同期为-4.9亿元,亏损幅度收窄。报告期内,公司毛利率为10%,同比提高1.0个百分点,净利率为-4.2%,同比提高6.9个百分点。

期间费用率下降6.4%,费用管控效果显著,经营性现金流近两期均为负

公司2020一季度营业成本32.6亿,同比下降20.2%,高于营业收入19.3%的下降速度,毛利率上升1%。期间费用率为13.5%,较去年下降6.4%,费用管控效果显著。经营性现金流近两期均为负,本期为-2.8亿,上期为-14.4亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST庞大2020年一季度净利润-1.56亿元 同比增长68.04%

【图解季报】ST庞大2020年一季度净利润-1.56亿元 同比增长68.04%

×2020-04-30 来源:东方财富Choice数据

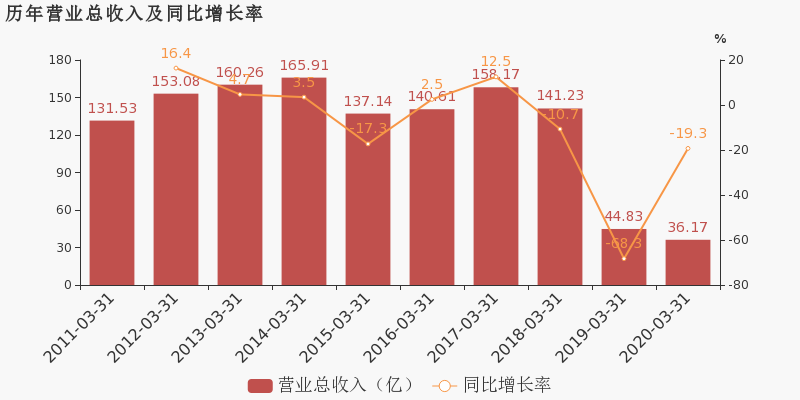

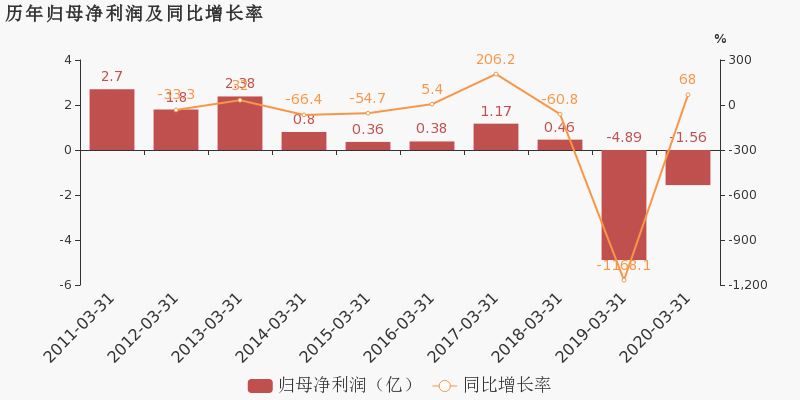

ST庞大4月30日最新公布的2020年一季报显示,其营业收入36.2亿元,同比下降19.31%;归属于上市公司股东的净利润-1.56亿元,同比增长68.04%。基本每股收益-0.015元。

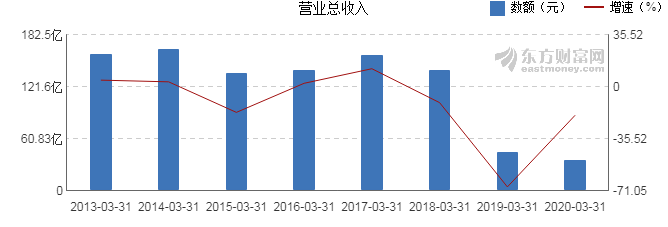

近年来,公司的业绩情况如下表所示:

ST庞大历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 36.2亿 -19.31 -1.56亿 68.04 -0.015 1.01 -0.03 - -1.44 2019-12-31 223亿 -47.07 1.12亿 101.82 0.02 1.02 -0.43 - 1.09 2019-09-30 161亿 -56.44 -20.7亿 -783.9 -0.32 0.68 -0.55 - -20.49 2019-06-30 103亿 -62.17 -12.0亿 -563.66 -0.184 0.81 -0.32 - -20.5 2019-03-31 44.8亿 -68.26 -4.89亿 -1168.05 -0.007 0.91 -0.22 - 7.76 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月30日)

-

(12-26)*ST庞大连续三日收于年线之上

(12-26)*ST庞大连续三日收于年线之上

×2019-12-26 来源:东方财富Choice数据

2019年12月26日,*ST庞大A股开盘1.38元,全日大涨5.04%,股价收报1.46元。自2019年12月24日以来,*ST庞大收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,*ST庞大股价前一次连续三日收于年线之上为今年的4月19日,当日收盘价为1.78元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,*ST庞大共计实现2次连续三日收于年线之上。历史数据显示,次日股价涨跌互现,共计实现上涨1次,涨幅为7.49%;遭遇下跌1次,跌幅为2.81%。

市场统计

统计2018年7月5日至2019年7月4日的全市场数据,东方财富Choice数据显示,共有3191只个股连续三日收与年线之上7997次,其中3778次第二日股价上涨,4014次股价下跌,205次股价无变动,全市场次日平均收益率为0.02%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.79%、-1.35%、-0.95%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

庞大集团财务信息

庞大集团主要指标

-

每股收益 0元

-

每股净资产 1.15元

-

每股资本公积金 0.4元

-

每股未分配利润 -0.28元

-

每股经营现金流 -0.05元

-

净资产收益率ROE 0.21%

-

总资产报酬率ROA 1.17%

利润表

-

营业总收入 126.33亿

-

营业利润 1.2亿

-

净利润 2090.07万

-

营业收入同比增长率 -13.85%

-

净利润同比增长 -64.68%

资产负债表

-

资产总计 228.94亿

-

负债合计 110.73亿

-

股东权益合计 118.21亿

现金流量表

-

经营活动产生的现金流量净额 -5.36亿

-

投资活动产生的现金流量净额 6.02亿

-

筹资活动产生的现金流量净额 8662.51万

股东结构

庞大集团股本结构

-

总股本 102.27亿股

-

流通股份 102.27亿股

-

股东人数 252000户较上期变化0户

-

人均持股 4.06万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 天津深商北方有限公司 | 16.09% | 未变 |

| 庞大汽贸集团股份有限公司破产企业财产处置专用账户 | 11.73% | 未变 |

| 海南金信科技合伙企业(有限合伙) | 3.12% | 未变 |

| 庞庆华 | 2.48% | 未变 |

| 中国银行股份有限公司河北省分行 | 2.42% | 未变 |

| 深圳市国民运力数通科技有限公司 | 2.35% | 未变 |

| 中国民生银行股份有限公司北京分行 | 1.45% | 未变 |

| 开源证券股份有限公司 | 1.18% | 未变 |

| 深圳市前海深商金融控股集团有限公司 | 0.98% | 未变 |

| 锦州银行股份有限公司 | 0.84% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 天津深商北方有限公司 | 16.09% | 未变 |

| 庞大汽贸集团股份有限公司破产企业财产处置专用账户 | 11.73% | 未变 |

| 海南金信科技合伙企业(有限合伙) | 3.12% | 未变 |

| 庞庆华 | 2.48% | 未变 |

| 中国银行股份有限公司河北省分行 | 2.42% | 未变 |

| 深圳市国民运力数通科技有限公司 | 2.35% | 未变 |

| 中国民生银行股份有限公司北京分行 | 1.45% | 未变 |

| 开源证券股份有限公司 | 1.18% | 未变 |

| 深圳市前海深商金融控股集团有限公司 | 0.98% | 未变 |

| 锦州银行股份有限公司 | 0.84% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 09:13:35

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!