事件概述

:2020年4月15日公司发布2019年年报,报告期内公司实现营收33.2亿元,同比+27.03%;实现归母净利润2.22亿元,同比+31.51%,扣非后归母净利润2.12亿元,同比+41.93%。

主营业务稳定增长:港航业务规模扩大,供应链板块以高栏母港为中心快速增长,能源板块持续向好。

2019年公司码头运营服务收入0.79亿元,同比+8.8%

,公司经营的云浮新港面对石材进出口市场整体疲软的形势,持续优化货种结构,非石材货种占比提升12.1%,实现货物吞吐量528万吨,同比+10.9%,集装箱吞吐量24万标箱,同比+3.2%;梧州港务年内完成3、4号泊位建设工作,通过积极开展“内转外”以及拆装箱业务,推进粮食筒仓建设带动粮食业务,全年实现货物吞吐量172万吨,同比+8.4%,集装箱吞吐量8.4万标箱,同比+18%;桂平新龙码头完成征地工作,启动2、3号泊位及配套工程建设工作。

2019年公司物流服务业务收入6.29亿元,同比+8.6%

,公司以珠海港航运为主体,进一步提速自有船队的建设步伐,2019年新增自有运力9.7万吨,目前航运板块自有运力已达14.5万吨,总控制运力超过43万吨,稳定运营25条西江驳船快线,运量实现65万标箱,同比+64.9%,经珠海港转运西江流域的货物吞吐量累计完成4375.84万吨,同比+5.22%。根据公司2019年年报,公司未来将投产1艘1.25万吨、2艘2.25万吨和25艘3500吨级内河驳船,未来船队运力及市场份额有望进一步提升。

2019年公司物流贸易业务收入12.06亿元,同比+36.30%

,公司以高栏母港为中心、以大宗散货供应链业务为主导,重点聚焦煤炭、粮食、钢材等大宗散货供应链业务,全年实现业务量154.31万吨,同比增长141%。

2019年公司综合能源业务收入5.03亿元,同比+26.23%

,报告期内公司旗下珠海港昇成功收购安徽宿州风电场,电力板块旗下六个风电场实现上网电量4.71亿度,同比-4.7%;实现销气量7,936万标方,同比增长93.62%。

2019公司饮料食品板块收入4.34亿元,同比-1.4%。

报告期内,公司主营业务毛利为5.28亿元,同比+5.3%,毛利率为15.9%,较去年同期下降3.3个百分点,主要原因为物业管理板块及综合能源板块业务毛利同比分别下降7.69、6.02个百分点所致。

2019年广珠发电分红大幅增长,投资收益合计1.57亿元,同比+34.2%,增厚公司利润。

2019年公司投资收益为1.57亿元,同比+34.2%

,主要原因为2019年公司取得广珠发电股利收入1.11亿元,同比+50.9%。报告期内公司投资收益占营业利润比例为54.3%,占比较去年同期提高9.3个百分点。

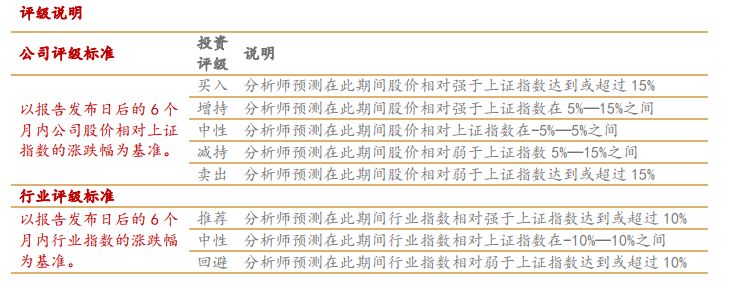

投资建议:国内经济结构性调整将为西江流域港航业务带来发展机遇,公司积极投入不断扩大港航业务规模叠加西江通航条件的改善,未来发展可期,维持“买入”评级。

我们认为公司经营的西江流域港航业务以及相关的物流供应链业务未来将长期受益于国内经济的结构性调整。由于环保、资源、交通等因素,如九江钢铁等企业产能陆续向西南地区转移,产业转移项目陆续投产后的物流需求将为西江流域港航业务带来发展机遇。此外大藤峡水利枢纽已于2020年4月1日试运行,西江流域通航条件有望进一步改善,随着公司在西江流域港航业务及相关供应链业务规模的不断扩大,未来增长可期。

我们根据公司年报中披露的财务数据,综合考虑各项因素未来可能对公司业绩产生的影响,将

2020-22年盈利预测调整为2.32/2.70/2.87亿元(原2020-21年盈利预测为2.06/2.33亿元),EPS分别为0.25/0.29/0.31元,按照2020年4月15日5.11元/股的收盘价,对应2020-22年PE估值分别为20.5/17.6/16.6倍,维持“买入”评级

。

风险提示:

宏观经济存在下行超预期可能;疫情持续时间可能会过长;复工进度;广珠发电等参股公司投资收益利润贡献较高,其业绩波动对公司业绩影响较大。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《主业稳定增长,投资收益增厚利润,2019年公司业绩超预期》

报告发布日期:2020年04月16日