*ST文化上市公司信息

股票代码

300089.SZ

广东文化长城集团股份有限公司位于素有“中国瓷都”之称的历史文化名城——广东潮州。公司成立于1996年,创业之初主要从事各式中高档创意工艺、日用陶瓷的研发、制造和销售,2010年6月25日在深圳证券交易所创业板成功挂牌上市(股票简称:文化长城;股票代码:300089),成为国内首家在创业板上市的创意艺术陶瓷企业。近年来,公司在保持陶瓷主业持续稳定发展的基础上,大力拓展教育领域,形成“陶瓷+教育”双主业的战略发展模式,力争在职业教育板块取得长足发展。文化长城自创办以来,一直发展陶瓷业务板块,以出口业务为主,始终坚持“绿色环保,科技创新,文化创意”的经营理念,采用信息化技术,将创意资源、工艺技术资源、市场营销资源有效整合,以创意设计引领市场需求,提升产品品位和附加值,以先进的工艺技术提升产品品质,推动国内艺术陶瓷行业的产业升级。目前,公司拥有各类专业人才组成的研发团队近百人,自行开发设计出各式艺术陶瓷产品上万种,申报国家专利品种近百项。拥有现代化生产厂房、办公楼、设计创作中心、先进的科研仪器,智能化生产线设备等,大型艺术陶瓷展厅10000多平方米,陶瓷藏品达数万件。公司坚持走产学研相结合的设计开发道路,与海内外各大科研院校和科研机构建立了长期稳定的合作关系,并派优秀设计师出国考察等,产品长期畅销欧美、亚非等世界60多个国家和地区,与国外多个知名经销商建立稳定合作关系,使企业的创新能力不断提高。 同时,公司通过整合世界优秀创意文化元素,加速实现产品升级,提升品牌的国内外影响力。公司分别与泰迪珍藏、施华洛世奇等国际著名品牌建立战略合作。借助“泰迪珍藏”品牌影响力,将泰迪熊趣味形象、温馨有爱的文化融入到陶瓷产品设计中,创新传统陶瓷行业,抢占陶瓷市场先机。携手施华洛世奇元素,打造行业第一家奢华水晶珠宝瓷品牌G&W璀璨上市,珠宝瓷的成功上市标志着文化长城引领行业开启了陶瓷水晶化的新篇章,逐渐使长城品牌在国内外市场家喻户晓。公司坚持注重企业文化和实施品牌战略,企业一直呈高速发展态势,是艺术陶瓷行业的龙头企业之一,先后被评为国家级重点高新技术企业,中国优秀民营科技企业、中国陶瓷工业协会副理事长单位、广东省陶瓷协会副会长单位、中国轻工工艺品进出口商会副理事长单位、中国轻工工艺品进出口商会陶瓷分会名誉会长单位等,2015年公司更被评为“国家文化产业示范基地”,集团正式更名为“广东文化长城集团股份有限公司”。2016年,公司被评为“潮州市2015-2016年度‘四梁八柱’工程民营大企业”,被中国出入境检验检疫协会授予“中国质量诚信企业”。2017年,公司被汕头海关总署授予“高级认证企业称号”及荣任“广东省金银珠宝玉器业厂商会常务理事单位”。随着公司的业务发展和行业变化,公司在发展陶瓷业务板块的同时也开始关注文化产业,明确提出了未来长城发展规划:以新兴文化产业发展带动传统陶瓷文化产业发展,将传统文化领域与新兴文化产业进行融合,并以此为基础大力发展:教育、新媒体、艺术品和创意设计服务、互联网、互联网新兴技术等文化产业集团。自2015年以来,公司先后收购、投资了一系列的教育项目(包括联汛教育、智游臻龙、慧科教育和英盛网等)。针对教育板块,公司更提出了“长城教育·改变命运”的理念,力求打造教育界的知名品牌,大力发展职业教育,以改革人才培养机制和模式。未来,文化长城将始终坚持经济效益和社会效益相统一,秉承“科技创新·文化创意·绿色环保”的理念,用以瓷为本,匠心为道的文化创新精神进一步转变机制,整合文化资源,激发企业活力,让品牌深入人心,实现有家就有长城瓷的抱负;同时,全力打造完整的校园及职业教育生态圈,让长城教育改变命运成为现实,努力建设成为极具市场竞争力和影响力的新型文化产业集团,这也是我们每个长城人心中不变的长城梦!

公司相关概念

*ST文化介绍

扫码开户交易

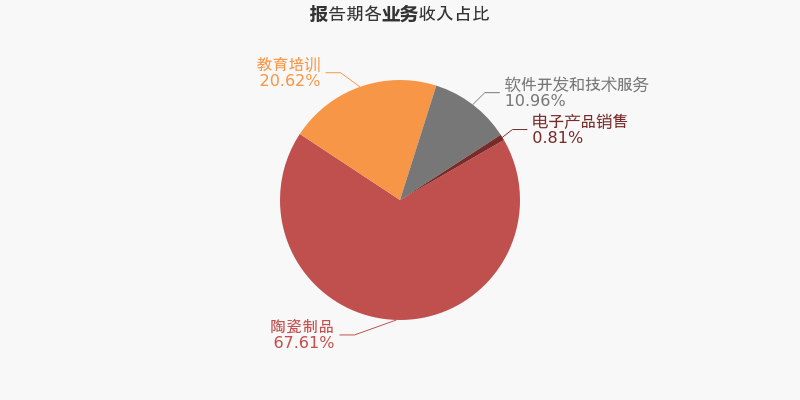

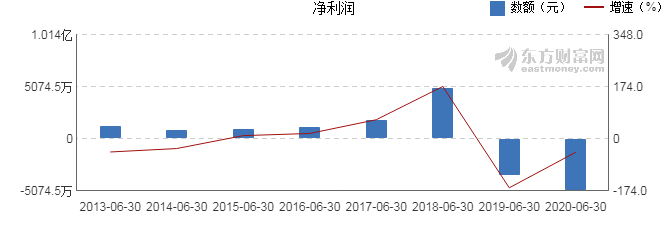

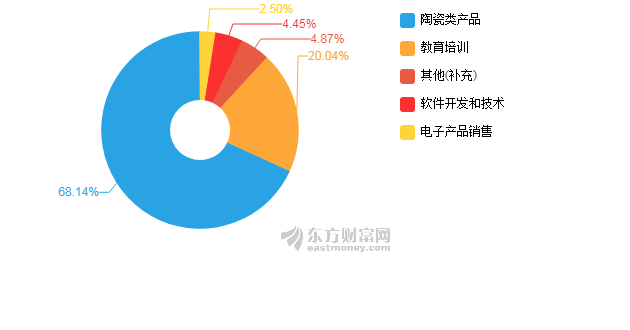

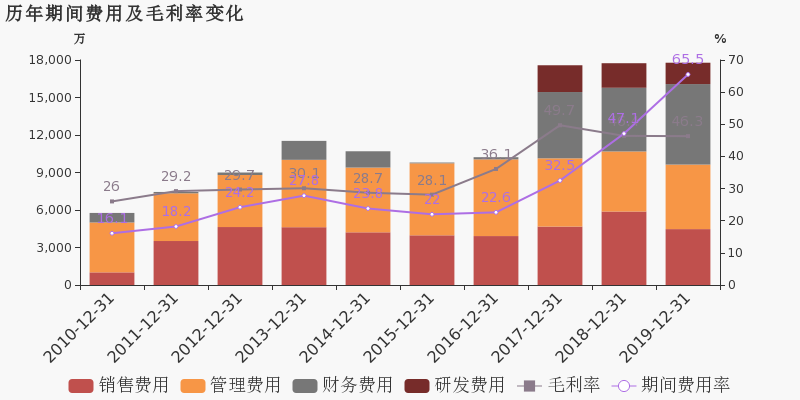

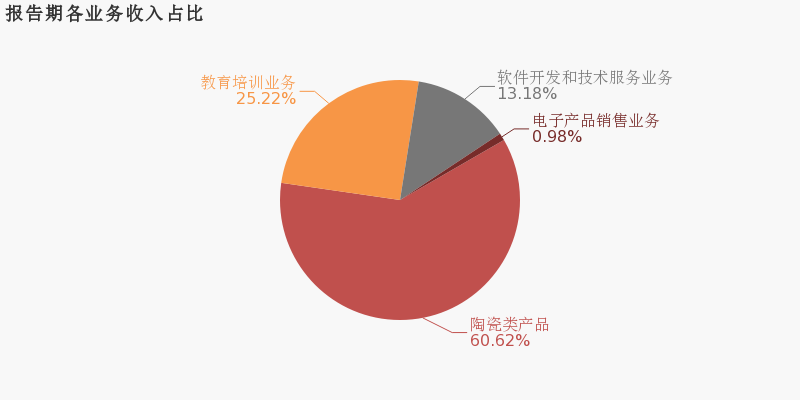

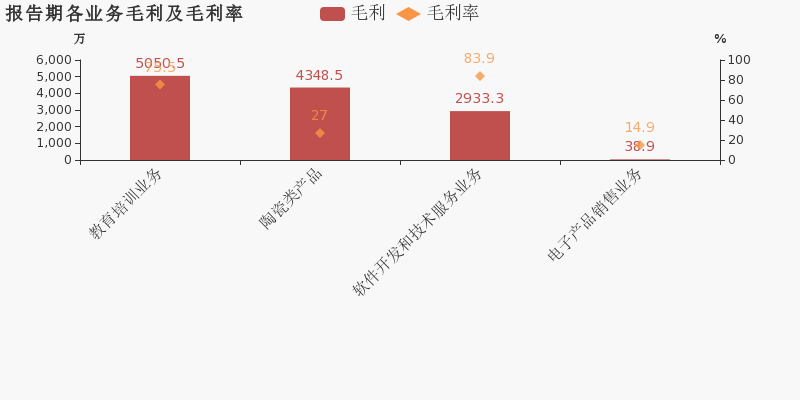

*ST文化主营收入构成

*ST文化行业对比

*ST文化相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST文化公司信息

*ST文化公司新闻

-

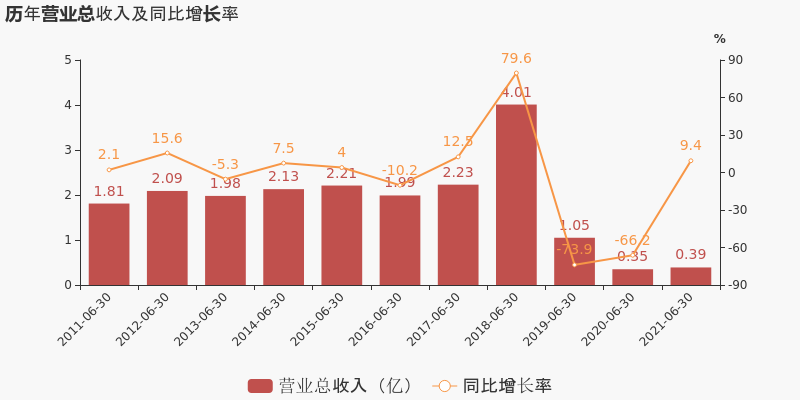

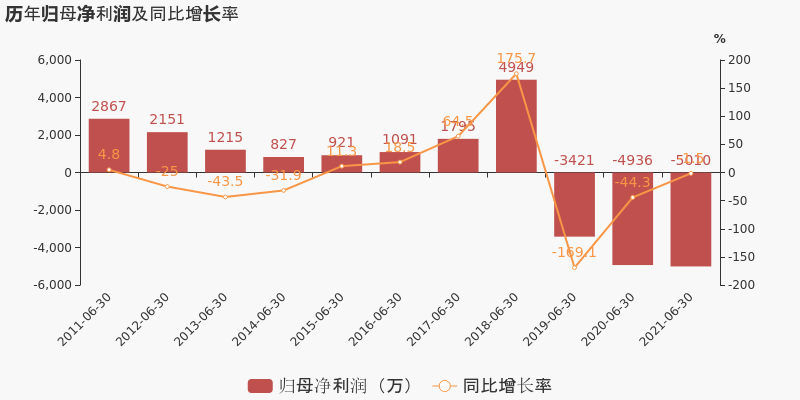

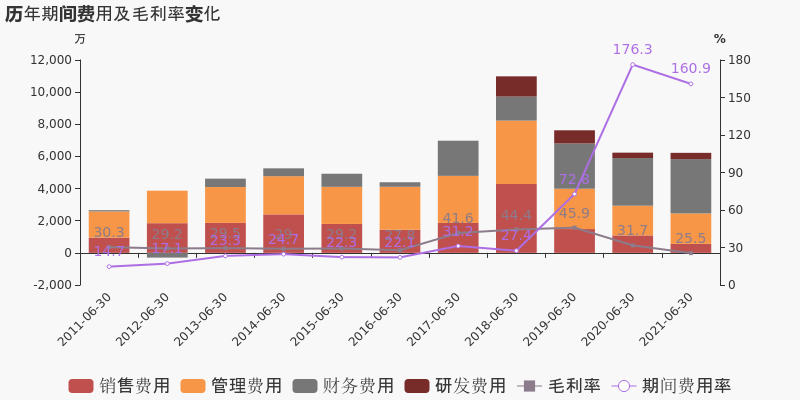

【图解中报】文化长城:2021上半年归母净利润为-5010万元,同比延续亏损态势

【图解中报】文化长城:2021上半年归母净利润为-5010万元,同比延续亏损态势

×2021-08-31 来源:东方财富Choice数据

文化长城于2021年8月31日披露中报,公司2021上半年实现营业总收入3867.9万,同比增长9.4%;实现归母净利润-5009.7万,同比下降1.5%。

期间费用率下降15.4%,费用管控效果显著

公司2021半年度营业成本2881.2万,同比增长19.3%,高于营业收入9.4%的增速,导致毛利率下降6.2%。期间费用率为160.9%,较去年下降15.4%,费用管控效果显著。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为81.1%,其中应收账款账龄主要集中在2-3年,关注应收账款的可收回性。公司加大研发投入,相比去年同期增长16%达到388.3万,占营业收入高达10%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

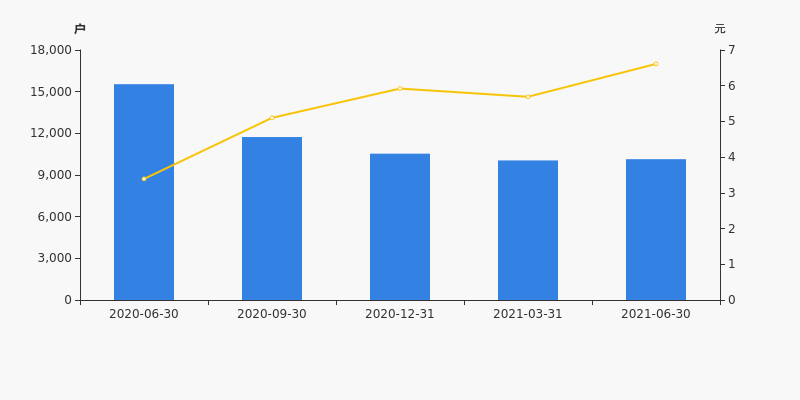

文化长城股东户数增加90户,户均持股18.35万元

文化长城股东户数增加90户,户均持股18.35万元

×2021-08-30 来源:东方财富Choice数据

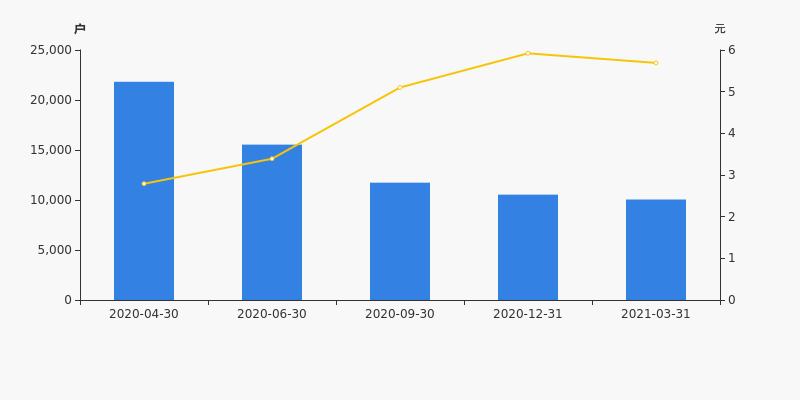

文化长城2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为1.01万户,较上期(2021年3月31日)增加90户,增幅为0.90%。

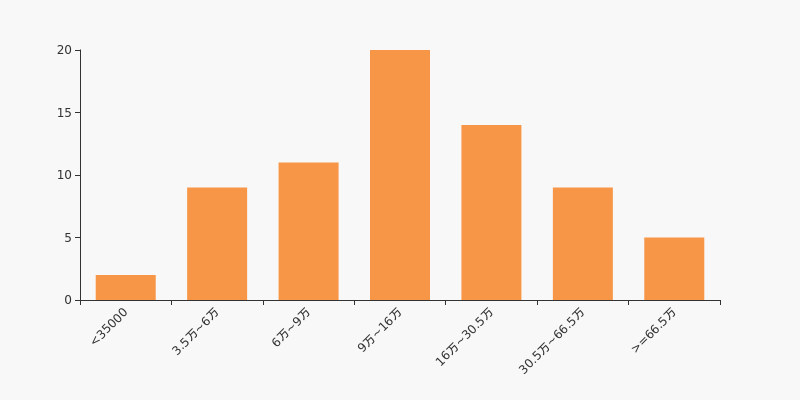

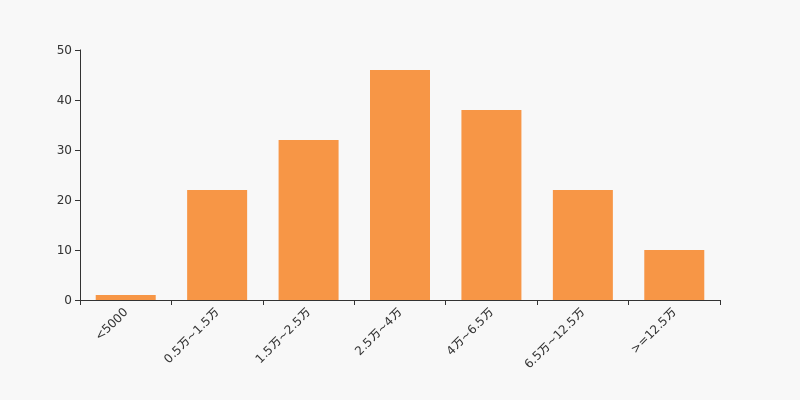

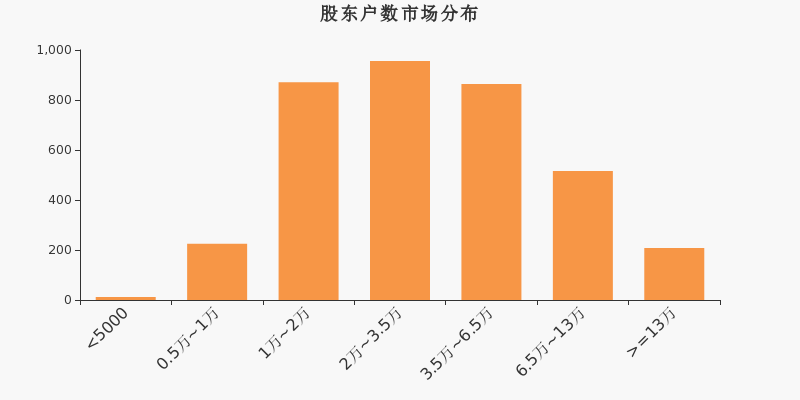

文化长城股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日社会服务行业上市公司平均股东户数为2.89万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为27.14%。

社会服务行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为34.75%。2020年6月30日至2021年6月30日区间股价上涨94.99%。

股东户数及股价

股东户数与股本

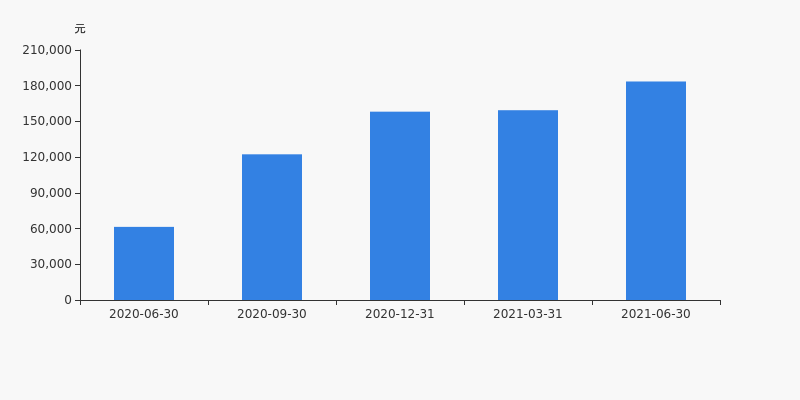

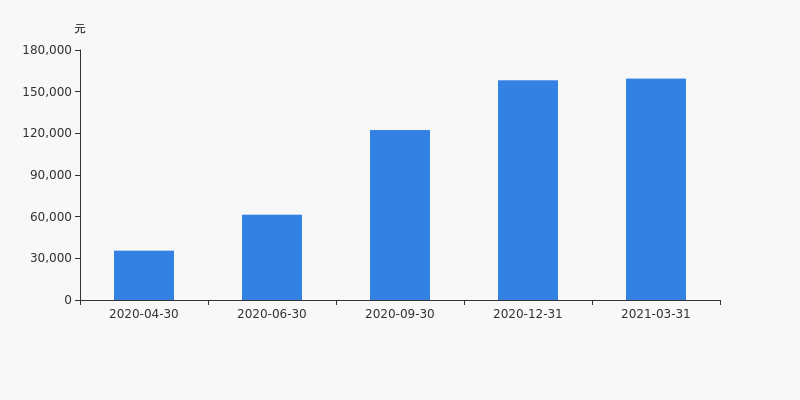

截至2021年6月30日,公司最新总股本为4.81亿股,其中流通股本为2.82亿股。户均持有流通股数量由上期的2.8万股下降至2.78万股,户均流通市值18.35万元。

户均持股金额

文化长城户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,社会服务行业A股上市公司平均户均持有流通股市值为30.64万元。其中,28.57%的公司户均持有流通股市值在9万~16万区间内。

社会服务行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:文化长城半年涨11.66%,跑赢大盘

年中盘点:文化长城半年涨11.66%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

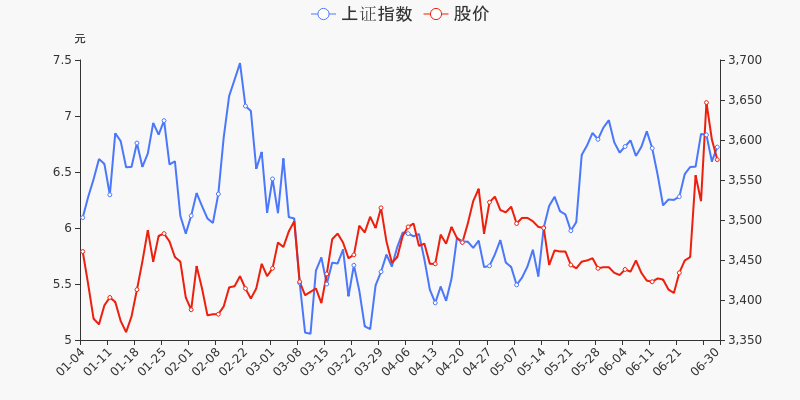

统计数据显示,截至2021年6月30日收盘,文化长城报收于6.61元,较2020年末的5.92元上涨11.66%。1月15日,文化长城盘中最低价报5.03元,股价触及上半年最低点,6月28日股价最高见7.46元,最高点相较于年初最大涨幅达到26.01%。文化长城当前最新总市值31.8亿元,在玻璃陶瓷板块市值排名25/32,在两市A股市值排名3320/4445。

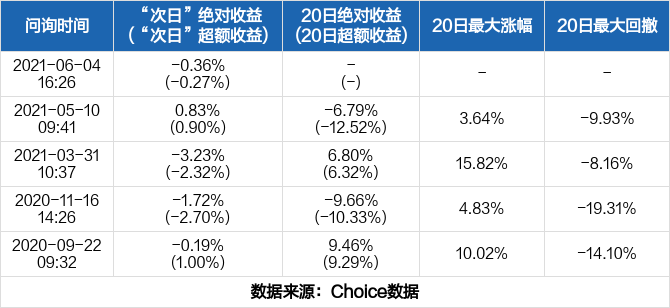

监管问询盘点

监管问询方面,文化长城本年度共计收到4份监管问询函件,其中2次为交易所关注函。最近4次监管问询记录如下表:

日期 监管问询详情 06-25 300089:文化长城关注函 06-04 300089:文化长城年报问询函 05-10 300089:文化长城年报问询函 03-31 300089:文化长城关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

文化长城收到交易所关注函

文化长城收到交易所关注函

×2021-06-25 来源:东方财富Choice数据

2021年6月25日,深交所向文化长城(300089)发出关注函,针对“2021年6月22日,你公司披露《关于创业板年报问询函【2021】第473号的回复公告》,公告显示,本次问询函的回复材料均为原实际控制人及其原管理团队提供,虽与原实控人对本次问询所需相关资料进行索要和问询,但到本次公告发布时,原实控人并未提供企业全部资料。相关交接还在沟通过程中,董事会目前尚无法获悉企业全部经营状况,本公司及董事会全体成员不能保证公告内容真实、准确和完整,不能完全保证没有虚假记载、误导性陈述或重大遗漏。”这一情况,深交所提出了3个要求,包括“说明截至目前孙光亮表决权行使情况,包括但不限于召集、召开、主持、参加上市公司股东大会或临时股东大会情况、行使股东提案权情况、股东大会审议事项行使表决权情况等”等,并要求公司于2021年7月2日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年文化长城还收到过5次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇4次下跌,最大跌幅达3.23%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

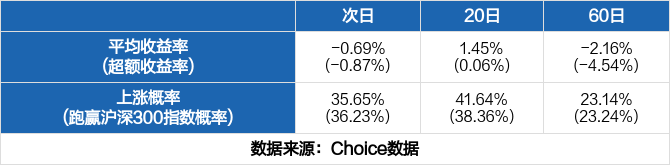

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1069只股票收到2070次问询函,其中738次第二日股价上涨,1206次股价下跌,全市场次日平均收益率为-0.69%,超额收益率为-0.87%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为0.06%、-4.54%,跑赢指数的概率分别为38.36%、23.24%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

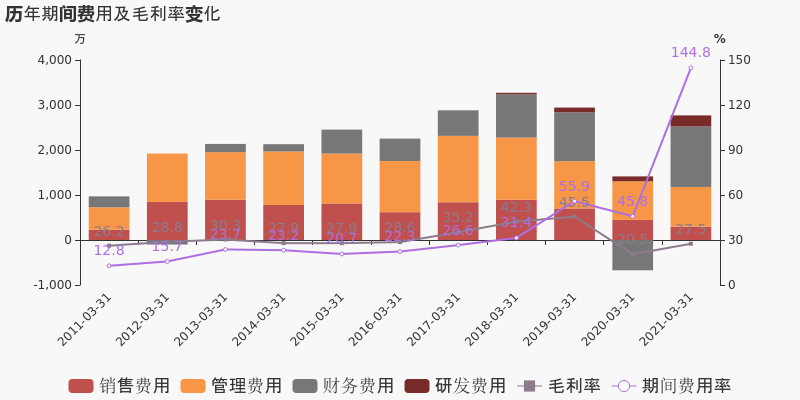

【图解季报】文化长城:2021年一季度归母净利润为-2192万元,亏损同比扩大

【图解季报】文化长城:2021年一季度归母净利润为-2192万元,亏损同比扩大

×2021-04-27 来源:东方财富Choice数据

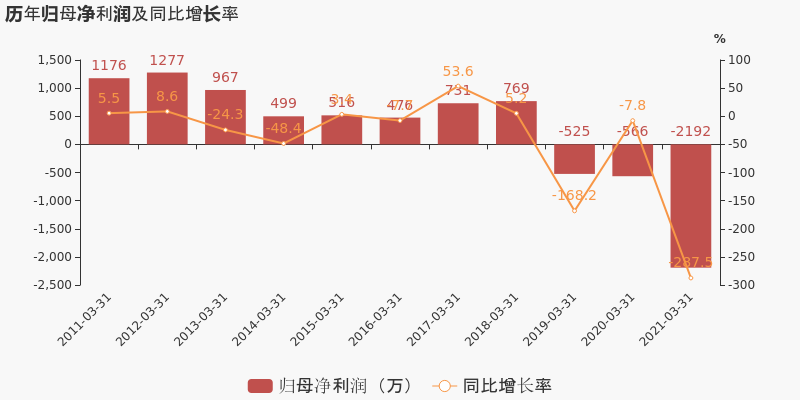

文化长城于2021年4月27日披露一季报,公司2021年一季度实现营业总收入1913万,同比增长18.3%;实现归母净利润-2192.1万,上年同期为-565.7万元,亏损幅度扩大。

期间费用率升高99%,对公司业绩形成拖累

公司2021一季度营业成本1386.8万,同比增长7.9%,低于营业收入18.3%的增速,导致毛利率上升7%。期间费用率为144.8%,较上年升高99%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

文化长城股东户数下降4.62%,户均持股15.94万元

文化长城股东户数下降4.62%,户均持股15.94万元

×2021-04-27 来源:东方财富Choice数据

文化长城2021年4月27日在一季度报告中披露,截至2021年3月31日公司股东户数为1万户,较上期(2020年12月31日)减少487户,减幅为4.62%。

文化长城股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.65万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%。

传媒行业股东户数分布

股东户数与股价

自2020年4月30日以来,公司股东户数连续4期下降,截至目前减幅为53.95%。2020年4月30日至2021年3月31日区间股价上涨103.94%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为4.81亿股,其中流通股本为2.82亿股。户均持有流通股数量由上期的2.67万股上升至2.8万股,户均流通市值15.94万元。

户均持股金额

文化长城户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.23万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】文化长城:2020年度财报被出具保留意见的审计报告

【图解年报】文化长城:2020年度财报被出具保留意见的审计报告

×2021-04-27 来源:东方财富Choice数据

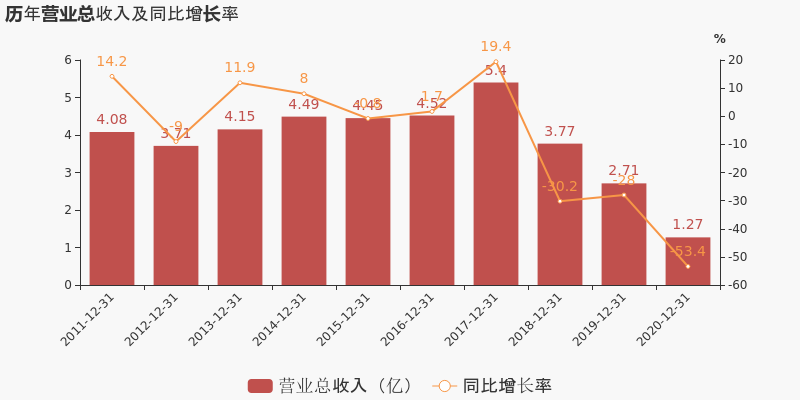

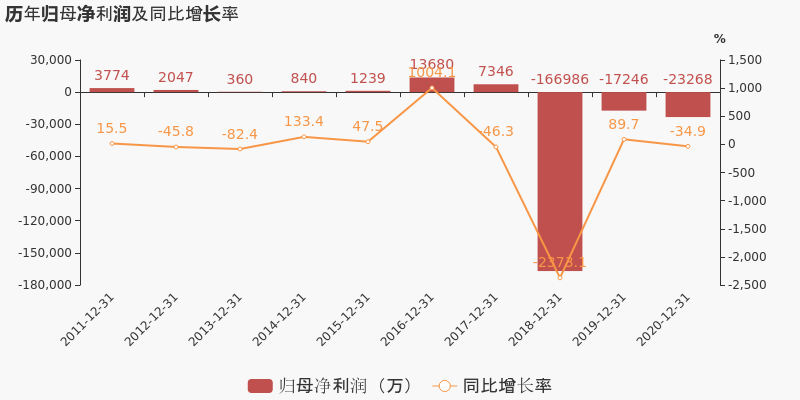

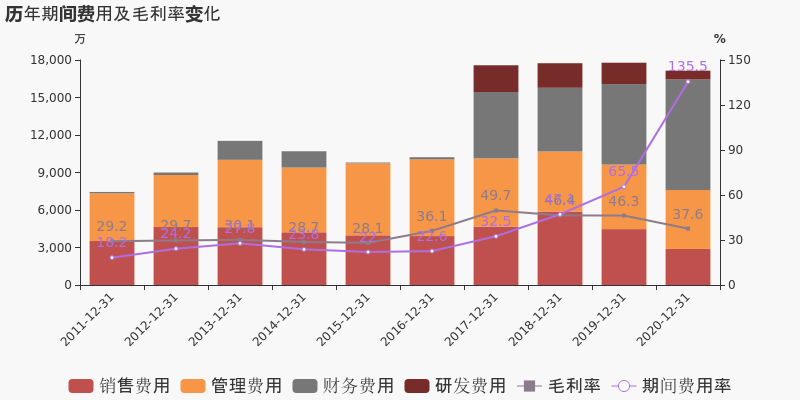

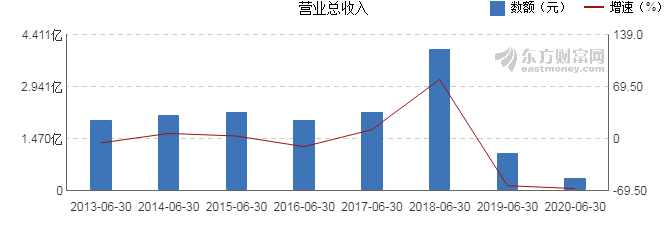

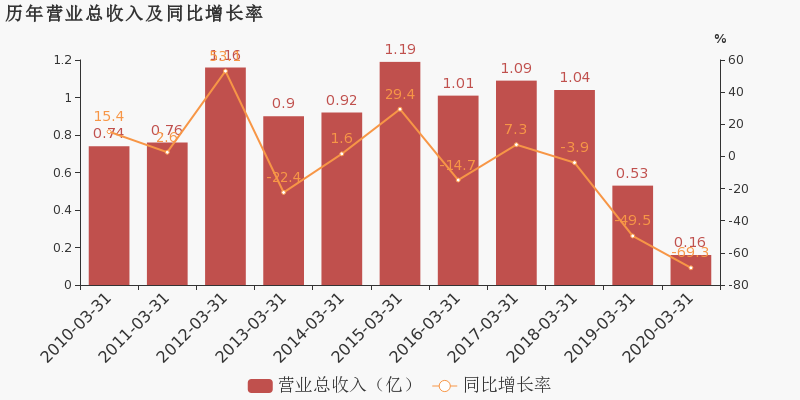

文化长城于2021年4月27日披露年报,公司2020年实现营业总收入1.3亿,同比下降53.4%,降幅较去年同期扩大;实现归母净利润-2.3亿,上年同期为-1.7亿元,亏损幅度扩大。2021年一季度公司实现营业总收入1913万,同比增长18.3%;归母净利润-2192.1万,上年同期为-565.7万,亏损幅度扩大。

期间费用率升高70%,对公司业绩形成拖累

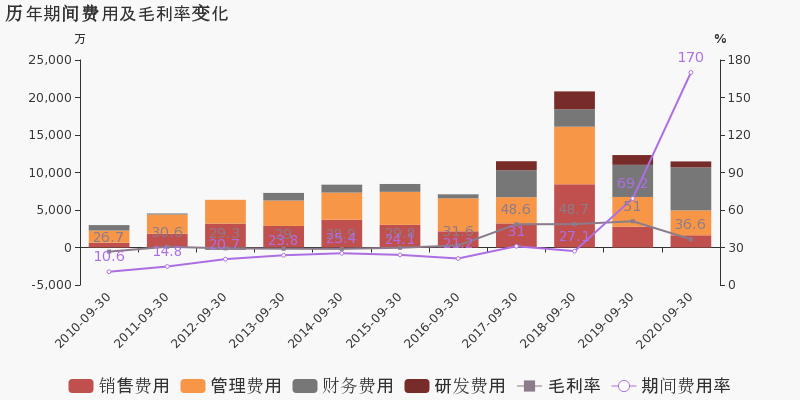

公司2020年营业成本7895.8万,同比下降45.8%,低于营业收入53.4%的下降速度,毛利率下降8.7%。期间费用率为135.5%,较上年升高70%,对公司业绩形成拖累。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为79.3%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

本期“陶瓷制品”营收贡献较大

从业务结构来看,“陶瓷制品”是企业营业收入的主要来源。具体而言,“陶瓷制品”营业收入为8367.6万,营收占比为67.6%,毛利率为28%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

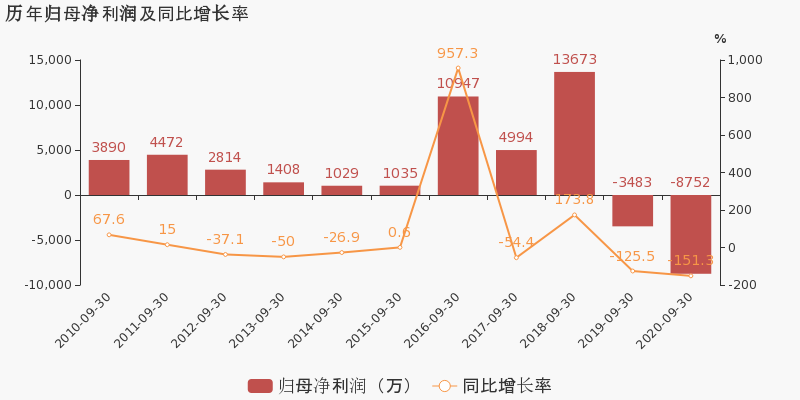

文化长城:2020年前三季度归母净利润为-8752万元,亏损同比扩大

文化长城:2020年前三季度归母净利润为-8752万元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

文化长城于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入6752.4万,同比下降62.1%,降幅较去年同期收窄;实现归母净利润-8752万,上年同期为-3483.3万元,亏损幅度扩大。报告期内,公司毛利率为36.6%,同比降低14.4个百分点,净利率为-130.4%,同比降低111.0个百分点。

期间费用率升高100.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020三季度营业成本4278.2万,同比下降51%,低于营业收入62.1%的下降速度,毛利率下降14.4%。期间费用率为170%,较上年升高100.8%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-2708.3万,上期为-8843.3万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

文化长城:2020上半年归母净利润为-4936万元,亏损同比扩大

文化长城:2020上半年归母净利润为-4936万元,亏损同比扩大

×2020-08-27 来源:东方财富Choice数据

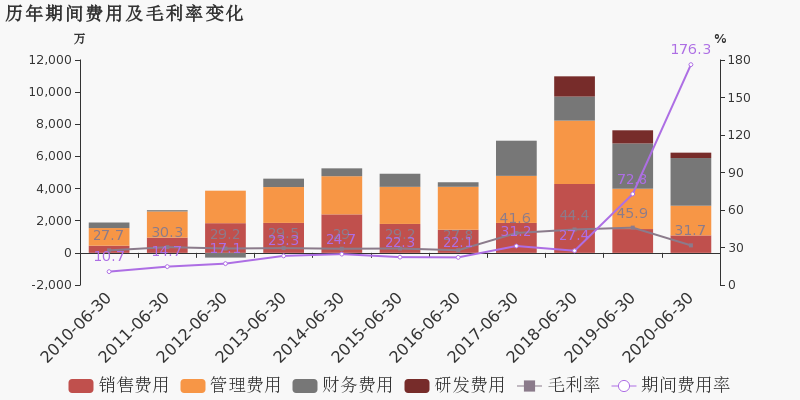

文化长城于2020年8月28日披露中报,公司2020上半年实现营业总收入3537.3万,同比下降66.2%,降幅较去年同期收窄;实现归母净利润-4936.1万,上年同期为-3420.6万元,亏损幅度扩大。报告期内,公司毛利率为31.7%,同比降低14.2个百分点,净利率为-140.9%,同比降低108.3个百分点。

期间费用率升高103.5%,对公司业绩形成拖累,营业成本大幅下降

公司2020半年度营业成本2415万,同比下降57.4%,低于营业收入66.2%的下降速度,毛利率下降14.2%。期间费用率为176.3%,较上年升高103.5%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】文化长城2020年上半年净利润-4936万元 同比下降44.3%

【图解中报】文化长城2020年上半年净利润-4936万元 同比下降44.3%

×2020-08-27 来源:东方财富Choice数据

文化长城8月28日最新公布的2020年中报显示,其营业收入3537万元,同比下降66.23%;归属于上市公司股东的净利润-4936万元,同比下降44.3%。基本每股收益-0.1026元。

近年来,公司的业绩情况如下表所示:

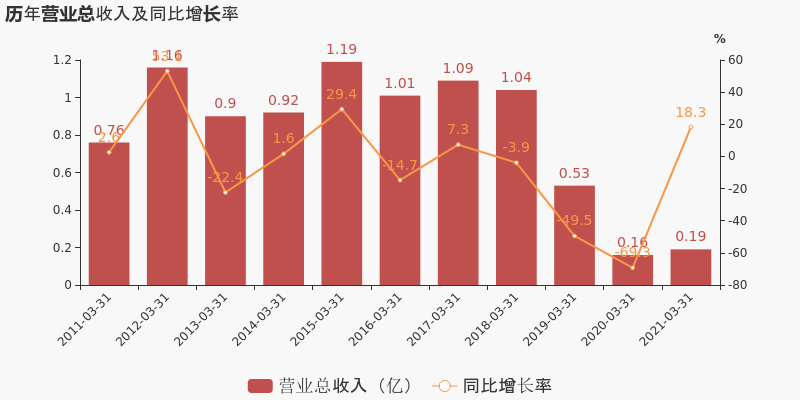

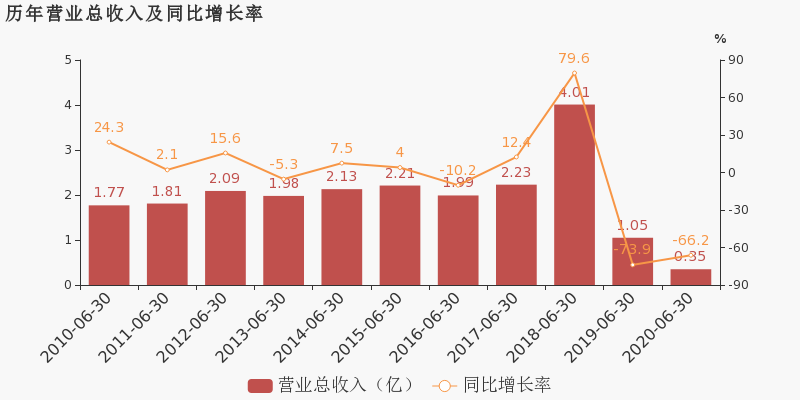

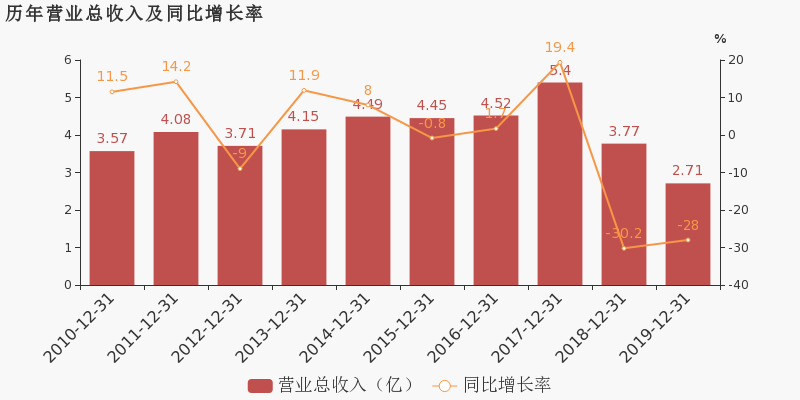

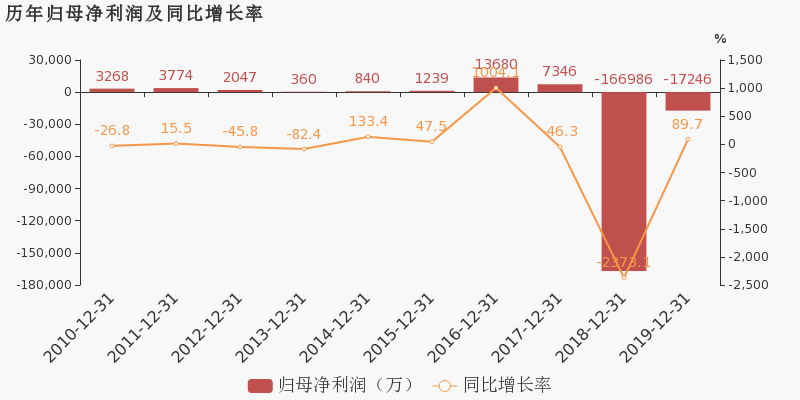

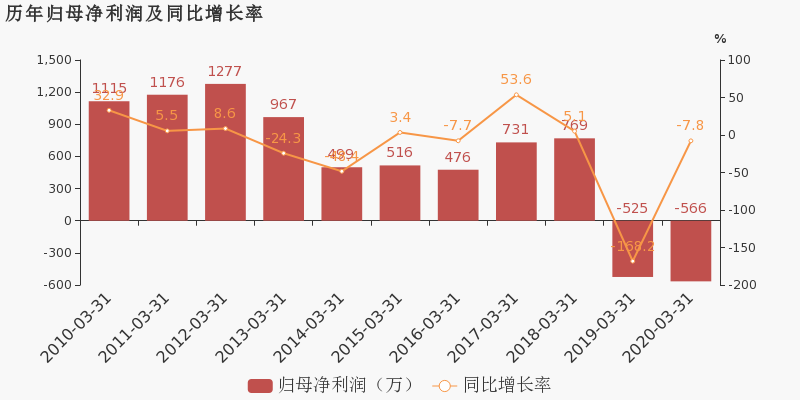

文化长城历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 3537万 -66.23 -4936万 -44.3 -0.1026 0.59 -0.04 - -15.91 2020-03-31 1617万 -69.29 -566万 -7.83 -0.0118 0.69 -0.04 - -1.7 2019-12-31 2.71亿 -28.01 -1.72亿 89.67 -0.3585 0.7 -0.03 - -39.8 2019-09-30 1.78亿 -76.84 -3483万 -125.48 -0.0724 1.01 -0.18 - -0.55 2019-06-30 1.05亿 -62.44 -3421万 -163.31 -0.0711 4.66 -0.03 - -6.77 近8年来,该公司同期营业收入及增速情况如下图:

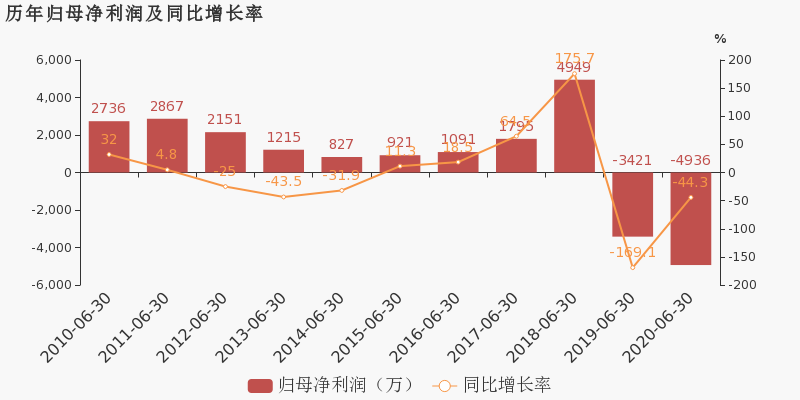

同期,该公司归属上市公司股东净利润及增速情况如下图:

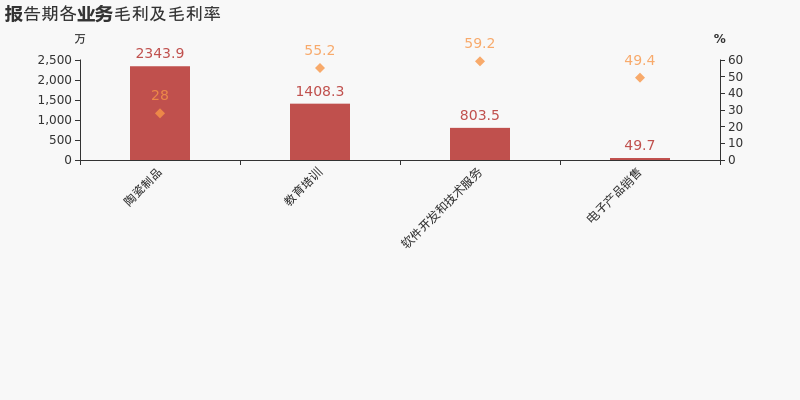

公司中报披露的营业收入按产品分类情况如下图:

经营评述

在陶瓷业务方面:2020年上半年度,新冠肺炎疫情蔓延全球,公司陶瓷出口业务影响较大,出现较大范围的客户取消订单、延迟发货、暂停项目洽谈等情况,造成公司生产线无法正常运转,工人流失等诸多连锁问题。截止报告期,该情况尚有逐步回暖迹象,但整体上仍然受限于国际疫情的影响;为此,公司持续调整发展战略,推进国内产业布局,不断寻求新的热点与机遇,弥补国外市场的空缺。(1)文化长城联合紫禁城创国潮新品为展现当代人的个性化、消费多元化及消费升级的特点,公司积极开拓新亮点。在时光的流变中,朝代更迭,王座之上的人来来去去,唯有紫禁城带着历史的记忆,凝聚成故宫这样一个文化符号,留下先人的智慧与文化,承载着中国人的审美、精神和历史。而一个国家、民族的强盛,一定是以文化兴盛为支撑的,紫禁城600年的文化,正在融入国际社会,让中华文明大放异彩。公司借着此次机遇,深入钻研紫禁城的宫廷文化和国宝珍萃,将600年紫禁城的记忆寄托在朝夕陪伴的生活用瓷和随身佩戴的珠宝首饰上,让每个人都能领略宫廷文化的典雅奢华。(2)积极参展,拥抱新生受到国外疫情的影响,公司外贸出口业务有所下滑,但公司依旧积极抢占市场。

(注:数据来源东方财富Choice数据,截至2020年8月28日)

-

文化长城:2019年度财报被出具保留意见的审计报告

文化长城:2019年度财报被出具保留意见的审计报告

×2020-05-28 来源:东方财富Choice数据

文化长城于2020年5月29日披露年报,公司2019年实现营业总收入2.7亿,同比下降28%,降幅较去年同期收窄;实现归母净利润-1.7亿,上年同期为-16.7亿元,亏损幅度收窄。20年一季度公司实现营业总收入1616.7万,同比下降69.3%;归母净利润-565.7万,上年同期为-524.7万,亏损幅度扩大。

期间费用率升高18.5%,对公司业绩形成拖累,经营性现金流大幅下降145.3%

公司2019年营业成本1.5亿,同比下降27.9%,低于营业收入28%的下降速度,毛利率下降0.1%。期间费用率为65.5%,较上年升高18.5%,对公司业绩形成拖累。经营性现金流由2968.3万下降至-1343.2万,同比下降145.3%。公司本期研发投入为1708.4万,同比下降13%。研发投入全部费用化,不作资本化处理。

本期“陶瓷类产品”营收贡献较大

从业务结构来看,“陶瓷类产品”是企业营业收入的主要来源。具体而言,“陶瓷类产品”营业收入为1.6亿,营收占比为60.6%,毛利率为27%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

文化长城:2020年一季度归母净利润为-566万元,同比延续亏损态势

文化长城:2020年一季度归母净利润为-566万元,同比延续亏损态势

×2020-04-30 来源:东方财富Choice数据

文化长城于2020年4月30日披露一季报,公司2020年一季度实现营业总收入1616.7万,同比下降69.3%,降幅较去年同期扩大;实现归母净利润-565.7万,上年同期为-524.7万元,亏损幅度扩大。报告期内,公司毛利率为20.5%,同比降低25.0个百分点,净利率为-36.5%,同比降低26.6个百分点。

期间费用率下降10.1%,费用管控效果显著,营业成本大幅下降

公司2020一季度营业成本1285万,同比下降55.2%,低于营业收入69.3%的下降速度,毛利率下降25%。期间费用率为45.8%,较去年下降10.1%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】鸿利智汇接待裕亚投资等3家机构调研

【调研快报】鸿利智汇接待裕亚投资等3家机构调研

×2020-01-08 来源:东方财富Choice数据

鸿利智汇2020年01月08日发布消息,2020年01月07日公司接待裕亚投资等共3家机构调研,接待人员是董事会秘书关飞,证券事务代表刘冬丽,接待地点鸿利智汇集团股份有限公司会议室。

调研主要内容

一、参观生产车间

二、互动交流

问:公司在Mini LED领域方面进展如何?

公司Mini LED现已建立完善的研发体系,聚焦于行业前沿技术及LED细分应用领域的解决方案。公司在涉及Mini LED领域的巨量转移技术、大尺寸面板上有大幅度突破,已与转移设备厂商达成战略合作。在产能方面,公司Mini LED将以广州为主要生产基地,深圳为研发中心,有多款产品已完成小批量试产,大批量试样,部分机型具备量产能力,因Mini LED需求增加,公司Mini LED业务正在根据市场情况进行扩产。Mini LED产品主要以中大尺寸背光为主,应用于VR、平板、电竞笔电、TV、电脑显示器、医疗显示器、车载等领域。

问:公司MINI LED现在采购的芯片供应商有哪些?

目前公司MINI LED的芯片主要供应商有晶元光电、三安光电、华灿光电。

问:LED封装市场情况如何?

LED封装市场目前仍有增长,主要原因有以下几点:1、LED照明市场需求有一定增长;2、随着国际巨头退出国内照明市场,产业区域转移趋势明显,LED竞争格局正在调整;3、LED封装行业集中度逐步提高。

问:公司在车规级LED封装方面进展如何?

公司车规级LED封装事业部,拥有独立的车规产线、车间和CNAS认证的车规实验室,成功转版IATF16949,产品已通过 AEC-Q102 & IEC60810 双车规可靠性产品认证。经过2年的市场推广、技术商务服务,业内多家客户已审厂通过,产品先后进入五菱、北汽、五十铃、东风日产、韩国现代、名爵、吉利、长城等客户的项目。在2019年9月份与Tungsram(原GE车灯部门)签约合作,借助Tungsram的品牌渠道优势,开拓国际市场。

问:谊善车灯目前的生产经营情况如何?

公司现持有谊善车灯85%股权,谊善车灯主要产品包括汽车前组合灯、后组合灯、整车小灯等,主要客户包括吉利集团、长城集团、上汽依维柯等知名车企,主销产品以各类小灯为主。目前,谊善车灯新的经营管理团队已经接管谊善车灯的运营管理工作,谊善车灯已恢复正常的生产经营。

问:速易网络业绩下滑的原因?

速易网络主要是为客户提供互联网营销业务和汽车互联网服务业务。2019年,受金融监管趋严、客户对外推广需求及国内新车销售下滑等,速易网络主营业务持续受到影响,导致毛利率下降。期间,速易网络为了应对市场变化,通过多渠道开拓新的业务及目标客户,但是主营业务仍低于预期。

问:金材五金的主营业务有哪些?

金材五金是一家金属粉末注射成形产品生产企业,依托精密模具、快速成型、表面处理、真空镀膜、CNC加工中心等主要技术手段,以手机等消费电子为主,兼顾医疗器械、汽车电子市场领域,提供精密模具和精密结构件产品及服务。主要产品有手机摄像头支架、手机卡托、手机按键和手机金属中框等,主要客户有VIVO、OPPO、富诚达、长盈、众茂、蓝思科技、伯恩光学、三英等。

问:金舵投资成为公司控股股东的原因,如何管理,未来是否增持?

金舵投资出于对公司过往在LED封装领域所取得的业绩和行业地位的认可,同时对公司长期发展规划表示认同,并看重公司未来的成长性和带来的投资收益。金舵投资在2018年11月成为公司控股股东,其保持公司现有高级管理人员的稳定性以及经营团队的独立性。金舵投资目前持有公司29.94%股份,因公司终止实施公司白光LED 器件板块限制性股票激励计划,其持有的公司股份将被动增加至30.08%,金舵投资现正向中国证监会申请豁免要约收购义务。

接待详细对象 序号 接待对象 接待对象类型 机构相关人员 1 裕亚投资 投资公司 张恒 2 华金证券 证券公司 郑超君 3 恒盈资产 资产管理公司 林海成 近年来,公司获得机构调研的情况如下表所示:

鸿利智汇机构调研历史明细 调研日期 公告日期 接待机构数量 接待方式 接待人员 接待地点 调研三个月后涨跌幅(%) 2020-01-07 2020-01-08 3 特定对象调研 董事会秘书 关飞,证... 鸿利智汇集团股份有限公司会议室 - 2019-03-20 2019-03-21 1 特定对象调研 董事会秘书 邓寿铁,... 鸿利智汇集团股份有限公司会议室 -7.63 2018-12-25 2018-12-26 1 特定对象调研 董事会秘书 邓寿铁,... 鸿利智汇集团股份有限公司会议室 2.35 2018-12-10 2018-12-11 1 特定对象调研 董事会秘书 邓寿铁,... 鸿利智汇集团股份有限公司会议室 -0.71 2018-08-28 2018-08-29 18 特定对象调研 董事会秘书 邓寿铁,... 鸿利智汇集团股份有限公司会议室 -9.76 近期澳洋顺昌、珠江啤酒、岭南股份、德联集团、妙可蓝多等公司相继发布了机构调研公告,具体情况如下表:

沪深两市机构调研一览 代码 名称 接待机构数量 接待方式 接待人员 接待地点 调研日期 002245 澳洋顺昌 1 特定对象调研 证券事务代表 吴向阳... 公司会议室 2020-01-08 002461 珠江啤酒 5 特定对象调研 董事会秘书、财务总监... 公司董事会秘书办公室 2020-01-08 002717 岭南股份 6 路演活动 董事、副总裁、董事会... 深圳 2020-01-08 002666 德联集团 3 特定对象调研 董事会秘书 刘公直 上海 2020-01-08 600882 妙可蓝多 34 特定对象调研 - 上海妙可蓝多食品科技... 2020-01-08 (注:数据来源东方财富Choice数据,截至2020-01-08)

-

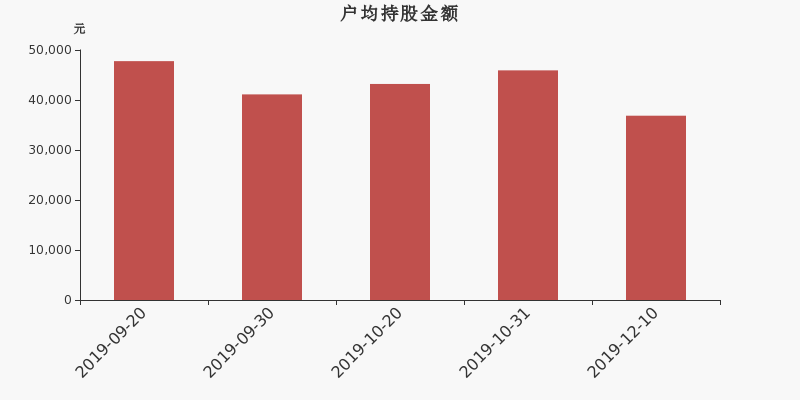

文化长城股东户数下降5.56%,户均持股3.69万元

文化长城股东户数下降5.56%,户均持股3.69万元

×2019-12-12 来源:东方财富Choice数据

文化长城2019年12月12日在深交所互动易中披露,截至2019年12月10日公司股东户数为3.4万户,较上期(2019年10月31日)减少2000户,减幅为5.56%。

文化长城股东户数低于市场平均水平。根据Choice数据,截至2019年12月10日A股上市公司平均股东户数为4.84万户。全部A股上市公司中,26.18%的公司股东户数在2万~3.5万区间内,文化长城也处在该区间范围内。

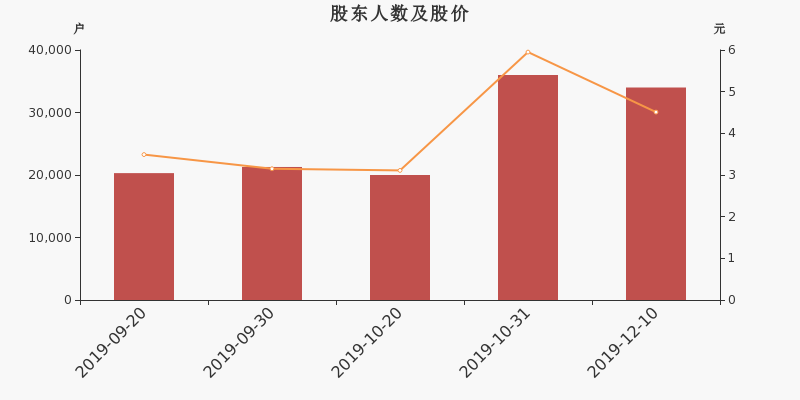

股东户数与股价

2019年9月20日至今,公司股东户数显著大幅增长,区间涨幅达67.49%。2019年9月20日至2019年12月10日区间股价上涨29.23%。

股东户数与股本

截至2019年12月10日,公司最新总股本为4.81亿股,其中流通股本为2.78亿股。户均持有流通股数量由上期的7719股上升至8173股,户均流通市值3.69万元。

文化长城户均持有流通市值低于市场平均水平。根据Choice数据,截至2019年12月10日A股上市公司平均户均持有流通股市值为35.04万元。全部A股上市公司中,40.43%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

格力电器成交73亿元两市居首,一文细看今日A股风云(11-1)

格力电器成交73亿元两市居首,一文细看今日A股风云(11-1)

×2019-11-01 来源:东方财富Choice数据

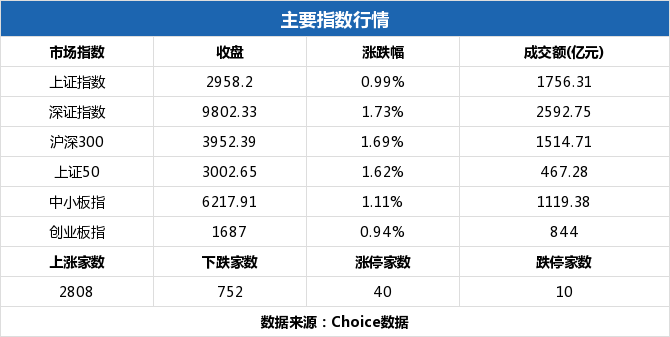

一、量看市场交易

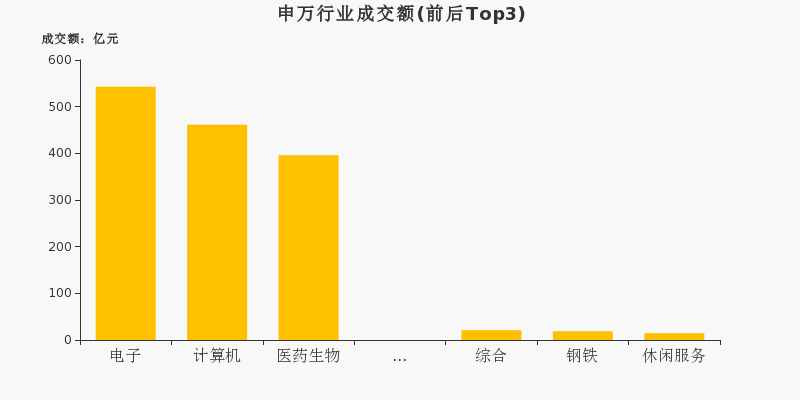

11月1日,沪深两市总计成交额为4364.96亿元,相较前一交易日的4518.5亿元下降3.4%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,11月1日成交额最高的行业为电子,全日成交额达到542.84亿元,占两市当日成交额的12.44%。跟踪热点成交行业,当日成交前三的行业分别为电子、计算机、医药生物,前一交易日为电子、计算机、医药生物,电子、计算机、医药生物行业连续两日位居行业成交额前三。

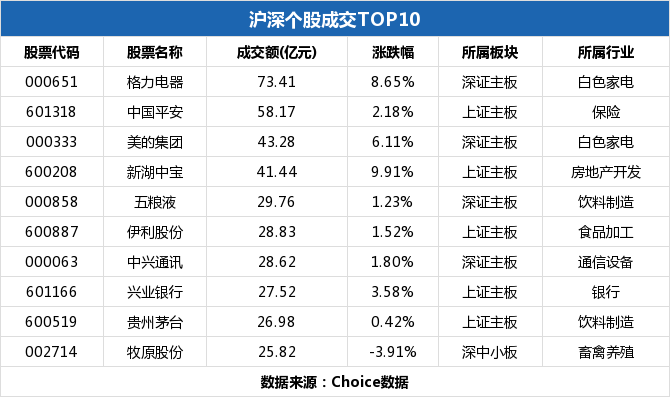

个股方面,格力电器当日摘下成交额最高的桂冠,全日成交73.41亿元。成交额前十的个股集中于白色家电、饮料制造行业,TOP3个股分别为格力电器、中国平安、美的集团。

二、价寻两市偏好

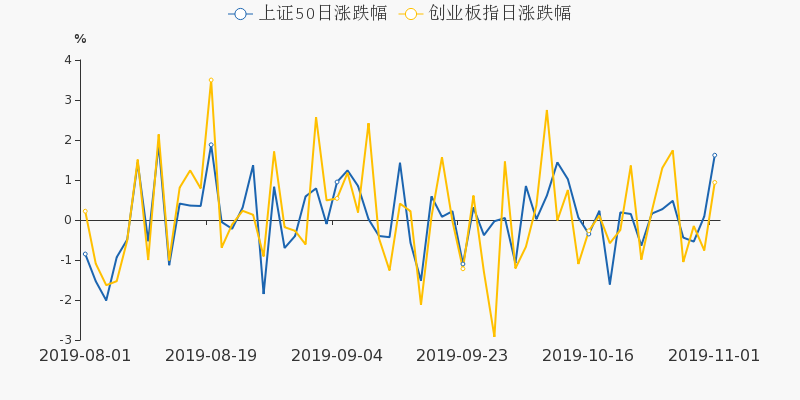

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨0.99%,当日收于2958.2点。深证成指上涨1.73%,创业板指上涨0.94%。

11月1日,上证50上涨1.62%,创业板指上涨0.94%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

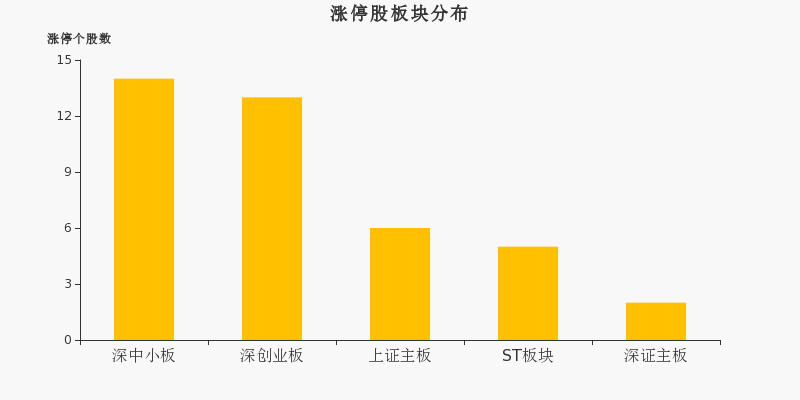

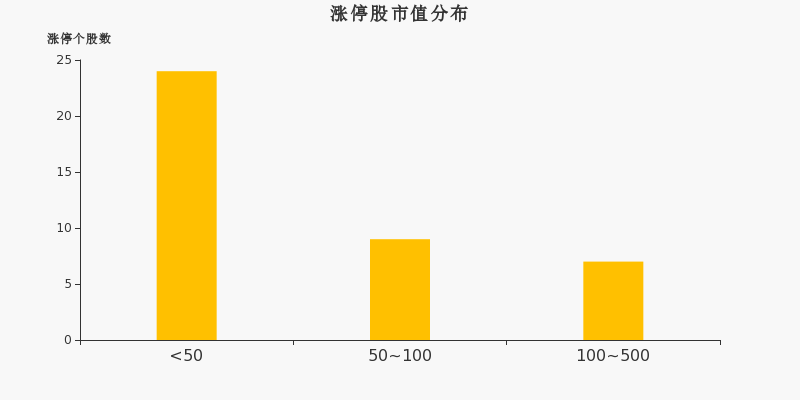

11月1日,沪深两市共计40只股票涨停。其中新股佳禾智能收获11连板,当日继续涨停。新股交建股份十连板,新湖中宝五连板。前期连续涨停的文化长城当日开板,从10月24日至10月31日共计实现六连板。

从涨停股板块分布来看,深中小板的涨停个股为14家,位居所有板块之首。深创业板次之,共计涨停13只个股。

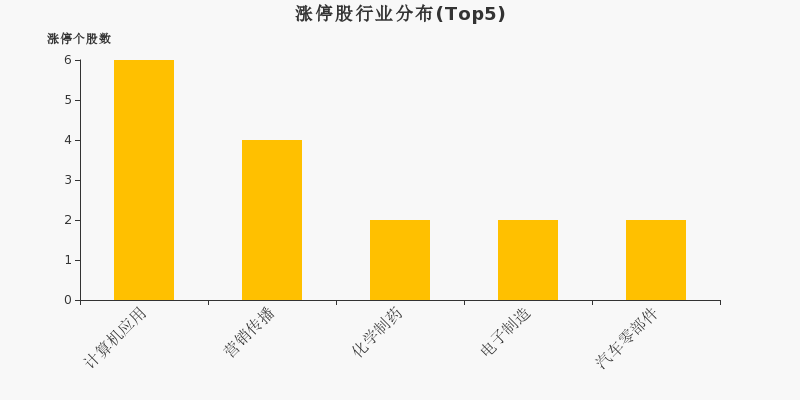

从行业分布来看,当日涨停个股多集中于计算机应用行业。计算机应用当日涨停个股数最多,共计涨停6家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停24只个股。50亿至100亿市值的小盘股次之,共有9家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

11月1日,上证指数收于2958.2点,继续于2900-3000区间内盘整,当前已在该区间内运行14个交易日。Choice数据显示,当日沪市共计成交1756.31亿元,从近一个月筹码分布来看,大盘下方支撑线2943点,上方阻力线2984点,关注指数区间运行和突破情况。

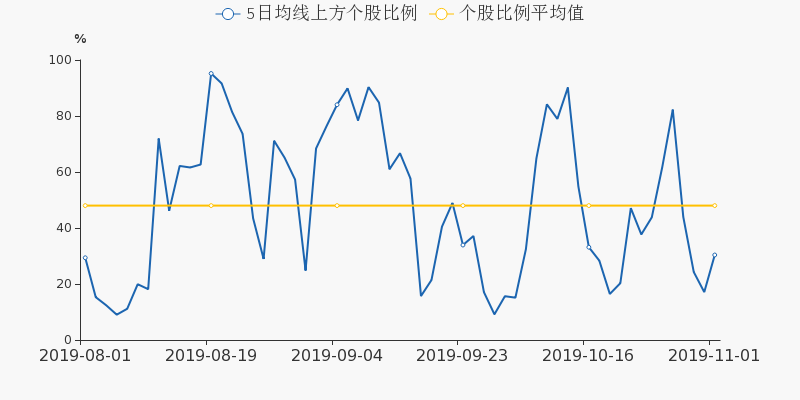

跟踪个股的均线分布,11月1日,沪深两市共有1118只个股收盘价运行于周线(5日均线)之上,占总个股数的30.36%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1166、1343只,占总个股数的31.66%、36.46%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为24.27%、17.11%、30.36%。今日总体比例有所上升,可以重点关注市场内的强势股,把握结构性投资机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(11-1)文化长城连续三日收于年线之上,前次最大涨幅8.12%

(11-1)文化长城连续三日收于年线之上,前次最大涨幅8.12%

×2019-11-01 来源:东方财富Choice数据

2019年11月1日,文化长城A股开盘5.50元,全日下跌2.02%,股价收报5.83元。自2019年10月30日以来,文化长城收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,文化长城股价前一次连续三日收于年线之上为今年的4月2日,当日收盘价为7.27元(前复权)。此后股价连续两日上涨,期间最高涨幅为8.12%,但第三日未能持续上涨走势,向下跌破支撑价位7.27元。

历史回测

回溯近一年股价,文化长城共计实现2次连续三日收于年线之上。历史数据显示,次日股价涨跌互现,共计实现上涨1次,涨幅为2.48%;遭遇下跌1次,跌幅为2.80%。

市场统计

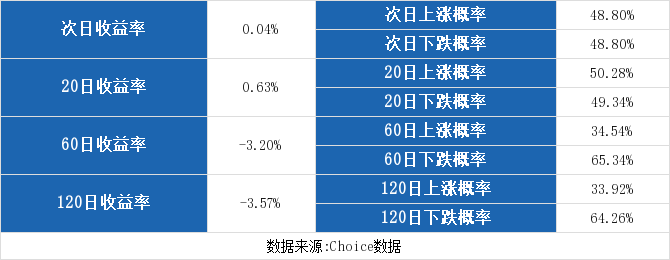

统计2018年5月10日至2019年5月9日的全市场数据,东方财富Choice数据显示,共有3171只个股连续三日收与年线之上6324次,其中3086次第二日股价上涨,3086次股价下跌,152次股价无变动,全市场次日平均收益率为0.04%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.63%、-3.20%、-3.57%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-31)涨停揭秘:广东板块相对活跃 超讯通信涨停

(10-31)涨停揭秘:广东板块相对活跃 超讯通信涨停

×2019-10-31 来源:东方财富Choice数据

2019年10月31日,超讯通信(603322)强势封涨停板,当日成交9229万元,换手率2.767%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于广东板块。10月31日,该板块涨跌幅为-0.5%,同板块中还有佳禾智能、文化长城涨停,共9只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停10次。次日有7次上涨,涨占比70.00%;3次下跌,跌占比30.00%。次日涨跌幅最大为10.02%,最小为-6.47%。

数据来源:东方财富Choice数据上市日期 2016-07-28 东财行业分类 信息技术 涨停日期 2018-12-24至2018-12-26,2019-01-10,

2019-03-05,2019-06-04,2019-09-06至2019-09-10,

2019-09-12,2019-10-31涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 70.00% 历史涨停后的次日最大涨幅 10.02% 历史涨停后的次日最小涨幅 -6.47% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-31)涨停揭秘:佳禾智能连续第10天涨停

(10-31)涨停揭秘:佳禾智能连续第10天涨停

×2019-10-31 来源:东方财富Choice数据

2019年10月31日,佳禾智能(300793)强势封涨停板,当日成交8830万元,换手率4.646%,该股自上市以来连续10日涨停。

涨停原因揭秘:热门板块+新股

该股属于广东板块。10月31日,该板块涨跌幅为-0.5%,同板块中还有超讯通信、文化长城涨停,共9只个股涨幅超过5%。

该股属于新股。公司本次公开发行4168万股,发行价为13.43元,发行后总股本为1.67亿股。佳禾智能主营业务:从事电声产品的设计研发、制造、销售。

历史表现(上市以来):

数据来源:东方财富Choice数据上市日期 2019-10-18 东财行业分类 电子设备 涨停日期 2019-10-18至2019-10-31 涨停次数(不含当日) 9次 历史涨停后的次日上涨概率 100.00% 历史涨停后的次日最大涨幅 10.01% 历史涨停后的次日最小涨幅 9.98% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-31)涨停揭秘:广东板块相对活跃 文化长城涨停

(10-31)涨停揭秘:广东板块相对活跃 文化长城涨停

×2019-10-31 来源:东方财富Choice数据

2019年10月31日,文化长城(300089)强势封涨停板,当日成交5.7亿元,换手率37.144%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于广东板块。10月31日,该板块涨跌幅为-0.5%,同板块中还有佳禾智能、超讯通信涨停,共9只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停10次。次日有5次上涨,5次下跌。次日涨跌幅最大为10.10%,最小为-5.06%。

数据来源:东方财富Choice数据上市日期 2010-06-25 东财行业分类 文化传媒 涨停日期 2019-06-21,2019-06-27,2019-09-02,

2019-09-26,2019-10-21,2019-10-24至2019-10-31涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 10.10% 历史涨停后的次日最小涨幅 -5.06% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST文化财务信息

*ST文化主要指标

-

每股收益 -0.07元

-

每股净资产 -0.67元

-

每股资本公积金 2.8元

-

每股未分配利润 -1.81元

-

每股经营现金流 -0元

-

净资产收益率ROE -11.86%

-

总资产报酬率ROA -0.41%

利润表

-

营业总收入 3621.06万

-

营业利润 -3629.49万

-

净利润 -3609.14万

-

营业收入同比增长率 -6.38%

-

净利润同比增长 27.9%

资产负债表

-

资产总计 15.16亿

-

负债合计 18.38亿

-

股东权益合计 -3.22亿

现金流量表

-

经营活动产生的现金流量净额 -103.09万

-

投资活动产生的现金流量净额 -124.7万

-

筹资活动产生的现金流量净额 334.15万

股东结构

*ST文化股本结构

-

总股本 4.81亿股

-

流通股份 4.06亿股

-

股东人数 7327户较上期变化-714户

-

人均持股 6.57万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 蔡廷祥 | 20.1% | 未变 |

| 东方证券股份有限公司 | 6.02% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 蔡廷祥 | 20.1% | 减持 |

| 东方证券股份有限公司 | 6.96% | 新进 |

| 钱小盘 | 3.78% | 未变 |

| 代宏 | 3.51% | 增持 |

| 吴淡珠 | 3.09% | 未变 |

| 吴辉 | 2.73% | 增持 |

| 深圳市高新投集团有限公司 | 2.7% | 新进 |

| 黄华清 | 1.84% | 增持 |

| 李泓玥 | 1.53% | 增持 |

| 马劲 | 0.93% | 减持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 20:54:40

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!