*ST金洲上市公司信息

股票代码

000587.SZ

金洲慈航集团股份有限公司于1994年创办黄金加工厂,最初以黄金首饰代加工业务为主。至2003年国家开放黄金市场,金叶珠宝成为中国最早的一批有实力的黄金珠宝加工企业。同时是金洲慈航集团股份有限公司(股票代码:000587)全资珠宝品牌,品牌以真品质为核心,传播真实情感、真实流露,关注每一个重要时刻和重要的人,为他们打造可传承、可见证、有保障的黄金珠宝产品。品牌涵盖研发设计、加工制造、批发零售、品牌加盟及电子商务、黄金金融等业务。

金叶珠宝拥有集工业制造与工业旅游为一体的黄金珠宝文化产业园、专业设计制造人才近千名,截止2015年累计获得500余项国家专利授权。是世界黄金协会(World Gold Council,WGC)、国内商业银行、国内外珠宝品牌的黄金珠宝产品制造商;曾受托为2010年《第十九届南非世界杯纪念金饰》制造商,打造当届世界杯奖杯大力神杯;2011-2013年成为中国男子篮球职业联赛(CBA)指定珠宝首饰供应商,为CBA联赛冠军队打造王者戒指;2015年意大利米兰世博会中国企业联合馆指定珠宝品牌;是中国黄金协会副会长单位、中华全国工商业联合会金银珠宝业商会副会长单位、亚洲品牌十大商业领袖、广东省制造业百强企业。

公司相关概念

*ST金洲介绍

扫码开户交易

*ST金洲主营收入构成

*ST金洲行业对比

*ST金洲相关基金

重仓基金

更多

同概念基金

暂无数据

*ST金洲公司信息

*ST金洲公司新闻

-

*ST金洲收到交易所半年报问询函

*ST金洲收到交易所半年报问询函

×2021-09-11 来源:东方财富Choice数据

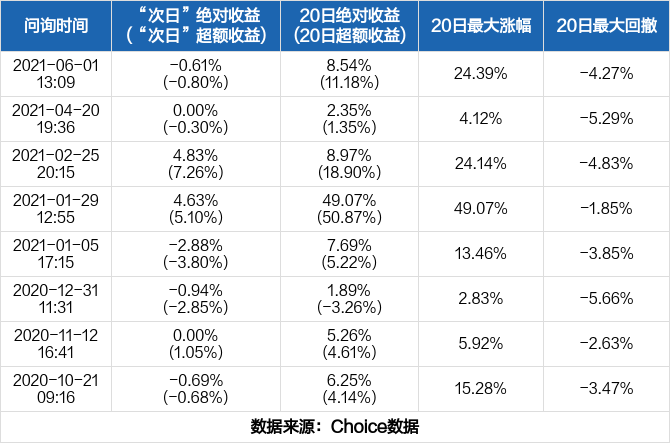

2021年9月10日,深交所向*ST金洲(000587)发出半年报问询函,提出了3个要求,包括“说明你公司营业收入大幅下降且收入构成发生重大变化的原因及合理性,以前年度收入确认是否真实、准确”等,并要求公司于2021年9月20日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年*ST金洲还收到过8次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇4次下跌,最大跌幅达2.88%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

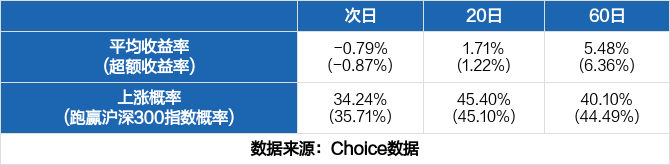

统计近一年的全市场数据,东方财富Choice数据显示,共有1034只股票收到1980次问询函,其中678次第二日股价上涨,1182次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.87%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.22%、6.36%,跑赢指数的概率分别为45.10%、44.49%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST金洲:2021上半年归母净利润为-3.9亿元,亏损同比大幅收窄

【图解中报】*ST金洲:2021上半年归母净利润为-3.9亿元,亏损同比大幅收窄

×2021-08-29 来源:东方财富Choice数据

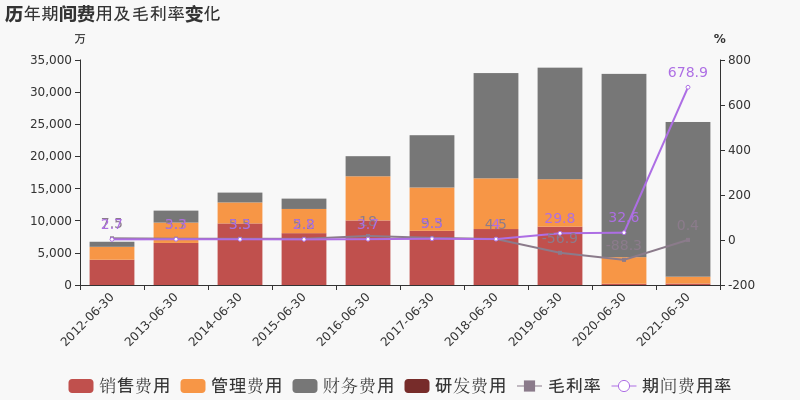

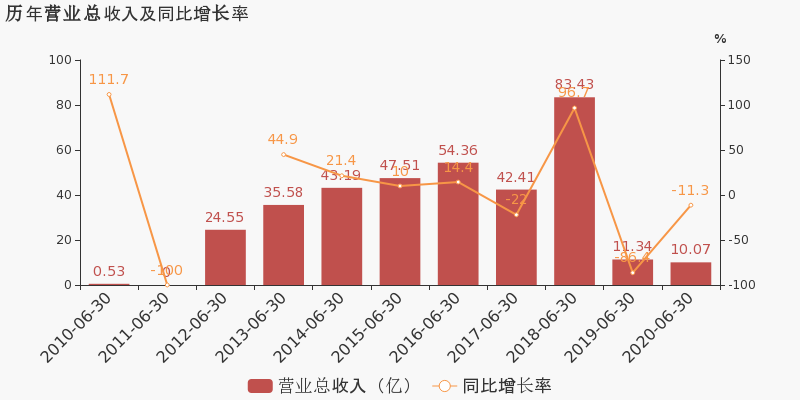

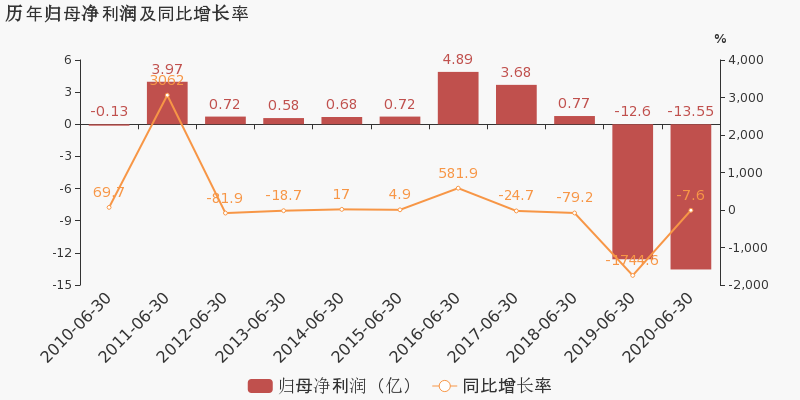

*ST金洲于2021年8月30日披露中报,公司2021上半年实现营业总收入3735.1万,同比下降96.3%,降幅较去年同期扩大;实现归母净利润-3.9亿,上年同期为-13.6亿元,亏损幅度收窄。

期间费用率升高646.3%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升100.2%

公司2021半年度营业成本3720.5万,同比下降98%,高于营业收入96.3%的下降速度,毛利率上升88.6%。期间费用率为678.9%,较上年升高646.3%,对公司业绩形成拖累。经营性现金流由-9.7亿增加至143.9万,同比上升100.2%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为79.3%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

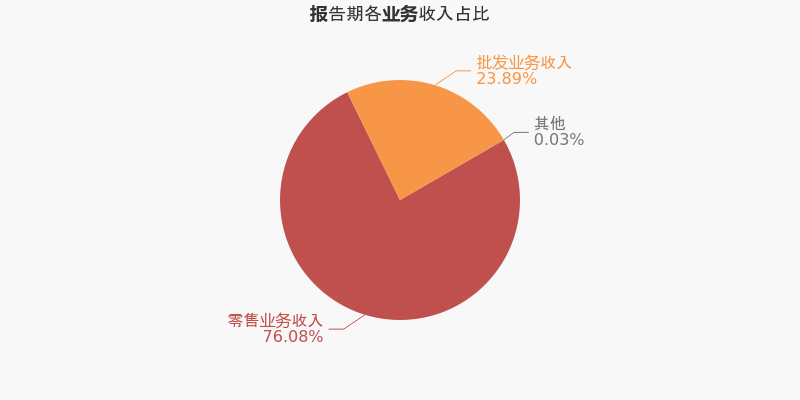

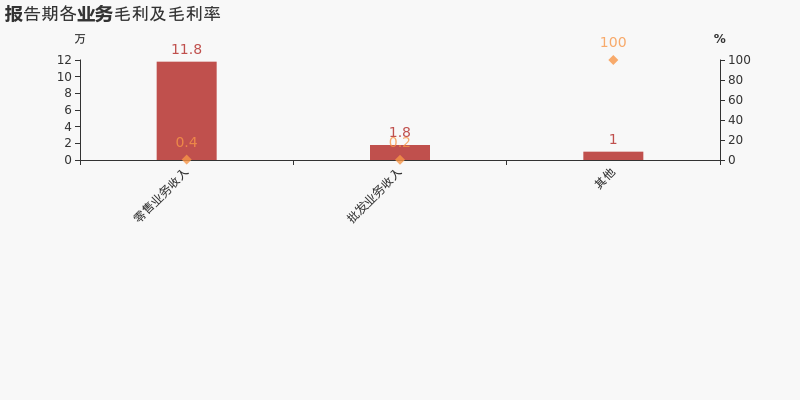

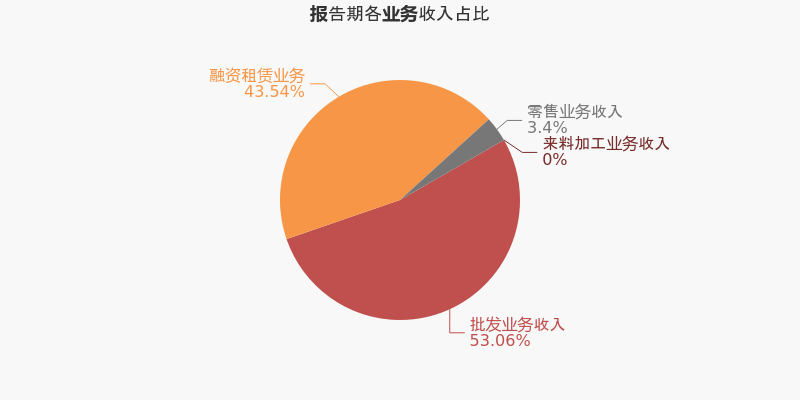

本期“零售业务收入”营收贡献较大

从业务结构来看,“零售业务收入”是企业营业收入的主要来源。具体而言,“零售业务收入”营业收入为2841.9万,营收占比为76.1%,毛利率为0.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

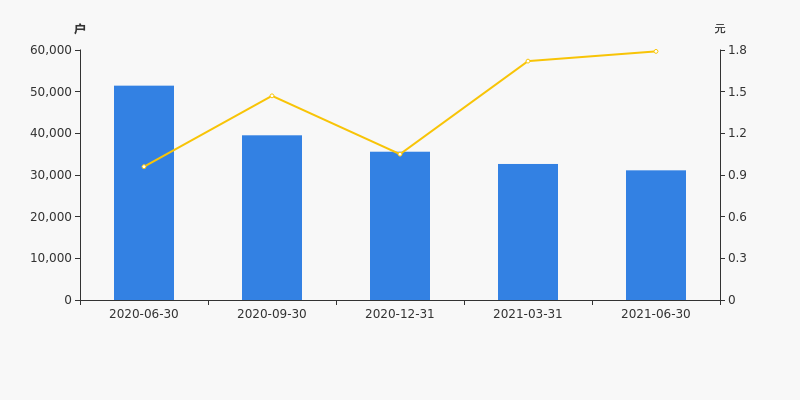

*ST金洲股东户数下降4.67%,户均持股6.98万元

*ST金洲股东户数下降4.67%,户均持股6.98万元

×2021-08-29 来源:东方财富Choice数据

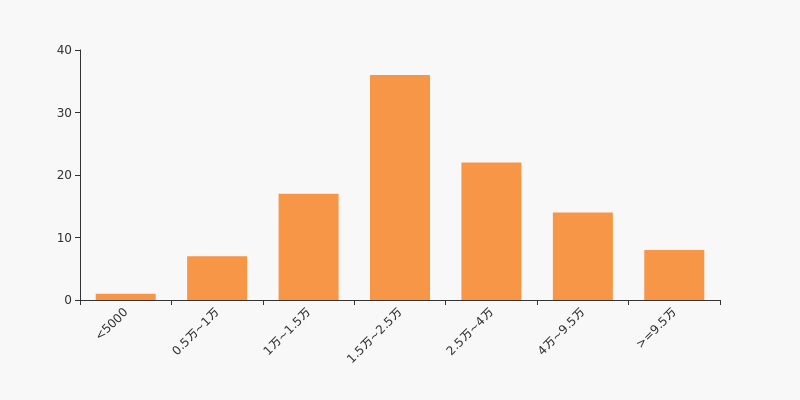

*ST金洲2021年8月30日在半年度报告中披露,截至2021年6月30日公司股东户数为3.11万户,较上期(2021年3月31日)减少1526户,减幅为4.67%。

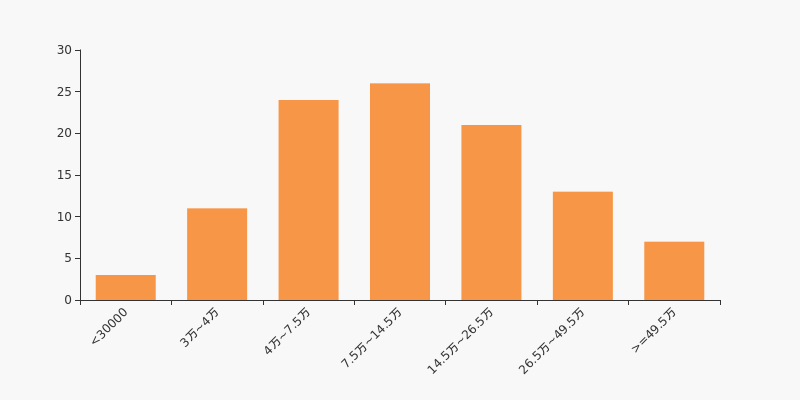

*ST金洲股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日纺织服饰行业上市公司平均股东户数为3.23万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为34.29%。

纺织服饰行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为39.51%。2020年6月30日至2021年6月30日区间股价上涨86.46%。

股东户数及股价

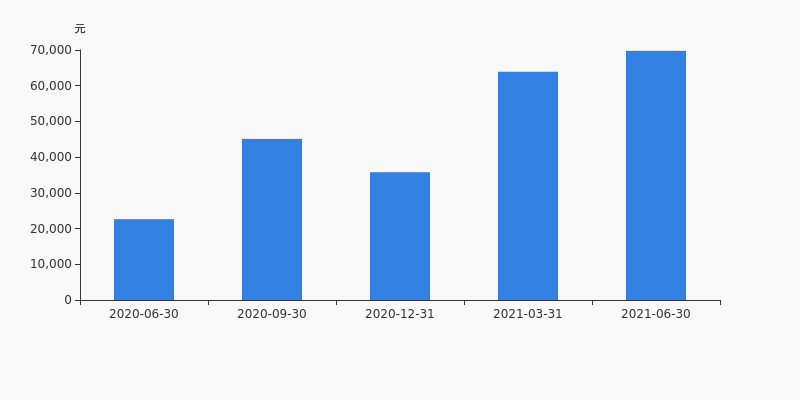

股东户数与股本

截至2021年6月30日,公司最新总股本为21.24亿股,其中流通股本为12.13亿股。户均持有流通股数量由上期的3.72万股上升至3.9万股,户均流通市值6.98万元。

户均持股金额

*ST金洲户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,纺织服饰行业A股上市公司平均户均持有流通股市值为20.19万元。其中,24.76%的公司户均持有流通股市值在7.5万~14.5万区间内。

纺织服饰行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金洲:预计2021年半年度归母净利润为-6.07亿至-3.79亿元

*ST金洲:预计2021年半年度归母净利润为-6.07亿至-3.79亿元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST金洲发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-6.07亿至-3.79亿元,同比亏损减少;每股收益为-0.2856至-0.1785元。

业绩变动原因

产生亏损的原因:子公司东莞金叶珠宝集团仍然处于停业状态,无法开展正常的生产经营活动;东莞金叶珠宝集团对应收账款计提了坏账准备;公司持有丰汇租赁的股权于上年12月被拍卖,丰汇租赁不在纳入合并报表范围,上年同期丰汇租赁业绩为-99,593.97万元,因此今年亏损大幅减少。

行业业绩情况

截至2021年7月15日,轻工制造-家用轻工行业总计76家公司中,已有29家公司发布2021年半年度业绩预告。其中,25家预喜,占比86.21%,行业预告归母净利润均值为1.67亿元,预告归母净利润增速均值为309.50%。*ST金洲预计归母净利润中值为-4.93亿元,低于行业平均水平,目前行业排名第27。

轻工制造-家用轻工行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 603195 公牛集团 2021-07-02 预增 13.00亿 15.50亿 14.25亿 2 603899 晨光文具 2021-07-02 略增 6.10亿 7.00亿 6.55亿 3 600916 中国黄金 2021-07-10 预增 4.04亿 4.04亿 4.04亿 4 002574 明牌珠宝 2021-07-02 预增 3.50亿 4.00亿 3.75亿 5 002605 姚记科技 2021-07-14 预减 3.58亿 3.87亿 3.72亿 27 000587 *ST金洲 2021-07-15 减亏 -6.07亿 -3.79亿 -4.93亿 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST金洲半年涨70.48%,跑赢大盘

年中盘点:*ST金洲半年涨70.48%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST金洲报收于1.79元,较2020年末的1.05元上涨70.48%。1月4日,*ST金洲盘中最低价报1.00元,股价触及上半年最低点,6月9日股价最高见2.04元,最高点相较于年初最大涨幅达到94.29%。上半年共计20次涨停收盘,3次跌停收盘。*ST金洲当前最新总市值38.02亿元,在珠宝首饰板块市值排名8/15,在两市A股市值排名2972/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST金洲共计7次登上龙虎榜,累计上榜原因7条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 02-26 4352.97万 4.83 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-05 3499.44万 4.97 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-31 2470.11万 3.61 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-26 2180.72万 -5.06 当日跌幅偏离值达7%的证券 01-29 2174.73万 4.63 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST金洲共计1天出现大宗交易,交易笔数共计1笔,交易金额共计2795万元,均为折价交易。

监管问询盘点

监管问询方面,*ST金洲本年度共计收到5份监管问询函件,其中4次为交易所关注函。最近5次监管问询记录如下表:

日期 监管问询详情 06-01 000587:*ST金洲年报问询函 04-20 000587:*ST金洲关注函 02-25 000587:*ST金洲关注函 01-29 000587:*ST金洲关注函 01-05 000587:*ST金洲关注函(2021/01/05) 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST金洲:2021年一季度归母净利润为-9180万元,亏损同比大幅收窄

【图解季报】*ST金洲:2021年一季度归母净利润为-9180万元,亏损同比大幅收窄

×2021-04-29 来源:东方财富Choice数据

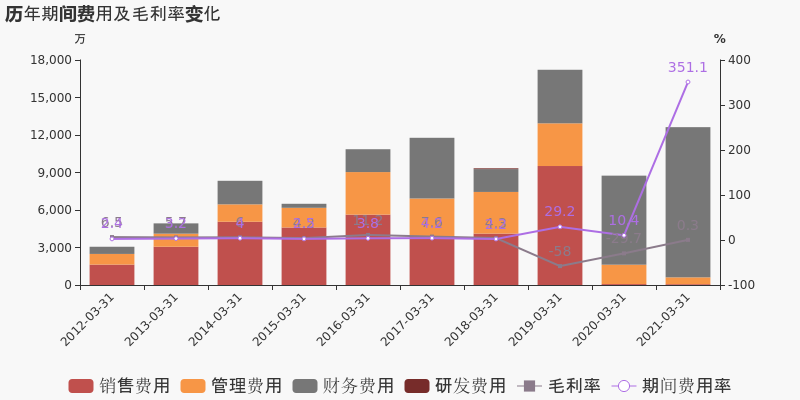

*ST金洲于2021年4月29日披露一季报,公司2021年一季度实现营业总收入3596.4万,同比下降95.7%;实现归母净利润-9180.5万,上年同期为-3.2亿元,亏损幅度收窄。

期间费用率升高340.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升100.6%

公司2021一季度营业成本3586.8万,同比下降96.7%,高于营业收入95.7%的下降速度,毛利率上升30%。期间费用率为351.1%,较上年升高340.7%,对公司业绩形成拖累。经营性现金流由-8.3亿增加至493.8万,同比上升100.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST金洲:2020年度财报被出具保留意见的审计报告

【图解年报】*ST金洲:2020年度财报被出具保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

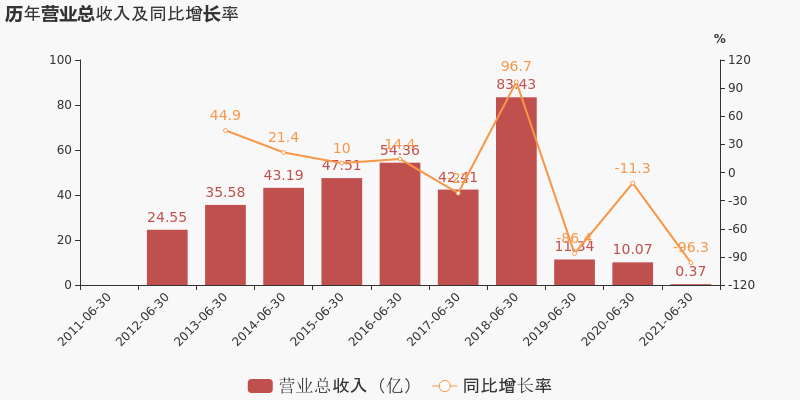

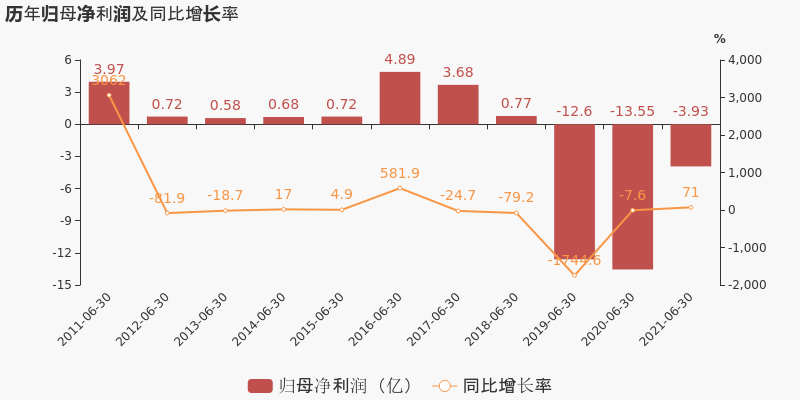

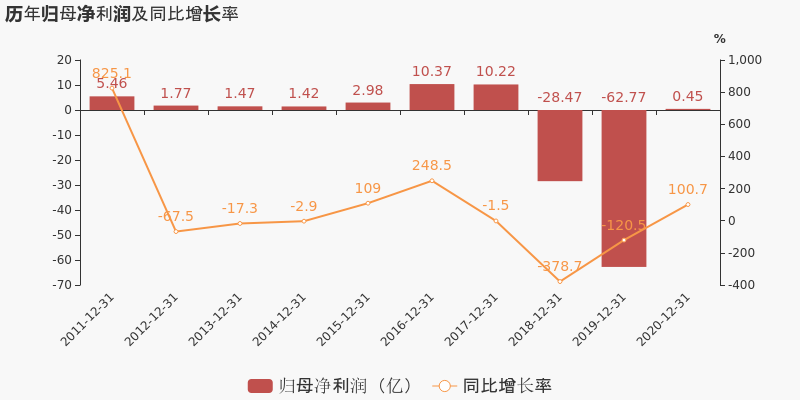

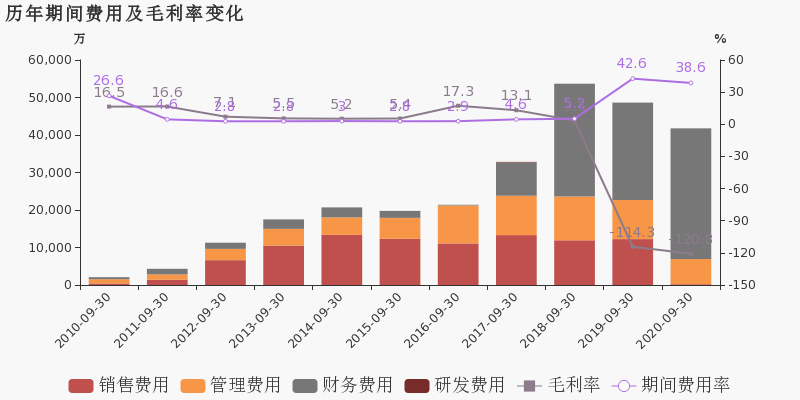

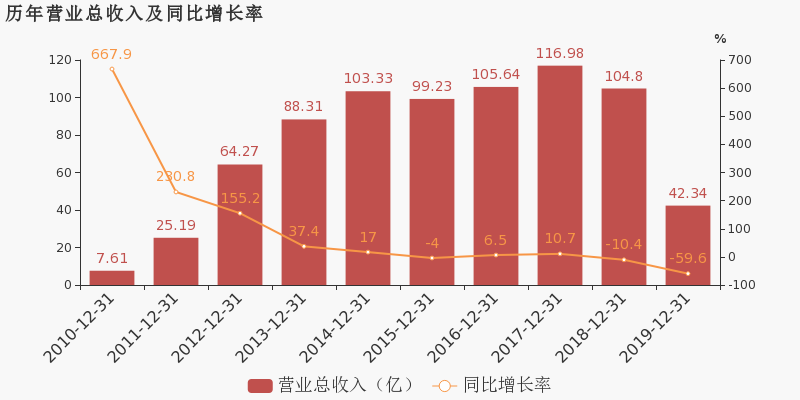

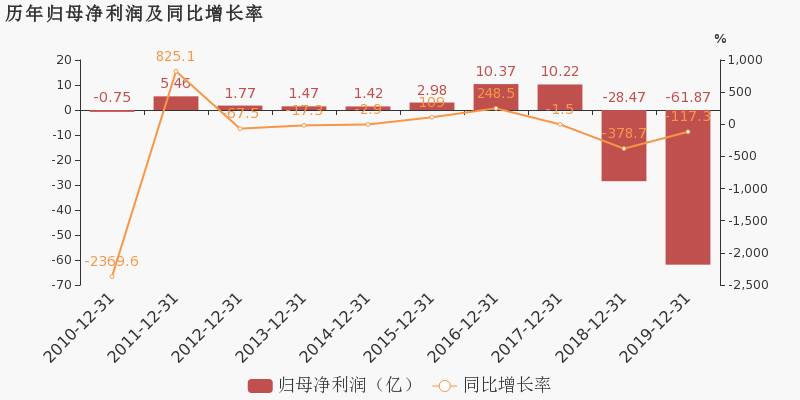

*ST金洲于2021年4月29日披露年报,公司2020年实现营业总收入3.8亿,同比下降91.1%,降幅较去年同期扩大;实现归母净利润4508.5万,上年同期为-62.8亿元,同比扭亏为盈;每股收益为0.02元。2021年一季度公司实现营业总收入3596.4万,同比下降95.7%;归母净利润-9180.5万,上年同期为-3.2亿,亏损幅度收窄。

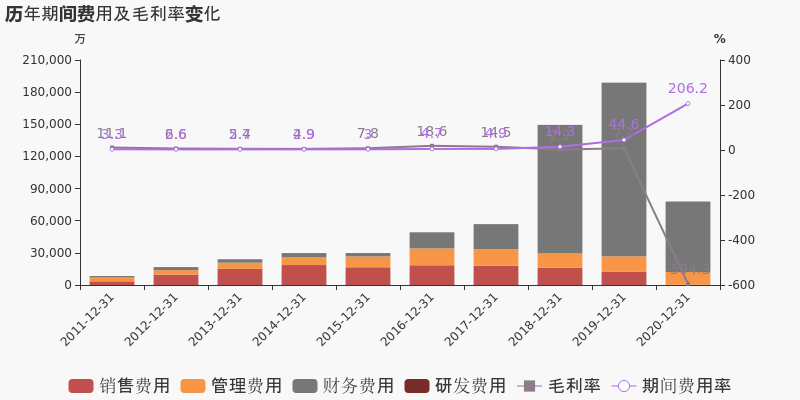

期间费用率升高161.6%,对公司业绩形成拖累

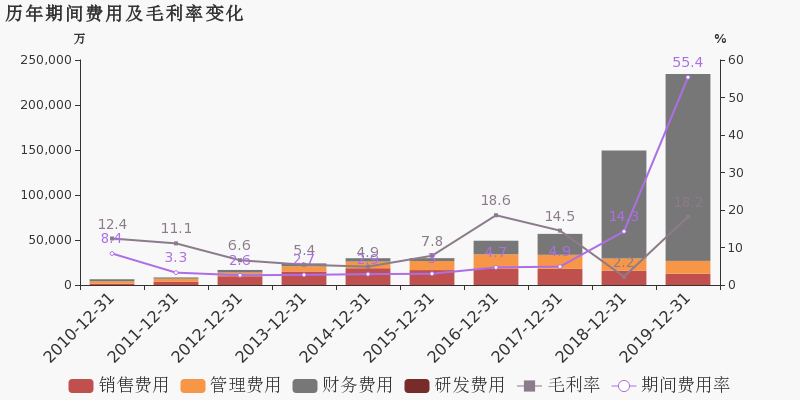

公司2020年营业成本26.2亿,同比下降33.1%,低于营业收入91.1%的下降速度,毛利率下降601.7%。期间费用率为206.2%,较上年升高161.6%,对公司业绩形成拖累。

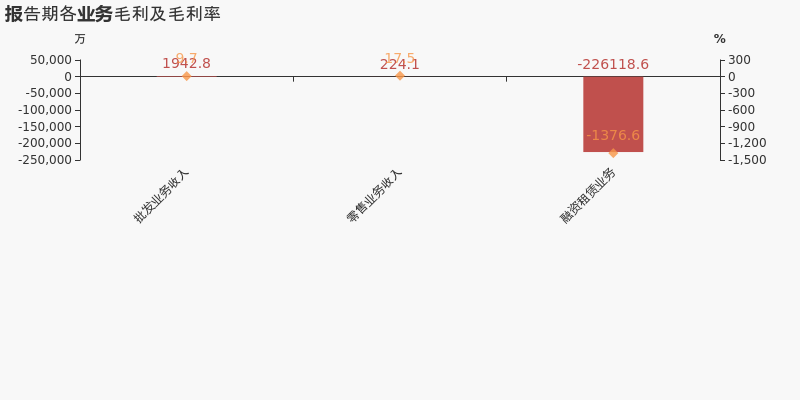

本期“批发业务收入”营收贡献较大

从业务结构来看,“批发业务收入”是企业营业收入的主要来源。具体而言,“批发业务收入”营业收入为2亿,营收占比为53.1%,毛利率为9.7%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST金洲2020年净利润4070.44万 同比扭亏为盈

业绩快报:*ST金洲2020年净利润4070.44万 同比扭亏为盈

×2021-04-14 来源:东方财富Choice数据

*ST金洲发布业绩快报,2020年实现营业总收入3.78亿元,同比下降91.07%;归属于母公司股东的净利润4070.44万元,上年同期亏损62.77亿元;基本每股收益为0.0192元;归属于母公司股东的每股净资产为0.157元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

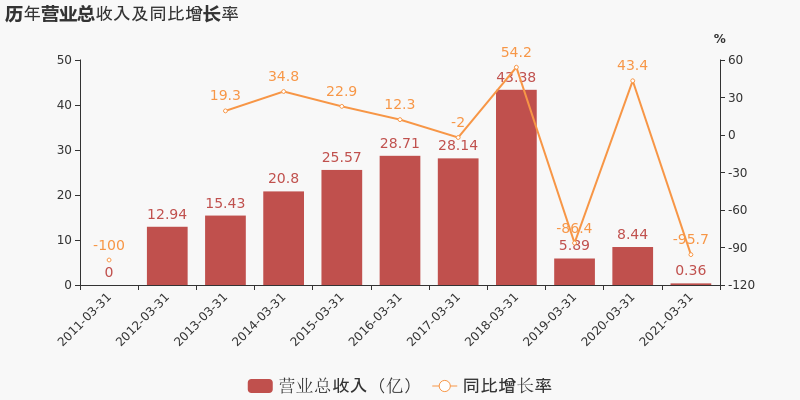

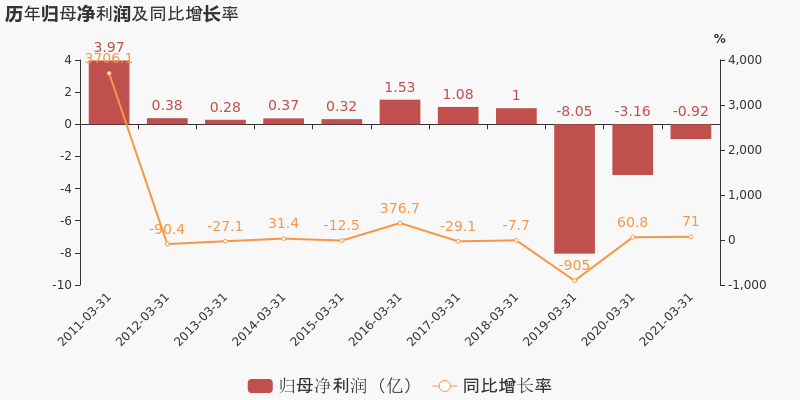

【图解季报】*ST金洲2020年前三季度净利润-26.0亿元 同比下降21.38%

【图解季报】*ST金洲2020年前三季度净利润-26.0亿元 同比下降21.38%

×2020-10-29 来源:东方财富Choice数据

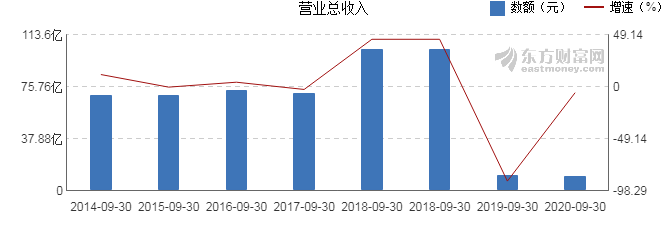

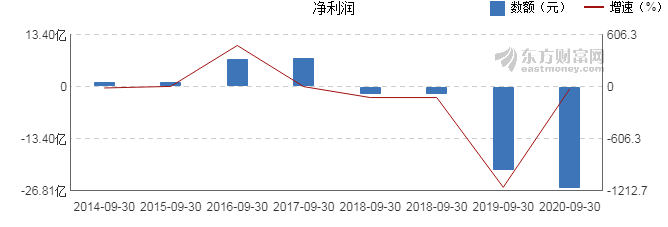

*ST金洲10月30日最新公布的2020年三季报显示,前三季度营业收入10.8亿元,同比下降5.37%;归属于上市公司股东的净利润-26.0亿元,同比下降21.38%。基本每股收益-1.23元。

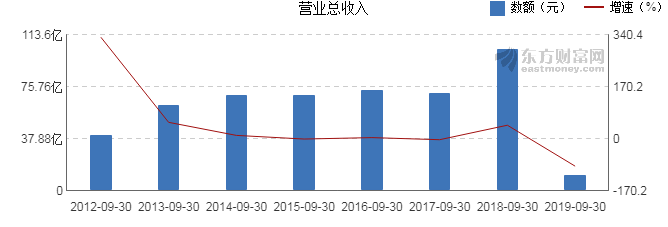

近年来,公司的业绩情况如下表所示:

*ST金洲历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 10.8亿 -5.37 -26.0亿 -21.38 -1.23 -1.1 -0.61 - -251.23 2020-06-30 10.1亿 -11.27 -13.6亿 -7.58 -0.63 -0.5 -0.46 - 338.21 2020-03-31 8.44亿 43.41 -3.16亿 60.75 -0.14 0.03 -0.39 - -145.98 2019-12-31 42.3亿 -59.6 -62.8亿 -120.47 -2.96 0.13 -0.37 - -183.22 2019-09-30 11.4亿 -88.94 -21.4亿 -1169.66 -1.01 2.09 -0.72 - -38.86 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月30日)

-

*ST金洲:2020年前三季度归母净利润为-26亿元,同比延续亏损态势

*ST金洲:2020年前三季度归母净利润为-26亿元,同比延续亏损态势

×2020-10-29 来源:东方财富Choice数据

*ST金洲于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入10.8亿,同比下降5.4%,降幅较去年同期收窄;实现归母净利润-26亿,上年同期为-21.4亿元,亏损幅度扩大。报告期内,公司毛利率为-120.8%,同比降低6.5个百分点,净利率为-255%,同比降低56.6个百分点。

期间费用率下降3.9%,费用管控效果显著

公司2020三季度营业成本23.9亿,同比下降2.5%,低于营业收入5.4%的下降速度,毛利率下降6.5%。期间费用率为38.6%,较去年下降3.9%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金洲:2020上半年归母净利润为-13.6亿元,同比延续亏损态势

*ST金洲:2020上半年归母净利润为-13.6亿元,同比延续亏损态势

×2020-08-30 来源:东方财富Choice数据

*ST金洲于2020年8月31日披露中报,公司2020上半年实现营业总收入10.1亿,同比下降11.3%,降幅较去年同期收窄;实现归母净利润-13.6亿,上年同期为-12.6亿元,亏损幅度扩大。报告期内,公司毛利率为-88.3%,同比降低31.3个百分点,净利率为-144.5%,同比降低28.6个百分点。

期间费用率升高2.8%,对公司业绩有所拖累

公司2020半年度营业成本18.9亿,同比上升6.4%,营业收入同比下降11.3%,毛利率下降31.3%。期间费用率为32.6%,较上年升高2.8%,对公司业绩有所拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

十大成交出炉,复盘市场风格变化(6-4)

十大成交出炉,复盘市场风格变化(6-4)

×2020-06-04 来源:东方财富Choice数据

一、量看市场交易

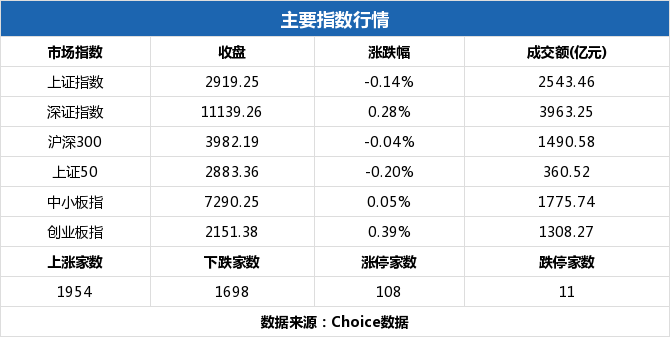

6月4日,沪深两市总计成交额为6532.36亿元,相较前一交易日的7797.1亿元下降16.22%。当日A股成交额低于五日均值,市场交易额持续走低。

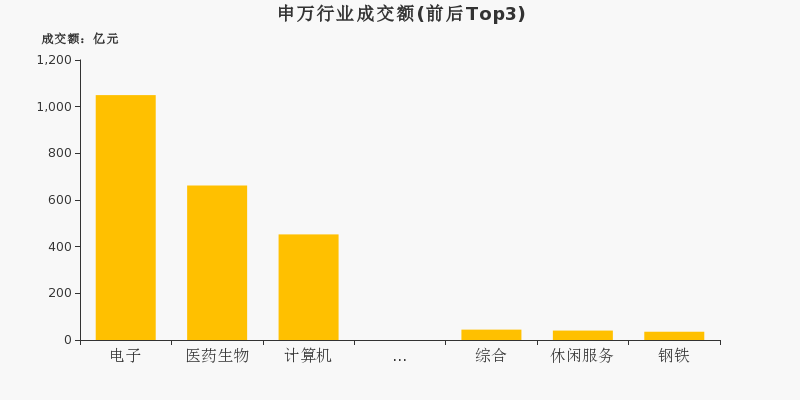

从申万一级行业来看,6月4日成交额最高的行业为电子,全日成交额达到1049.5亿元,占两市当日成交额的16.07%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、计算机,前一交易日为电子、医药生物、计算机,电子、计算机、医药生物行业连续两日位居行业成交额前三。

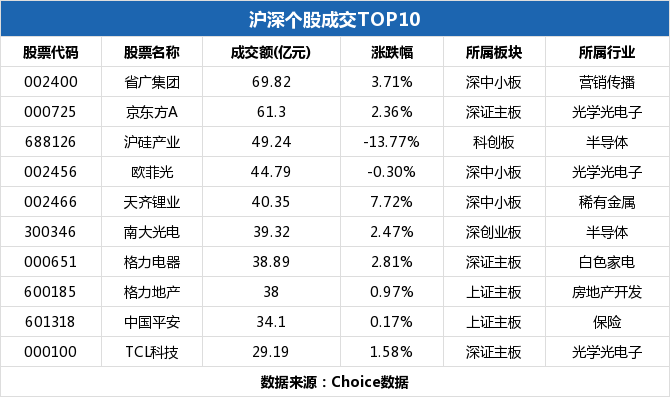

个股方面,省广集团当日摘下成交额最高的桂冠,全日成交69.82亿元。成交额前十的个股集中于光学光电子、半导体行业,TOP3个股分别为省广集团、京东方A、沪硅产业。

二、价寻两市偏好

今日A股三大指数有涨有跌,其中上证指数下跌0.14%,当日收于2919.25点。深证成指上涨0.28%,创业板指上涨0.39%。

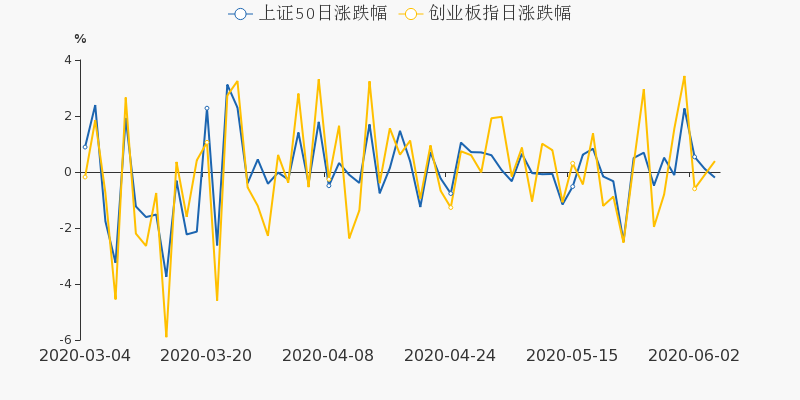

6月4日,上证50下跌0.20%,创业板指上涨0.39%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

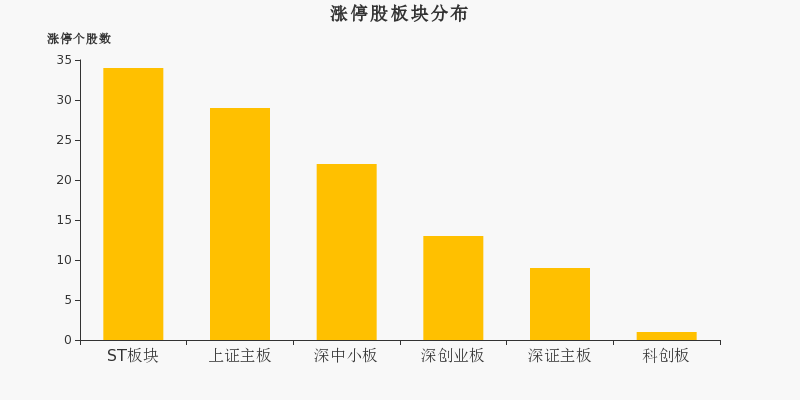

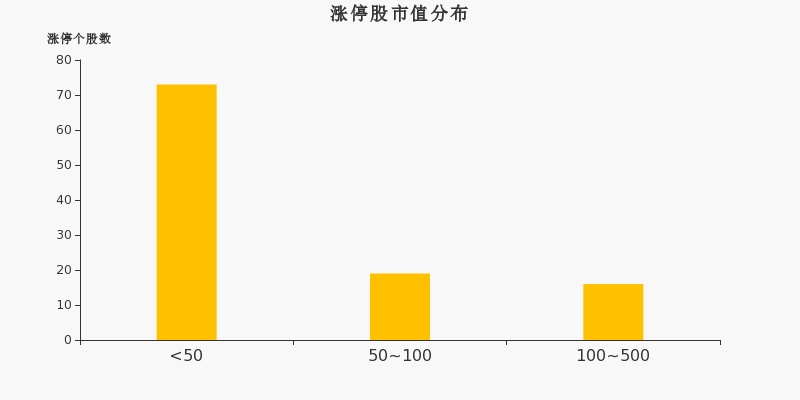

6月4日,沪深两市共计108只股票涨停。其中新股万泰生物收获24连板,当日继续涨停。新股龙磁科技九连板,*ST金洲八连板。前期连续涨停的格力地产当日开板,从5月25日至6月3日共计实现八连板。

从涨停股板块分布来看,ST板块的涨停个股为34家,位居所有板块之首。上证主板次之,共计涨停29只个股。

从行业分布来看,当日涨停个股多集中于家用轻工、汽车零部件、一般零售等行业。家用轻工当日涨停个股数最多,共计涨停7家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停73只个股。50亿至100亿市值的小盘股次之,共有19家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

6月4日,上证指数收于2919.25点,继续于2900-3000区间内盘整,当前已在该区间内运行4个交易日。Choice数据显示,当日沪市共计成交2543.46亿元,从近一个月筹码分布来看,大盘下方支撑线2866点,上方阻力线2922点,关注指数区间运行和突破情况。

跟踪个股的均线分布,6月4日,沪深两市共有2556只个股收盘价运行于周线(5日均线)之上,占总个股数的66.95%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2753、1730只,占总个股数的72.11%、45.31%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为88.76%、80.28%、66.95%。收于5日线之上的个股比例见顶向下,连续两日下跌,但总体依然维持在均值之上。若后市比例继续向下突破,投资重心需向市场结构性机会转移。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

金洲慈航:2019年度财报被出具保留意见的审计报告

金洲慈航:2019年度财报被出具保留意见的审计报告

×2020-04-30 来源:东方财富Choice数据

金洲慈航于2020年4月30日披露年报,公司2019年实现营业总收入42.3亿,同比下降59.6%,降幅较去年同期扩大;实现归母净利润-61.9亿,上年同期为-28.5亿元,亏损幅度扩大。20年一季度公司实现营业总收入8.4亿,同比增长43.4%;归母净利润-3.2亿,上年同期为-8.1亿,亏损幅度收窄。

期间费用率升高41.1%,对公司业绩形成拖累,营业成本大幅下降

公司2019年营业成本34.6亿,同比下降66.2%,高于营业收入59.6%的下降速度,毛利率上升16%。期间费用率为55.4%,较上年升高41.1%,对公司业绩形成拖累。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-06)涨停揭秘:黄金概念板块走强 金洲慈航涨停

(01-06)涨停揭秘:黄金概念板块走强 金洲慈航涨停

×2020-01-06 来源:东方财富Choice数据

2020年1月6日,金洲慈航(000587)强势封涨停板,当日成交3.42亿元,换手率13.181%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于黄金概念热门板块。1月6日,该板块上涨3.97%,同板块中还有荣华实业等6只个股涨停。

历史表现:

除本次外,该股近12个月共涨停10次。次日有6次上涨,涨占比60.00%;4次下跌,跌占比40.00%。次日涨跌幅最大为10.04%,最小为-4.52%。

数据来源:东方财富Choice数据上市日期 1996-04-25 东财行业分类 轻工制造 涨停日期 2019-01-14,2019-03-07,2019-06-12,

2019-06-13,2019-06-21,2019-07-11,

2019-08-05,2019-08-13,2019-11-20,

2020-01-03,2020-01-06涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 60.00% 历史涨停后的次日最大涨幅 10.04% 历史涨停后的次日最小涨幅 -4.52% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-03)涨停揭秘:富时概念板块相对活跃 金洲慈航涨停

(01-03)涨停揭秘:富时概念板块相对活跃 金洲慈航涨停

×2020-01-03 来源:东方财富Choice数据

2020年1月3日,金洲慈航(000587)强势封涨停板,当日成交1.63亿元,换手率6.781%,该股近12个月涨停12次。

涨停原因揭秘:热门板块

该股属于富时概念板块。1月3日,该板块涨跌幅为-0.09%,同板块中还有福成股份等12只个股涨停,共29只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停11次。次日有7次上涨,涨占比63.64%;4次下跌,跌占比36.36%。次日涨跌幅最大为10.20%,最小为-4.52%。

数据来源:东方财富Choice数据上市日期 1996-04-25 东财行业分类 轻工制造 涨停日期 2019-01-03,2019-01-04,2019-01-14,

2019-03-07,2019-06-12,2019-06-13,

2019-06-21,2019-07-11,2019-08-05,

2019-08-13,2019-11-20,2020-01-03涨停次数(不含当日) 11次 历史涨停后的次日上涨概率 63.64% 历史涨停后的次日最大涨幅 10.20% 历史涨停后的次日最小涨幅 -4.52% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(11-20)涨停揭秘:富时概念板块相对活跃 金洲慈航涨停

(11-20)涨停揭秘:富时概念板块相对活跃 金洲慈航涨停

×2019-11-20 来源:东方财富Choice数据

2019年11月20日,金洲慈航(000587)强势封涨停板,当日成交1.14亿元,换手率5.23%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于富时概念板块。11月20日,该板块涨跌幅为-0.78%,同板块中还有天神娱乐等6只个股涨停,共17只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停10次。次日有7次上涨,涨占比70.00%;3次下跌,跌占比30.00%。次日涨跌幅最大为10.20%,最小为-4.52%。

数据来源:东方财富Choice数据上市日期 1996-04-25 东财行业分类 轻工制造 涨停日期 2019-01-03,2019-01-04,2019-01-14,

2019-03-07,2019-06-12,2019-06-13,

2019-06-21,2019-07-11,2019-08-05,

2019-08-13,2019-11-20涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 70.00% 历史涨停后的次日最大涨幅 10.20% 历史涨停后的次日最小涨幅 -4.52% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

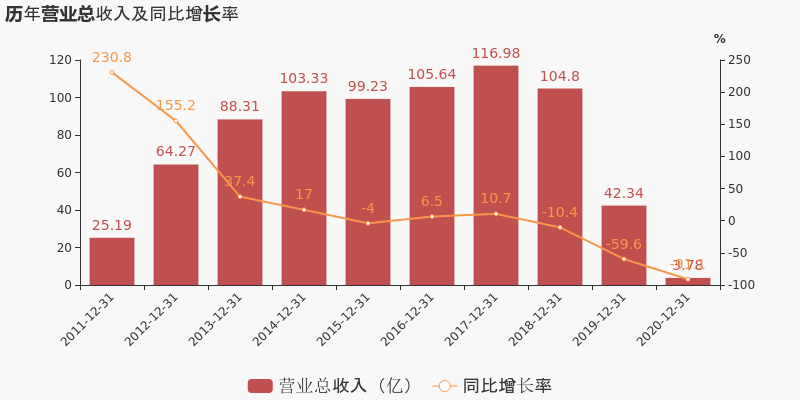

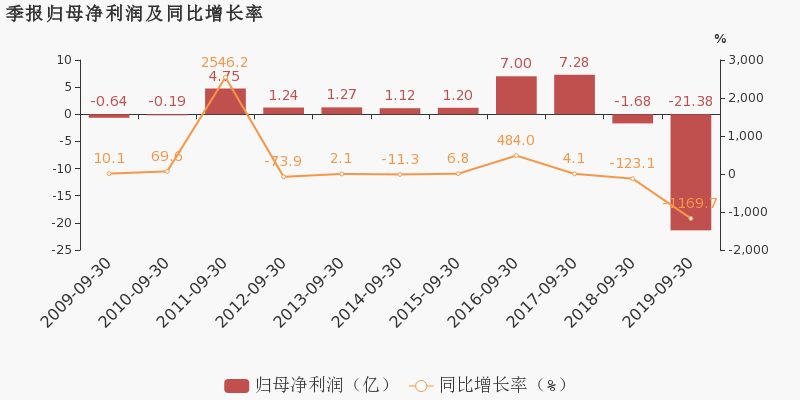

【图解季报】金洲慈航2019年前三季度净利润-21.4亿元 同比下降1169.66%

【图解季报】金洲慈航2019年前三季度净利润-21.4亿元 同比下降1169.66%

×2019-10-30 来源:东方财富网

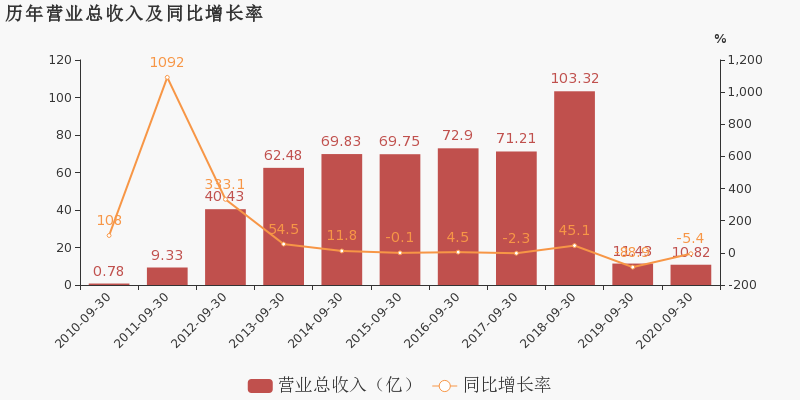

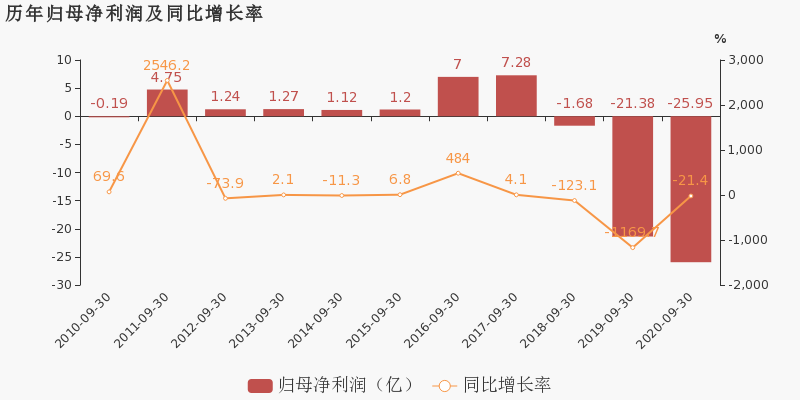

金洲慈航10月30日最新公布的2019年三季报显示,前三季度营业收入11.4亿元,同比下降88.94%;归属于上市公司股东的净利润-21.4亿元,同比下降1169.66%。基本每股收益-1.01元。

近年来,公司的业绩情况如下表所示:

金洲慈航历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 11.4亿 -88.94 -21.4亿 -1169.66 -1.01 2.09 -0.72 - -38.86 2019-06-30 11.3亿 -86.4 -12.6亿 -1744.57 -0.59 2.5 -0.57 - -21.2 2019-03-31 5.89亿 -86.43 -8.05亿 -905.03 -0.38 2.72 -0.55 - -13.65 2018-12-31 105亿 -10.41 -28.5亿 -378.7 -1.45 3.1 -1.43 - -35.6 2018-09-30 103亿 45.1 -1.68亿 -123.12 -0.08 4.36 -1.15 - -1.8 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月30日)

-

金洲慈航 :2019前三季度归母净利润为-21.4亿,亏损同比扩大

金洲慈航 :2019前三季度归母净利润为-21.4亿,亏损同比扩大

×2019-10-29 来源:东方财富Choice数据

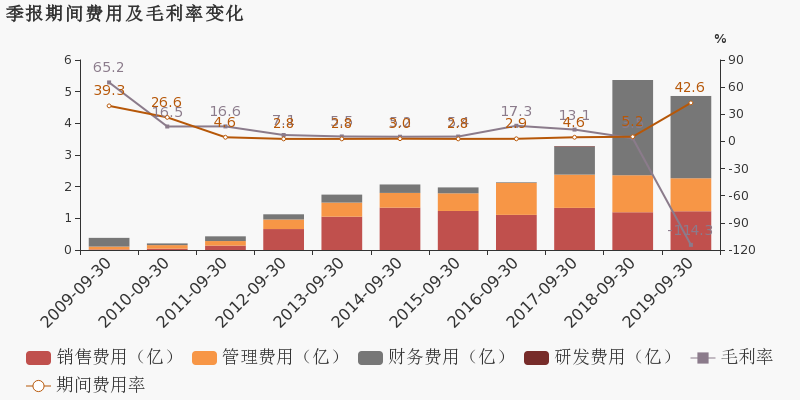

金洲慈航于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入11.4亿,同比下降88.9%;实现归母净利润-21.4亿,上年同期为-1.7亿元,亏损幅度扩大。报告期内,公司毛利率为-114.3%,同比降低117.8个百分点,净利率为-198.4%,同比降低196.7个百分点。

期间费用率升高37.4%,对公司业绩形成拖累,营业成本大幅下降

公司2019三季度营业成本24.5亿,同比下降75.4%,低于营业收入88.9%的下降速度,毛利率下降117.8%。期间费用率为42.6%,较上年升高37.4%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

金洲慈航预计前三季度净利润-27.00亿元至-18.20亿元 同比下降1503.19%至980.67%

金洲慈航预计前三季度净利润-27.00亿元至-18.20亿元 同比下降1503.19%至980.67%

×2019-10-14 来源:东方财富Choice数据

金洲慈航10月15日发布2019年前三季度业绩预告,预计公司2019年1-9月净利润为-27.00亿元~-18.20亿元,上年同期为-1.68亿元,同比下降1503.19%~980.67%。

公司表示,做出上述预测,是基于以下原因:报告期内,宏观经济形势及监管政策发生了较大变化,金融去杠杆不断深入,市场流动性波动加剧。由于境内资金市场银根紧缩,公司融资规模受到一定程度影响,同时资金成本进入上升通道,财务费用增加,使得报告期内业绩下降。考虑到市场投资大环境的趋紧及未来国家政策变化,出于谨慎稳健原则,公司于2018年大幅降低租赁项目投放金额,同时积极处理存续项目低收益、高风险项目,以保障公司资金的流动性和安全性。

*ST金洲财务信息

*ST金洲主要指标

-

每股收益 -0.02元

-

每股净资产 0.02元

-

每股资本公积金 2.84元

-

每股未分配利润 -3.91元

-

每股经营现金流 0.02元

-

净资产收益率ROE -25.27%

-

总资产报酬率ROA -0.25%

利润表

-

营业总收入 4917.67万

-

营业利润 -5198.04万

-

净利润 -5264.74万

-

营业收入同比增长率 31.66%

-

净利润同比增长 87%

资产负债表

-

资产总计 11亿

-

负债合计 10.48亿

-

股东权益合计 5264.17万

现金流量表

-

经营活动产生的现金流量净额 3260.63万

-

投资活动产生的现金流量净额 -74.97万

-

筹资活动产生的现金流量净额 -71.04万

股东结构

*ST金洲股本结构

-

总股本 21.24亿股

-

流通股份 12.13亿股

-

股东人数 28560户较上期变化-1824户

-

人均持股 7.44万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳前海九五企业集团有限公司 | 37.04% | 未变 |

| 中融(北京)资管-杭州银行-中海晟融(北京)资本管理有限公司 | 9.39% | 未变 |

| 盟科投资控股有限公司 | 8.59% | 未变 |

| 兴业证券股份有限公司 | 2.93% | 未变 |

| 罗惠忠 | 2.09% | 增持 |

| 赵舒起 | 1.62% | 未变 |

| 缪江洪 | 1.61% | 增持 |

| 章建新 | 1.47% | 未变 |

| 新疆袋鼠证券投资基金管理有限公司-袋鼠优选成长1号私募证券投资基金 | 1.45% | 增持 |

| 王波 | 1.07% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳前海九五企业集团有限公司 | 15.71% | 未变 |

| 罗惠忠 | 2.09% | 增持 |

| 赵舒起 | 1.62% | 未变 |

| 缪江洪 | 1.61% | 增持 |

| 章建新 | 1.47% | 未变 |

| 新疆袋鼠证券投资基金管理有限公司-袋鼠优选成长1号私募证券投资基金 | 1.45% | 增持 |

| 王波 | 1.07% | 未变 |

| 谢伟 | 1% | 减持 |

| 北京首拓泽瑞咨询管理合伙企业(有限合伙) | 0.78% | 未变 |

| 饶见香 | 0.63% | 增持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 09:34:51

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!