金刚退上市公司信息

股票代码

300064.SZ

郑州华晶金刚石股份有限公司成立于2004年12月,2010年3月在深圳证券交易所创业板上市(股票简称:豫金刚石,股票代码:300064),是一家集超硬材料及其制品产业链专业研究、生产和销售为一体的高新技术企业,为超硬材料行业栋梁企业和河南超硬材料产业基地的骨干企业。公司掌握人造金刚石相关产品的合成工艺、设备、原辅材料的核心技术和自主知识产权,拥有博士后工作分站和经中国合格评定国家认可委员会认可的检测中心。依托核心技术和规模优势,经过多年的发展和积累,公司形成的系列产品包括人造金刚石单晶(含金刚石普通单晶、大单晶金刚石)及原辅材料、培育钻石饰品、微米钻石线、超硬磨具(砂轮)等产品,可广泛应用于机械石材、电子电器、光学器件及宝石加工、半导体硅切片等传统应用领域,也可延伸至国防军工、航天航空、装备制造、电子技术、医疗器械以及珠宝首饰、艺术品等新兴应用领域。 公司专注于为客户提供一流的产品和服务,努力实现与股东、客户、员工和伙伴的共赢。依托于公司在新材料行业先进的技术、平台和创新优势,公司深耕超硬材料产业,秉承“以质量为根本”的经营理念,践行国家通行的质量管理、职业健康和环境管理体系标准,以超硬材料产业产品的专业化、规模化生产为基础,围绕产业升级和消费升级两条主线,持续推进“消费+工业”产业发展战略。 公司致力于成为“新材料、新材料应用的提供商与服务商”,为客户提供新材料应用整体解决方案: 1、以普通单晶金刚石和大单晶金刚石为基础,优化、整合超硬材料产业链。 持续推动生产智能化与自动化改造,推动向数字化思维的转变,把握市场趋势动态调整产品结构,着力推动技术工艺的创新、生产流程进一步精细化、品质稳定性的提升,加大开发直接应用的高端客户群;抓住大单晶金刚石发展初期的市场机遇,引导推广培育钻石文化,巩固市场先发优势。 2、着力推进金刚石在新兴应用领域的研究和技术储备,适时推动以金刚石微粉为突破口通过设立新材料产业基金搭建产业整合平台,带动新材料产业的技术升级、智能化改造、产品检验管理的规范化和功能性应用的拓展,进而助力超硬材料的转型升级。

公司相关概念

金刚退介绍

扫码开户交易

金刚退主营收入构成

金刚退行业对比

金刚退相关基金

重仓基金

暂无数据

金刚退公司信息

金刚退公司新闻

-

*ST金刚股东户数下降2.31%,户均持股3.59万元

*ST金刚股东户数下降2.31%,户均持股3.59万元

×2021-10-08 来源:东方财富Choice数据

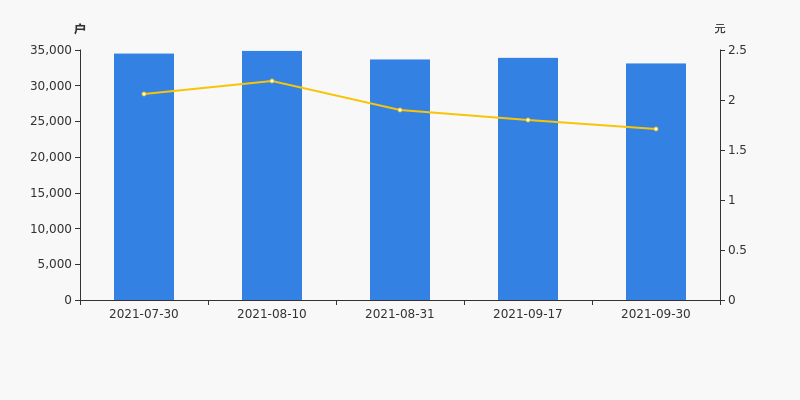

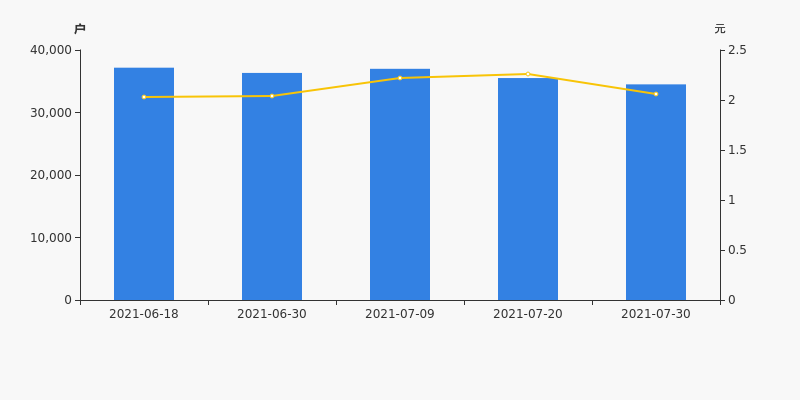

*ST金刚2021年10月8日在深交所互动易中披露,截至2021年9月30日公司股东户数为3.31万户,较上期(2021年9月17日)减少783户,减幅为2.31%。

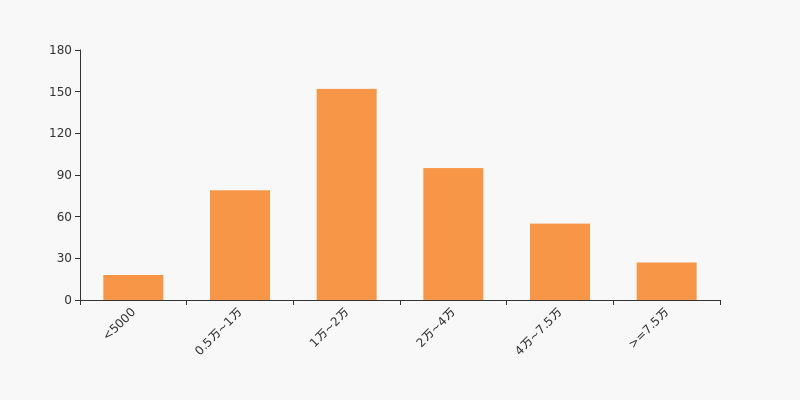

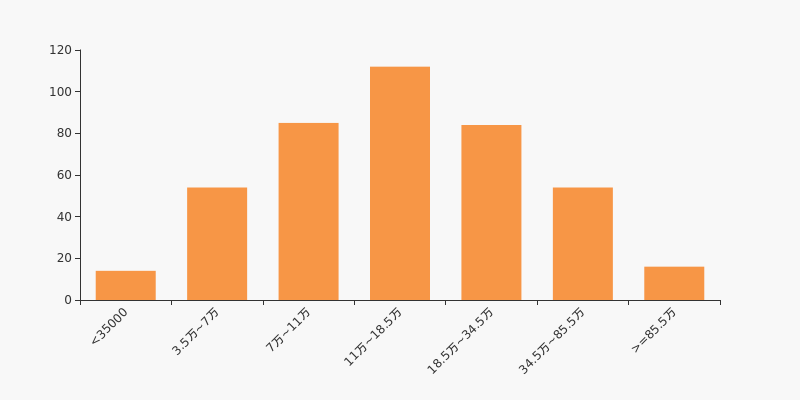

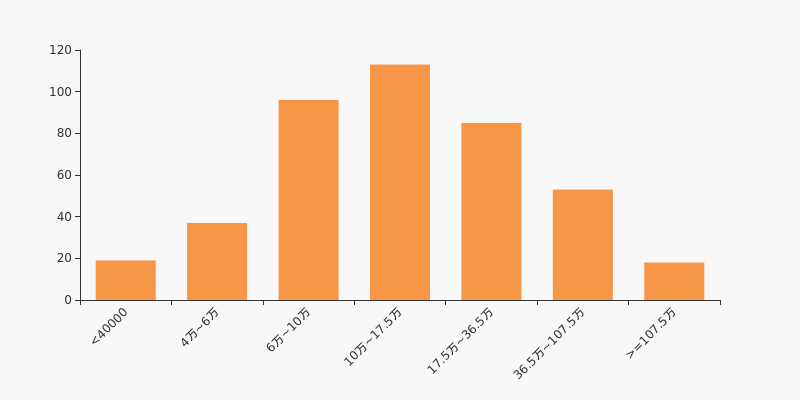

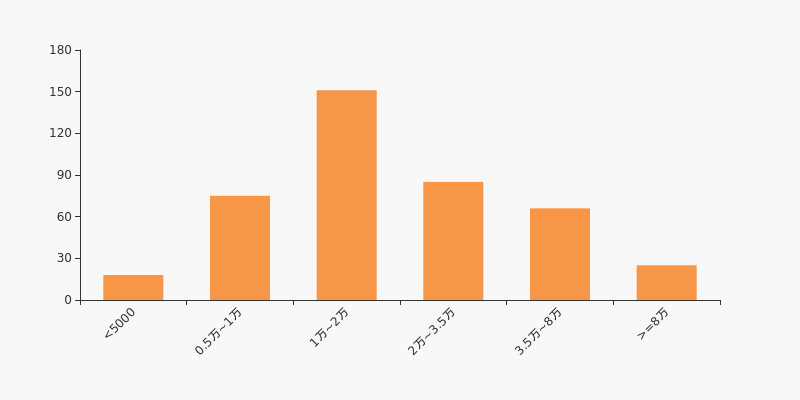

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年9月30日机械设备行业上市公司平均股东户数为3.19万户。其中,公司股东户数处于1万~2万区间占比最高,为35.68%。

机械设备行业股东户数分布

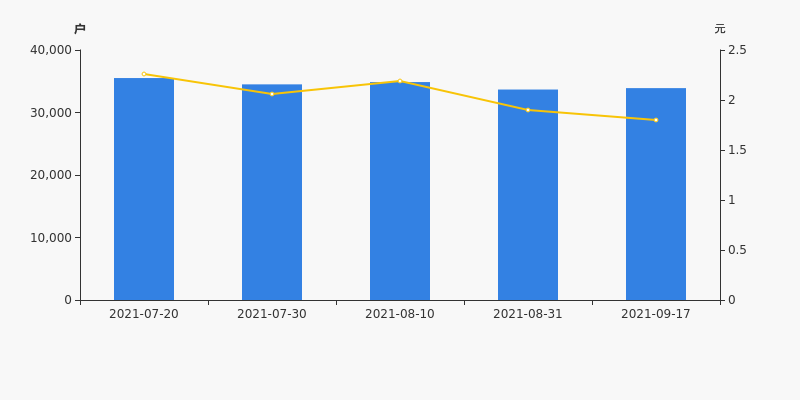

股东户数与股价

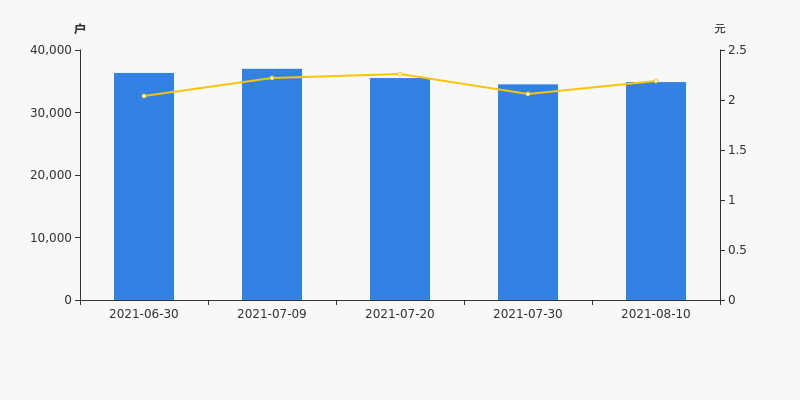

2021年7月30日至今,公司股东户数有所下降,区间跌幅为4.01%。2021年7月30日至2021年9月30日区间股价下降16.99%。

股东户数及股价

股东户数与股本

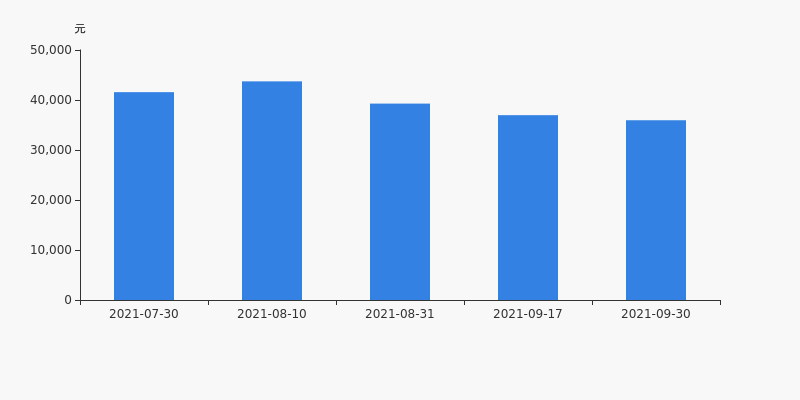

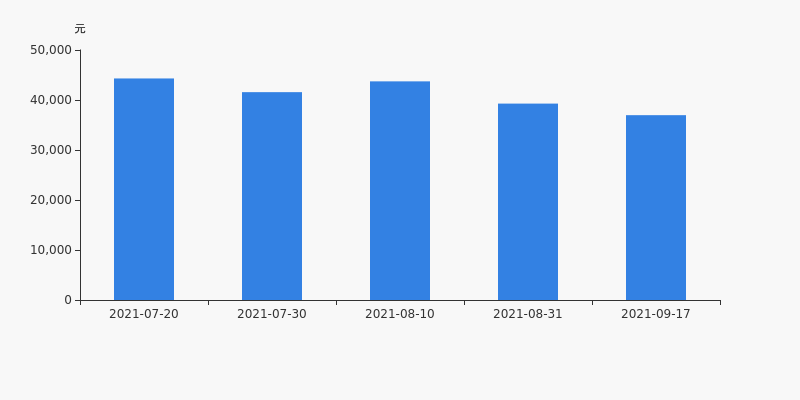

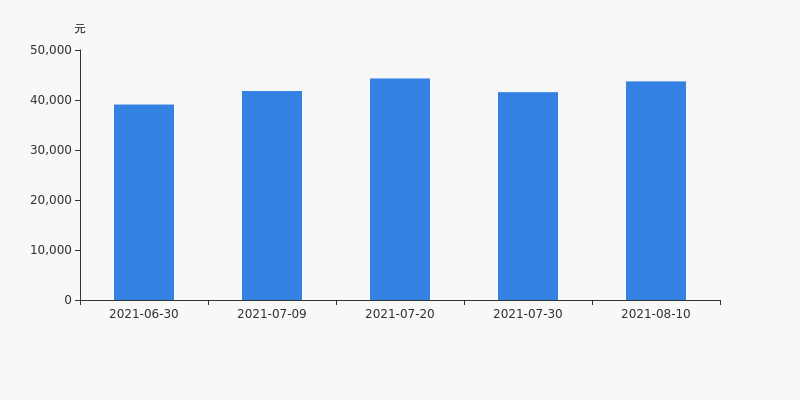

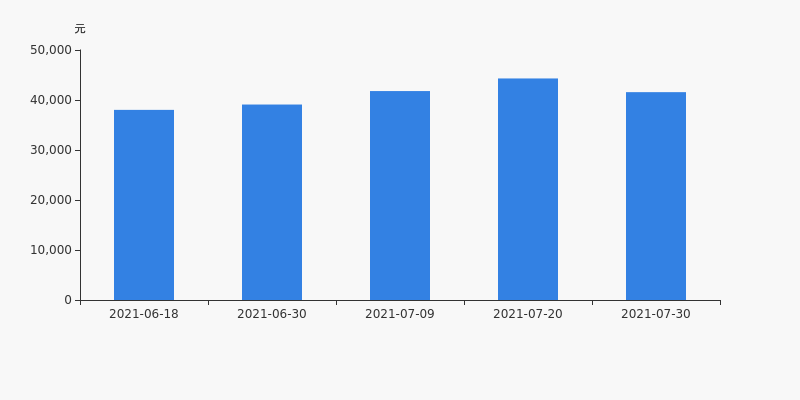

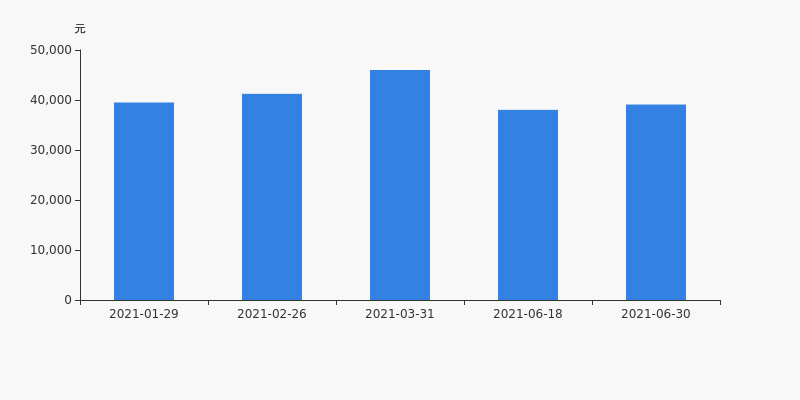

截至2021年9月30日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的2.05万股上升至2.1万股,户均流通市值3.59万元。

户均持股金额

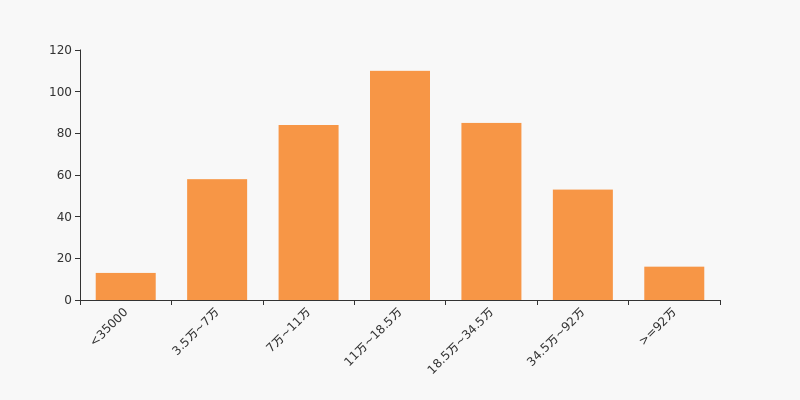

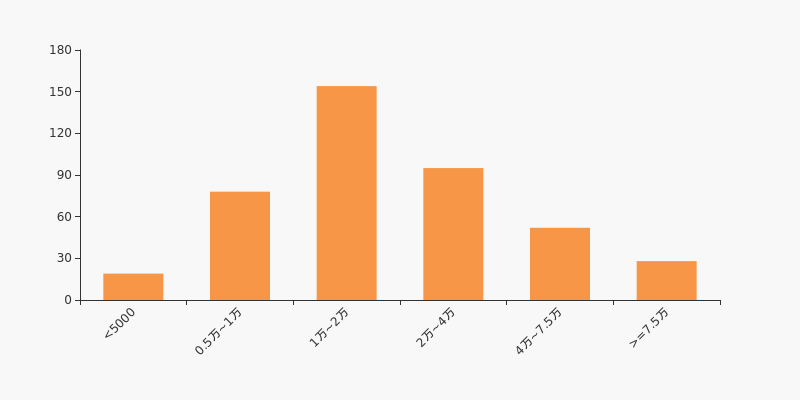

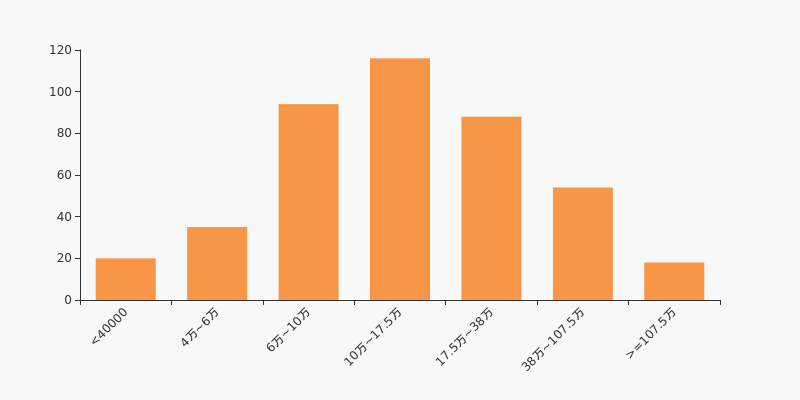

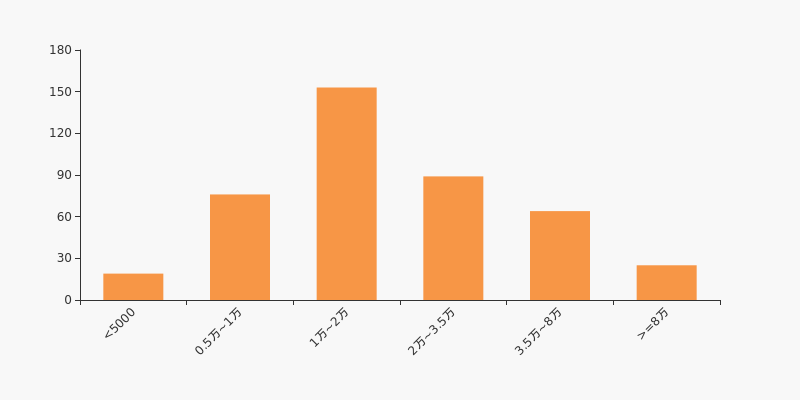

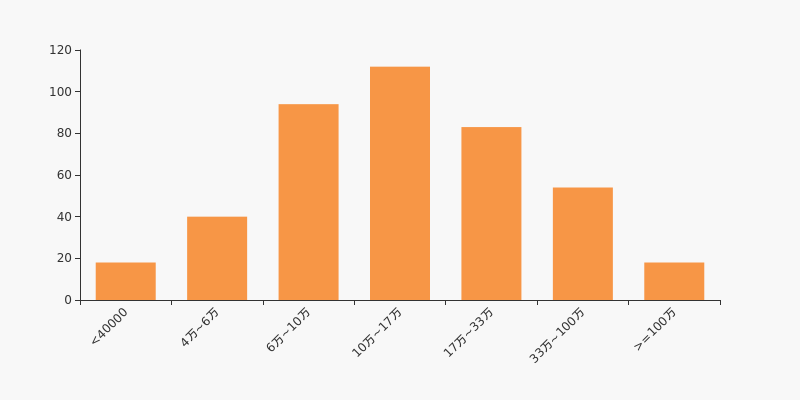

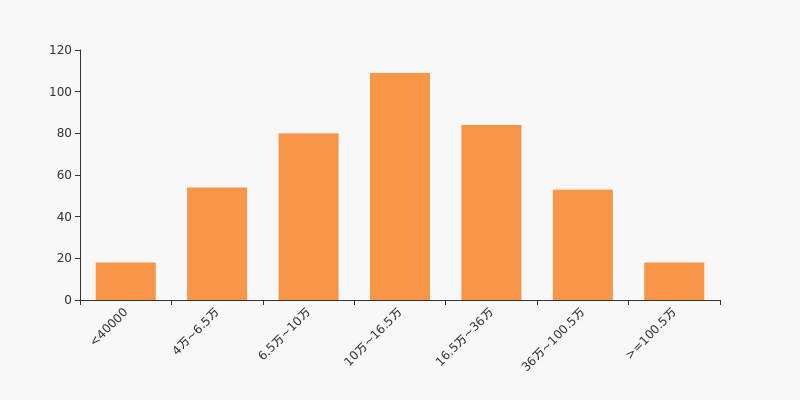

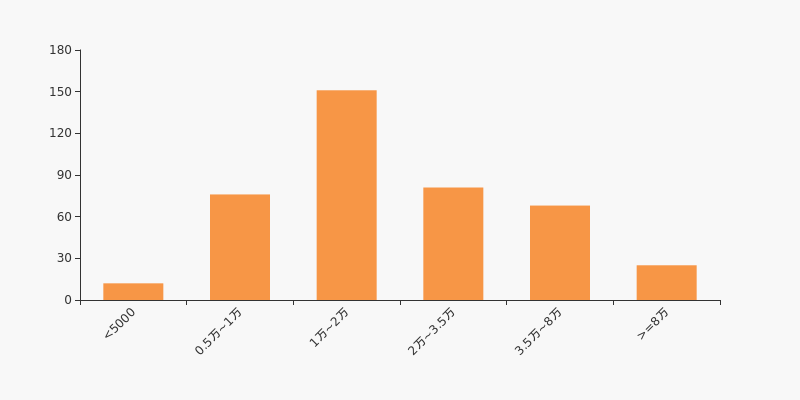

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月30日,机械设备行业A股上市公司平均户均持有流通股市值为22.96万元。其中,25.82%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚股东户数增加225户,户均持股3.7万元

*ST金刚股东户数增加225户,户均持股3.7万元

×2021-09-23 来源:东方财富Choice数据

*ST金刚2021年9月23日在深交所互动易中披露,截至2021年9月17日公司股东户数为3.39万户,较上期(2021年8月31日)增加225户,增幅为0.67%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年9月17日机械设备行业上市公司平均股东户数为3.18万户。其中,公司股东户数处于1万~2万区间占比最高,为36.15%。

机械设备行业股东户数分布

股东户数与股价

2021年7月20日至今,公司股东户数有所下降,区间跌幅为4.54%。2021年7月20日至2021年9月17日区间股价下降20.35%。

股东户数及股价

股东户数与股本

截至2021年9月17日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的2.07万股下降至2.05万股,户均流通市值3.7万元。

户均持股金额

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,机械设备行业A股上市公司平均户均持有流通股市值为23.06万元。其中,26.29%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚收到交易所关注函

*ST金刚收到交易所关注函

×2021-09-10 来源:东方财富Choice数据

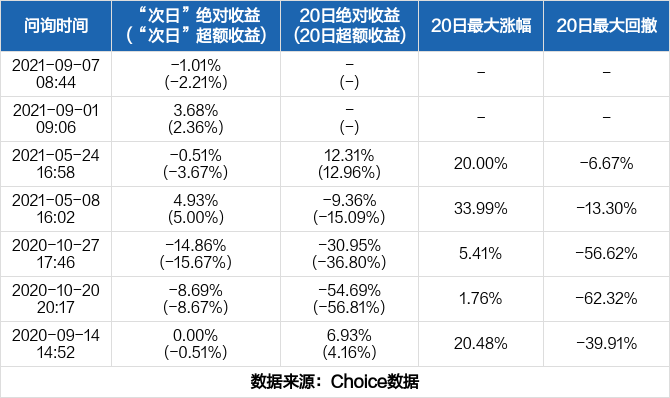

2021年9月10日,深交所向*ST金刚(300064)发出关注函,针对“9月10日,你公司披露关于对本所关注函的回复公告显示,公司董事、总经理刘永奇称,其已于2020年7月初提交书面辞职报告,辞去了公司董事、总经理职务,并于2020年7月6日收到了辞职报告的送达回执,自此其不再履行董事、总经理岗位职责,不再组织总经理办公会、参加董事会和列席股东大会,也没有再签署过与公司董事、总经理职务相关的书面文件。公司前期未披露刘永奇辞职的相关事项。”这一情况,深交所提出了5个要求,包括“说明前述文件的相关签名是否真实,是否为刘永奇真实意思表示,并提供相关证明材料”等,并要求公司于2021年9月14日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年*ST金刚还收到过7次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇4次下跌,最大跌幅达14.86%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

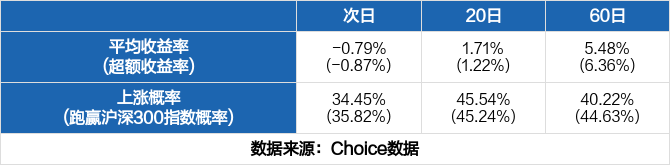

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1033只股票收到1974次问询函,其中680次第二日股价上涨,1183次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.87%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.22%、6.36%,跑赢指数的概率分别为45.24%、44.63%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚股东户数下降3.42%,户均持股3.93万元

*ST金刚股东户数下降3.42%,户均持股3.93万元

×2021-09-02 来源:东方财富Choice数据

*ST金刚2021年9月1日在深交所互动易中披露,截至2021年8月31日公司股东户数为3.37万户,较上期(2021年8月10日)减少1192户,减幅为3.42%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年8月31日机械设备行业上市公司平均股东户数为3.16万户。其中,公司股东户数处于1万~2万区间占比最高,为35.29%。

机械设备行业股东户数分布

股东户数与股价

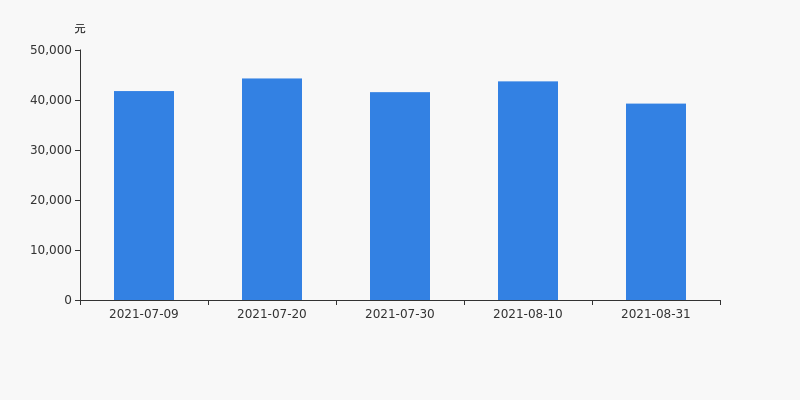

2021年7月9日至今,公司股东户数有所下降,区间跌幅为8.96%。2021年7月9日至2021年8月31日区间股价下降14.41%。

股东户数及股价

股东户数与股本

截至2021年8月31日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的2万股上升至2.07万股,户均流通市值3.93万元。

户均持股金额

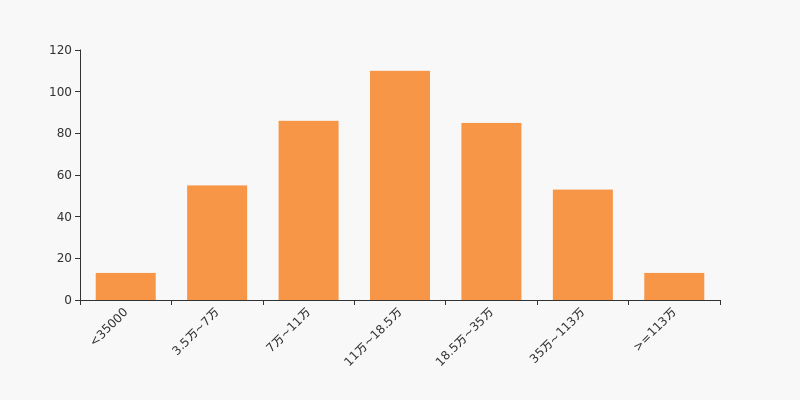

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月31日,机械设备行业A股上市公司平均户均持有流通股市值为23.24万元。其中,25.88%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST金刚:2021上半年归母净利润为-4.4亿元,同比延续亏损态势

【图解中报】*ST金刚:2021上半年归母净利润为-4.4亿元,同比延续亏损态势

×2021-08-31 来源:东方财富Choice数据

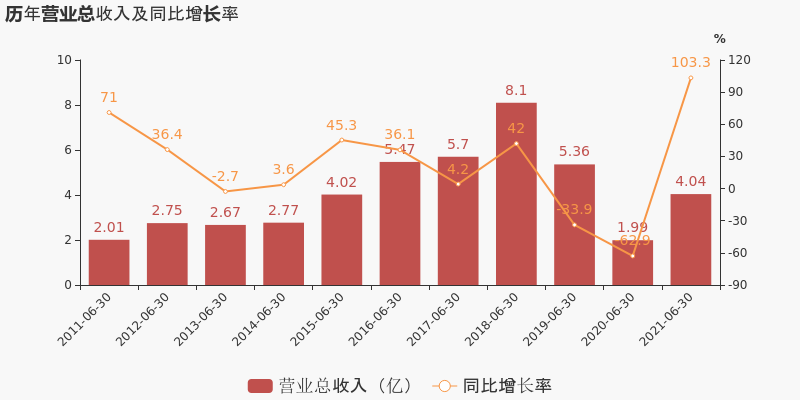

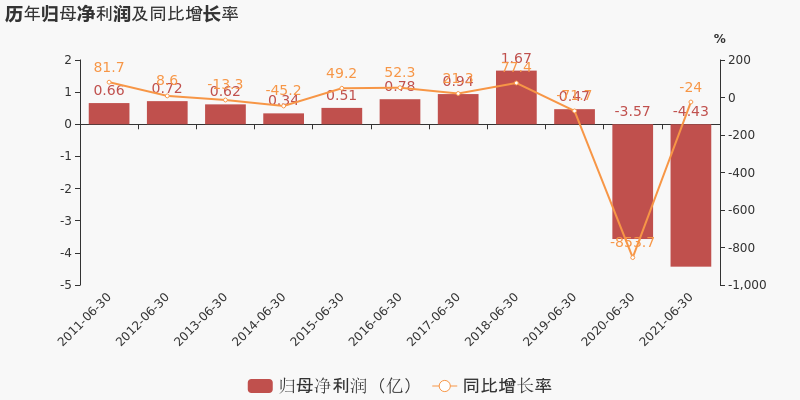

*ST金刚于2021年8月31日披露中报,公司2021上半年实现营业总收入4亿,同比增长103.3%;实现归母净利润-4.4亿,上年同期为-3.6亿元,亏损幅度扩大。

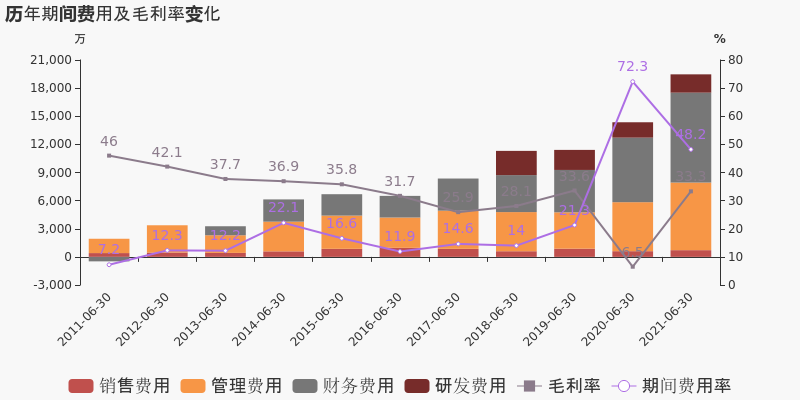

期间费用率下降24.1%,费用管控效果显著,经营性现金流大幅上升

公司2021半年度营业成本2.7亿,同比增长45%,低于营业收入103.3%的增速,导致毛利率上升26.8%。期间费用率为48.2%,较去年下降24.1%,费用管控效果显著。经营性现金流大幅上升95.4%至3973.5万。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为90.8%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。公司本期研发投入为1953.3万,同比上升19.2%。

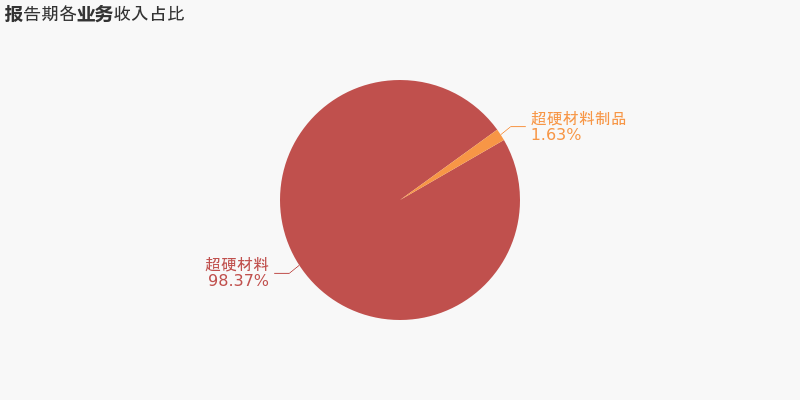

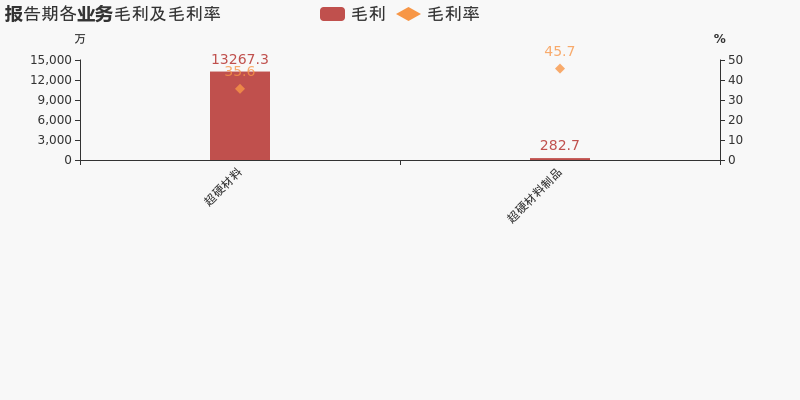

本期“超硬材料”营收贡献较大

从业务结构来看,“超硬材料”是企业营业收入的主要来源。具体而言,“超硬材料”营业收入为3.7亿,营收占比为98.4%,毛利率为35.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚股东户数增加1.06%,户均持股4.37万元

*ST金刚股东户数增加1.06%,户均持股4.37万元

×2021-08-17 来源:东方财富Choice数据

*ST金刚2021年8月16日在深交所互动易中披露,截至2021年8月10日公司股东户数为3.49万户,较上期(2021年7月30日)增加366户,增幅为1.06%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年8月10日机械设备行业上市公司平均股东户数为2.98万户。其中,公司股东户数处于1万~2万区间占比最高,为34.65%。

机械设备行业股东户数分布

股东户数与股价

2021年6月30日至今,公司股东户数有所下降,区间跌幅为4.03%。2021年6月30日至2021年8月10日区间股价上涨7.35%。

股东户数及股价

股东户数与股本

截至2021年8月10日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的2.02万股下降至2万股,户均流通市值4.37万元。

户均持股金额

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月10日,机械设备行业A股上市公司平均户均持有流通股市值为26.79万元。其中,26.98%的公司户均持有流通股市值在10万~17.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚股东户数下降2.84%,户均持股4.16万元

*ST金刚股东户数下降2.84%,户均持股4.16万元

×2021-08-03 来源:东方财富Choice数据

*ST金刚2021年8月3日在深交所互动易中披露,截至2021年7月30日公司股东户数为3.45万户,较上期(2021年7月20日)减少1010户,减幅为2.84%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年7月30日机械设备行业上市公司平均股东户数为2.98万户。其中,公司股东户数处于1万~2万区间占比最高,为34.98%。

机械设备行业股东户数分布

股东户数与股价

2021年6月18日至今,公司股东户数有所下降,区间跌幅为7.18%。2021年6月18日至2021年7月30日区间股价上涨1.48%。

股东户数及股价

股东户数与股本

截至2021年7月30日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.96万股上升至2.02万股,户均流通市值4.16万元。

户均持股金额

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月30日,机械设备行业A股上市公司平均户均持有流通股市值为26.48万元。其中,26.53%的公司户均持有流通股市值在10万~17.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚股东户数下降3.99%,户均持股4.43万元

*ST金刚股东户数下降3.99%,户均持股4.43万元

×2021-07-21 来源:东方财富Choice数据

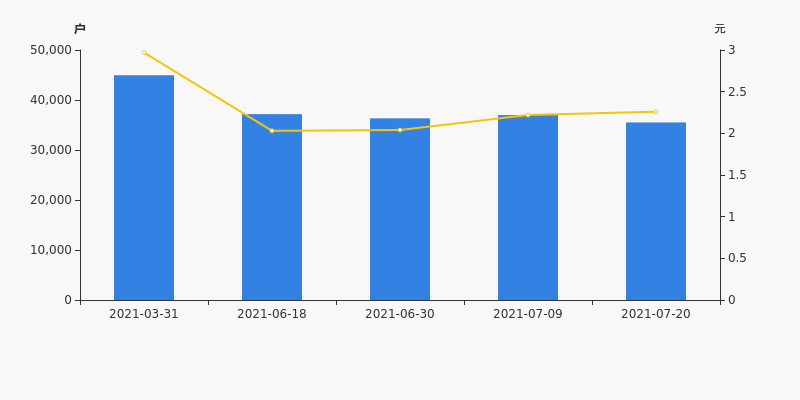

*ST金刚2021年7月21日在深交所互动易中披露,截至2021年7月20日公司股东户数为3.55万户,较上期(2021年7月9日)减少1477户,减幅为3.99%。

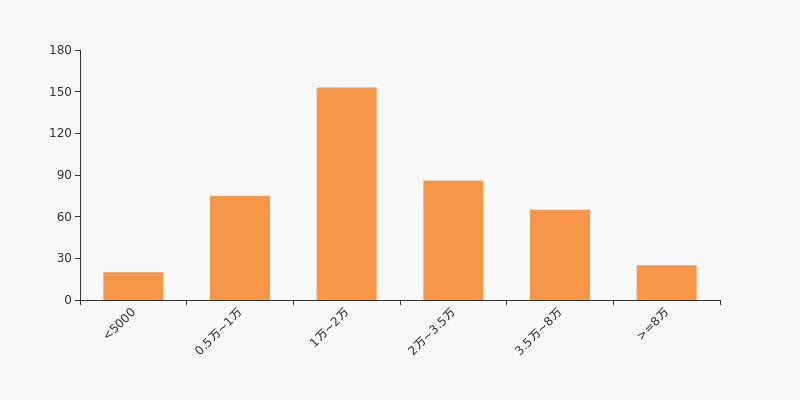

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年7月20日机械设备行业上市公司平均股东户数为2.99万户。其中,公司股东户数处于1万~2万区间占比最高,为35.92%。

机械设备行业股东户数分布

股东户数与股价

2021年3月31日至今,公司股东户数显著下降,区间跌幅为21.00%。2021年3月31日至2021年7月20日区间股价下降23.91%。

股东户数及股价

股东户数与股本

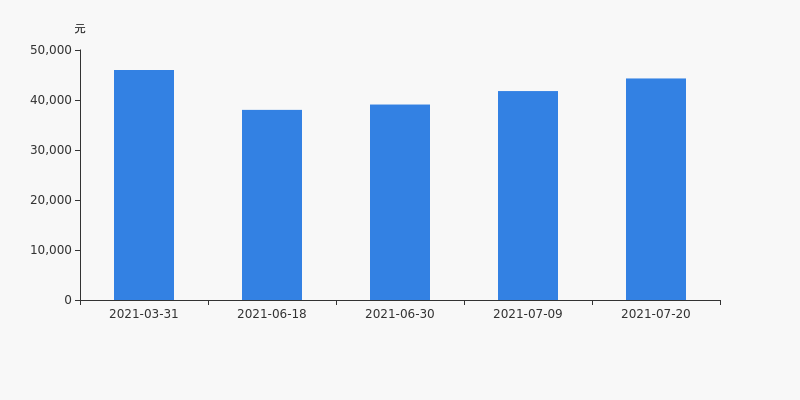

截至2021年7月20日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.88万股上升至1.96万股,户均流通市值4.43万元。

户均持股金额

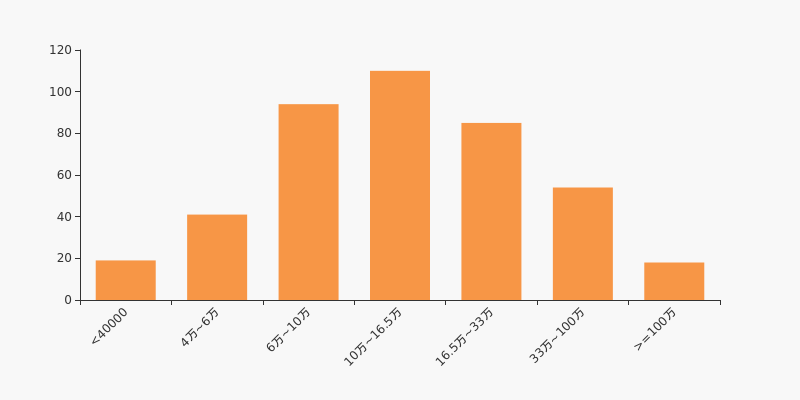

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,机械设备行业A股上市公司平均户均持有流通股市值为26.06万元。其中,25.82%的公司户均持有流通股市值在10万~16.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST金刚:公司目前人员全部安全

*ST金刚:公司目前人员全部安全

×2021-07-21 来源:东方财富Choice数据

2021年7月21日,有投资者向*ST金刚提问:董秘好!特大暴雨对公司有什么影响吗?人员都安全吗?

对此,*ST金刚当日在深交所互动易平台回答表示:您好,感谢您的关心及关注,公司目前人员全部安全。

-

*ST金刚:截至2021年7月20日公司股东户数为35,512户

*ST金刚:截至2021年7月20日公司股东户数为35,512户

×2021-07-21 来源:东方财富Choice数据

2021年7月21日,有投资者向*ST金刚提问:请问截止到7.20日公司股东人数具体是多少,谢谢

对此,*ST金刚当日在深交所互动易平台回答表示:您好,截至2021年7月20日,公司股东户数为35,512户。

-

*ST金刚股东户数增加1.81%,户均持股4.18万元

*ST金刚股东户数增加1.81%,户均持股4.18万元

×2021-07-14 来源:东方财富Choice数据

*ST金刚2021年7月14日在深交所互动易中披露,截至2021年7月9日公司股东户数为3.7万户,较上期(2021年6月30日)增加657户,增幅为1.81%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年7月9日机械设备行业上市公司平均股东户数为3万户。其中,公司股东户数处于1万~2万区间占比最高,为36.08%。

机械设备行业股东户数分布

股东户数与股价

2021年2月26日至今,公司股东户数显著下降,区间跌幅为21.20%。2021年2月26日至2021年7月9日区间股价下降20.14%。

股东户数及股价

股东户数与股本

截至2021年7月9日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.92万股下降至1.88万股,户均流通市值4.18万元。

户均持股金额

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月9日,机械设备行业A股上市公司平均户均持有流通股市值为26.07万元。其中,26.42%的公司户均持有流通股市值在10万~17万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

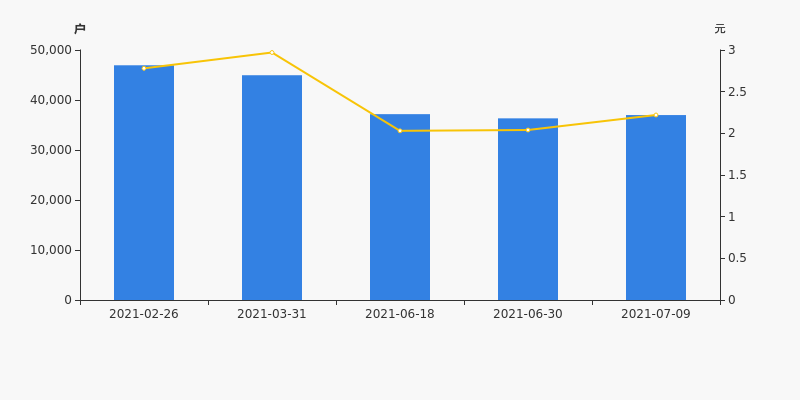

*ST金刚股东户数下降2.25%,户均持股3.91万元

*ST金刚股东户数下降2.25%,户均持股3.91万元

×2021-07-09 来源:东方财富Choice数据

*ST金刚2021年7月9日在深交所互动易中披露,截至2021年6月30日公司股东户数为3.63万户,较上期(2021年6月18日)减少837户,减幅为2.25%。

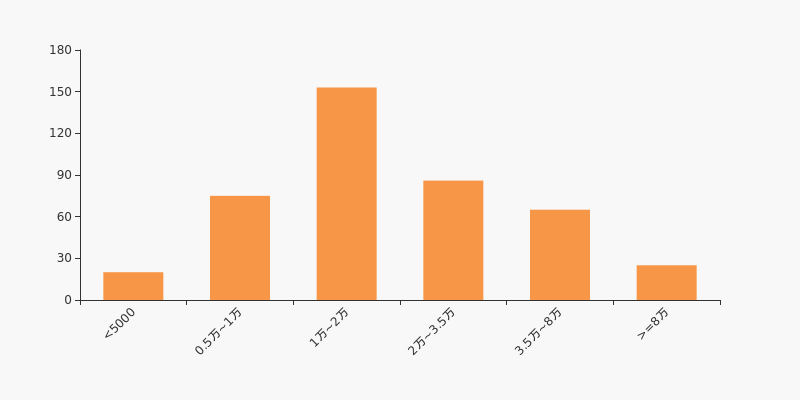

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年6月30日机械设备行业上市公司平均股东户数为3万户。其中,公司股东户数处于1万~2万区间占比最高,为36.08%。

机械设备行业股东户数分布

股东户数与股价

2021年1月29日至今,公司股东户数显著下降,区间跌幅为24.22%。2021年1月29日至2021年6月30日区间股价下降25.00%。

股东户数及股价

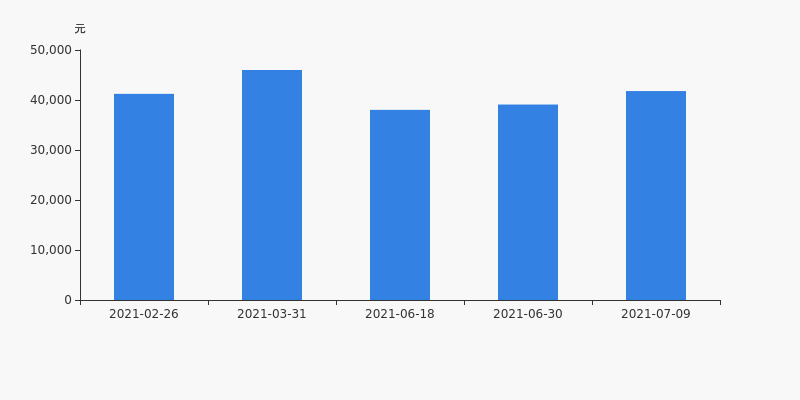

股东户数与股本

截至2021年6月30日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.87万股上升至1.92万股,户均流通市值3.91万元。

户均持股金额

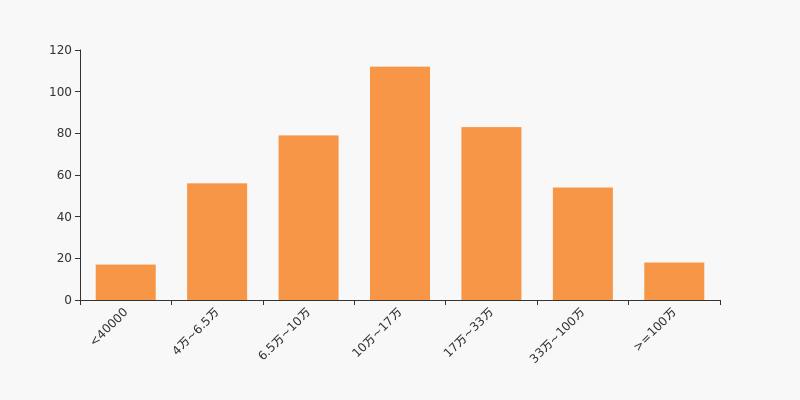

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,机械设备行业A股上市公司平均户均持有流通股市值为26.06万元。其中,26.42%的公司户均持有流通股市值在10万~17万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST金刚半年跌62.77%,跑输大盘

年中盘点:*ST金刚半年跌62.77%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST金刚报收于2.04元,较2020年末的5.48元下跌62.77%。1月4日,*ST金刚股价最高见4.38元,最高点相较年初最大涨幅达到-20.07%,5月7日盘中最低价报1.76元,股价触及上半年最低点。上半年共计3次涨停收盘,3次跌停收盘。*ST金刚当前最新总市值24.59亿元,在材料行业板块市值排名95/108,在两市A股市值排名3782/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST金刚共计7次登上龙虎榜,累计上榜原因11条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-06 6.41亿 -8.57 有价格涨跌幅限制的日价格振幅达到30%的前五只证券 03-05 6.26亿 19.93 日涨幅达到15%的前5只证券 01-07 4.04亿 -13.75 有价格涨跌幅限制的连续3个交易日内收盘价格跌幅偏离值累计达到30%的证券 05-11 2.57亿 20.19 日涨幅达到15%的前5只证券

有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券05-17 1.24亿 -20.17 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券

有价格涨跌幅限制的连续3个交易日内收盘价格跌幅偏离值累计达到30%的证券监管问询盘点

监管问询方面,*ST金刚本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 05-24 300064:*ST金刚关注函 05-08 300064:*ST金刚年报问询函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

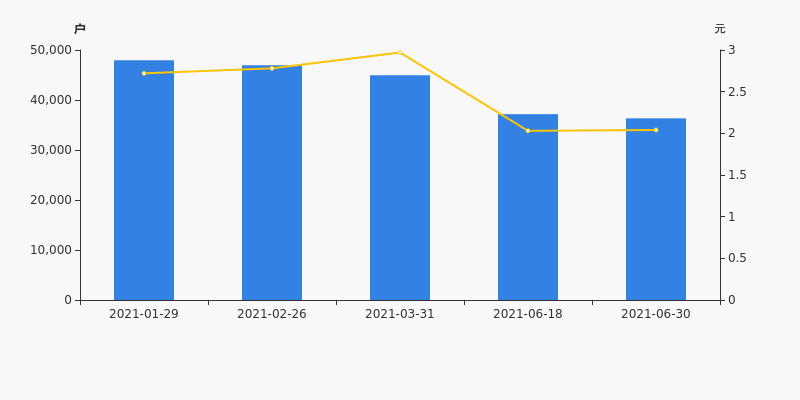

*ST金刚股东户数下降17.31%,户均持股3.8万元

*ST金刚股东户数下降17.31%,户均持股3.8万元

×2021-06-23 来源:东方财富Choice数据

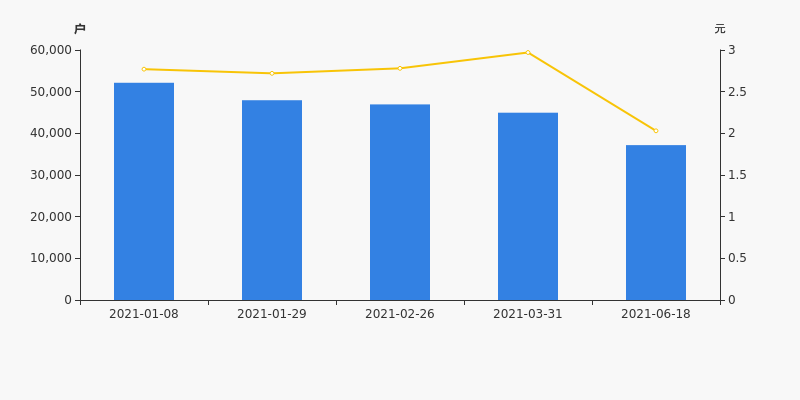

*ST金刚2021年6月23日在深交所互动易中披露,截至2021年6月18日公司股东户数为3.72万户,较上期(2021年3月31日)减少7783户,减幅为17.31%。

*ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年6月18日机械设备行业上市公司平均股东户数为3.01万户。其中,公司股东户数处于1万~2万区间占比最高,为35.95%。

机械设备行业股东户数分布

股东户数与股价

2021年1月8日至今,公司股东户数显著下降,区间跌幅为28.71%。2021年1月8日至2021年6月18日区间股价下降26.71%。

股东户数及股价

股东户数与股本

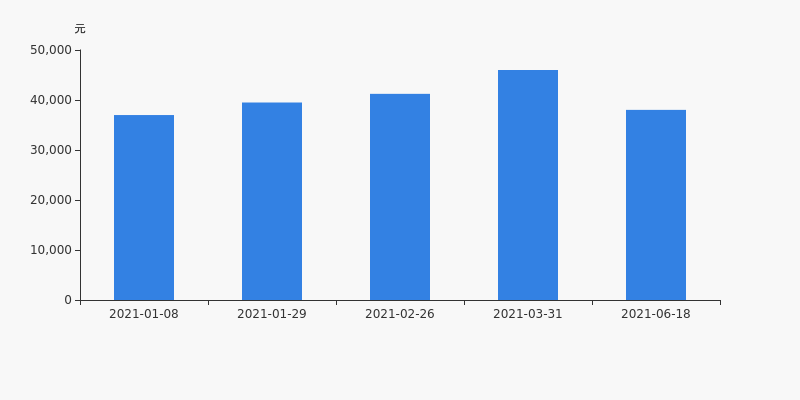

截至2021年6月18日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.55万股上升至1.87万股,户均流通市值3.8万元。

户均持股金额

*ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月18日,机械设备行业A股上市公司平均户均持有流通股市值为26.06万元。其中,25.95%的公司户均持有流通股市值在10万~16.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST金刚股东户数下降4.24%,户均持股4.6万元

ST金刚股东户数下降4.24%,户均持股4.6万元

×2021-04-27 来源:东方财富Choice数据

ST金刚2021年4月27日在一季度报告中披露,截至2021年3月31日公司股东户数为4.5万户,较上期(2021年2月26日)减少1991户,减幅为4.24%。

ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日机械设备行业上市公司平均股东户数为3.04万户。其中,公司股东户数处于1万~2万区间占比最高,为36.56%。

机械设备行业股东户数分布

股东户数与股价

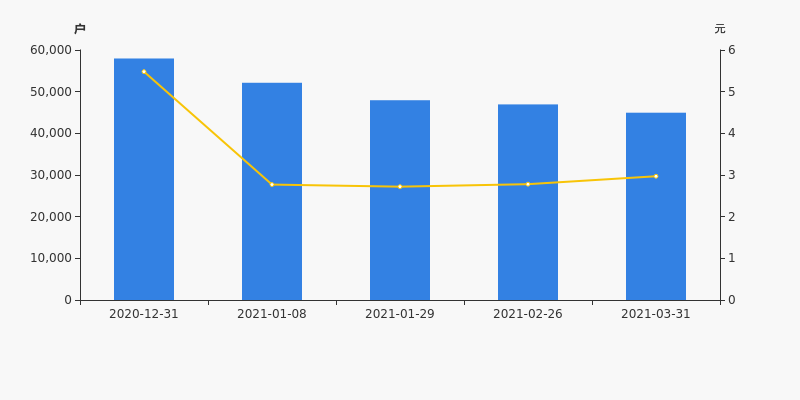

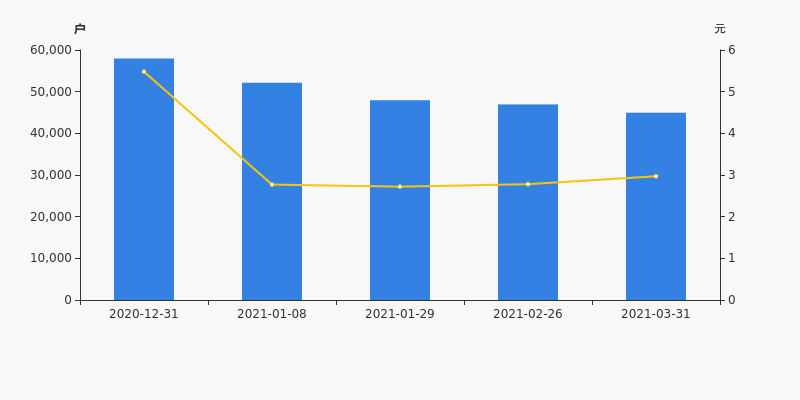

自2020年12月31日以来,公司股东户数连续4期下降,截至目前减幅为22.45%。2020年12月31日至2021年3月31日区间股价下降45.80%。

股东户数及股价

股东户数与股本

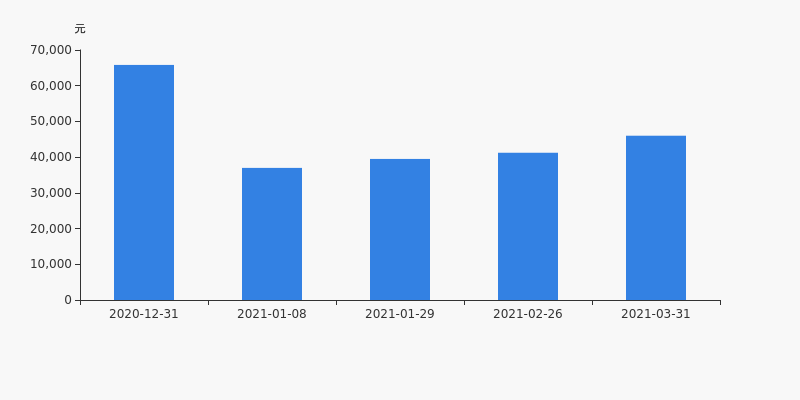

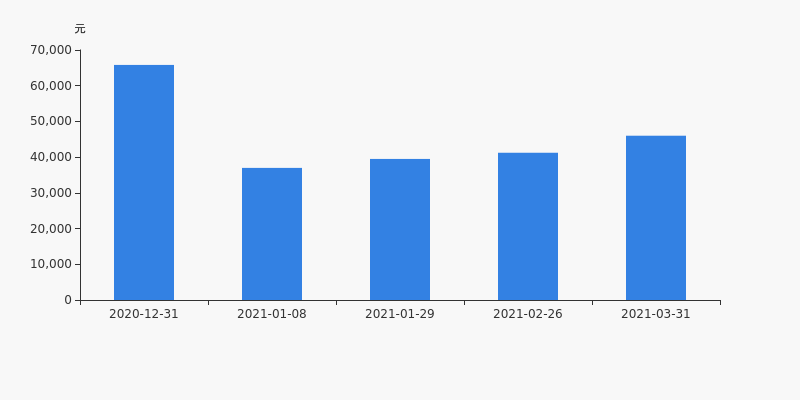

截至2021年3月31日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.48万股上升至1.55万股,户均流通市值4.6万元。

户均持股金额

ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,机械设备行业A股上市公司平均户均持有流通股市值为24.67万元。其中,25.67%的公司户均持有流通股市值在10万~16.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST金刚股东户数下降4.24%,户均持股4.6万元

ST金刚股东户数下降4.24%,户均持股4.6万元

×2021-04-27 来源:东方财富Choice数据

ST金刚2021年4月27日在一季度报告中披露,截至2021年3月31日公司股东户数为4.5万户,较上期(2021年2月26日)减少1991户,减幅为4.24%。

ST金刚股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日机械设备行业上市公司平均股东户数为3.04万户。其中,公司股东户数处于1万~2万区间占比最高,为36.56%。

机械设备行业股东户数分布

股东户数与股价

自2020年12月31日以来,公司股东户数连续4期下降,截至目前减幅为22.45%。2020年12月31日至2021年3月31日区间股价下降45.80%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.48万股上升至1.55万股,户均流通市值4.6万元。

户均持股金额

ST金刚户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,机械设备行业A股上市公司平均户均持有流通股市值为24.67万元。其中,25.67%的公司户均持有流通股市值在10万~16.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

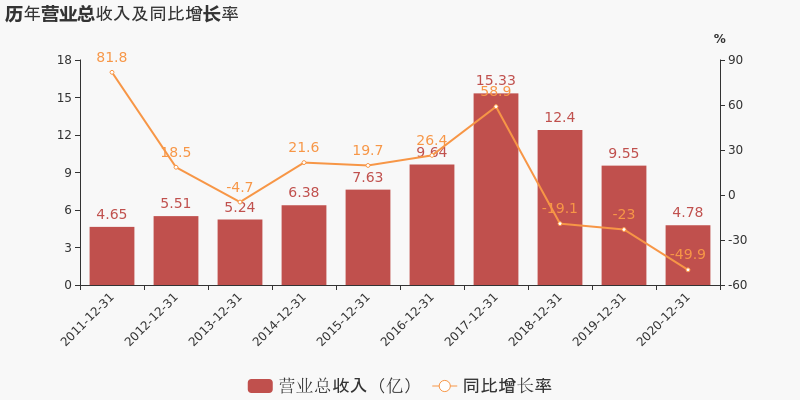

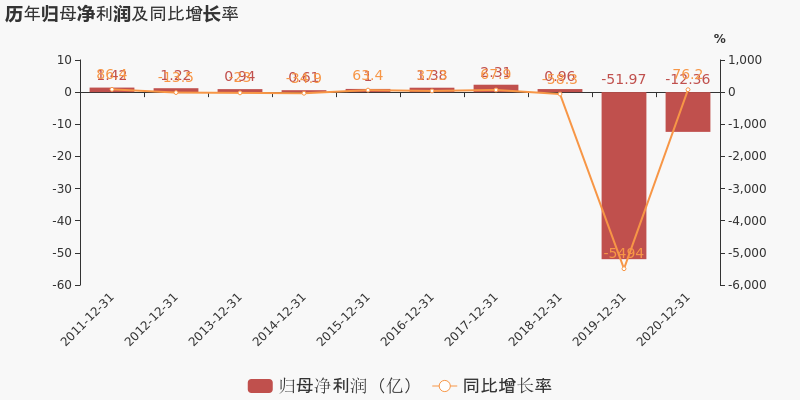

【图解年报】*ST金刚:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】*ST金刚:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-27 来源:东方财富Choice数据

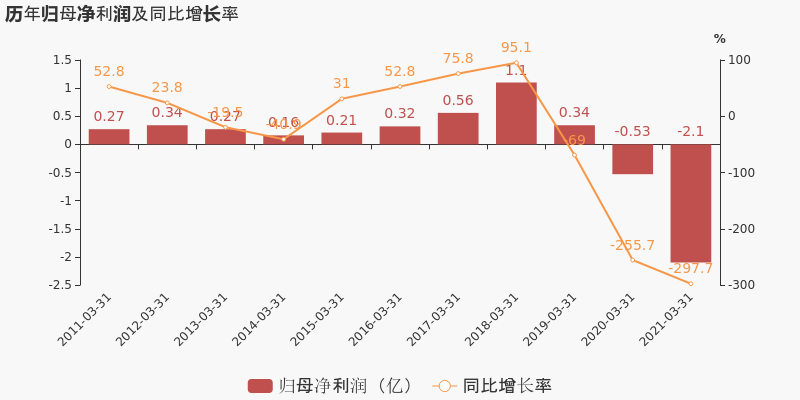

*ST金刚于2021年4月27日披露年报,公司2020年实现营业总收入4.8亿,同比下降49.9%,降幅较去年同期扩大;实现归母净利润-12.4亿,上年同期为-52亿元,亏损幅度收窄。2021年一季度公司实现营业总收入1.7亿,同比增长60.4%;归母净利润-2.1亿,上年同期为-5283.6万,亏损幅度扩大。

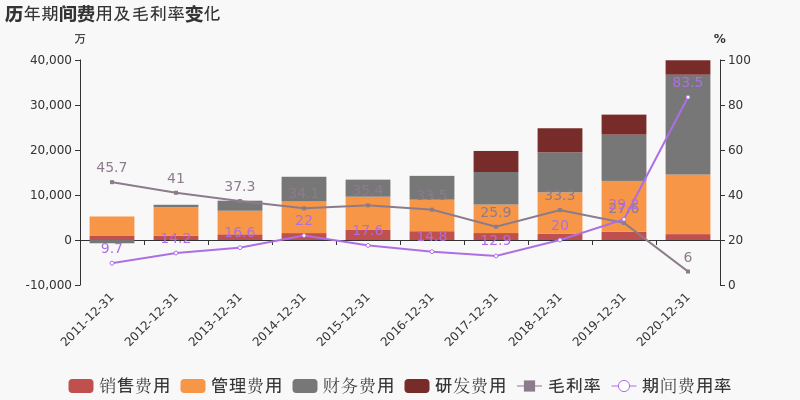

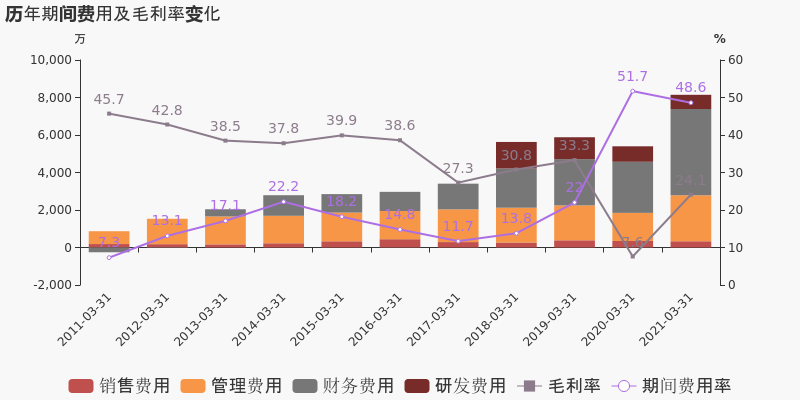

期间费用率升高54.3%,对公司业绩形成拖累,经营性现金流大幅上升102.7%

公司2020年营业成本4.5亿,同比下降35%,低于营业收入49.9%的下降速度,毛利率下降21.6%。期间费用率为83.5%,较上年升高54.3%,对公司业绩形成拖累。经营性现金流由-10.2亿增加至2779.8万,同比上升102.7%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为88.1%,其中应收账款账龄主要集中在2-3年,关注应收账款的可收回性。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

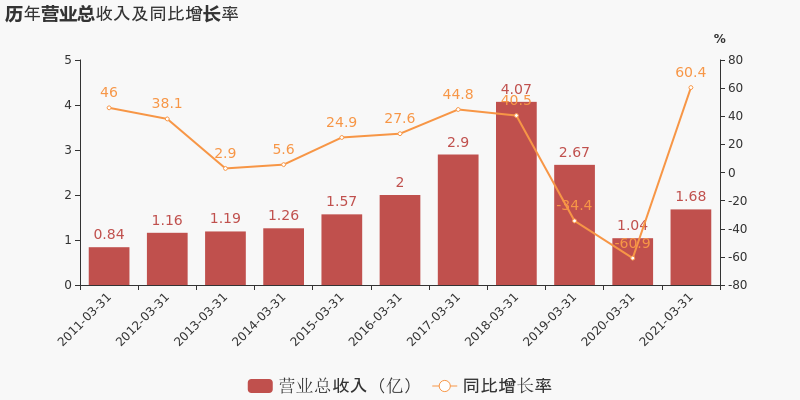

【图解季报】*ST金刚:2021年一季度归母净利润为-2.1亿元,亏损同比扩大

【图解季报】*ST金刚:2021年一季度归母净利润为-2.1亿元,亏损同比扩大

×2021-04-27 来源:东方财富Choice数据

*ST金刚于2021年4月27日披露一季报,公司2021年一季度实现营业总收入1.7亿,同比增长60.4%;实现归母净利润-2.1亿,上年同期为-5283.6万元,亏损幅度扩大。

期间费用率下降3.1%,费用管控效果显著,经营性现金流大幅下降136.5%

公司2021一季度营业成本1.3亿,同比增长31.7%,低于营业收入60.4%的增速,导致毛利率上升16.6%。期间费用率为48.6%,较去年下降3.1%,费用管控效果显著。经营性现金流由1252.6万下降至-456.8万,同比下降136.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST金刚股东户数下降2.09%,户均持股4.12万元

ST金刚股东户数下降2.09%,户均持股4.12万元

×2021-03-05 来源:东方财富Choice数据

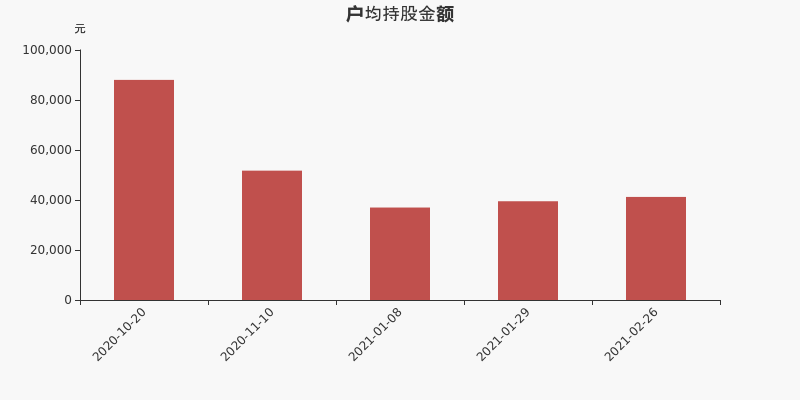

ST金刚2021年3月5日在深交所互动易中披露,截至2021年2月26日公司股东户数为4.69万户,较上期(2021年1月29日)减少1001户,减幅为2.09%。

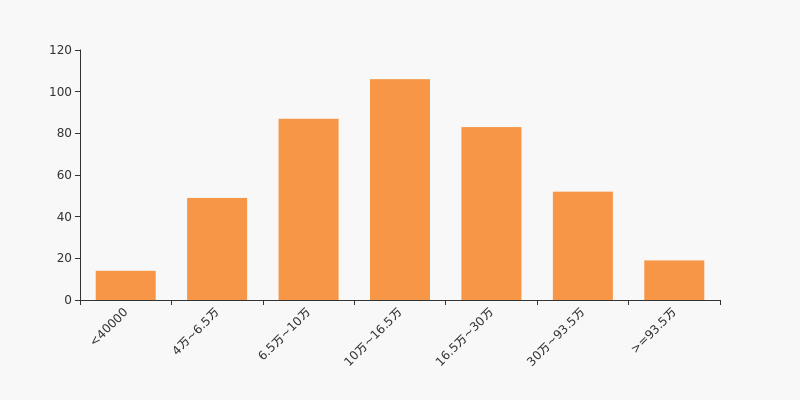

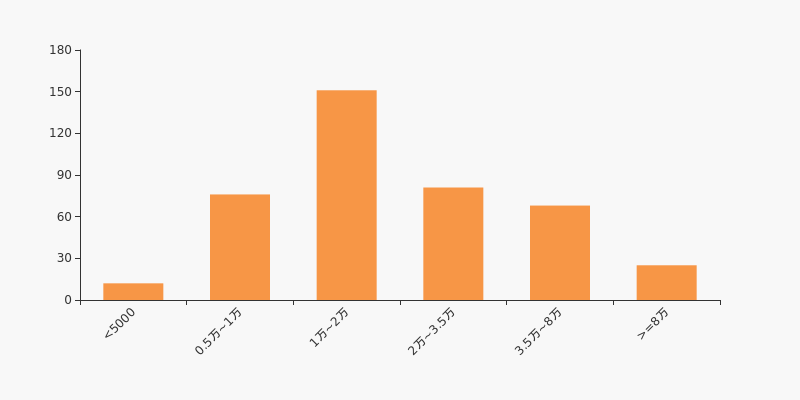

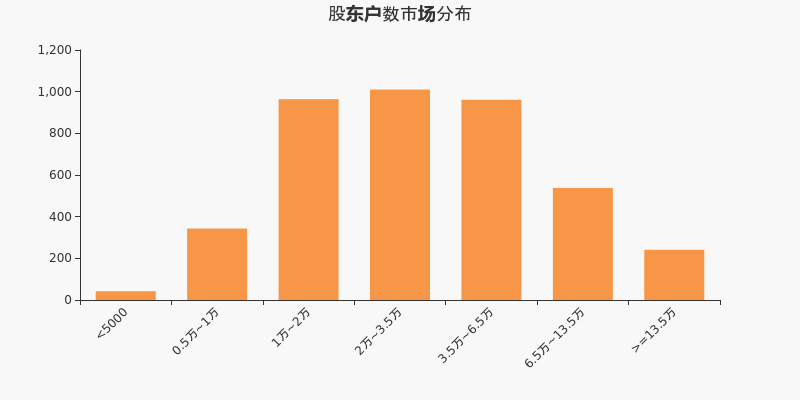

ST金刚股东户数低于市场平均水平。根据Choice数据,截至2021年2月26日A股上市公司平均股东户数为4.85万户。全部A股上市公司中,24.64%的公司股东户数在2万~3.5万区间内。

股东户数与股价

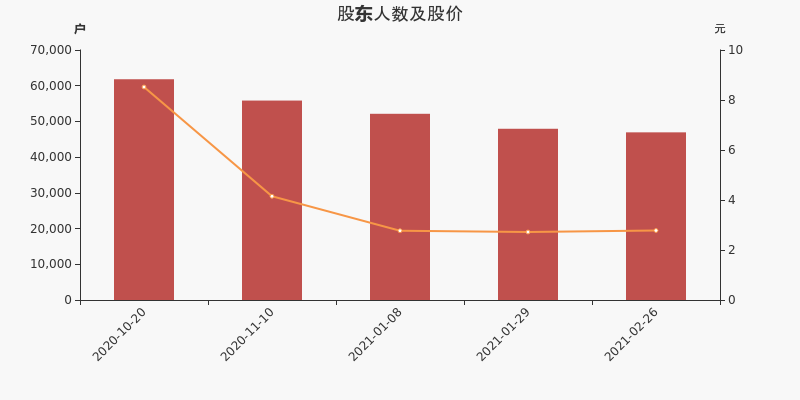

自2020年10月20日以来,公司股东户数连续4期下降,截至目前减幅为24.06%。2020年10月20日至2021年2月26日区间股价下降67.37%。

股东户数与股本

截至2021年2月26日,公司最新总股本为12.05亿股,其中流通股本为6.96亿股。户均持有流通股数量由上期的1.45万股上升至1.48万股,户均流通市值4.12万元。

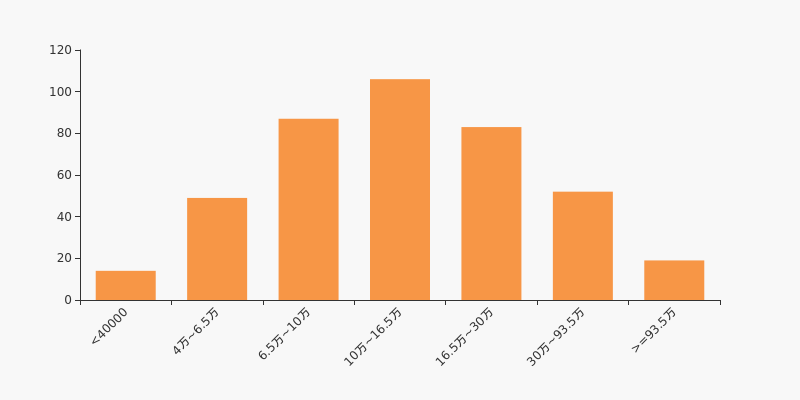

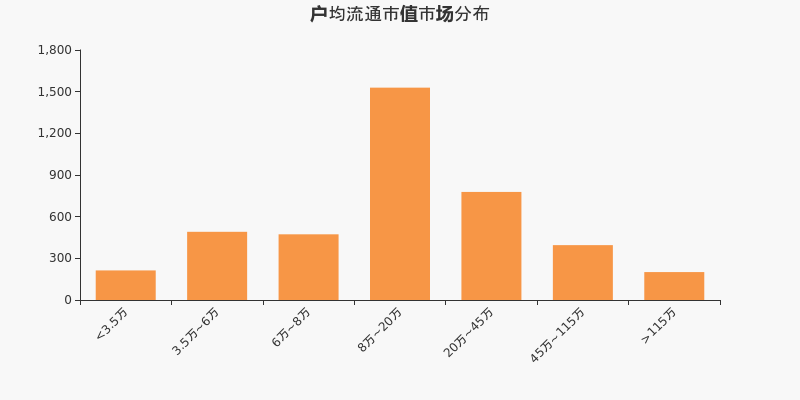

ST金刚户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年2月26日A股上市公司平均户均持有流通股市值为31.24万元。全部A股上市公司中,37.48%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

金刚退财务信息

金刚退主要指标

-

每股收益 -0.09元

-

每股净资产 -0.77元

-

每股资本公积金 3.94元

-

每股未分配利润 -5.73元

-

每股经营现金流 0.08元

-

净资产收益率ROE -12.67%

-

总资产报酬率ROA -0.42%

利润表

-

营业总收入 2.63亿

-

营业利润 3395.86万

-

净利润 -1.11亿

-

营业收入同比增长率 57.28%

-

净利润同比增长 95.13%

资产负债表

-

资产总计 59.52亿

-

负债合计 68.76亿

-

股东权益合计 -9.25亿

现金流量表

-

经营活动产生的现金流量净额 9889.11万

-

投资活动产生的现金流量净额 -622.53万

-

筹资活动产生的现金流量净额 -33.14万

股东结构

金刚退股本结构

-

总股本 12.05亿股

-

流通股份 6.96亿股

-

股东人数 17440户较上期变化-2452户

-

人均持股 6.91万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 兴瀚资管-兴业银行股份有限公司-兴瀚资管-兴开源8号单一客户专项资产管理计划 | 26.7% | 未变 |

| 郭留希 | 15.37% | 未变 |

| 山西证券-郑州银行股份有限公司-山西证券锐创1号定向资产管理计划 | 7.83% | 未变 |

| 河南农投金控股份有限公司 | 7.42% | 未变 |

| 河南华晶超硬材料股份有限公司 | 4.22% | 未变 |

| 郑州冬青企业管理中心(普通合伙) | 1.75% | 未变 |

| BARCLAYS BANK PLC | 0.44% | 新进 |

| 张洁 | 0.41% | 新进 |

| 朱登营 | 0.38% | 减持 |

| 薛建亮 | 0.35% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 山西证券-郑州银行股份有限公司-山西证券锐创1号定向资产管理计划 | 7.83% | 未变 |

| 河南农投金控股份有限公司 | 7.42% | 未变 |

| 河南华晶超硬材料股份有限公司 | 4.22% | 未变 |

| 郑州冬青企业管理中心(普通合伙) | 1.75% | 未变 |

| BARCLAYS BANK PLC | 0.44% | 新进 |

| 张洁 | 0.41% | 新进 |

| 朱登营 | 0.38% | 减持 |

| 薛建亮 | 0.35% | 新进 |

| 陈丽虹 | 0.35% | 减持 |

| 朱小虎 | 0.34% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-26 12:38:25

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!