退市海医上市公司信息

股票代码

600896.SH

览海医疗产业投资股份有限公司为上海证券交易所上市公司(证券代码:600896)专注医疗健康产业、2019年年末总资产为23亿。

公司控股股东览海控股集团成立于2003年、注册资本65亿元,下属20余家跨行业跨地区企业,员工近2万人。主业涵盖金融保险、产业投资、医疗大健康等,是一家成熟稳健、创新进取的现代企业集团。

公司相关概念

-

低价股

退市海医介绍

扫码开户交易

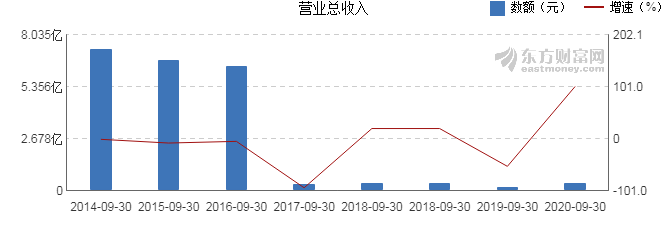

退市海医主营收入构成

退市海医行业对比

退市海医相关基金

重仓基金

暂无数据

退市海医公司信息

退市海医公司新闻

-

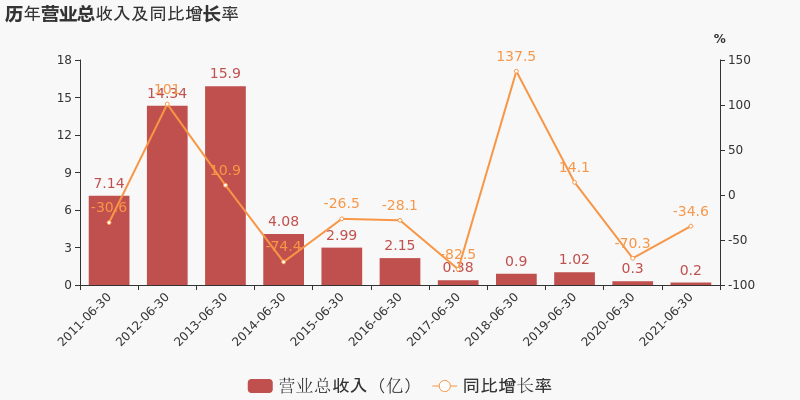

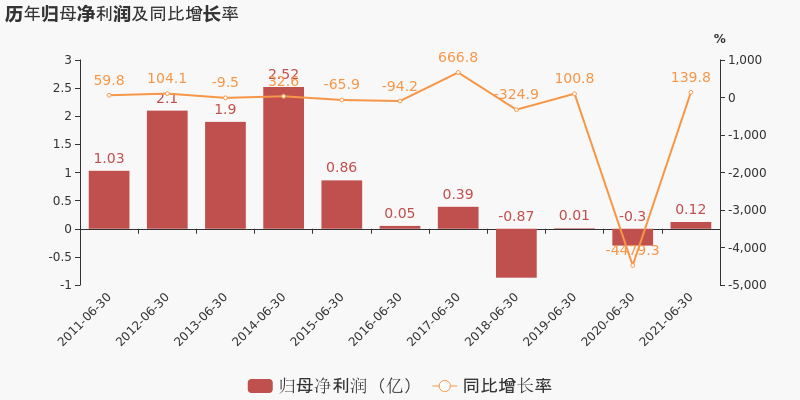

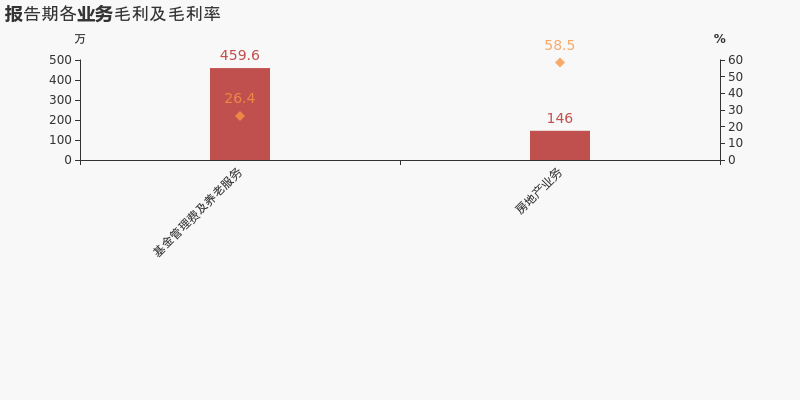

【图解中报】ST海投:2021上半年同比扭亏,基金管理费及养老服务业务贡献利润

【图解中报】ST海投:2021上半年同比扭亏,基金管理费及养老服务业务贡献利润

×2021-08-30 来源:东方财富Choice数据

ST海投于2021年8月31日披露中报,公司2021上半年实现营业总收入1987.5万,同比下降34.6%,降幅较去年同期收窄;实现归母净利润1201.4万,上年同期为-3018.4万元,同比扭亏为盈;每股收益为0.01元。

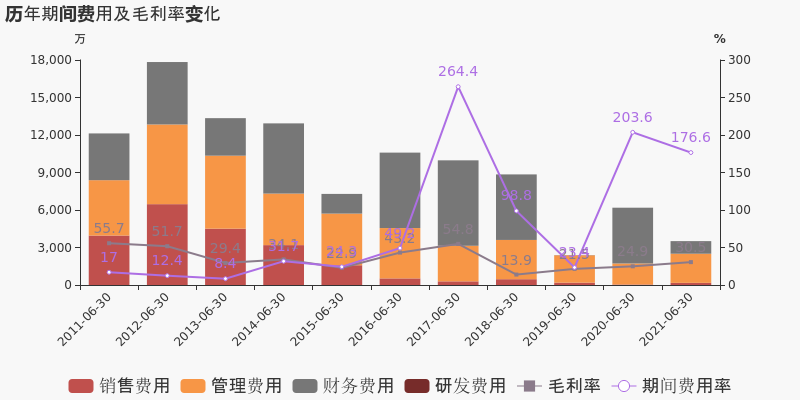

期间费用率下降27%,费用管控效果显著,经营性现金流大幅上升147.2%

公司2021半年度营业成本1381.8万,同比下降39.4%,高于营业收入34.6%的下降速度,毛利率上升5.6%。期间费用率为176.6%,较去年下降27%,费用管控效果显著。经营性现金流由-1.8亿增加至8660.1万,同比上升147.2%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为58.5%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

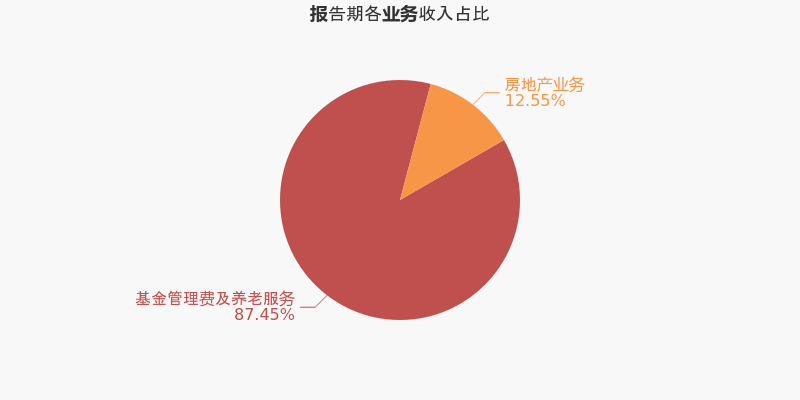

本期“基金管理费及养老服务”营收贡献较大

从业务结构来看,“基金管理费及养老服务”是企业营业收入的主要来源。具体而言,“基金管理费及养老服务”营业收入为1738万,营收占比为87.4%,毛利率为26.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST海医:2021上半年归母净利润为-5420万元,亏损同比收窄

【图解中报】*ST海医:2021上半年归母净利润为-5420万元,亏损同比收窄

×2021-08-27 来源:东方财富Choice数据

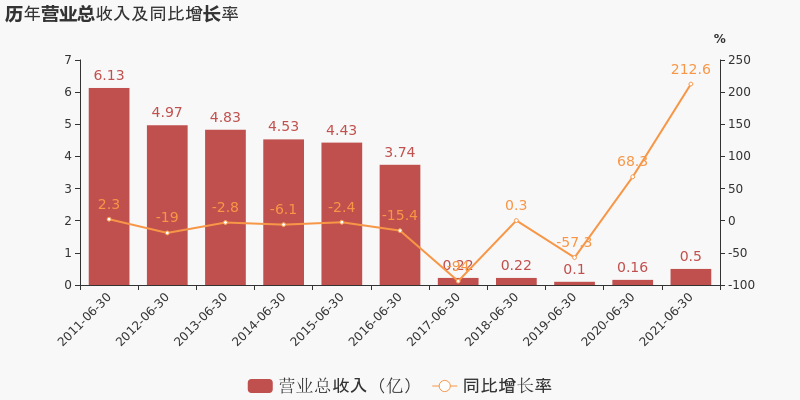

*ST海医于2021年8月28日披露中报,公司2021上半年实现营业总收入5030.1万,同比增长212.6%;实现归母净利润-5420.2万,上年同期为-8344.1万元,亏损幅度收窄。

注:*ST海医于2021年1月28日完成重大资产重组。

期间费用率下降307.1%,费用管控效果显著

公司2021半年度营业成本7066.8万,同比增长44.3%,低于营业收入212.6%的增速,导致毛利率上升163.9%。期间费用率为39.2%,较去年下降307.1%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

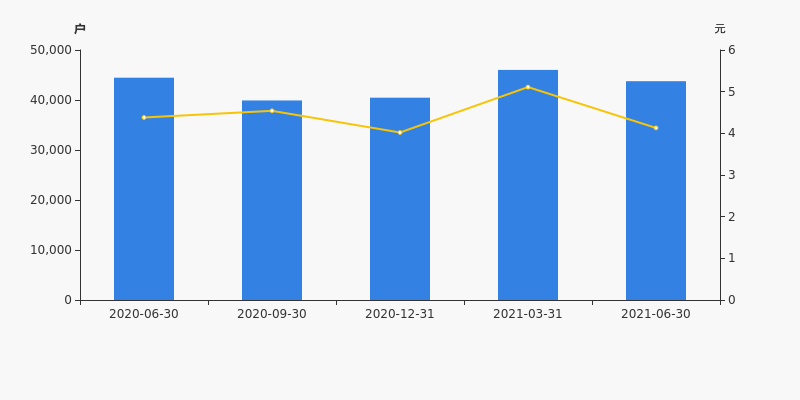

*ST海医股东户数下降4.90%,户均持股8.92万元

*ST海医股东户数下降4.90%,户均持股8.92万元

×2021-08-27 来源:东方财富Choice数据

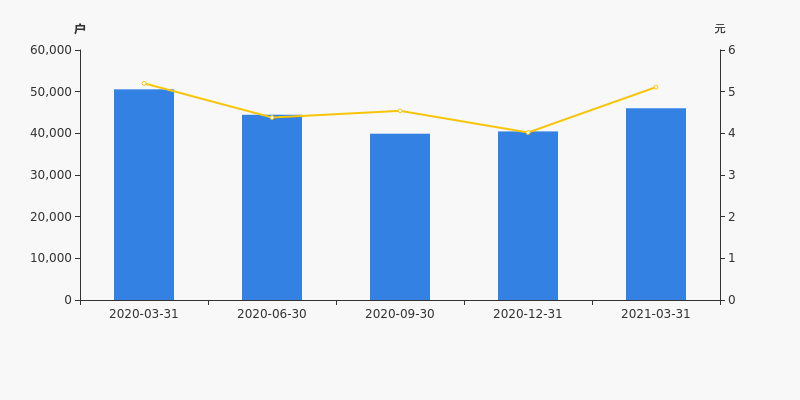

*ST海医2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为4.38万户,较上期(2021年3月31日)减少2254户,减幅为4.90%。

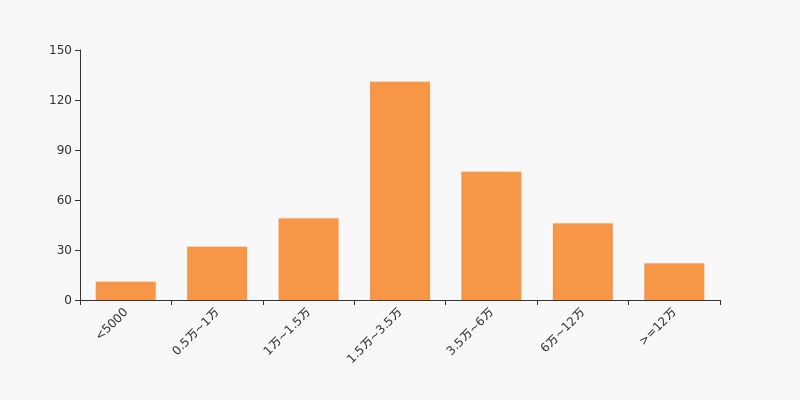

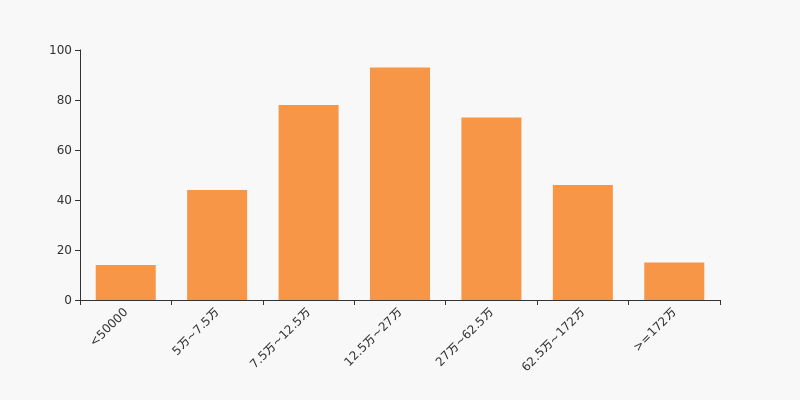

*ST海医股东户数高于行业平均水平。根据Choice数据,截至2021年6月30日医药生物行业上市公司平均股东户数为4.08万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为35.45%。

医药生物行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数有所下降,区间跌幅为1.57%。2020年6月30日至2021年6月30日区间股价下降5.71%。

股东户数及股价

股东户数与股本

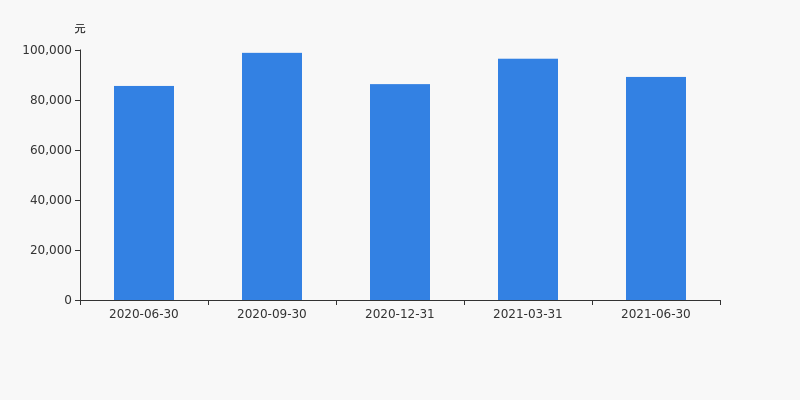

截至2021年6月30日,公司最新总股本为10.25亿股,其中流通股本为9.45亿股。户均持有流通股数量由上期的1.89万股上升至2.16万股,户均流通市值8.92万元。

户均持股金额

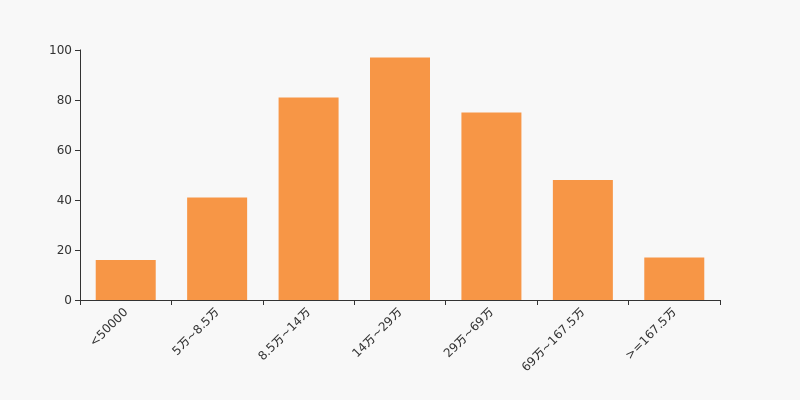

*ST海医户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,医药生物行业A股上市公司平均户均持有流通股市值为41.83万元。其中,25.66%的公司户均持有流通股市值在14万~29万区间内。

医药生物行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST海投:预计2021年半年度归母净利润为1029.22万至1543.83万元

ST海投:预计2021年半年度归母净利润为1029.22万至1543.83万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,ST海投发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为1029.22万至1543.83万元,同比增长134.10%至151.15%,扭亏为盈;每股收益为0.0072至0.0108元。

业绩变动原因

1.报告期内,公司预计归属于上市公司股东的净利润比去年同期增长的主要原因是本报告期财务费用下降且投资收益增加所致。2.报告期内,预计非经常性损益对公司净利润的影响金额预计为56.85万元,主要原因是公司全资子公司北京海航嘉盛养老服务有限公司收到养老运营补贴所致。

行业业绩情况

截至2021年7月15日,房地产-房地产开发行业总计116家公司中,已有28家公司发布2021年半年度业绩预告。其中,17家预喜,占比60.71%,行业预告归母净利润均值为3.17亿元,预告归母净利润增速均值为202.47%。ST海投预计归母净利润中值为1286.53万元,低于行业平均水平,目前行业排名第17;预计归母净利润增速中值为142.63%,低于行业增速平均水平,目前预计增速名列行业第6。

房地产-房地产开发行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 001979 招商蛇口 2021-07-01 预增 37.00亿 47.00亿 42.00亿 2 000011 深物业A 2021-07-13 预增 6.76亿 6.76亿 6.76亿 3 000402 金融街 2021-07-15 预增 5.78亿 6.28亿 6.03亿 4 002208 合肥城建 2021-04-27 预增 4.29亿 5.72亿 5.00亿 5 000006 深振业A 2021-07-14 预增 3.48亿 3.91亿 3.70亿 17 000616 ST海投 2021-07-15 扭亏 1029.22万 1543.83万 1286.53万 数据来源:Choice数据 房地产-房地产开发行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000573 粤宏远A 2021-07-07 扭亏 1363.60 1869.04 1616.32 2 000560 我爱我家 2021-04-28 预增 741.29 840.27 790.78 3 001979 招商蛇口 2021-07-01 预增 305.04 414.51 359.78 4 002133 广宇集团 2021-07-14 预增 194.18 292.25 243.22 5 000011 深物业A 2021-07-13 预增 218.91 218.91 218.91 6 000616 ST海投 2021-07-15 扭亏 134.10 151.15 142.63 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST海投半年跌20%,跑输大盘

年中盘点:ST海投半年跌20%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST海投报收于1.92元,较2020年末的2.40元下跌20%。4月16日,ST海投股价最高见2.99元,最高点相较年初最大涨幅达到24.58%,5月24日盘中最低价报1.76元,股价触及上半年最低点。上半年共计7次涨停收盘,6次跌停收盘。ST海投当前最新总市值27.46亿元,在房地产板块市值排名108/127,在两市A股市值排名3594/4445。

融资融券盘点

融资融券方面,截止2021年6月29日收盘,ST海投融资余额2.94亿元,较期初减少5401.13万元;融资余额占流通市值比例为8.13%,低于期初的10.15%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST海投共计3次登上龙虎榜,累计上榜原因3条。上半年成交额最高的3次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 05-18 6116.16万 -4.95 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 05-28 4344.10万 5.00 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 05-10 1047.52万 -4.82 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 监管问询盘点

监管问询方面,ST海投本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 06-03 000616:ST海投年报问询函 02-08 000616:海航投资关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST海医半年涨2.74%,跑输大盘

年中盘点:*ST海医半年涨2.74%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST海医报收于4.13元,较2020年末的4.02元上涨2.74%。1月8日,*ST海医盘中最低价报3.73元,股价触及上半年最低点,4月12日股价最高见7.70元,最高点相较于年初最大涨幅达到91.54%。上半年共计11次涨停收盘,6次跌停收盘。*ST海医当前最新总市值42.32亿元,在医疗行业板块市值排名86/111,在两市A股市值排名2746/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST海医共计5次登上龙虎榜,累计上榜原因7条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 04-09 5.93亿 10.03 当日涨幅偏离值达7%的证券

连续三个交易日内收盘价格涨幅偏离值累计20%02-24 1.87亿 10.00 连续三个交易日内收盘价格涨幅偏离值累计20% 04-19 7516.69万 -9.95 当日跌幅偏离值达7%的证券

连续三个交易日内收盘价跌幅偏离值累计20%03-18 6093.79万 10.11 当日涨幅偏离值达7%的证券 03-10 5466.74万 10.09 当日涨幅偏离值达7%的证券 监管问询盘点

监管问询方面,*ST海医本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

览海医疗股东户数增加13.73%,户均持股9.65万元

览海医疗股东户数增加13.73%,户均持股9.65万元

×2021-04-29 来源:东方财富Choice数据

览海医疗2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为4.6万户,较上期(2020年12月31日)增加5554户,增幅达13.73%。

览海医疗股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日医药生物行业上市公司平均股东户数为3.95万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为35.60%。

医药生物行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数有所下降,区间跌幅为8.99%。2020年3月31日至2021年3月31日区间股价下降1.73%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为10.25亿股,其中流通股本为8.69亿股。户均持有流通股数量由上期的2.15万股下降至1.89万股,户均流通市值9.65万元。

户均持股金额

览海医疗户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,医药生物行业A股上市公司平均户均持有流通股市值为38.98万元。其中,25.27%的公司户均持有流通股市值在12.5万~27万区间内。

医药生物行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】览海医疗:2021年一季度归母净利润为-2723万元,亏损同比收窄

【图解季报】览海医疗:2021年一季度归母净利润为-2723万元,亏损同比收窄

×2021-04-29 来源:东方财富Choice数据

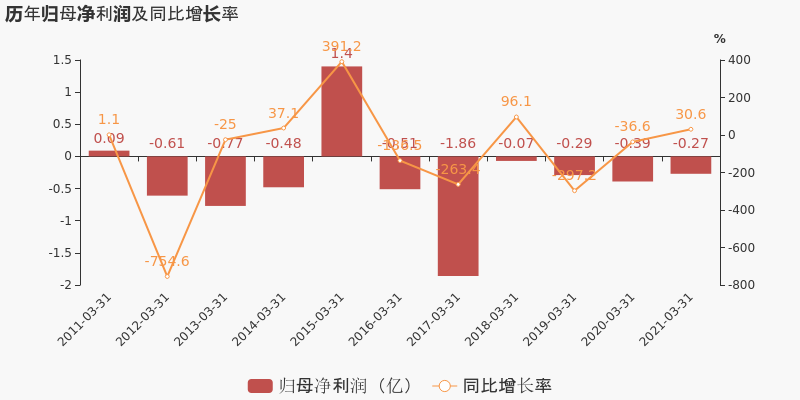

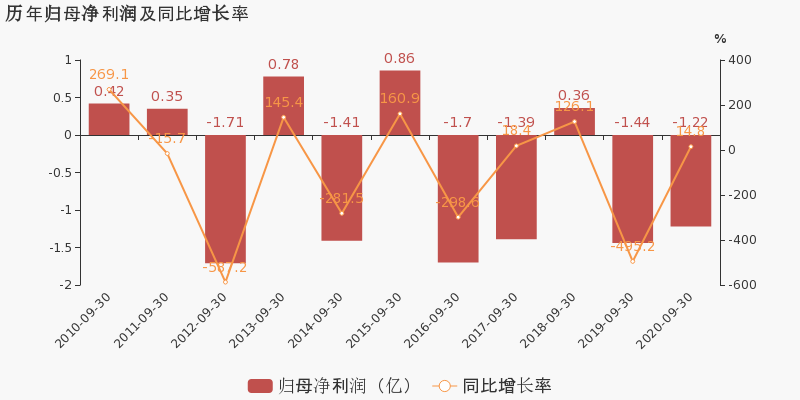

览海医疗于2021年4月30日披露一季报,公司2021年一季度实现营业总收入2201.2万,同比增长553.1%;实现归母净利润-2723.3万,上年同期为-3923.7万元,亏损幅度收窄。

注:览海医疗于2021年1月28日完成重大资产重组。

期间费用率下降811.9%,费用管控效果显著,营业成本大幅上升

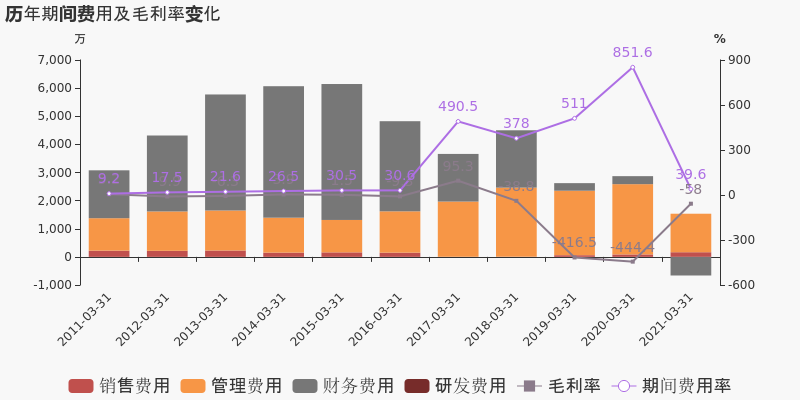

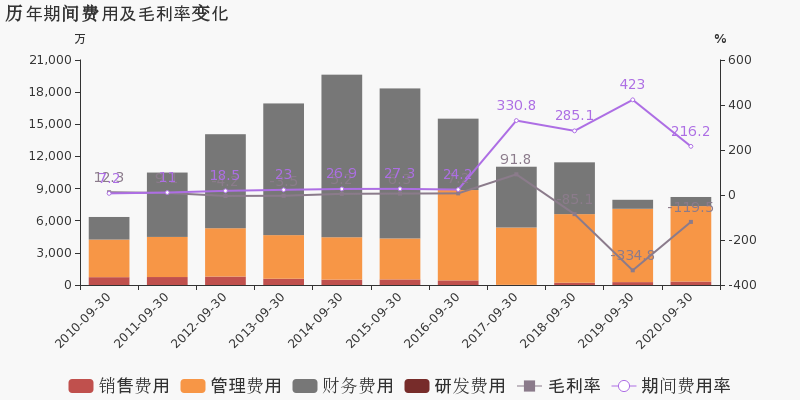

公司2021一季度营业成本3478.8万,同比增长89.6%,低于营业收入553.1%的增速,导致毛利率上升386.3%。期间费用率为39.6%,较去年下降811.9%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

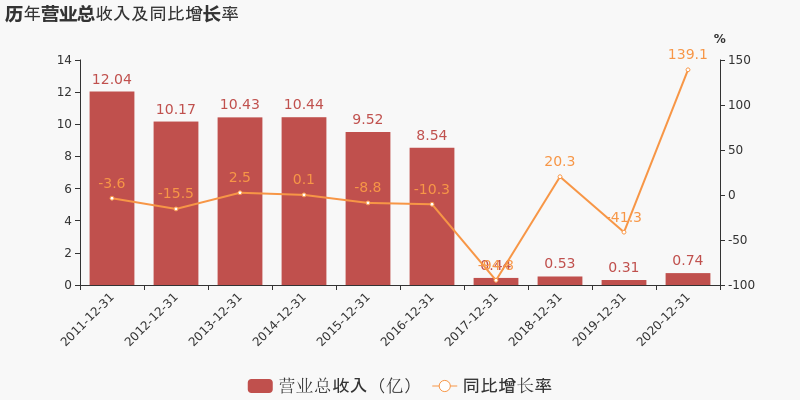

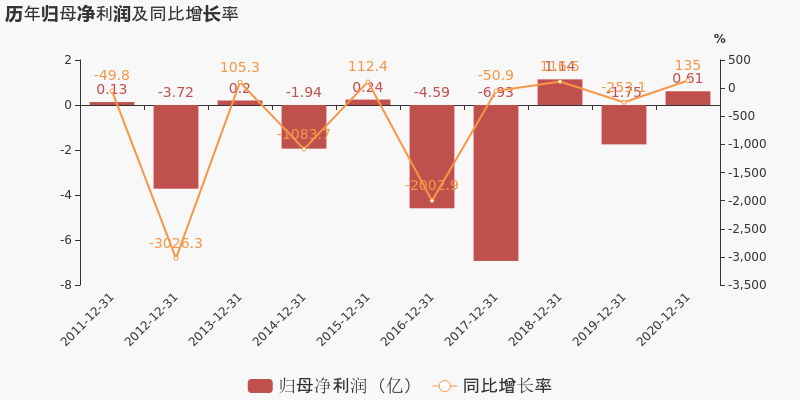

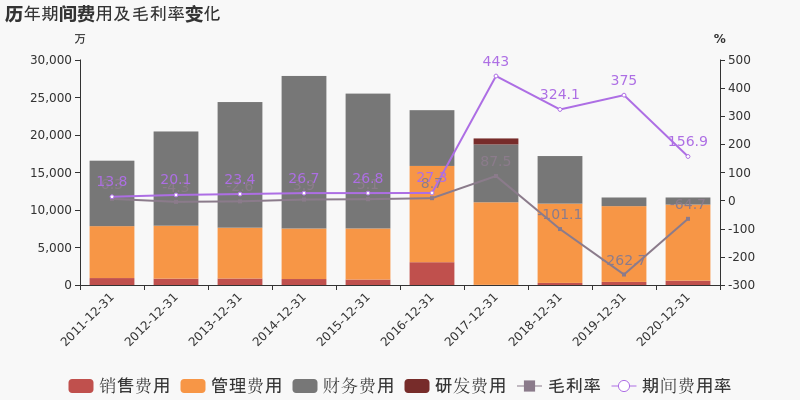

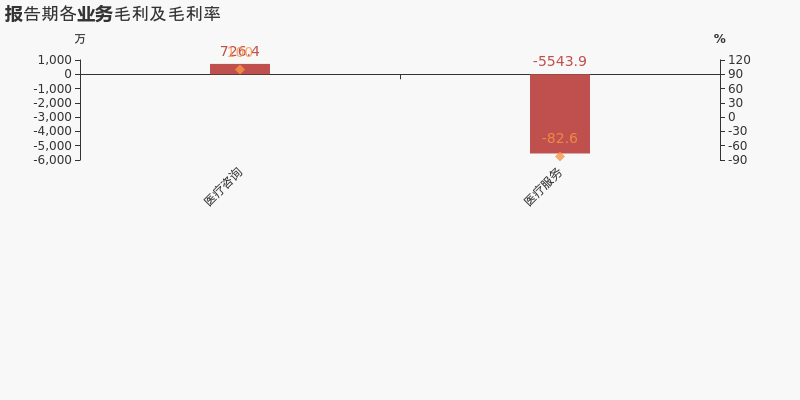

【图解年报】览海医疗:2020年归母净利润6128万元,实现扭亏为盈

【图解年报】览海医疗:2020年归母净利润6128万元,实现扭亏为盈

×2021-04-29 来源:东方财富Choice数据

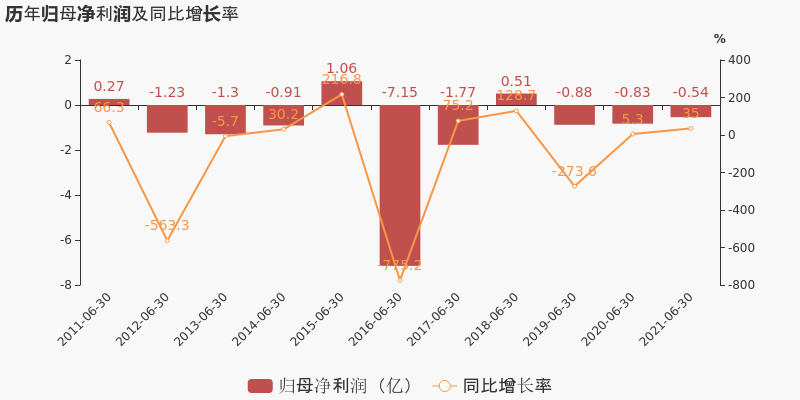

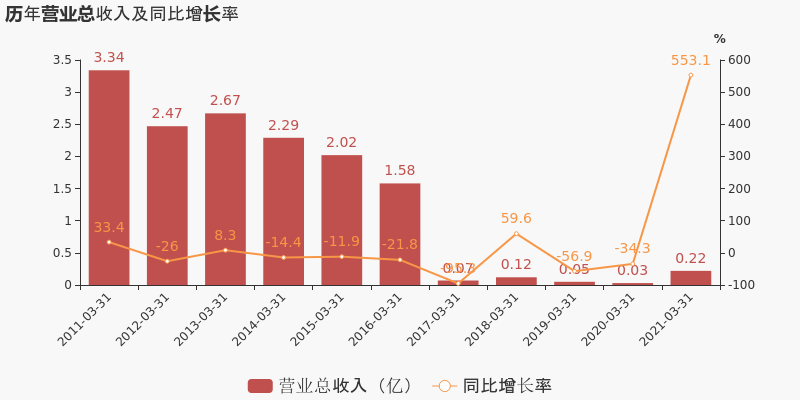

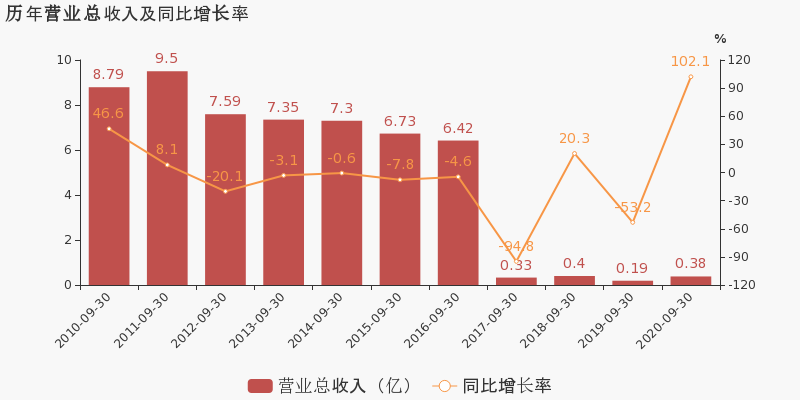

览海医疗于2021年4月30日披露年报,公司2020年实现营业总收入7439.4万,同比增长139.1%;实现归母净利润6127.9万,上年同期为-1.8亿元,同比扭亏为盈;每股收益为0.07元。2021年一季度公司实现营业总收入2201.2万,同比增长553.1%;归母净利润-2723.3万,上年同期为-3923.7万,亏损幅度收窄。

注:览海医疗于2021年1月28日完成重大资产重组。

期间费用率下降218.1%,费用管控效果显著,经营性现金流近两期均为负

公司2020年营业成本1.2亿,同比增长8.6%,低于营业收入139.1%的增速,导致毛利率上升198%。期间费用率为156.9%,较去年下降218.1%,费用管控效果显著。经营性现金流近两期均为负,本期为-3458.8万,上期为-7357.6万。

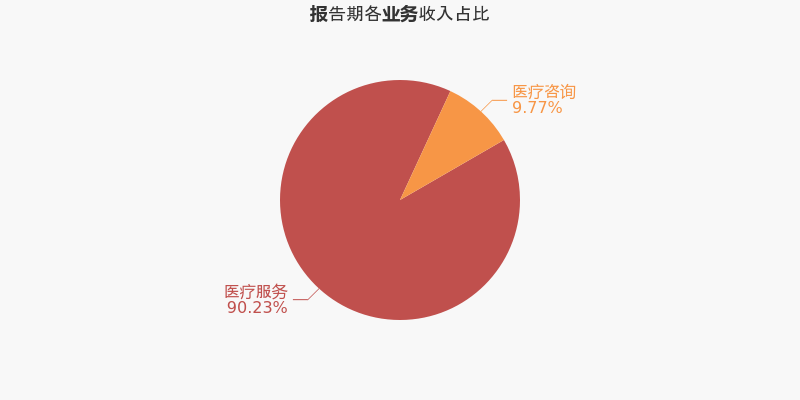

本期“医疗服务”营收贡献较大

从业务结构来看,“医疗服务”是企业营业收入的主要来源。具体而言,“医疗服务”营业收入为6710.3万,营收占比为90.2%,毛利率为-82.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

览海医疗:2020年前三季度归母净利润为-1.2亿元,同比延续亏损态势

览海医疗:2020年前三季度归母净利润为-1.2亿元,同比延续亏损态势

×2020-10-30 来源:东方财富Choice数据

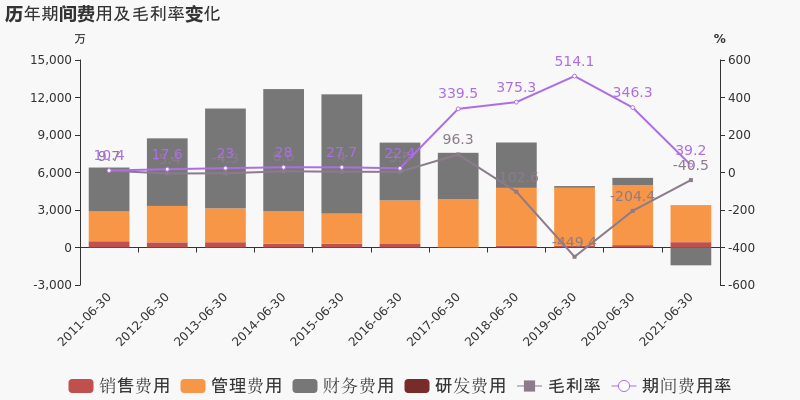

览海医疗于2020年10月31日披露三季报,公司2020年前三季度实现营业总收入3800万,同比增长102.1%;实现归母净利润-1.2亿,上年同期为-1.4亿元,亏损小幅收窄。报告期内,公司毛利率为-119.5%,同比提高215.3个百分点,净利率为-328%,同比提高446.5个百分点。

注:览海医疗于2018年11月27日完成重大资产重组。

期间费用率下降206.8%,费用管控效果显著

公司2020三季度营业成本8342.8万,同比增长2%,低于营业收入102.1%的增速,导致毛利率上升215.3%。期间费用率为216.2%,较去年下降206.8%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】览海医疗2020年前三季度净利润-1.22亿元 同比增长14.75%

【图解季报】览海医疗2020年前三季度净利润-1.22亿元 同比增长14.75%

×2020-10-30 来源:东方财富Choice数据

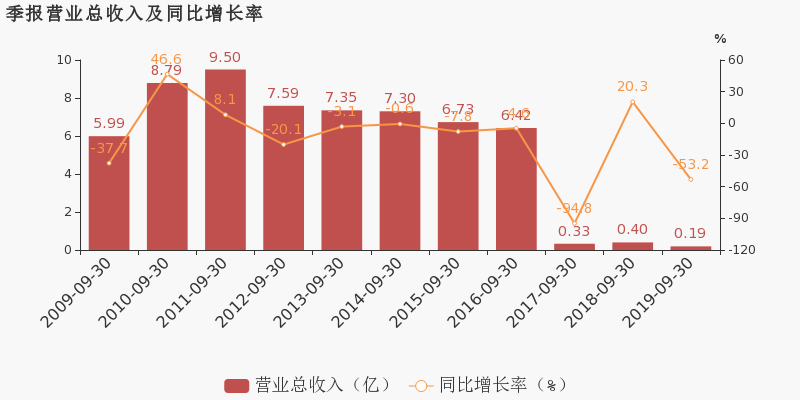

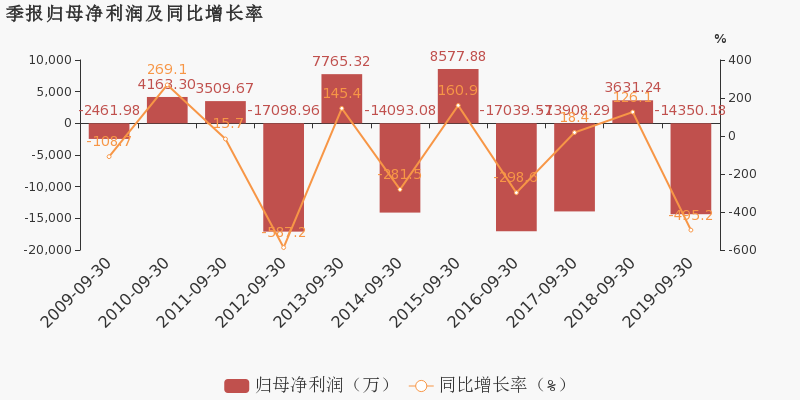

览海医疗10月31日最新公布的2020年三季报显示,前三季度营业收入3800万元,同比增长102.09%;归属于上市公司股东的净利润-1.22亿元,同比增长14.75%。基本每股收益-0.14元。

近年来,公司的业绩情况如下表所示:

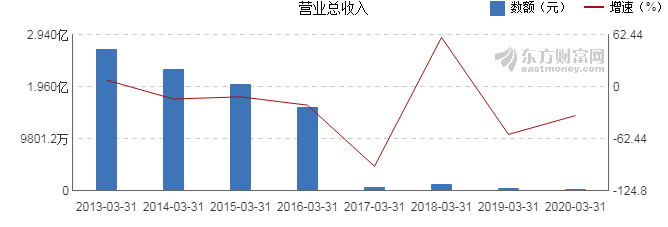

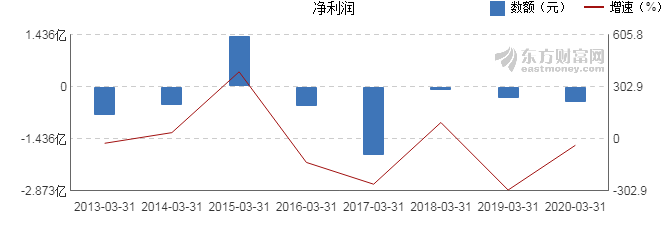

览海医疗历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 3800万 102.09 -1.22亿 14.75 -0.14 1.7 -0.03 - -7.97 2020-06-30 1609万 68.31 -8344万 5.29 -0.1 1.74 -0.02 - -5.37 2020-03-31 337万 -34.3 -3924万 -36.64 -0.05 1.79 -0.03 - -2.49 2019-12-31 3112万 -41.34 -1.75亿 -253.07 -0.2 1.83 -0.08 - -10.45 2019-09-30 1880万 -53.17 -1.44亿 -495.19 -0.17 1.87 -0.06 - -8.48 近8年来,该公司同期营业收入及增速情况如下图:

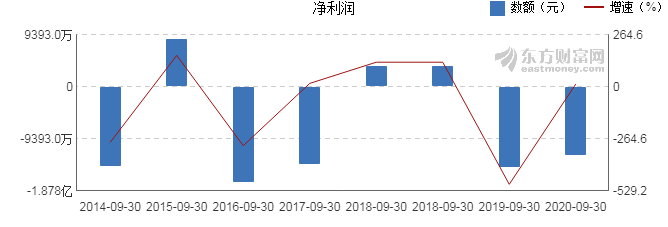

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月31日)

-

览海医疗:2020上半年归母净利润为-8344万元,同比延续亏损态势

览海医疗:2020上半年归母净利润为-8344万元,同比延续亏损态势

×2020-08-14 来源:东方财富Choice数据

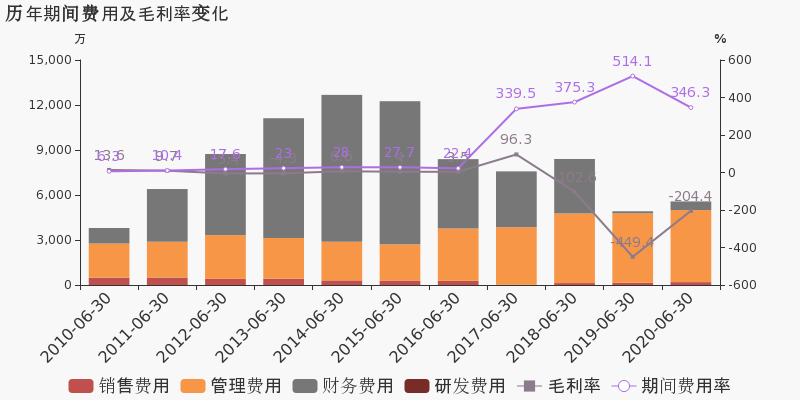

览海医疗于2020年8月15日披露中报,公司2020上半年实现营业总收入1609.2万,同比增长68.3%。报告期内,公司毛利率为-204.4%,同比提高245.0个百分点,净利率为-528.1%,同比提高408.3个百分点。

注:览海医疗于2018年11月27日完成重大资产重组。

期间费用率下降167.9%,费用管控效果显著,经营性现金流近两期均为负

公司2020半年度营业成本4898.7万,同比下降6.7%,营业收入同比上升68.3%,推动毛利率上升245%。期间费用率为346.3%,较去年下降167.9%,费用管控效果显著。经营性现金流近两期均为负,本期为-1669.3万,上期为-3694.3万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】览海医疗2020年一季度净利润-3924万元 同比下降36.64%

【图解季报】览海医疗2020年一季度净利润-3924万元 同比下降36.64%

×2020-04-27 来源:东方财富Choice数据

览海医疗4月28日最新公布的2020年一季报显示,其营业收入337万元,同比下降34.3%;归属于上市公司股东的净利润-3924万元,同比下降36.64%。基本每股收益-0.05元。

近年来,公司的业绩情况如下表所示:

览海医疗历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 337万 -34.3 -3924万 -36.64 -0.05 1.79 -0.03 - -2.49 2019-12-31 3112万 -41.34 -1.75亿 -253.07 -0.2 1.83 -0.08 - -10.45 2019-09-30 1880万 -53.17 -1.44亿 -495.19 -0.17 1.87 -0.06 - -8.48 2019-06-30 956万 -57.29 -8810万 -273.64 -0.1 1.92 -0.04 - -5.12 2019-03-31 513万 -56.91 -2871万 -297.23 -0.03 1.99 -0.03 - -1.64 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月28日)

-

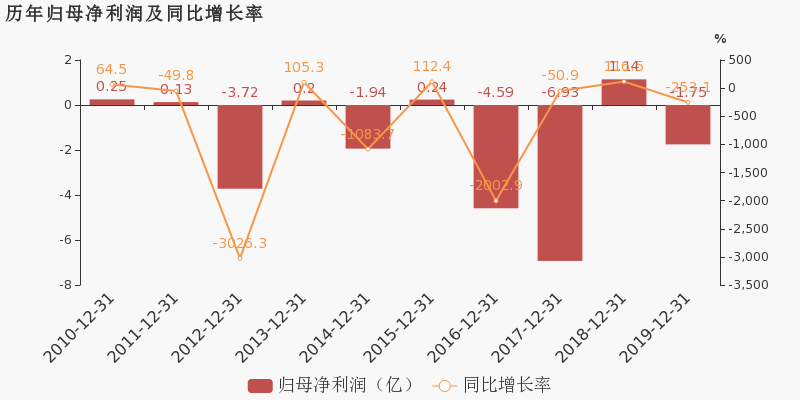

览海投资:2019年归母净利润由盈转亏,毛利率下降161.7%

览海投资:2019年归母净利润由盈转亏,毛利率下降161.7%

×2020-03-02 来源:东方财富Choice数据

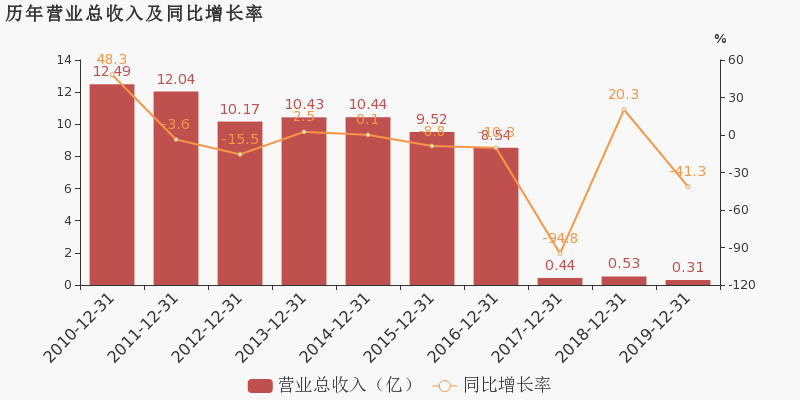

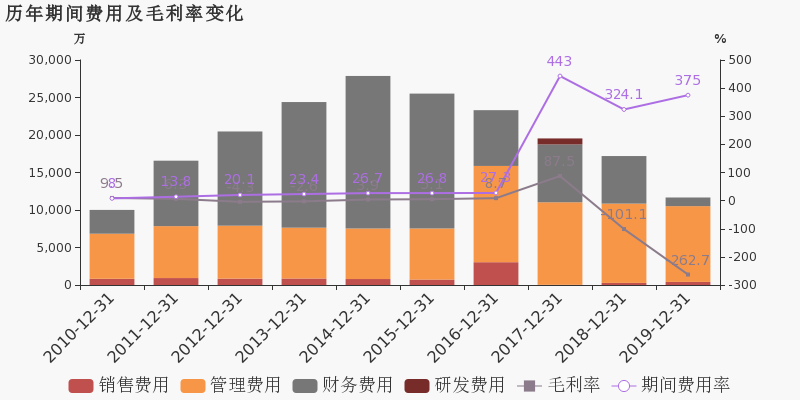

览海投资于2020年2月29日披露年报,公司2019年实现营业总收入3111.8万,同比下降41.3%;实现归属于母公司所有者的净利润-1.8亿,上年为1.1亿元,未能维持盈利状态。报告期内,公司毛利率为-262.7%,较上年降低161.7个百分点,净利率为-572.4%,较上年降低794.6个百分点。

注:览海投资于2018年11月27日完成重大资产重组。

期间费用率升高50.8%,对公司业绩形成拖累

公司2019年营业成本1.1亿,同比上升5.8%,营业收入同比下降41.3%,毛利率下降161.7%。期间费用率为375%,较上年升高50.8%,对公司业绩形成拖累。

本期“医疗分部”营收贡献较大

从业务结构来看,“医疗分部”是企业营业收入的主要来源。具体而言,“医疗分部”营业收入为3111.8万,营收占比为100%,毛利率为-262.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

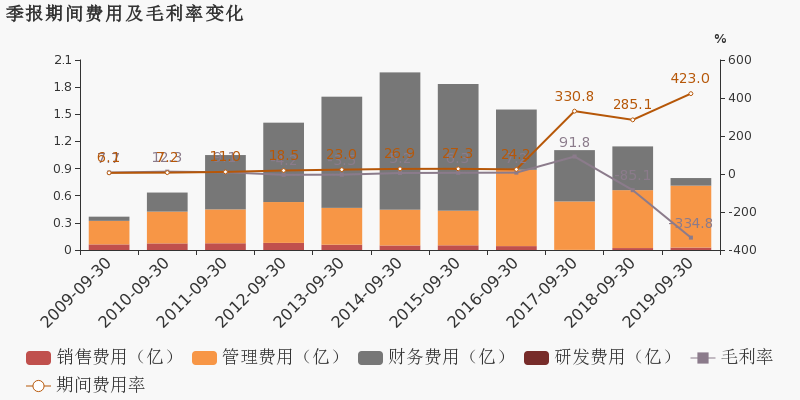

览海投资 :2019前三季度归母净利润同比盈转亏,毛利率下降249.7%

览海投资 :2019前三季度归母净利润同比盈转亏,毛利率下降249.7%

×2019-10-30 来源:东方财富Choice数据

览海投资于2019年10月31日披露三季报,公司2019年前三季度实现营业总收入1880.4万,同比下降53.2%;实现归母净利润-1.4亿,上年同期为3631.2万元,未能维持盈利状态。报告期内,公司毛利率为-334.8%,同比降低249.7个百分点,净利率为-774.5%,同比降低875.6个百分点。

期间费用率升高137.8%,对公司业绩形成拖累,经营性现金流大幅下降

公司2019三季度营业成本8176.3万,同比上升10%,营业收入同比下降53.2%,毛利率下降249.7%。期间费用率为423%,较上年升高137.8%,对公司业绩形成拖累。经营性现金流大幅下降89%至-5234.6万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

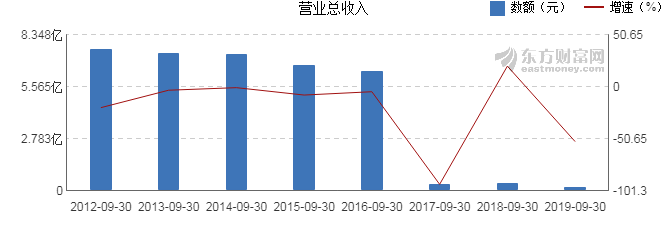

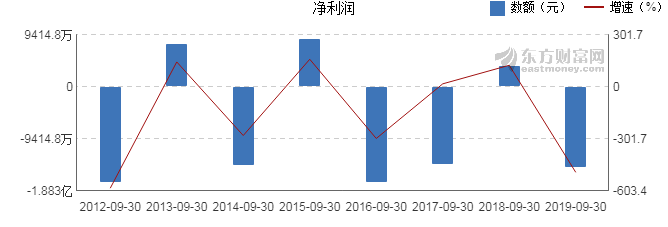

【图解季报】览海投资2019年前三季度净利润-1.44亿元 同比下降495.19%

【图解季报】览海投资2019年前三季度净利润-1.44亿元 同比下降495.19%

×2019-10-30 来源:东方财富网

览海投资10月31日最新公布的2019年三季报显示,前三季度营业收入1880万元,同比下降53.17%;归属于上市公司股东的净利润-1.44亿元,同比下降495.19%。基本每股收益-0.17元。

近年来,公司的业绩情况如下表所示:

览海投资历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 1880万 -53.17 -1.44亿 -495.19 -0.17 1.87 -0.06 - -8.48 2019-06-30 956万 -57.29 -8810万 -273.64 -0.1 1.92 -0.04 - -5.12 2019-03-31 513万 -56.91 -2871万 -297.23 -0.03 1.99 -0.03 - -1.64 2018-12-31 5305万 20.27 1.14亿 116.51 0.13 2.04 -0.08 - 6.62 2018-09-30 4016万 20.32 3631万 126.11 0.04 1.97 -0.03 - 2.15 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月31日)

-

览海投资:多名股东质押所持1.17亿股股票,占公司总股本13.45%

览海投资:多名股东质押所持1.17亿股股票,占公司总股本13.45%

×2019-09-19 来源:东方财富Choice数据

览海投资发布公告,包括控股股东上海览海投资有限公司在内的多名股东开展质押业务,总计质押1.17亿股上市公司股票。以质押日收盘价计算,质押股票市值约为5.27亿元。

控股股东上海览海投资有限公司于2019年9月16日将8549.3万股进行质押,质押方为国泰君安证券股份有限公司,质押股数占其所持股份比例的28.06%,占公司总股本的9.84%。根据质押日览海投资收盘价4.27元进行估算,上海览海投资有限公司本次质押股票市值约为3.65亿元。

大股东上海览海上寿医疗产业有限公司于2019年9月18日将3135万股进行质押,质押方为国泰君安证券股份有限公司,质押股数占其个人持有股份的38.23%,占览海投资总股本的3.61%。根据质押日览海投资收盘价5.17元进行估算,上海览海上寿医疗产业有限公司本次质押股票市值约为1.62亿元。

本次质押明细

公告日期 股东名称 股东身份 质押股数(股) 占所持股份比例(%) 占总股本比例(%) 质押机构 质押起始日 质押到期日 质押日收盘价(元) 质押股票市值(元) 2019-09-20 上海览海投资有限公司 控股股东 8549.30万 28.06 9.84 国泰君安证券股份有限公司 2019-09-16 2020-09-15 4.27 3.65亿 2019-09-20 上海览海上寿医疗产业有限公司 大股东 3135.00万 38.23 3.61 国泰君安证券股份有限公司 2019-09-18 2020-09-17 5.17 1.62亿 上海览海投资有限公司系上市公司控股股东。本次质押后,上海览海投资有限公司累计质押1.39亿股览海投资股票,占其持有公司股份数的45.59%,占公司总股本的15.98%。

上海览海上寿医疗产业有限公司系上市公司大股东。本次质押后,上海览海上寿医疗产业有限公司累计质押3135万股览海投资股票,占其持有公司股份的38.23%,占公司总股本的3.61%。

历史质押情况

东方财富Choice数据显示,除本次质押股份外,控股股东上海览海投资有限公司尚有2笔股权质押处于质押状态。

东方财富Choice数据显示,除本次质押股份外,大股东上海览海上寿医疗产业有限公司尚有1笔股权质押处于质押状态。

重要股东统计(质押中)

股东名称 在期质押笔数 在期质押股数(股) 占所持股份比例(%) 占总股本比例(%) 更新日期 上海览海投资有限公司 10 1.39亿 45.59 15.98 2019-09-20 上海览海上寿医疗产业有限公司 2 3135.00万 38.23 3.61 2019-09-20 公司总体质押比例

根据中登公司的股权质押登记数据,截止到2019年9月12日,览海投资总体质押比例为23.42%。

公司质押比例(中登公司公布)

统计日期 质押比例(%) 质押股数(股) 质押笔数 无限售股质押数(股) 有限售股质押数(股) 2019-09-12 23.42 2.04亿 8 2.04亿 0 2019-09-06 23.42 2.04亿 8 2.04亿 0 2019-08-30 23.42 2.04亿 8 2.04亿 0 2019-08-23 23.42 2.04亿 8 2.04亿 0 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(9-19)览海投资连续三日收于年线之上

(9-19)览海投资连续三日收于年线之上

×2019-09-19 来源:东方财富Choice数据

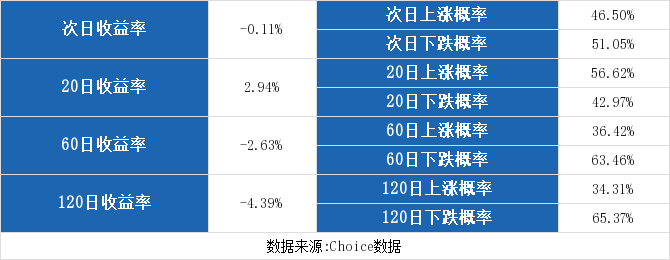

2019年9月19日,览海投资A股开盘5.50元,全日大涨9.67%,股价收报5.67元。自2019年9月17日以来,览海投资收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,览海投资股价前一次连续三日收于年线之上为今年的7月25日,当日收盘价为4.48元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,览海投资共计实现2次连续三日收于年线之上。历史数据显示,次日股价涨跌互现,共计实现上涨1次,涨幅为2.17%;遭遇下跌1次,跌幅为0.45%。

市场统计

统计2018年3月29日至2019年3月28日的全市场数据,东方财富Choice数据显示,共有2933只个股连续三日收与年线之上5867次,其中2728次第二日股价上涨,2995次股价下跌,144次股价无变动,全市场次日平均收益率为-0.11%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为2.94%、-2.63%、-4.39%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(09-18)涨停揭秘:医药生物板块走强 览海投资涨停

(09-18)涨停揭秘:医药生物板块走强 览海投资涨停

×2019-09-18 来源:东方财富Choice数据

2019年9月18日,览海投资(600896)强势封涨停板,当日成交6180万元,换手率1.383%,该股近12个月涨停21次。

涨停原因揭秘:热门板块

该股属于医药生物热门板块。9月18日,该板块上涨0.77%,同板块中还有华通医药涨停。

历史表现:

除本次外,该股近12个月共涨停20次。次日有10次上涨,涨占比50.00%;8次下跌,跌占比40.00%。次日涨跌幅最大为10.00%,最小为-4.07%。

数据来源:东方财富Choice数据上市日期 1996-05-03 东财行业分类 医药生物 涨停日期 2018-09-26,2018-09-28,2018-10-29,

2018-11-08,2018-11-12,2018-11-13,

2018-12-28,2019-01-04,2019-02-20,

2019-03-11,2019-03-18,2019-03-28,

2019-04-01至2019-04-03,2019-04-08,

2019-04-12,2019-05-13,2019-05-22,

2019-09-17,2019-09-18涨停次数(不含当日) 20次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 10.00% 历史涨停后的次日最小涨幅 -4.07% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

退市海医财务信息

退市海医主要指标

-

每股收益 -0.04元

-

每股净资产 1.87元

-

每股资本公积金 2.21元

-

每股未分配利润 -1.45元

-

每股经营现金流 -0.02元

-

净资产收益率ROE -2.35%

-

总资产报酬率ROA -1.96%

利润表

-

营业总收入 2423.85万

-

营业利润 -4888.55万

-

净利润 -4888.79万

-

营业收入同比增长率 10.12%

-

净利润同比增长 -44.68%

资产负债表

-

资产总计 26.38亿

-

负债合计 7.18亿

-

股东权益合计 19.2亿

现金流量表

-

经营活动产生的现金流量净额 -2095.81万

-

投资活动产生的现金流量净额 -263.26万

-

筹资活动产生的现金流量净额 -1060.81万

股东结构

退市海医股本结构

-

总股本 10.25亿股

-

流通股份 9.45亿股

-

股东人数 33307户较上期变化199户

-

人均持股 3.08万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海览海投资有限公司 | 37.47% | 未变 |

| 上海览海上寿医疗产业有限公司 | 8% | 未变 |

| 中国海运集团有限公司 | 7.59% | 未变 |

| 上海人寿保险股份有限公司-万能产品1 | 1.97% | 未变 |

| 高雄 | 1.62% | 未变 |

| 王平 | 0.95% | 新进 |

| 赵周生 | 0.81% | 未变 |

| 黄荣 | 0.73% | 未变 |

| 李自华 | 0.61% | 新进 |

| 陈惜如 | 0.36% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海览海投资有限公司 | 29.73% | 未变 |

| 上海览海上寿医疗产业有限公司 | 8% | 未变 |

| 中国海运集团有限公司 | 7.59% | 未变 |

| 上海人寿保险股份有限公司-万能产品1 | 1.97% | 未变 |

| 高雄 | 1.62% | 未变 |

| 王平 | 0.95% | 新进 |

| 赵周生 | 0.81% | 未变 |

| 黄荣 | 0.73% | 未变 |

| 李自华 | 0.61% | 新进 |

| 陈惜如 | 0.36% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-07-02 05:35:37

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!