退市海创上市公司信息

股票代码

600555.SH

海航创新股份有限公司主要从事旅游饮食服务业务及景区开发、建设、运营、投资等业务。公司在景区内利用酒店、各俱乐部及相关活动提供旅游产品与服务等相关旅游饮食服务业务。公司以现有景区资源为基础,通过合作或自建的形式进行项目运作,包括积极推动建设九龙山航空运动小镇项目,协文娱、体育、培训服务等多行业伙伴开展诸如电视节目录制、自行车赛事、高尔夫培训等多项活动。

公司相关概念

退市海创介绍

扫码开户交易

退市海创主营收入构成

退市海创行业对比

退市海创相关基金

重仓基金

暂无数据

退市海创公司信息

退市海创公司新闻

-

【图解中报】*ST海创:2021上半年归母净利润同比盈转亏,亏损合计约3576万元

【图解中报】*ST海创:2021上半年归母净利润同比盈转亏,亏损合计约3576万元

×2021-08-30 来源:东方财富Choice数据

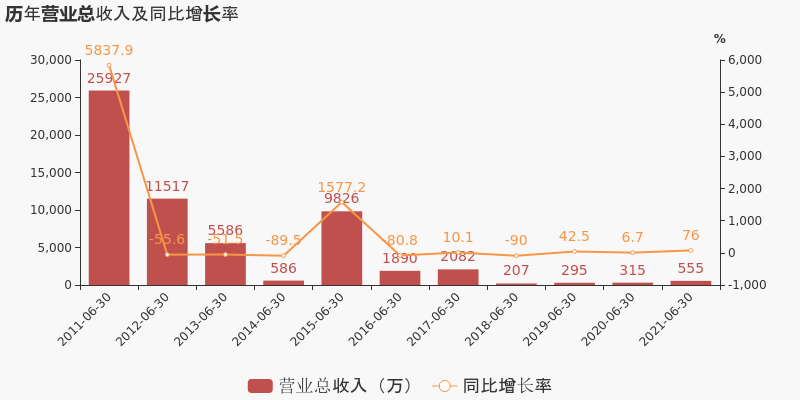

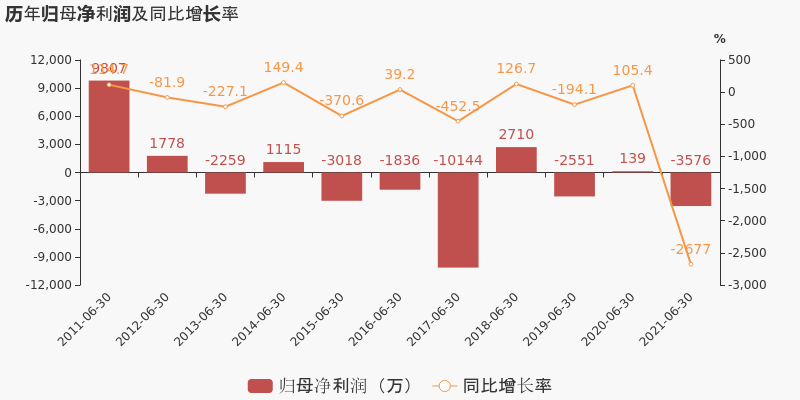

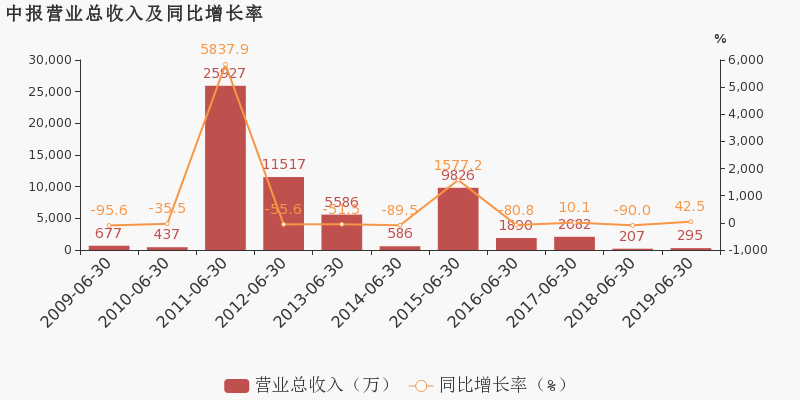

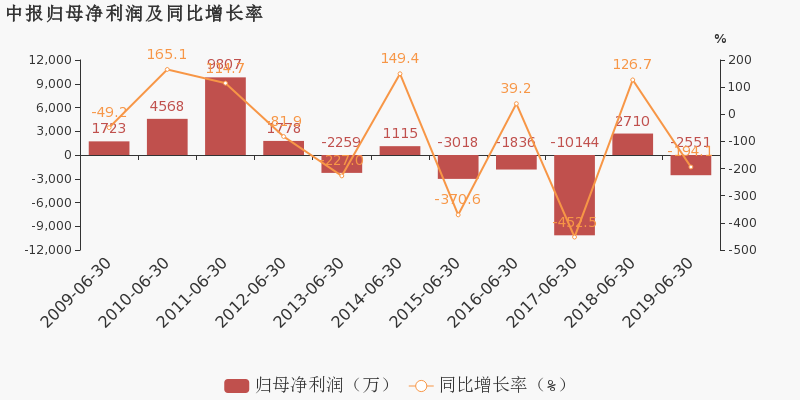

*ST海创于2021年8月31日披露中报,公司2021上半年实现营业总收入554.8万,同比增长76%;实现归母净利润-3576.3万,上年同期为138.8万元,未能维持盈利状态。

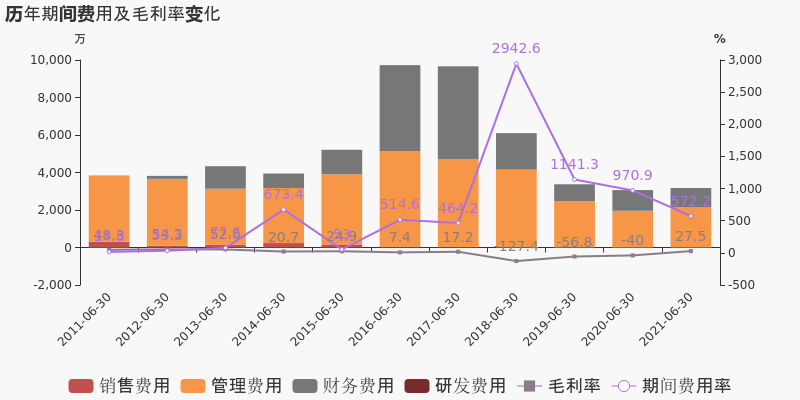

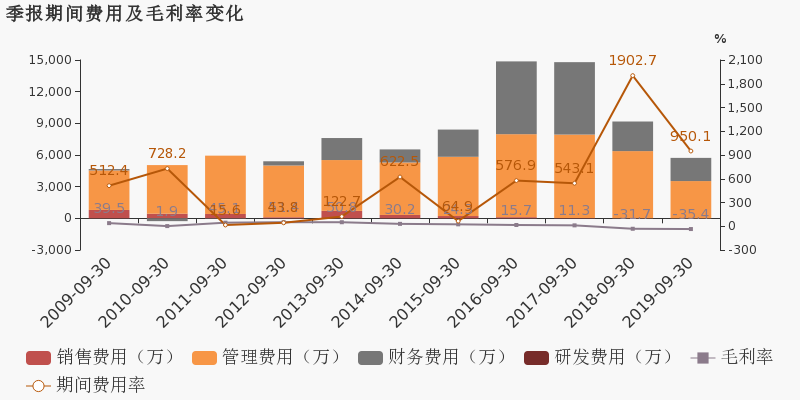

期间费用率下降398.7%,费用管控效果显著

公司2021半年度营业成本402万,同比下降8.9%,营业收入同比上升76%,推动毛利率上升67.5%。期间费用率为572.2%,较去年下降398.7%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST海创半年涨8.11%,跑赢大盘

年中盘点:*ST海创半年涨8.11%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

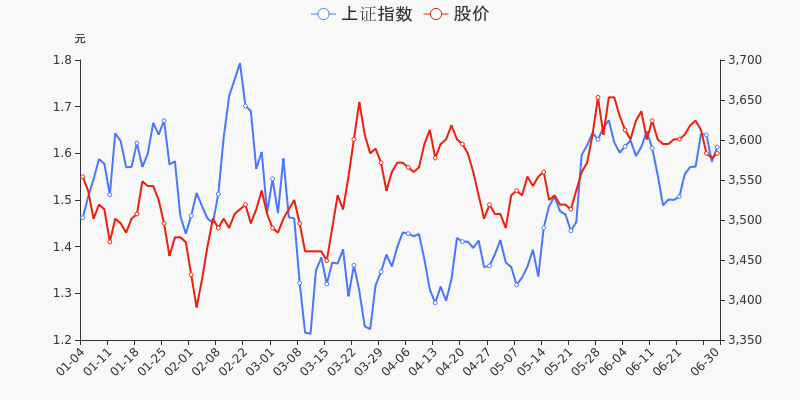

统计数据显示,截至2021年6月30日收盘,*ST海创报收于1.60元,较2020年末的1.48元上涨8.11%。2月3日,*ST海创盘中最低价报1.21元,股价触及上半年最低点,5月31日股价最高见1.81元,最高点相较于年初最大涨幅达到22.3%。上半年共计12次涨停收盘,4次跌停收盘。*ST海创当前最新总市值20.86亿元,在旅游酒店板块市值排名31/38,在两市A股市值排名4029/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST海创共计2次登上龙虎榜,累计上榜原因2条。上半年成交额最高的2次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-23 3846.49万 4.91 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 02-05 3051.48万 4.29 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

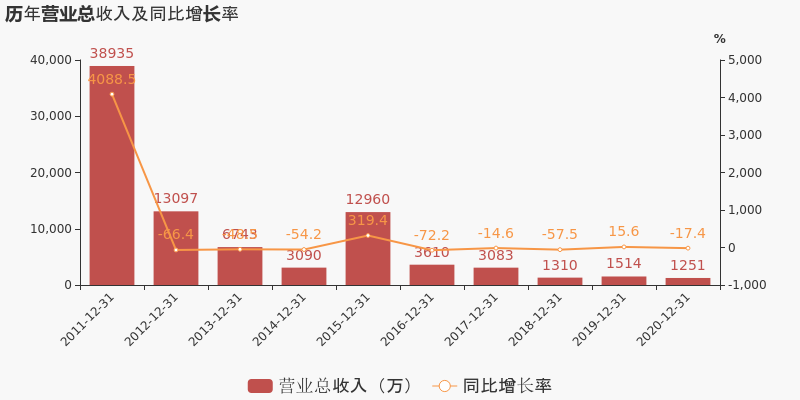

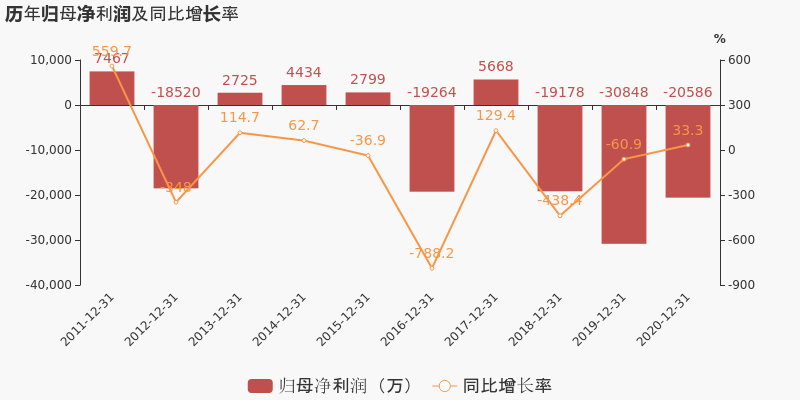

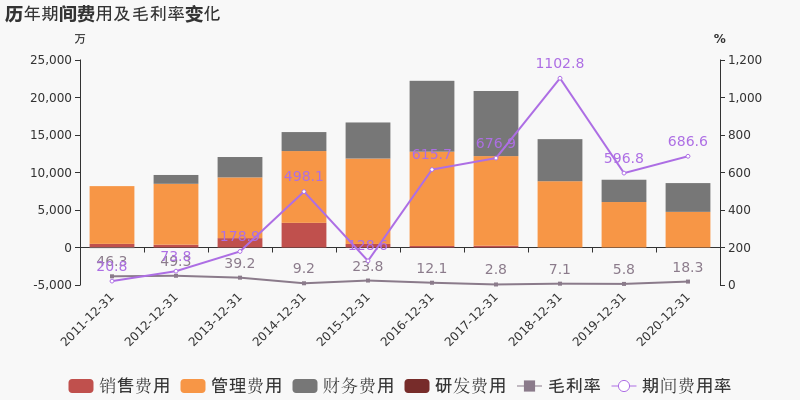

【图解年报】*ST海创:2020年度财报被出具保留意见的审计报告

【图解年报】*ST海创:2020年度财报被出具保留意见的审计报告

×2021-04-30 来源:东方财富Choice数据

*ST海创于2021年4月30日披露年报,公司2020年实现营业总收入1250.6万,同比下降17.4%;实现归母净利润-2.1亿,上年同期为-3.1亿元,亏损幅度收窄。2021年一季度公司实现营业总收入74.5万,同比增长280%;归母净利润-1836.2万,上年同期为-1723.3万,亏损幅度扩大。

期间费用率升高89.8%,对公司业绩形成拖累

公司2020年营业成本1021.8万,同比下降28.3%,高于营业收入17.4%的下降速度,毛利率上升12.4%。期间费用率为686.6%,较上年升高89.8%,对公司业绩形成拖累。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为93.3%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

本期“旅游饮食服务业”营收贡献较大

从业务结构来看,“旅游饮食服务业”是企业营业收入的主要来源。具体而言,“旅游饮食服务业”营业收入为529万,营收占比为100%,毛利率为48.2%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

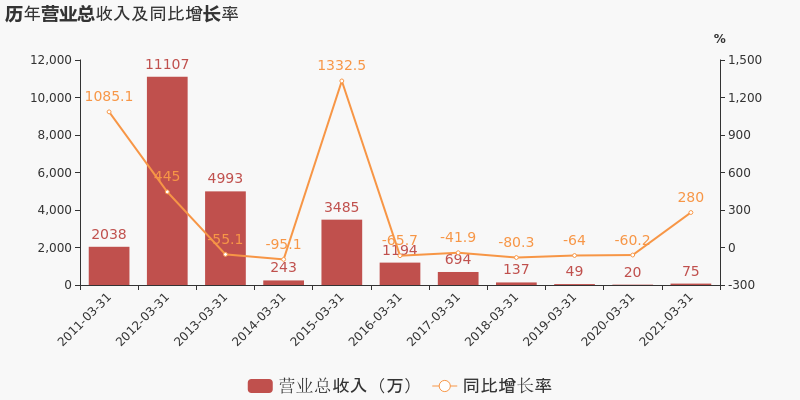

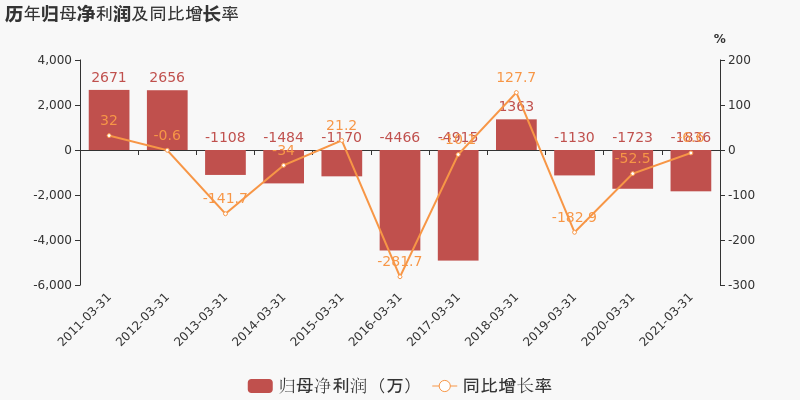

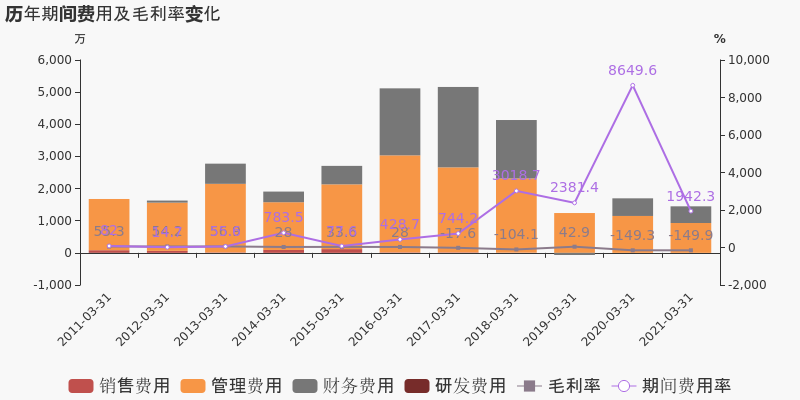

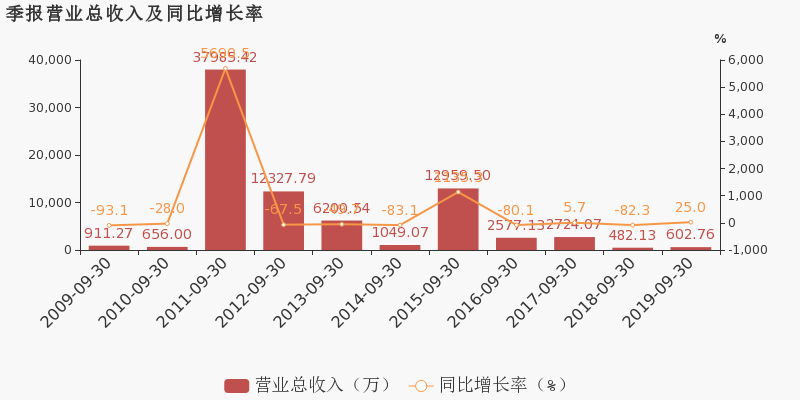

【图解季报】*ST海创:2021年一季度归母净利润为-1836万元,同比延续亏损态势

【图解季报】*ST海创:2021年一季度归母净利润为-1836万元,同比延续亏损态势

×2021-04-29 来源:东方财富Choice数据

*ST海创于2021年4月30日披露一季报,公司2021年一季度实现营业总收入74.5万,同比增长280%;实现归母净利润-1836.2万,上年同期为-1723.3万元,亏损幅度扩大。

期间费用率下降6707.4%,费用管控效果显著,营业成本大幅上升280.9%

公司2021一季度营业成本186.2万,同比增长280.9%,高于营业收入280%的增速,导致毛利率下降0.6%。期间费用率为1942.3%,较去年下降6707.4%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

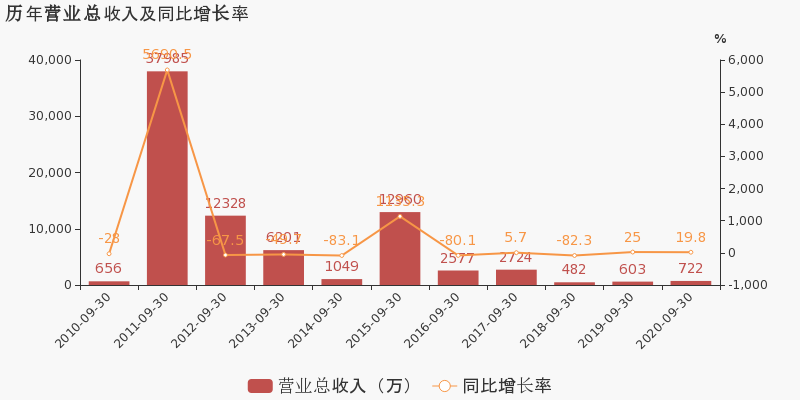

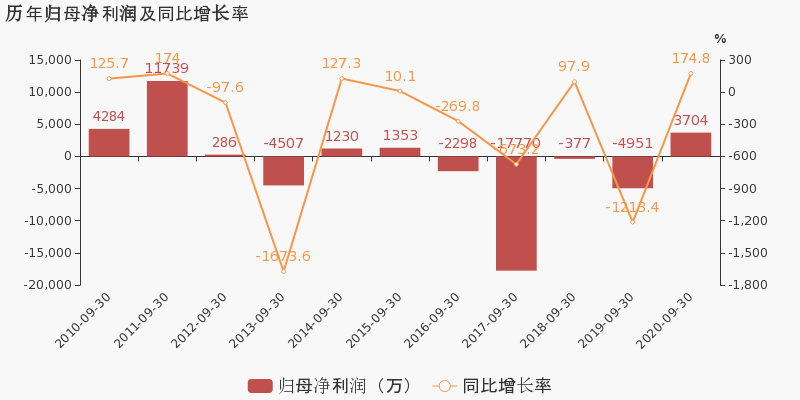

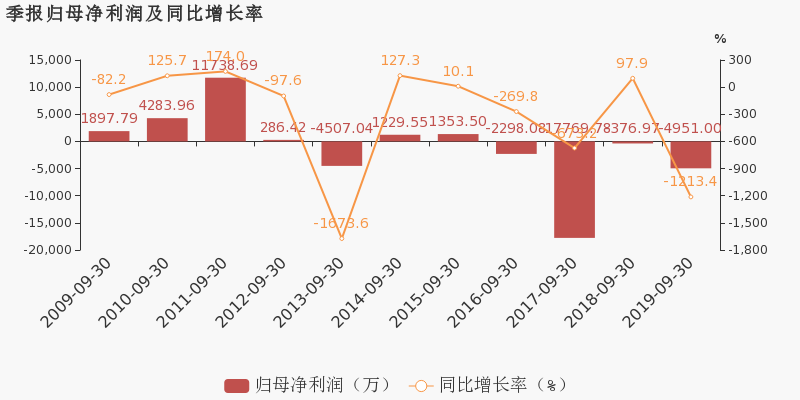

*ST海创:2020年前三季度归母净利润3704万元,同比扭亏为盈

*ST海创:2020年前三季度归母净利润3704万元,同比扭亏为盈

×2020-10-30 来源:东方财富Choice数据

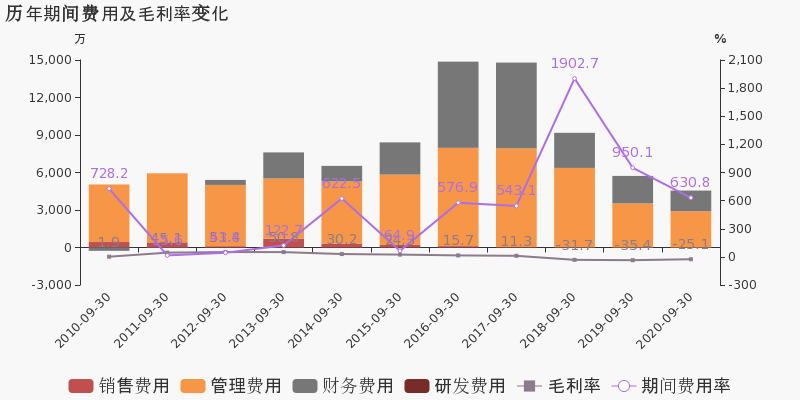

*ST海创于2020年10月31日披露三季报,公司2020年前三季度实现营业总收入722万,同比增长19.8%;实现归母净利润3704.2万,上年同期为-4951万元,同比扭亏为赢;每股收益为0.03元。报告期内,公司毛利率为-25.1%,同比提高10.3个百分点,净利率为513.1%,同比提高1334.5个百分点。

期间费用率下降319.3%,费用管控效果显著,经营性现金流近两期均为负

公司2020三季度营业成本902.9万,同比增长10.7%,低于营业收入19.8%的增速,导致毛利率上升10.3%。期间费用率为630.8%,较去年下降319.3%,费用管控效果显著。经营性现金流近两期均为负,本期为-1291.4万,上期为-2689.4万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST海创:2020上半年归母净利润139万元,同比扭亏为盈

*ST海创:2020上半年归母净利润139万元,同比扭亏为盈

×2020-08-24 来源:东方财富Choice数据

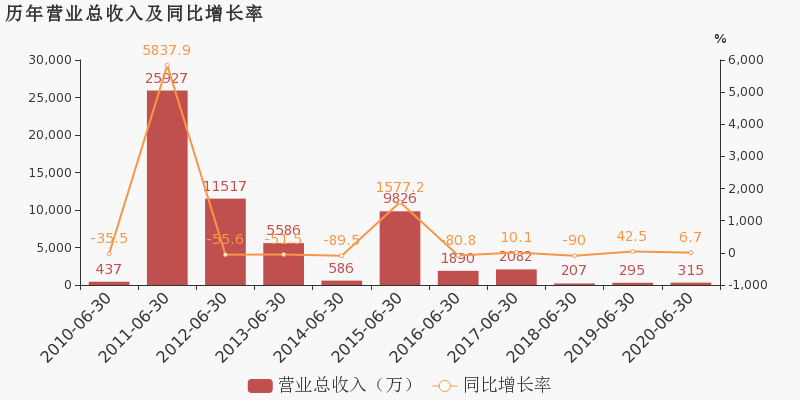

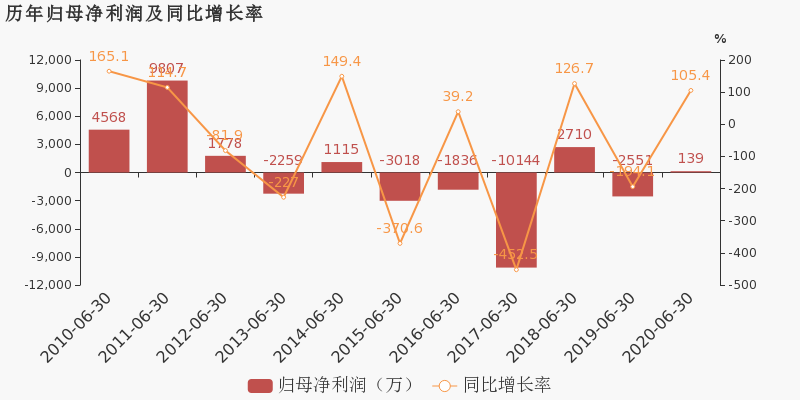

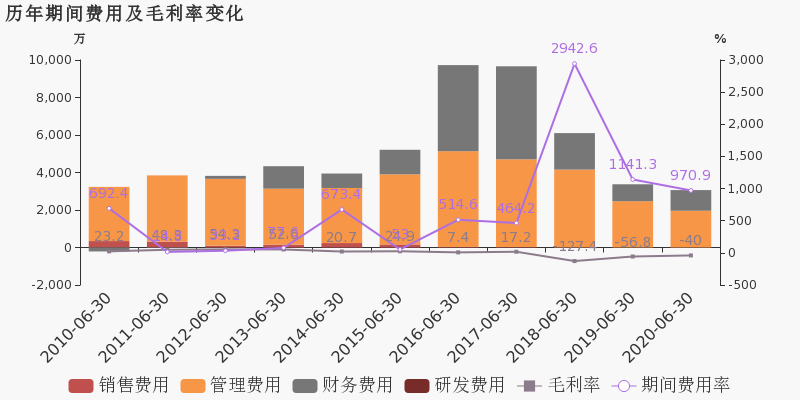

*ST海创于2020年8月25日披露中报,公司2020上半年实现营业总收入315.3万,同比增长6.7%;实现归母净利润138.8万,上年同期为-2551.1万元,同比扭亏为赢;每股收益为0.01元。报告期内,公司毛利率为-40%,同比提高16.9个百分点,净利率为44%,同比提高907.8个百分点。

期间费用率下降170.4%,费用管控效果显著,经营性现金流近两期均为负

公司2020半年度营业成本441.3万,同比下降4.8%,营业收入同比上升6.7%,推动毛利率上升16.9%。期间费用率为970.9%,较去年下降170.4%,费用管控效果显著。经营性现金流近两期均为负,本期为-1279.9万,上期为-2659.1万。从应收账款账龄结构来看,20H1"账龄在一年以上的应收账款/应收账款余额"为87.6%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST海创2020年上半年净利润139万元 同比增长105.44%

【图解中报】*ST海创2020年上半年净利润139万元 同比增长105.44%

×2020-08-24 来源:东方财富Choice数据

*ST海创8月25日最新公布的2020年中报显示,其营业收入315万元,同比增长6.73%;归属于上市公司股东的净利润139万元,同比增长105.44%。基本每股收益0.01元。

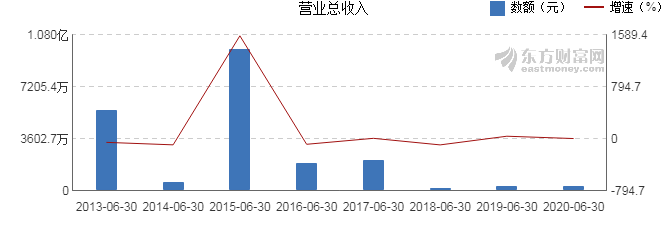

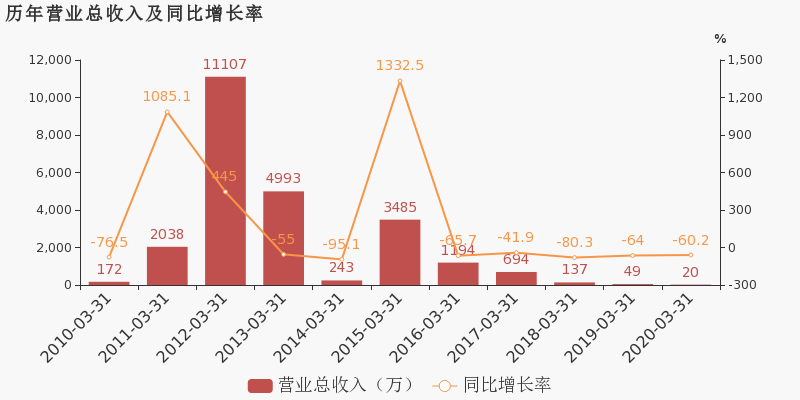

近年来,公司的业绩情况如下表所示:

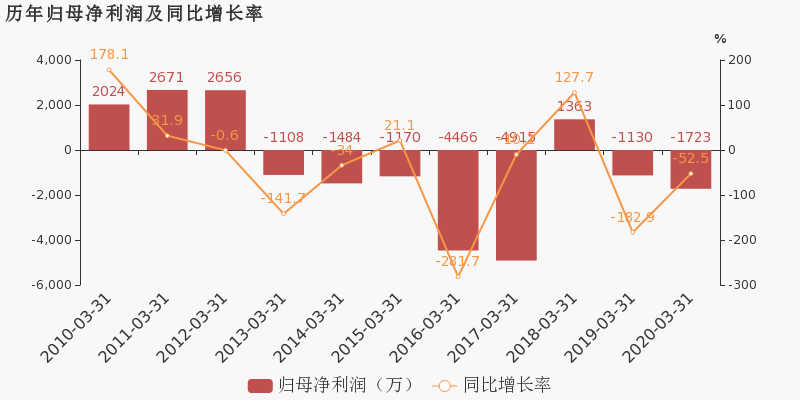

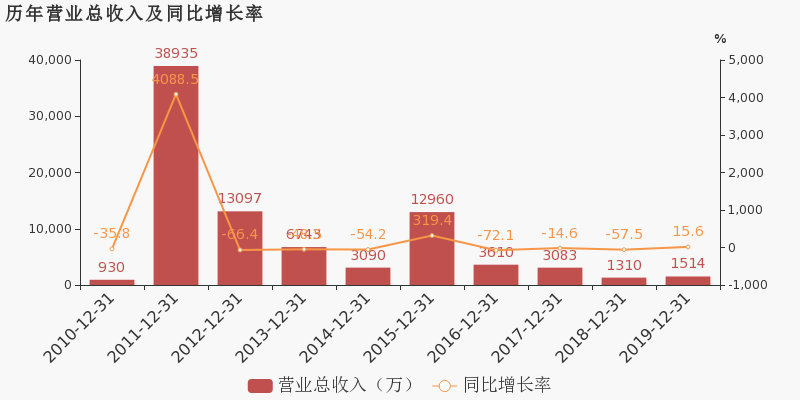

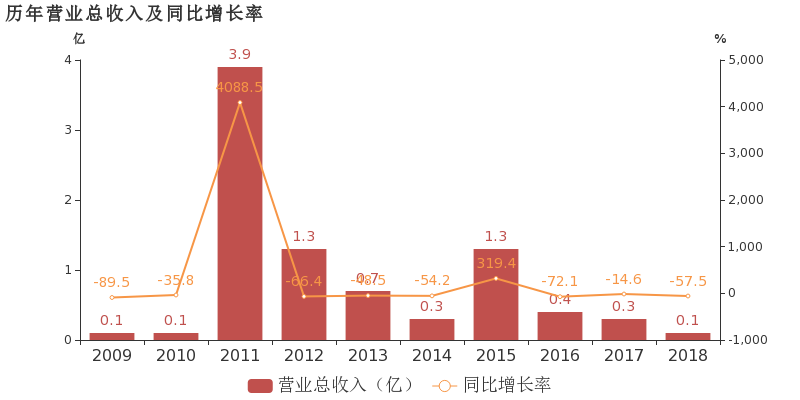

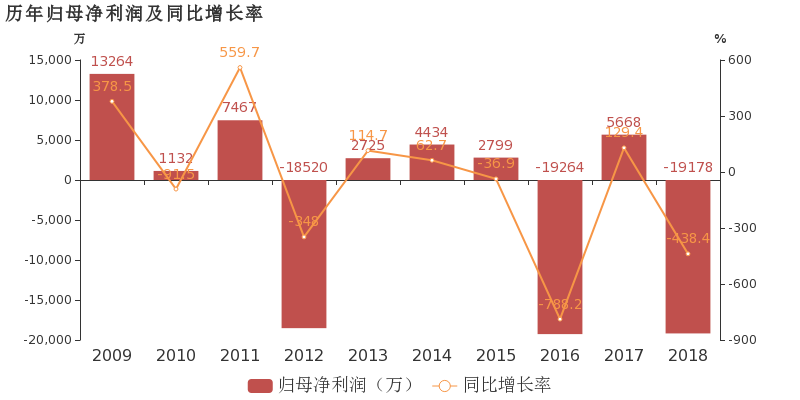

*ST海创历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 315万 6.73 139万 105.44 0.01 0.81 -0.01 - 0.13 2020-03-31 19.6万 -60.17 -1723万 -52.48 -0.01 0.79 -0.01 - -1.66 2019-12-31 1514万 15.56 -3.08亿 -60.85 -0.24 0.8 -0.02 - -25.37 2019-09-30 603万 25.02 -4951万 -1213.38 -0.039 1.02 -0.02 - -3.6 2019-06-30 295万 42.5 -2551万 -194.13 -0.02 1.03 -0.02 - -1.88 近8年来,该公司同期营业收入及增速情况如下图:

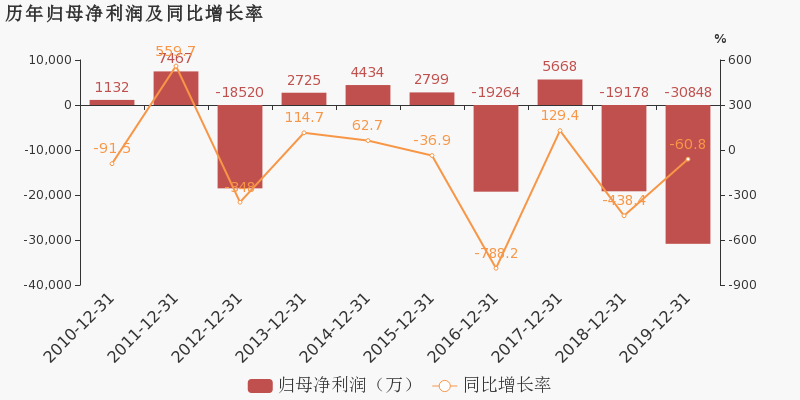

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

报告期内,面对复杂多变的外部宏观环境和困难压力交织并存的挑战,在经济下行压力加大、行业竞争日益加剧、景区产品供给创新不足的情况下,公司管理层遵照董事会制定的战略年度目标,紧紧围绕主要经营和转型发展两项核心任务,有序推进历史问题清理,寻求公司发展突破,积极稳妥地推进各项经营计划工作。(一)抓发展景区管理实现突破上半年,公司克服疫情影响,确保公司资产安全、人员稳定,保障公司经营活动有序开展。推动降本增效,加强成本费用管理,努力提升管理质量,确保公司可持续发展。通过全力协调多方关系,积极推动景区控规调整与土地出让工作。(二)抓品质景区运营迈上新里程通过与政府的积极对接协调,有序推进景区运营发展。上半年已推动景区门票恢复收取工作。通过加强与旅行社合作,大力开拓运营项目,引入龙山旅游度假区职工疗休养项目、赛车合作项目、婚纱摄影合作项目、写真基地项目等。推进景区内广告位招商及闲置场地租赁,有效实现增收。(三)抓安全景区保障持续强化为统一景区安全管理,明确各运营单位安全责任,与九龙山管委会共同开展安全检查,建立安全联席会议机制。

(注:数据来源东方财富Choice数据,截至2020年8月25日)

-

海航创新:2020年一季度归母净利润为-1723万元,亏损同比扩大

海航创新:2020年一季度归母净利润为-1723万元,亏损同比扩大

×2020-04-30 来源:东方财富Choice数据

海航创新于2020年4月30日披露一季报,公司2020年一季度实现营业总收入19.6万,同比下降60.2%,降幅较去年同期收窄;实现归母净利润-1723.3万,上年同期为-1130.2万元,亏损幅度扩大。报告期内,公司毛利率为-149.3%,同比降低192.2个百分点,净利率为-8787%,同比降低6491.5个百分点。

期间费用率升高6268.3%,对公司业绩形成拖累,营业成本大幅上升

公司2020一季度营业成本48.9万,同比上升73.9%,营业收入同比下降60.2%,毛利率下降192.2%。期间费用率为8649.6%,较上年升高6268.3%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

海航创新:2019年度财报被出具带强调事项段的无保留意见的审计报告

海航创新:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-30 来源:东方财富Choice数据

海航创新于2020年4月30日披露年报,公司2019年实现营业总收入1513.9万,同比增长15.6%;实现归母净利润-3.1亿,上年同期为-1.9亿元,亏损幅度扩大。20年一季度公司实现营业总收入19.6万,同比下降60.2%;归母净利润-1723.3万,上年同期为-1130.2万,亏损幅度扩大。

期间费用率下降506%,费用管控效果显著,经营性现金流近两期均为负

公司2019年营业成本1425.4万,同比增长17.2%,高于营业收入15.6%的增速,导致毛利率下降1.3%。期间费用率为596.8%,较去年下降506%,费用管控效果显著。经营性现金流近两期均为负,本期为-2761.2万,上期为-1.1亿。

本期“旅游饮食服务业”营收贡献较大

从业务结构来看,“旅游饮食服务业”是企业营业收入的主要来源。具体而言,“旅游饮食服务业”营业收入为735.6万,营收占比为100%,毛利率为6.5%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(3-16)海航创新连续三日收于年线之上

(3-16)海航创新连续三日收于年线之上

×2020-03-16 来源:东方财富Choice数据

2020年3月16日,海航创新A股开盘3.45元,全日大涨9.87%,股价收报3.45元。自2020年3月12日以来,海航创新收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,海航创新股价前一次连续三日收于年线之上为2019年4月11日,当日收盘价为3.78元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,海航创新近一年仅2019年4月11日连续三日收于年线之上,次日股价遭遇下跌,跌幅为4.76%。

市场统计

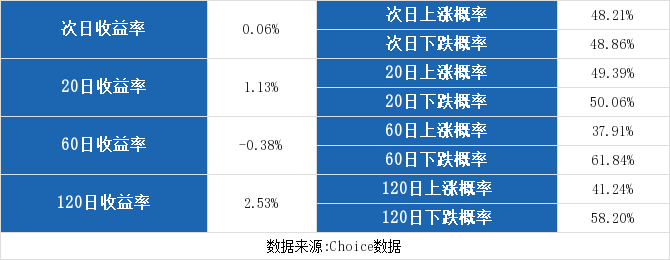

统计2018年9月13日至2019年9月12日的全市场数据,东方财富Choice数据显示,共有3242只个股连续三日收与年线之上9707次,其中4680次第二日股价上涨,4743次股价下跌,284次股价无变动,全市场次日平均收益率为0.06%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.13%、-0.38%、2.53%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

海航创新 :2019前三季度归母净利润为-4951万,亏损同比扩大

海航创新 :2019前三季度归母净利润为-4951万,亏损同比扩大

×2019-10-30 来源:东方财富Choice数据

海航创新于2019年10月31日披露三季报,公司2019年前三季度实现营业总收入602.8万,同比增长25%;实现归母净利润-4951万,上年同期为-377万元,亏损幅度扩大。报告期内,公司毛利率为-35.4%,同比降低3.7个百分点,净利率为-821.4%,同比降低743.2个百分点。

期间费用率下降952.6%,费用管控效果显著,经营性现金流近两期均为负

公司2019三季度营业成本816万,同比增长28.5%,高于营业收入25%的增速,导致毛利率下降3.7%。期间费用率为950.1%,较去年下降952.6%,费用管控效果显著。经营性现金流近两期均为负,本期为-2689.4万,上期为-1.8亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

海航创新:2019上半年归母净利润同比盈转亏,亏损合计约2551万元

海航创新:2019上半年归母净利润同比盈转亏,亏损合计约2551万元

×2019-08-30 来源:东方财富Choice数据

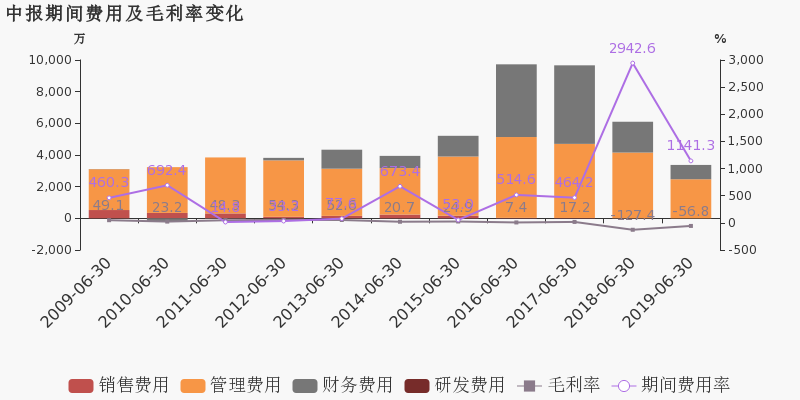

海航创新于2019年8月31日披露中报,公司2019上半年实现营业总收入295.4万,同比增长42.5%;实现归母净利润-2551.1万,上年同期为2710.2万元,未能维持盈利状态。报告期内,公司毛利率为-56.8%,同比提高70.6个百分点,净利率为-863.8%,同比降低2181.3个百分点。

期间费用率下降1801.3%,费用管控效果显著,经营性现金流近两期均为负

公司2019半年度营业成本463.4万,同比下降1.7%,营业收入同比上升42.5%,推动毛利率上升70.6%。期间费用率为1141.3%,较去年下降1801.3%,费用管控效果显著。经营性现金流近两期均为负,本期为-2659.1万,上期为-1.5亿。从应收账款账龄结构来看,19H1"账龄在一年以上的应收账款/应收账款余额"为59.7%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

复盘:计算机通信领涨两市 狙击65只涨停股(名单)

复盘:计算机通信领涨两市 狙击65只涨停股(名单)

×2019-05-22 来源:东方财富证券研究所

5月22日沪深两市今日再度走弱,个股现普跌格局,板块大幅分化,热点轮动加快,稀土永磁概念股全线杀跌,市场主线仍是围绕国产操作系统、国产软件、芯片等自主可控题材,从日线结构来看,沪指仍是横盘震荡格局。

截至收盘,沪指跌0.49%,报收2891点;深成指跌0.51%,报收9041点;创业板指跌0.34%,报收1488点。

周三沪深两市共65只个股涨停。计算机、通信领涨两市。个股方面,创意信息、波导股份等个股涨停;长江通信、新国都等个股涨超6%。

5月22日新股涨停统计

证券代码 证券名称 所属行业 涨停天数 300777.SZ 中简科技 化学纤维 5 300776.SZ 帝尔激光 专用设备 4 300775.SZ 三角防务 航空装备 2 300779.SZ N惠城 环保工程及服务 1 603982.SH N泉峰 汽车零部件 1 其他股涨停股统计

证券代码 证券名称 所属行业 涨停天数 消息面 300029.SZ 天龙光电 电源设备 6 长三角概念 600734.SH 实达集团 通信设备 5 300598.SZ 诚迈科技 计算机应用 4 华为概念 002388.SZ 新亚制程 其他电子 4 002119.SZ 康强电子 半导体 4 国产芯片 300475.SZ 聚隆科技 白色家电 3 600776.SH 东方通信 通信设备 3 5G概念 300362.SZ 天翔环境 专用设备 2 300313.SZ 天山生物 畜禽养殖 2 猪肉概念 300163.SZ 先锋新材 化学制品 2 600476.SH 湘邮科技 计算机应用 2 600696.SH ST岩石 房地产开发 2 ST概念 002953.SZ 日丰股份 高低压设备 1 300624.SZ 万兴科技 计算机应用 1 300686.SZ 智动力 电子制造 1 300659.SZ 中孚信息 计算机应用 1 300592.SZ 华凯创意 装修装饰 1 300565.SZ 科信技术 通信设备 1 5G概念 300561.SZ 汇金科技 计算机应用 1 300557.SZ 理工光科 仪器仪表 1 300549.SZ 优德精密 专用设备 1 603189.SH 网达软件 计算机应用 1 300397.SZ 天和防务 航空装备 1 军工 300366.SZ 创意信息 计算机应用 1 300371.SZ 汇中股份 仪器仪表 1 300353.SZ 东土科技 通信设备 1 300352.SZ 北信源 计算机应用 1 网络安全 300264.SZ 佳创视讯 计算机应用 1 300245.SZ 天玑科技 计算机应用 1 002596.SZ 海南瑞泽 其他建材 1 海南概念 002593.SZ 日上集团 汽车零部件 1 300223.SZ 北京君正 半导体 1 国产芯片 300210.SZ 森远股份 专用设备 1 601558.SH ST锐电 电源设备 1 ST概念 300152.SZ 科融环境 环保工程及服务 1 002512.SZ 达华智能 计算机设备 1 300111.SZ 向日葵 电源设备 1 002427.SZ *ST尤夫 化学纤维 1 ST概念 300062.SZ 中能电气 高低压设备 1 300032.SZ 金龙机电 光学光电子 1 300018.SZ 中元股份 电气自动化设备 1 300022.SZ 吉峰科技 专业零售 1 002280.SZ 联络互动 计算机应用 1 002261.SZ 拓维信息 互联网传媒 1 002232.SZ 启明信息 计算机应用 1 网络安全 002104.SZ 恒宝股份 通信设备 1 600035.SH 楚天高速 高速公路 1 600354.SH 敦煌种业 种植业 1 人造肉 600536.SH 中国软件 计算机应用 1 600555.SH 海航创新 旅游综合 1 600265.SH ST景谷 林业 1 ST概念 000982.SZ *ST中绒 纺织制造 1 ST概念 600130.SH 波导股份 通信设备 1 000948.SZ 南天信息 计算机应用 1 600209.SH ST罗顿 装修装饰 1 ST概念 000735.SZ 罗牛山 畜禽养殖 1 海南概念 000713.SZ 丰乐种业 种植业 1 人造肉 000613.SZ 大东海A 酒店 1 海南概念 600745.SH 闻泰科技 电子制造 1 600896.SH 览海投资 医疗服务 1 (数据来源:东方财富Choice数据)

(文章来源:东方财富证券研究所)

-

涨停揭秘:海南板块走强 海航创新今日涨停

涨停揭秘:海南板块走强 海航创新今日涨停

×2019-05-22 来源:东方财富Choice数据

海航创新(600555)今日强势封涨停板,当日成交8411万元,换手率2.763%,该股近12个月涨停8次。

涨停原因揭秘:热门板块

该股属于海南板块。该板块今日上涨2.74%,同板块中还有海南瑞泽等5只个股涨停,共10只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停7次。次日有3次上涨,涨占比42.86%;4次下跌,跌占比57.14%。次日涨跌幅最大为10.00%,最小为-7.13%。

数据来源:东方财富Choice数据上市日期 2001-03-28 东财行业分类 休闲、生活及专业服务 涨停日期 2018-05-24,2018-07-02,2018-07-25,

2018-10-17,2018-11-28,2019-04-09,

2019-04-10,2019-05-22涨停次数(不含当日) 7次 历史涨停后的次日上涨概率 42.86% 历史涨停后的次日最大涨幅 10.00% 历史涨停后的次日最小涨幅 -7.13%

-

赛马概念板块尾盘飙涨 海南瑞泽、罗牛山等个股直线封涨停

赛马概念板块尾盘飙涨 海南瑞泽、罗牛山等个股直线封涨停

×2019-05-22 来源:东方财富证券研究所

今日(5月22日)A股三大股指早盘小幅低开之后,随后一路维持宽幅震荡态势,午后指数继续低迷,跳水迹象明显,尾盘指数有所拉升,可惜未能出现反转局面。

从盘面上来看,赛马概念板块尾盘飙涨,多只个股直线封涨停。截止收盘,海南瑞泽、罗牛山、海航创新等个股涨停,中体产业、华联综超、珠江实业等个股大涨。

消息面上,据证券时报网消息,记者获悉,海南省旅游和文化广电体育厅已初步拟订了《海南省关于发展赛马运动的指导意见》,已报海南省政府审定。此前,国家发改委印发《海南省建设国际旅游消费中心的实施方案》,其中提到鼓励海南发展赛马等运动。

正如申万宏源所述,自2018 年 4 月《关于支持海南全面深化改革开放的指导意见》发布以来,指出海南的战略定位,要求拓展旅游消费发展空间,支持在海南建设国家体育训练南方基地和省级体育中心,鼓励发展沙滩运动、水上运动、赛马运动等项目,支持打造国家体育旅游示范区。探索发展竞猜型体育彩票和大型国际赛事即开彩票。政策发布一年以来,推进较少,近期政策方面可能迎来新的变化。海南瑞泽国际赛马场完成备案,基建业务陆续获得订单,业绩+估值双向提升。

爱建证券此前指出,从行业发展来看,在经济整体承压的环境下,服务行业不可避免受到影响,行业增速下降、景气度下滑,消费对经济的拉动作用减弱。但中长期来看,消费分层现状下人口红利仍有相当大的空间。对于一些业绩优良、估值回调到位的旅游行业个股,目前是比较好的配置时间窗口。

(文章内容仅供参考,对于文章中所提及的股票,不构成投资建议,投资者据此操作,风险自担。)

(文章来源:东方财富证券研究所)

-

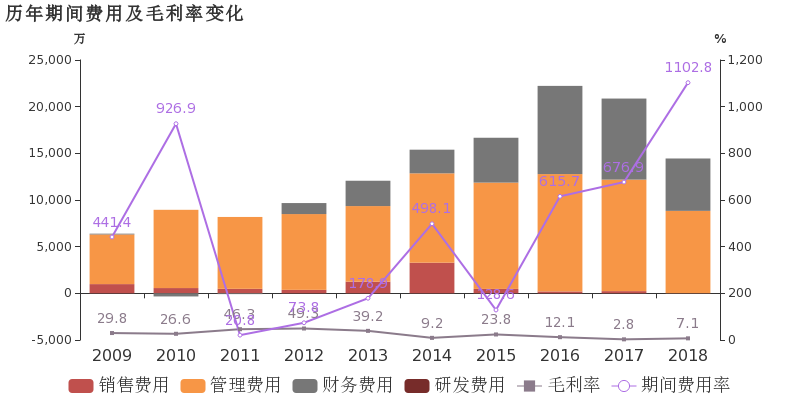

海航创新:2018年归母净利润亏损约1.9亿元,毛利难覆费用

海航创新:2018年归母净利润亏损约1.9亿元,毛利难覆费用

×2019-04-28 来源:东方财富Choice数据

海航创新于2019年4月29日披露年报,公司2018年实现营业总收入1310.1万,同比下降57.5%,降幅较去年扩大;实现归属于母公司所有者的净利润-1.9亿,上年为5667.7万元,未能维持盈利状态。19年一季度公司实现营业总收入49.2万,同比下降64%;归属于母公司所有者的净利润-1130.2万,同比下降182.9%。

报告期内,营业外支出同比增加187.7%,影响利润的增长。

期间费用率升高425.9%,对公司业绩形成拖累,营业成本大幅下降

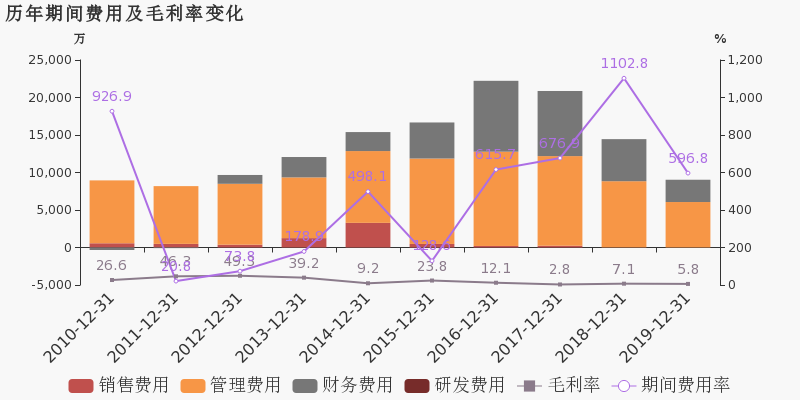

公司2018年期间费用率为1102.8%,较上年升高425.9%,对公司业绩形成拖累。期间费用合计达1.4亿,同比下降30.8%。其中销售费用为18.5万,同比下降92.2%;管理费用为8818.4万,同比下降26.2%;财务费用为5611.6万,同比下降35.4%。营业成本1216.7万,同比下降59.4%,高于营业收入57.5%的下降速度,毛利率上升4.4%。

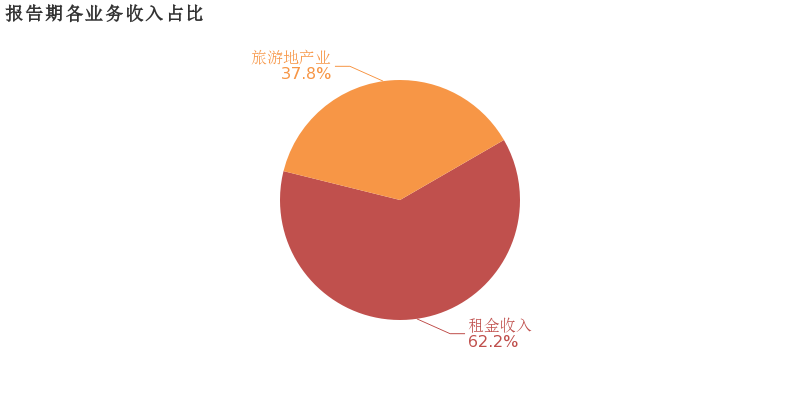

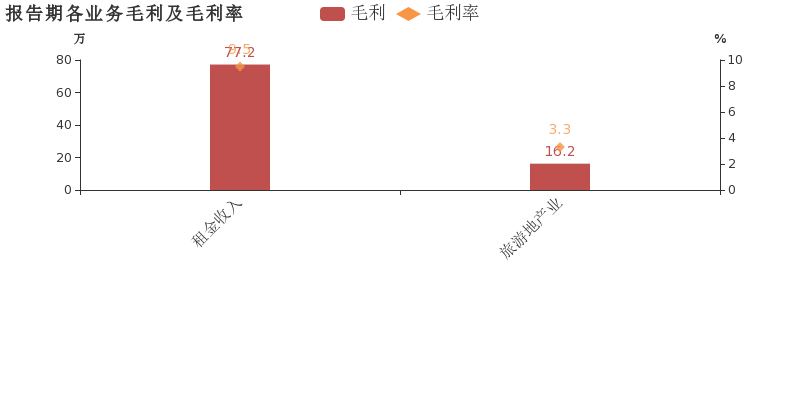

本期“租金收入”贡献较大毛利

从业务结构来看,“租金收入”、“旅游地产业”是企业营业收入的主要来源。具体而言, “租金收入”营业收入为814.9万,营收占比为62.2%。“旅游地产业”营业收入为495.2万,营收占比为37.8%。

利润贡献角度,“租金收入”毛利贡献最大。报告期内,企业综合毛利率为7.1%,同比上升4.4个百分点。其中,“租金收入”、“旅游地产业”毛利贡献占比分别为82.6%、17.4%,“租金收入”贡献较大毛利。“租金收入”、“旅游地产业”毛利率分别为9.5%、3.3%。

-

海航创新连续三日收于年线之上,前次最大涨幅9.93%

海航创新连续三日收于年线之上,前次最大涨幅9.93%

×2019-04-11 来源:东方财富Choice数据

4月11日,海航创新A股开盘4.20元,全日大跌7.13%,股价收报3.78元。自4月9日以来,海航创新收盘价连续三日高于年线(250日均价),3日乖离率为12.50%。

前次回顾

东方财富Choice数据显示,海航创新股价前一次连续三日收于年线之上为2018年4月18日,当日收盘价为5.74元。此日之后海航创新股价短期内连续上涨,于2018年4月19日达到区间高点,区间最大涨幅为9.93%,该日为连续三日收于年线之上后第2天。

市场统计

统计2017年10月1日至2018年9月30日的全市场数据,东方财富Choice数据显示,共有1420只个股连续三日收于年线之上2667次,其中1290次第二日股价上涨,1377次股价下跌,全市场次日平均收益率为-0.07%。若将持有期拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为-4.80%、-11.93%、-18.25%。

市场统计区间收益率

次日收益率 -0.07% 次日上涨概率 48% 次日下跌概率 52% 20日收益率 -4.8% 20日上涨概率 31% 20日下跌概率 69% 60日收益率 -11.93% 60日上涨概率 20% 60日下跌概率 80% 120日收益率 -18.25% 120日上涨概率 17% 120日下跌概率 83%

-

复盘:家电汽车领涨两市 狙击102只涨停股(名单)

复盘:家电汽车领涨两市 狙击102只涨停股(名单)

×2019-04-10 来源:东方财富网

4月10日沪指全天再现横盘震荡格局,创业板指延续弱势,今日医药板块全线爆发,鲁抗医药等十余只个股涨停,场内资金再度聚焦医药、食品饮料、白酒等大消费板块,国际实业尾盘跳水大跌,带动前期高位股下挫,近期热点板块切换较快,市场情绪渐入观望态势。

截至收盘,沪指涨0.07%,报收3241点;深成指跌0.01%,报收10435点;创业板跌0.83%,报收1726点。

周三沪深两市共102只个股涨停。家电、汽车领涨两市。个股方面,格力电器、江淮汽车等个股涨停;长安汽车、苏泊尔等个股涨超6%。

4月10日新股涨停统计

证券代码 证券名称 所属行业 涨停天数 300766.SZ 每日互动 互联网传媒 12 300767.SZ 震安科技 橡胶 8 其他股涨停股统计

证券代码 证券名称 所属行业 涨停天数 消息面 300194.SZ 福安药业 化学制药 8 超级真菌 600517.SH 置信电气 高低压设备 7 300378.SZ 鼎捷软件 计算机应用 6 透明工厂 002748.SZ 世龙实业 化学制品 4 超级真菌 002496.SZ 辉丰股份 化学制品 4 超级真菌 002099.SZ 海翔药业 化学制药 4 超级真菌 000995.SZ *ST皇台 饮料制造 4 ST概念 000893.SZ *ST东凌 农产品加工 4 ST概念 300435.SZ 中泰股份 通用机械 3 603998.SH 方盛制药 中药 3 中药 300275.SZ 梅安森 专用设备 3 300266.SZ 兴源环境 环保工程及服务 3 002347.SZ 泰尔股份 通用机械 3 透明工厂 000958.SZ 东方能源 电力 3 000911.SZ *ST南糖 农产品加工 3 ST概念 600150.SH 中国船舶 船舶制造 3 000514.SZ 渝开发 房地产开发 3 002693.SZ 双成药业 生物制品 2 超级真菌 300338.SZ 开元股份 文化传媒 2 002629.SZ 仁智股份 采掘服务 2 002581.SZ 未名医药 生物制品 2 002102.SZ ST冠福 化学制药 2 ST概念 600555.SH 海航创新 旅游综合 2 000922.SZ 佳电股份 电机 2 600112.SH 天成控股 高低压设备 2 000673.SZ 当代东方 文化传媒 2 000651.SZ 格力电器 白色家电 2 600775.SH 南京熊猫 通信设备 2 透明工厂 000048.SZ *ST康达 饲料 2 ST概念 000509.SZ 华塑控股 其他建材 2 000004.SZ 国农科技 生物制品 2 300743.SZ 天地数码 化学制品 1 超级真菌 300705.SZ 九典制药 化学制药 1 超级真菌 300700.SZ 岱勒新材 通用机械 1 300514.SZ 友讯达 电气自动化设备 1 002846.SZ 英联股份 包装印刷 1 603966.SH 法兰泰克 专用设备 1 300586.SZ 美联新材 塑料 1 603577.SH 汇金通 高低压设备 1 300573.SZ 兴齐眼药 化学制药 1 603977.SH 国泰集团 化学制品 1 超级真菌 300519.SZ 新光药业 中药 1 603117.SH 万林物流 物流 1 603519.SH 立霸股份 白色家电 1 002742.SZ 三圣股份 其他建材 1 300412.SZ 迦南科技 医疗器械 1 300396.SZ 迪瑞医疗 医疗器械 1 300370.SZ 安控科技 仪器仪表 1 002630.SZ 华西能源 电源设备 1 300240.SZ 飞力达 物流 1 300200.SZ 高盟新材 化学制品 1 300165.SZ 天瑞仪器 仪器仪表 1 300152.SZ 科融环境 环保工程及服务 1 300119.SZ 瑞普生物 动物保健 1 300090.SZ 盛运环保 环保工程及服务 1 002355.SZ 兴民智通 汽车零部件 1 智能汽车 002349.SZ 精华制药 中药 1 透明工厂 300004.SZ 南风股份 专用设备 1 300006.SZ 莱美药业 化学制药 1 300014.SZ 亿纬锂能 其他电子 1 002245.SZ 澳洋顺昌 物流 1 002237.SZ 恒邦股份 黄金 1 黄金 002194.SZ *ST凡谷 通信设备 1 ST概念 601008.SH 连云港 港口 1 002072.SZ 凯瑞德 计算机应用 1 002064.SZ 华峰氨纶 化学纤维 1 002040.SZ 南京港 港口 1 600963.SH 岳阳林纸 造纸 1 600594.SH 益佰制药 中药 1 600513.SH 联环药业 化学制药 1 600408.SH ST安泰 煤炭开采 1 ST概念 600418.SH 江淮汽车 汽车整车 1 600568.SH 中珠医疗 房地产开发 1 600365.SH 通葡股份 饮料制造 1 000982.SZ *ST中绒 纺织制造 1 600300.SH 维维股份 饮料制造 1 600299.SH 安迪苏 化学制品 1 涨价题材 000927.SZ 一汽夏利 汽车整车 1 智能汽车 600203.SH 福日电子 电子制造 1 600182.SH S佳通 橡胶 1 000078.SZ 海王生物 医药商业 1 000815.SZ 美利云 造纸 1 600163.SH 中闽能源 电力 1 600165.SH 新日恒力 金属制品 1 000811.SZ 冰轮环境 通用机械 1 600081.SH 东风科技 汽车零部件 1 智能汽车 000736.SZ 中交地产 房地产开发 1 600794.SH 保税科技 物流 1 600789.SH 鲁抗医药 化学制药 1 000622.SZ 恒立实业 汽车零部件 1 智能汽车 600733.SH 北汽蓝谷 汽车整车 1 智能汽车 600736.SH 苏州高新 房地产开发 1 600737.SH 中粮糖业 农产品加工 1 600725.SH ST云维 煤炭开采 1 ST概念 600875.SH 东方电气 电源设备 1 000565.SZ 渝三峡A 化学制品 1 000518.SZ 四环生物 生物制品 1 600666.SH 奥瑞德 光学光电子 1 600613.SH 神奇制药 中药 1 600610.SH *ST毅达 园林工程 1 ST概念 (数据来源:东方财富Choice数据)

-

涨停揭秘:土地流转板块相对活跃 海航创新今日涨停

涨停揭秘:土地流转板块相对活跃 海航创新今日涨停

×2019-04-10 来源:东方财富Choice数据

海航创新(600555)今日强势封涨停板,当日成交3.47亿元,换手率9.1%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于土地流转板块。该板块今日涨跌幅为-0.6%,同板块中还有中交地产、*ST康达涨停。

历史表现:

除本次外,该股近12个月共涨停10次。次日有5次上涨,5次下跌。次日涨跌幅最大为10.08%,最小为-9.98%。

数据来源:东方财富Choice数据上市日期 2001-03-28 东财行业分类 休闲、生活及专业服务 涨停日期 2018-04-16,2018-04-17,2018-04-19,

2018-04-27,2018-05-24,2018-07-02,

2018-07-25,2018-10-17,2018-11-28,

2019-04-09,2019-04-10涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 10.08% 历史涨停后的次日最小涨幅 -9.98%

退市海创财务信息

退市海创主要指标

-

每股收益 -0.01元

-

每股净资产 0.47元

-

每股资本公积金 0.33元

-

每股未分配利润 -0.97元

-

每股经营现金流 -0元

-

净资产收益率ROE -2.48%

-

总资产报酬率ROA -0.65%

利润表

-

营业总收入 254.76万

-

营业利润 -1311.16万

-

净利润 -1523.76万

-

营业收入同比增长率 241.84%

-

净利润同比增长 38.55%

资产负债表

-

资产总计 17.58亿

-

负债合计 11.47亿

-

股东权益合计 6.11亿

现金流量表

-

经营活动产生的现金流量净额 -79.07万

-

投资活动产生的现金流量净额 -2.4万

-

筹资活动产生的现金流量净额 --

股东结构

退市海创股本结构

-

总股本 13.04亿股

-

流通股份 13.04亿股

-

股东人数 58499户较上期变化-3966户

-

人均持股 2.23万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 海航旅游集团有限公司 | 13.81% | 未变 |

| 海航旅游集团有限公司 | 13.81% | 未变 |

| Ocean Garden Holdings LTD. | 8.38% | 未变 |

| Ocean Garden Holdings LTD. | 8.38% | 未变 |

| 海航旅业国际(香港)有限公司 | 7.16% | 未变 |

| 海航旅业国际(香港)有限公司 | 7.16% | 未变 |

| 俞雷 | 0.77% | 未变 |

| 俞雷 | 0.77% | 增持 |

| 谢文贤 | 0.61% | 未变 |

| 谢文贤 | 0.61% | 增持 |

| 林滢 | 0.52% | 未变 |

| 林滢 | 0.52% | 减持 |

| 平建英 | 0.47% | 增持 |

| 平建英 | 0.47% | 未变 |

| 张丽 | 0.42% | 新进 |

| 张丽 | 0.42% | 未变 |

| 刘妙娥 | 0.4% | 未变 |

| 刘妙娥 | 0.4% | 未变 |

| 徐奕龙 | 0.35% | 未变 |

| 徐奕龙 | 0.35% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 海航旅游集团有限公司 | 13.81% | 未变 |

| 海航旅游集团有限公司 | 13.81% | 未变 |

| Ocean Garden Holdings LTD. | 8.38% | 未变 |

| Ocean Garden Holdings LTD. | 8.38% | 未变 |

| 海航旅业国际(香港)有限公司 | 7.16% | 未变 |

| 海航旅业国际(香港)有限公司 | 7.16% | 未变 |

| 俞雷 | 0.77% | 未变 |

| 俞雷 | 0.77% | 增持 |

| 谢文贤 | 0.61% | 未变 |

| 谢文贤 | 0.61% | 增持 |

| 林滢 | 0.52% | 未变 |

| 林滢 | 0.52% | 减持 |

| 平建英 | 0.47% | 增持 |

| 平建英 | 0.47% | 未变 |

| 张丽 | 0.42% | 新进 |

| 张丽 | 0.42% | 未变 |

| 刘妙娥 | 0.4% | 未变 |

| 刘妙娥 | 0.4% | 未变 |

| 徐奕龙 | 0.35% | 未变 |

| 徐奕龙 | 0.35% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-07-02 15:01:40

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!