中天金融上市公司信息

股票代码

000540.SZ

中天金融集团股份有限公司,成立于1978年,1994年在深圳证券交易所主板上市,是贵州省第一家上市公司,股票代码000540。中天金融旗下员工近20000人,是贵州省内成长最快、规模最大、综合实力最强的民营企业之一。2007年以来,营业收入年化增长41.25%,净利润年化增长39.98%,并在2014年实现了营收破百亿。“感恩党、跟党走、听党话,按市场规律办事”是中天金融始终坚持的核心价值观,是与中国经济同步发展进程中积累的宝贵精神财富,是深耕贵州近四十年形成的光荣传统。牢固树立“四个意识”、持续坚定“四个自信”、坚决做到“两个维护”,中天金融始终将加强党建统战与企业生产经营、员工队伍建设紧密结合,形成了“同发展、互促进、共提高”的良好政经生态,塑造了“讲政治、顾大局、守法规、求高效、勇担当”的社会形象。不忘初心、砥砺奋进。为了化解西部地区金融事业发展不平衡、不充分的现实难题,2014年以来,按照贵州省“十三五”规划中提出的深入实施“引金入黔”战略的总体要求,中天金融全面践行“引金入黔”助力脱贫攻坚,以普惠保险强化民生保障、以普惠金融助推实体经济。中天金融定位于“绿色实业金融服务”,以保险、证券为抓手向绿色实业金融服务进行战略升级,通过补齐贵州金融短板,拓宽贵州中小企业融资渠道,降低其社会融资成本,促进金融生态健康发展。顺应市场机遇,中天金融稳步推进“绿色发展、服务实业”的战略目标,以金融服务实体经济为宗旨,推动实体经济绿色转型,实现资源的优化整合和高效配置,助力中国经济绿色发展与资源共享。未来,中天金融将积极运用新科技、新理念、新思维,提升现有金融资产运营的效率与效益,充分发挥绿色实业金融服务的平台效应,最终实现公司价值和股东利益最大化,为客户提供智慧共赢、专业细致、注重长远价值的财智创富平台。中天金融以强化“三会一层”制度建设为核心,构建完善了规范合规、运营高效、决策科学的公司治理架构,形成了科学有效、权责明确、相互制衡、相互协调的治理结构。上市至今,中天金融始终严格遵守国家相关法律法规,秉承“严管控、强合规”的经营理念,持续创新绿色实业金融服务,为股东和贵州省经济社会发展持续创造价值。2015年中天金融成为沪深300指标股,连续多年被深交所评为信息披露A级公司,被贵州证监局评为规范运作A级公司,近10年以来累计向社会公众分配利润总额65亿元,连续5年上榜《财富》中国500强,先后荣获“中国最受投资者尊重的上市公司”、“中国上市公司口碑榜最具社会责任奖”、“2017年精准扶贫最佳实践奖”、“2017年度扶贫大奖”、“中国TOP金融榜‘年度社会责任’奖”等众多荣誉,被誉为“贵州经济发展的‘镜子’”。作为一家胸怀大局、极端负责的上市公司,中天金融秉持“根植社会、回馈社会”的企业公民责任感积极投身社会公益事业,2007年至今捐资捐建超过30亿元,先后获颁贵州省“千企帮千村”行动优秀民营企业、中国扶贫基金会“中国民生行动先锋”、“全国‘万企帮万村’精准扶贫行动先进民营企业”等众多荣誉。2017年5月,中天金融牵手“时代楷模”黄大发结对帮扶遵义市播州区平正仡佬族乡团结村,创造性提出了“以三变融合三产振兴三农”的“三三三”精准脱贫模式受到社会各界的高度评价。向阳而生、向上生长。扎根贵州真扶贫、精准施策扶真贫。贵州决战脱贫攻坚、中天金融绝不缺席。

公司相关概念

中天金融介绍

扫码开户交易

中天金融主营收入构成

中天金融行业对比

中天金融相关基金

重仓基金

暂无数据

同概念基金

暂无数据

中天金融公司信息

中天金融公司新闻

-

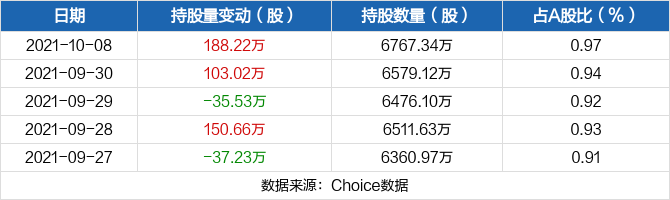

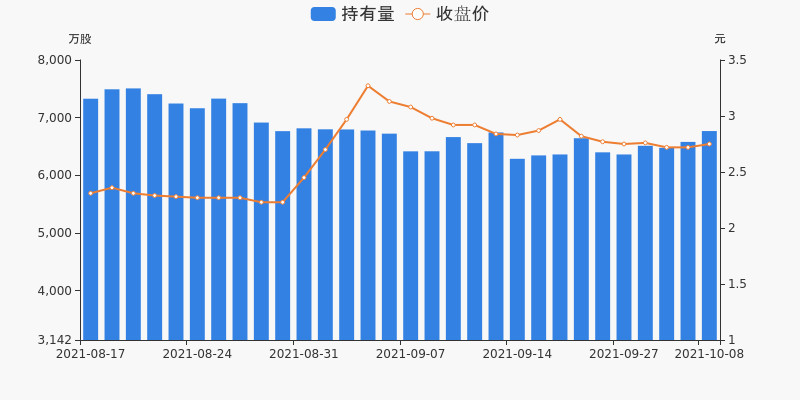

中天金融10月08日获深股通增持188.22万股

中天金融10月08日获深股通增持188.22万股

×2021-10-09 来源:东方财富Choice数据

10月08日,中天金融获深股通增持188.22万股,最新持股量为6767.34万股,占公司A股总股本的0.97%。

近五日持股量数据

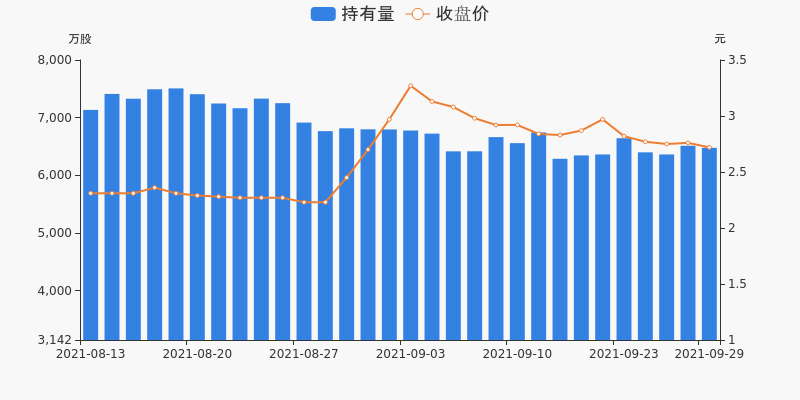

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融:融资净偿还484.61万元,融资余额7.97亿元(09-30)

中天金融:融资净偿还484.61万元,融资余额7.97亿元(09-30)

×2021-10-08 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月30日融资净偿还484.61万元;融资余额7.97亿元,较前一日下降0.6%

融资方面,当日融资买入821.32万元,融资偿还1305.94万元,融资净偿还484.61万元。融券方面,融券卖出7.8万股,融券偿还7.06万股,融券余量1163.11万股,融券余额3163.65万元。融资融券余额合计8.29亿元。

中天金融融资融券交易明细(09-30)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

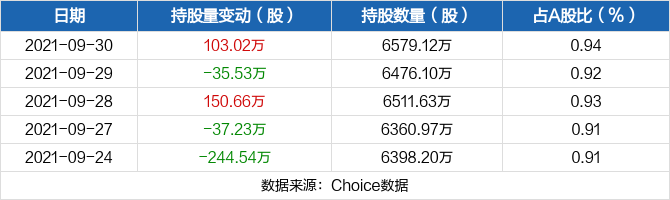

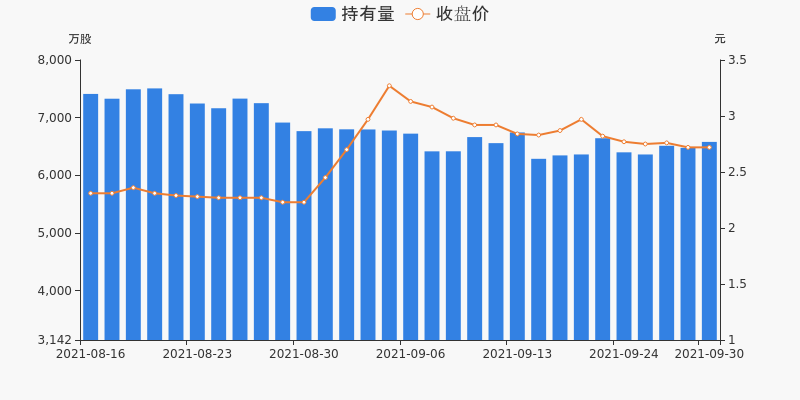

中天金融09月30日获深股通增持103.02万股

中天金融09月30日获深股通增持103.02万股

×2021-10-01 来源:东方财富Choice数据

09月30日,中天金融获深股通增持103.02万股,最新持股量为6579.12万股,占公司A股总股本的0.94%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融股东户数下降1.86%,户均持股10.39万元

中天金融股东户数下降1.86%,户均持股10.39万元

×2021-09-30 来源:东方财富Choice数据

中天金融2021年9月30日在深交所互动易中披露,截至2021年9月20日公司股东户数为19万户,较上期(2021年9月10日)减少3600户,减幅为1.86%。

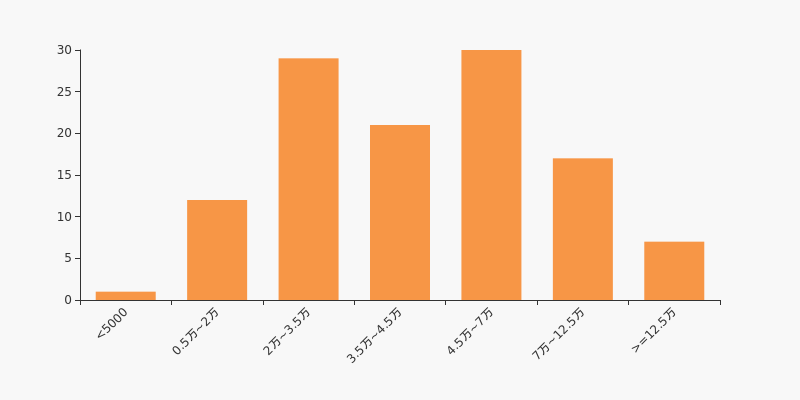

中天金融股东户数高于行业平均水平。根据Choice数据,截至2021年9月20日房地产行业上市公司平均股东户数为5.66万户。其中,公司股东户数处于4.5万~7万区间占比最高,为25.64%。

房地产行业股东户数分布

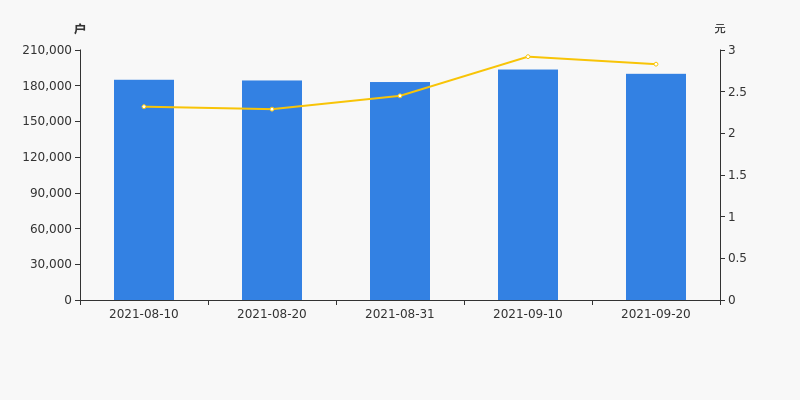

股东户数与股价

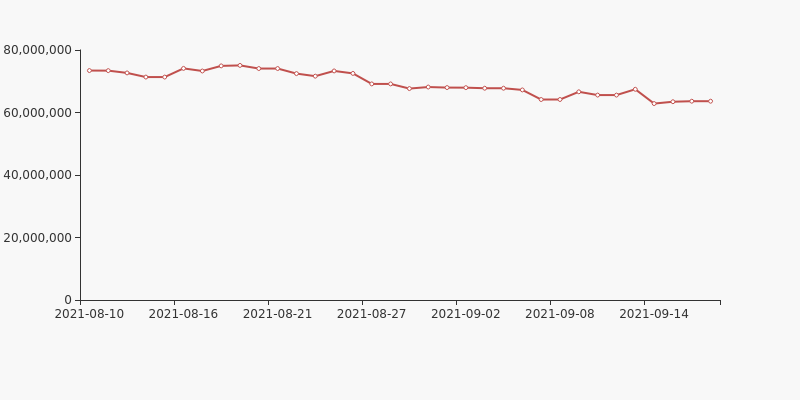

2021年8月10日至今,公司股东户数有所增长,区间涨幅为2.70%。2021年8月10日至2021年9月20日区间股价上涨21.98%。

股东户数及股价

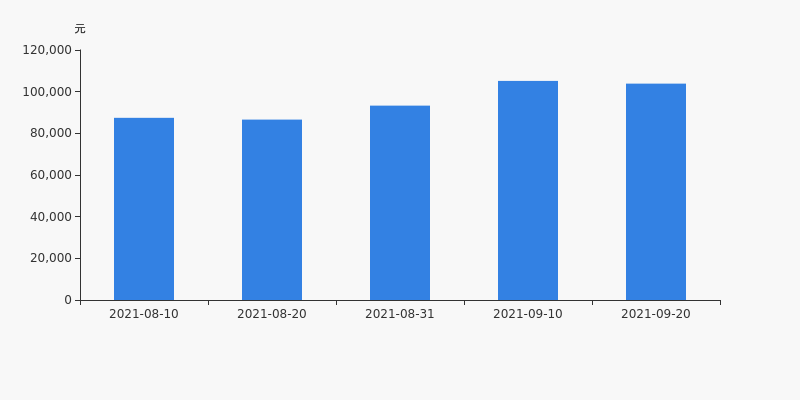

股东户数与股本

截至2021年9月20日,公司最新总股本为70.05亿股,其中流通股本为69.73亿股。户均持有流通股数量由上期的3.6万股上升至3.67万股,户均流通市值10.39万元。

户均持股金额

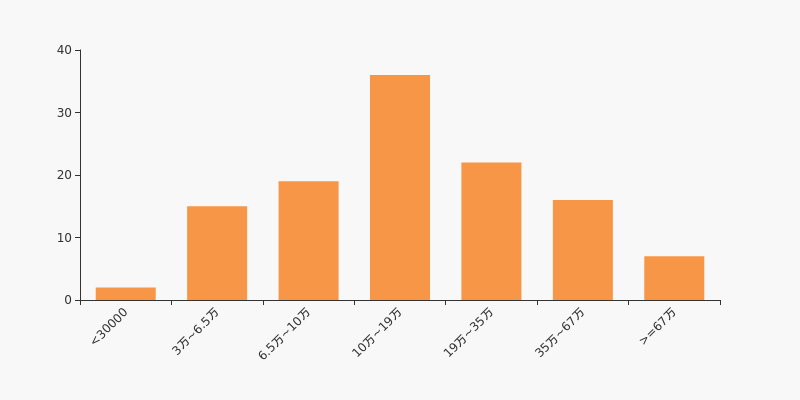

中天金融户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月20日,房地产行业A股上市公司平均户均持有流通股市值为22.15万元。其中,30.77%的公司户均持有流通股市值在10万~19万区间内,中天金融也处在该区间范围内。

房地产行业户均流通市值分布

深股通持股

2021年9月20日,深股通持有中天金融的股份数量为6361.36万股,占流通股本的0.90%,较上期(2021年9月10日)的6557.45万股下降2.99%。

深股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

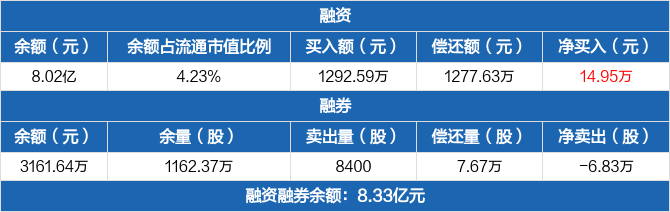

中天金融:融资净买入14.95万元,融资余额8.02亿元(09-29)

中天金融:融资净买入14.95万元,融资余额8.02亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月29日融资净买入14.95万元;融资余额8.02亿元,较前一日增加0.02%

融资方面,当日融资买入1292.59万元,融资偿还1277.63万元,融资净买入14.95万元。融券方面,融券卖出8400股,融券偿还7.67万股,融券余量1162.37万股,融券余额3161.64万元。融资融券余额合计8.33亿元。

中天金融融资融券交易明细(09-29)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

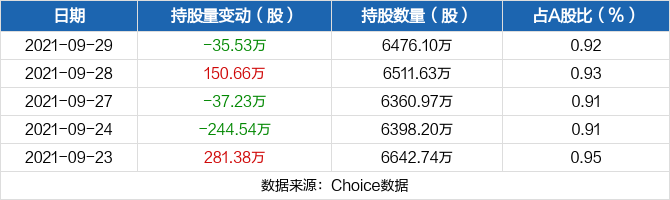

中天金融09月29日被深股通减持35.53万股

中天金融09月29日被深股通减持35.53万股

×2021-09-30 来源:东方财富Choice数据

09月29日,中天金融被深股通减持35.53万股,最新持股量为6476.1万股,占公司A股总股本的0.92%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST中天股东户数增加36.29%,户均持股8.3万元

ST中天股东户数增加36.29%,户均持股8.3万元

×2021-09-29 来源:东方财富Choice数据

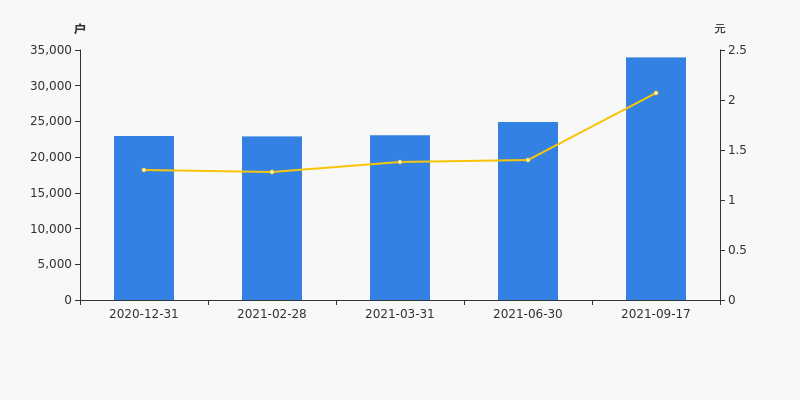

ST中天2021年9月29日在上证E互动上发布消息称,截至2021年9月17日公司股东户数为3.4万户,较上期(2021年6月30日)增加9045户,增幅达36.29%。

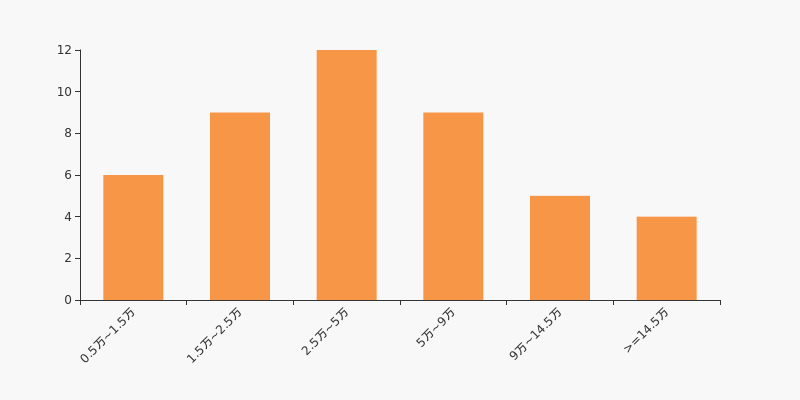

ST中天股东户数低于行业平均水平。根据Choice数据,截至2021年9月17日石油石化行业上市公司平均股东户数为7.4万户。其中,公司股东户数处于2.5万~5万区间占比最高,为26.67%,ST中天也处在该区间范围内。

石油石化行业股东户数分布

股东户数与股价

自2021年2月28日以来,公司股东户数连续3期上涨,截至目前增幅为48.30%。2021年2月28日至2021年9月17日区间股价上涨61.72%。

股东户数及股价

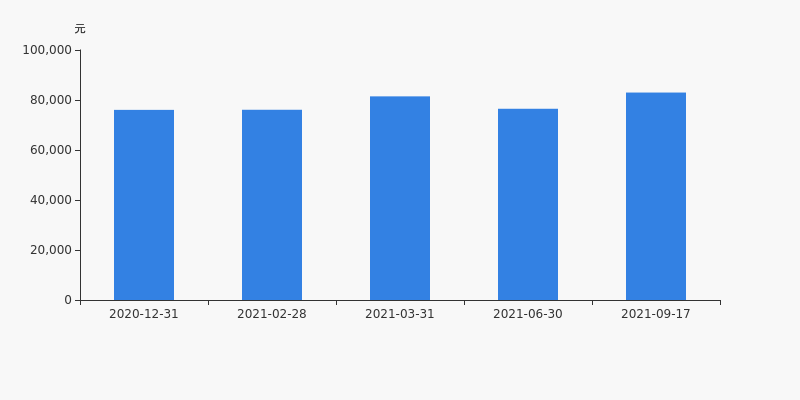

股东户数与股本

截至2021年9月17日,公司最新总股本为13.67亿股,其中流通股本为13.62亿股。户均持有流通股数量由上期的5.46万股下降至4.01万股,户均流通市值8.3万元。

户均持股金额

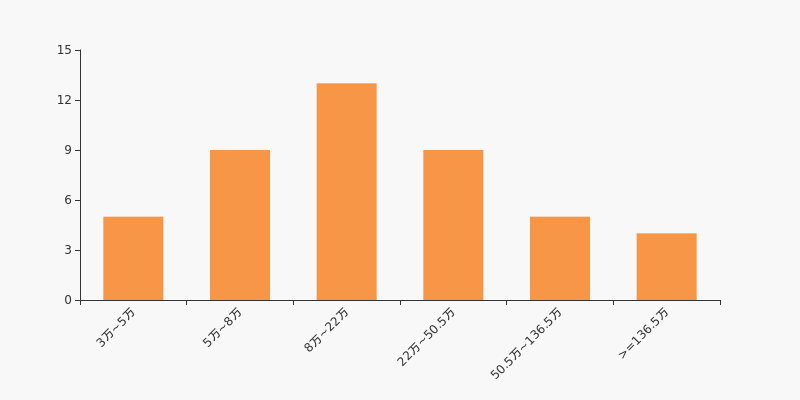

ST中天户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,石油石化行业A股上市公司平均户均持有流通股市值为35.26万元。其中,28.89%的公司户均持有流通股市值在8万~22万区间内,ST中天也处在该区间范围内。

石油石化行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融:融资净买入22.74万元,融资余额8.02亿元(09-28)

中天金融:融资净买入22.74万元,融资余额8.02亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月28日融资净买入22.74万元;融资余额8.02亿元,较前一日增加0.03%

融资方面,当日融资买入1785.11万元,融资偿还1762.37万元,融资净买入22.74万元。融券方面,融券卖出5.06万股,融券偿还9.92万股,融券余量1169.2万股,融券余额3226.98万元。融资融券余额合计8.34亿元。

中天金融融资融券交易明细(09-28)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

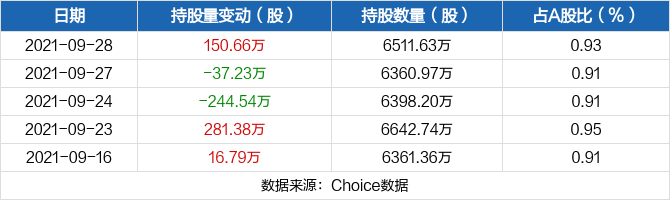

中天金融09月28日获深股通增持150.66万股

中天金融09月28日获深股通增持150.66万股

×2021-09-29 来源:东方财富Choice数据

09月28日,中天金融获深股通增持150.66万股,最新持股量为6511.63万股,占公司A股总股本的0.93%。

近五日持股量数据

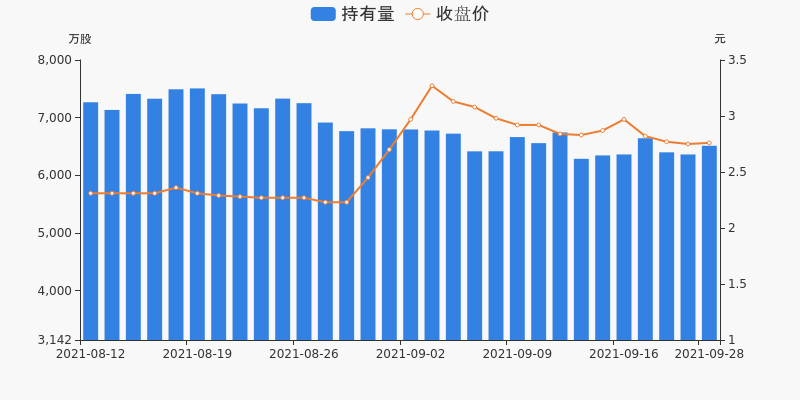

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

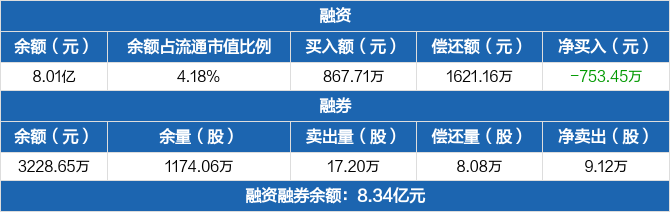

中天金融:连续5日融资净偿还累计1973.01万元(09-27)

中天金融:连续5日融资净偿还累计1973.01万元(09-27)

×2021-09-28 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月27日融资净偿还753.45万元;融资余额8.01亿元,较前一日下降0.93%

融资方面,当日融资买入867.71万元,融资偿还1621.16万元,融资净偿还753.45万元,连续5日净偿还累计1973.01万元。融券方面,融券卖出17.2万股,融券偿还8.08万股,融券余量1174.06万股,融券余额3228.65万元。融资融券余额合计8.34亿元。

中天金融融资融券交易明细(09-27)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

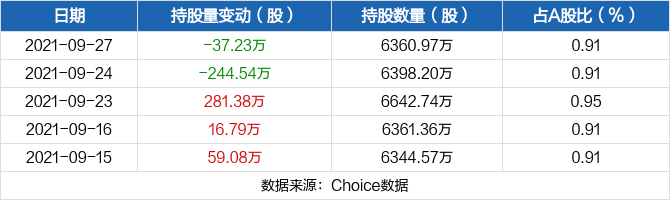

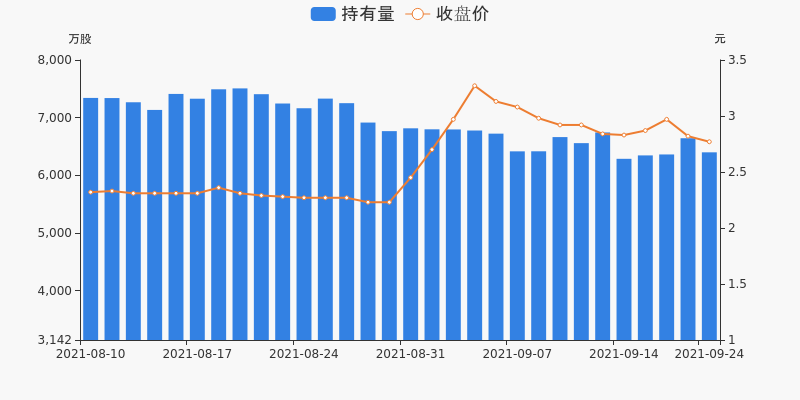

中天金融09月27日被深股通减持37.23万股

中天金融09月27日被深股通减持37.23万股

×2021-09-28 来源:东方财富Choice数据

09月27日,中天金融被深股通减持37.23万股,最新持股量为6360.97万股,占公司A股总股本的0.91%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融:连续4日融资净偿还累计1219.56万元(09-24)

中天金融:连续4日融资净偿还累计1219.56万元(09-24)

×2021-09-27 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月24日融资净偿还128.96万元;融资余额8.09亿元,较前一日下降0.16%

融资方面,当日融资买入2391.36万元,融资偿还2520.32万元,融资净偿还128.96万元,连续4日净偿还累计1219.56万元。融券方面,融券卖出3.79万股,融券偿还25.72万股,融券余量1164.94万股,融券余额3226.87万元。融资融券余额合计8.41亿元。

中天金融融资融券交易明细(09-24)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

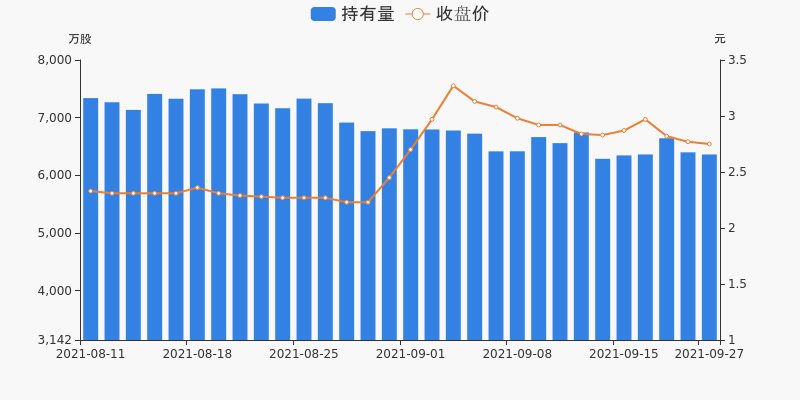

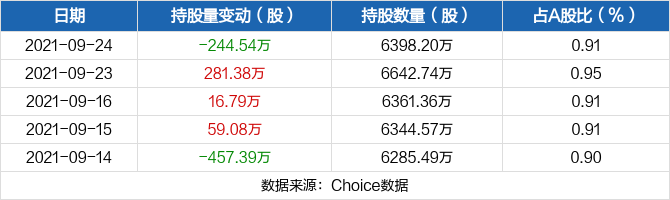

中天金融09月24日被深股通减持244.54万股

中天金融09月24日被深股通减持244.54万股

×2021-09-25 来源:东方财富Choice数据

09月24日,中天金融被深股通减持244.54万股,最新持股量为6398.2万股,占公司A股总股本的0.91%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融:连续3日融资净偿还累计1090.6万元(09-23)

中天金融:连续3日融资净偿还累计1090.6万元(09-23)

×2021-09-24 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月23日融资净偿还33.12万元;融资余额8.1亿元,较前一日下降0.04%

融资方面,当日融资买入3035.78万元,融资偿还3068.91万元,融资净偿还33.12万元,连续3日净偿还累计1090.6万元。融券方面,融券卖出5.97万股,融券偿还7.92万股,融券余量1186.87万股,融券余额3346.96万元。融资融券余额合计8.44亿元。

中天金融融资融券交易明细(09-23)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

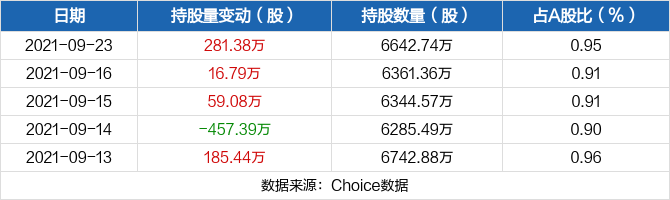

中天金融09月23日获深股通增持281.38万股

中天金融09月23日获深股通增持281.38万股

×2021-09-24 来源:东方财富Choice数据

09月23日,中天金融获深股通增持281.38万股,已连续3日获深股通增持,共计357.25万股,最新持股量为6642.74万股,占公司A股总股本的0.95%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

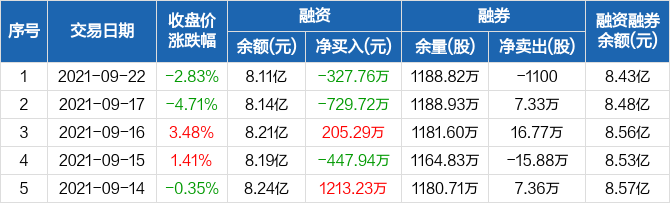

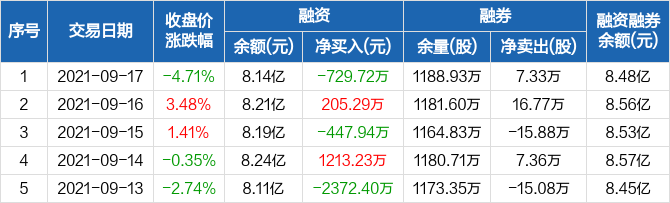

中天金融:融资净偿还327.76万元,融资余额8.11亿元(09-22)

中天金融:融资净偿还327.76万元,融资余额8.11亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月22日融资净偿还327.76万元;融资余额8.11亿元,较前一日下降0.4%

融资方面,当日融资买入2355.07万元,融资偿还2682.83万元,融资净偿还327.76万元。融券方面,融券卖出3.46万股,融券偿还3.57万股,融券余量1188.82万股,融券余额3269.24万元。融资融券余额合计8.43亿元。

中天金融融资融券交易明细(09-22)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中天金融:融资净偿还729.72万元,融资余额8.14亿元(09-17)

中天金融:融资净偿还729.72万元,融资余额8.14亿元(09-17)

×2021-09-22 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月17日融资净偿还729.72万元;融资余额8.14亿元,较前一日下降0.89%

融资方面,当日融资买入3097.14万元,融资偿还3826.85万元,融资净偿还729.72万元。融券方面,融券卖出9.24万股,融券偿还1.91万股,融券余量1188.93万股,融券余额3364.66万元。融资融券余额合计8.48亿元。

中天金融融资融券交易明细(09-17)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

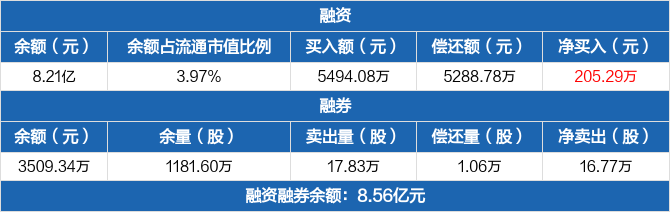

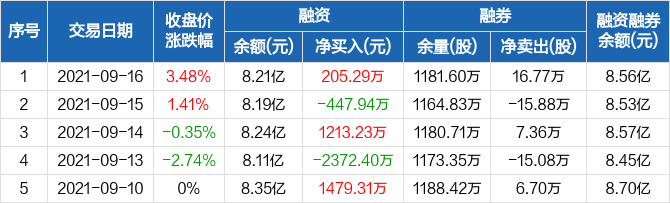

中天金融:融资净买入205.29万元,融资余额8.21亿元(09-16)

中天金融:融资净买入205.29万元,融资余额8.21亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

中天金融融资融券信息显示,2021年9月16日融资净买入205.29万元;融资余额8.21亿元,较前一日增加0.25%

融资方面,当日融资买入5494.08万元,融资偿还5288.78万元,融资净买入205.29万元。融券方面,融券卖出17.83万股,融券偿还1.06万股,融券余量1181.6万股,融券余额3509.34万元。融资融券余额合计8.56亿元。

中天金融融资融券交易明细(09-16)

中天金融历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

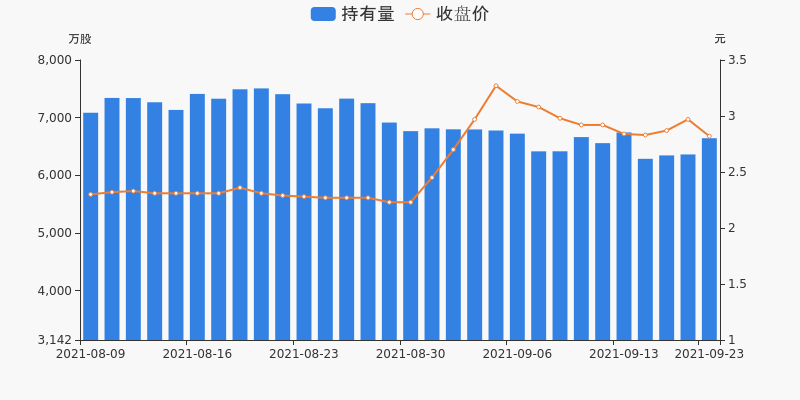

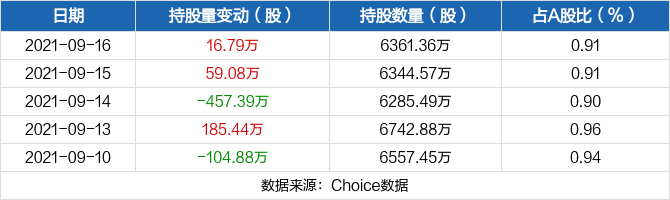

中天金融09月16日获深股通增持16.79万股

中天金融09月16日获深股通增持16.79万股

×2021-09-17 来源:东方财富Choice数据

09月16日,中天金融获深股通增持16.79万股,最新持股量为6361.36万股,占公司A股总股本的0.91%。

近五日持股量数据

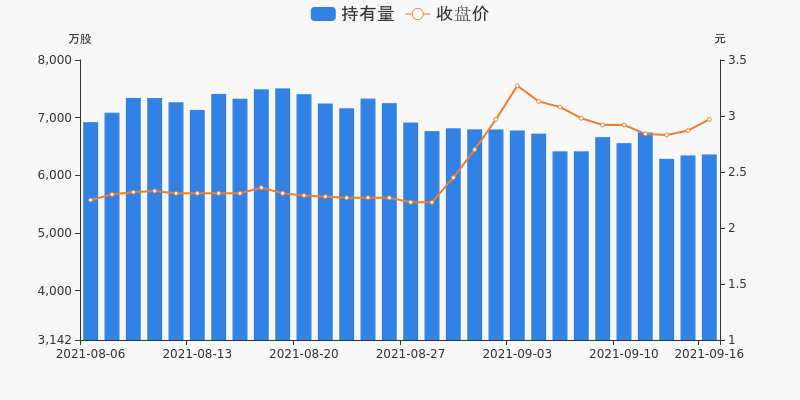

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

中天金融财务信息

中天金融主要指标

-

每股收益 -0.36元

-

每股净资产 1.34元

-

每股资本公积金 0.16元

-

每股未分配利润 0.04元

-

每股经营现金流 0.53元

-

净资产收益率ROE -23.66%

-

总资产报酬率ROA -0.91%

利润表

-

营业总收入 90.71亿

-

营业利润 -35.86亿

-

净利润 -30.13亿

-

营业收入同比增长率 -50.21%

-

净利润同比增长 -2335.72%

资产负债表

-

资产总计 1582.24亿

-

负债合计 1503.98亿

-

股东权益合计 78.27亿

现金流量表

-

经营活动产生的现金流量净额 37.44亿

-

投资活动产生的现金流量净额 12.45亿

-

筹资活动产生的现金流量净额 -5.57亿

股东结构

中天金融股本结构

-

总股本 70.05亿股

-

流通股份 69.74亿股

-

股东人数 185300户较上期变化3000户

-

人均持股 3.78万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 金世旗国际控股股份有限公司 | 38.96% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 金世旗国际控股股份有限公司 | 45.17% | 减持 |

| 贵阳市城市发展投资集团股份有限公司 | 4.68% | 未变 |

| 香港中央结算有限公司 | 0.68% | 减持 |

| 中国工商银行股份有限公司-南方中证全指房地产交易型开放式指数证券投资基金 | 0.63% | 增持 |

| 中国农业银行股份有限公司-中证500交易型开放式指数证券投资基金 | 0.29% | 增持 |

| 任宝根 | 0.21% | 减持 |

| 隋剑鸣 | 0.12% | 未变 |

| 华夏基金-中央汇金资产管理有限责任公司-华夏基金-汇金资管单一资产管理计划 | 0.11% | 减持 |

| 姜国栋 | 0.11% | 新进 |

| 赵莉莉 | 0.11% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 17:57:48

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!