美好置业上市公司信息

股票代码

000667.SZ

美好置业集团股份有限公司(1989年成立,前身为名流置业集团股份有限公司)是一家全国性的上市公司,股票简称为“美好置业”,股票代码:000667。

美好置业坚持城乡建设服务者的定位,以“美好心灵,美好人生,让更多人生活更美好”为企业使命,以“爱心、奉献、互助、共享”为价值观,坚定发展“房产开发”、“城市土地开发”两大成熟业务,大力拓展“装配式建筑”业务,并将“现代农业”、“产业新镇”打造为“美好特色”,整合各方资源,优化城乡规划、土地一级整理、绿色建筑全产业链、智慧农村和美好社区建设,促进一二三产业融合发展,做美好社区建设者,城市建设引领者,装配建筑智造者,现代农业实践者、三农发展推动者,实现将城乡建设成“长者的天堂、儿童的乐园、奋斗者的港湾”的企业愿景。

公司相关概念

美好置业介绍

扫码开户交易

美好置业主营收入构成

美好置业行业对比

美好置业相关基金

重仓基金

暂无数据

同概念基金

暂无数据

美好置业公司信息

美好置业公司新闻

-

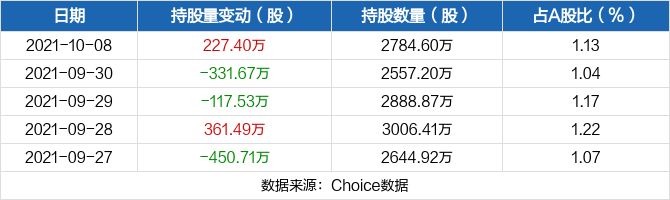

美好置业10月08日获深股通增持227.4万股

美好置业10月08日获深股通增持227.4万股

×2021-10-09 来源:东方财富Choice数据

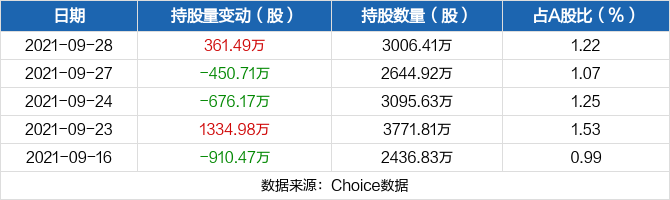

10月08日,美好置业获深股通增持227.4万股,最新持股量为2784.6万股,占公司A股总股本的1.13%。

近五日持股量数据

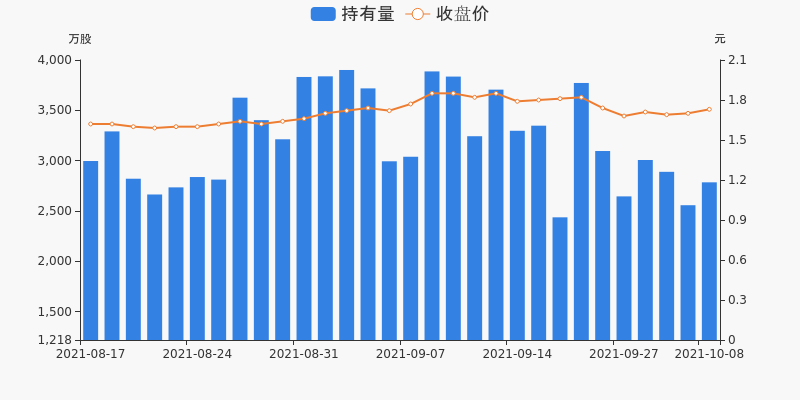

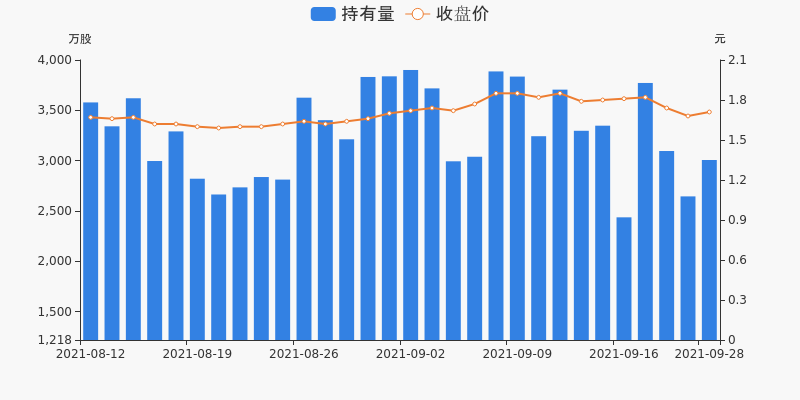

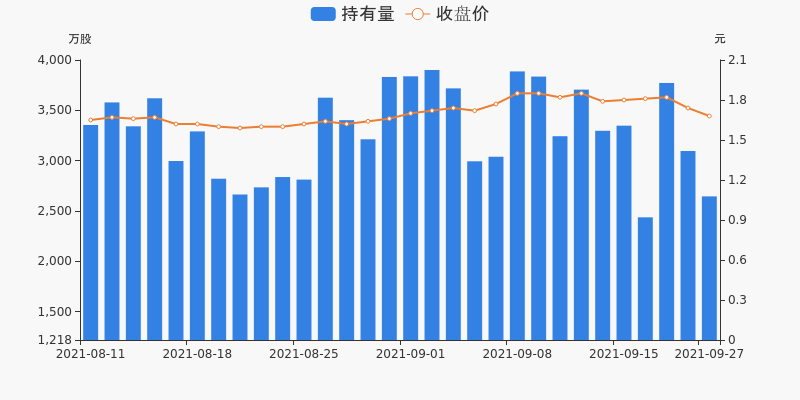

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

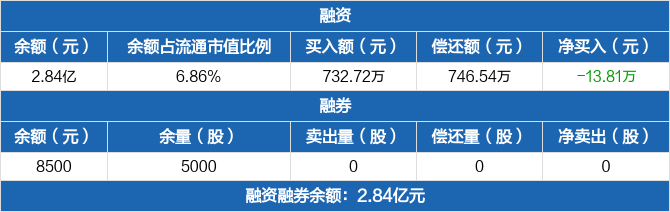

美好置业:融资净偿还13.81万元,融资余额2.84亿元(09-30)

美好置业:融资净偿还13.81万元,融资余额2.84亿元(09-30)

×2021-10-08 来源:东方财富Choice数据

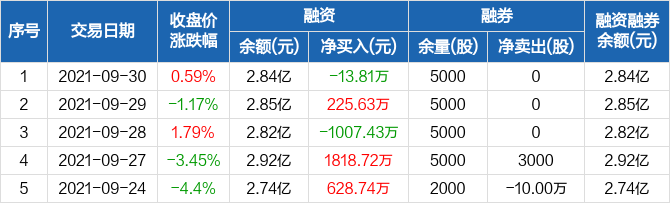

美好置业融资融券信息显示,2021年9月30日融资净偿还13.81万元;融资余额2.84亿元,较前一日下降0.05%

融资方面,当日融资买入732.72万元,融资偿还746.54万元,融资净偿还13.81万元。融券方面,融券卖出0股,融券偿还0股,融券余量5000股,融券余额8500元。融资融券余额合计2.84亿元。

美好置业融资融券交易明细(09-30)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

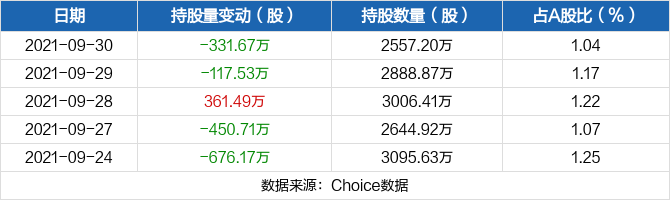

美好置业09月30日被深股通减持331.67万股

美好置业09月30日被深股通减持331.67万股

×2021-10-01 来源:东方财富Choice数据

09月30日,美好置业被深股通减持331.67万股,最新持股量为2557.2万股,占公司A股总股本的1.04%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

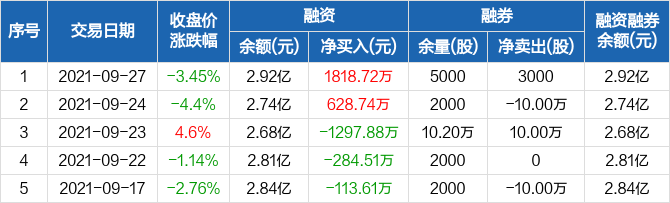

美好置业:融资净买入225.63万元,融资余额2.85亿元(09-29)

美好置业:融资净买入225.63万元,融资余额2.85亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月29日融资净买入225.63万元;融资余额2.85亿元,较前一日增加0.8%

融资方面,当日融资买入926.12万元,融资偿还700.49万元,融资净买入225.63万元。融券方面,融券卖出0股,融券偿还0股,融券余量5000股,融券余额8450元。融资融券余额合计2.85亿元。

美好置业融资融券交易明细(09-29)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

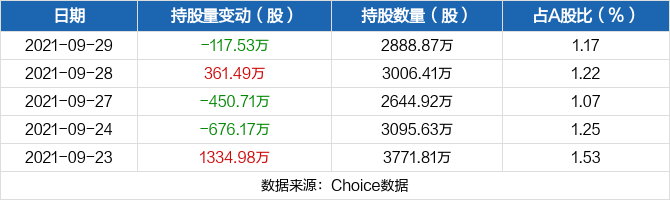

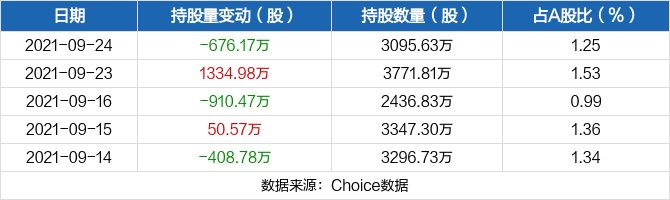

美好置业09月29日被深股通减持117.53万股

美好置业09月29日被深股通减持117.53万股

×2021-09-30 来源:东方财富Choice数据

09月29日,美好置业被深股通减持117.53万股,最新持股量为2888.87万股,占公司A股总股本的1.17%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

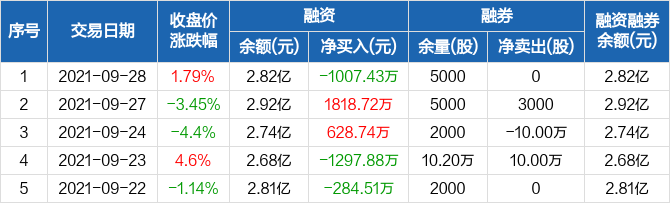

美好置业:融资净偿还1007.43万元,融资余额2.82亿元(09-28)

美好置业:融资净偿还1007.43万元,融资余额2.82亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月28日融资净偿还1007.43万元;融资余额2.82亿元,较前一日下降3.45%

融资方面,当日融资买入892.68万元,融资偿还1900.11万元,融资净偿还1007.43万元。融券方面,融券卖出0股,融券偿还0股,融券余量5000股,融券余额8550元。融资融券余额合计2.82亿元。

美好置业融资融券交易明细(09-28)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业09月28日获深股通增持361.49万股

美好置业09月28日获深股通增持361.49万股

×2021-09-29 来源:东方财富Choice数据

09月28日,美好置业获深股通增持361.49万股,最新持股量为3006.41万股,占公司A股总股本的1.22%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业:融资净买入1818.72万元,融资余额2.92亿元(09-27)

美好置业:融资净买入1818.72万元,融资余额2.92亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月27日融资净买入1818.72万元;融资余额2.92亿元,较前一日增加6.63%

融资方面,当日融资买入3102万元,融资偿还1283.28万元,融资净买入1818.72万元。融券方面,融券卖出3000股,融券偿还0股,融券余量5000股,融券余额8400元。融资融券余额合计2.92亿元。

美好置业融资融券交易明细(09-27)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

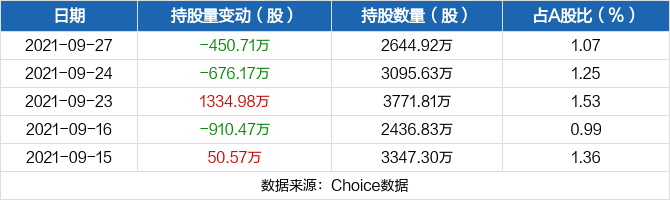

美好置业09月27日被深股通减持450.71万股

美好置业09月27日被深股通减持450.71万股

×2021-09-28 来源:东方财富Choice数据

09月27日,美好置业被深股通减持450.71万股,最新持股量为2644.92万股,占公司A股总股本的1.07%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

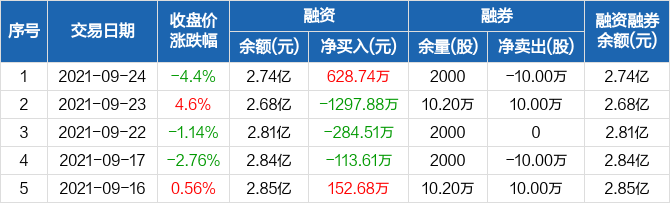

美好置业:融资净买入628.74万元,融资余额2.74亿元(09-24)

美好置业:融资净买入628.74万元,融资余额2.74亿元(09-24)

×2021-09-27 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月24日融资净买入628.74万元;融资余额2.74亿元,较前一日增加2.35%

融资方面,当日融资买入1119.56万元,融资偿还490.82万元,融资净买入628.74万元。融券方面,融券卖出0股,融券偿还10万股,融券余量2000股,融券余额3480元。融资融券余额合计2.74亿元。

美好置业融资融券交易明细(09-24)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业09月24日被深股通减持676.17万股

美好置业09月24日被深股通减持676.17万股

×2021-09-25 来源:东方财富Choice数据

09月24日,美好置业被深股通减持676.17万股,最新持股量为3095.63万股,占公司A股总股本的1.25%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业:融资余额2.68亿元,创近一年新低(09-23)

美好置业:融资余额2.68亿元,创近一年新低(09-23)

×2021-09-24 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月23日融资净偿还1297.88万元;融资余额2.68亿元,创近一年新低,较前一日下降4.62%

融资方面,当日融资买入774.73万元,融资偿还2072.61万元,融资净偿还1297.88万元,连续3日净偿还累计1696万元。融券方面,融券卖出10万股,融券偿还0股,融券余量10.2万股,融券余额18.56万元。融资融券余额合计2.68亿元。

美好置业融资融券交易明细(09-23)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

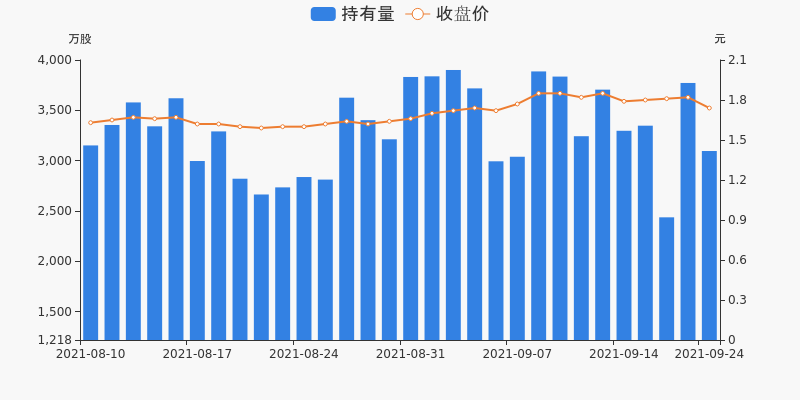

美好置业09月23日获深股通增持1334.98万股

美好置业09月23日获深股通增持1334.98万股

×2021-09-24 来源:东方财富Choice数据

09月23日,美好置业获深股通增持1334.98万股,最新持股量为3771.81万股,占公司A股总股本的1.53%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

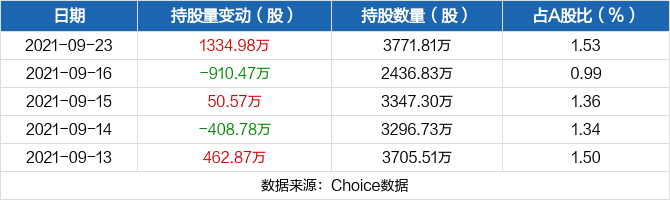

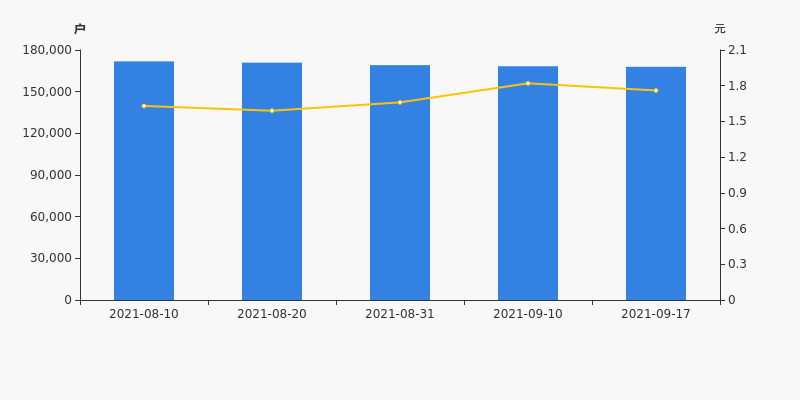

美好置业股东户数减少400户,户均持股2.56万元

美好置业股东户数减少400户,户均持股2.56万元

×2021-09-23 来源:东方财富Choice数据

美好置业2021年9月22日在深交所互动易中披露,截至2021年9月17日公司股东户数为16.79万户,较上期(2021年9月10日)减少400户,减幅为0.24%。

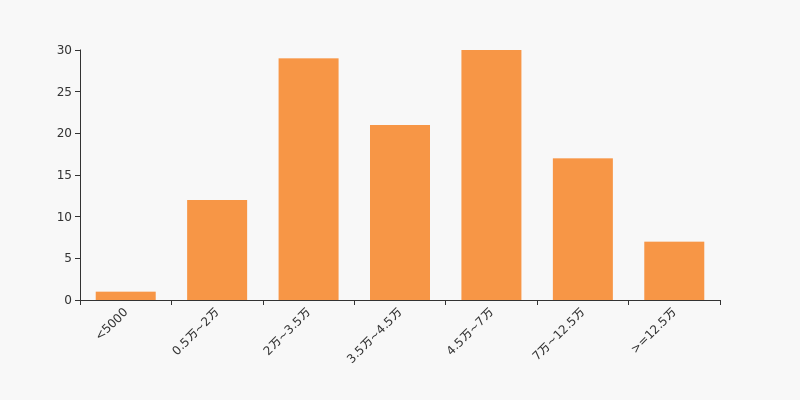

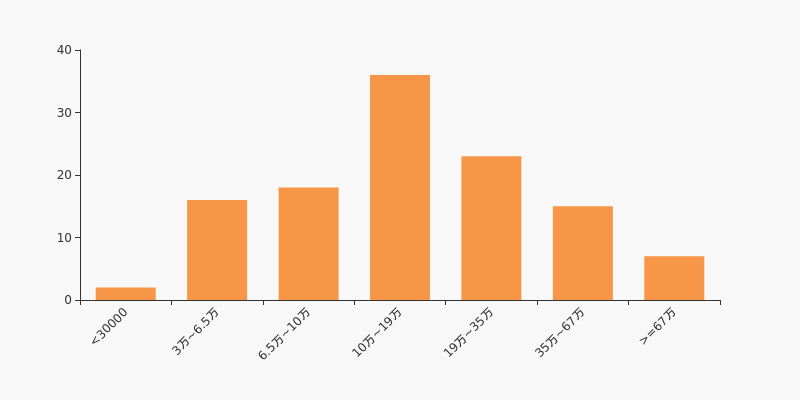

美好置业股东户数高于行业平均水平。根据Choice数据,截至2021年9月17日房地产行业上市公司平均股东户数为5.67万户。其中,公司股东户数处于4.5万~7万区间占比最高,为25.64%。

房地产行业股东户数分布

股东户数与股价

2021年8月10日至今,公司股东户数有所下降,区间跌幅为2.27%。2021年8月10日至2021年9月17日区间股价上涨7.98%。

股东户数及股价

股东户数与股本

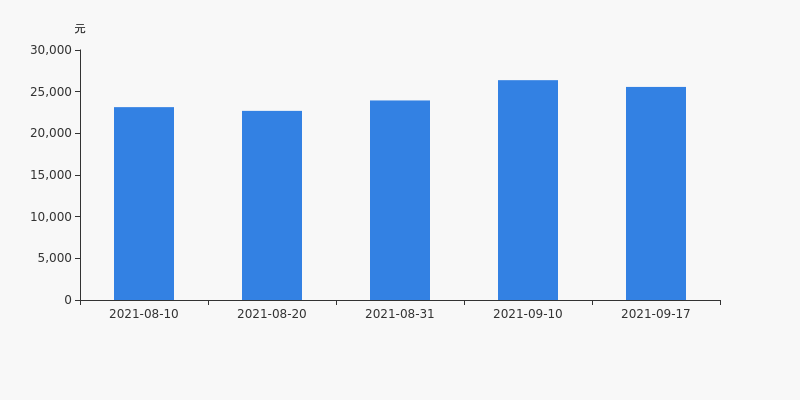

截至2021年9月17日,公司最新总股本为24.67亿股,其中流通股本为24.39亿股。最新户均持有流通股数为1.45万,较上期略有上升;户均流通股市值为2.56万元。

户均持股金额

美好置业户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,房地产行业A股上市公司平均户均持有流通股市值为22.18万元。其中,30.77%的公司户均持有流通股市值在10万~19万区间内。

房地产行业户均流通市值分布

深股通持股

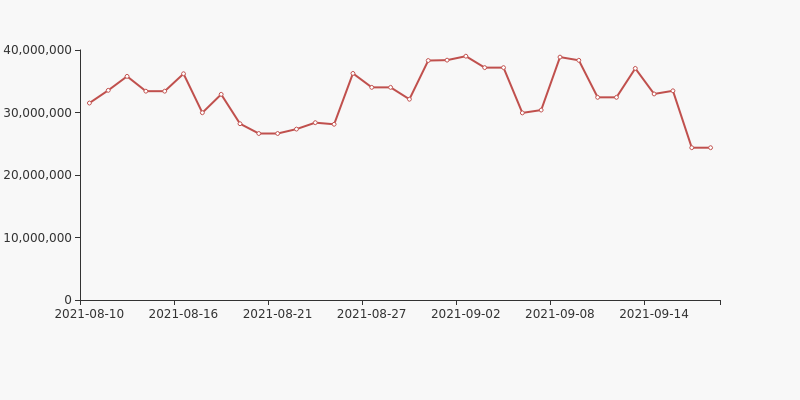

2021年9月17日,深股通持有美好置业的股份数量为2436.83万股,占流通股本的0.98%,较上期(2021年9月10日)的3242.64万股下降24.85%。

深股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

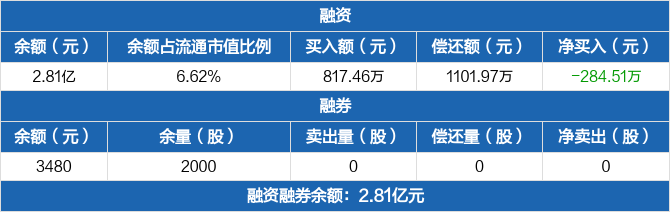

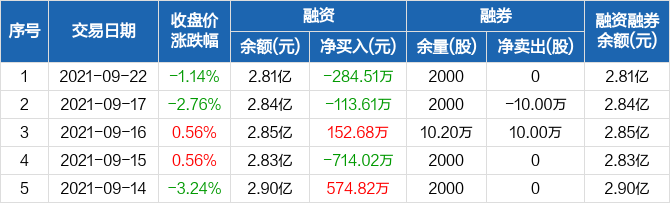

美好置业:融资净偿还284.51万元,融资余额2.81亿元(09-22)

美好置业:融资净偿还284.51万元,融资余额2.81亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月22日融资净偿还284.51万元;融资余额2.81亿元,较前一日下降1%

融资方面,当日融资买入817.46万元,融资偿还1101.97万元,融资净偿还284.51万元。融券方面,融券卖出0股,融券偿还0股,融券余量2000股,融券余额3480元。融资融券余额合计2.81亿元。

美好置业融资融券交易明细(09-22)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

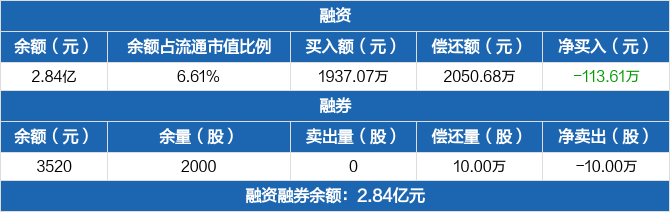

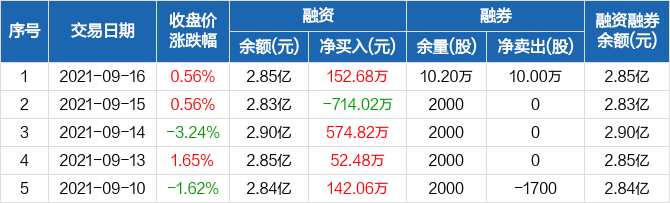

美好置业:融资净偿还113.61万元,融资余额2.84亿元(09-17)

美好置业:融资净偿还113.61万元,融资余额2.84亿元(09-17)

×2021-09-22 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月17日融资净偿还113.61万元;融资余额2.84亿元,较前一日下降0.4%

融资方面,当日融资买入1937.07万元,融资偿还2050.68万元,融资净偿还113.61万元。融券方面,融券卖出0股,融券偿还10万股,融券余量2000股,融券余额3520元。融资融券余额合计2.84亿元。

美好置业融资融券交易明细(09-17)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业:融资净买入152.68万元,融资余额2.85亿元(09-16)

美好置业:融资净买入152.68万元,融资余额2.85亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月16日融资净买入152.68万元;融资余额2.85亿元,较前一日增加0.54%

融资方面,当日融资买入2594.78万元,融资偿还2442.1万元,融资净买入152.68万元。融券方面,融券卖出10万股,融券偿还0股,融券余量10.2万股,融券余额18.46万元。融资融券余额合计2.85亿元。

美好置业融资融券交易明细(09-16)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

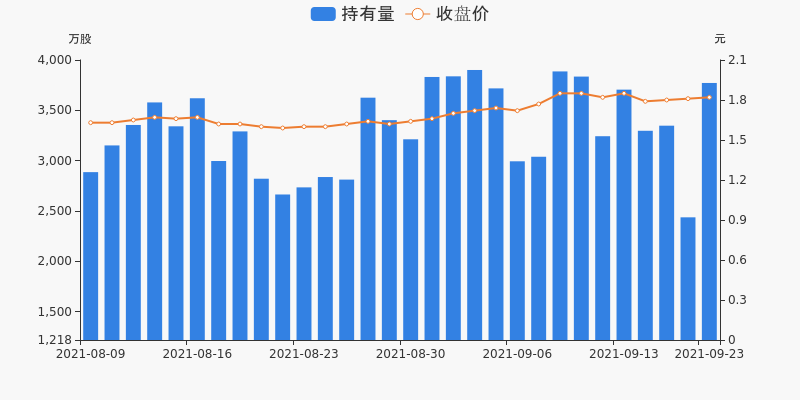

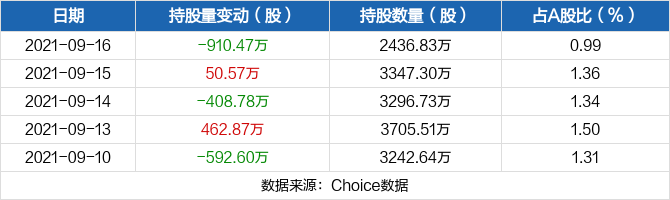

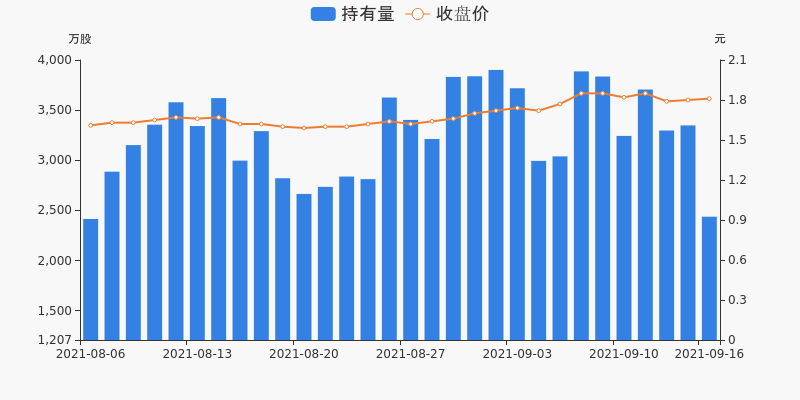

美好置业09月16日被深股通减持910.47万股

美好置业09月16日被深股通减持910.47万股

×2021-09-17 来源:东方财富Choice数据

09月16日,美好置业被深股通减持910.47万股,最新持股量为2436.83万股,占公司A股总股本的0.99%。

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

美好置业:融资净偿还714.02万元,融资余额2.83亿元(09-15)

美好置业:融资净偿还714.02万元,融资余额2.83亿元(09-15)

×2021-09-16 来源:东方财富Choice数据

美好置业融资融券信息显示,2021年9月15日融资净偿还714.02万元;融资余额2.83亿元,较前一日下降2.46%

融资方面,当日融资买入814.46万元,融资偿还1528.48万元,融资净偿还714.02万元。融券方面,融券卖出0股,融券偿还0股,融券余量2000股,融券余额3600元。融资融券余额合计2.83亿元。

美好置业融资融券交易明细(09-15)

美好置业历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

美好置业财务信息

美好置业主要指标

-

每股收益 -0.13元

-

每股净资产 1.7元

-

每股资本公积金 0.56元

-

每股未分配利润 -0.12元

-

每股经营现金流 -0.1元

-

净资产收益率ROE -7.37%

-

总资产报酬率ROA -1.73%

利润表

-

营业总收入 26.15亿

-

营业利润 -3.91亿

-

净利润 -5.23亿

-

营业收入同比增长率 250.97%

-

净利润同比增长 36.35%

资产负债表

-

资产总计 219.92亿

-

负债合计 189.48亿

-

股东权益合计 30.45亿

现金流量表

-

经营活动产生的现金流量净额 -2.36亿

-

投资活动产生的现金流量净额 1.46亿

-

筹资活动产生的现金流量净额 -5.9亿

股东结构

美好置业股本结构

-

总股本 24.67亿股

-

流通股份 24.39亿股

-

股东人数 157100户较上期变化-2100户

-

人均持股 1.57万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 美好未来企业管理集团有限公司 | 16.17% | 未变 |

| 刘琼兰 | 1.3% | 未变 |

| 中国工商银行股份有限公司-南方中证全指房地产交易型开放式指数证券投资基金 | 1.05% | 新进 |

| 彭凯 | 0.98% | 未变 |

| 邓惠诚 | 0.72% | 新进 |

| 刘道明 | 0.68% | 未变 |

| 王萍 | 0.47% | 未变 |

| 周吉长 | 0.45% | 新进 |

| 刘柳 | 0.4% | 新进 |

| 刘南希 | 0.38% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 美好未来企业管理集团有限公司 | 16.17% | 未变 |

| 刘琼兰 | 1.3% | 未变 |

| 中国工商银行股份有限公司-南方中证全指房地产交易型开放式指数证券投资基金 | 1.05% | 新进 |

| 彭凯 | 0.98% | 未变 |

| 邓惠诚 | 0.72% | 新进 |

| 王萍 | 0.47% | 未变 |

| 周吉长 | 0.45% | 新进 |

| 南方基金-农业银行-南方中证金融资产管理计划 | 0.34% | 新进 |

| 大成基金-农业银行-大成中证金融资产管理计划 | 0.34% | 新进 |

| 广发基金-农业银行-广发中证金融资产管理计划 | 0.34% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 01:36:17

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!