*ST宜康上市公司信息

股票代码

000150.SZ

宜华健康医疗股份有限公司,前身为宜华地产股份有限公司。2014年,宜华地产抓住机遇,全面转型健康产业,在医疗大健康领域全面发力,构建"宜华医疗健康产业生态圈"。2015年2月,宜华地产股份有限公司正式更名为"宜华健康医疗股份有限公司"。宜华健康通过投资并购了众安康后勤集团公司、达孜赛勒康医疗投资管理公司、亲和源集团有限公司等三家子公司;并投资参股了网络医院平台深圳友德医科技公司,目前已成功构建了医疗养老后勤服务、医疗机构专业服务和养老社区专业服务的"三位一体"服务体系,同时延伸到医疗专业工程、慢病及健康管理、护理康复、互联网医疗等领域,逐步打造体系完整,协同高效的医疗健康产业生态圈。

公司相关概念

*ST宜康介绍

扫码开户交易

*ST宜康主营收入构成

*ST宜康行业对比

*ST宜康相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST宜康公司信息

*ST宜康公司新闻

-

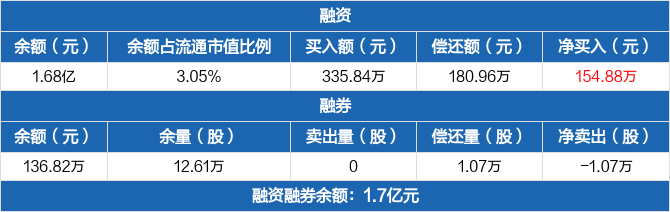

光电股份:连续3日融资净买入累计414.82万元(10-08)

光电股份:连续3日融资净买入累计414.82万元(10-08)

×2021-10-09 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年10月8日融资净买入154.88万元;融资余额1.68亿元,较前一日增加0.93%

融资方面,当日融资买入335.84万元,融资偿还180.96万元,融资净买入154.88万元,连续3日净买入累计414.82万元。融券方面,融券卖出0股,融券偿还1.07万股,融券余量12.61万股,融券余额136.82万元。融资融券余额合计1.7亿元。

光电股份融资融券交易明细(10-08)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

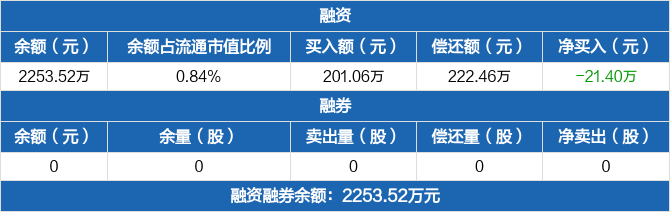

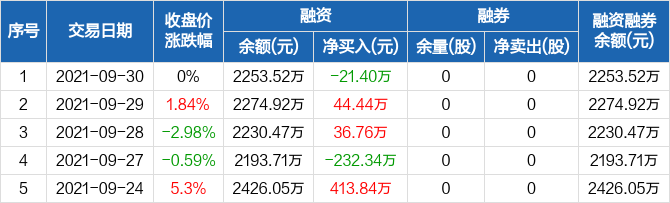

宜华健康:融资净偿还21.4万元,融资余额2253.52万元(09-30)

宜华健康:融资净偿还21.4万元,融资余额2253.52万元(09-30)

×2021-10-08 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月30日融资净偿还21.4万元;融资余额2253.52万元,较前一日下降0.94%

融资方面,当日融资买入201.06万元,融资偿还222.46万元,融资净偿还21.4万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2253.52万元。

宜华健康融资融券交易明细(09-30)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光电股份:融资净买入41.69万元,融资余额1.67亿元(09-30)

光电股份:融资净买入41.69万元,融资余额1.67亿元(09-30)

×2021-10-01 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月30日融资净买入41.69万元;融资余额1.67亿元,较前一日增加0.25%

融资方面,当日融资买入405.18万元,融资偿还363.49万元,融资净买入41.69万元。融券方面,融券卖出4400股,融券偿还0股,融券余量13.68万股,融券余额146.79万元。融资融券余额合计1.68亿元。

光电股份融资融券交易明细(09-30)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

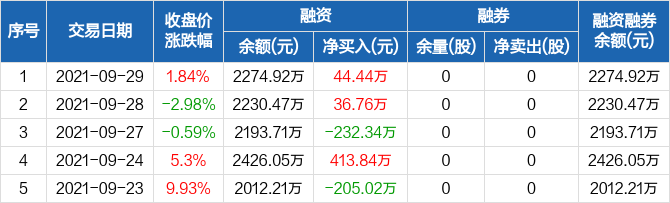

宜华健康:融资净买入44.44万元,融资余额2274.92万元(09-29)

宜华健康:融资净买入44.44万元,融资余额2274.92万元(09-29)

×2021-09-30 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月29日融资净买入44.44万元;融资余额2274.92万元,较前一日增加1.99%

融资方面,当日融资买入272.23万元,融资偿还227.79万元,融资净买入44.44万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2274.92万元。

宜华健康融资融券交易明细(09-29)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光电股份:融资净买入218.25万元,融资余额1.66亿元(09-29)

光电股份:融资净买入218.25万元,融资余额1.66亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月29日融资净买入218.25万元;融资余额1.66亿元,较前一日增加1.33%

融资方面,当日融资买入642.23万元,融资偿还423.98万元,融资净买入218.25万元。融券方面,融券卖出400股,融券偿还1800股,融券余量13.24万股,融券余额138.89万元。融资融券余额合计1.68亿元。

光电股份融资融券交易明细(09-29)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

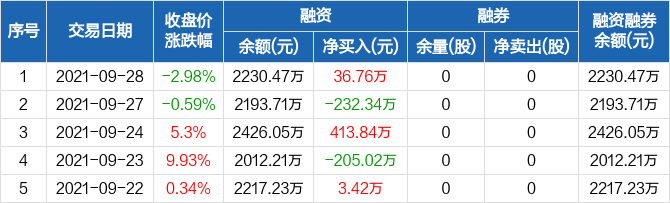

宜华健康:融资净买入36.76万元,融资余额2230.47万元(09-28)

宜华健康:融资净买入36.76万元,融资余额2230.47万元(09-28)

×2021-09-29 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月28日融资净买入36.76万元;融资余额2230.47万元,较前一日增加1.68%

融资方面,当日融资买入213.24万元,融资偿还176.48万元,融资净买入36.76万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2230.47万元。

宜华健康融资融券交易明细(09-28)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光电股份:连续4日融资净偿还累计1535.93万元(09-28)

光电股份:连续4日融资净偿还累计1535.93万元(09-28)

×2021-09-29 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月28日融资净偿还272.09万元;融资余额1.64亿元,较前一日下降1.63%

融资方面,当日融资买入365.22万元,融资偿还637.31万元,融资净偿还272.09万元,连续4日净偿还累计1535.93万元。融券方面,融券卖出6800股,融券偿还0股,融券余量13.38万股,融券余额146.11万元。融资融券余额合计1.66亿元。

光电股份融资融券交易明细(09-28)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

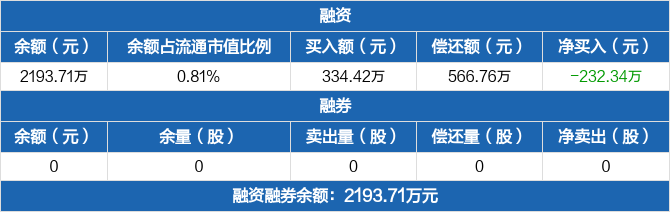

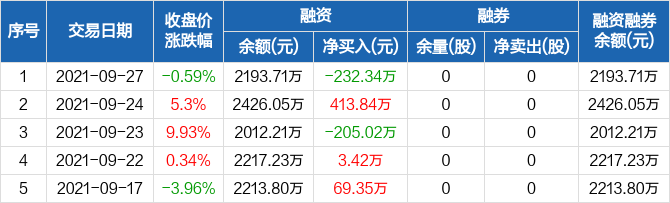

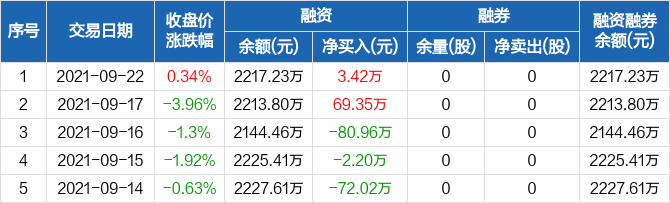

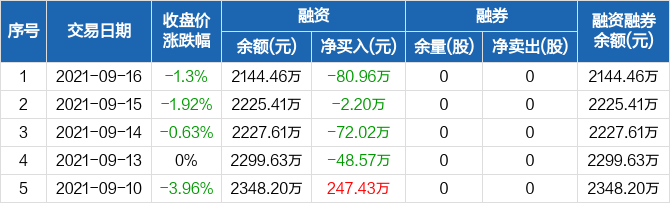

宜华健康:融资净偿还232.34万元,融资余额2193.71万元(09-27)

宜华健康:融资净偿还232.34万元,融资余额2193.71万元(09-27)

×2021-09-28 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月27日融资净偿还232.34万元;融资余额2193.71万元,较前一日下降9.58%

融资方面,当日融资买入334.42万元,融资偿还566.76万元,融资净偿还232.34万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2193.71万元。

宜华健康融资融券交易明细(09-27)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

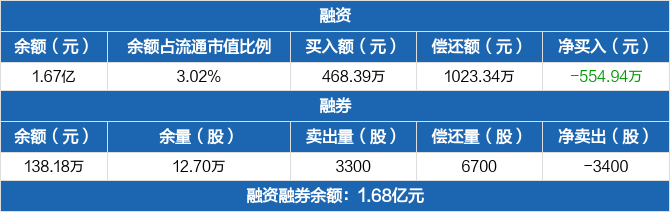

光电股份:连续3日融资净偿还累计1263.84万元(09-27)

光电股份:连续3日融资净偿还累计1263.84万元(09-27)

×2021-09-28 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月27日融资净偿还554.94万元;融资余额1.67亿元,较前一日下降3.22%

融资方面,当日融资买入468.39万元,融资偿还1023.34万元,融资净偿还554.94万元,连续3日净偿还累计1263.84万元。融券方面,融券卖出3300股,融券偿还6700股,融券余量12.7万股,融券余额138.18万元。融资融券余额合计1.68亿元。

光电股份融资融券交易明细(09-27)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

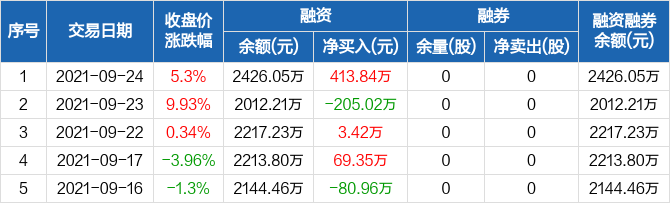

宜华健康:融资余额环比增加20.57%,增幅两市第13(09-24)

宜华健康:融资余额环比增加20.57%,增幅两市第13(09-24)

×2021-09-27 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月24日融资净买入413.84万元;融资余额2426.05万元,较前一日增加20.57%,增幅两市第13。

融资方面,当日融资买入711.97万元,融资偿还298.13万元,融资净买入413.84万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2426.05万元。

宜华健康融资融券交易明细(09-24)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

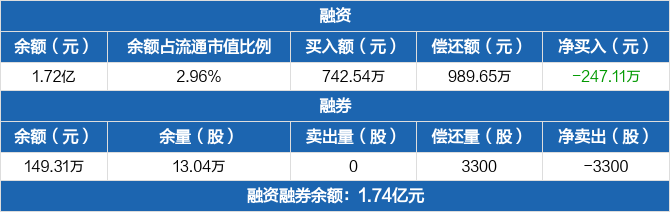

光电股份:融资净偿还247.11万元,融资余额1.72亿元(09-24)

光电股份:融资净偿还247.11万元,融资余额1.72亿元(09-24)

×2021-09-25 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月24日融资净偿还247.11万元;融资余额1.72亿元,较前一日下降1.41%

融资方面,当日融资买入742.54万元,融资偿还989.65万元,融资净偿还247.11万元。融券方面,融券卖出0股,融券偿还3300股,融券余量13.04万股,融券余额149.31万元。融资融券余额合计1.74亿元。

光电股份融资融券交易明细(09-24)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

宜华健康:融资净偿还205.02万元,融资余额2012.21万元(09-23)

宜华健康:融资净偿还205.02万元,融资余额2012.21万元(09-23)

×2021-09-24 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月23日融资净偿还205.02万元;融资余额2012.21万元,较前一日下降9.25%

融资方面,当日融资买入200.95万元,融资偿还405.97万元,融资净偿还205.02万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2012.21万元。

宜华健康融资融券交易明细(09-23)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

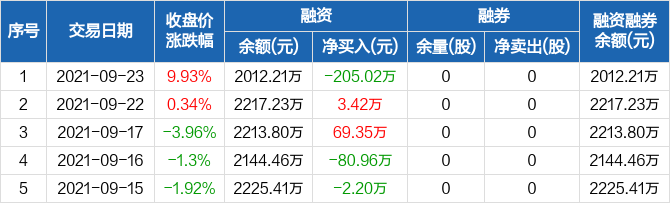

光电股份:融资净偿还461.79万元,融资余额1.75亿元(09-23)

光电股份:融资净偿还461.79万元,融资余额1.75亿元(09-23)

×2021-09-24 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月23日融资净偿还461.79万元;融资余额1.75亿元,较前一日下降2.57%

融资方面,当日融资买入590.6万元,融资偿还1052.39万元,融资净偿还461.79万元。融券方面,融券卖出0股,融券偿还0股,融券余量13.37万股,融券余额153.62万元。融资融券余额合计1.76亿元。

光电股份融资融券交易明细(09-23)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

宜华健康:融资净买入3.42万元,融资余额2217.23万元(09-22)

宜华健康:融资净买入3.42万元,融资余额2217.23万元(09-22)

×2021-09-23 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月22日融资净买入3.42万元;融资余额2217.23万元,较前一日增加0.15%

融资方面,当日融资买入113.54万元,融资偿还110.12万元,融资净买入3.42万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2217.23万元。

宜华健康融资融券交易明细(09-22)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光电股份:融资净买入244.55万元,融资余额1.8亿元(09-22)

光电股份:融资净买入244.55万元,融资余额1.8亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月22日融资净买入244.55万元;融资余额1.8亿元,较前一日增加1.38%

融资方面,当日融资买入550.21万元,融资偿还305.67万元,融资净买入244.55万元。融券方面,融券卖出200股,融券偿还0股,融券余量13.37万股,融券余额152.15万元。融资融券余额合计1.81亿元。

光电股份融资融券交易明细(09-22)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

宜华健康:融资净买入69.35万元,融资余额2213.8万元(09-17)

宜华健康:融资净买入69.35万元,融资余额2213.8万元(09-17)

×2021-09-22 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月17日融资净买入69.35万元;融资余额2213.8万元,较前一日增加3.23%

融资方面,当日融资买入266.04万元,融资偿还196.7万元,融资净买入69.35万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2213.8万元。

宜华健康融资融券交易明细(09-17)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

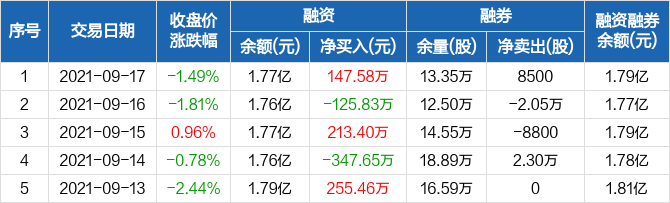

光电股份:融资净买入147.58万元,融资余额1.77亿元(09-17)

光电股份:融资净买入147.58万元,融资余额1.77亿元(09-17)

×2021-09-18 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月17日融资净买入147.58万元;融资余额1.77亿元,较前一日增加0.84%

融资方面,当日融资买入867.87万元,融资偿还720.29万元,融资净买入147.58万元。融券方面,融券卖出8500股,融券偿还0股,融券余量13.35万股,融券余额150.05万元。融资融券余额合计1.79亿元。

光电股份融资融券交易明细(09-17)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

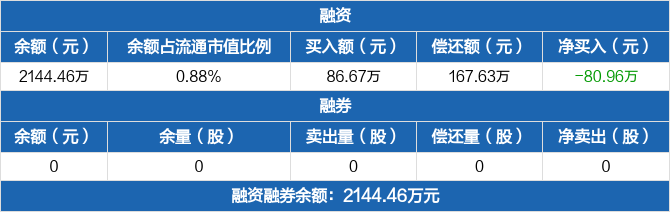

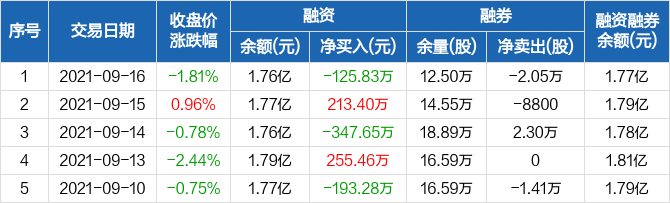

宜华健康:连续4日融资净偿还累计203.75万元(09-16)

宜华健康:连续4日融资净偿还累计203.75万元(09-16)

×2021-09-17 来源:东方财富Choice数据

宜华健康融资融券信息显示,2021年9月16日融资净偿还80.96万元;融资余额2144.46万元,较前一日下降3.64%

融资方面,当日融资买入86.67万元,融资偿还167.63万元,融资净偿还80.96万元,连续4日净偿还累计203.75万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2144.46万元。

宜华健康融资融券交易明细(09-16)

宜华健康历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

光电股份:融资净偿还125.83万元,融资余额1.76亿元(09-16)

光电股份:融资净偿还125.83万元,融资余额1.76亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

光电股份融资融券信息显示,2021年9月16日融资净偿还125.83万元;融资余额1.76亿元,较前一日下降0.71%

融资方面,当日融资买入555.84万元,融资偿还681.67万元,融资净偿还125.83万元。融券方面,融券卖出700股,融券偿还2.12万股,融券余量12.5万股,融券余额142.63万元。融资融券余额合计1.77亿元。

光电股份融资融券交易明细(09-16)

光电股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST宜康财务信息

*ST宜康主要指标

-

每股收益 -0.23元

-

每股净资产 -0.7元

-

每股资本公积金 0.37元

-

每股未分配利润 -2.22元

-

每股经营现金流 0.05元

-

净资产收益率ROE -39.15%

-

总资产报酬率ROA -1.19%

利润表

-

营业总收入 4.89亿

-

营业利润 -1.82亿

-

净利润 -2亿

-

营业收入同比增长率 -29.28%

-

净利润同比增长 -19.82%

资产负债表

-

资产总计 42.05亿

-

负债合计 47.39亿

-

股东权益合计 -5.35亿

现金流量表

-

经营活动产生的现金流量净额 4212.65万

-

投资活动产生的现金流量净额 24.56万

-

筹资活动产生的现金流量净额 -3576.72万

股东结构

*ST宜康股本结构

-

总股本 8.78亿股

-

流通股份 8.06亿股

-

股东人数 57539户较上期变化-17404户

-

人均持股 1.53万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 宜华企业(集团)有限公司 | 31.51% | 减持 |

| 深圳市前海新富阳实业有限公司 | 8.17% | 未变 |

| 林正刚 | 8.14% | 未变 |

| 李岳雄 | 1.3% | 未变 |

| 代妙琼 | 1.2% | 未变 |

| 汕头市汇泉物业管理有限公司 | 1.14% | 未变 |

| 陈泓 | 0.46% | 未变 |

| 周英本 | 0.34% | 增持 |

| 李清秀 | 0.3% | 新进 |

| 吕良清 | 0.28% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 宜华企业(集团)有限公司 | 31.51% | 减持 |

| 林正刚 | 8.14% | 减持 |

| 李岳雄 | 1.3% | 未变 |

| 代妙琼 | 1.2% | 未变 |

| 汕头市汇泉物业管理有限公司 | 1.14% | 未变 |

| 陈泓 | 0.46% | 未变 |

| 周英本 | 0.34% | 增持 |

| 李清秀 | 0.3% | 增持 |

| 吕良清 | 0.28% | 新进 |

| 冯群昌 | 0.26% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 07:59:01

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!