*ST运盛上市公司信息

股票代码

600767.SH

运盛(成都)医疗科技股份有限公司成立于1993年,1996年在上海证券交易所上市。运盛医疗实行多地发展模式,形成“各有侧重、多点互动、一体推进”的格局,以上海为基点,放眼全国,积极响应国家战略,深度布局医疗健康行业各板块。公司目前业务已覆盖医疗信息化、医疗设备、医院管理、远程医疗、互联网健康管理、医疗服务等领域,在区域卫生信息化、心电信息化、可穿戴设备及心脏数据运营服务方面已达行业领先水平。

公司相关概念

*ST运盛介绍

扫码开户交易

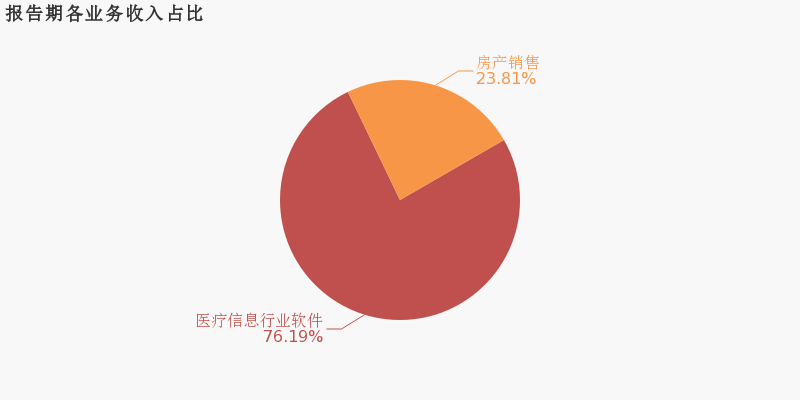

*ST运盛主营收入构成

*ST运盛行业对比

*ST运盛相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST运盛公司信息

*ST运盛公司新闻

-

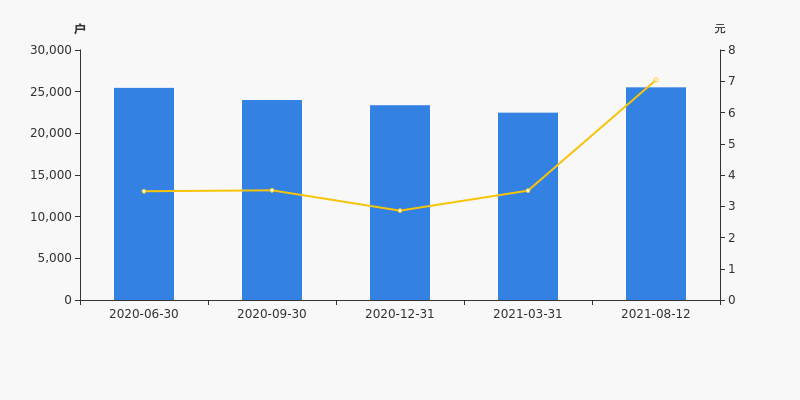

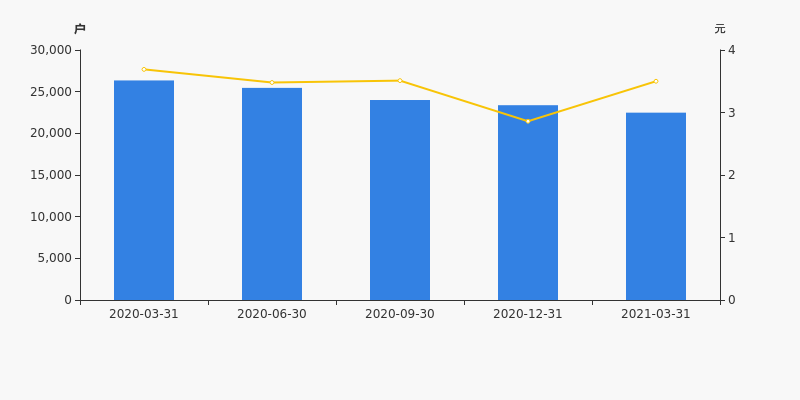

运盛医疗股东户数下降1.54%,户均持股9.28万元

运盛医疗股东户数下降1.54%,户均持股9.28万元

×2021-09-16 来源:东方财富Choice数据

运盛医疗2021年9月16日在上证E互动上发布消息称,截至2021年9月10日公司股东户数为2.51万户,较上期(2021年8月12日)减少393户,减幅为1.54%。

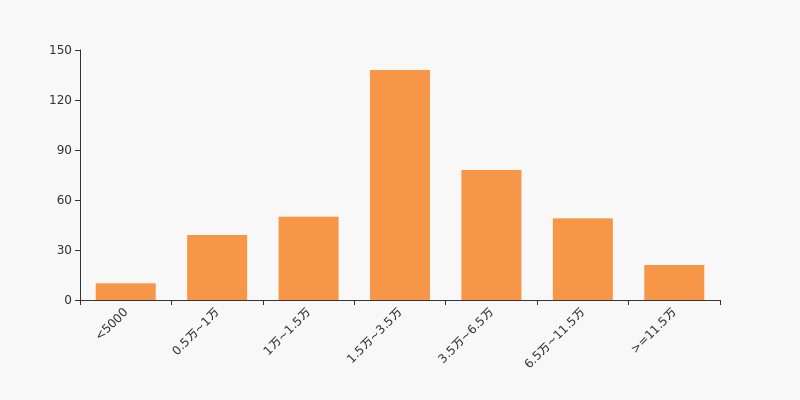

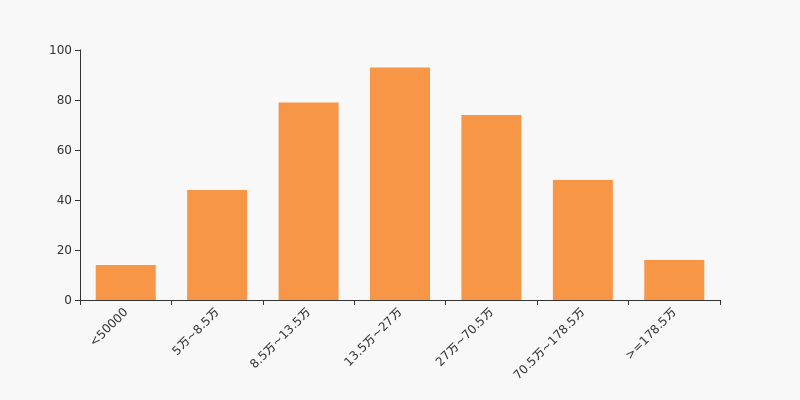

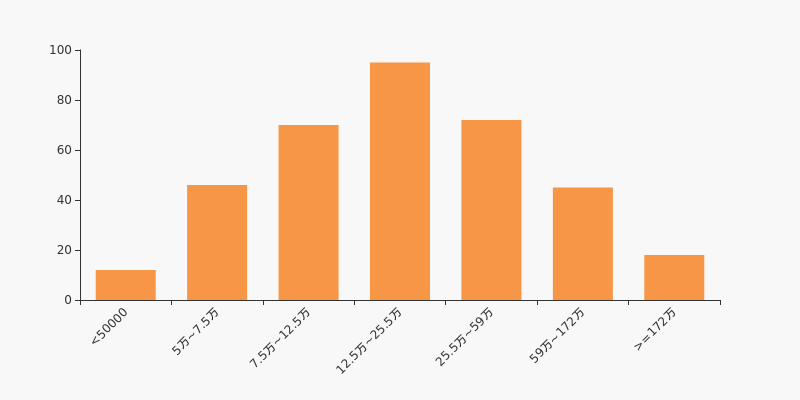

运盛医疗股东户数低于行业平均水平。根据Choice数据,截至2021年9月10日医药生物行业上市公司平均股东户数为4.11万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为35.84%,运盛医疗也处在该区间范围内。

医药生物行业股东户数分布

股东户数与股价

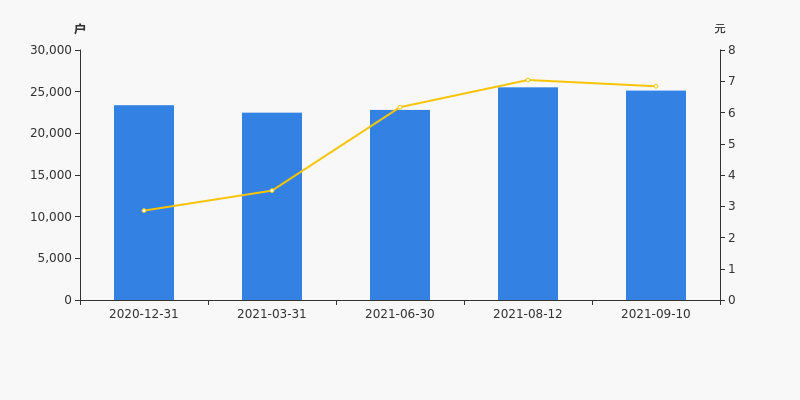

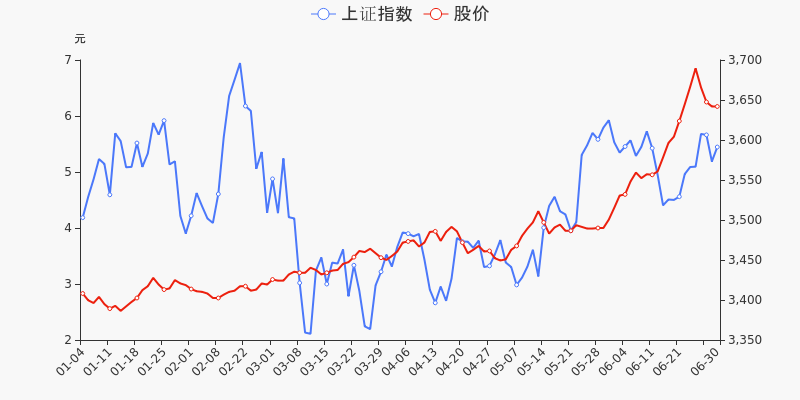

2020年12月31日至今,公司股东户数有所增长,区间涨幅为7.50%。2020年12月31日至2021年9月10日区间股价上涨139.16%。

股东户数及股价

股东户数与股本

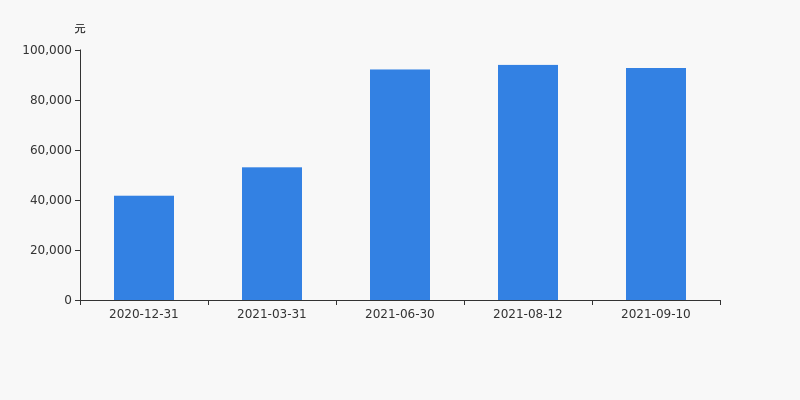

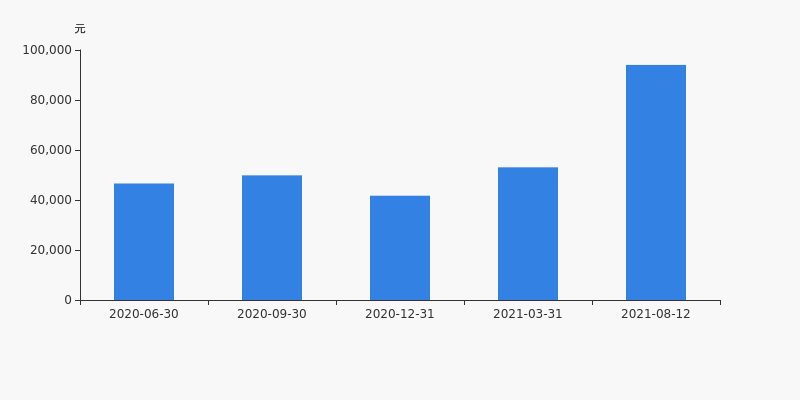

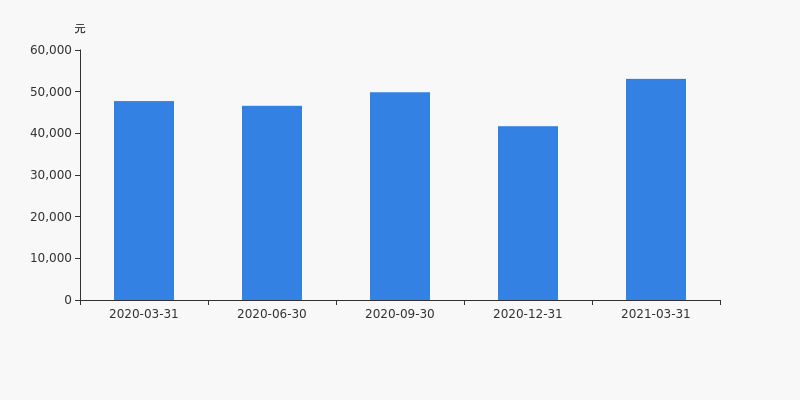

截至2021年9月10日,公司最新流通股本为3.41亿股。户均持有流通股数量由上期的1.34万股上升至1.36万股,户均流通市值9.28万元。

户均持股金额

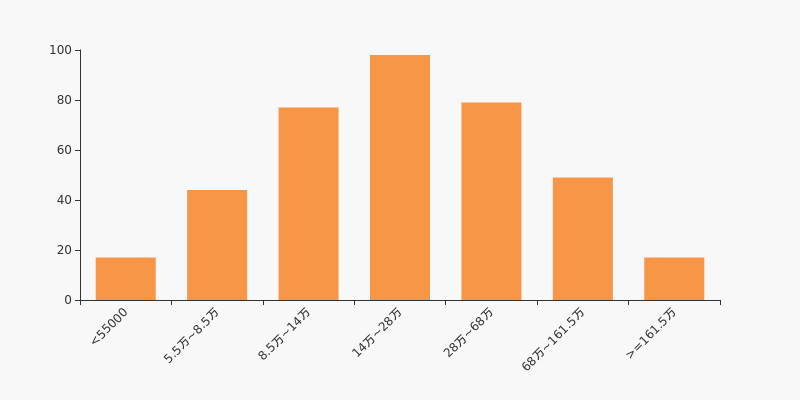

运盛医疗户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月10日,医药生物行业A股上市公司平均户均持有流通股市值为40.32万元。其中,25.45%的公司户均持有流通股市值在14万~28万区间内。

医药生物行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】运盛医疗:2021上半年归母净利润158万元,同比扭亏为盈

【图解中报】运盛医疗:2021上半年归母净利润158万元,同比扭亏为盈

×2021-08-27 来源:东方财富Choice数据

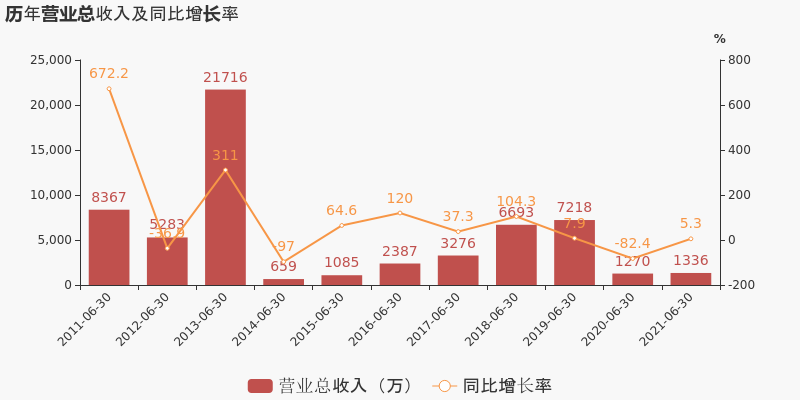

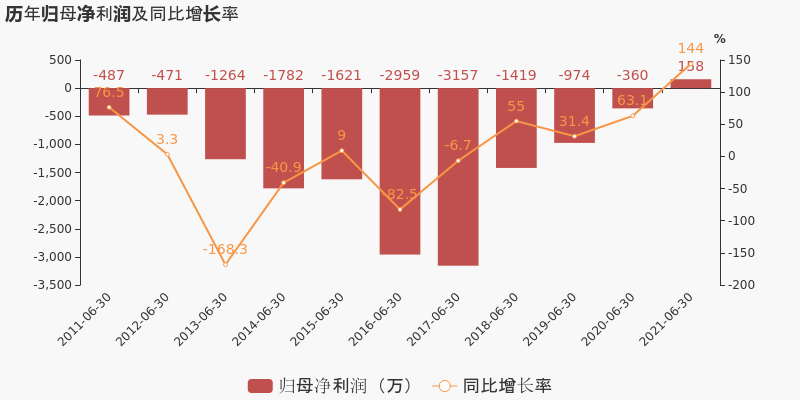

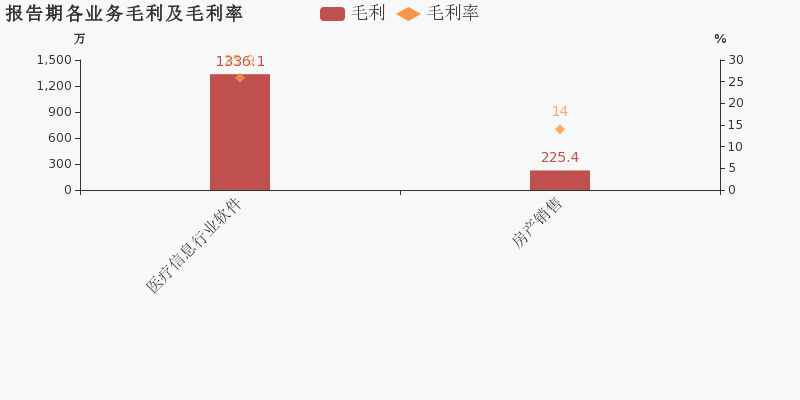

运盛医疗于2021年8月28日披露中报,公司2021上半年实现营业总收入1336.5万,同比增长5.3%;实现归母净利润158.4万,上年同期为-359.9万元,同比扭亏为盈;每股收益为0.01元。

期间费用率下降23.5%,费用管控效果显著,经营性现金流近两期均为负

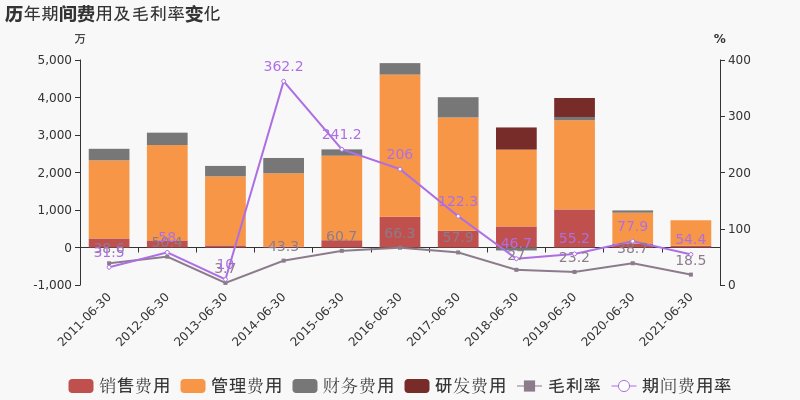

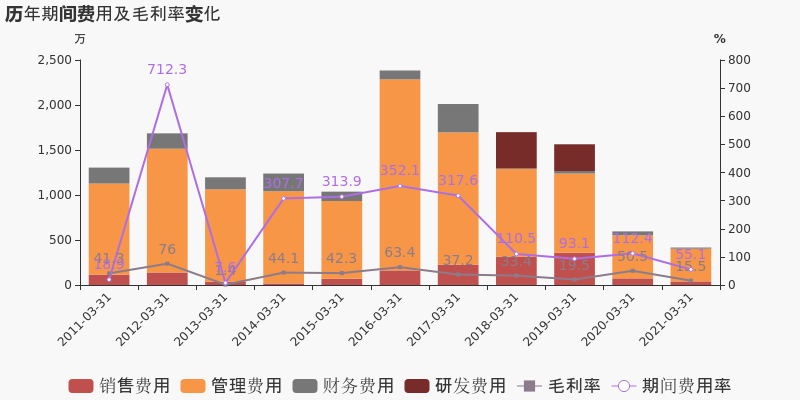

公司2021半年度营业成本1089.9万,同比增长40%,高于营业收入5.3%的增速,导致毛利率下降20.3%。期间费用率为54.4%,较去年下降23.5%,费用管控效果显著。经营性现金流近两期均为负,本期为-458.3万,上期为-2486.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

运盛医疗股东户数增加13.52%,户均持股9.4万元

运盛医疗股东户数增加13.52%,户均持股9.4万元

×2021-08-25 来源:东方财富Choice数据

运盛医疗2021年8月25日在上证E互动上发布消息称,截至2021年8月12日公司股东户数为2.55万户,较上期(2021年3月31日)增加3039户,增幅达13.52%。

运盛医疗股东户数低于行业平均水平。根据Choice数据,截至2021年8月12日医药生物行业上市公司平均股东户数为4.1万户。其中,公司股东户数处于1万~2万区间占比最高,为25.54%。

医药生物行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数有所增长,区间涨幅为0.26%。2020年6月30日至2021年8月12日区间股价上涨102.30%。

股东户数及股价

股东户数与股本

截至2021年8月12日,公司最新流通股本为3.41亿股。户均持有流通股数量由上期的1.52万股下降至1.34万股,户均流通市值9.4万元。

户均持股金额

运盛医疗户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月12日,医药生物行业A股上市公司平均户均持有流通股市值为41.16万元。其中,25.00%的公司户均持有流通股市值在13.5万~27万区间内。

医药生物行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST运盛半年涨115.73%,跑赢大盘

年中盘点:ST运盛半年涨115.73%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST运盛报收于6.17元,较2020年末的2.86元上涨115.73%。1月14日,ST运盛盘中最低价报2.45元,股价触及上半年最低点,6月25日股价最高见7.10元,最高点相较于年初最大涨幅达到148.25%。上半年共计15次涨停收盘,4次跌停收盘。ST运盛当前最新总市值21.04亿元,在软件服务板块市值排名210/224,在两市A股市值排名4020/4445。

监管问询盘点

监管问询方面,ST运盛本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST运盛:2021年一季度归母净利润117万元,同比扭亏为盈

【图解季报】ST运盛:2021年一季度归母净利润117万元,同比扭亏为盈

×2021-04-27 来源:东方财富Choice数据

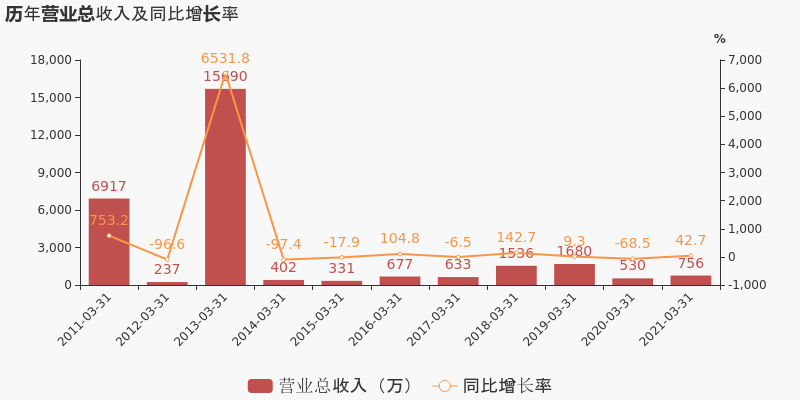

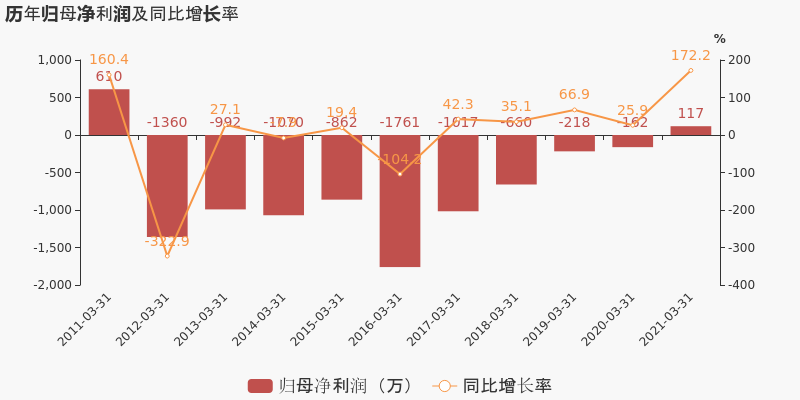

ST运盛于2021年4月27日披露一季报,公司2021年一季度实现营业总收入755.6万,同比增长42.7%;实现归母净利润117万,上年同期为-161.9万元,同比扭亏为盈。

期间费用率下降57.4%,费用管控效果显著,营业成本大幅上升143.6%

公司2021一季度营业成本638.7万,同比增长143.6%,高于营业收入42.7%的增速,导致毛利率下降35%。期间费用率为55.1%,较去年下降57.4%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST运盛股东户数下降3.82%,户均持股5.31万元

ST运盛股东户数下降3.82%,户均持股5.31万元

×2021-04-26 来源:东方财富Choice数据

ST运盛2021年4月27日在一季度报告中披露,截至2021年3月31日公司股东户数为2.25万户,较上期(2020年12月31日)减少893户,减幅为3.82%。

ST运盛股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日医药生物行业上市公司平均股东户数为4.02万户。其中,公司股东户数处于1万~2万区间占比最高,为25.35%。

医药生物行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数显著下降,区间跌幅为14.67%。2020年3月31日至2021年3月31日区间股价下降5.15%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新流通股本为3.41亿股。户均持有流通股数量由上期的1.46万股上升至1.52万股,户均流通市值5.31万元。

户均持股金额

ST运盛户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,医药生物行业A股上市公司平均户均持有流通股市值为41.35万元。其中,26.46%的公司户均持有流通股市值在12.5万~25.5万区间内。

医药生物行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

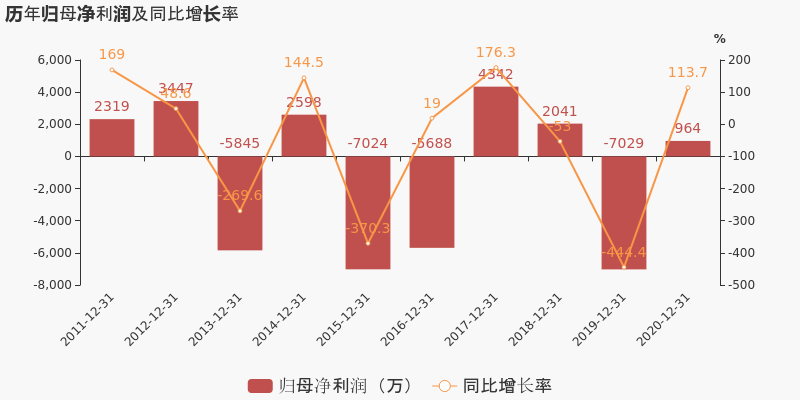

【图解年报】ST运盛:2020年归母净利润964万元,实现扭亏为盈

【图解年报】ST运盛:2020年归母净利润964万元,实现扭亏为盈

×2021-04-20 来源:东方财富Choice数据

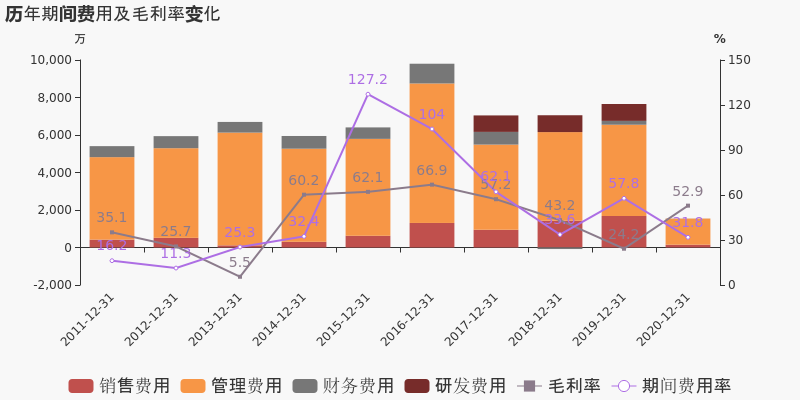

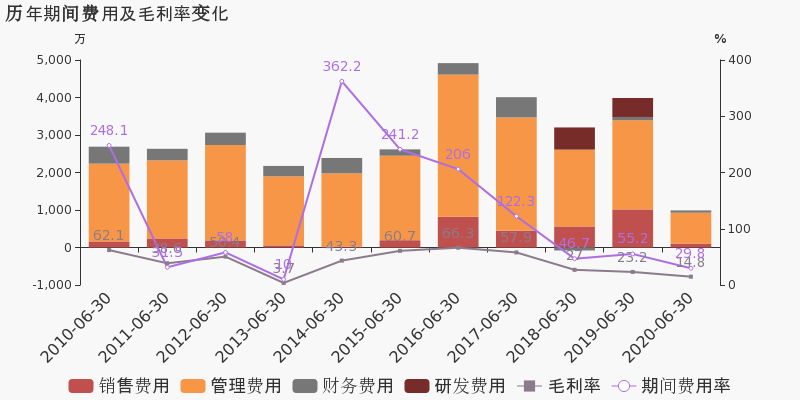

ST运盛于2021年4月20日披露年报,公司2020年实现营业总收入4867.4万,同比下降63.3%,降幅较去年同期扩大;实现归母净利润963.9万,上年同期为-7028.8万元,同比扭亏为赢;每股收益为0.03元。报告期内,公司毛利率为52.9%,同比提高28.8个百分点,净利率为21.9%,同比提高84.0个百分点。

期间费用率下降26%,费用管控效果显著,营业成本大幅下降,经营性现金流大幅上升187.4%

公司2020年营业成本2290.1万,同比下降77.2%,高于营业收入63.3%的下降速度,毛利率上升28.8%。期间费用率为31.8%,较去年下降26%,费用管控效果显著。经营性现金流由-4201.6万增加至3674.1万,同比上升187.4%。

本期“医疗信息行业”营收贡献较大

从业务结构来看,“医疗信息行业”是企业营业收入的主要来源。具体而言,“医疗信息行业”营业收入为4052.3万,营收占比为100%,毛利率为43.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

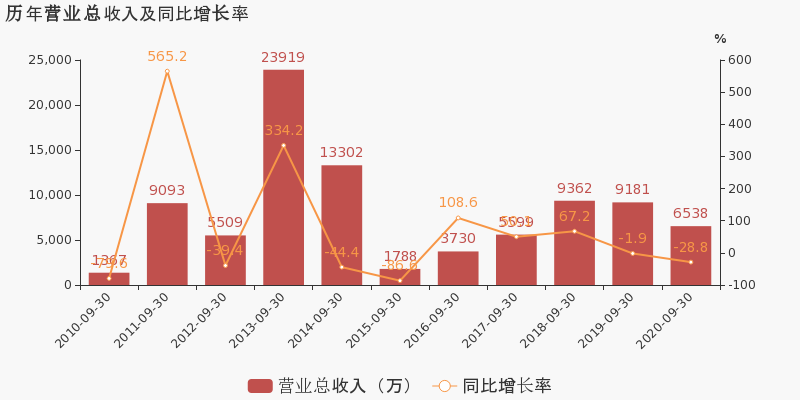

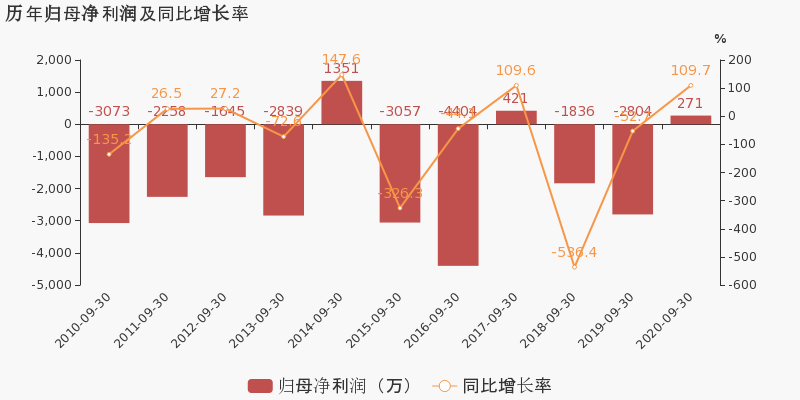

ST运盛:2020年前三季度归母净利润271万元,同比扭亏为盈

ST运盛:2020年前三季度归母净利润271万元,同比扭亏为盈

×2020-10-30 来源:东方财富Choice数据

ST运盛于2020年10月31日披露三季报,公司2020年前三季度实现营业总收入6537.5万,同比下降28.8%,降幅较去年同期扩大;实现归母净利润271.4万,上年同期为-2803.9万元,同比扭亏为赢;每股收益为0.01元。报告期内,公司毛利率为26.1%,同比提高18.6个百分点,净利率为3.7%,同比提高44.3个百分点。

期间费用率下降37.6%,费用管控效果显著,经营性现金流近两期均为负

公司2020三季度营业成本4828.5万,同比下降43.1%,高于营业收入28.8%的下降速度,毛利率上升18.6%。期间费用率为22.2%,较去年下降37.6%,费用管控效果显著。经营性现金流近两期均为负,本期为-1469.1万,上期为-4423.3万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

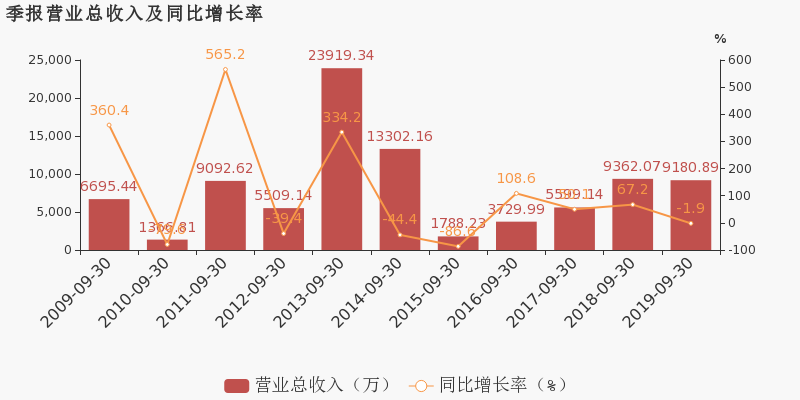

【图解季报】ST运盛2020年前三季度净利润271万元 同比增长109.68%

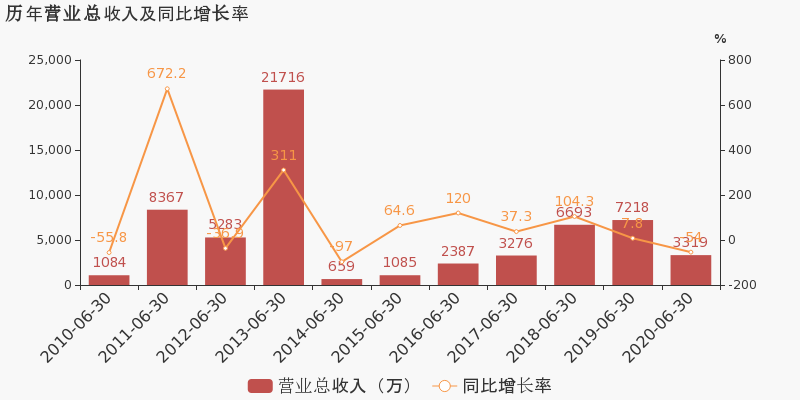

【图解季报】ST运盛2020年前三季度净利润271万元 同比增长109.68%

×2020-10-30 来源:东方财富Choice数据

ST运盛10月31日最新公布的2020年三季报显示,前三季度营业收入6538万元,同比下降28.79%;归属于上市公司股东的净利润271万元,同比增长109.68%。基本每股收益0.008元。

近年来,公司的业绩情况如下表所示:

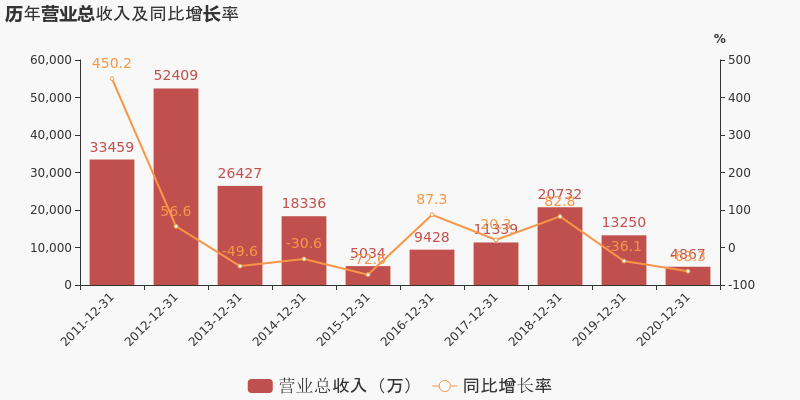

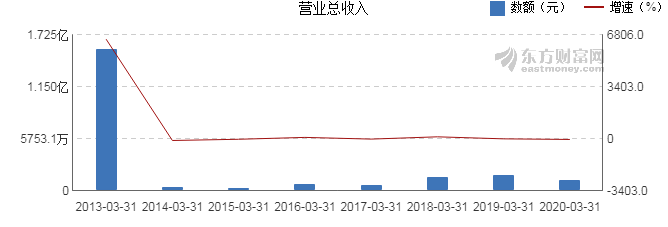

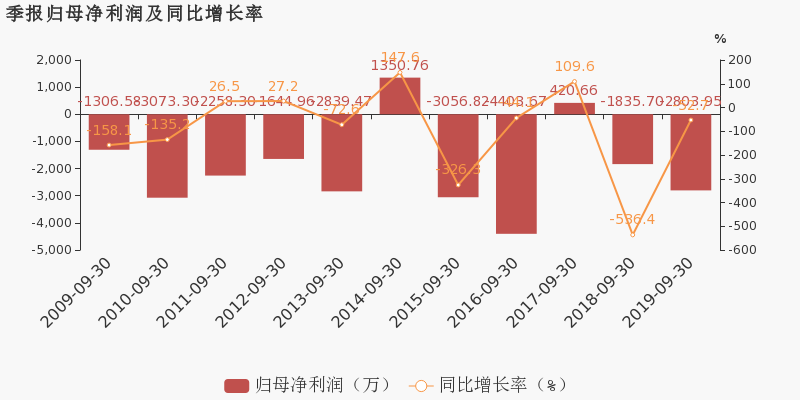

ST运盛历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 6538万 -28.79 271万 109.68 0.008 0.64 -0.04 - 1.26 2020-06-30 3319万 -54.02 -360万 63.05 -0.011 0.62 -0.07 - -1.69 2020-03-31 1166万 -30.6 -162万 25.88 -0.005 0.62 -0.06 - -0.72 2019-12-31 1.32亿 -36.09 -7029万 -444.41 -0.206 0.63 -0.12 - -28.04 2019-09-30 9181万 -1.94 -2804万 -52.74 -0.082 0.76 -0.13 - -10.3 近8年来,该公司同期营业收入及增速情况如下图:

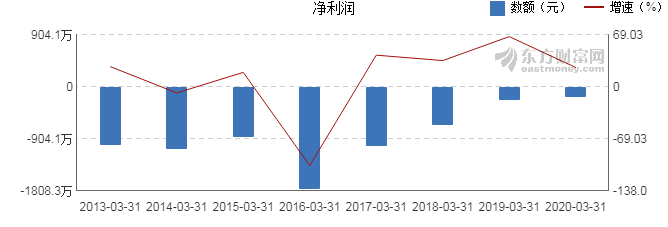

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月31日)

-

ST运盛:2020上半年归母净利润为-360万元,亏损同比大幅收窄

ST运盛:2020上半年归母净利润为-360万元,亏损同比大幅收窄

×2020-08-21 来源:东方财富Choice数据

ST运盛于2020年8月22日披露中报,公司2020上半年实现营业总收入3319万,同比下降54%;实现归母净利润-359.9万,上年同期为-973.9万元,亏损幅度收窄。报告期内,公司毛利率为14.8%,同比降低8.4个百分点,净利率为-15%,同比提高5.1个百分点。

期间费用率下降25.4%,费用管控效果显著

公司2020半年度营业成本2827.6万,同比下降49%,低于营业收入54%的下降速度,毛利率下降8.4%。期间费用率为29.8%,较去年下降25.4%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST运盛2020年一季度净利润-162万元 同比增长25.88%

【图解季报】ST运盛2020年一季度净利润-162万元 同比增长25.88%

×2020-04-30 来源:东方财富Choice数据

ST运盛4月30日最新公布的2020年一季报显示,其营业收入1166万元,同比下降30.6%;归属于上市公司股东的净利润-162万元,同比增长25.88%。基本每股收益-0.005元。

近年来,公司的业绩情况如下表所示:

ST运盛历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 1166万 -30.6 -162万 25.88 -0.005 0.62 -0.06 - -0.72 2019-12-31 1.32亿 -36.09 -7029万 -444.41 -0.206 0.63 -0.12 - -28.04 2019-09-30 9181万 -1.94 -2804万 -52.74 -0.082 0.76 -0.13 - -10.3 2019-06-30 7218万 7.85 -974万 31.39 -0.029 0.81 -0.09 - -3.46 2019-03-31 1680万 9.32 -218万 66.92 -0.006 0.83 -0.11 - -0.77 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月30日)

-

(11-8)ST运盛连续三日收于年线之上,前次最大涨幅30.58%

(11-8)ST运盛连续三日收于年线之上,前次最大涨幅30.58%

×2019-11-08 来源:东方财富Choice数据

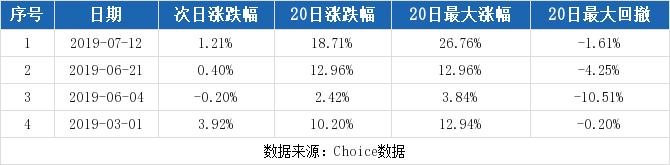

2019年11月8日,ST运盛A股开盘5.32元,全日小涨0.38%,股价收报5.31元。自2019年11月6日以来,ST运盛收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,ST运盛股价前一次连续三日收于年线之上为今年的7月12日,当日收盘价为4.97元(前复权)。此后ST运盛股价一直运行于支撑价位4.97元之上。截至昨日,ST运盛区间最高价发生在2019年8月20日,最大涨幅为30.58%。

历史回测

回溯近一年股价,ST运盛共计实现4次连续三日收于年线之上。历史数据显示,次日股价涨多跌少,共计实现上涨3次,最大涨幅为3.92%;遭遇下跌1次,跌幅为0.20%。

市场统计

统计2018年5月17日至2019年5月16日的全市场数据,东方财富Choice数据显示,共有3176只个股连续三日收与年线之上6580次,其中3289次第二日股价上涨,3137次股价下跌,154次股价无变动,全市场次日平均收益率为0.08%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.63%、-3.23%、-3.10%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

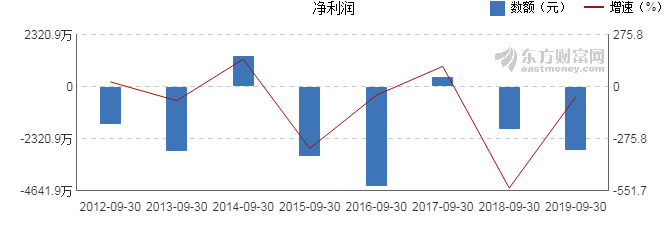

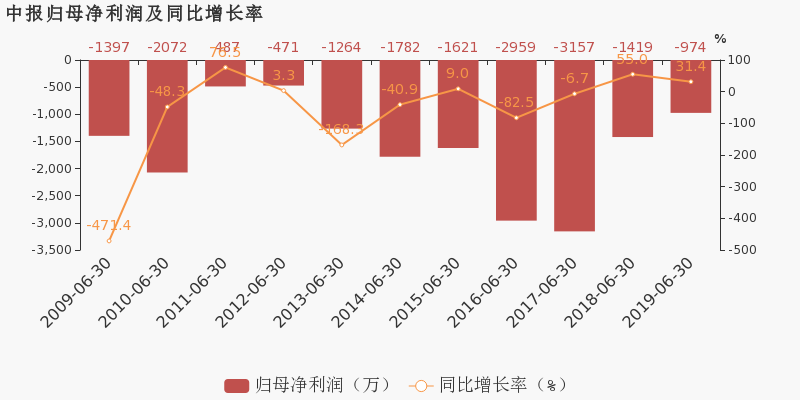

ST运盛 :2019前三季度归母净利润为-2804万,亏损同比扩大

ST运盛 :2019前三季度归母净利润为-2804万,亏损同比扩大

×2019-10-30 来源:东方财富Choice数据

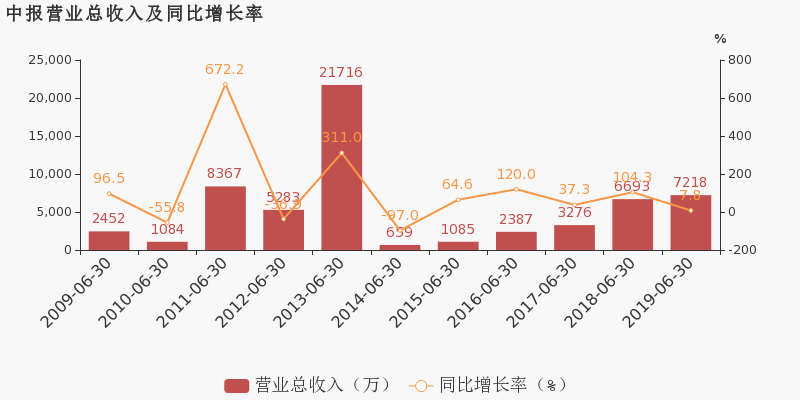

ST运盛于2019年10月31日披露三季报,公司2019年前三季度实现营业总收入9180.9万,同比下降1.9%;实现归母净利润-2803.9万,上年同期为-1835.7万元,亏损幅度扩大。报告期内,公司毛利率为7.5%,同比降低20.7个百分点,净利率为-40.6%,同比降低15.9个百分点。

期间费用率升高11.4%,对公司业绩形成拖累

公司2019三季度营业成本8492.6万,同比上升26.4%,营业收入同比下降1.9%,毛利率下降20.7%。期间费用率为59.8%,较上年升高11.4%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST运盛2019年前三季度净利润-2804万元 同比下降52.74%

【图解季报】ST运盛2019年前三季度净利润-2804万元 同比下降52.74%

×2019-10-30 来源:东方财富网

ST运盛10月31日最新公布的2019年三季报显示,前三季度营业收入9181万元,同比下降1.94%;归属于上市公司股东的净利润-2804万元,同比下降52.74%。基本每股收益-0.082元。

近年来,公司的业绩情况如下表所示:

ST运盛历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 9181万 -1.94 -2804万 -52.74 -0.082 0.76 -0.13 - -10.3 2019-06-30 7218万 7.85 -974万 31.39 -0.029 0.81 -0.09 - -3.46 2019-03-31 1680万 9.32 -218万 66.92 -0.006 0.83 -0.11 - -0.77 2018-12-31 2.07亿 82.84 2041万 -53 0.06 0.84 -0.12 - 7.38 2018-09-30 9362万 67.21 -1836万 -536.39 -0.054 0.73 -0.21 - -7.13 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月31日)

-

ST运盛:2019上半年归母净利润为-974万,亏损同比收窄

ST运盛:2019上半年归母净利润为-974万,亏损同比收窄

×2019-08-27 来源:东方财富Choice数据

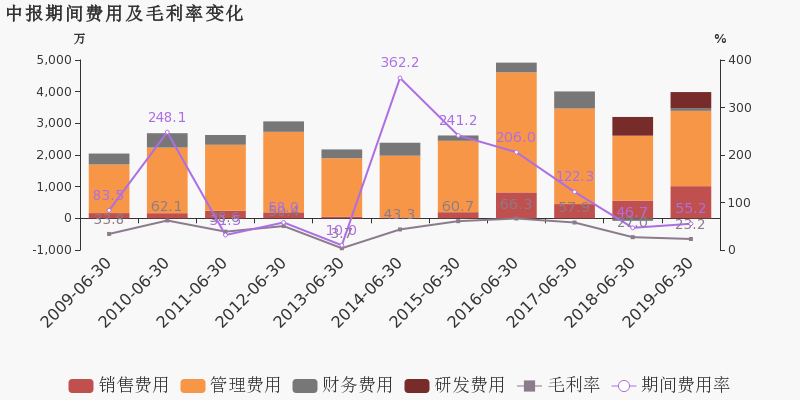

ST运盛于2019年8月28日披露中报,公司2019上半年实现营业总收入7218.1万,同比增长7.8%;实现归母净利润-973.9万,上年同期为-1419.4万元,亏损幅度收窄。报告期内,公司毛利率为23.2%,同比降低3.8个百分点,净利率为-20.1%,同比提高5.8个百分点。

期间费用率升高8.6%,对公司业绩形成拖累

公司2019半年度营业成本5546万,同比增长13.5%,高于营业收入7.8%的增速,导致毛利率下降3.8%。期间费用率为55.2%,较上年升高8.6%,对公司业绩形成拖累。

本期“医疗信息行业软件”营收贡献较大

从业务结构来看,“医疗信息行业软件”是企业营业收入的主要来源。具体而言,“医疗信息行业软件”营业收入为5152.9万,营收占比为76.2%,毛利率为25.9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

涨停揭秘:PPP模式板块走强 盛运环保今日涨停

涨停揭秘:PPP模式板块走强 盛运环保今日涨停

×2019-07-19 来源:东方财富Choice数据

盛运环保(300090)今日强势封涨停板,当日成交1.87亿元,换手率8.423%,该股近12个月涨停20次。

涨停原因揭秘:热门板块

该股属于PPP模式热门板块。该板块今日上涨1.11%,同板块中还有宝德股份、ST运盛涨停,共6只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停19次。次日有11次上涨,涨占比57.89%;8次下跌,跌占比42.11%。次日涨跌幅最大为10.32%,最小为-10.11%。

数据来源:东方财富Choice数据上市日期 2010-06-25 东财行业分类 公用事业 涨停日期 2018-07-26,2018-09-04,2018-09-20,

2018-11-12,2018-11-20,2019-02-19,

2019-03-06,2019-04-10,2019-04-24,

2019-06-10至2019-06-14,2019-06-19至2019-06-25,

2019-07-19涨停次数(不含当日) 19次 历史涨停后的次日上涨概率 57.89% 历史涨停后的次日最大涨幅 10.32% 历史涨停后的次日最小涨幅 -10.11%

-

涨停揭秘:上海板块走强 ST运盛今日涨停

涨停揭秘:上海板块走强 ST运盛今日涨停

×2019-07-19 来源:东方财富Choice数据

ST运盛(600767)今日强势封涨停板,当日成交2399万元,换手率1.288%,该股近12个月涨停7次。

涨停原因揭秘:热门板块

该股属于上海板块。该板块今日上涨0.9%,同板块中还有宏和科技等3只个股涨停,共9只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停6次。次日有5次上涨,涨占比83.33%;1次下跌,跌占比16.67%。次日涨跌幅最大为5.08%,最小为-3.40%。

数据来源:东方财富Choice数据上市日期 1996-11-15 东财行业分类 医药生物 涨停日期 2018-10-22,2019-04-12,2019-04-17,

2019-05-27,2019-05-28,2019-07-18,

2019-07-19涨停次数(不含当日) 6次 历史涨停后的次日上涨概率 83.33% 历史涨停后的次日最大涨幅 5.08% 历史涨停后的次日最小涨幅 -3.40%

-

涨停揭秘:上海板块相对活跃 ST运盛今日涨停

涨停揭秘:上海板块相对活跃 ST运盛今日涨停

×2019-07-18 来源:东方财富Choice数据

ST运盛(600767)今日强势封涨停板,当日成交2538万元,换手率1.416%,该股近12个月涨停6次。

涨停原因揭秘:热门板块

该股属于上海板块。该板块今日涨跌幅为-1.09%,同板块中还有移远通信涨停。

历史表现:

除本次外,该股近12个月共涨停5次。次日有4次上涨,涨占比80.00%;1次下跌,跌占比20.00%。次日涨跌幅最大为4.92%,最小为-3.40%。

数据来源:东方财富Choice数据上市日期 1996-11-15 东财行业分类 医药生物 涨停日期 2018-10-22,2019-04-12,2019-04-17,

2019-05-27,2019-05-28,2019-07-18涨停次数(不含当日) 5次 历史涨停后的次日上涨概率 80.00% 历史涨停后的次日最大涨幅 4.92% 历史涨停后的次日最小涨幅 -3.40%

-

涨停揭秘:移远通信连续第3天涨停

涨停揭秘:移远通信连续第3天涨停

×2019-07-18 来源:东方财富Choice数据

移远通信(603236)今日强势封涨停板,当日成交320万元,换手率0.188%,该股自上市以来连续3日涨停。

涨停原因揭秘:热门板块+新股

该股属于上海板块。该板块今日涨跌幅为-1.09%,同板块中还有ST运盛涨停。

该股属于新股。公司本次公开发行2230万股,发行价为43.93元,发行后总股本为8918万股。移远通信主营业务:从事物联网领域蜂窝通信模块及其解决方案的设计、研发与销售服务。公司是专业的物联网(IoT)技术的研发者和蜂窝通信模块的供应商。公司在物联网行业中拥有领先的GSM/GPRS、WCDMA/HSPA、LTE、NB-IoT模块等产品解决方案以及丰富的行业经验,提供物联网蜂窝通信模块解决方案的一站式服务。

历史表现(上市以来):

数据来源:东方财富Choice数据上市日期 2019-07-16 东财行业分类 信息技术 涨停日期 2019-07-16至2019-07-18 涨停次数(不含当日) 2次 历史涨停后的次日上涨概率 100.00% 历史涨停后的次日最大涨幅 10.01% 历史涨停后的次日最小涨幅 10.00%

*ST运盛财务信息

*ST运盛主要指标

-

每股收益 -0.01元

-

每股净资产 0.7元

-

每股资本公积金 0.12元

-

每股未分配利润 -0.35元

-

每股经营现金流 -0.07元

-

净资产收益率ROE -2.08%

-

总资产报酬率ROA -1.81%

利润表

-

营业总收入 1708.47万

-

营业利润 -618.3万

-

净利润 -573.16万

-

营业收入同比增长率 27.84%

-

净利润同比增长 -206.64%

资产负债表

-

资产总计 3.04亿

-

负债合计 6505.95万

-

股东权益合计 2.39亿

现金流量表

-

经营活动产生的现金流量净额 -2299.27万

-

投资活动产生的现金流量净额 -112.06万

-

筹资活动产生的现金流量净额 -12.11万

股东结构

*ST运盛股本结构

-

总股本 3.41亿股

-

流通股份 3.41亿股

-

股东人数 22231户较上期变化-2103户

-

人均持股 1.53万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 华耘合信(海南)投资合伙企业(有限合伙) | 24.33% | 未变 |

| 陈玉仙 | 1.63% | 增持 |

| 翁逸亮 | 1.31% | 未变 |

| 徐紫英 | 1.09% | 增持 |

| 冯伟 | 0.91% | 未变 |

| 钱毅 | 0.88% | 增持 |

| 沈国 | 0.87% | 新进 |

| 吴燕 | 0.75% | 增持 |

| 沈晗 | 0.62% | 增持 |

| 丁铌蔼 | 0.56% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 华耘合信(海南)投资合伙企业(有限合伙) | 24.33% | 未变 |

| 陈玉仙 | 1.63% | 增持 |

| 翁逸亮 | 1.31% | 未变 |

| 徐紫英 | 1.09% | 增持 |

| 冯伟 | 0.91% | 未变 |

| 钱毅 | 0.88% | 增持 |

| 沈国 | 0.87% | 新进 |

| 吴燕 | 0.75% | 增持 |

| 沈晗 | 0.62% | 增持 |

| 丁铌蔼 | 0.56% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 03:24:22

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!