*ST易尚上市公司信息

股票代码

002751.SZ

深圳市易尚展示股份有限公司成立于2004年,2015年在深圳证券交易所中小板上市,是一家以创意设计为先导,“文化+科技”为内核,国内3D扫描、AR/VR/全息、展览展示、低碳循环会展领域居领军地位的国家级高新技术企业。易尚展示秉承“诚信立人、厚德载物、勤勉成事、创意兴业”的企业理念,以“为客户创造价值”为使命,以完整的一体化产业链优势,成为华为、小米、联想、茅台、中国联通、三星、法拉利等世界知名品牌的长期合作伙伴。先后荣获“深圳市文化+科技型示范企业”、“深圳市工业设计中心”、“中国产学研合作创新示范企业”等荣誉。公司“文化+科技”融合创新发展的模式得到多位党和国家领导人的指导和肯定。易尚展示十多年来致力于产学研用的深度结合,公司设立了全息显示、光电测量、虚拟现实、三维成像四个院士工作站,“博士后科研工作站”及多个工程实验室,搭建了由知名教授、博士、硕士为主体的百人研发团队,牵头承担“三维数字彩色成像测量仪”国家重点研发计划重大专项,在3D/AR/VR及全息等领域拥有逾百项核心技术专利,技术荣获“深圳市技术发明奖一等奖”、“广东省科学技术奖二等奖”。公司不断探索三维数字化技术的落地应用及其对传统产业的赋能升级,在数字化新零售、数字化电商、数字化博物馆、3D创新教育等领域形成了全链条三维数字化解决方案,易尚展示更与中科院纳米研究所合作,打造集3D扫描、3D人脸识别和AI人工智能于一体的“3D+AI”芯片,推动3D及人工智能技术芯片化。易尚展示以强大的数字内容技术、设计实力、和高标准的生产施工管理体系,在品牌终端、三维数字智能与展览展示三大业务板块形成产业合拢,为博物馆、规划馆、文化主题馆、企事业展馆、会展临展及各类展示空间提供规划设计、空间创意、数字媒体、三维呈现、信息智能、施工安装与展会运营的全方位解决方案,并与世界环保会展材料的发明者和领军者——德国奥克坦姆强强合作,致力于环保型会展材料的研发应用,助力中国绿色会展的蓬勃发展。展望未来,易尚展示将继续坚持文化创新、科技创新,通过文化+资本、文化+科技、文化+创新、文化+互联网的综合效应,抓住新技术革命的重要机遇,聚焦前沿技术攻关和产业化应用,在现代科技的淬炼中孕育出走向未来、走向世界的强劲动能。

公司相关概念

*ST易尚介绍

扫码开户交易

*ST易尚主营收入构成

*ST易尚行业对比

*ST易尚相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST易尚公司信息

*ST易尚公司新闻

-

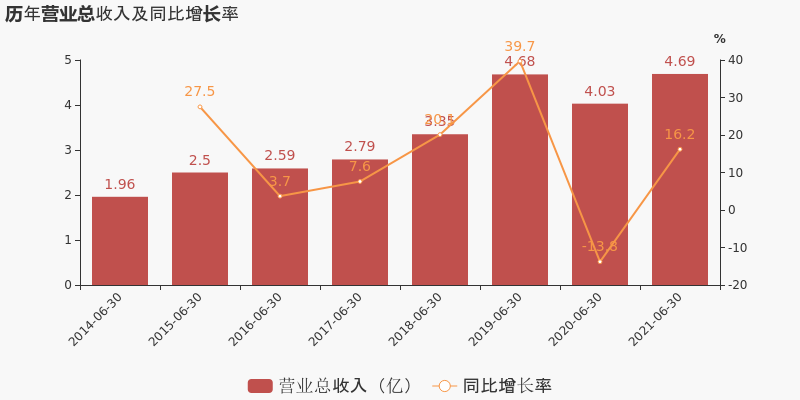

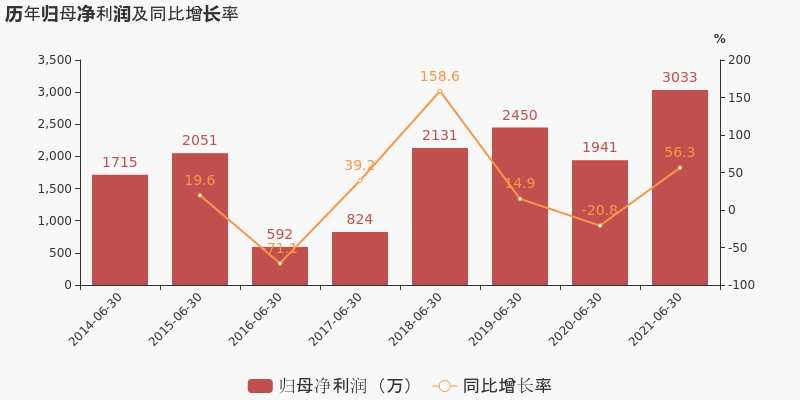

【图解中报】易尚展示:2021上半年归母净利润同比大增56.3%,费用管控见成效

【图解中报】易尚展示:2021上半年归母净利润同比大增56.3%,费用管控见成效

×2021-08-23 来源:东方财富Choice数据

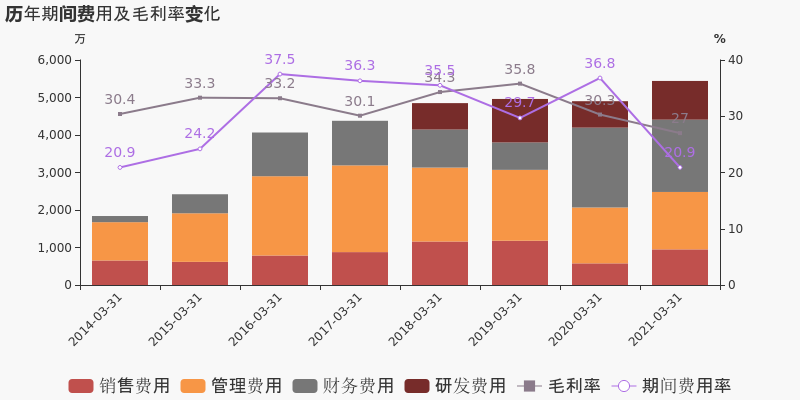

易尚展示于2021年8月24日披露中报,公司2021上半年实现营业总收入4.7亿,同比增长16.2%;实现归母净利润3032.9万,同比增长56.3%;每股收益为0.2元。

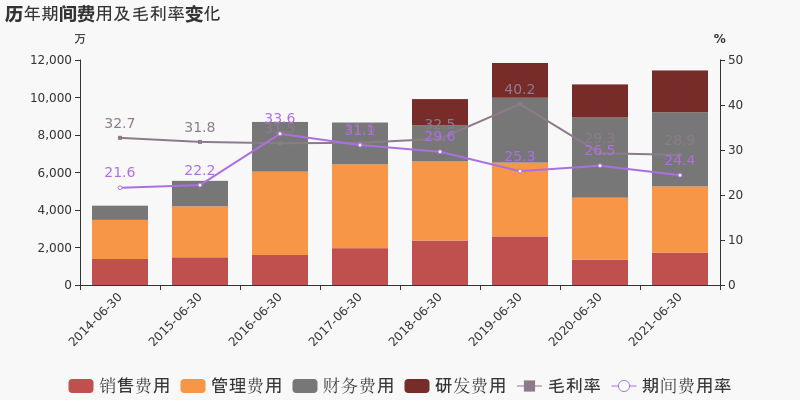

期间费用率下降2.1%,费用控制合理,经营性现金流大幅下降

公司2021半年度营业成本3.3亿,同比增长16.8%,高于营业收入16.2%的增速,导致毛利率下降0.4%。期间费用率为24.4%,较去年下降2.1%,费用控制合理。经营性现金流大幅下降89.8%至1415万。公司研发投入大幅增加,相比去年同期增长26.3%达到2230.7万。

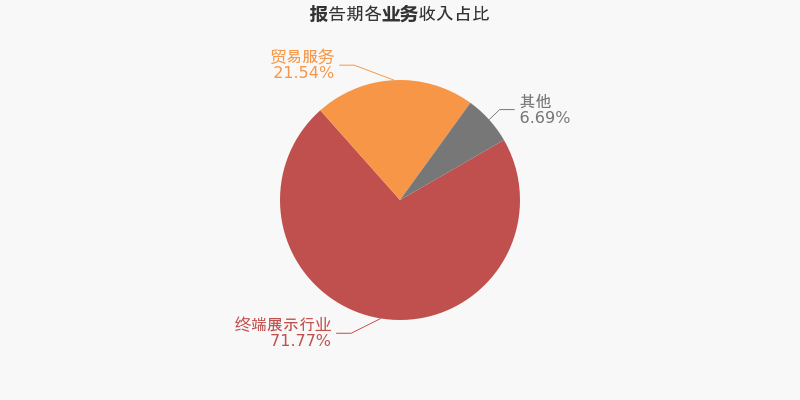

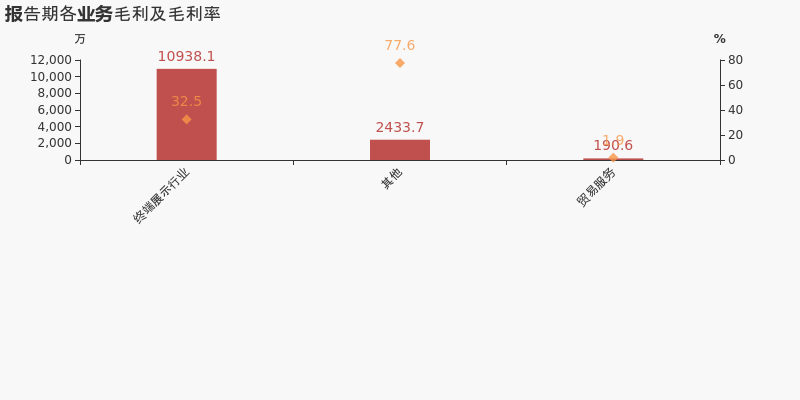

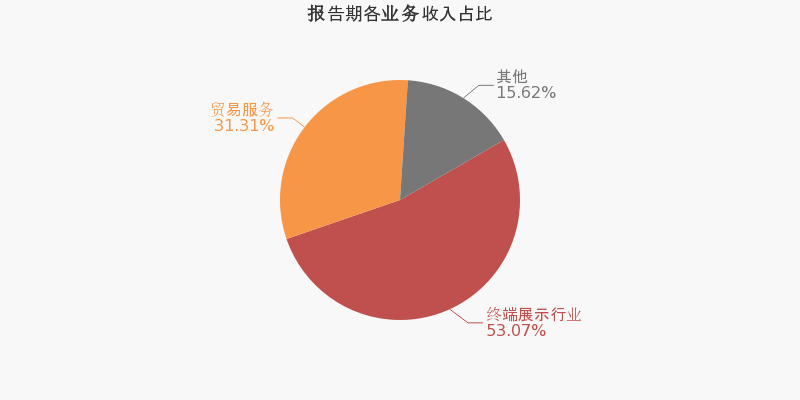

本期“终端展示行业”营收贡献较大

从业务结构来看,“终端展示行业”是企业营业收入的主要来源。具体而言,“终端展示行业”营业收入为3.4亿,营收占比为71.8%,毛利率为32.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示2020年度10派0.3元

易尚展示2020年度10派0.3元

×2021-07-21 来源:东方财富Choice数据

易尚展示7月22日公布2020年年度分红实施方案:以1.54亿股股本为基数,向全体股东每10股派发现金红利0.3元(含税,税后0.27元),合计派发现金红利总额为461.64万元。

本次权益分派股权登记日为2021年7月28日,除权除息日为2021年7月29日。

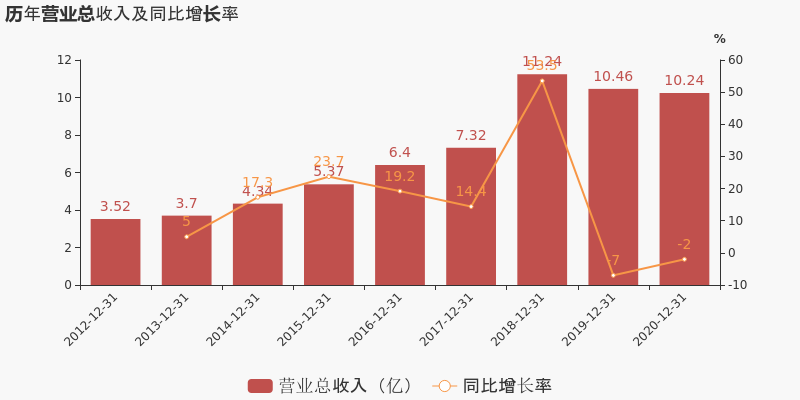

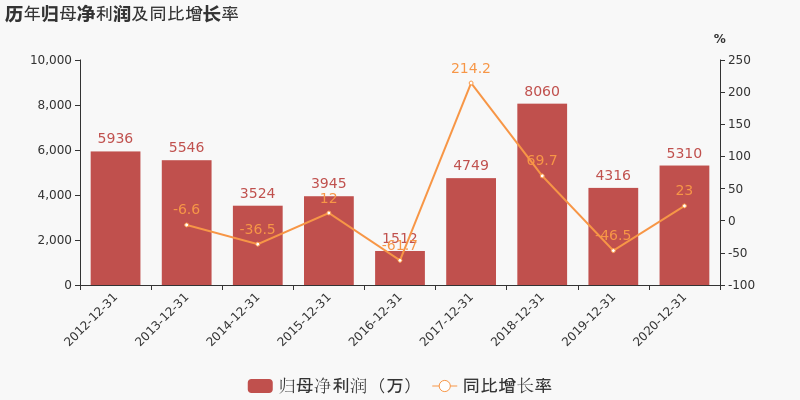

易尚展示2020年年报显示,截止2020年12月31日,公司的营业总收入10.24亿元,同比下降2.03%;归属母公司股东净利润5310.3万元,同比增长23.03%;基本每股收益为0.35元。

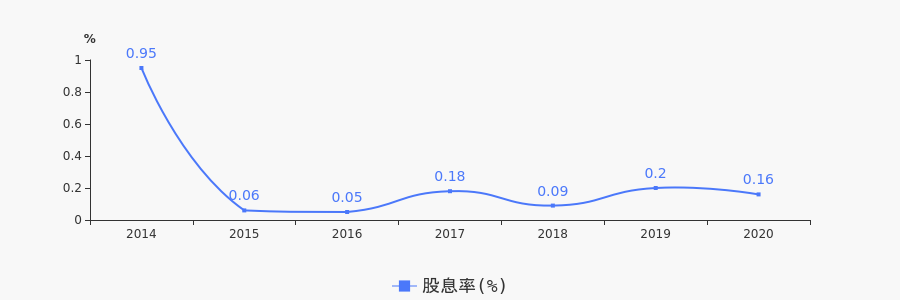

近年来,公司历次分红派息情况如下表所示:

易尚展示历次分红派息 报告期 预案日期 分配方案 预案日后10日

涨跌(%)股权登记日 股权登记日

前10日涨跌(%)除权除息日 除权除息日

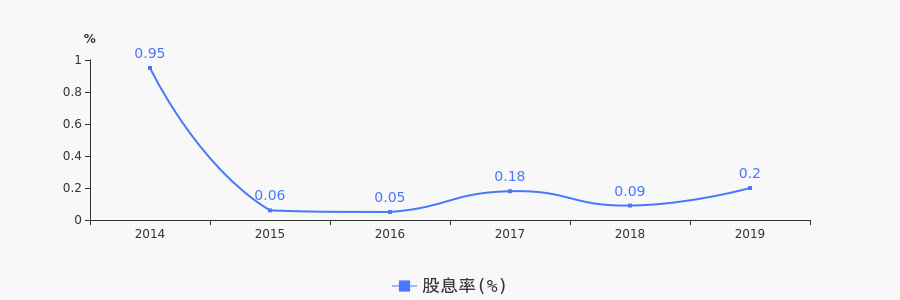

后30日涨跌(%)2020-12 2021-04-23 10派0.3元 -2.45 2021-07-28 - 2021-07-29 - 2019-12 2020-04-28 10派0.5元 1.08 2020-07-28 -20.42 2020-07-29 2.32 2018-12 2019-04-29 10派0.2元 -8.59 2019-07-24 0.75 2019-07-25 45.77 2017-12 2018-04-20 10派0.7元 2.67 2018-06-07 0.05 2018-06-08 -25.42 2016-12 2017-03-07 10派0.25元 0.05 2017-05-09 10.55 2017-05-10 3.75 近年来,易尚展示的年度股息率走势如下图:

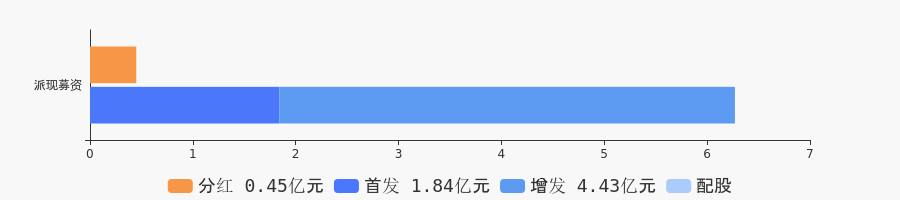

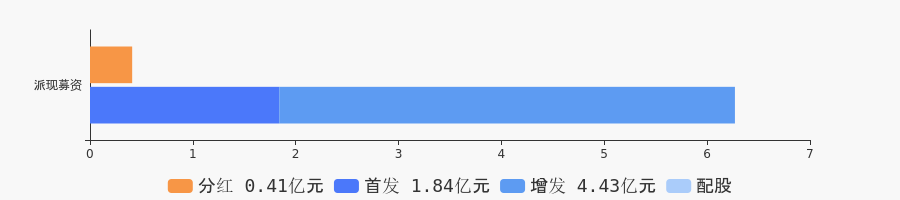

公司自上市以来募资2次共计6.27亿元,派现8次共计0.45亿元,累计派现募资比为7.18%。分红派现及募集资金的对比情况如下图:

(注:数据来源东方财富Choice数据,截至2021-07-22)

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有易尚展示100.61万元 环比减少21.05万元

【基金持仓】基金二季度合计持有易尚展示100.61万元 环比减少21.05万元

×2021-07-21 来源:东方财富Choice数据

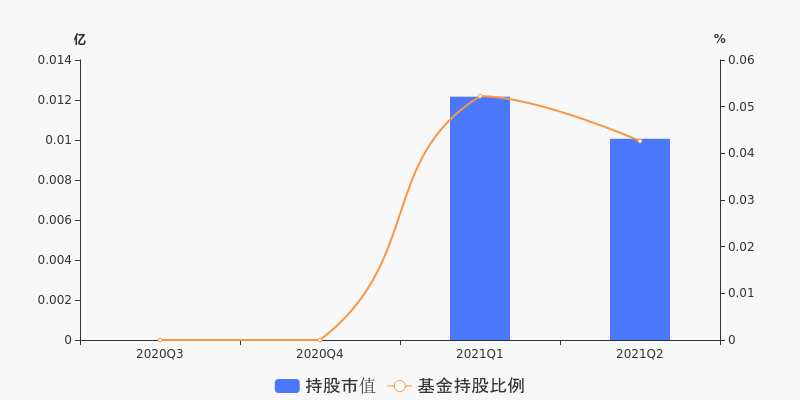

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有1只基金持有易尚展示,合计持有5.38万股,环比上季度降低23.14%;持股市值100.61万元,比上季度末减少21.05万元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有1只基金十大重仓股数据披露持有易尚展示,与上季度持平。基金持股市值100.61万,占报告期末流通市值比例为0.04%,环比减少0.01个百分点。下图为最近4个季报公募基金持有易尚展示的情况变化:

持有易尚展示最多的基金

据2021年二季度基金十大重仓股数据,持有易尚展示最多的一大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 大成景恒混合A 090019 5.38万 100.61万 基金减仓榜(含退出)

另外,相较上季度,二季度1只基金的易尚展示仓位减少或退出,按照仓位减少量排名前1的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 大成景恒混合A 090019 5.38万 -1.62万 -21.05万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

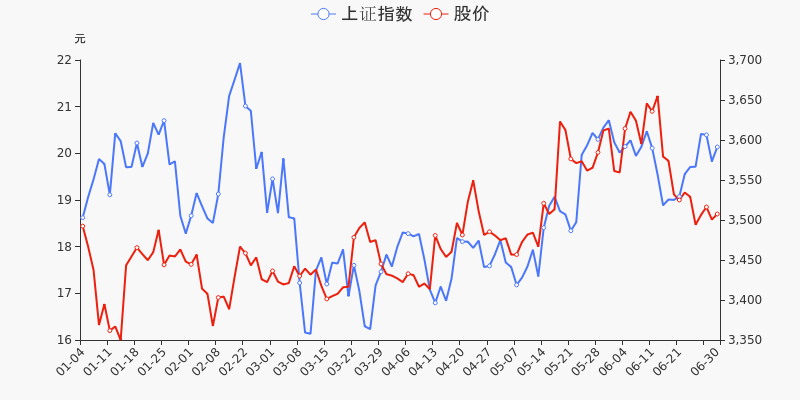

年中盘点:易尚展示半年涨1.69%,跑输大盘

年中盘点:易尚展示半年涨1.69%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,易尚展示报收于18.70元,较2020年末的18.39元上涨1.69%。1月13日,易尚展示盘中最低价报15.78元,股价触及上半年最低点,5月20日股价最高见22.50元,最高点相较于年初最大涨幅达到22.35%。上半年共计2次涨停收盘,无收盘跌停情况。易尚展示当前最新总市值28.9亿元,在木业家具板块市值排名27/35,在两市A股市值排名3494/4445。

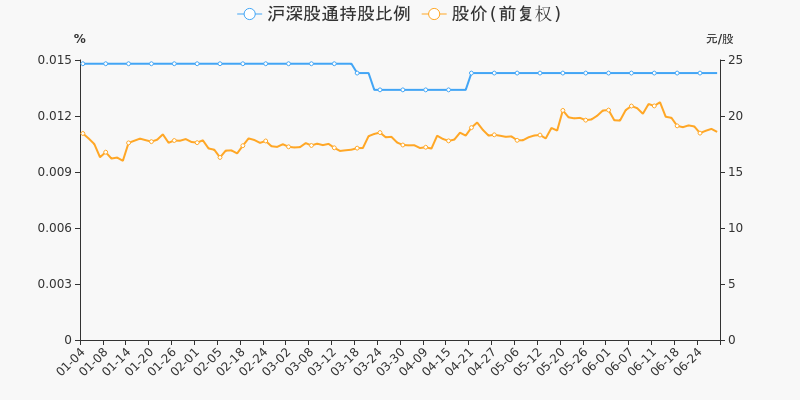

北向资金盘点

沪深股通持股方面,截止2021年6月29日收盘,易尚展示沪深股通持股市值33.44万元,较期初增加3420元;沪深股通持股量占A股比值为0.01%,与期初保持一致。

大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年易尚展示共计1天出现大宗交易,交易笔数共计1笔,交易金额共计4767.87万元,均为折价交易。

监管问询盘点

监管问询方面,易尚展示本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

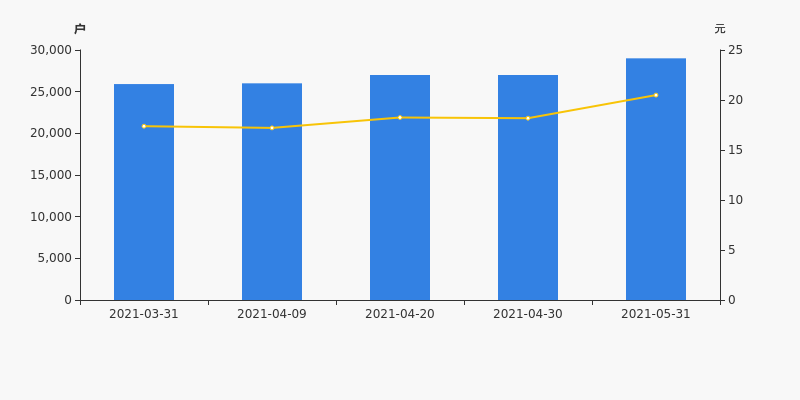

易尚展示股东户数增加7.41%,户均持股8.91万元

易尚展示股东户数增加7.41%,户均持股8.91万元

×2021-06-10 来源:东方财富Choice数据

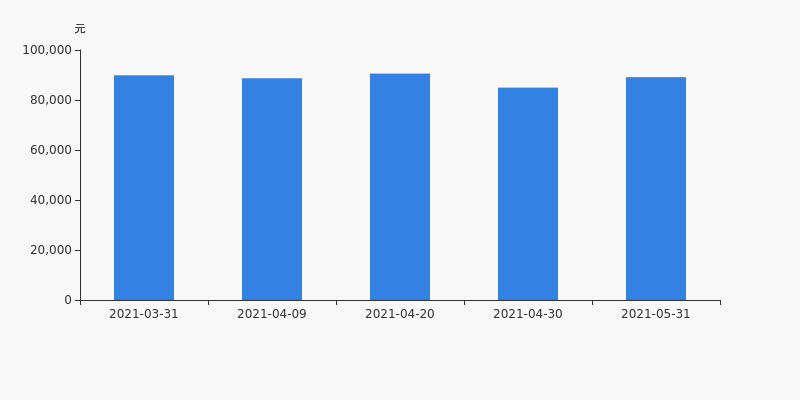

易尚展示2021年6月9日在深交所互动易中披露,截至2021年5月31日公司股东户数为2.9万户,较上期(2021年4月30日)增加2000户,增幅达7.41%。

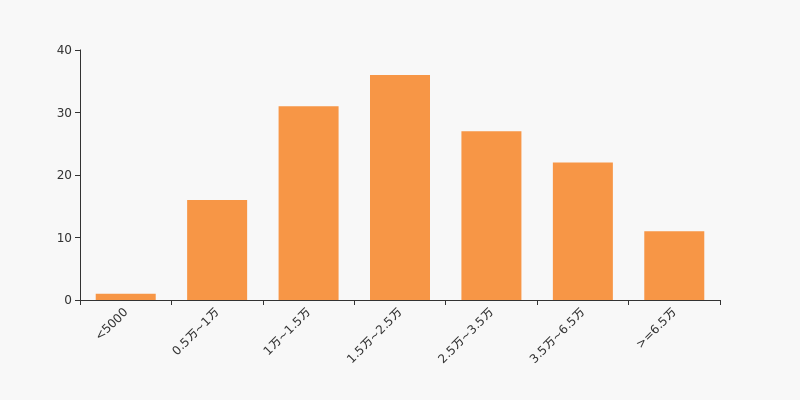

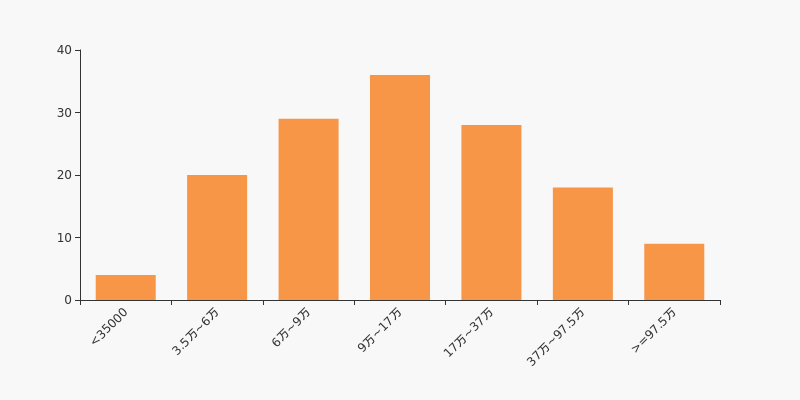

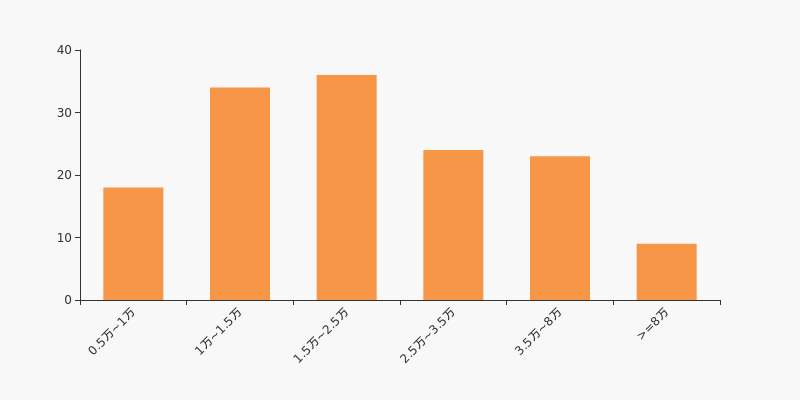

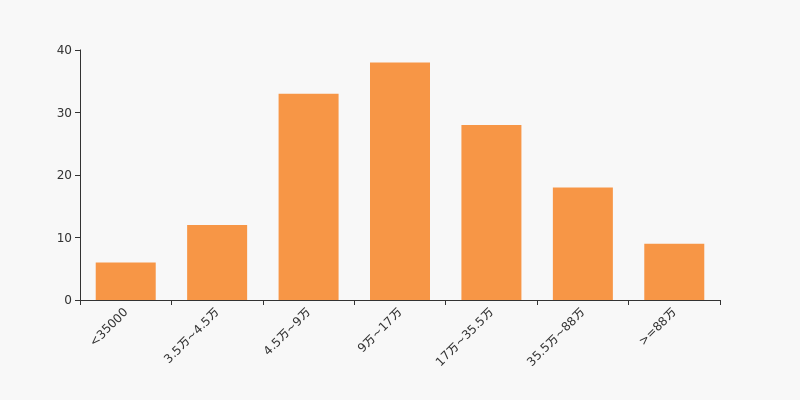

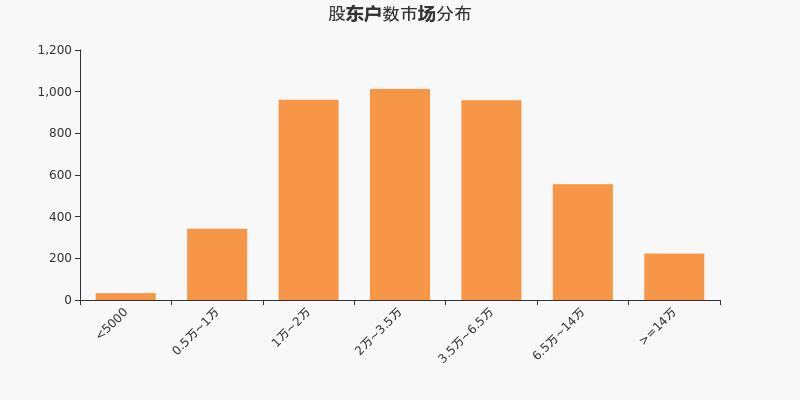

易尚展示股东户数高于行业平均水平。根据Choice数据,截至2021年5月31日轻工制造行业上市公司平均股东户数为2.88万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为25.00%。

轻工制造行业股东户数分布

股东户数与股价

2021年3月31日至今,公司股东户数显著增长,区间涨幅为11.92%。2021年3月31日至2021年5月31日区间股价上涨17.89%。

股东户数及股价

股东户数与股本

截至2021年5月31日,公司最新总股本为1.55亿股,其中流通股本为1.26亿股。户均持有流通股数量由上期的4673股下降至4351股,户均流通市值8.91万元。

户均持股金额

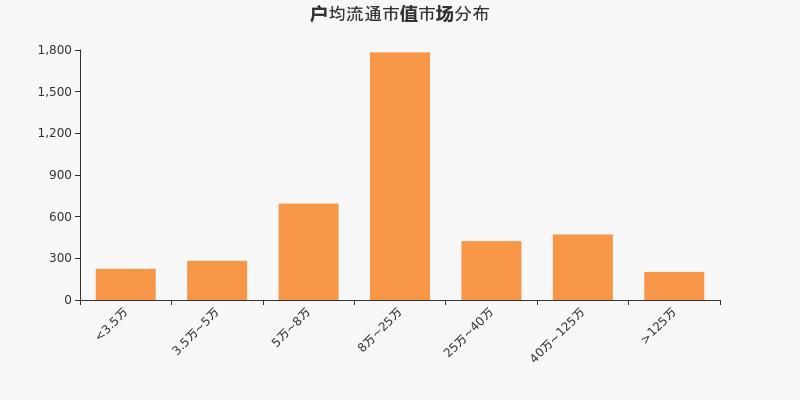

易尚展示户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年5月31日,轻工制造行业A股上市公司平均户均持有流通股市值为34.63万元。其中,25.00%的公司户均持有流通股市值在9万~17万区间内。

轻工制造行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】易尚展示:2021年一季度归母净利润同比翻186倍,费用管控效果显著

【图解季报】易尚展示:2021年一季度归母净利润同比翻186倍,费用管控效果显著

×2021-04-29 来源:东方财富Choice数据

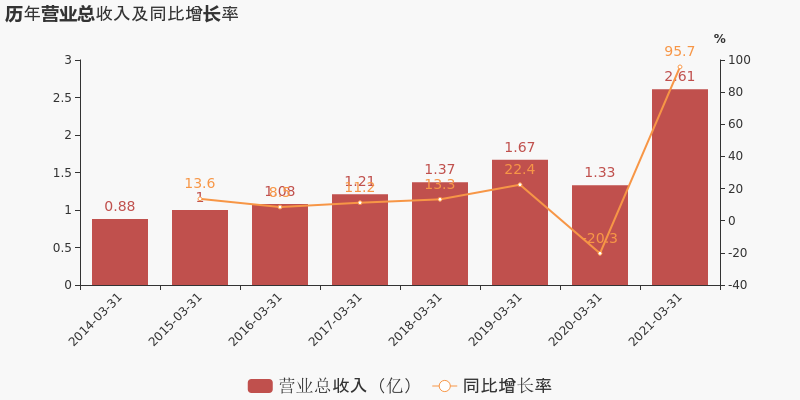

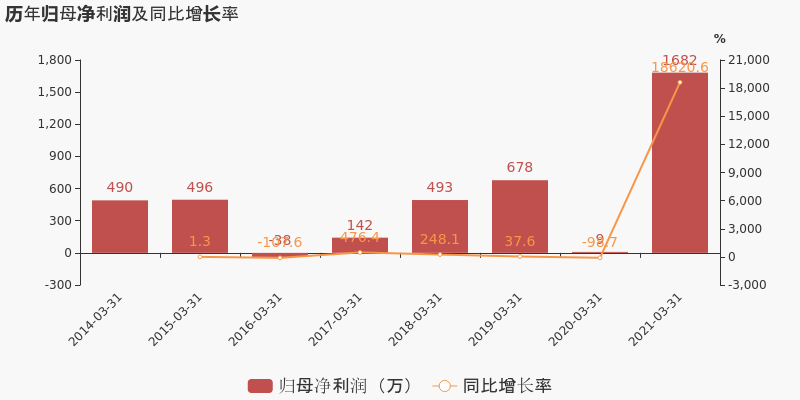

易尚展示于2021年4月30日披露一季报,公司2021年一季度实现营业总收入2.6亿,同比增长95.7%;实现归母净利润1682.2万,同比增长18620.6%;每股收益为0.11元。

期间费用率下降15.9%,费用管控效果显著,营业成本大幅上升104.8%,经营性现金流大幅下降180.6%

公司2021一季度营业成本1.9亿,同比增长104.8%,高于营业收入95.7%的增速,导致毛利率下降3.3%。期间费用率为20.9%,较去年下降15.9%,费用管控效果显著。经营性现金流由3903.3万下降至-3147万,同比下降180.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示股东户数增加3.85%,户均持股9.06万元

易尚展示股东户数增加3.85%,户均持股9.06万元

×2021-04-28 来源:东方财富Choice数据

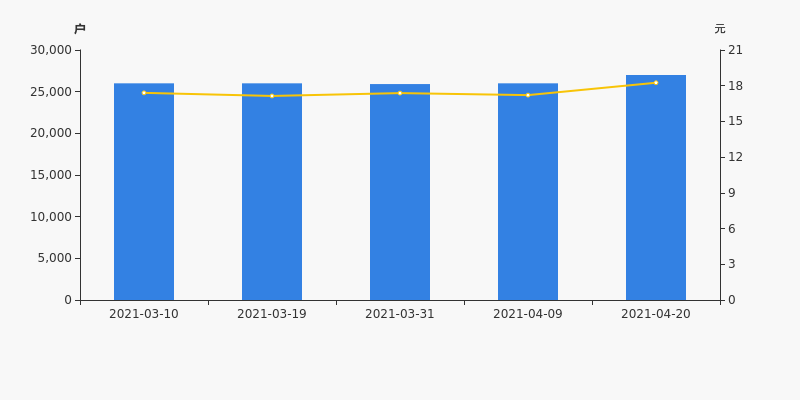

易尚展示2021年4月27日在深交所互动易中披露,截至2021年4月20日公司股东户数为2.7万户,较上期(2021年4月9日)增加1000户,增幅为3.85%。

易尚展示股东户数低于行业平均水平。根据Choice数据,截至2021年4月20日轻工制造行业上市公司平均股东户数为2.89万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为25.00%。

轻工制造行业股东户数分布

股东户数与股价

2021年3月10日至今,公司股东户数有所增长,区间涨幅为3.85%。2021年3月10日至2021年4月20日区间股价上涨4.89%。

股东户数及股价

股东户数与股本

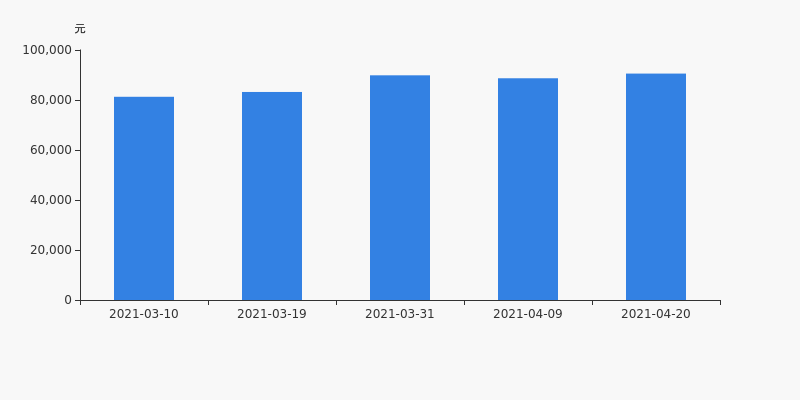

截至2021年4月20日,公司最新总股本为1.55亿股,其中流通股本为1.34亿股。户均持有流通股数量由上期的5154股下降至4963股,户均流通市值9.06万元。

户均持股金额

易尚展示户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年4月20日,轻工制造行业A股上市公司平均户均持有流通股市值为32.7万元。其中,26.39%的公司户均持有流通股市值在9万~17万区间内,易尚展示也处在该区间范围内。

轻工制造行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

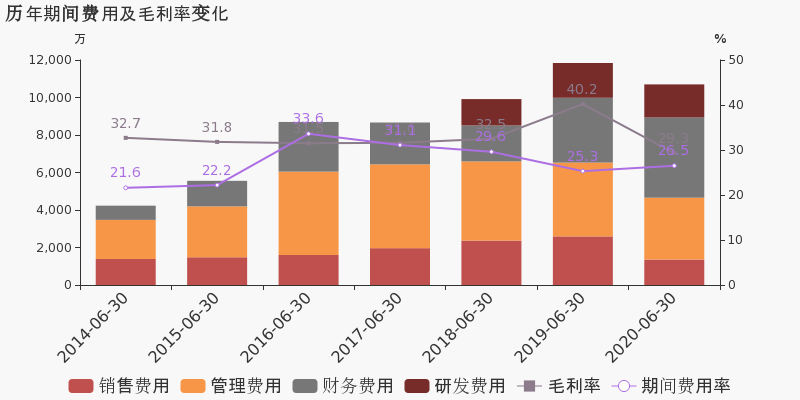

【图解年报】易尚展示:2020年归母净利润同比增长23%,约为5310万元

【图解年报】易尚展示:2020年归母净利润同比增长23%,约为5310万元

×2021-04-23 来源:东方财富Choice数据

易尚展示于2021年4月23日披露年报,公司2020年实现营业总收入10.2亿,同比下降2%,降幅较去年同期收窄;实现归母净利润5310.3万,同比增长23%;每股收益为0.35元。

期间费用为2.3亿,营业成本为7亿

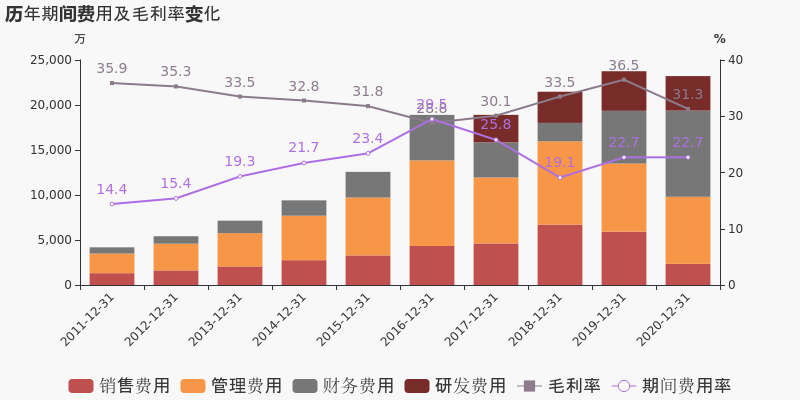

公司2020年营业成本7亿,同比上升6%,营业收入同比下降2%,毛利率下降5.2%。期间费用率为22.7%,同去年相比变化不大。

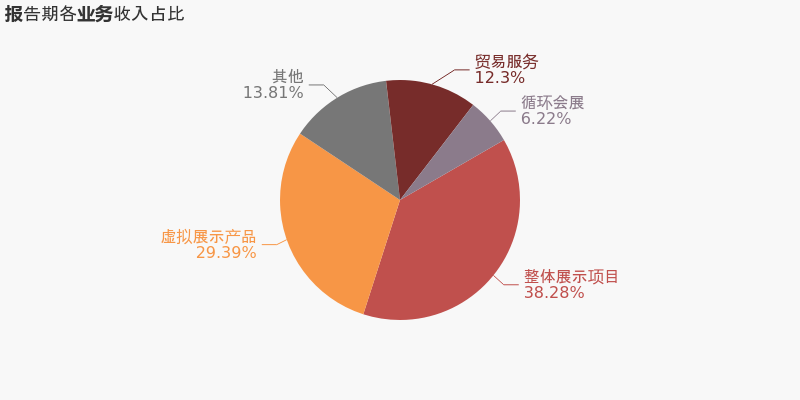

本期“整体展示项目”营收贡献较大

从业务结构来看,“整体展示项目”是企业营业收入的主要来源。具体而言,“整体展示项目”营业收入为3.9亿,营收占比为38.3%,毛利率为26.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示2020年度拟10派0.3元

易尚展示2020年度拟10派0.3元

×2021-04-22 来源:东方财富Choice数据

易尚展示4月23日公布2020年年度分红预案:向全体股东每10股派发现金红利0.3元(含税),合计派发现金红利总额为461.64万元。

易尚展示2020年年报显示,截止2020年12月31日,公司的营业总收入10.24亿元,同比下降2.03%;归属母公司股东净利润5310.3万元,同比增长23.03%;基本每股收益为0.35元。

近年来,公司历次分红派息情况如下表所示:

易尚展示历次分红派息 报告期 预案日期 分配方案 预案日后10日

涨跌(%)股权登记日 股权登记日

前10日涨跌(%)除权除息日 除权除息日

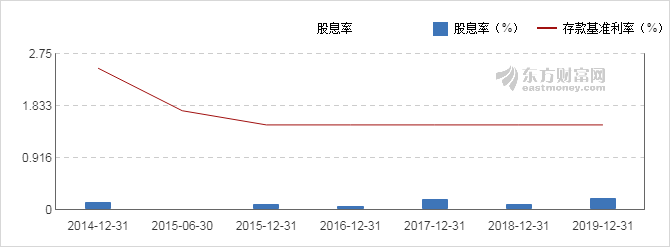

后30日涨跌(%)2019-12 2020-04-28 10派0.5元 1.08 2020-07-28 -20.42 2020-07-29 2.32 2018-12 2019-04-29 10派0.2元 -8.59 2019-07-24 0.75 2019-07-25 45.77 2017-12 2018-04-20 10派0.7元 2.67 2018-06-07 0.05 2018-06-08 -25.42 2016-12 2017-03-07 10派0.25元 0.05 2017-05-09 10.55 2017-05-10 3.75 2015-12 2016-03-21 10派0.6元 0.2 2016-06-15 0.07 2016-06-16 -7.02 近年来,易尚展示的年度股息率走势如下图:

公司自上市以来募资2次共计6.27亿元,派现7次共计0.41亿元,累计派现募资比为6.54%。分红派现及募集资金的对比情况如下图:

(注:数据来源东方财富Choice数据,截至2021-04-23)

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:易尚展示2020年净利润5327.75万 同比增长23.43%

业绩快报:易尚展示2020年净利润5327.75万 同比增长23.43%

×2021-04-13 来源:东方财富Choice数据

易尚展示发布业绩快报,2020年实现营业总收入10.25亿元,同比下降1.93%;归属于母公司股东的净利润5327.75万元,同比上涨23.43%;基本每股收益为0.34元;归属于母公司股东的每股净资产为9.45元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示股东户数不变,户均持股8.43万元

易尚展示股东户数不变,户均持股8.43万元

×2021-02-23 来源:东方财富Choice数据

易尚展示2021年2月22日在深交所互动易中披露,截至2021年2月19日公司股东户数为2.6万户,较上期(2021年2月10日)股东户数不变。

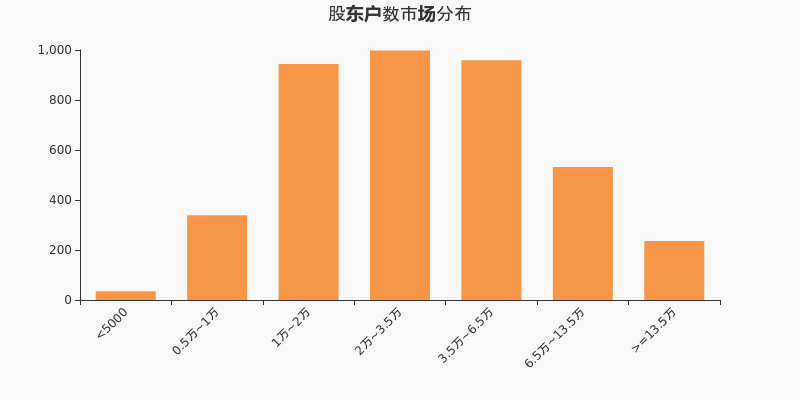

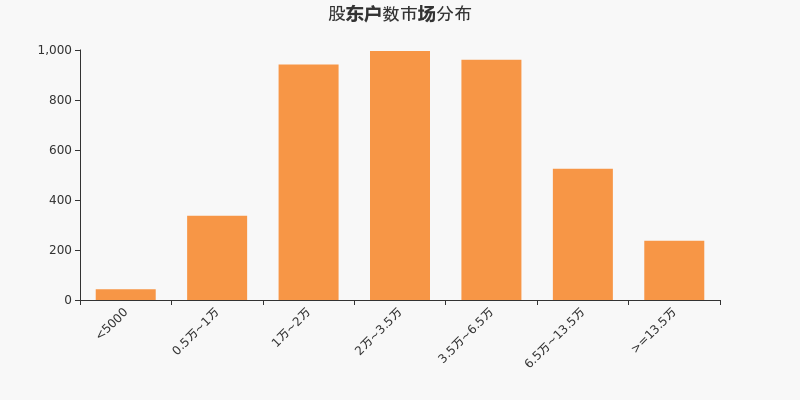

易尚展示股东户数低于市场平均水平。根据Choice数据,截至2021年2月19日A股上市公司平均股东户数为4.86万户。全部A股上市公司中,24.79%的公司股东户数在2万~3.5万区间内,易尚展示也处在该区间范围内。

股东户数与股价

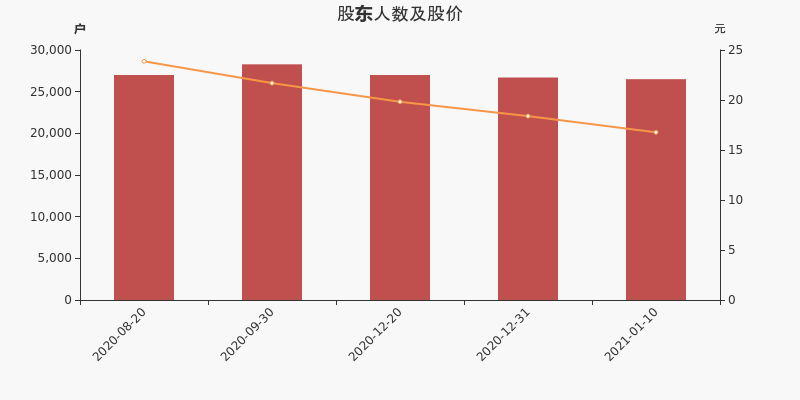

2021年1月10日至今,公司股东户数有所下降,区间跌幅为1.89%。2021年1月10日至2021年2月19日区间股价上涨7.33%。

股东户数与股本

截至2021年2月19日,公司最新总股本为1.55亿股,其中流通股本为1.22亿股。户均持有流通股数量较上期4681股不变,户均流通市值8.43万元。

易尚展示户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年2月19日A股上市公司平均户均持有流通股市值为32.89万元。全部A股上市公司中,43.70%的公司户均持有流通股市值在8万~25万区间内,易尚展示也处在该区间范围内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

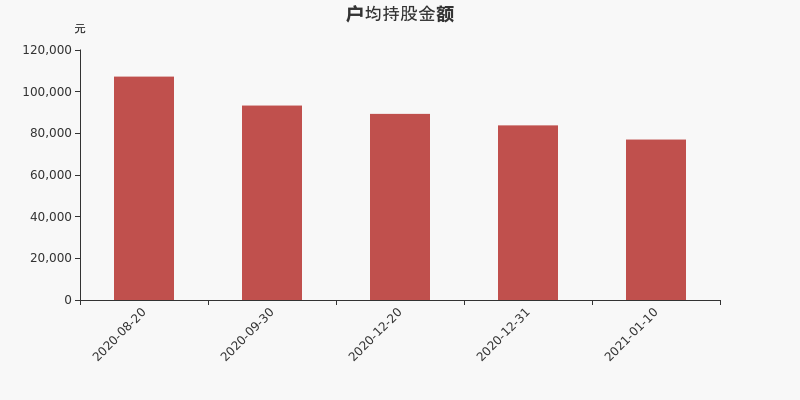

易尚展示股东户数减少200户,户均持股7.7万元

易尚展示股东户数减少200户,户均持股7.7万元

×2021-01-12 来源:东方财富Choice数据

易尚展示2021年1月12日在深交所互动易中披露,截至2021年1月10日公司股东户数为2.65万户,较上期(2020年12月31日)减少200户,减幅为0.75%。

易尚展示股东户数低于市场平均水平。根据Choice数据,截至2021年1月10日A股上市公司平均股东户数为4.86万户。全部A股上市公司中,24.68%的公司股东户数在2万~3.5万区间内,易尚展示也处在该区间范围内。

股东户数与股价

自2020年9月30日以来,公司股东户数连续3期下降,截至目前减幅为6.29%。2020年9月30日至2021年1月10日区间股价下降22.68%。

股东户数与股本

截至2021年1月10日,公司最新总股本为1.55亿股,其中流通股本为1.22亿股。最新户均持有流通股数为4592,较上期略有上升;户均流通股市值为7.7万元。

易尚展示户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年1月10日A股上市公司平均户均持有流通股市值为31.76万元。全部A股上市公司中,38.64%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示股东户数下降1.11%,户均持股8.38万元

易尚展示股东户数下降1.11%,户均持股8.38万元

×2021-01-07 来源:东方财富Choice数据

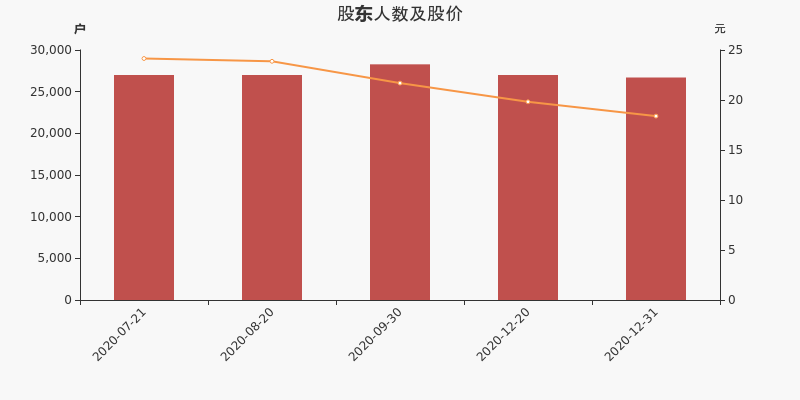

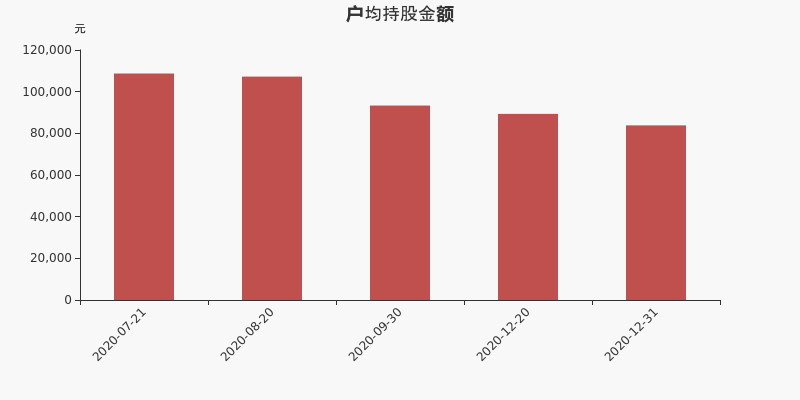

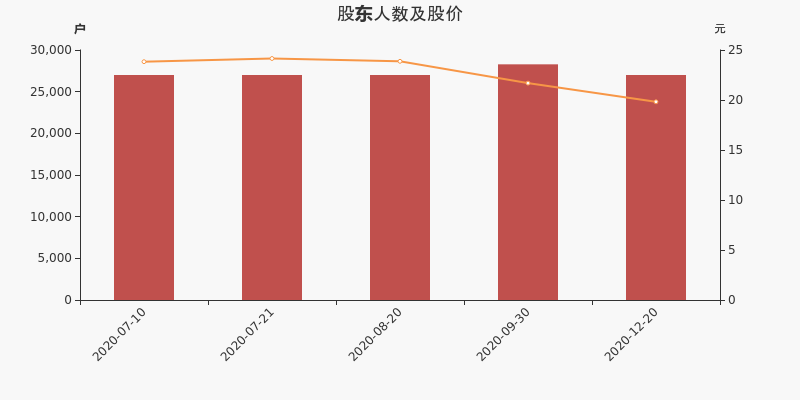

易尚展示2021年1月7日在深交所互动易中披露,截至2020年12月31日公司股东户数为2.67万户,较上期(2020年12月20日)减少300户,减幅为1.11%。

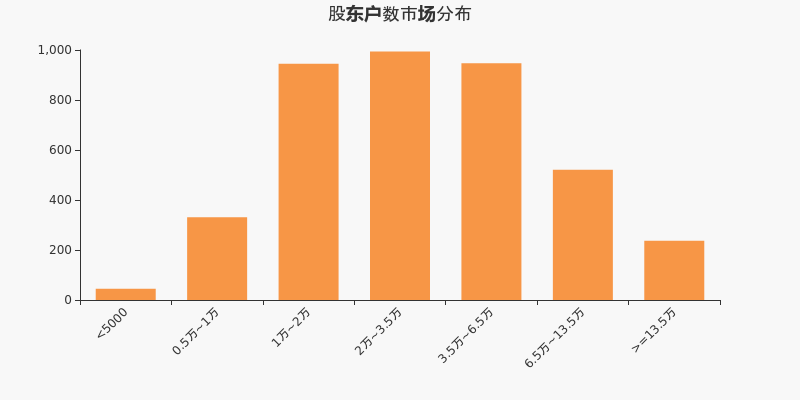

易尚展示股东户数低于市场平均水平。根据Choice数据,截至2020年12月31日A股上市公司平均股东户数为4.85万户。全部A股上市公司中,24.65%的公司股东户数在2万~3.5万区间内,易尚展示也处在该区间范围内。

股东户数与股价

2020年7月21日至今,公司股东户数有所下降,区间跌幅为1.11%。2020年7月21日至2020年12月31日区间股价下降23.84%。

股东户数与股本

截至2020年12月31日,公司最新总股本为1.55亿股,其中流通股本为1.22亿股。户均持有流通股数量由上期的4507股上升至4558股,户均流通市值8.38万元。

易尚展示户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年12月31日A股上市公司平均户均持有流通股市值为31.64万元。全部A股上市公司中,47.12%的公司户均持有流通股市值在8万~25万区间内,易尚展示也处在该区间范围内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

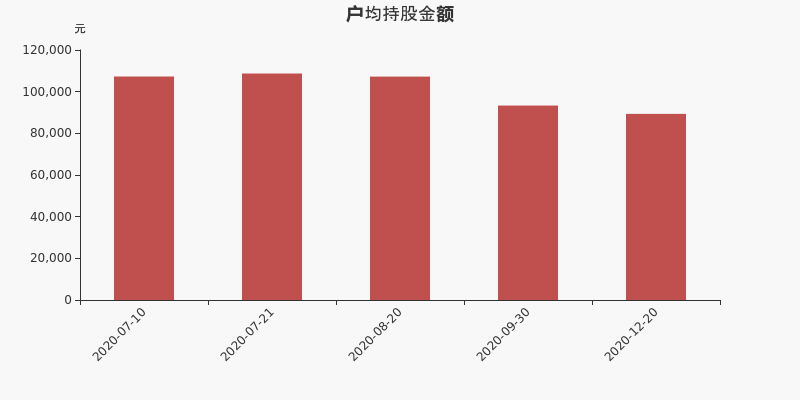

易尚展示股东户数下降4.53%,户均持股8.93万元

易尚展示股东户数下降4.53%,户均持股8.93万元

×2020-12-24 来源:东方财富Choice数据

易尚展示2020年12月24日在深交所互动易中披露,截至2020年12月20日公司股东户数为2.7万户,较上期(2020年9月30日)减少1280户,减幅为4.53%。

易尚展示股东户数低于市场平均水平。根据Choice数据,截至2020年12月20日A股上市公司平均股东户数为4.85万户。全部A股上市公司中,24.73%的公司股东户数在2万~3.5万区间内,易尚展示也处在该区间范围内。

股东户数与股价

易尚展示股东户数较为稳定,与2020年7月10日股东户数保持一致。2020年7月10日至2020年12月20日区间股价下降16.82%。

股东户数与股本

截至2020年12月20日,公司最新总股本为1.55亿股,其中流通股本为1.22亿股。户均持有流通股数量由上期的4303股上升至4507股,户均流通市值8.93万元。

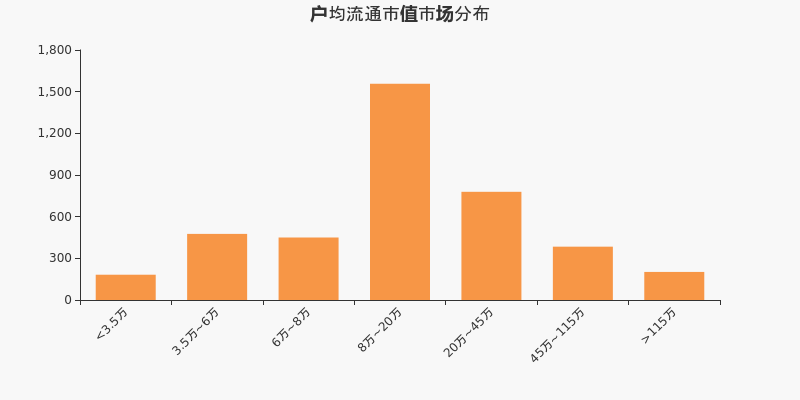

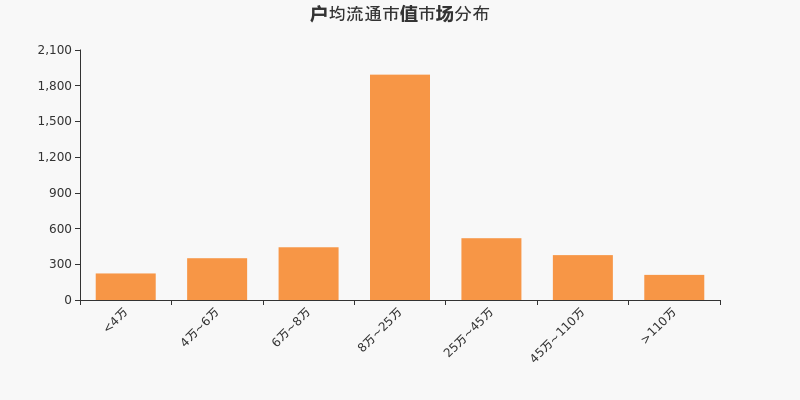

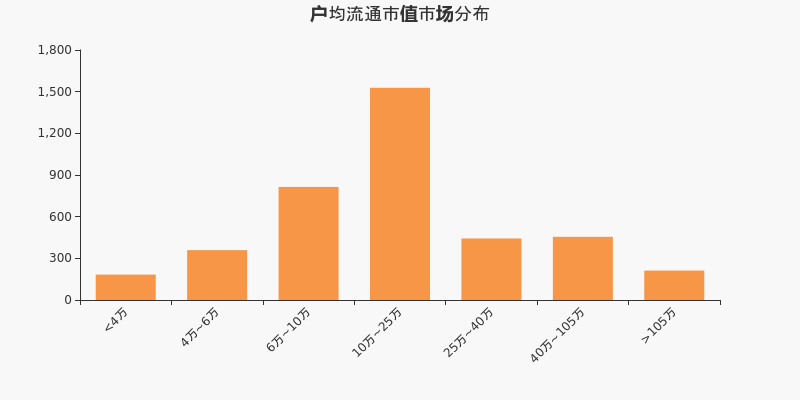

易尚展示户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年12月20日A股上市公司平均户均持有流通股市值为31.05万元。全部A股上市公司中,38.26%的公司户均持有流通股市值在10万~25万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

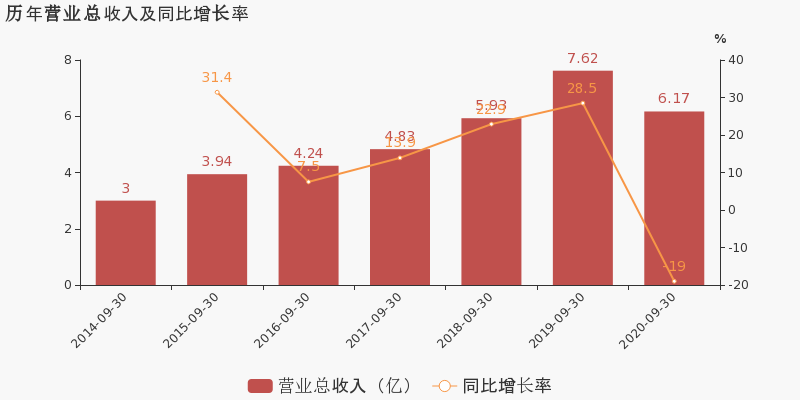

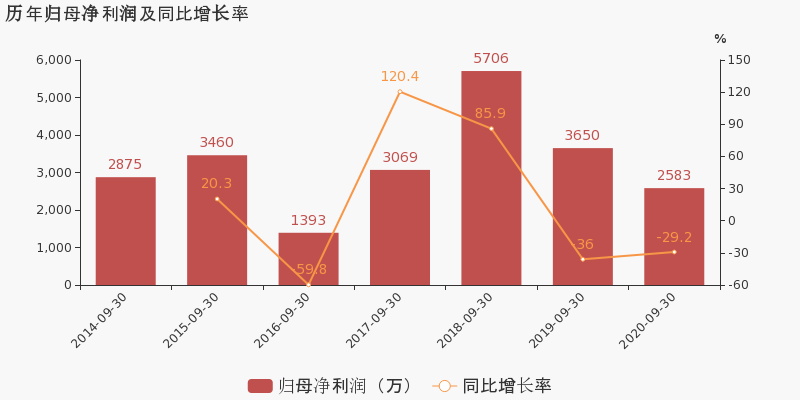

【图解季报】易尚展示2020年前三季度净利润2583万元 同比下降29.24%

【图解季报】易尚展示2020年前三季度净利润2583万元 同比下降29.24%

×2020-10-28 来源:东方财富Choice数据

易尚展示10月29日最新公布的2020年三季报显示,前三季度营业收入6.17亿元,同比下降18.96%;归属于上市公司股东的净利润2583万元,同比下降29.24%。基本每股收益0.1656元。

近年来,公司的业绩情况如下表所示:

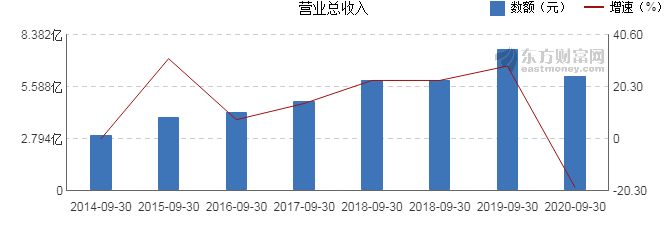

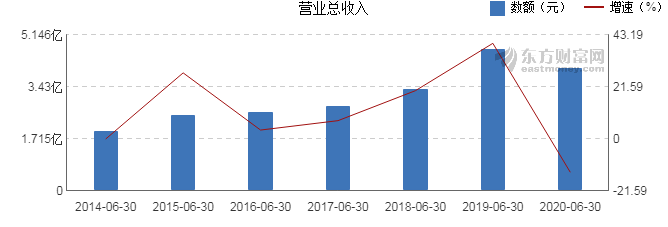

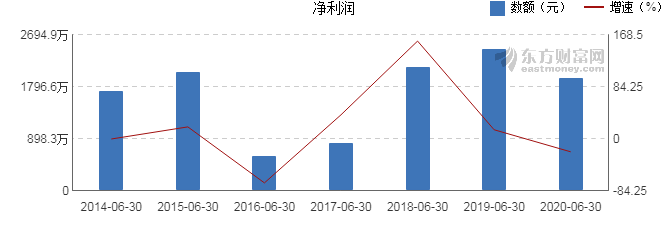

易尚展示历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 6.17亿 -18.96 2583万 -29.24 0.1656 9.16 0.8 - 1.84 2020-06-30 4.03亿 -13.81 1941万 -20.78 0.126 9.12 0.9 - 1.38 2020-03-31 1.33亿 -20.29 8.99万 -98.68 0.0006 9.03 0.25 - 0.01 2019-12-31 10.5亿 -6.98 4316万 -46.45 0.28 9.04 1.33 - 4.2 2019-09-30 7.62亿 28.47 3650万 -36.03 0.2379 6.77 1.66 - 3.54 近8年来,该公司同期营业收入及增速情况如下图:

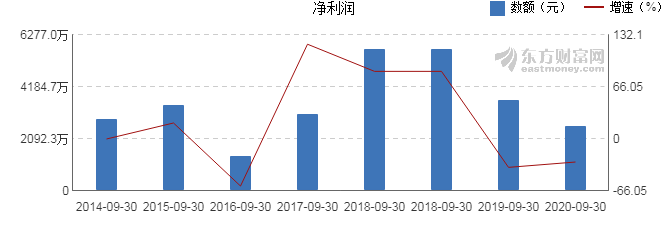

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月29日)

-

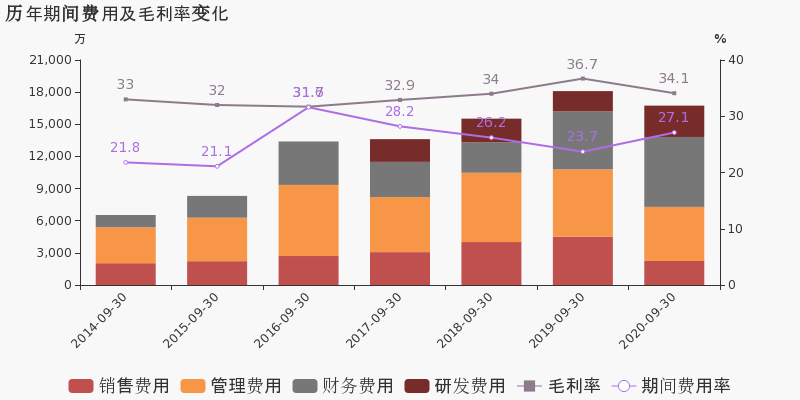

易尚展示:2020年前三季度归母净利润同比下降29.2%,降幅超营收

易尚展示:2020年前三季度归母净利润同比下降29.2%,降幅超营收

×2020-10-28 来源:东方财富Choice数据

易尚展示于2020年10月29日披露三季报,公司2020年前三季度实现营业总收入6.2亿,同比下降19%;实现归母净利润2582.9万,同比下降29.2%,降幅较去年同期收窄;每股收益为0.17元。报告期内,公司毛利率为34.1%,同比降低2.7个百分点,净利率为5.2%,同比降低3.7个百分点。

期间费用率升高3.4%,对公司业绩形成拖累,经营性现金流大幅下降

公司2020三季度营业成本4.1亿,同比下降15.5%,低于营业收入19%的下降速度,毛利率下降2.7%。期间费用率为27.1%,较上年升高3.4%,对公司业绩形成拖累。经营性现金流大幅下降51.9%至1.2亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易尚展示:2020上半年归母净利润同比下降20.8%,降幅超营收

易尚展示:2020上半年归母净利润同比下降20.8%,降幅超营收

×2020-08-24 来源:东方财富Choice数据

易尚展示于2020年8月25日披露中报,公司2020上半年实现营业总收入4亿,同比下降13.8%;实现归母净利润1940.8万,同比下降20.8%;每股收益为0.13元。报告期内,公司毛利率为29.3%,同比降低10.9个百分点,净利率为4.6%,同比降低6.1个百分点。

期间费用为1.1亿,营业成本为2.9亿

公司2020半年度营业成本2.9亿,同比上升2%,营业收入同比下降13.8%,毛利率下降10.9%。期间费用率为26.5%,较上年升高1.2%。

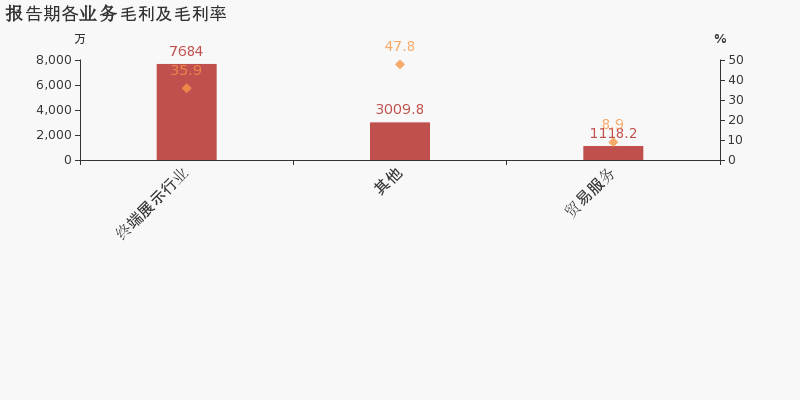

本期“终端展示行业”营收贡献较大

从业务结构来看,“终端展示行业”是企业营业收入的主要来源。具体而言,“终端展示行业”营业收入为2.1亿,营收占比为53.1%,毛利率为35.9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

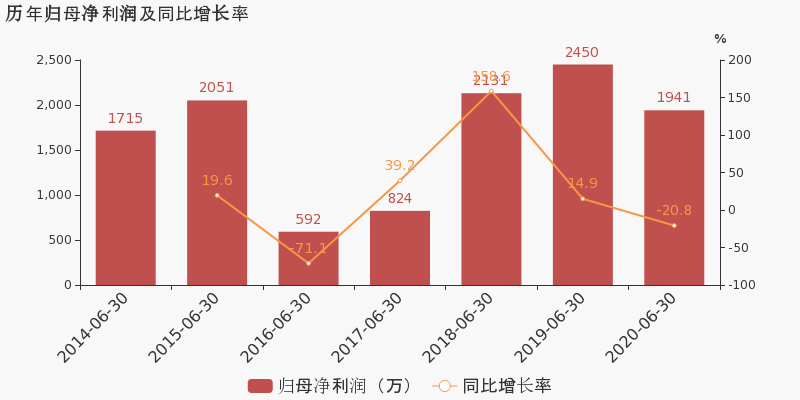

【图解中报】易尚展示2020年上半年净利润1941万元 同比下降20.78%

【图解中报】易尚展示2020年上半年净利润1941万元 同比下降20.78%

×2020-08-24 来源:东方财富Choice数据

易尚展示8月25日最新公布的2020年中报显示,其营业收入4.03亿元,同比下降13.81%;归属于上市公司股东的净利润1941万元,同比下降20.78%。基本每股收益0.126元。

近年来,公司的业绩情况如下表所示:

易尚展示历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 4.03亿 -13.81 1941万 -20.78 0.126 9.12 0.9 - 1.38 2020-03-31 1.33亿 -20.29 8.99万 -98.68 0.0006 9.03 0.25 - 0.01 2019-12-31 10.5亿 -6.98 4316万 -46.45 0.28 9.04 1.33 - 4.2 2019-09-30 7.62亿 28.47 3650万 -36.03 0.2379 6.77 1.66 - 3.54 2019-06-30 4.68亿 39.73 2450万 14.94 0.1597 6.71 0.98 - 2.39 近7年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

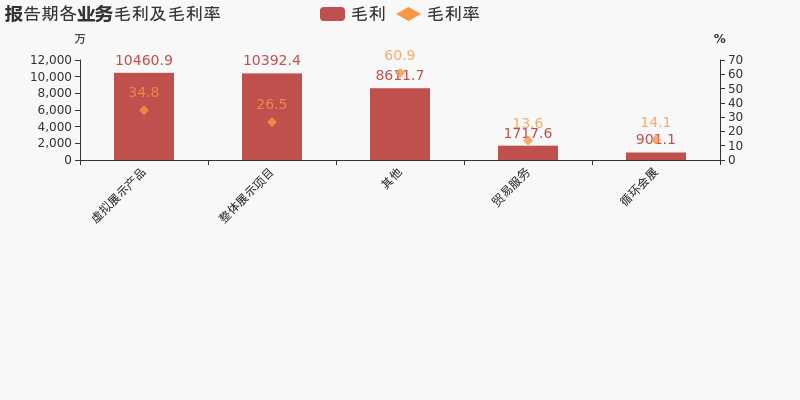

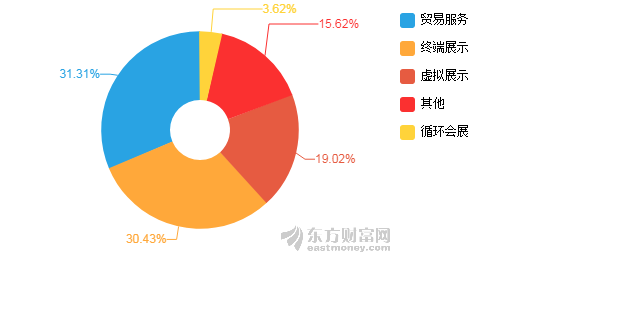

公司中报披露的营业收入按产品分类情况如下图:

经营评述

2020年初,突发新型冠状病毒肺炎疫情,并迅速在全球范围蔓延,导致阶段性停工停产,各种商务活动放缓或停滞,给整个经济社会带来巨大的影响,公司所涉展览展示行业也不可避免的受到巨大影响。报告期内,公司一手抓疫情防控,一手抓生产经营恢复与发展,积极拓展三维数字化(3D)、增强现实(AR)、虚拟现实(VR)、全息显示、人工智能(AI)等虚拟展示业务市场,充分发挥院士工作站、博士后工作站、工程实验室、工程技术研究中心的研发优势,加强内部经营管理,努力克服新冠疫情、国内经济调整和国际贸易环境变化的影响,实现营业收入403,205,662.89元,较上年同期下降13.81%,实现归属于上市公司股东的净利润19,408,232.61元,较上年同期下降20.78%。虚拟展示业务实现收入76,706,476.83元,同比增长86.32%。1、终端展示业务在终端展示领域,受新冠疫情的影响,国内展览展示行业出现阶段性停转,消费电子、汽车、奢侈品等主要消费品市场需求大幅下滑,出口停滞。

(注:数据来源东方财富Choice数据,截至2020年8月25日)

-

【图解分红送配】易尚展示2019年度10派0.5元

【图解分红送配】易尚展示2019年度10派0.5元

×2020-07-21 来源:东方财富Choice数据

易尚展示7月22日公布2019年年度分红派息实施方案:以本公司总股本1.55亿股为基数,向全体股东每10股派发现金红利0.5元(含税),合计派发现金红利总额为773万元。

本次权益分派股权登记日为2020年7月28日,除权除息日为2020年7月29日。

易尚展示2019年年报显示,截至2019年12月31日,公司的营业收入10.5亿元,同比下降6.98%,净利润4316万,同比下降46.45%;每股收益0.28元,每股净资产9.04元,净资产收益率4.2%。

近年来,公司历次分红派息情况如下表所示:

易尚展示历次分红派息 报告期 业绩披露日期 分配方案 股息率(%) 每股收益(元) 每股未分配利润(元) 预案公告日后10日涨幅(%) 股权登记日 股权登记日前10日涨幅(%) 除权除息日 除权除息日后30日涨幅(%) 2019-12 2020-04-28 10派0.50元 0.21 0.28 2 -3.1 07-28 2.2 07-29 - 2018-12 2019-04-29 10派0.20元 0.1 0.54 1.8 -8.59 07-24 0.75 07-25 45.77 2017-12 2018-04-20 10派0.70元 0.18 0.34 1.49 2.67 06-07 0.05 06-08 -25.42 2016-12 2017-03-07 10派0.25元 0.07 0.11 1.26 0.05 05-09 10.55 05-10 3.75 2015-12 2016-03-21 10派0.60元 0.1 0.31 1.25 0.2 06-15 0.07 06-16 -8.37 近期,中鼎股份、三力士、金浦钛业、万邦德、合锻智能分别公布了分红方案,具体情况如下表:

沪深两市分红送配一览 代码 名称 分配方案 股息率

(%)每股收益

(元)每股未分配

利润(元)净利润

同比增长(%)预案

公告日股权

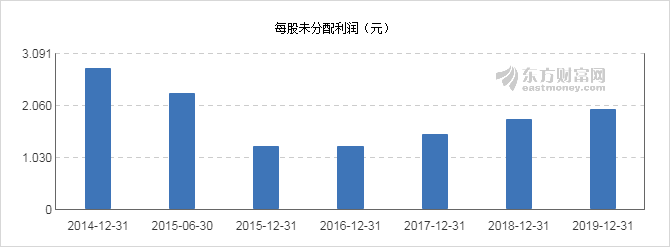

登记日000887 中鼎股份 10派2.00元 2.2 0.49 3.83 -46.03 06-15 07-28 002224 三力士 10派0.20元 0.32 0.19 1.28 57.89 05-29 07-23 000545 金浦钛业 10派0.20元 0.73 0.03 1.1 -75.49 05-20 07-21 002082 万邦德 10派1.50元 1.38 0.66 4.44 86.76 06-20 07-21 603011 合锻智能 10派0.20元 0.37 0.06 0.49 -46.92 05-20 07-16 近年来,易尚展示每股未分配利润情况如下图:

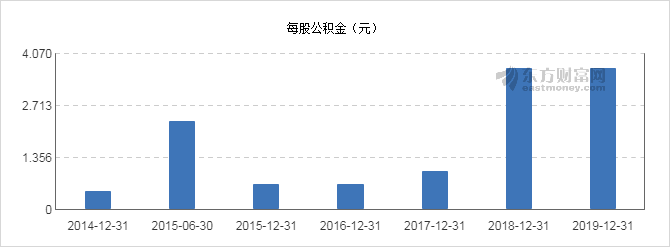

同期,该公司的每股公积金和股息率情况如下图:

公司自上市以来分红派现及募集资金的对比情况如下图:

(注:数据来源东方财富Choice数据,截至2020-07-22)

*ST易尚财务信息

*ST易尚主要指标

-

每股收益 -0.88元

-

每股净资产 5.25元

-

每股资本公积金 3.7元

-

每股未分配利润 -1.86元

-

每股经营现金流 0.04元

-

净资产收益率ROE -15.41%

-

总资产报酬率ROA -2.81%

利润表

-

营业总收入 1.3亿

-

营业利润 -1.49亿

-

净利润 -1.38亿

-

营业收入同比增长率 -72.16%

-

净利润同比增长 -6917.74%

资产负债表

-

资产总计 34.02亿

-

负债合计 23.53亿

-

股东权益合计 10.49亿

现金流量表

-

经营活动产生的现金流量净额 554.01万

-

投资活动产生的现金流量净额 3769.97万

-

筹资活动产生的现金流量净额 -601.55万

股东结构

*ST易尚股本结构

-

总股本 1.55亿股

-

流通股份 1.3亿股

-

股东人数 25000户较上期变化0户

-

人均持股 6181.18股

控股股东

-

刘梦龙(持有股权21%)

实际控制人

-

刘梦龙

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 刘梦龙 | 20.87% | 未变 |

| 林庆得 | 5.01% | 未变 |

| 姚镇荣 | 1.32% | 增持 |

| 向开兵 | 0.79% | 未变 |

| 高文水 | 0.61% | 增持 |

| 沈晓东 | 0.56% | 新进 |

| 魏巍 | 0.49% | 新进 |

| 陈凌云 | 0.38% | 新进 |

| 郑强 | 0.34% | 新进 |

| 上海明汯投资管理有限公司-明汯稳健增长专项1号私募证券投资基金 | 0.34% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 刘梦龙 | 5.22% | 未变 |

| 林庆得 | 5.01% | 未变 |

| 姚镇荣 | 1.32% | 增持 |

| 向开兵 | 0.79% | 未变 |

| 高文水 | 0.61% | 增持 |

| 沈晓东 | 0.56% | 新进 |

| 魏巍 | 0.49% | 新进 |

| 陈凌云 | 0.38% | 新进 |

| 郑强 | 0.34% | 新进 |

| 上海明汯投资管理有限公司-明汯稳健增长专项1号私募证券投资基金 | 0.34% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 10:36:58

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!