*ST深南上市公司信息

股票代码

002417.SZ

深南金科股份有限公司主营大数据信息服务,致力于互联网行业云计算+大数据生态的发展,专业从事云计算服务、大数据业务相关产品的研究、开发、销售。公司方案广泛应用于金融、电网、运营商、综合性国企等多个行业和领域,目标是成为国内领先的大数据综合应用服务提供商。公司主要产品包括财经大数据中心、数据采集器、大数据分析系统、大数据运维监测平台、互联网实施检测平台、智达通指挥平台、云终端软件等;主要客户包括广发银行、华润集团、南方电网、中国电信、格力电器等,广泛分布于华南华北区域。公司坚持“诚信创新开放共赢”的经营理念,秉承“同创业共未来”的同创共享精神,将以“内生式增长+外延式并购”齐举的发展策略,大力推动公司信息服务产业布局,依托上市公司资本运作平台的资源整合能力,以大数据、云计算及相关产业为基础,拓展其他信息技术服务领域,致力成为国内领先的信息技术综合应用服务商。

公司相关概念

*ST深南介绍

扫码开户交易

*ST深南主营收入构成

*ST深南行业对比

*ST深南相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST深南公司信息

*ST深南公司新闻

-

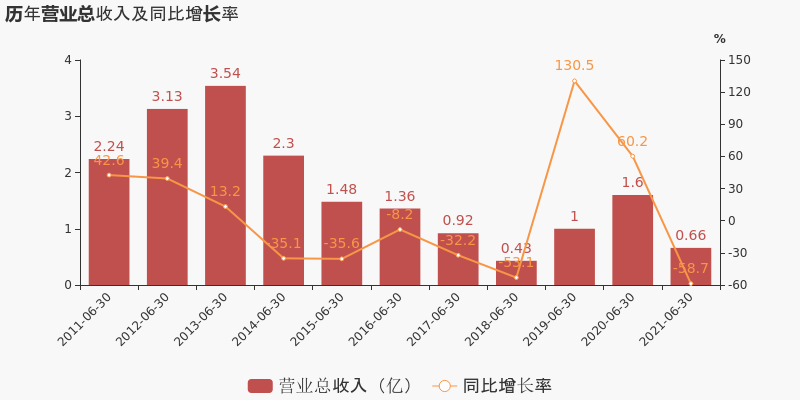

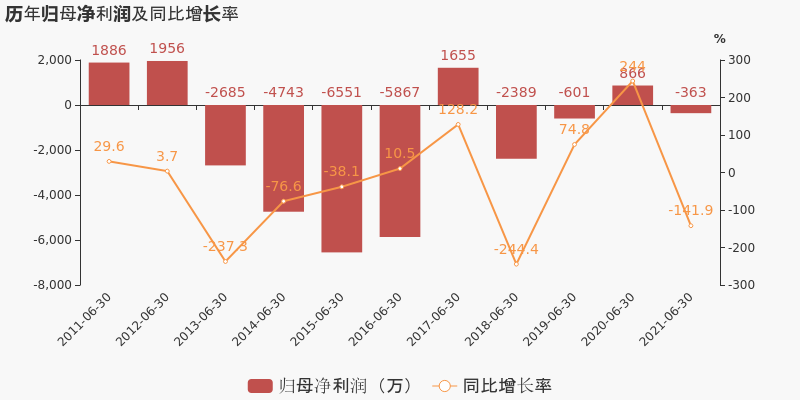

【图解中报】深南股份:2021上半年归母净利润同比盈转亏,亏损合计约363万元

【图解中报】深南股份:2021上半年归母净利润同比盈转亏,亏损合计约363万元

×2021-08-24 来源:东方财富Choice数据

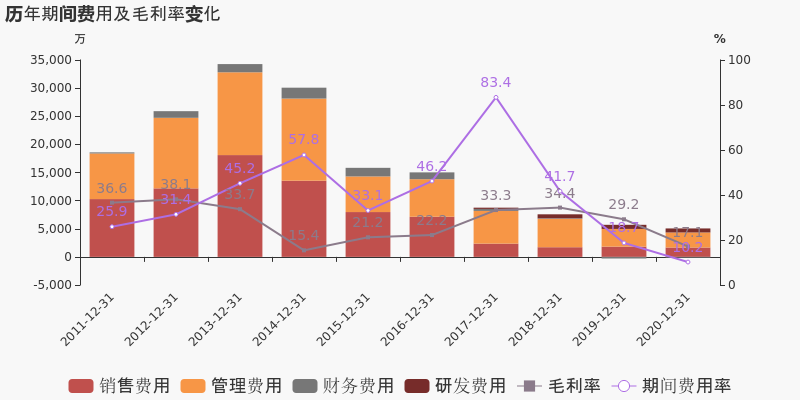

深南股份于2021年8月25日披露中报,公司2021上半年实现营业总收入6592.5万,同比下降58.7%;实现归母净利润-363.1万,上年同期为865.8万元,未能维持盈利状态。

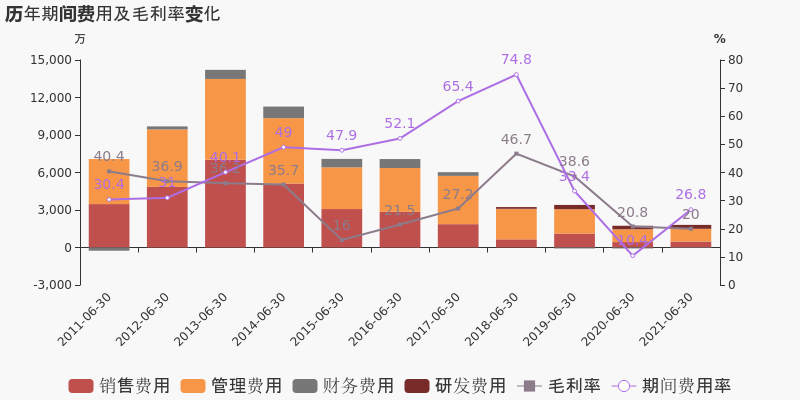

期间费用率升高16.4%,对公司业绩形成拖累,营业成本大幅下降

公司2021半年度营业成本5273.5万,同比下降58.3%,低于营业收入58.7%的下降速度,毛利率下降0.8%。期间费用率为26.8%,较上年升高16.4%,对公司业绩形成拖累。公司本期研发投入为312.6万,同比上升11.7%。

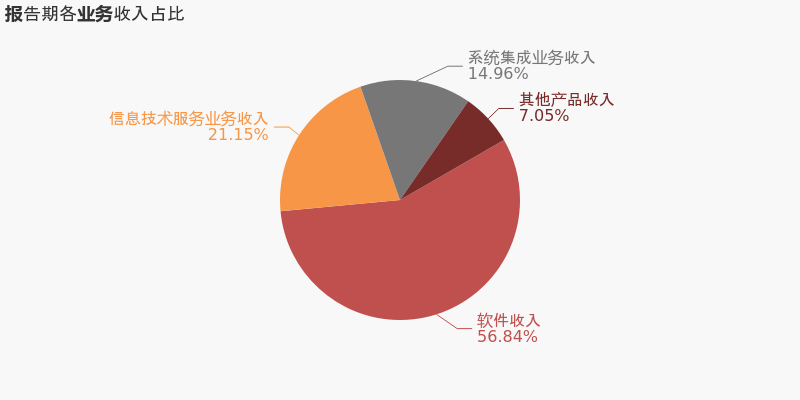

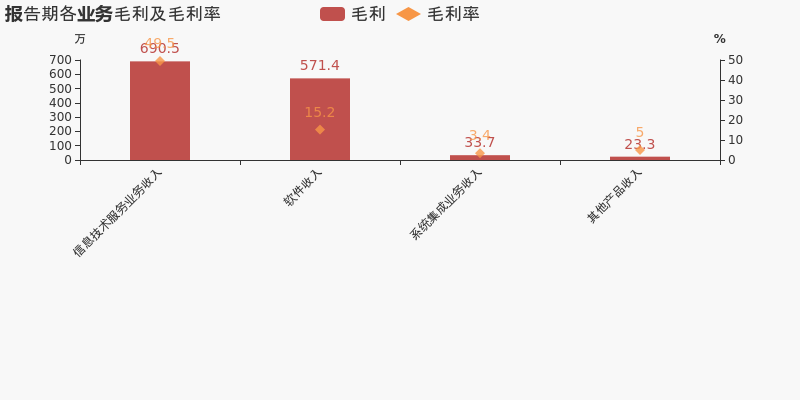

本期“软件收入”营收贡献较大

从业务结构来看,“软件收入”是企业营业收入的主要来源。具体而言,“软件收入”营业收入为3747.3万,营收占比为56.8%,毛利率为15.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

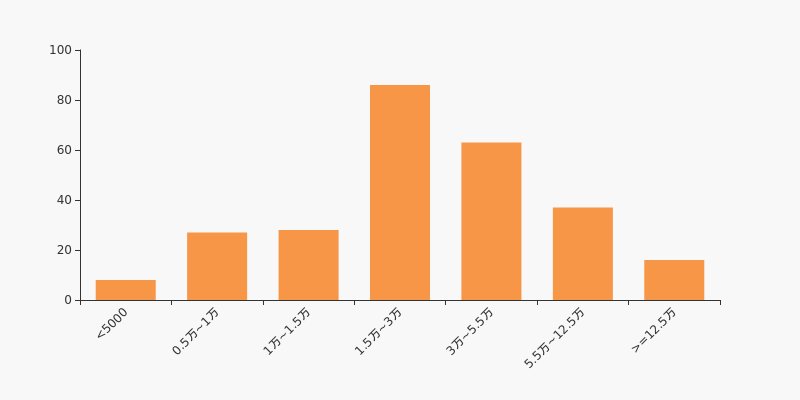

深南股份股东户数减少104户,户均持股3.13万元

深南股份股东户数减少104户,户均持股3.13万元

×2021-08-02 来源:东方财富Choice数据

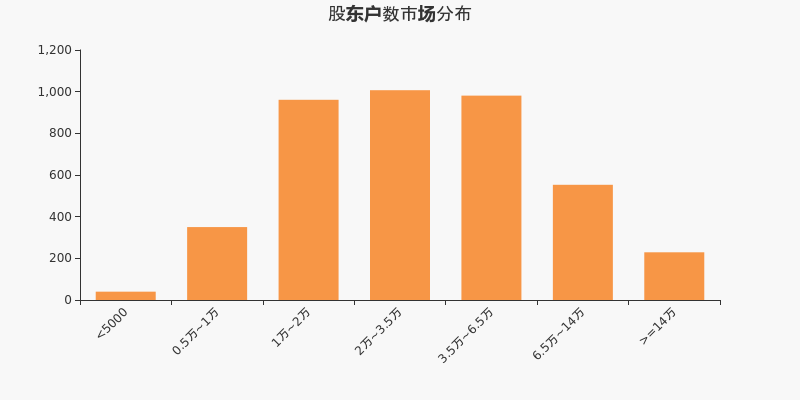

深南股份2021年8月2日在深交所互动易中披露,截至2021年7月30日公司股东户数为3.71万户,较上期(2021年7月20日)减少104户,减幅为0.28%。

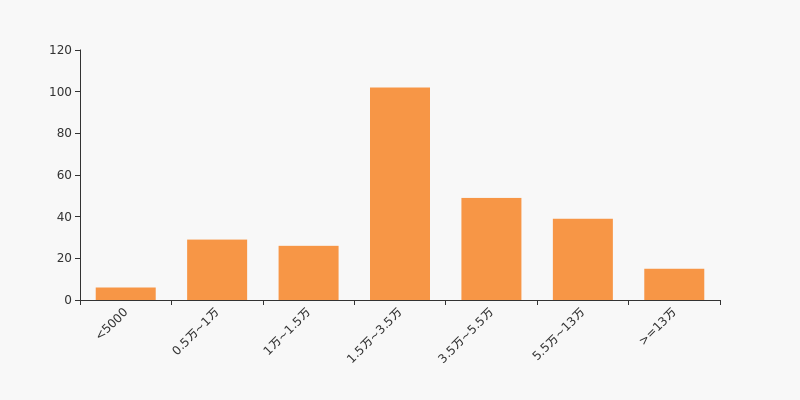

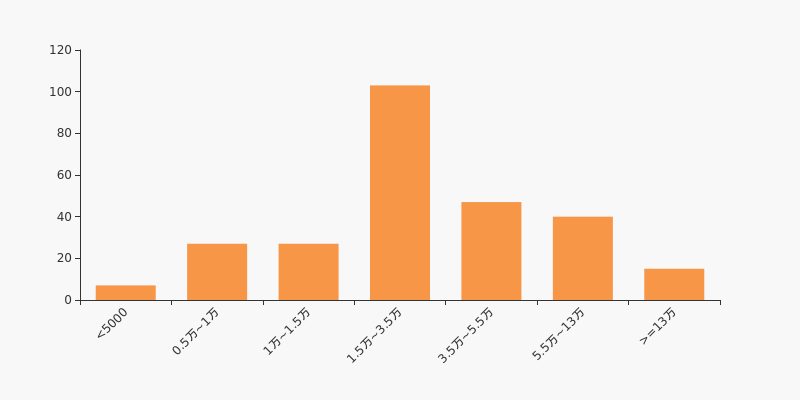

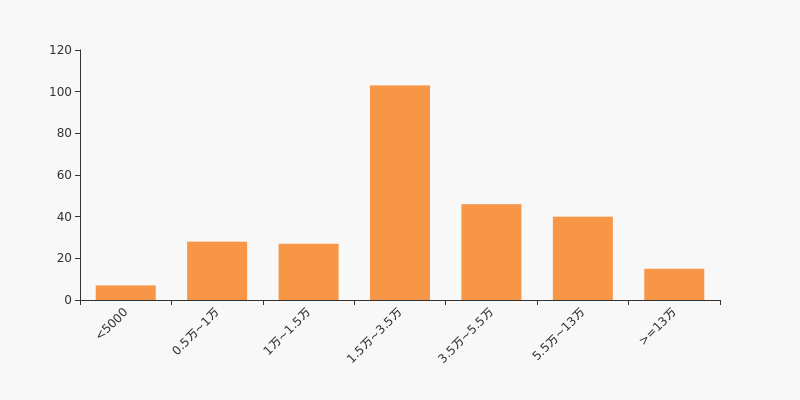

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年7月30日计算机行业上市公司平均股东户数为4.06万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.35%。

计算机行业股东户数分布

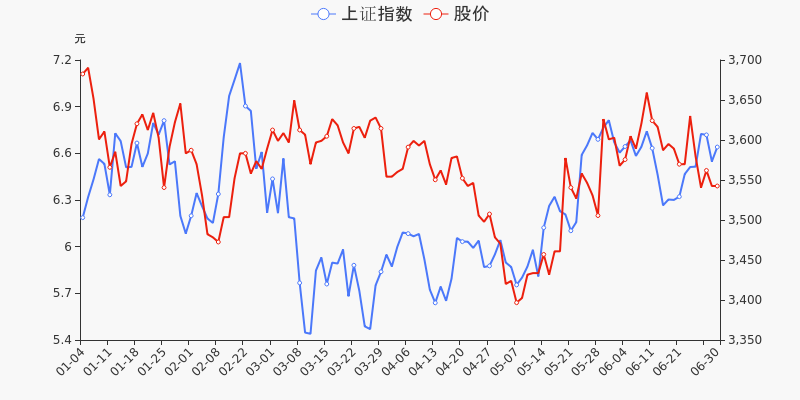

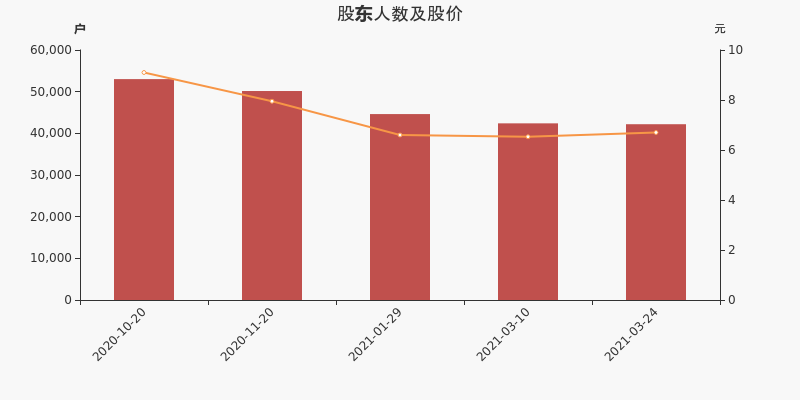

股东户数与股价

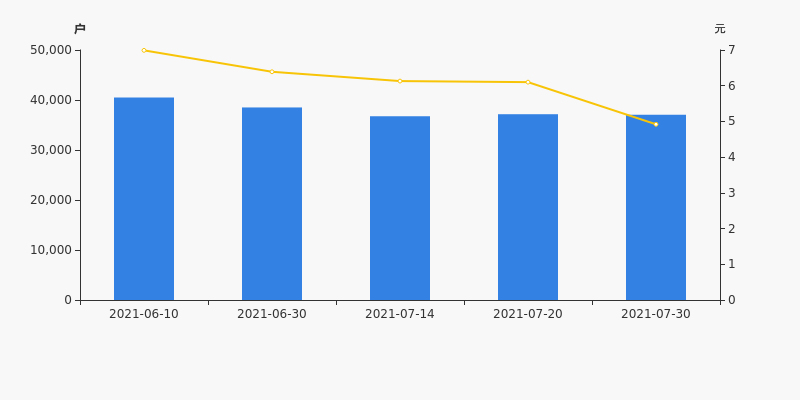

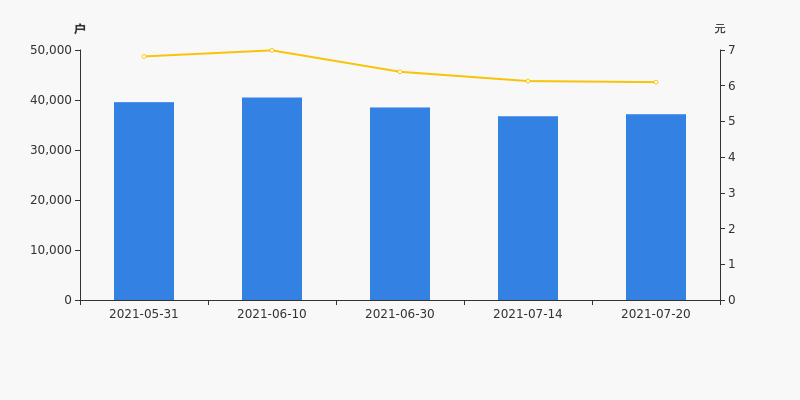

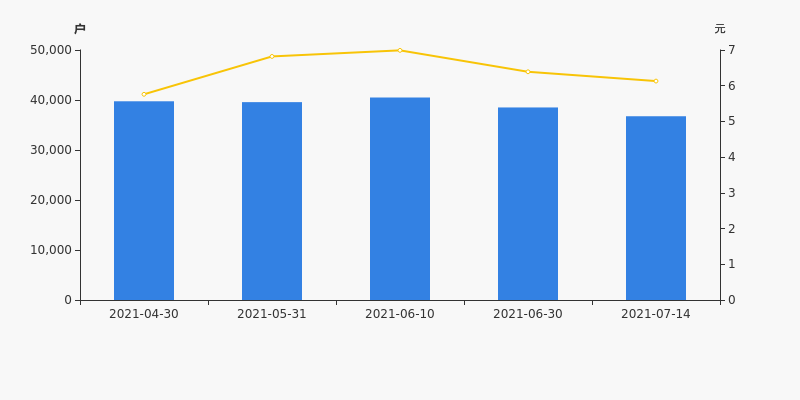

2021年6月10日至今,公司股东户数有所下降,区间跌幅为8.51%。2021年6月10日至2021年7月30日区间股价下降29.61%。

股东户数及股价

股东户数与股本

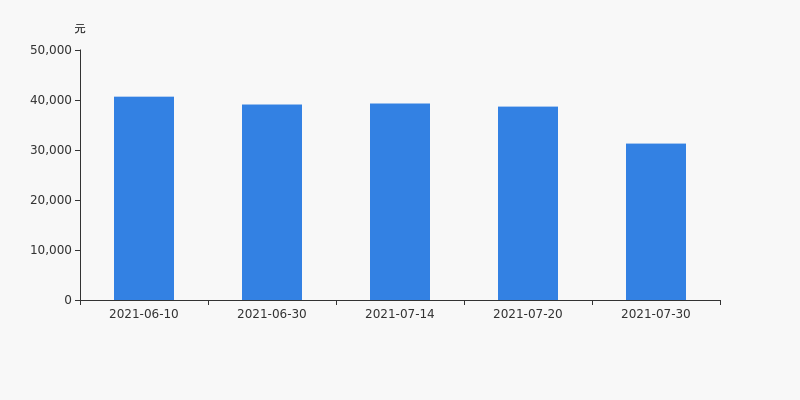

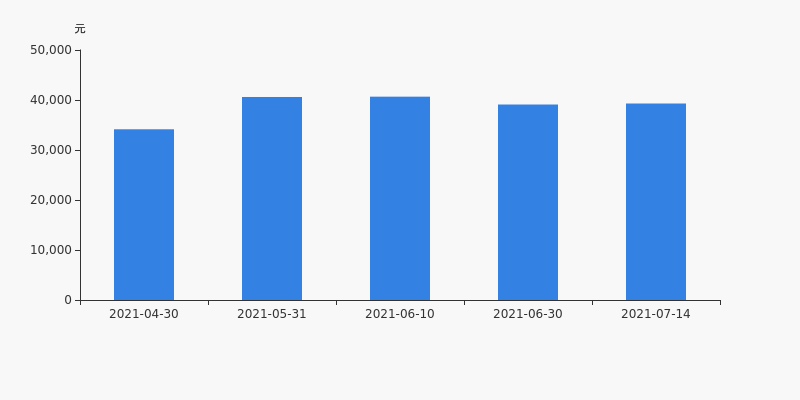

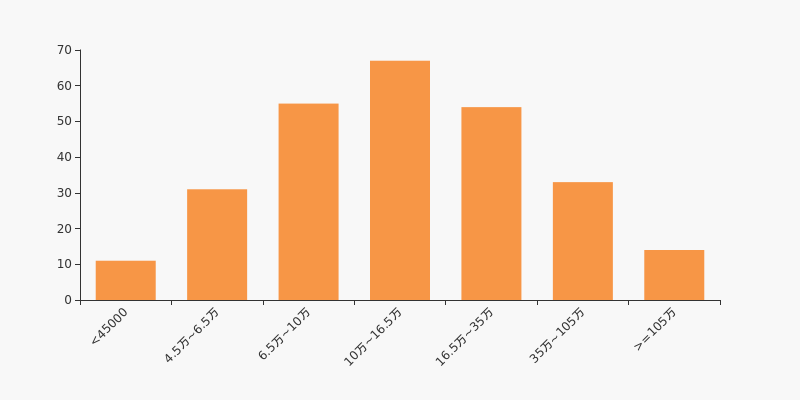

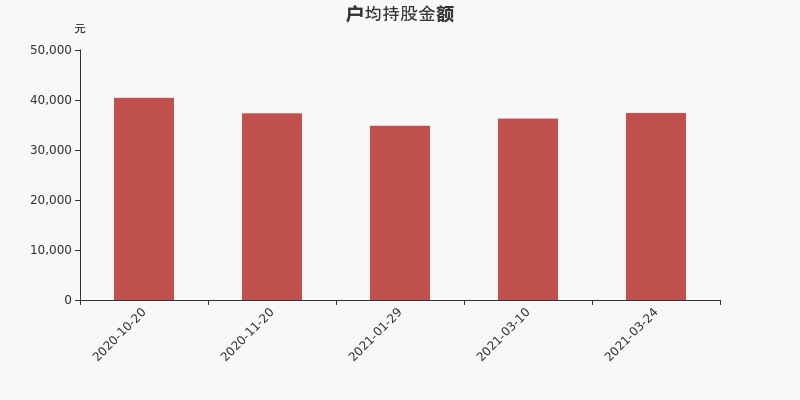

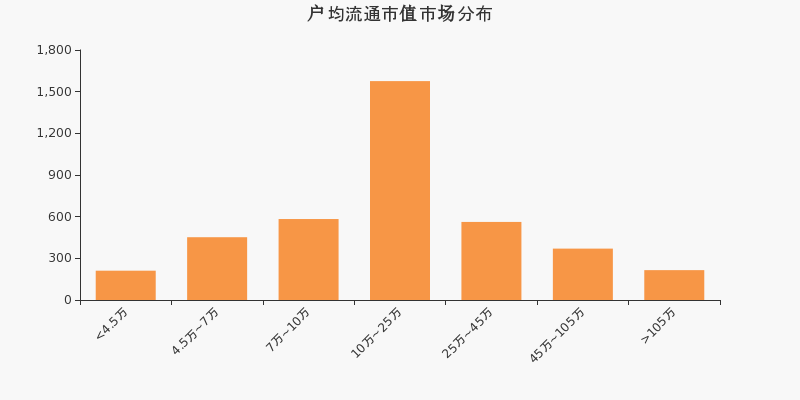

截至2021年7月30日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的6341股上升至6359股,户均流通市值3.13万元。

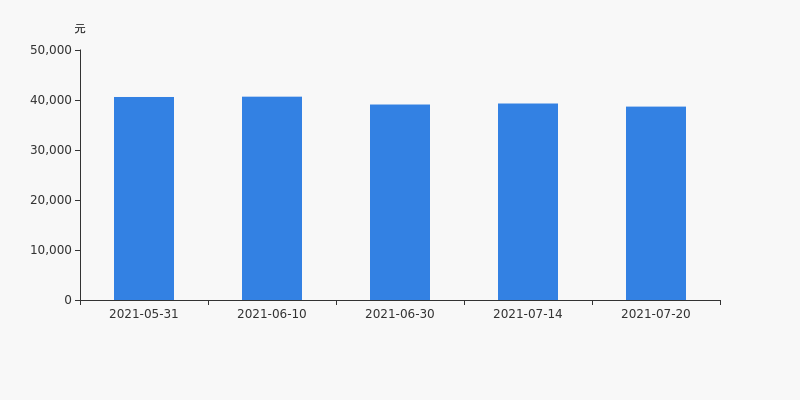

户均持股金额

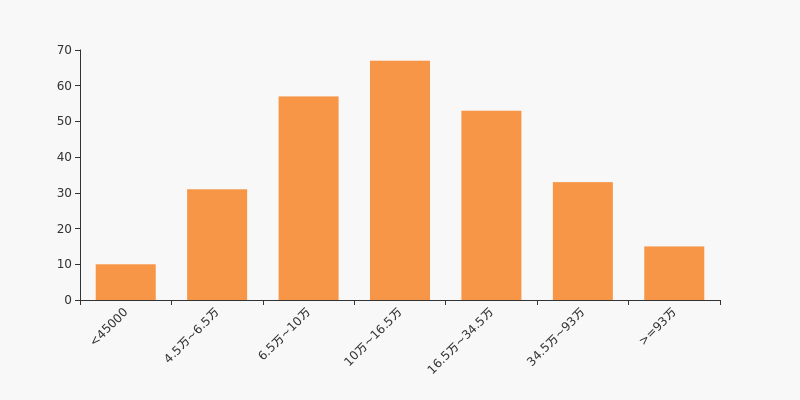

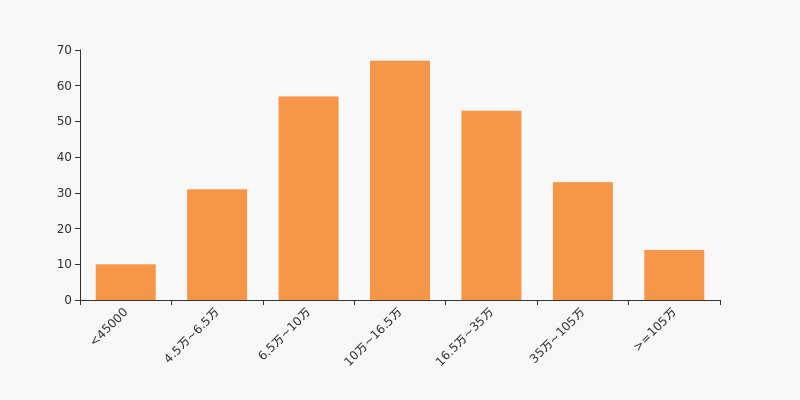

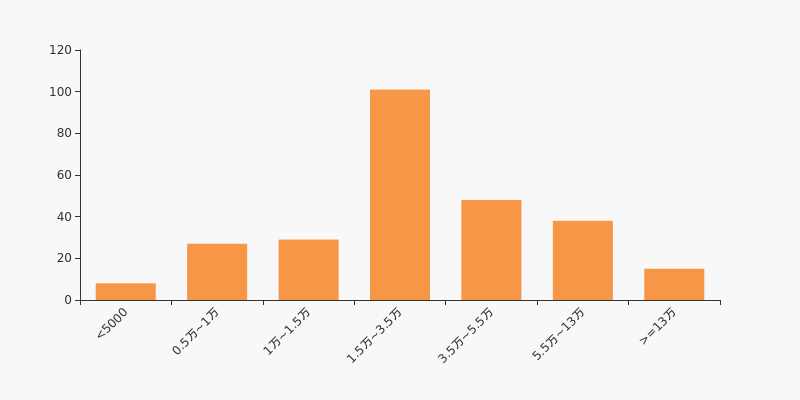

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月30日,计算机行业A股上市公司平均户均持有流通股市值为29.18万元。其中,25.19%的公司户均持有流通股市值在10万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数增加1.10%,户均持股3.87万元

深南股份股东户数增加1.10%,户均持股3.87万元

×2021-07-23 来源:东方财富Choice数据

深南股份2021年7月23日在深交所互动易中披露,截至2021年7月20日公司股东户数为3.72万户,较上期(2021年7月14日)增加405户,增幅为1.10%。

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年7月20日计算机行业上市公司平均股东户数为4.06万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.72%。

计算机行业股东户数分布

股东户数与股价

2021年5月31日至今,公司股东户数有所下降,区间跌幅为6.11%。2021年5月31日至2021年7月20日区间股价下降10.56%。

股东户数及股价

股东户数与股本

截至2021年7月20日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的6411股下降至6341股,户均流通市值3.87万元。

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,计算机行业A股上市公司平均户均持有流通股市值为29.14万元。其中,25.19%的公司户均持有流通股市值在10万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数下降4.57%,户均持股3.93万元

深南股份股东户数下降4.57%,户均持股3.93万元

×2021-07-15 来源:东方财富Choice数据

深南股份2021年7月15日在深交所互动易中披露,截至2021年7月14日公司股东户数为3.68万户,较上期(2021年6月30日)减少1758户,减幅为4.57%。

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年7月14日计算机行业上市公司平均股东户数为4.03万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.72%。

计算机行业股东户数分布

股东户数与股价

2021年4月30日至今,公司股东户数有所下降,区间跌幅为7.54%。2021年4月30日至2021年7月14日区间股价上涨6.42%。

股东户数及股价

股东户数与股本

截至2021年7月14日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的6118股上升至6411股,户均流通市值3.93万元。

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月14日,计算机行业A股上市公司平均户均持有流通股市值为29.22万元。其中,25.19%的公司户均持有流通股市值在10万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份:预计2021年半年度归母净利润为-400万至-300万元

深南股份:预计2021年半年度归母净利润为-400万至-300万元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,深南股份发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-400万至-300万元,同比减少134.65%至146.20%,由盈转亏;每股收益为-0.0148至-0.0111元。

业绩变动原因

报告期内,因受内外部环境、股票期权激励费用及行业收入季节性等因素影响,公司盈利能力有所下降。

行业业绩情况

截至2021年7月14日,计算机-计算机应用行业总计215家公司中,已有45家公司发布2021年半年度业绩预告。其中,22家预喜,占比48.89%,行业预告归母净利润均值为1.63亿元,预告归母净利润增速均值为132.53%。深南股份预计归母净利润中值为-350万元,低于行业平均水平,目前行业排名第23;预计归母净利润增速中值为-140.43%,低于行业增速平均水平,目前预计增速名列行业第20。

计算机-计算机应用行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600845 宝信软件 2021-07-01 略增 8.59亿 9.39亿 8.99亿 2 600570 恒生电子 2021-07-03 预增 6.60亿 7.02亿 6.81亿 3 002312 川发龙蟒 2021-07-06 预增 6.00亿 7.00亿 6.50亿 4 002230 科大讯飞 2021-07-13 预增 3.87亿 4.39亿 4.13亿 5 002920 德赛西威 2021-07-14 预增 3.60亿 3.75亿 3.68亿 23 002417 深南股份 2021-07-14 首亏 -400.00万 -300.00万 -350.00万 数据来源:Choice数据 计算机-计算机应用行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 300271 华宇软件 2021-07-02 预增 1040.00 1100.00 1070.00 2 002312 川发龙蟒 2021-07-06 预增 549.37 657.60 603.49 3 002537 海联金汇 2021-07-13 预增 423.76 580.89 502.33 4 000948 南天信息 2021-07-07 扭亏 152.00 166.00 159.00 5 300188 美亚柏科 2021-07-09 预增 100.35 127.07 113.71 20 002417 深南股份 2021-07-14 首亏 -146.20 -134.65 -140.43 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数下降4.92%,户均持股3.91万元

深南股份股东户数下降4.92%,户均持股3.91万元

×2021-07-07 来源:东方财富Choice数据

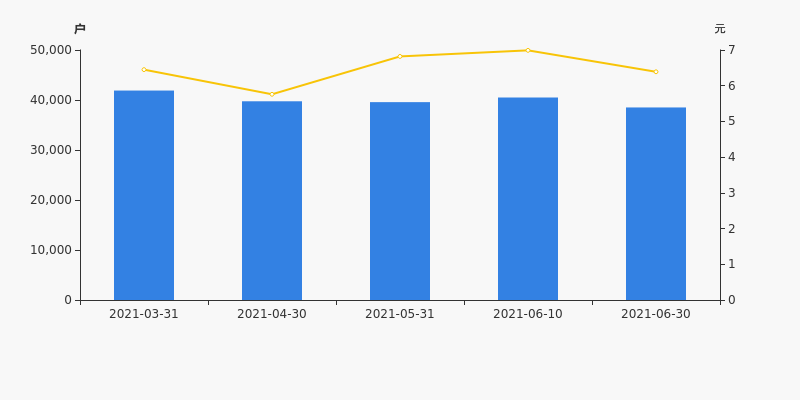

深南股份2021年7月6日在深交所互动易中披露,截至2021年6月30日公司股东户数为3.85万户,较上期(2021年6月10日)减少1991户,减幅为4.92%。

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日计算机行业上市公司平均股东户数为4.03万户。其中,公司股东户数处于1.5万~3万区间占比最高,为31.95%。

计算机行业股东户数分布

股东户数与股价

2021年3月31日至今,公司股东户数有所下降,区间跌幅为8.08%。2021年3月31日至2021年6月30日区间股价下降0.93%。

股东户数及股价

股东户数与股本

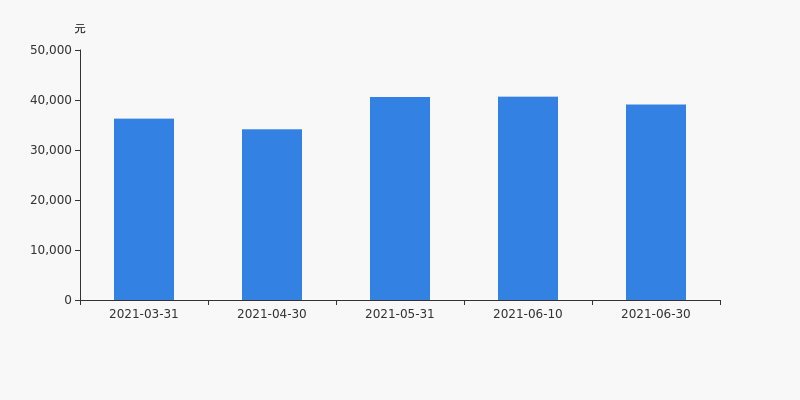

截至2021年6月30日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的5817股上升至6118股,户均流通市值3.91万元。

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,计算机行业A股上市公司平均户均持有流通股市值为29.24万元。其中,25.94%的公司户均持有流通股市值在10万~17万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:深南股份半年跌9.87%,跑输大盘

年中盘点:深南股份半年跌9.87%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,深南股份报收于6.39元,较2020年末的7.09元下跌9.87%。5月10日,深南股份盘中最低价报5.60元,股价触及上半年最低点,6月10日股价最高见7.29元,最高点相较于年初最大涨幅达到2.82%。上半年共计2次涨停收盘,无收盘跌停情况。深南股份当前最新总市值17.25亿元,在软件服务板块市值排名216/224,在两市A股市值排名4209/4445。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

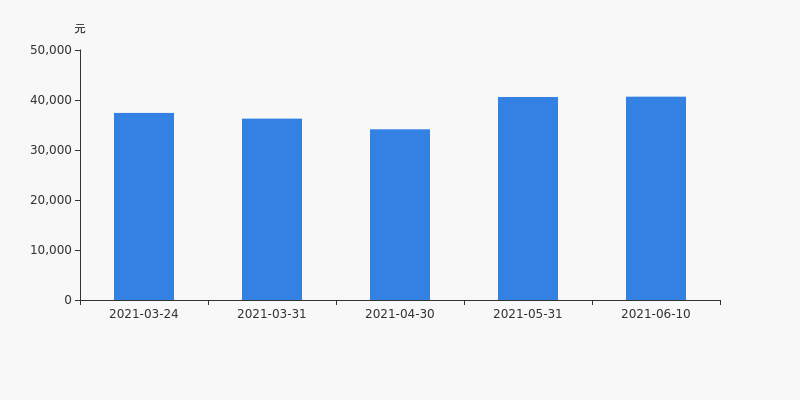

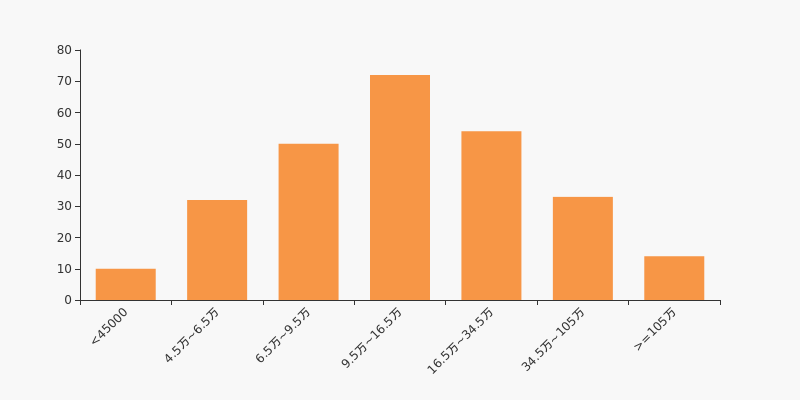

深南股份股东户数增加2.34%,户均持股4.07万元

深南股份股东户数增加2.34%,户均持股4.07万元

×2021-06-18 来源:东方财富Choice数据

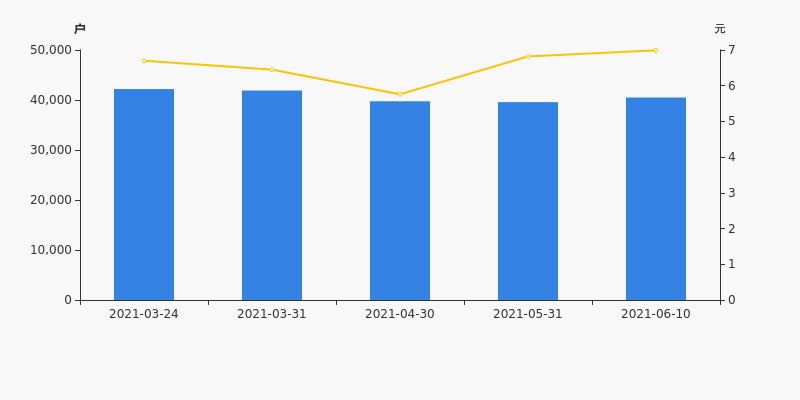

深南股份2021年6月18日在深交所互动易中披露,截至2021年6月10日公司股东户数为4.05万户,较上期(2021年5月31日)增加926户,增幅为2.34%。

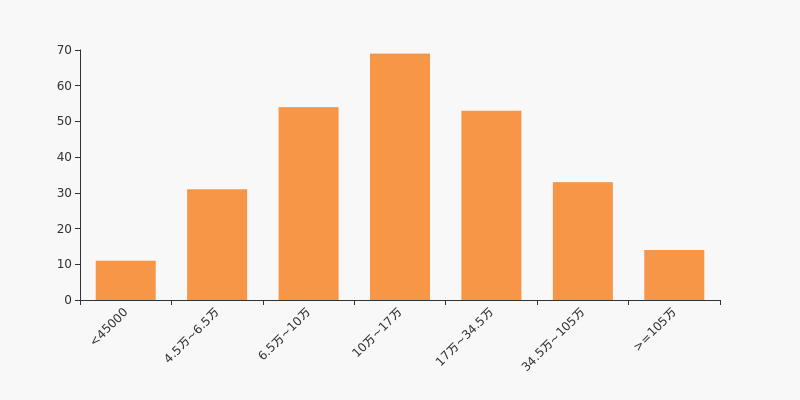

深南股份股东户数高于行业平均水平。根据Choice数据,截至2021年6月10日计算机行业上市公司平均股东户数为4.02万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为37.97%。

计算机行业股东户数分布

股东户数与股价

2021年3月24日至今,公司股东户数有所下降,区间跌幅为4.00%。2021年3月24日至2021年6月10日区间股价上涨4.33%。

股东户数及股价

股东户数与股本

截至2021年6月10日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的5954股下降至5817股,户均流通市值4.07万元。

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月10日,计算机行业A股上市公司平均户均持有流通股市值为29.25万元。其中,27.07%的公司户均持有流通股市值在9.5万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

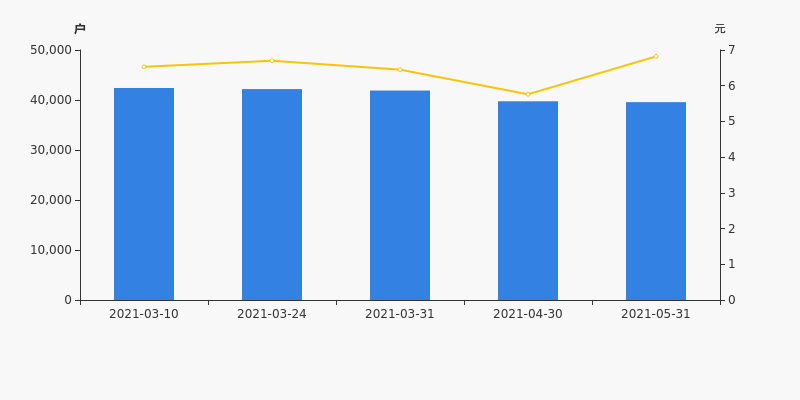

深南股份股东户数减少172户,户均持股4.06万元

深南股份股东户数减少172户,户均持股4.06万元

×2021-06-02 来源:东方财富Choice数据

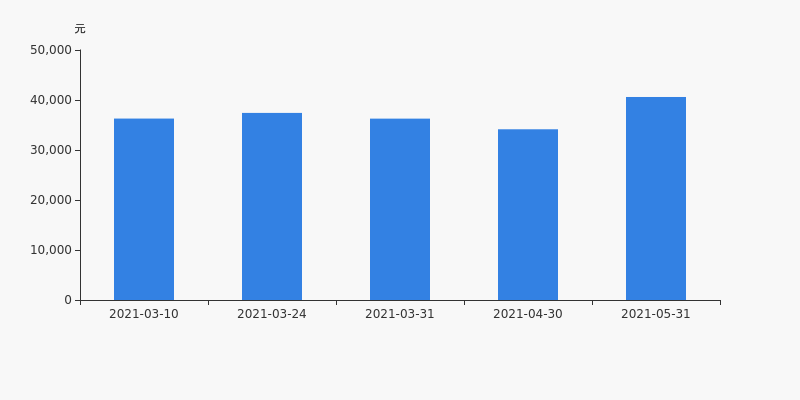

深南股份2021年6月2日在深交所互动易中披露,截至2021年5月31日公司股东户数为3.96万户,较上期(2021年4月30日)减少172户,减幅为0.43%。

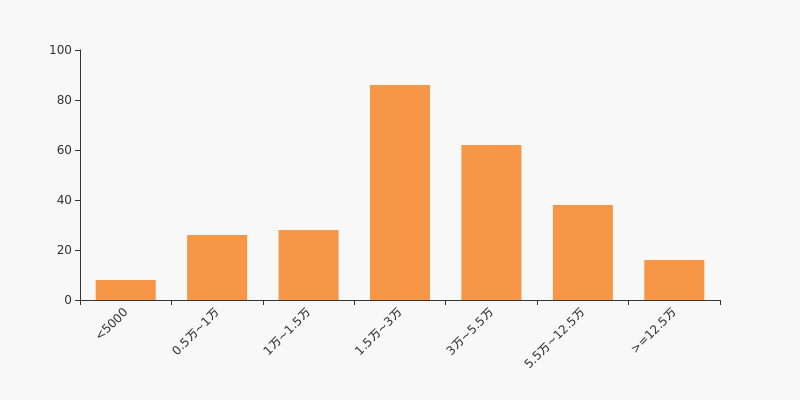

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年5月31日计算机行业上市公司平均股东户数为3.99万户。其中,公司股东户数处于1.5万~3万区间占比最高,为32.45%。

计算机行业股东户数分布

股东户数与股价

2021年3月10日至今,公司股东户数有所下降,区间跌幅为6.66%。2021年3月10日至2021年5月31日区间股价上涨4.44%。

股东户数及股价

股东户数与股本

截至2021年5月31日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的5928股上升至5954股,户均流通市值4.06万元。

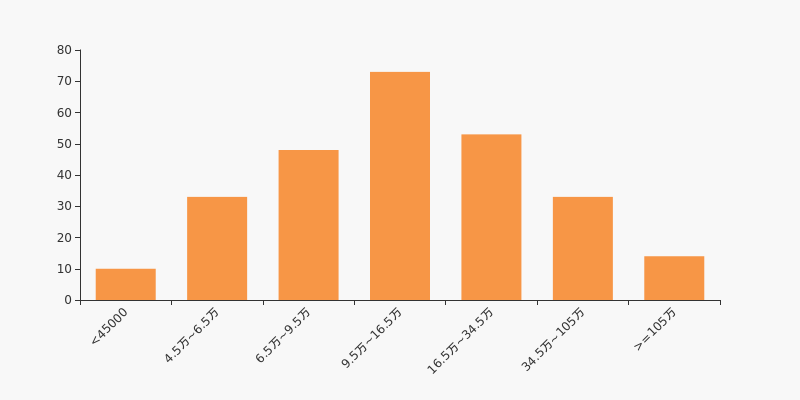

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年5月31日,计算机行业A股上市公司平均户均持有流通股市值为29.35万元。其中,27.55%的公司户均持有流通股市值在9.5万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

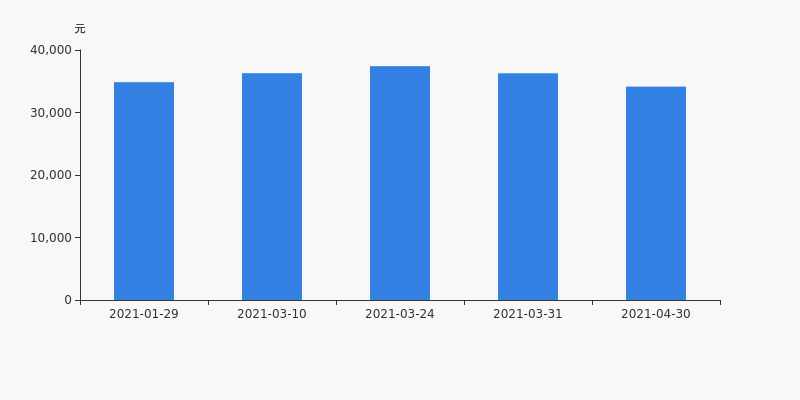

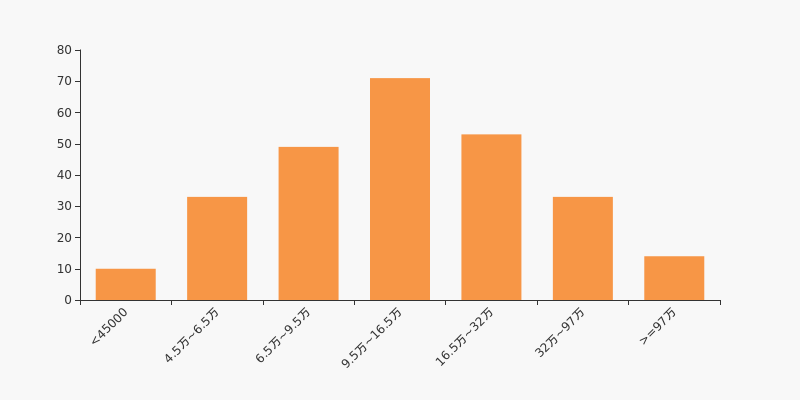

深南股份股东户数下降5.12%,户均持股3.41万元

深南股份股东户数下降5.12%,户均持股3.41万元

×2021-05-08 来源:东方财富Choice数据

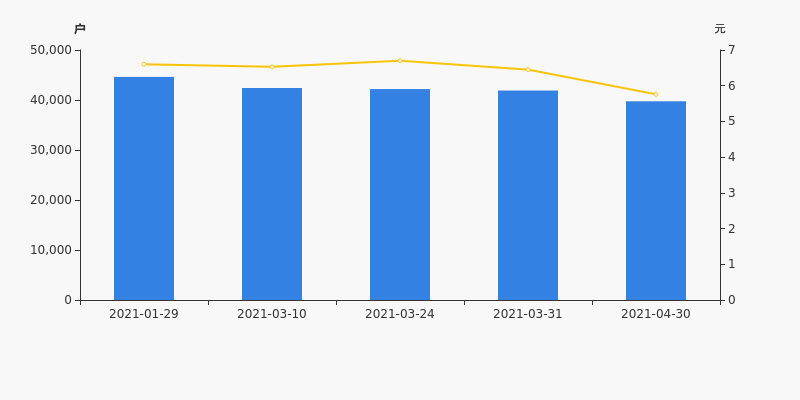

深南股份2021年5月7日在深交所互动易中披露,截至2021年4月30日公司股东户数为3.97万户,较上期(2021年3月31日)减少2146户,减幅为5.12%。

深南股份股东户数低于行业平均水平。根据Choice数据,截至2021年4月30日计算机行业上市公司平均股东户数为4万户。其中,公司股东户数处于1.5万~3万区间占比最高,为32.58%。

计算机行业股东户数分布

股东户数与股价

2021年1月29日至今,公司股东户数显著下降,区间跌幅为10.93%。2021年1月29日至2021年4月30日区间股价下降12.73%。

股东户数及股价

股东户数与股本

截至2021年4月30日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的5624股上升至5928股,户均流通市值3.41万元。

户均持股金额

深南股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年4月30日,计算机行业A股上市公司平均户均持有流通股市值为29.01万元。其中,26.89%的公司户均持有流通股市值在9.5万~16.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

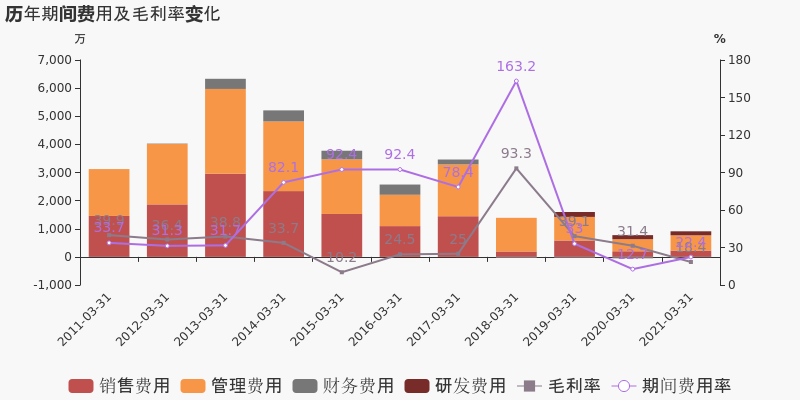

【图解季报】深南股份:2021年一季度归母净利润同比盈转亏,毛利率下降13.1%

【图解季报】深南股份:2021年一季度归母净利润同比盈转亏,毛利率下降13.1%

×2021-04-27 来源:东方财富Choice数据

深南股份于2021年4月28日披露一季报,公司2021年一季度实现营业总收入3990.3万,同比下降29.7%;实现归母净利润-134.5万,上年同期为612.2万元,未能维持盈利状态。

期间费用率升高9.7%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2021一季度营业成本3257.9万,同比下降16.3%,低于营业收入29.7%的下降速度,毛利率下降13.1%。期间费用率为22.4%,较上年升高9.7%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-453.7万,上期为-972.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

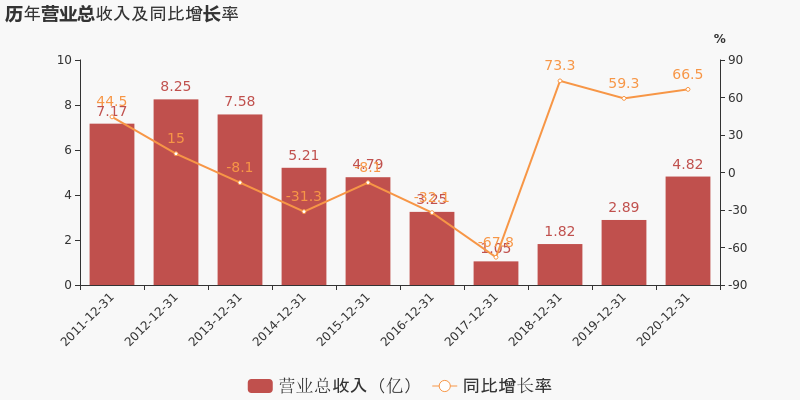

【图解年报】深南股份:2020年归母净利润同比大增100.8%,费用管控效果显著

【图解年报】深南股份:2020年归母净利润同比大增100.8%,费用管控效果显著

×2021-04-20 来源:东方财富Choice数据

深南股份于2021年4月20日披露年报,公司2020年实现营业总收入4.8亿,同比增长66.5%,增幅连续3年保持在58%以上的高速增长;实现归母净利润1681.8万,同比增长100.8%;每股收益为0.06元。报告期内,公司毛利率为17.1%,同比降低12.1个百分点,净利率为5%,同比降低1.6个百分点。

期间费用率下降8.5%,费用管控效果显著,营业成本大幅上升,经营性现金流大幅上升140.8%

公司2020年营业成本4亿,同比增长95%,高于营业收入66.5%的增速,导致毛利率下降12.1%。期间费用率为10.2%,较去年下降8.5%,费用管控效果显著。经营性现金流大幅上升140.8%至2285.4万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

802家上市公司一季度业绩预告出炉:业绩预喜率超九成 358家业绩翻番

802家上市公司一季度业绩预告出炉:业绩预喜率超九成 358家业绩翻番

×2021-04-15 来源:东方财富Choice数据

站在当前,业绩公布、优胜劣汰、持仓结构调整、风格再平衡的多重因素作用下,需要重视与警惕业绩不及预期或微观结构尚未完全得到改善的“明星股”可能面临第二轮调整压力。

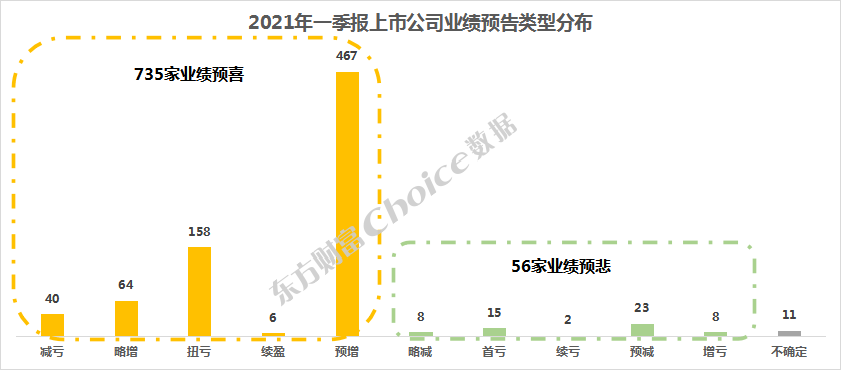

东方财富Choice数据显示,截止至4月14日收盘,共有802家上市公司发布2021年一季度业绩预告(多次发布业绩预告的公司以最新业绩预告为准)。

其中,业绩预喜(包括预增、略增、续盈、扭亏、减亏)的公司有735家;业绩预忧(包括略减、首亏、预减、续亏、增亏)的公司有56家;另有11家上市公司业绩存在不确定性。

总体来看,截至最新,业绩预喜的公司占比达91.65%,业绩预忧比例占6.98%。

数据来源:东方财富Choice数据

从各预告类型来看,预增公司467家,略增的有64家,二者均属业绩偏乐观的一方,合计占业绩预喜比例超七成;

业绩偏悲观的一方,首亏公司15家,预减公司23家,占业绩预忧比例67.86%。

256家上市公司业绩预喜盈利至少1个亿,358家业绩预喜上市公司2021一季度净利润同比增长有望超100%。

01

2021一季度业绩预告行业概览

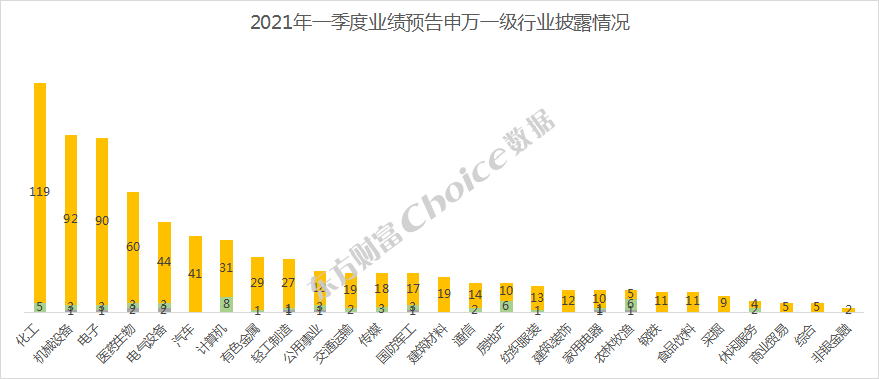

分行业看,化工行业共有124家上市公司披露2021年一季度业绩预告,其中119家预喜,5家预忧,业绩预喜率达95.97%。

机械设备和电子行业一季度业绩预告披露公司数也居前,其中,机械设备行业业绩预喜率95.83%,电子行业业绩预喜率则为95.74%。

另外,还有医药生物、电气设备、汽车、计算机和有色金属行业一季度业绩预告公司总数超30家,其中预喜率较高的行业有有色金属和医药生物。

数据来源:东方财富Choice数据

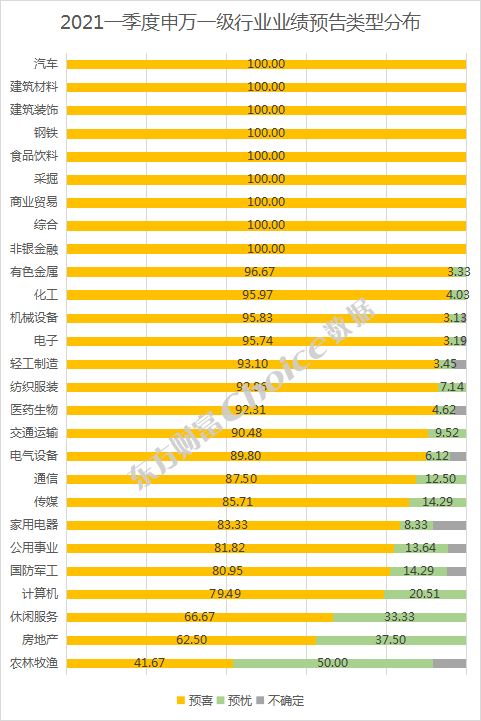

9个行业业绩预喜率为百分之百,分别是汽车、建筑材料、建筑装饰、钢铁、食品饮料、采掘、商业贸易、综合和非银金融。

公布业绩预告公司总数超30家且预喜率超90%的行业有汽车、有色金属、化工、机械设备、电子和医药生物。其中有色金属行业仅有山东黄金出现首亏,亏损金额高达3.5亿,其余29家均业绩预喜,业绩预喜率达96.67%。化工行业业绩预喜率达95.97%,机械设备行业95.83%。

农林牧渔行业预忧率最高,12家公司,6家业绩预忧,预忧率达到50%。预忧率大于等于30%的行业还有房地产和休闲服务行业。

数据来源:东方财富Choice数据

02

2021一季度业绩预喜公司排名情况

1)业绩预喜公司盈利超过1亿元公司排名

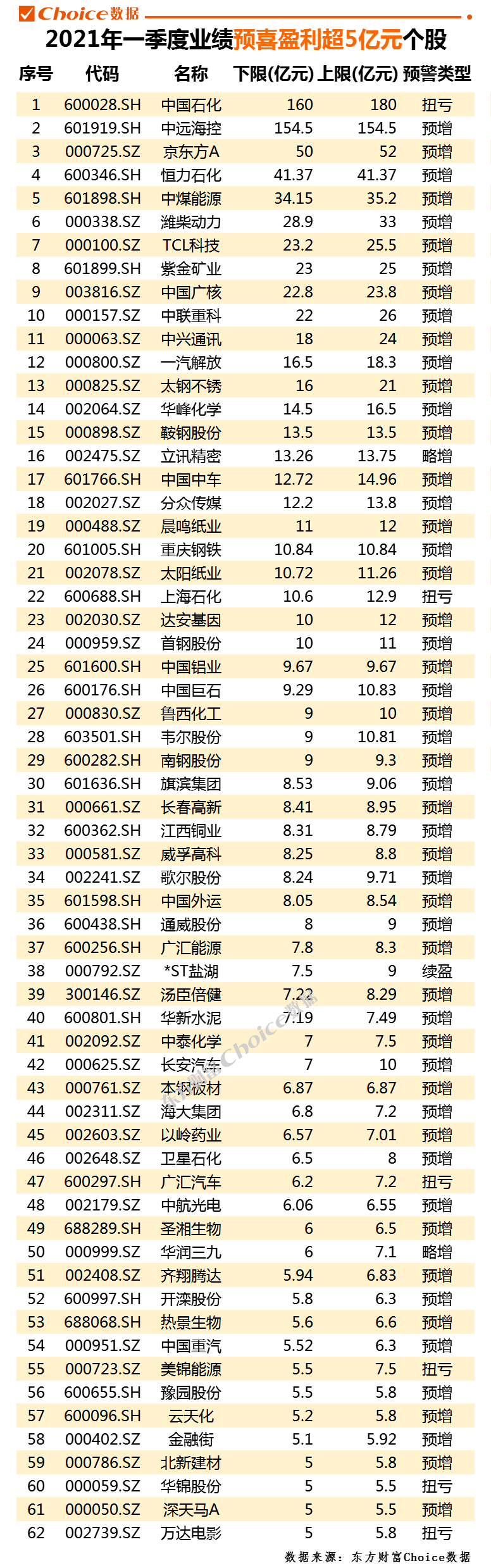

在预喜盈利超过5亿的62家公司中,,中国石化暂为已披露业绩预告公司中,利润规模最高的一家,2021年一季度扭亏盈利至少160亿元。

2020年年初,受新冠肺炎疫情和油价暴跌的双重影响,全球石油石化产品消费大幅萎缩,公司生产经营受到较大冲击,2020年一季度经营业绩出现亏损。2021年一季度,公司经营业绩明显改善,预计同比实现扭亏为盈,较2019年同期也实现增长,主要是由于:今年以来,全球疫情防控效果逐步显现,国内疫情得到有效控制、经济运行保持恢复性增长,公司抓住国际原油价格上行、石油石化产品市场需求大幅改善的有利时机,全力优化生产经营安排,大力推进产业链、价值链整体增效,原油加工量、成品油经营量和主要化工品销量大幅提升,毛利水平保持高位;同时,持续加大降本减费力度,原油采购成本有效降低,生产成本得到改善,取得了较好的经营业绩。

排名第二的中远海控提到,报告期内,集装箱航运市场持续向好,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与上一年同期相比增长113.33%,与上一年第四季度相比增长53.8%。2021年一季度预计盈利达154.5亿。

京东方A预计也将大赚50-52亿元。进入2021年,半导体显示行业产品价格继续保持上行趋势,行业高景气度持续,公司经营业绩较去年同期大幅提升。预计2021年1-3月归属于上市公司股东的净利润盈利:500,000万元至520,000万元,同比上年增长:782%至818%。

预告净利润下限超20亿的公司还有恒力石化、中煤能源、潍柴动力、TCL科技、紫金矿业、中国广核和中联重科。

数据来源:东方财富Choice数据

说明:按照净利润下限参与业绩预喜排名

2)业绩预告净利润同比增长排名

358家业绩预喜的公司2021年一季度业绩同比增长超过100%。其中热景生物在2021年一季度,受公司正常经营周期以及新冠肺炎疫情影响,公司经营业绩较小,导致与2021年一季度对比基数也很小,一季度业绩预告净利润同比增长超1000倍,净利润水平达5.6-6.6亿元。

重庆钢铁净利润同比增长259倍,盈利水平在10.84亿元左右。业绩预喜公司中净利润同比增幅上限超10倍的公司还有中泰化学、鲁西化工、云天化、分众传媒、中国铝业、卫星石化、北新建材和美锦能源。

数据来源:东方财富Choice数据

03

2021年一季度业绩预忧公司排名情况

1)业绩预忧公司净亏损超过1亿元公司排名

在预忧亏损超过1亿的5家公司里,顺丰控股净利润首亏预期亏损最大,预计首亏9-11亿元;山东黄金预计2021一季度首亏2.5-3.5亿元排名第二;*ST北讯首亏续亏1.8-2.6亿元,排名第三。

数据来源:东方财富Choice数据

说明:按照净利润下限参与业绩预忧排名

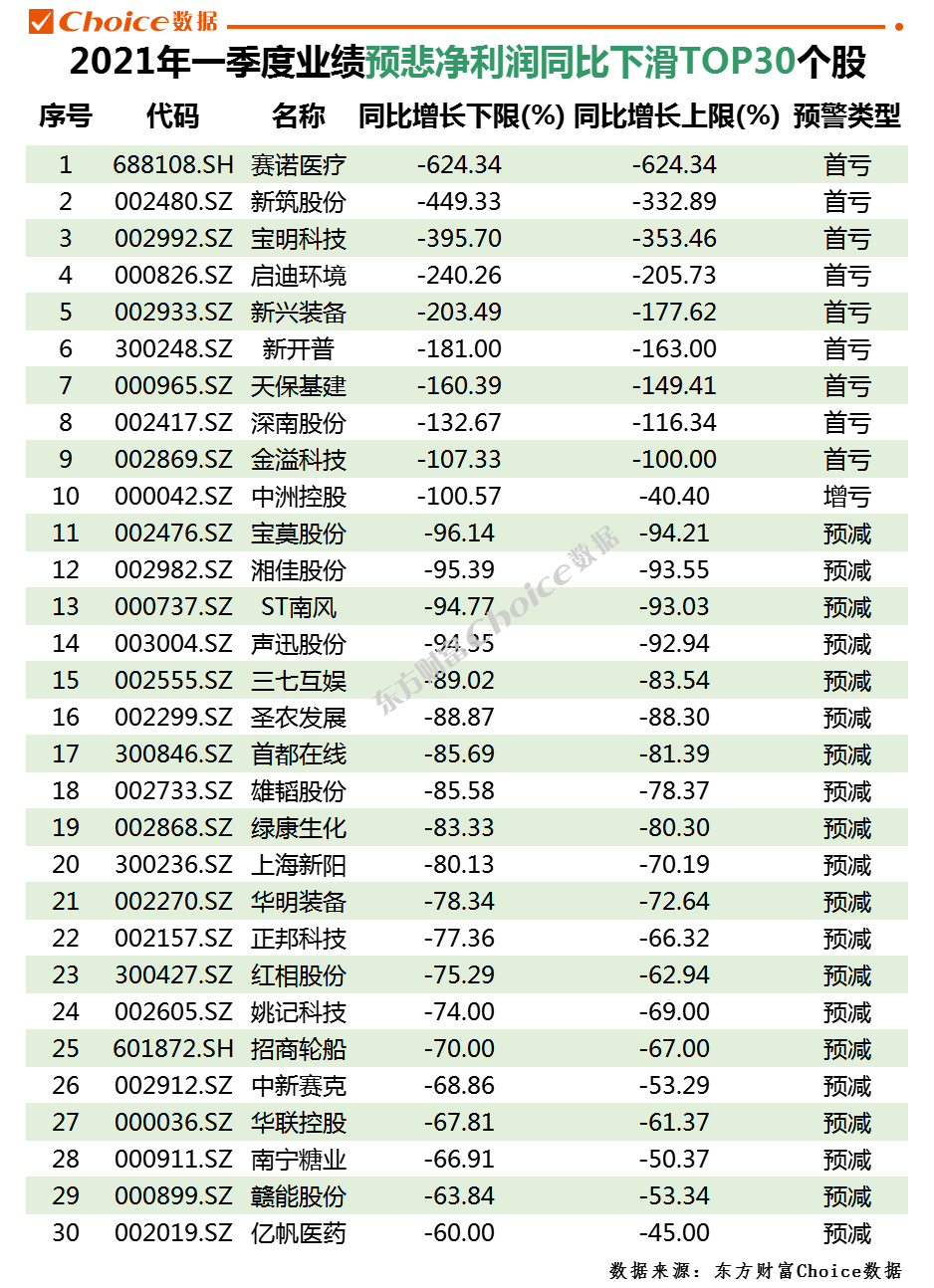

2)业绩预忧公司净利润同比下滑TOP30

2021年一季度业绩预忧的公司中,10家公司净利润同比下滑超过100%,其中赛诺医疗预计2021年一季度首亏4100万元,净利润同比下降超6倍。

新筑股份、宝明科技、启迪环境、新兴装备、新开普、天保基建、深南股份、金溢科技、中洲控股净利润同比增长下限超100%,均为首亏。

数据来源:东方财富Choice数据

相关报道:

一季报“增长王” 业绩狂涨1286倍!周期板块业绩集体爆发

一季报预告抢先看:近九成公司业绩预喜 更有多家业绩翻倍(名单)

多只一季报高预增股连遭下杀 透支利好还是被错杀

470亿猪茅业绩暴跌 今天要“杀猪”?核心资产连番闪崩 季报缘何成噩梦?

-

业绩快报:深南股份2020年净利润1645.69万 同比增长96.52%

业绩快报:深南股份2020年净利润1645.69万 同比增长96.52%

×2021-04-13 来源:东方财富Choice数据

深南股份发布业绩快报,2020年实现营业总收入4.82亿元,同比上涨66.39%;归属于母公司股东的净利润1645.69万元,同比上涨96.52%;基本每股收益为0.06元;归属于母公司股东的每股净资产为0.94元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数减少209户,户均持股3.74万元

深南股份股东户数减少209户,户均持股3.74万元

×2021-03-25 来源:东方财富Choice数据

深南股份2021年3月24日在深交所互动易中披露,截至当日公司股东户数为4.22万户,较上期(2021年3月10日)减少209户,减幅为0.49%。

深南股份股东户数低于市场平均水平。根据Choice数据,截至2021年3月24日A股上市公司平均股东户数为4.86万户。全部A股上市公司中,24.44%的公司股东户数在2万~3.5万区间内。

股东户数与股价

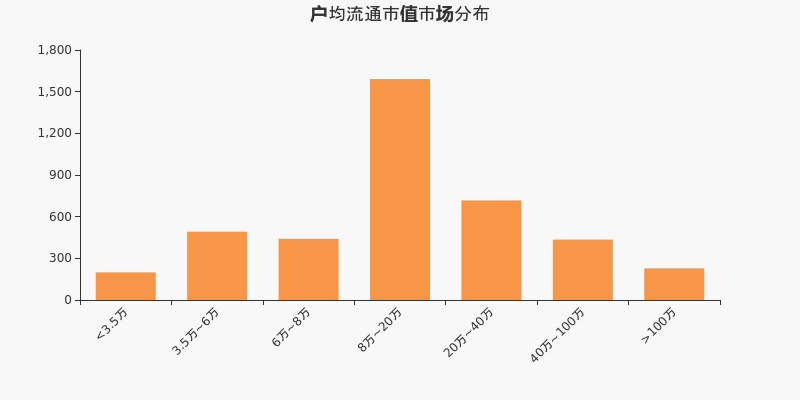

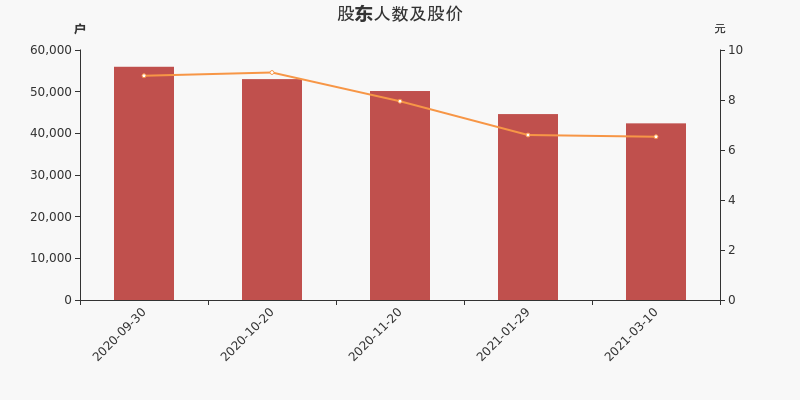

自2020年9月30日以来,公司股东户数连续5期下降,截至目前减幅为24.64%。2020年9月30日至2021年3月24日区间股价下降25.31%。

股东户数与股本

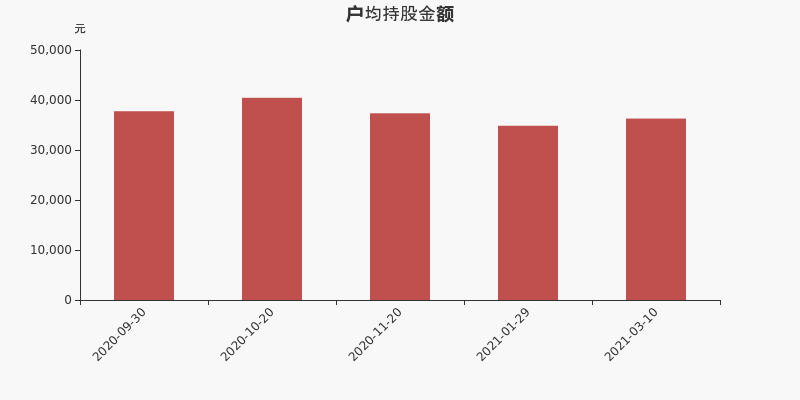

截至2021年3月24日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。最新户均持有流通股数为5585,较上期略有上升;户均流通股市值为3.74万元。

深南股份户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年3月24日A股上市公司平均户均持有流通股市值为29.93万元。全部A股上市公司中,38.78%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数下降4.98%,户均持股3.63万元

深南股份股东户数下降4.98%,户均持股3.63万元

×2021-03-19 来源:东方财富Choice数据

深南股份2021年3月18日在深交所互动易中披露,截至2021年3月10日公司股东户数为4.24万户,较上期(2021年1月29日)减少2224户,减幅为4.98%。

深南股份股东户数低于市场平均水平。根据Choice数据,截至2021年3月10日A股上市公司平均股东户数为4.86万户。全部A股上市公司中,24.65%的公司股东户数在2万~3.5万区间内。

股东户数与股价

自2020年9月30日以来,公司股东户数连续4期下降,截至目前减幅为24.26%。2020年9月30日至2021年3月10日区间股价下降27.20%。

股东户数与股本

截至2021年3月10日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的5280股上升至5557股,户均流通市值3.63万元。

深南股份户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年3月10日A股上市公司平均户均持有流通股市值为29.59万元。全部A股上市公司中,37.79%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份股东户数下降5.39%,户均持股3.73万元

深南股份股东户数下降5.39%,户均持股3.73万元

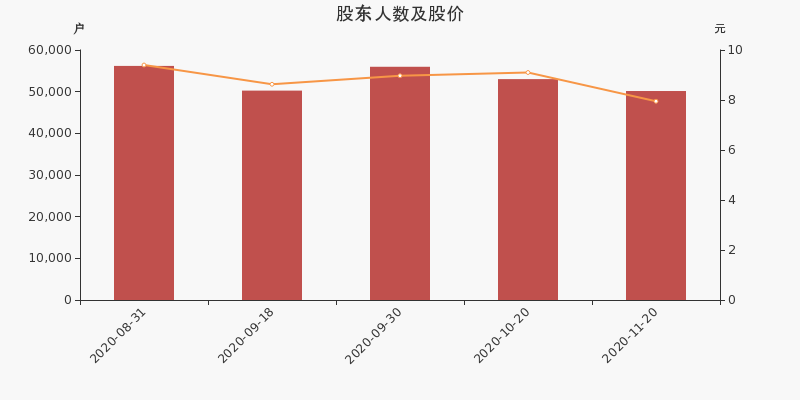

×2020-11-24 来源:东方财富Choice数据

深南股份2020年11月24日在深交所互动易中披露,截至2020年11月20日公司股东户数为5.02万户,较上期(2020年10月20日)减少2859户,减幅为5.39%。

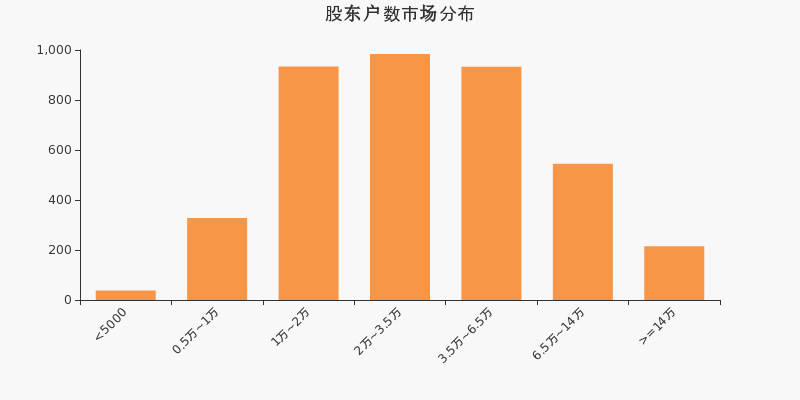

深南股份股东户数高于市场平均水平。根据Choice数据,截至2020年11月20日A股上市公司平均股东户数为4.86万户。全部A股上市公司中,24.74%的公司股东户数在2万~3.5万区间内。

股东户数与股价

2020年8月31日至今,公司股东户数显著下降,区间跌幅为10.73%。2020年8月31日至2020年11月20日区间股价下降15.43%。

股东户数与股本

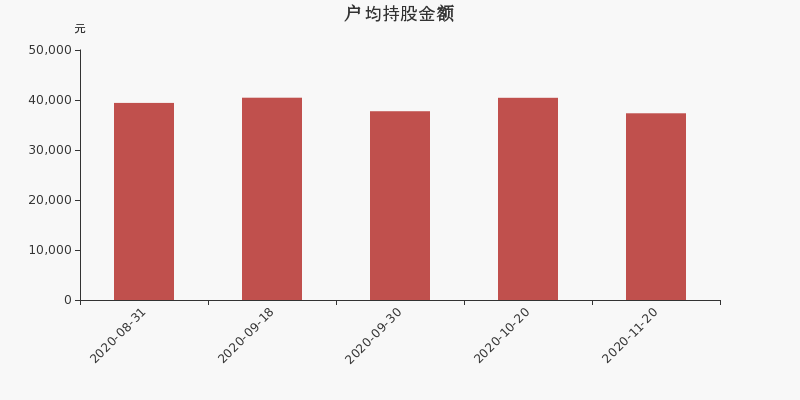

截至2020年11月20日,公司最新总股本为2.7亿股,其中流通股本为2.36亿股。户均持有流通股数量由上期的4444股上升至4697股,户均流通市值3.73万元。

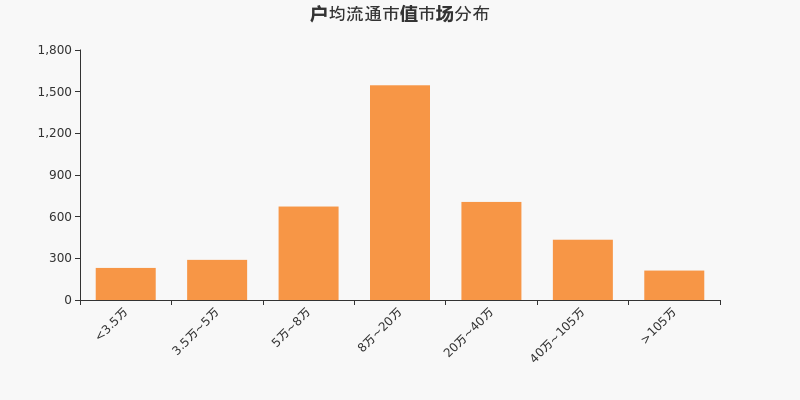

深南股份户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年11月20日A股上市公司平均户均持有流通股市值为31.5万元。全部A股上市公司中,39.71%的公司户均持有流通股市值在10万~25万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

深南股份:2020年前三季度归母净利润同比翻近41倍,费用管控效果显著

深南股份:2020年前三季度归母净利润同比翻近41倍,费用管控效果显著

×2020-10-27 来源:东方财富Choice数据

深南股份于2020年10月28日披露三季报,公司2020年前三季度实现营业总收入2.8亿,同比增长53.2%;实现归母净利润1889.5万,同比增长4056.8%;每股收益为0.07元。报告期内,公司毛利率为24.3%,同比降低9.9个百分点,净利率为9.3%,同比提高3.3个百分点。

期间费用率下降11.8%,费用管控效果显著,营业成本大幅上升,经营性现金流大幅下降

公司2020三季度营业成本2.1亿,同比增长76.2%,高于营业收入53.2%的增速,导致毛利率下降9.9%。期间费用率为13.2%,较去年下降11.8%,费用管控效果显著。经营性现金流大幅下降52.5%至-1789.9万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】深南股份2020年前三季度净利润1889万元 同比增长4056.84%

【图解季报】深南股份2020年前三季度净利润1889万元 同比增长4056.84%

×2020-10-27 来源:东方财富Choice数据

深南股份10月28日最新公布的2020年三季报显示,前三季度营业收入2.80亿元,同比增长53.23%;归属于上市公司股东的净利润1889万元,同比增长4056.84%。基本每股收益0.07元。

近年来,公司的业绩情况如下表所示:

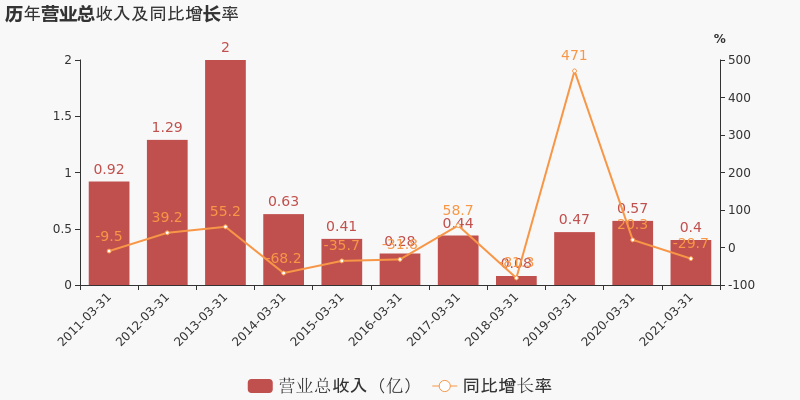

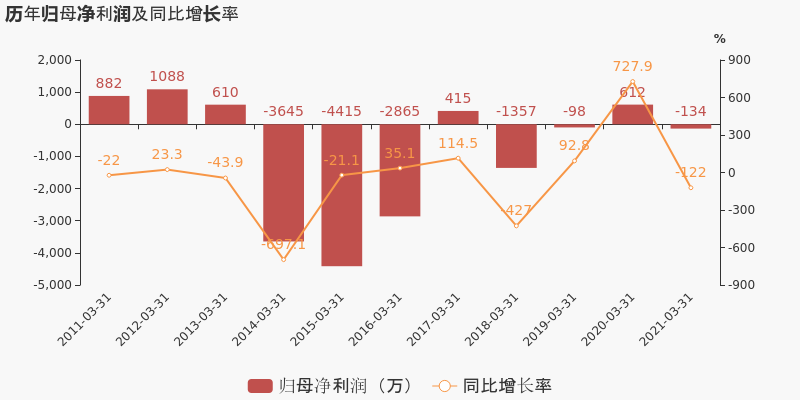

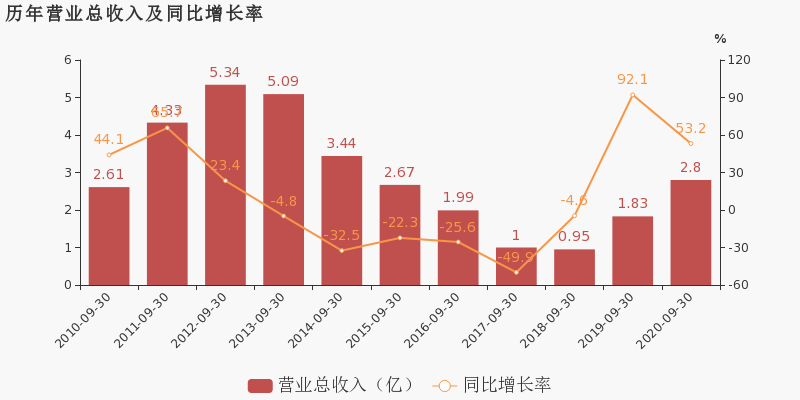

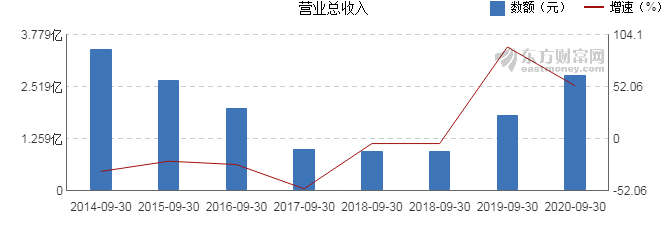

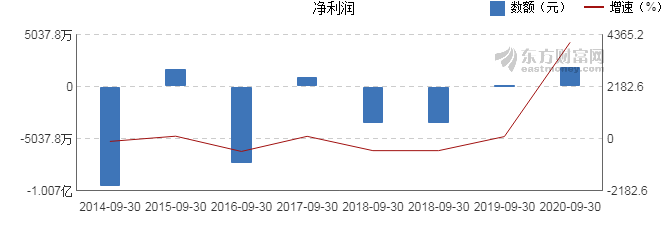

深南股份历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 2.80亿 53.23 1889万 4056.84 0.07 0.94 -0.07 - 7.76 2020-06-30 1.60亿 60.15 866万 243.95 0.03 0.9 -0.09 - 3.65 2020-03-31 5679万 20.32 612万 727.85 0.02 0.89 -0.04 - 2.59 2019-12-31 2.89亿 59.31 837万 117.07 0.03 0.86 0.04 - 3.14 2019-09-30 1.83亿 92.13 45.5万 101.34 0 0.84 -0.04 - 0.17 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月28日)

*ST深南财务信息

*ST深南主要指标

-

每股收益 -0.03元

-

每股净资产 0.49元

-

每股资本公积金 1.25元

-

每股未分配利润 -1.86元

-

每股经营现金流 0.01元

-

净资产收益率ROE -5.88%

-

总资产报酬率ROA -4.28%

利润表

-

营业总收入 3201.1万

-

营业利润 -867.73万

-

净利润 -875.5万

-

营业收入同比增长率 -51.44%

-

净利润同比增长 -124.07%

资产负债表

-

资产总计 2.08亿

-

负债合计 5926.24万

-

股东权益合计 1.49亿

现金流量表

-

经营活动产生的现金流量净额 172.72万

-

投资活动产生的现金流量净额 -7.15万

-

筹资活动产生的现金流量净额 183.84万

股东结构

*ST深南股本结构

-

总股本 2.7亿股

-

流通股份 2.36亿股

-

股东人数 22323户较上期变化-1262户

-

人均持股 1.21万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 周世平 | 16.97% | 未变 |

| 红岭控股有限公司 | 6.51% | 未变 |

| 墨江县昌宏矿业有限责任公司 | 2.34% | 新进 |

| 黄海峰 | 2.15% | 未变 |

| 林素密 | 2.13% | 未变 |

| 梁富 | 1.21% | 新进 |

| 彭菀仪 | 1.18% | 新进 |

| 张庆生 | 1.07% | 新进 |

| 陈洪洲 | 0.67% | 新进 |

| 戚志超 | 0.59% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 红岭控股有限公司 | 6.51% | 未变 |

| 墨江县昌宏矿业有限责任公司 | 2.34% | 新进 |

| 黄海峰 | 2.15% | 未变 |

| 林素密 | 2.13% | 未变 |

| 梁富 | 1.21% | 新进 |

| 彭菀仪 | 1.18% | 新进 |

| 张庆生 | 1.07% | 新进 |

| 陈洪洲 | 0.67% | 新进 |

| 戚志超 | 0.6% | 新进 |

| 赵菲利 | 0.59% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 05:46:29

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!