*ST计通上市公司信息

股票代码

300330.SZ

上海华虹计通智能系统股份有限公司是中国目前拥有先进芯片制造主流工艺技术的8+12寸芯片制造企业。 20多年来,率先建成了中国大陆第一条8英寸集成电路生产线、建设了本土企业第一条全自动的12英寸生产线。集团旗下业务包括集成电路研发制造、电子元器件分销、智能化系统应用等板块,其中芯片制造核心业务分布在浦东金桥、张江、康桥和江苏无锡四个基地,目前运营3条8英寸生产线、3条12英寸生产线。量产工艺制程覆盖1微米至28纳米各节点。 集团现有员工10000余人,已形成一支专业化、国际化、高科技人才队伍。全集团累计专利申请受理超过13000件,超过95%为发明专利,获授权超过7000件。

公司相关概念

*ST计通介绍

扫码开户交易

*ST计通主营收入构成

*ST计通行业对比

*ST计通相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST计通公司信息

*ST计通公司新闻

-

华虹计通股东户数下降1.65%,户均持股12.08万元

华虹计通股东户数下降1.65%,户均持股12.08万元

×2021-09-28 来源:东方财富Choice数据

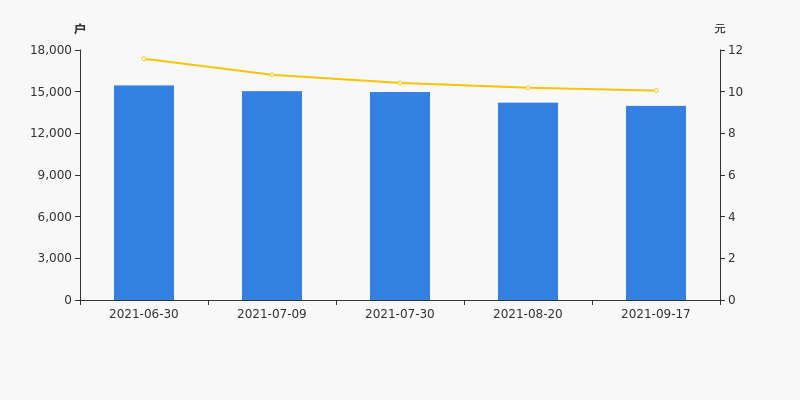

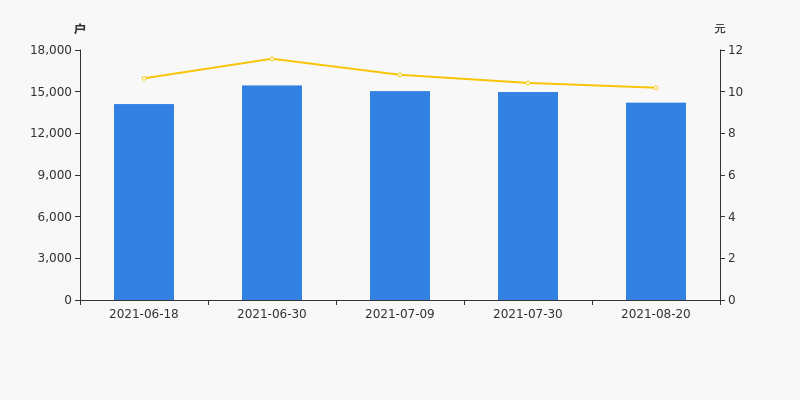

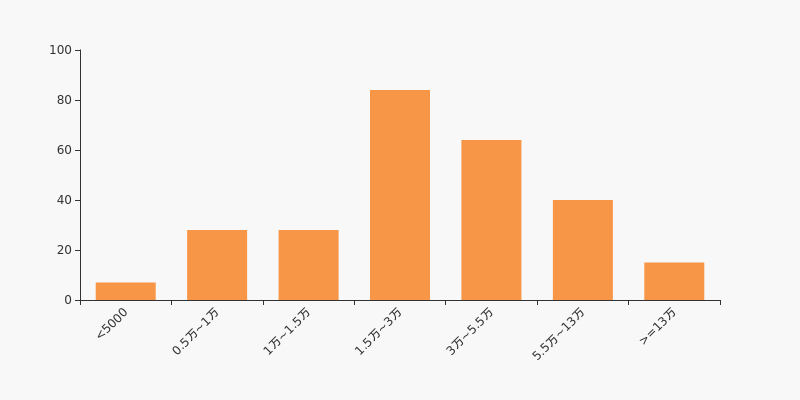

华虹计通2021年9月28日在深交所互动易中披露,截至2021年9月17日公司股东户数为1.4万户,较上期(2021年8月20日)减少235户,减幅为1.65%。

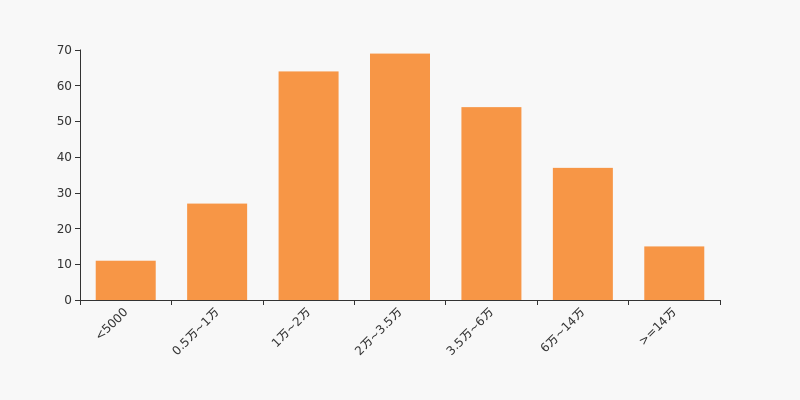

华虹计通股东户数低于行业平均水平。根据Choice数据,截至2021年9月17日计算机行业上市公司平均股东户数为4.19万户。其中,公司股东户数处于2万~3.5万区间占比最高,为24.91%。

计算机行业股东户数分布

股东户数与股价

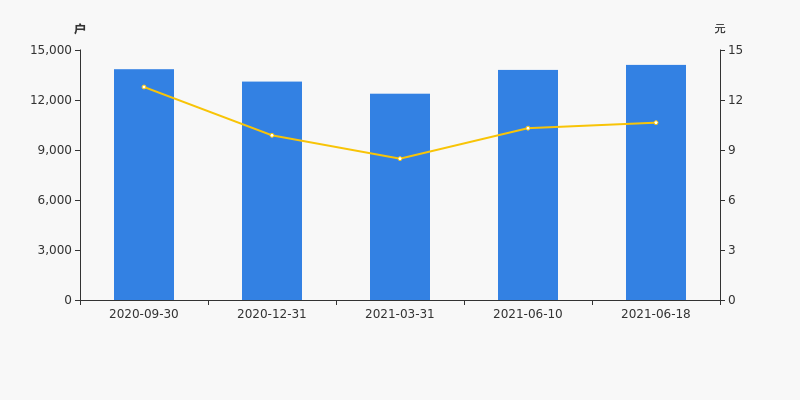

自2021年6月30日以来,公司股东户数连续4期下降,截至目前减幅为9.55%。2021年6月30日至2021年9月17日区间股价下降13.21%。

股东户数及股价

股东户数与股本

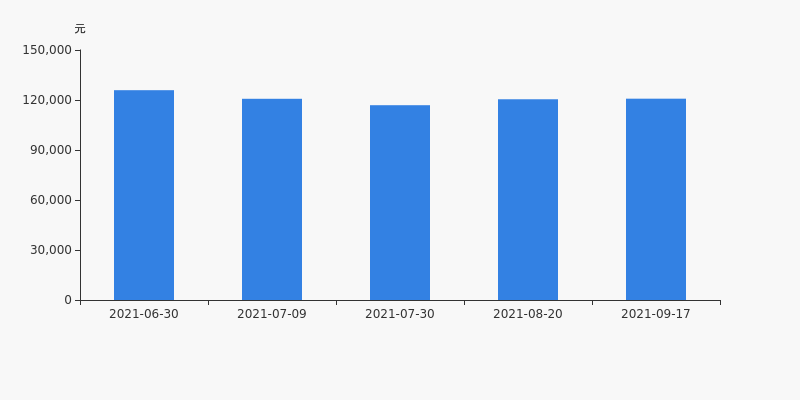

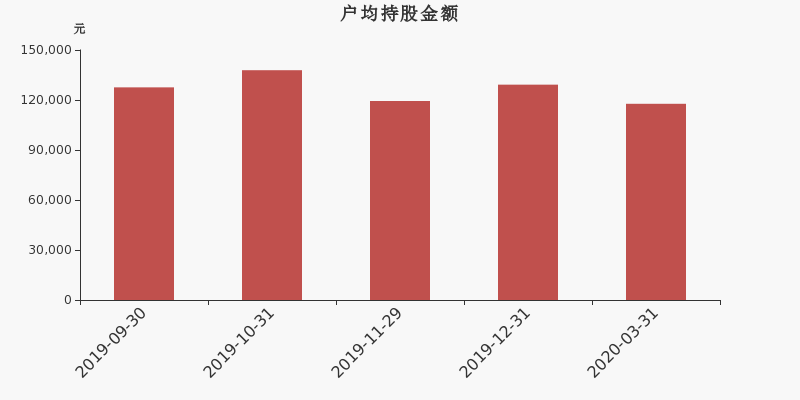

截至2021年9月17日,公司最新总股本为1.71亿股,其中流通股本为1.68亿股。户均持有流通股数量由上期的1.18万股上升至1.2万股,户均流通市值12.08万元。

户均持股金额

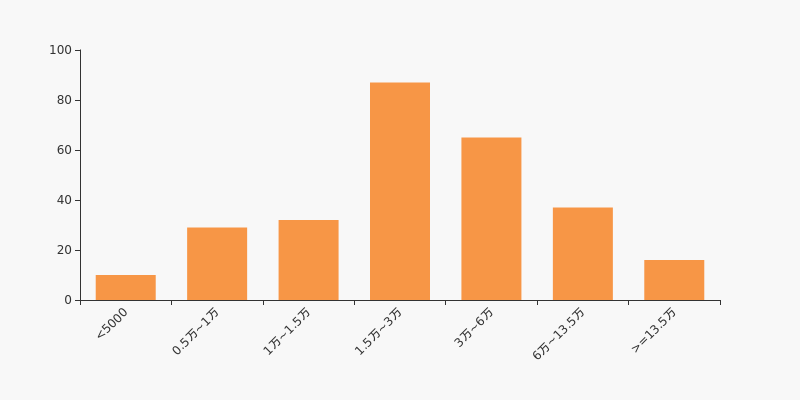

华虹计通户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,计算机行业A股上市公司平均户均持有流通股市值为31.34万元。其中,26.71%的公司户均持有流通股市值在11万~19万区间内,华虹计通也处在该区间范围内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通收到交易所半年报问询函

华虹计通收到交易所半年报问询函

×2021-09-03 来源:东方财富Choice数据

2021年9月3日,深交所向华虹计通(300330)发出半年报问询函,提出了5个要求,包括“说明报告期内无锡地铁4号线一期工程自动售检票系统设备采购项目的具体情况,包括但不限于客户名称、预计合同成本、建设周期、开工时间,报告期末存货余额、合同资产余额、应收账款余额,坏账准备计提金额”等,并要求公司于2021年9月11日前书面回复该函件。

点击查看PDF原文

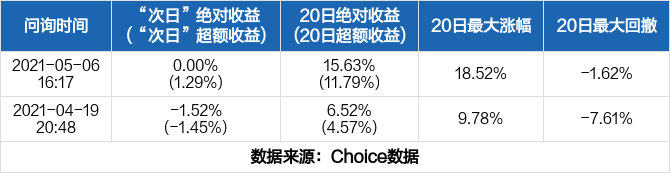

历史回测

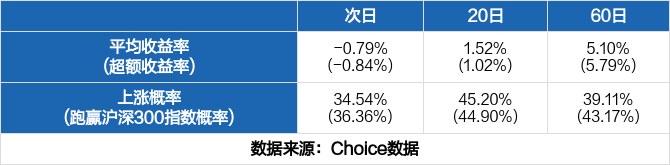

除本次外,近一年华虹计通还收到过2次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇1次下跌,最大跌幅达1.52%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1032只股票收到1969次问询函,其中680次第二日股价上涨,1178次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.84%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.02%、5.79%,跑赢指数的概率分别为44.90%、43.17%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通股东户数下降5.10%,户均持股12.04万元

华虹计通股东户数下降5.10%,户均持股12.04万元

×2021-08-27 来源:东方财富Choice数据

华虹计通2021年8月27日在深交所互动易中披露,截至2021年8月20日公司股东户数为1.42万户,较上期(2021年7月30日)减少764户,减幅为5.10%。

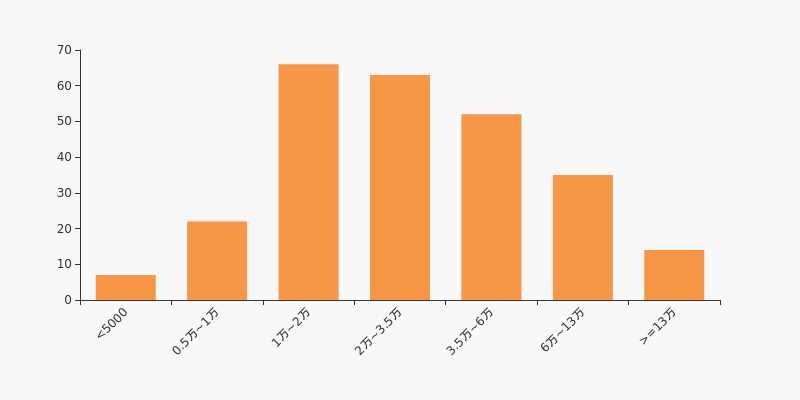

华虹计通股东户数低于行业平均水平。根据Choice数据,截至2021年8月20日计算机行业上市公司平均股东户数为4.13万户。其中,公司股东户数处于1.5万~3万区间占比最高,为31.52%。

计算机行业股东户数分布

股东户数与股价

自2021年6月30日以来,公司股东户数连续3期下降,截至目前减幅为8.03%。2021年6月30日至2021年8月20日区间股价下降12.00%。

股东户数及股价

股东户数与股本

截至2021年8月20日,公司最新总股本为1.71亿股,其中流通股本为1.68亿股。户均持有流通股数量由上期的1.12万股上升至1.18万股,户均流通市值12.04万元。

户均持股金额

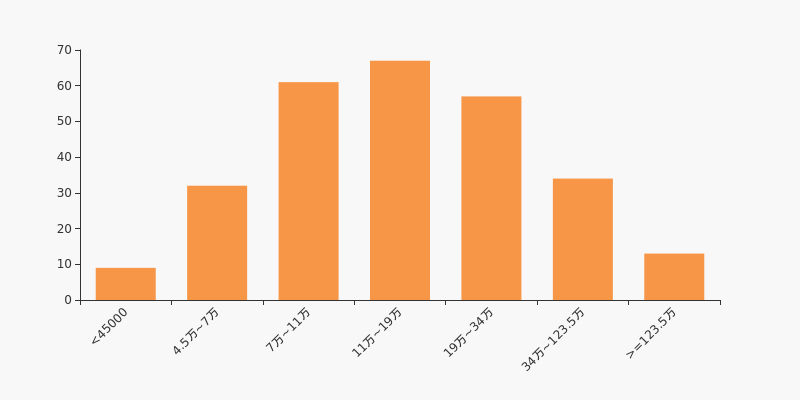

华虹计通户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月20日,计算机行业A股上市公司平均户均持有流通股市值为31.5万元。其中,24.28%的公司户均持有流通股市值在11万~19万区间内,华虹计通也处在该区间范围内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

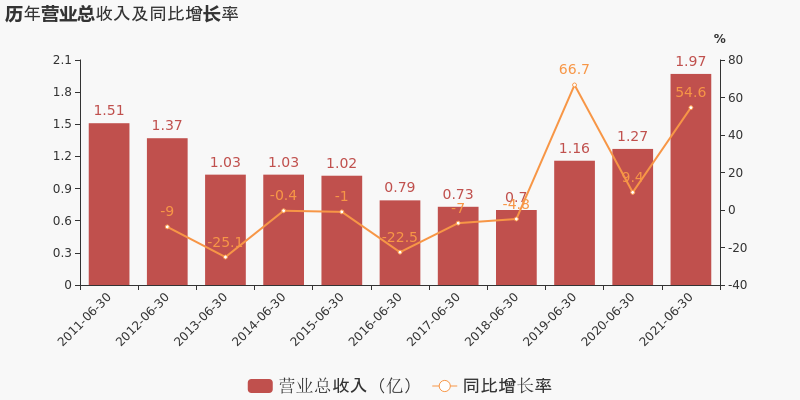

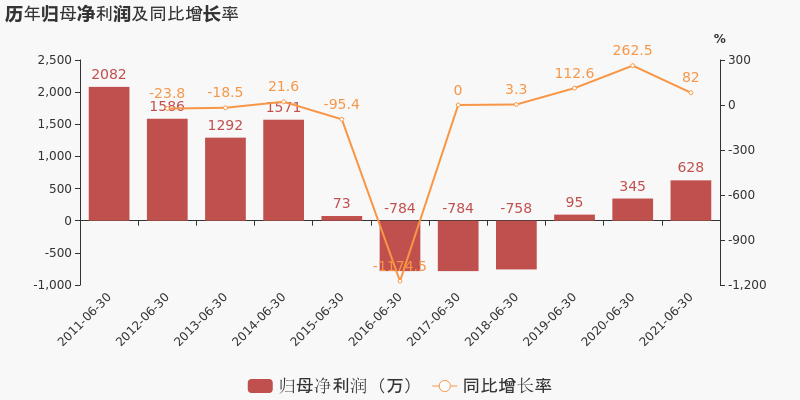

【图解中报】华虹计通:2021上半年归母净利润同比大增81.9%,约为628万元

【图解中报】华虹计通:2021上半年归母净利润同比大增81.9%,约为628万元

×2021-08-26 来源:东方财富Choice数据

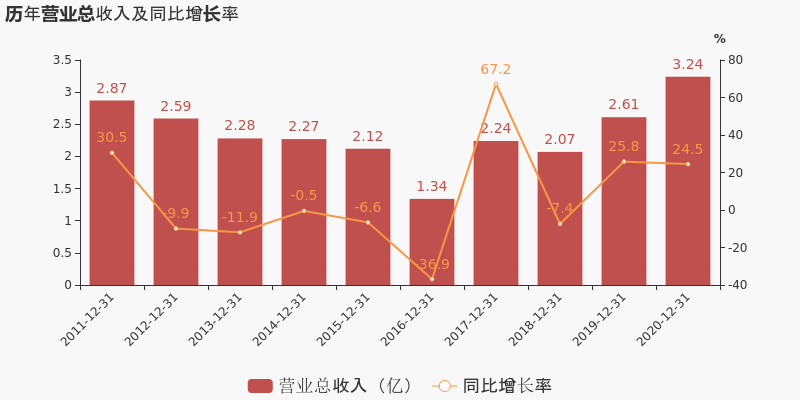

华虹计通于2021年8月27日披露中报,公司2021上半年实现营业总收入2亿,同比增长54.6%;实现归母净利润627.8万,同比增长82%;每股收益为0.04元。

经营性现金流近两期均为负

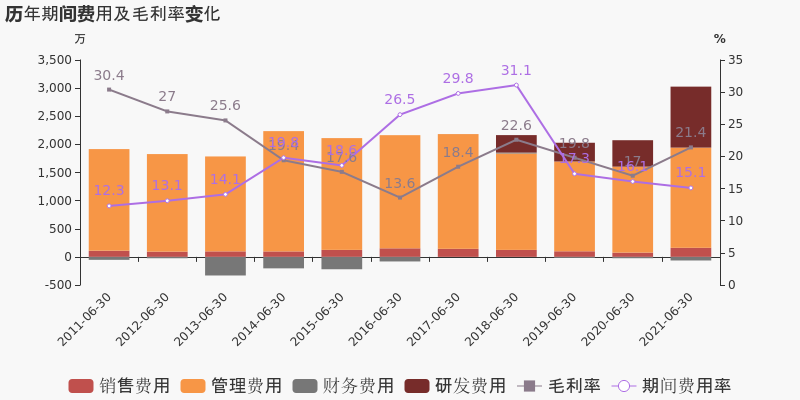

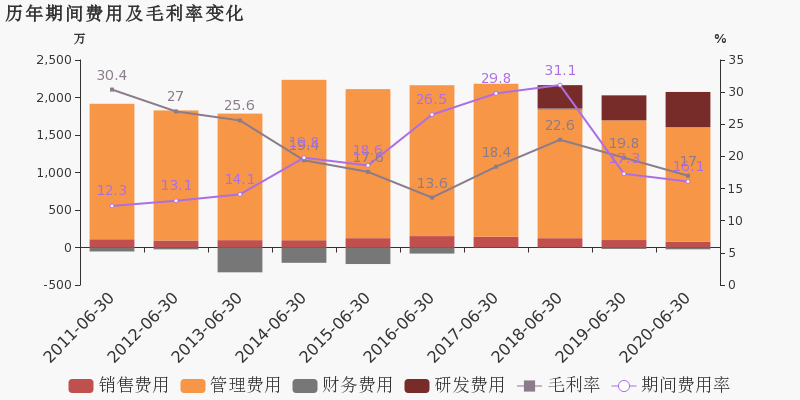

公司2021半年度营业成本1.5亿,同比增长46.5%,低于营业收入54.6%的增速,导致毛利率上升4.4%。期间费用率为15.1%,较去年下降1.1%。经营性现金流近两期均为负,本期为-4410.5万,上期为-1亿。公司研发投入大幅增加,相比去年同期增长130.8%达到1084万。

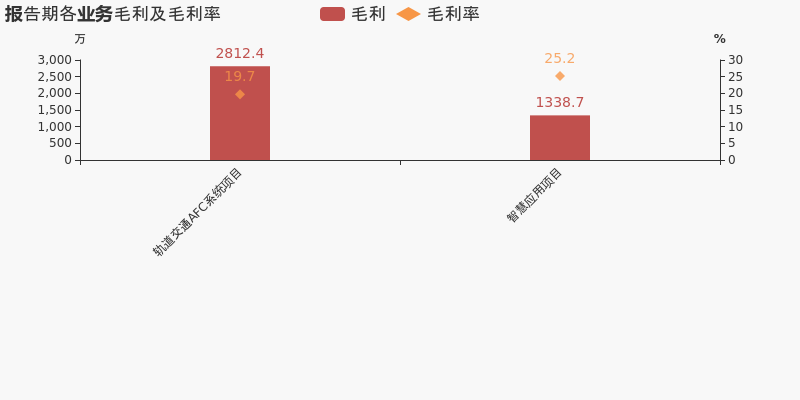

本期“轨道交通AFC系统项目”营收贡献较大

从业务结构来看,“轨道交通AFC系统项目”是企业营业收入的主要来源。具体而言,“轨道交通AFC系统项目”营业收入为1.4亿,营收占比为72.8%,毛利率为19.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通股东户数下降2.66%,户均持股12.07万元

华虹计通股东户数下降2.66%,户均持股12.07万元

×2021-07-13 来源:东方财富Choice数据

华虹计通2021年7月12日在深交所互动易中披露,截至2021年7月9日公司股东户数为1.5万户,较上期(2021年6月30日)减少411户,减幅为2.66%。

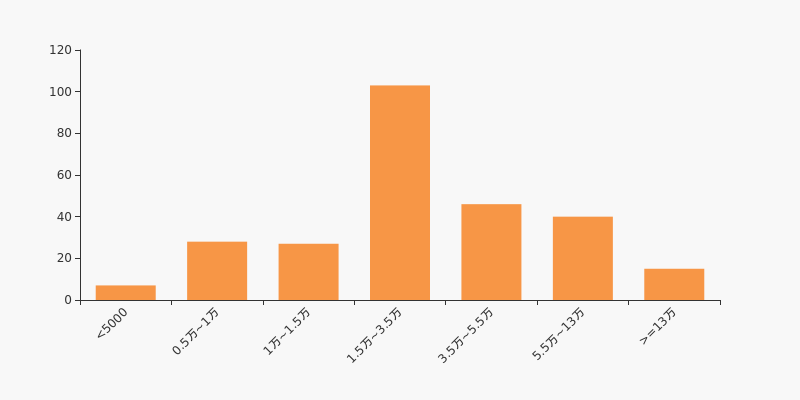

华虹计通股东户数低于行业平均水平。根据Choice数据,截至2021年7月9日计算机行业上市公司平均股东户数为4.03万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.72%,华虹计通也处在该区间范围内。

计算机行业股东户数分布

股东户数与股价

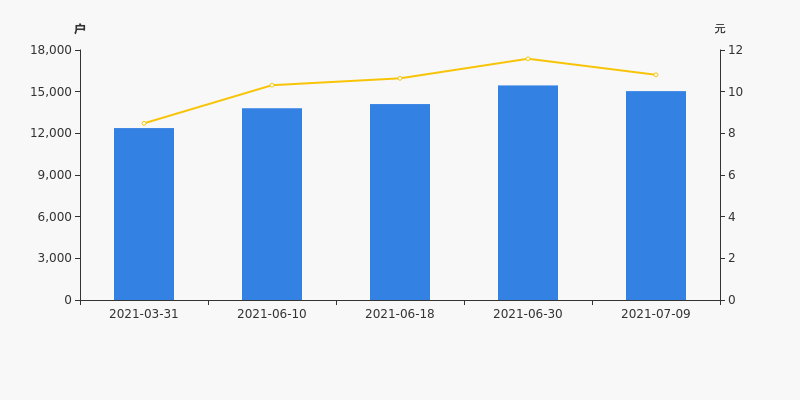

2021年3月31日至今,公司股东户数显著增长,区间涨幅为21.50%。2021年3月31日至2021年7月9日区间股价上涨27.48%。

股东户数及股价

股东户数与股本

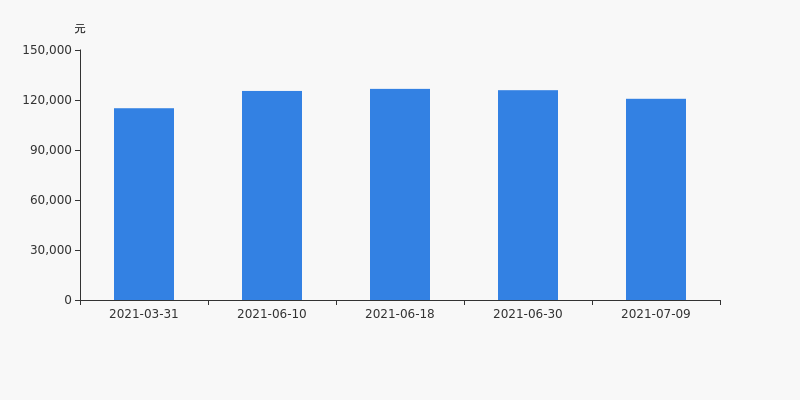

截至2021年7月9日,公司最新总股本为1.71亿股,其中流通股本为1.68亿股。户均持有流通股数量由上期的1.09万股上升至1.12万股,户均流通市值12.07万元。

户均持股金额

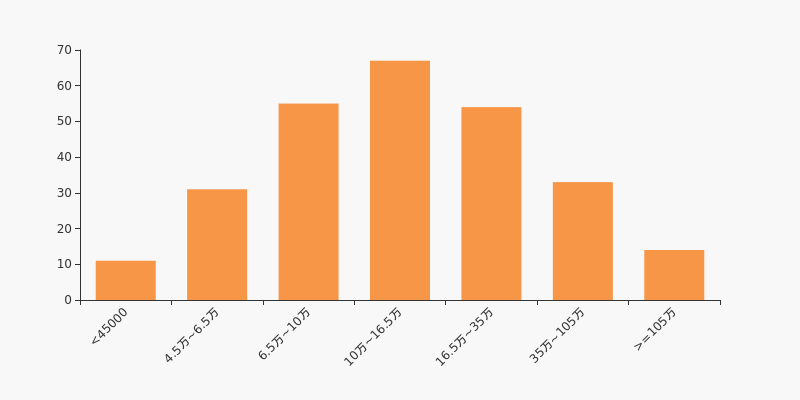

华虹计通户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月9日,计算机行业A股上市公司平均户均持有流通股市值为29.23万元。其中,25.19%的公司户均持有流通股市值在10万~16.5万区间内,华虹计通也处在该区间范围内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:华虹计通半年涨17.21%,跑赢大盘

年中盘点:华虹计通半年涨17.21%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,华虹计通报收于11.58元,较2020年末的9.88元上涨17.21%。2月8日,华虹计通盘中最低价报7.53元,股价触及上半年最低点,6月29日股价最高见12.40元,最高点相较于年初最大涨幅达到25.51%。华虹计通当前最新总市值19.82亿元,在电子信息板块市值排名114/120,在两市A股市值排名4085/4445。

监管问询盘点

监管问询方面,华虹计通本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 05-06 300330:华虹计通年报问询函 04-19 300330:华虹计通关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通股东户数增加2.18%,户均持股12.67万元

华虹计通股东户数增加2.18%,户均持股12.67万元

×2021-06-29 来源:东方财富Choice数据

华虹计通2021年6月29日在深交所互动易中披露,截至2021年6月18日公司股东户数为1.41万户,较上期(2021年6月10日)增加301户,增幅为2.18%。

华虹计通股东户数低于行业平均水平。根据Choice数据,截至2021年6月18日计算机行业上市公司平均股东户数为4.03万户。其中,公司股东户数处于1.5万~3万区间占比最高,为31.58%。

计算机行业股东户数分布

股东户数与股价

2020年9月30日至今,公司股东户数有所增长,区间涨幅为1.87%。2020年9月30日至2021年6月18日区间股价下降16.74%。

股东户数及股价

股东户数与股本

截至2021年6月18日,公司最新总股本为1.71亿股,其中流通股本为1.68亿股。户均持有流通股数量由上期的1.22万股下降至1.19万股,户均流通市值12.67万元。

户均持股金额

华虹计通户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月18日,计算机行业A股上市公司平均户均持有流通股市值为29.22万元。其中,25.94%的公司户均持有流通股市值在10万~17.5万区间内,华虹计通也处在该区间范围内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通股东户数下降5.55%,户均持股11.51万元

华虹计通股东户数下降5.55%,户均持股11.51万元

×2021-04-22 来源:东方财富Choice数据

华虹计通2021年4月22日在一季度报告中披露,截至2021年3月31日公司股东户数为1.24万户,较上期(2020年12月31日)减少727户,减幅为5.55%。

华虹计通股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日计算机行业上市公司平均股东户数为4.08万户。其中,公司股东户数处于1万~2万区间占比最高,为25.48%,华虹计通也处在该区间范围内。

计算机行业股东户数分布

股东户数与股价

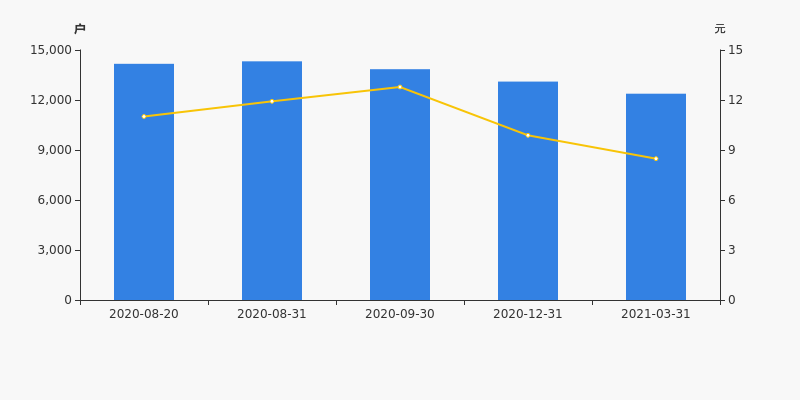

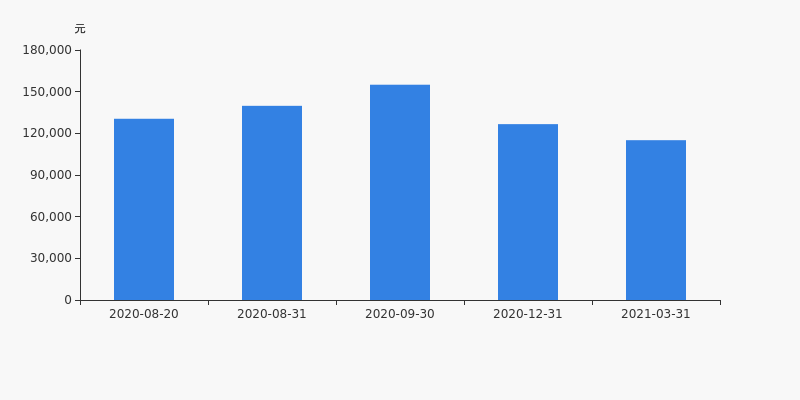

自2020年8月31日以来,公司股东户数连续3期下降,截至目前减幅为13.56%。2020年8月31日至2021年3月31日区间股价下降28.86%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为1.71亿股,其中流通股本为1.68亿股。户均持有流通股数量由上期的1.28万股上升至1.36万股,户均流通市值11.51万元。

户均持股金额

华虹计通户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,计算机行业A股上市公司平均户均持有流通股市值为29.67万元。其中,25.48%的公司户均持有流通股市值在10.5万~17万区间内,华虹计通也处在该区间范围内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】华虹计通:2021年一季度归母净利润同比翻近15倍,费用管控效果显著

【图解季报】华虹计通:2021年一季度归母净利润同比翻近15倍,费用管控效果显著

×2021-04-22 来源:东方财富Choice数据

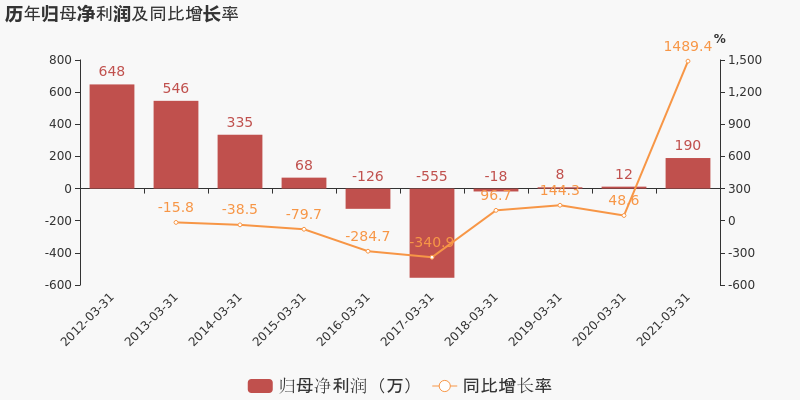

21年一季度公司实现营业总收入8247.2万,同比增长385.6%;归母净利润190.4万,同比增长1489.4%。

期间费用率下降30.3%,费用管控效果显著,营业成本大幅上升406%,经营性现金流近两期均为负

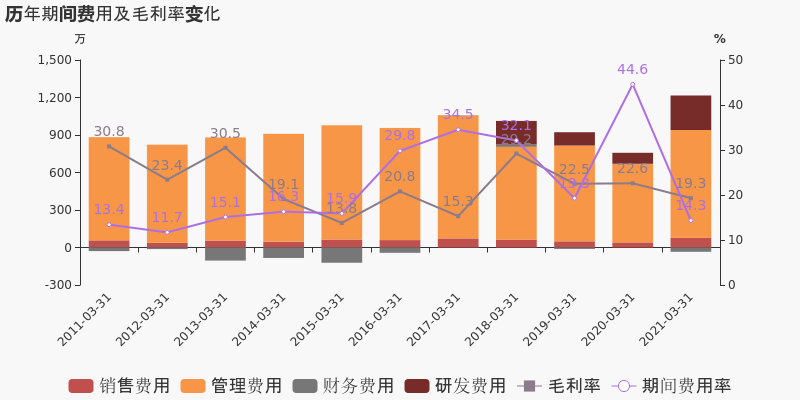

公司2021一季度营业成本6652.1万,同比增长406%,高于营业收入385.6%的增速,导致毛利率下降3.3%。期间费用率为14.3%,较去年下降30.3%,费用管控效果显著。经营性现金流近两期均为负,本期为-1274.9万,上期为-6510.1万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

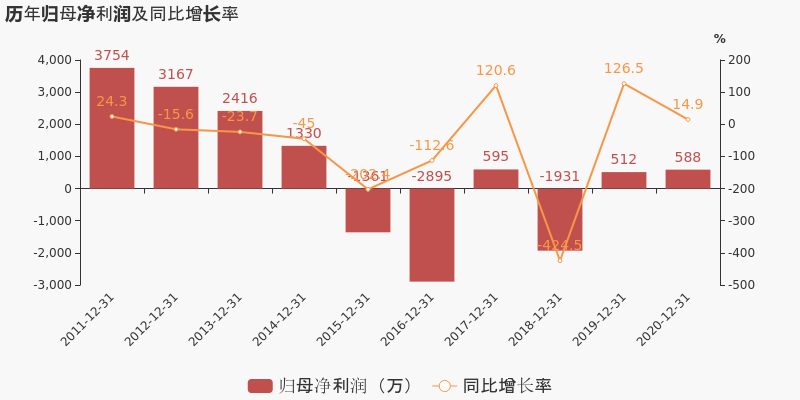

【图解年报】华虹计通:2020年归母净利润同比增长14.9%,约为588万元

【图解年报】华虹计通:2020年归母净利润同比增长14.9%,约为588万元

×2021-04-22 来源:东方财富Choice数据

华虹计通于2021年4月22日披露年报,公司2020年实现营业总收入3.2亿,同比增长24.5%;实现归母净利润588.2万,同比增长14.9%;每股收益为0.04元。报告期内,公司毛利率为16.9%,同比降低3.3个百分点,净利率为1.8%,基本维持上年同期水平。

期间费用率下降2%,费用控制合理,经营性现金流大幅下降178.1%

公司2020年营业成本2.7亿,同比增长29.7%,高于营业收入24.5%的增速,导致毛利率下降3.3%。期间费用率为15.1%,较去年下降2%,费用控制合理。经营性现金流由7560.4万下降至-5901.5万,同比下降178.1%。

本期“轨道交通AFC系统项目”营收贡献较大

从业务结构来看,“轨道交通AFC系统项目”是企业营业收入的主要来源。具体而言,“轨道交通AFC系统项目”营业收入为2.6亿,营收占比为80.4%,毛利率为18.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华虹计通:2020年前三季度归母净利润同比增长49.7%,约为158万元

华虹计通:2020年前三季度归母净利润同比增长49.7%,约为158万元

×2020-10-28 来源:东方财富Choice数据

华虹计通于2020年10月29日披露三季报,公司2020年前三季度实现营业总收入2.3亿,同比增长22.6%;实现归母净利润158.4万,同比增长49.7%;每股收益为0.01元。报告期内,公司毛利率为16.3%,同比降低3.7个百分点,净利率为0.7%,基本维持上年同期水平。

期间费用率下降1.9%,费用控制合理,经营性现金流大幅下降241.7%

公司2020三季度营业成本1.9亿,同比增长28.2%,高于营业收入22.6%的增速,导致毛利率下降3.7%。期间费用率为14.2%,较去年下降1.9%,费用控制合理。经营性现金流大幅下降241.7%至-9857.6万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

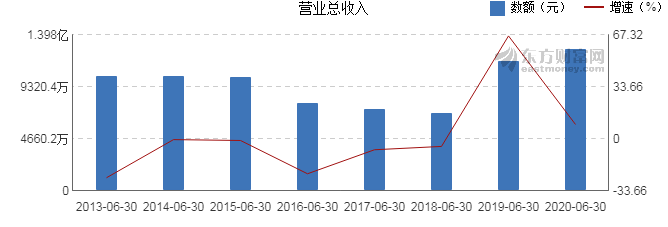

【图解季报】华虹计通2020年前三季度净利润158万元 同比增长49.71%

【图解季报】华虹计通2020年前三季度净利润158万元 同比增长49.71%

×2020-10-28 来源:东方财富Choice数据

华虹计通10月29日最新公布的2020年三季报显示,前三季度营业收入2.27亿元,同比增长22.56%;归属于上市公司股东的净利润158万元,同比增长49.71%。基本每股收益0.0094元。

近年来,公司的业绩情况如下表所示:

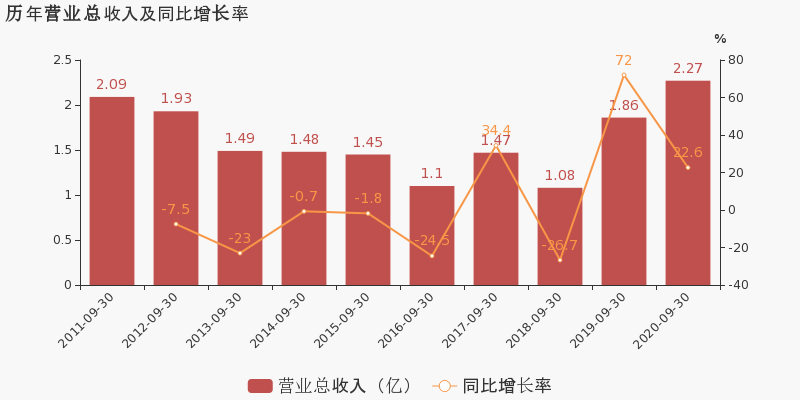

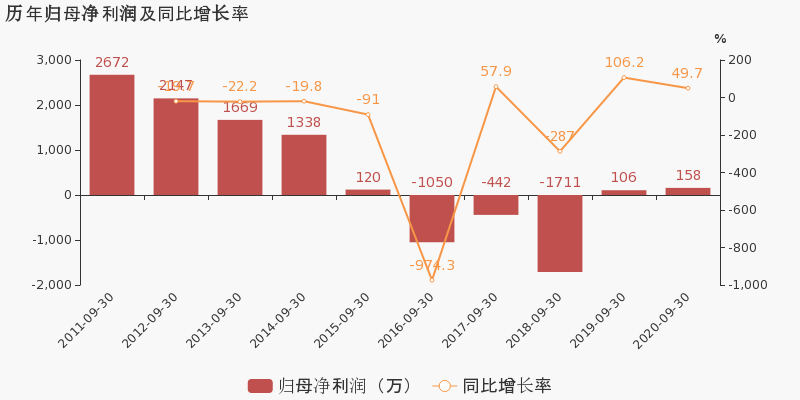

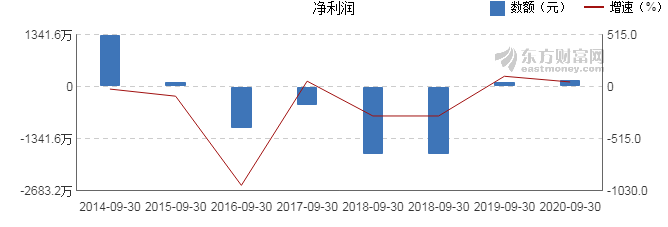

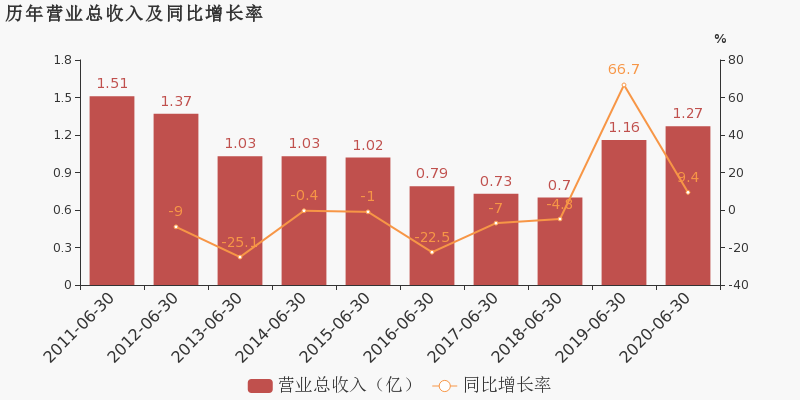

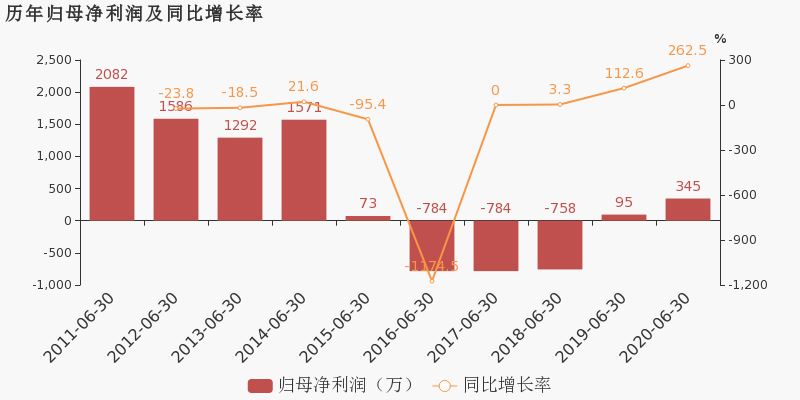

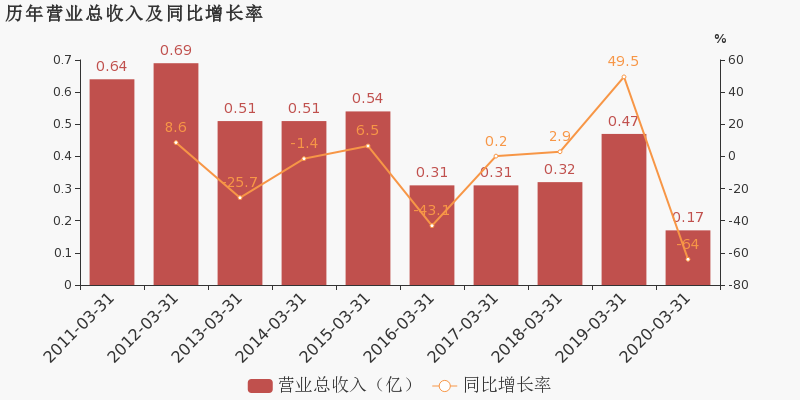

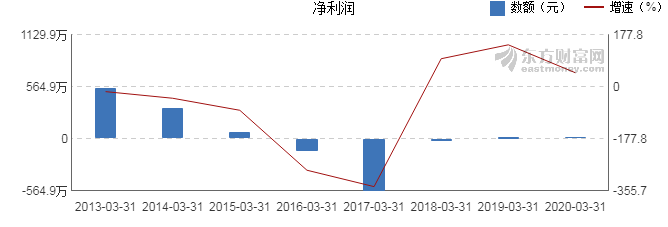

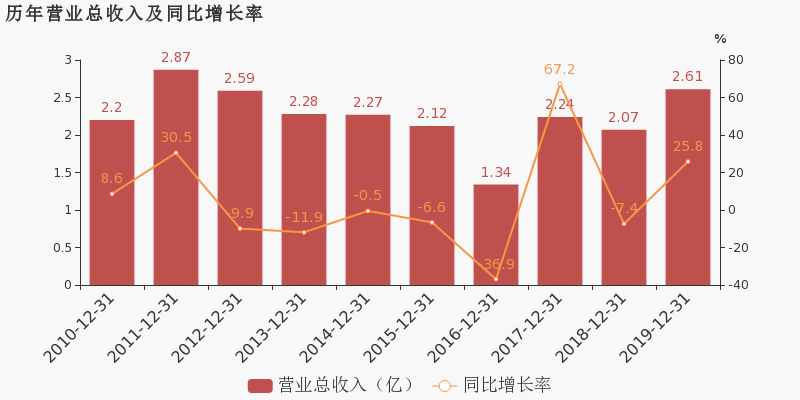

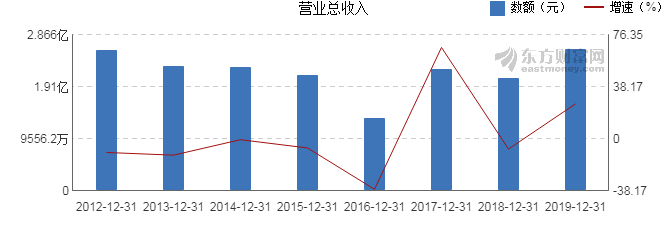

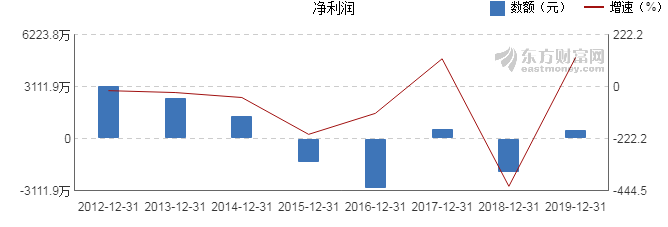

华虹计通历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 2.27亿 22.56 158万 49.71 0.0094 2.18 -0.58 - 0.42 2020-06-30 1.27亿 9.42 345万 262.46 0.0205 2.24 -0.62 - 0.92 2020-03-31 1698万 -64.02 12.0万 48.61 0.0007 2.22 -0.39 - 0.03 2019-12-31 2.61亿 25.78 512万 126.53 0.03 2.22 0.45 - 1.38 2019-09-30 1.86亿 72.02 106万 106.18 0.0063 2.2 -0.17 - 0.29 近8年来,该公司同期营业收入及增速情况如下图:

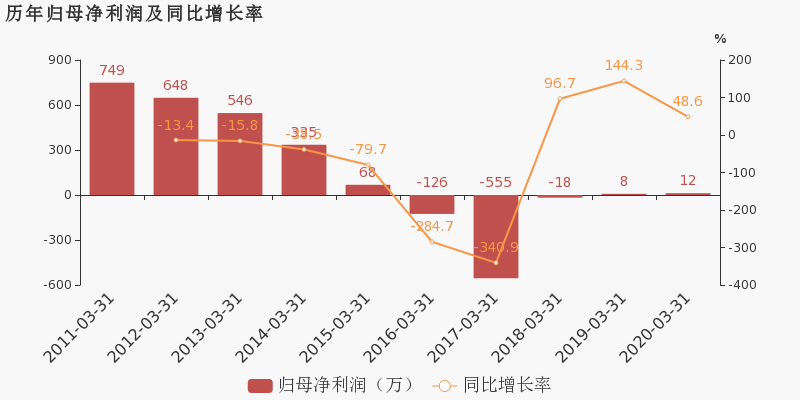

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月29日)

-

华虹计通:2020上半年归母净利润同比翻近3倍,约为345万元

华虹计通:2020上半年归母净利润同比翻近3倍,约为345万元

×2020-08-26 来源:东方财富Choice数据

华虹计通于2020年8月27日披露中报,公司2020上半年实现营业总收入1.3亿,同比增长9.4%;实现归母净利润345万,同比增长262.5%;每股收益为0.02元。报告期内,公司毛利率为17%,同比降低2.8个百分点,净利率为2.7%,同比提高1.9个百分点。

经营性现金流大幅下降239.3%

公司2020半年度营业成本1.1亿,同比增长13.3%,高于营业收入9.4%的增速,导致毛利率下降2.8%。期间费用率为16.1%,较去年下降1.2%。经营性现金流大幅下降239.3%至-1亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】华虹计通2020年上半年净利润345万元 同比增长262.46%

【图解中报】华虹计通2020年上半年净利润345万元 同比增长262.46%

×2020-08-26 来源:东方财富Choice数据

华虹计通8月27日最新公布的2020年中报显示,其营业收入1.27亿元,同比增长9.42%;归属于上市公司股东的净利润345万元,同比增长262.46%。基本每股收益0.0205元。

近年来,公司的业绩情况如下表所示:

华虹计通历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1.27亿 9.42 345万 262.46 0.0205 2.24 -0.62 - 0.92 2020-03-31 1698万 -64.02 12.0万 48.61 0.0007 2.22 -0.39 - 0.03 2019-12-31 2.61亿 25.78 512万 126.53 0.03 2.22 0.45 - 1.38 2019-09-30 1.86亿 72.02 106万 106.18 0.0063 2.2 -0.17 - 0.29 2019-06-30 1.16亿 66.73 95.2万 112.56 0.0057 2.2 -0.18 - 0.26 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

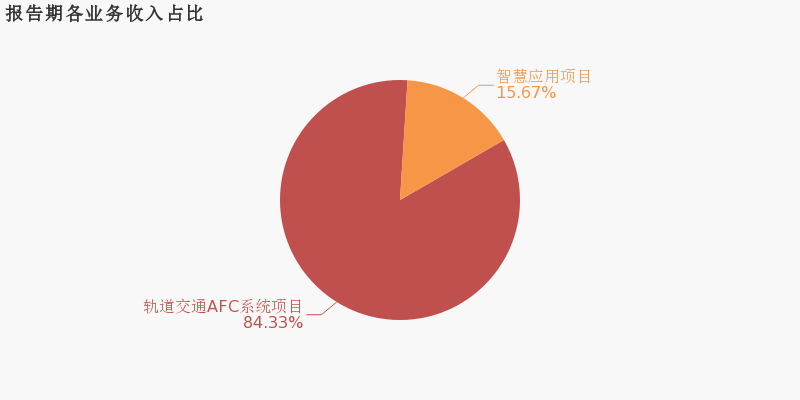

公司中报披露的营业收入按产品分类情况如下图:

经营评述

本报告期,公司在董事会的领导下,根据“立足‘云管端’一体化,为智慧城市数字化转型提供整体解决方案”的战略定位,在巩固传统AFC业务市场的同时,持续推进轨道交通领域新业务开拓和智慧城市领域数字化、信息化、智能化解决方案的布局。通过加大核心技术的深耕和新技术的研发,保持公司技术优势,提升企业市场竞争力。加强内控管理,实现降本增效;加强公司信息化建设,提升工作效率。报告期内,公司实现主营业务收入12709.69万元,较上年同期上升9.42%,报告期内公司实现净利润345.02万元,较上一报告期上升262.46%,主营业务收入主要来源于轨道交通业务,该业务项目执行和回款都达到了预期,同时,在报告期内,公司加大对应收账款的催收力度,本报告期坏账准备较上年同期减少,对本期损益造成积极影响。报告期内,因受新型冠状病毒疫情的影响,公司经营业务受到一定影响。

(注:数据来源东方财富Choice数据,截至2020年8月27日)

-

华虹计通:2020年一季度归母净利润同比增长48.6%,约为12万元

华虹计通:2020年一季度归母净利润同比增长48.6%,约为12万元

×2020-04-27 来源:东方财富Choice数据

华虹计通于2020年4月28日披露一季报,公司2020年一季度实现营业总收入1698.5万,同比下降64%;实现归母净利润12万,同比增长48.6%。报告期内,公司毛利率为22.6%,基本维持上年水平,净利率为0.7%,同比提高0.5个百分点。

期间费用率升高25.3%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2020一季度营业成本1314.7万,同比下降64.1%,毛利率上升0.1%。期间费用率为44.6%,较上年升高25.3%,对公司业绩形成拖累。经营性现金流大幅下降75.6%至-6510.1万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

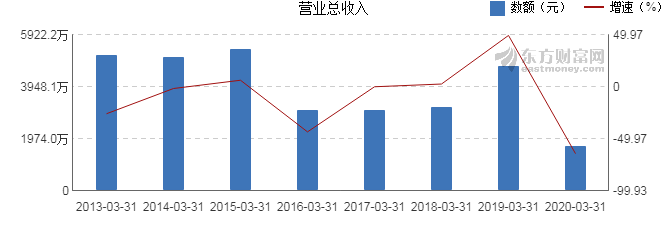

【图解季报】华虹计通2020年一季度净利润12.0万元 同比增长48.61%

【图解季报】华虹计通2020年一季度净利润12.0万元 同比增长48.61%

×2020-04-27 来源:东方财富Choice数据

华虹计通4月28日最新公布的2020年一季报显示,其营业收入1698万元,同比下降64.02%;归属于上市公司股东的净利润12.0万元,同比增长48.61%。基本每股收益0.0007元。

近年来,公司的业绩情况如下表所示:

华虹计通历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 1698万 -64.02 12.0万 48.61 0.0007 2.22 -0.39 - 0.03 2019-12-31 2.61亿 25.78 512万 126.53 0.03 2.22 0.45 - 1.38 2019-09-30 1.86亿 72.02 106万 106.18 0.0063 2.2 -0.17 - 0.29 2019-06-30 1.16亿 66.73 95.2万 112.56 0.0057 2.2 -0.18 - 0.26 2019-03-31 4721万 49.55 8.06万 144.29 0.0005 2.19 -0.22 - 0.02 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

报告期内,公司实现主营业务收入1698.45万元,较上年同期下降64.02%,净利润11.98万元,较上年同期上升48.61%。报告期内,因受新型冠状病毒疫情的影响,公司经营业务受到一定影响,包括AFC在内的众多项目基本到3月份才陆续复工,从而对于公司的营业收入等业绩指标产生重大影响。疫情期间,公司业务拓展也受到一定程度的限制,表现不佳。但是,公司在认真做好疫情防控的基础上,一直在寻找各种业务机会,争取实现盈利。疫情期间,公司发挥自身的智慧应用类技术储备,充分调动技术人员的积极性,拓展技术方向,短时间内开发出了基于红外测温的人脸识别和身份认证的智慧人居应急防控平台(园区版)/(社区版)2套解决方案,全力支持复工后的防疫工作,扎实做好疫情防控的科技支撑,解决了防疫工作中人员管控难度大、信息化手段缺乏、运营管理投入大等痛点问题。目前,公司的智慧人居应急防控平台已在浦东新区锦绣申江园区、松江区中山街道万达广场、苏州地铁、金山化工区、上海科技馆等领域投入使用。

(注:数据来源东方财富Choice数据,截至2020年4月28日)

-

华虹计通:2019年扭亏为盈,轨道交通AFC系统项目业务贡献利润

华虹计通:2019年扭亏为盈,轨道交通AFC系统项目业务贡献利润

×2020-04-09 来源:东方财富Choice数据

华虹计通于2020年4月10日披露年报,公司2019年实现营业总收入2.6亿,同比增长25.8%;实现归属于母公司所有者的净利润512.1万,上年为-1930.6万元,扭亏为赢;每股收益为0.03元。报告期内,公司毛利率为20.2%,较上年提高3.1个百分点,净利率为2%,较上年提高11.3个百分点。

期间费用率下降4.9%,费用管控效果显著,经营性现金流大幅上升306.1%

公司2019年营业成本2.1亿,同比增长21.1%,低于营业收入25.8%的增速,导致毛利率上升3.1%。期间费用率为17.1%,较去年下降4.9%,费用管控效果显著。经营性现金流由-3668.4万增加至7560.4万,同比上升306.1%。公司研发投入大幅增加,相比去年同期增长51.5%达到1606.1万。研发投入全部费用化,不作资本化处理。

本期“轨道交通AFC系统项目”营收贡献较大

从业务结构来看,“轨道交通AFC系统项目”是企业营业收入的主要来源。具体而言,“轨道交通AFC系统项目”营业收入为2.2亿,营收占比为84.3%,毛利率为21.9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】华虹计通2019年净利润512万元 同比增长126.53%

【图解年报】华虹计通2019年净利润512万元 同比增长126.53%

×2020-04-09 来源:东方财富Choice数据

华虹计通4月10日最新公布的2019年年报显示,其营业收入2.61亿元,同比增长25.78%;归属于上市公司股东的净利润512万元,同比增长126.53%。基本每股收益0.03元。

近年来,公司的业绩情况如下表所示:

华虹计通历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-12-31 2.61亿 25.78 512万 126.53 0.03 2.22 0.45 - 1.38 2019-09-30 1.86亿 72.02 106万 106.18 0.0063 2.2 -0.17 - 0.29 2019-06-30 1.16亿 66.73 95.2万 112.56 0.0057 2.2 -0.18 - 0.26 2019-03-31 4721万 49.55 8.06万 144.29 0.0005 2.19 -0.22 - 0.02 2018-12-31 2.07亿 -7.39 -1931万 -424.52 -0.11 2.19 -0.22 - -5.1 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

公司年报披露的营业收入按产品分类情况如下图:

经营评述

本报告期,公司在董事会的领导下,明确了“立足‘云管端’一体化,为智慧城市数字化转型提供整体解决方案”的战略定位,巩固传统AFC业务市场,同时,在轨道交通领域开拓新业务,在智慧城市领域布局数字化、信息化和智能化的解决方案。通过加大核心技术的深耕和新技术的研发,保持公司的技术优势,提升企业市场竞争力。调整公司组织架构,提升公司执行力;加强内控管理,实现降本增效;加强公司信息化建设,提升工作效率;重塑企业文化,增强企业凝聚力。报告期内,公司实现主营业务收入26062.44万元,较上年同期上升25.78%,公司扭亏为盈,实现净利润512.13万元,较上一报告期上升126.53%,主要原因是多条地铁线路运营通车,主营业务地铁AFC项目营业收入比上年同期增长23.9%;同时,公司降本增效措施显现效果,费用支出降低;此外,本年度公司加大应收账款催收力度,销售回款情况有所改善,本报告期坏账准备较上年减少,对本期损益造成积极影响,同时2019年经营性现金净流量较去年同期增长明显。报告期内,公司继续加强轨道交通AFC系统业务的市场拓展力度,立足上海,辐射全国。

(注:数据来源东方财富Choice数据,截至2020年4月10日)

-

华虹计通股东户数下降2.65%,户均持股11.77万元

华虹计通股东户数下降2.65%,户均持股11.77万元

×2020-04-09 来源:东方财富Choice数据

华虹计通2020年4月10日在年度报告中披露,截至2020年3月31日公司股东户数为1.23万户,较上期(2019年12月31日)减少335户,减幅为2.65%。

华虹计通股东户数低于市场平均水平。根据Choice数据,截至2020年3月31日A股上市公司平均股东户数为4.84万户。全部A股上市公司中,25.26%的公司股东户数在2万~3.5万区间内。

股东户数与股价

自2019年6月30日以来,公司股东户数连续6期下降,截至目前减幅为26.19%。2019年6月30日至2020年3月31日区间股价下降17.10%。

股东户数与股本

截至2020年3月31日,公司最新流通股本为1.68亿股。户均持有流通股数量由上期的1.33万股上升至1.36万股,户均流通市值11.77万元。

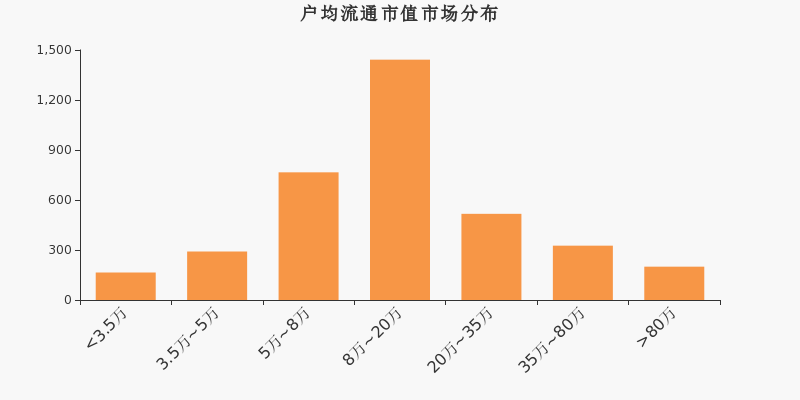

华虹计通户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年3月31日A股上市公司平均户均持有流通股市值为66.51万元。全部A股上市公司中,38.90%的公司户均持有流通股市值在8万~20万区间内,华虹计通也处在该区间范围内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST计通财务信息

*ST计通主要指标

-

每股收益 -0.12元

-

每股净资产 2.15元

-

每股资本公积金 1.19元

-

每股未分配利润 -0.02元

-

每股经营现金流 -0.36元

-

净资产收益率ROE -5.23%

-

总资产报酬率ROA -3.55%

利润表

-

营业总收入 5182.38万

-

营业利润 -2073.32万

-

净利润 -1977.9万

-

营业收入同比增长率 -73.63%

-

净利润同比增长 -467.88%

资产负债表

-

资产总计 5.85亿

-

负债合计 2.16亿

-

股东权益合计 3.68亿

现金流量表

-

经营活动产生的现金流量净额 -6198.05万

-

投资活动产生的现金流量净额 8173

-

筹资活动产生的现金流量净额 --

股东结构

*ST计通股本结构

-

总股本 1.71亿股

-

流通股份 1.68亿股

-

股东人数 14465户较上期变化575户

-

人均持股 1.18万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海华虹(集团)有限公司 | 25.14% | 未变 |

| 周宇光 | 3.15% | 增持 |

| 上海申腾信息技术有限公司 | 2.31% | 未变 |

| 薄闽生 | 1.53% | 增持 |

| 赵海 | 0.6% | 减持 |

| 张钢萍 | 0.58% | 增持 |

| 李斌 | 0.46% | 新进 |

| 张月钢 | 0.44% | 增持 |

| 董恒则 | 0.42% | 增持 |

| 章曙 | 0.41% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海华虹(集团)有限公司 | 25.14% | 未变 |

| 周宇光 | 3.15% | 增持 |

| 上海申腾信息技术有限公司 | 2.31% | 未变 |

| 薄闽生 | 1.53% | 增持 |

| 赵海 | 0.6% | 减持 |

| 张钢萍 | 0.58% | 增持 |

| 李斌 | 0.46% | 新进 |

| 张月钢 | 0.44% | 增持 |

| 董恒则 | 0.42% | 增持 |

| 章曙 | 0.41% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 07:36:35

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!