*ST新文上市公司信息

股票代码

300336.SZ

上海新文化传媒集团股份有限公司成立于2004年12月,是一家以影视剧制作、发行为核心,电影、综艺、新媒体、户外广告投放、产业投资等多元化发展格局的全产业链型影视企业。公司累计制作、发行了3000多集的原创影视作品,年产精品电视剧500余集,精品电影3-5部。旗下拥有16家子公司,是一家具有强大创意力、传播力和生产力的文化传媒集团。2012年7月,在深圳证券交易所挂牌上市,是上海首家影视制作上市公司。公司通过不断优化内容和团队建设,进行传媒产业链横向纵向延伸,扩大产能规模,布局相关产业。上市后,公司构建了以“优质IP资源”为核心,电视剧、电影、大综艺、网剧为产品的四大类内容板块。定制拍摄4K3D电影、大型网络定制剧、时尚综艺节目等不同形式的影视节目,发展全方位的娱乐产品服务。并对旗下子公司进行全新的战略升级,从单一影视剧的制作、发行业务转向影视IP版权资源开发,自主研发、代理发行游戏业务。公司还专注于整合互动技术和媒体内容资源,户外大屏渠道和移动端小屏具有天然的互联关系,通过垂直化互联网社区及精准的营销模式,与户外LED大屏进行有效联动,形成大屏和手机的互动、广告和用户的联动。公司发展至今,已成为一家以科技力量驱动内容和渠道的平台型企业。新文化将继续秉承“内容为王”的理念,以“全内容产品,矩阵式发展”为目标,通过整合人才、利用科技、资本运作这三大优势,发展成为一家拥有完善的内容产品线、顶级的科技研发体系和稀缺渠道资源的综合性国际传媒集团。

公司相关概念

*ST新文介绍

扫码开户交易

*ST新文主营收入构成

*ST新文行业对比

*ST新文相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST新文公司信息

*ST新文公司新闻

-

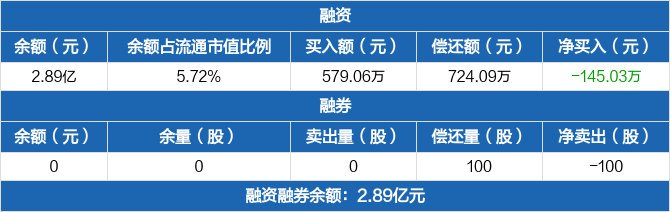

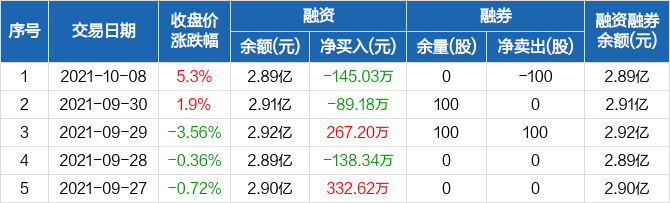

国新文化:融资净偿还145.03万元,融资余额2.89亿元(10-08)

国新文化:融资净偿还145.03万元,融资余额2.89亿元(10-08)

×2021-10-09 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年10月8日融资净偿还145.03万元;融资余额2.89亿元,较前一日下降0.5%

融资方面,当日融资买入579.06万元,融资偿还724.09万元,融资净偿还145.03万元。融券方面,融券卖出0股,融券偿还100股,融券余量0股,融券余额0元。融资融券余额合计2.89亿元。

国新文化融资融券交易明细(10-08)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

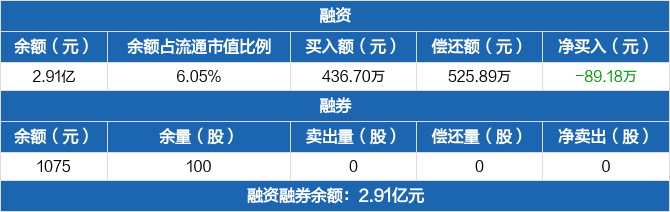

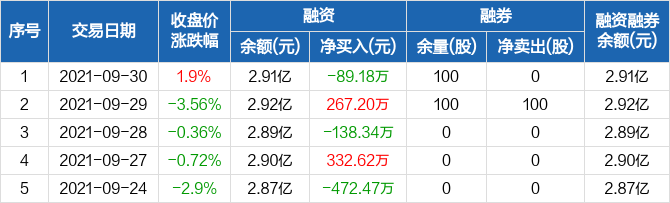

国新文化:融资净偿还89.18万元,融资余额2.91亿元(09-30)

国新文化:融资净偿还89.18万元,融资余额2.91亿元(09-30)

×2021-10-01 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月30日融资净偿还89.18万元;融资余额2.91亿元,较前一日下降0.31%

融资方面,当日融资买入436.7万元,融资偿还525.89万元,融资净偿还89.18万元。融券方面,融券卖出0股,融券偿还0股,融券余量100股,融券余额1075元。融资融券余额合计2.91亿元。

国新文化融资融券交易明细(09-30)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

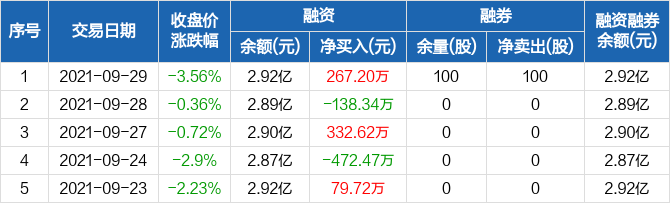

国新文化:融资净买入267.2万元,融资余额2.92亿元(09-29)

国新文化:融资净买入267.2万元,融资余额2.92亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月29日融资净买入267.2万元;融资余额2.92亿元,较前一日增加0.92%

融资方面,当日融资买入660.14万元,融资偿还392.93万元,融资净买入267.2万元。融券方面,融券卖出100股,融券偿还0股,融券余量100股,融券余额1055元。融资融券余额合计2.92亿元。

国新文化融资融券交易明细(09-29)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

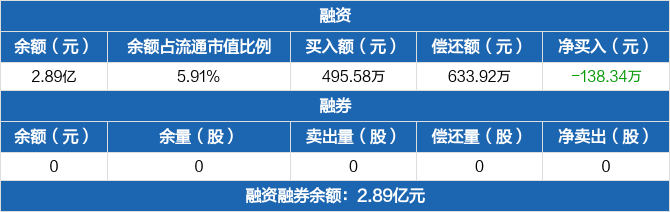

国新文化:融资净偿还138.34万元,融资余额2.89亿元(09-28)

国新文化:融资净偿还138.34万元,融资余额2.89亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月28日融资净偿还138.34万元;融资余额2.89亿元,较前一日下降0.48%

融资方面,当日融资买入495.58万元,融资偿还633.92万元,融资净偿还138.34万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.89亿元。

国新文化融资融券交易明细(09-28)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

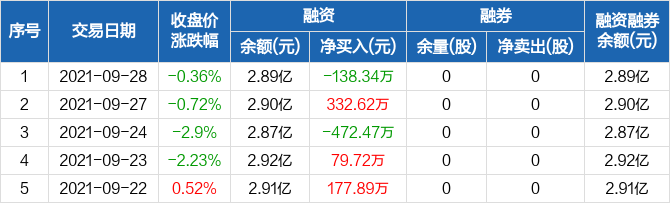

国新文化:融资净买入332.62万元,融资余额2.9亿元(09-27)

国新文化:融资净买入332.62万元,融资余额2.9亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月27日融资净买入332.62万元;融资余额2.9亿元,较前一日增加1.16%

融资方面,当日融资买入786.09万元,融资偿还453.47万元,融资净买入332.62万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.9亿元。

国新文化融资融券交易明细(09-27)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

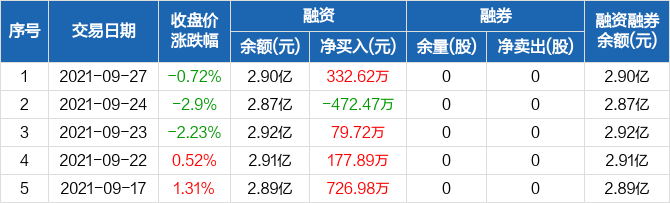

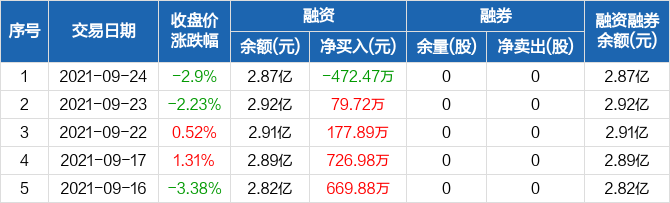

国新文化:融资净偿还472.47万元,融资余额2.87亿元(09-24)

国新文化:融资净偿还472.47万元,融资余额2.87亿元(09-24)

×2021-09-25 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月24日融资净偿还472.47万元;融资余额2.87亿元,较前一日下降1.62%

融资方面,当日融资买入754.7万元,融资偿还1227.17万元,融资净偿还472.47万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.87亿元。

国新文化融资融券交易明细(09-24)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

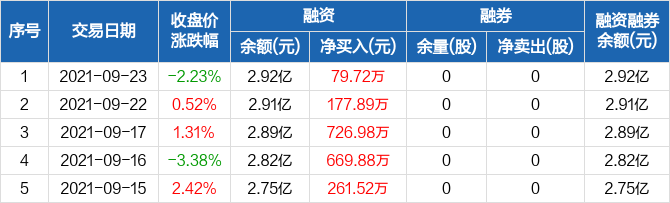

国新文化:连续10日融资净买入累计5984.37万元(09-23)

国新文化:连续10日融资净买入累计5984.37万元(09-23)

×2021-09-24 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月23日融资净买入79.72万元;融资余额2.92亿元,较前一日增加0.27%

融资方面,当日融资买入1207.41万元,融资偿还1127.69万元,融资净买入79.72万元,连续10日净买入累计5984.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.92亿元。

国新文化融资融券交易明细(09-23)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

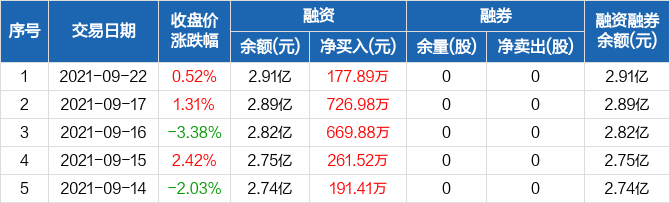

国新文化:连续9日融资净买入累计5904.64万元(09-22)

国新文化:连续9日融资净买入累计5904.64万元(09-22)

×2021-09-23 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月22日融资净买入177.89万元;融资余额2.91亿元,较前一日增加0.62%

融资方面,当日融资买入884.83万元,融资偿还706.94万元,融资净买入177.89万元,连续9日净买入累计5904.64万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.91亿元。

国新文化融资融券交易明细(09-22)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

国新文化:连续8日融资净买入累计5726.75万元(09-17)

国新文化:连续8日融资净买入累计5726.75万元(09-17)

×2021-09-18 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月17日融资净买入726.98万元;融资余额2.89亿元,较前一日增加2.58%

融资方面,当日融资买入2163.03万元,融资偿还1436.06万元,融资净买入726.98万元,连续8日净买入累计5726.75万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.89亿元。

国新文化融资融券交易明细(09-17)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

国新文化:连续7日融资净买入累计4999.78万元(09-16)

国新文化:连续7日融资净买入累计4999.78万元(09-16)

×2021-09-17 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月16日融资净买入669.88万元;融资余额2.82亿元,较前一日增加2.43%

融资方面,当日融资买入1543.45万元,融资偿还873.58万元,融资净买入669.88万元,连续7日净买入累计4999.78万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.82亿元。

国新文化融资融券交易明细(09-16)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

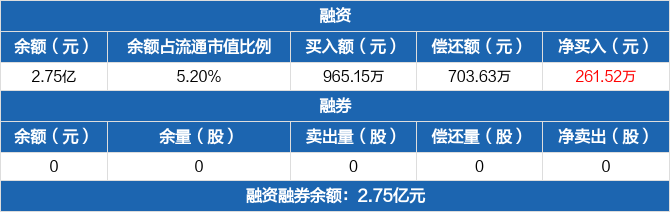

国新文化:连续6日融资净买入累计4329.9万元(09-15)

国新文化:连续6日融资净买入累计4329.9万元(09-15)

×2021-09-16 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月15日融资净买入261.52万元;融资余额2.75亿元,较前一日增加0.3%

融资方面,当日融资买入965.15万元,融资偿还703.63万元,融资净买入261.52万元,连续6日净买入累计4329.9万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.75亿元。

国新文化融资融券交易明细(09-15)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

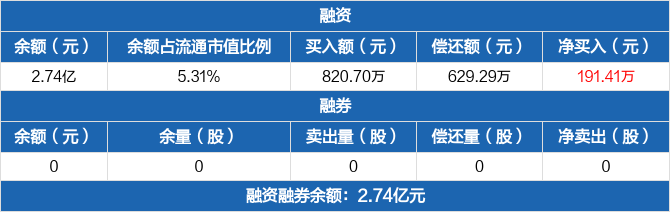

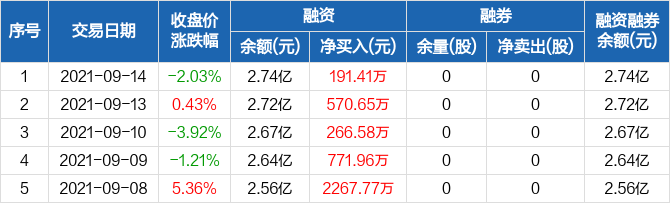

国新文化:连续5日融资净买入累计4068.38万元(09-14)

国新文化:连续5日融资净买入累计4068.38万元(09-14)

×2021-09-15 来源:东方财富Choice数据

国新文化融资融券信息显示,2021年9月14日融资净买入191.41万元;融资余额2.74亿元,较前一日增加0.7%

融资方面,当日融资买入820.7万元,融资偿还629.29万元,融资净买入191.41万元,连续5日净买入累计4068.38万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计2.74亿元。

国新文化融资融券交易明细(09-14)

国新文化历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

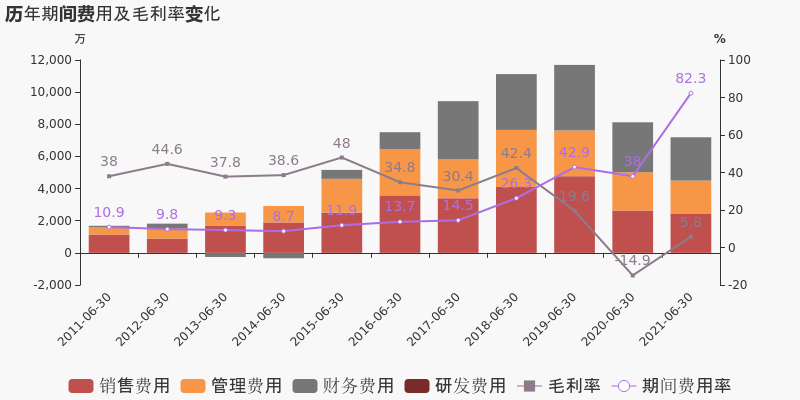

【图解中报】新文化:2021上半年归母净利润为-9275万元,同比延续亏损态势

【图解中报】新文化:2021上半年归母净利润为-9275万元,同比延续亏损态势

×2021-08-28 来源:东方财富Choice数据

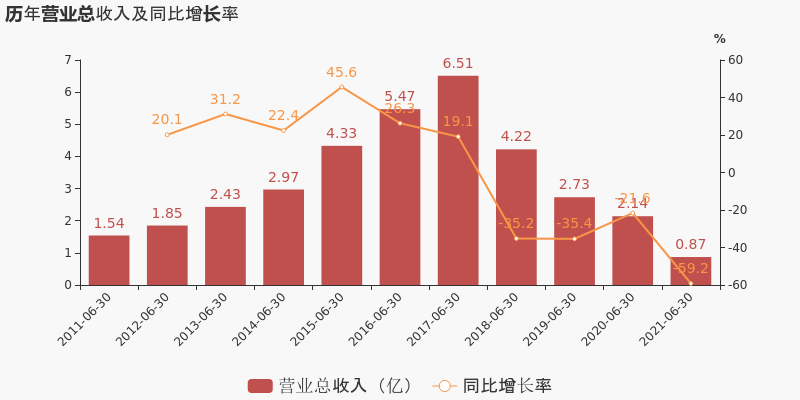

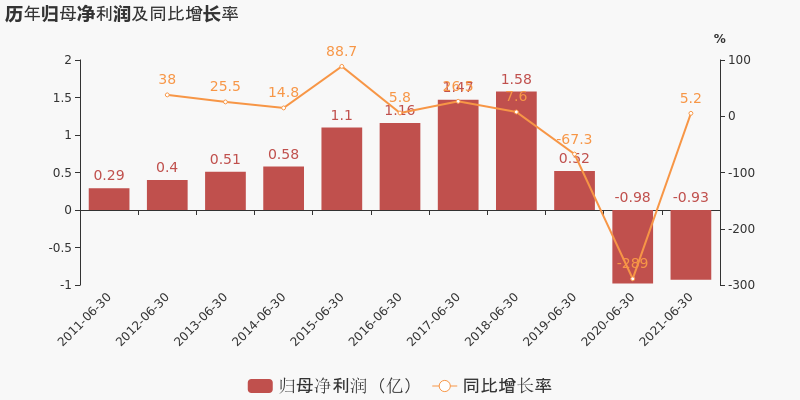

新文化于2021年8月28日披露中报,公司2021上半年实现营业总收入8734.5万,同比下降59.2%,降幅较去年同期扩大;实现归母净利润-9274.5万,同比增长5.2%。

期间费用率升高44.3%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升242.4%

公司2021半年度营业成本8228.7万,同比下降66.5%,高于营业收入59.2%的下降速度,毛利率上升20.7%。期间费用率为82.3%,较上年升高44.3%,对公司业绩形成拖累。经营性现金流由-5331.8万增加至7590.2万,同比上升242.4%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为77.1%,其中应收账款账龄主要集中在2-3年,关注应收账款的可收回性。

本期“户外LED大屏幕广告”营收贡献较大

从业务结构来看,“户外LED大屏幕广告”是企业营业收入的主要来源。具体而言,“户外LED大屏幕广告”营业收入为7832.3万,营收占比为90%,毛利率为1.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

新文化股东户数下降4.72%,户均持股5.6万元

新文化股东户数下降4.72%,户均持股5.6万元

×2021-08-27 来源:东方财富Choice数据

新文化2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为3.56万户,较上期(2021年3月31日)减少1763户,减幅为4.72%。

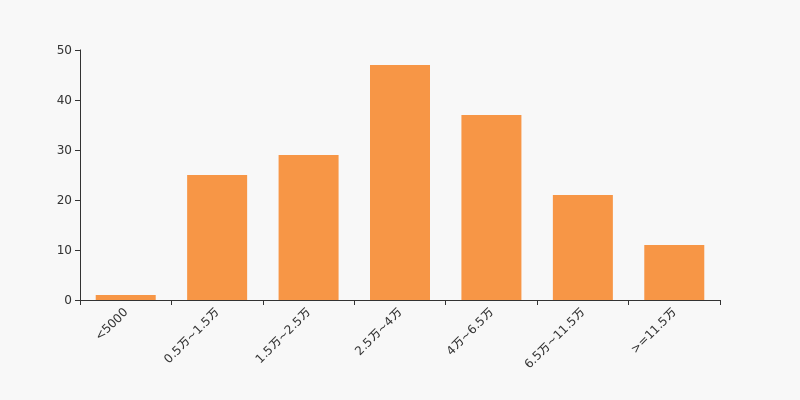

新文化股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.84万户。其中,公司股东户数处于2.5万~4万区间占比最高,为33.80%,新文化也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

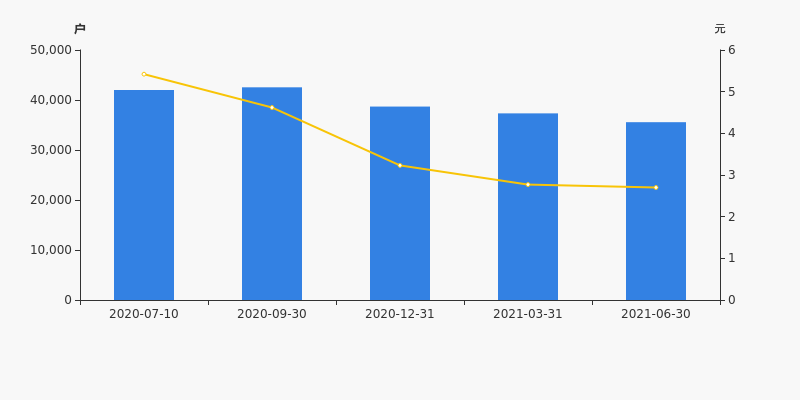

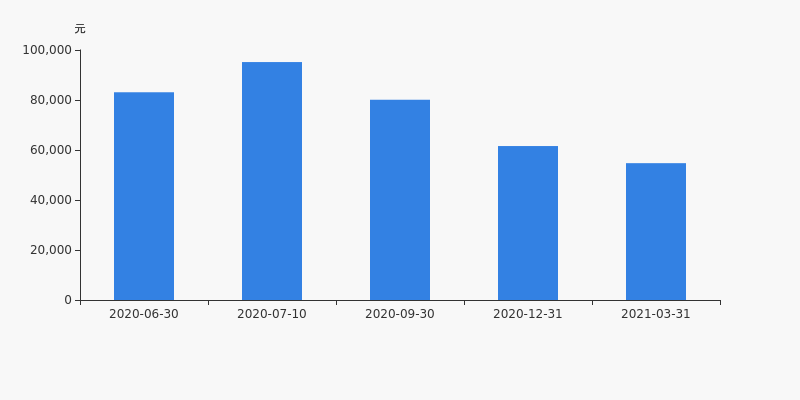

自2020年9月30日以来,公司股东户数连续3期下降,截至目前减幅为16.40%。2020年9月30日至2021年6月30日区间股价下降41.56%。

股东户数及股价

股东户数与股本

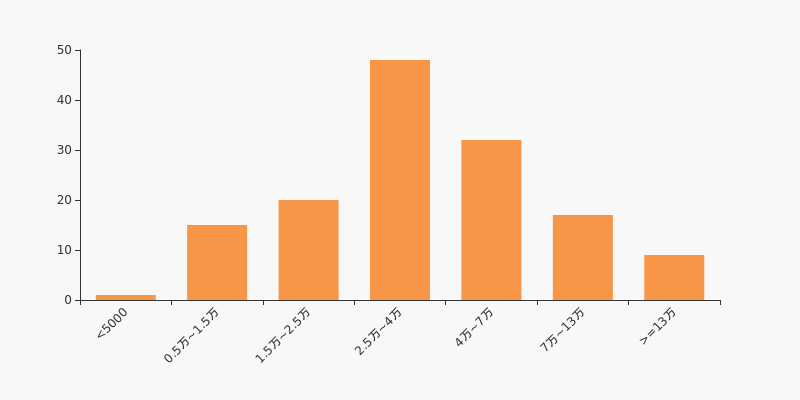

截至2021年6月30日,公司最新总股本为8.06亿股,其中流通股本为7.38亿股。户均持有流通股数量由上期的1.98万股上升至2.07万股,户均流通市值5.6万元。

户均持股金额

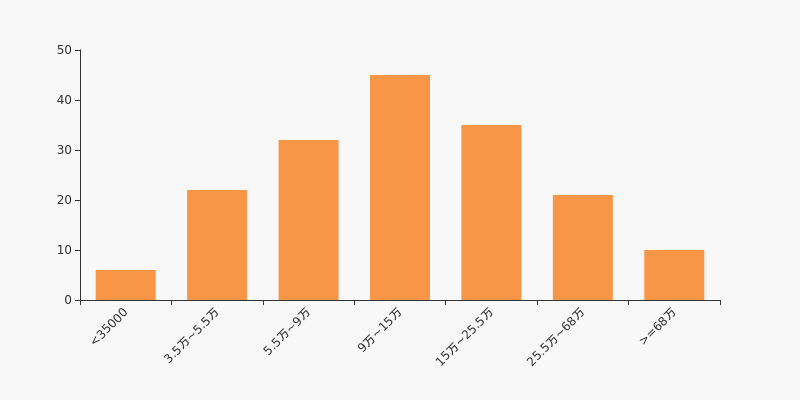

新文化户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为18.8万元。其中,27.46%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

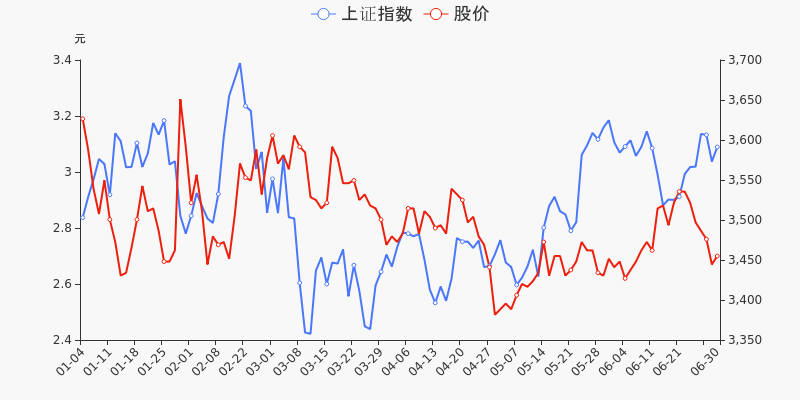

年中盘点:新文化半年跌16.41%,跑输大盘

年中盘点:新文化半年跌16.41%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,新文化报收于2.70元,较2020年末的3.23元下跌16.41%。1月4日,新文化股价最高见3.26元,最高点相较年初最大涨幅达到0.93%,4月29日盘中最低价报2.41元,股价触及上半年最低点。上半年共计1次涨停收盘,无收盘跌停情况。新文化当前最新总市值21.77亿元,在文化传媒板块市值排名98/113,在两市A股市值排名3963/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年新文化共计1次登上龙虎榜,累计上榜原因1条。

监管问询盘点

监管问询方面,新文化本年度共计收到3份监管问询函件,其中2次为交易所关注函。最近3次监管问询记录如下表:

日期 监管问询详情 05-19 300336:新文化年报问询函 03-09 300336:新文化关注函 02-03 300336:新文化关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

新文化股东户数下降3.52%,户均持股5.47万元

新文化股东户数下降3.52%,户均持股5.47万元

×2021-04-28 来源:东方财富Choice数据

新文化2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为3.73万户,较上期(2020年12月31日)减少1361户,减幅为3.52%。

新文化股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.52万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.49%,新文化也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为14.53%。2020年6月30日至2021年3月31日区间股价下降43.70%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为8.06亿股,其中流通股本为7.38亿股。户均持有流通股数量由上期的1.91万股上升至1.98万股,户均流通市值5.47万元。

户均持股金额

新文化户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.36万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

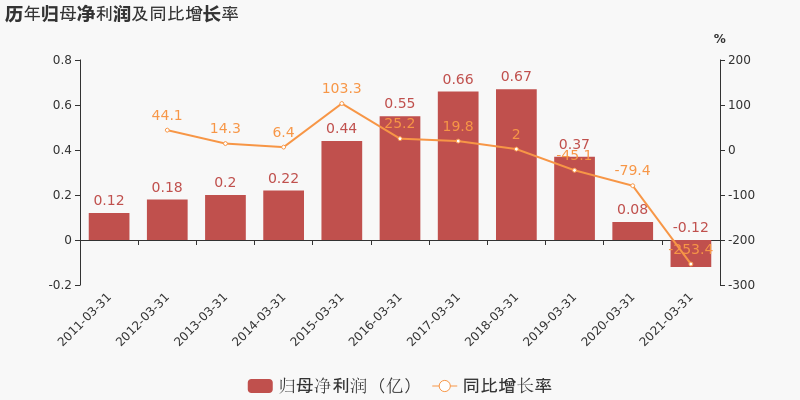

【图解季报】新文化:2021年一季度归母净利润同比盈转亏,毛利率下降7.8%

【图解季报】新文化:2021年一季度归母净利润同比盈转亏,毛利率下降7.8%

×2021-04-28 来源:东方财富Choice数据

新文化于2021年4月29日披露一季报,公司2021年一季度实现营业总收入5495.3万,同比下降47.9%;实现归母净利润-1171.6万,上年同期为763.7万元,未能维持盈利状态。

期间费用率升高25.7%,对公司业绩形成拖累

公司2021一季度营业成本3879.3万,同比下降41.4%,低于营业收入47.9%的下降速度,毛利率下降7.8%。期间费用率为63%,较上年升高25.7%,对公司业绩形成拖累。经营性现金流大幅上升1244.4%至4641万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】新文化:2020年度财报被出具带强调事项段的无保留意见的审计报告

【图解年报】新文化:2020年度财报被出具带强调事项段的无保留意见的审计报告

×2021-04-28 来源:东方财富Choice数据

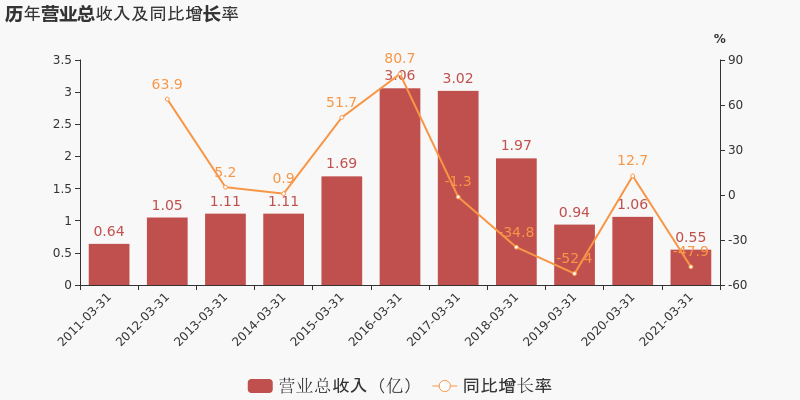

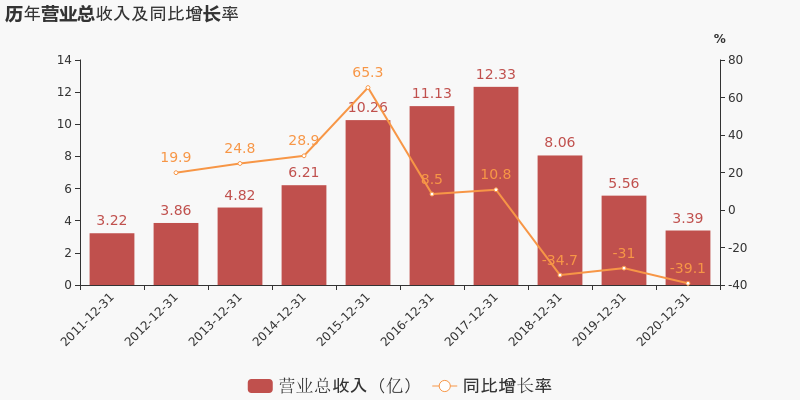

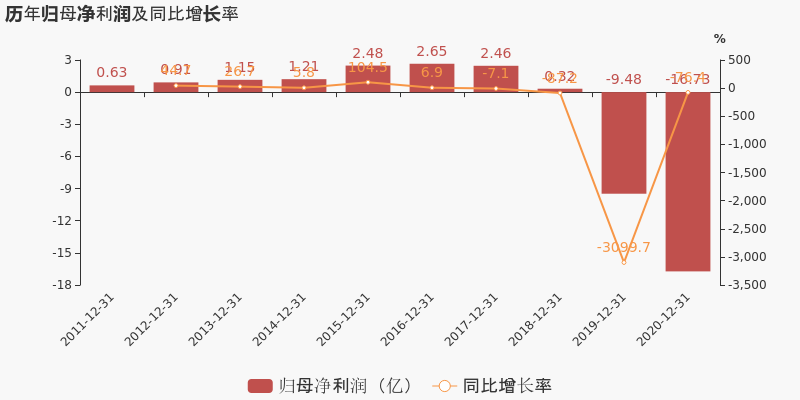

新文化于2021年4月29日披露年报,公司2020年实现营业总收入3.4亿,同比下降39.1%,降幅较去年同期扩大;实现归母净利润-16.7亿,上年同期为-9.5亿元,亏损幅度扩大。2021年一季度公司实现营业总收入5495.3万,同比下降47.9%;归母净利润-1171.6万,同比下降253.4%。

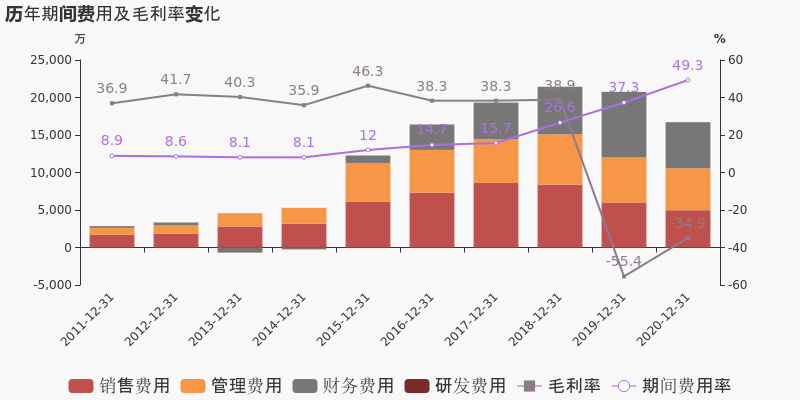

期间费用率升高12%,对公司业绩形成拖累

公司2020年营业成本4.6亿,同比下降47.1%,高于营业收入39.1%的下降速度,毛利率上升20.5%。期间费用率为49.3%,较上年升高12%,对公司业绩形成拖累。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为74.9%,其中应收账款账龄主要集中在2-3年,关注应收账款的可收回性。

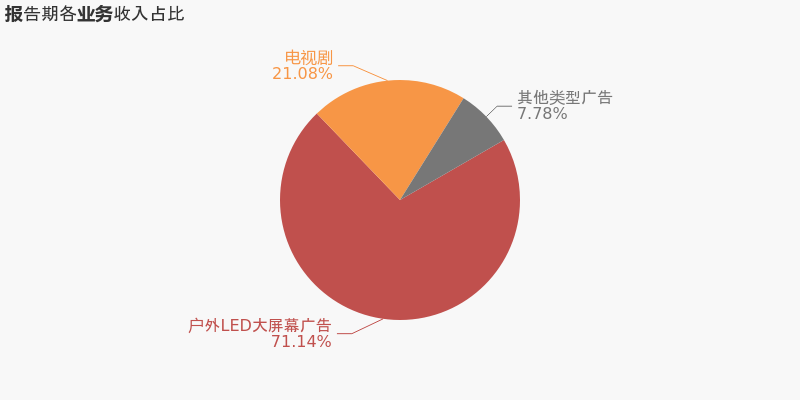

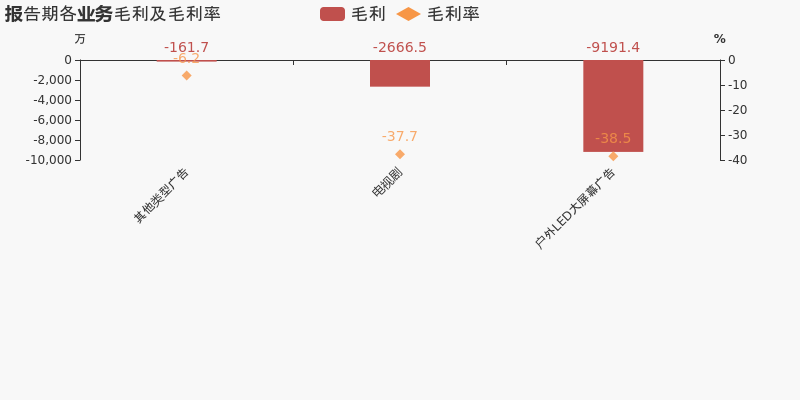

本期“户外LED大屏幕广告”营收贡献较大

从业务结构来看,“户外LED大屏幕广告”是企业营业收入的主要来源。具体而言,“户外LED大屏幕广告”营业收入为2.4亿,营收占比为71.1%,毛利率为-38.5%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

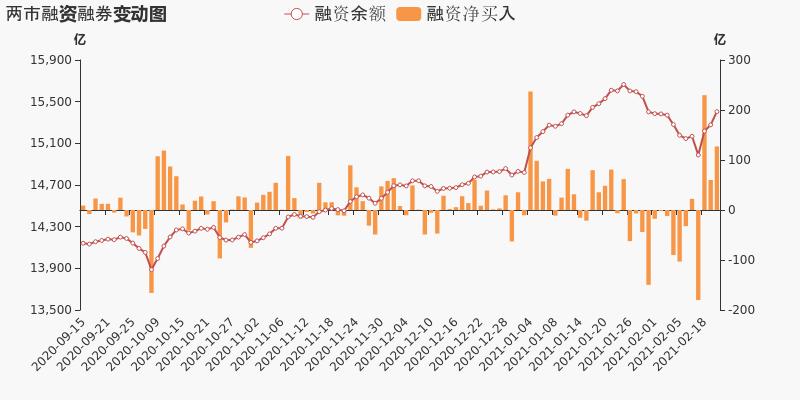

两市融资余额连续3日增加,累计416.82亿元(02-22)

两市融资余额连续3日增加,累计416.82亿元(02-22)

×2021-02-23 来源:东方财富Choice数据

一、融资融券市场概况

2月22日,沪指下跌1.45%,报收3642点。最新数据显示,当日末沪深两市融资余额1.54万亿元,较前一交易日增加127.09亿元;两市融资余额连续3日增加,累计416.82亿元。两市融券余额1415.13亿元,较前一交易日减少28.01亿元。两市融资融券余额1.68万亿元,较前一交易日增加99.09亿元。

二、行业两融概况

从行业数据来看,2月22日,100个东财二级行业中,融资余额增加的行业共有73个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 饮料 19.26亿 466.27亿 非银行金融 -4.57亿 1362.13亿 基本金属 16.65亿 223.75亿 汽车 -3.15亿 407.81亿 稀有金属 13.03亿 272.88亿 电子元件 -2.04亿 185.20亿 贵金属 11.48亿 124.48亿 航空机场 -1.91亿 68.74亿 白色家电 6.92亿 144.66亿 消费电子设备 -1.75亿 58.44亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2032只两融标的中,共有1104只标的呈现融资净买入,占比54.33%。2月22日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600519 贵州茅台 14.78亿 7.99 214.45亿 -6.99 7 42.60亿 601899 紫金矿业 6.97亿 4.58 44.44亿 7.26 - - 600111 北方稀土 5.55亿 12.20 42.33亿 10.01 - - 000858 五 粮 液 4.68亿 3.50 70.13亿 -9.1 3 5.67亿 601888 中国中免 4.02亿 5.26 58.33亿 -8.85 - - 601168 西部矿业 3.45亿 7.48 20.44亿 0.99 - - 000333 美的集团 3.37亿 4.04 39.19亿 -7.7 - - 600711 盛屯矿业 3.36亿 8.20 21.40亿 7.18 - - 600585 海螺水泥 3.15亿 7.15 46.55亿 -0.46 3 4.83亿 000878 云南铜业 2.93亿 10.91 14.17亿 10.03 5 3.93亿 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日梦网科技、秋田微、云南铜业等融资余额环比增幅居前,其中梦网科技环比增长达41.70%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)515220 煤炭ETF 95.02 1739.03万 847.33万 - 2.14 - - 512100 1000ETF 78.30 3463.49万 1520.97万 - 0.11 6 2236.62万 002123 梦网科技 41.70 5.58亿 1.64亿 4.86 10 - - 159922 500ETF 40.95 2355.10万 684.22万 - -0.07 6 1085.86万 512500 中证500 36.57 3635.64万 973.45万 - -0.72 3 1992.07万 515330 天弘300 35.73 726.22万 191.19万 - -2.35 - - 510150 消费ETF 35.21 2106.46万 548.54万 - -5.1 7 1331.55万 510360 广发300 28.33 179.47万 39.62万 - -3.18 - - 300939 秋田微 26.03 5113.67万 1056.13万 3.51 0.03 3 1534.71万 000878 云南铜业 26.02 14.17亿 2.93亿 4.92 10.03 5 3.93亿 数据来源:Choice数据 从融资买入强度来看,梦网科技融资净买入额占成交额的比例达27.73%,居两市股票之首。此外,还有贵州百灵、宝兰德、巨人网络等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002123 梦网科技 27.73 1.64亿 5.58亿 10 - - 002424 贵州百灵 22.97 6695.87万 4.57亿 3.36 5 9581.79万 688058 宝兰德 22.33 356.05万 6250.72万 -0.71 3 762.68万 002558 巨人网络 20.70 5145.04万 5.87亿 -1.48 5 1.24亿 600674 川投能源 18.75 4086.58万 9.02亿 -3.29 3 9666.51万 601928 凤凰传媒 18.72 1473.80万 2.34亿 1.12 - - 000685 中山公用 18.49 1376.24万 4.13亿 0.25 - - 600636 国新文化 16.93 798.79万 3.16亿 2.28 - - 600551 时代出版 16.84 565.79万 1.93亿 0.72 - - 000598 兴蓉环境 16.62 1464.37万 3.43亿 1.88 - - 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达32.33%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

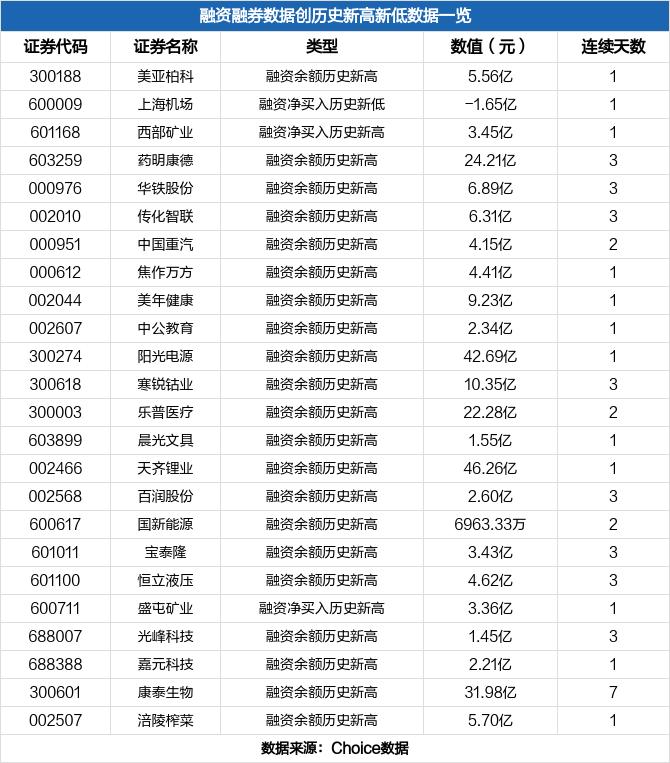

(元)002647 仁东控股 32.33 9.54万 14.74亿 0.49 - - 300118 东方日升 18.91 2278.80万 18.17亿 2.7 - - 688560 明冠新材 16.88 -132.61万 1.18亿 -0.43 - - 600100 同方股份 16.84 -1114.90万 28.24亿 -0.18 - - 600692 亚通股份 16.68 246.26万 2.72亿 0.79 - - 300273 和佳医疗 15.30 -129.36万 4.76亿 0 - - 603045 福达合金 15.21 109.53万 1.58亿 1.96 - - 300079 数码视讯 15.18 -294.15万 7.92亿 2.49 - - 002235 安妮股份 15.13 -256.85万 2.99亿 3.05 - - 300429 强力新材 14.91 1966.14万 5.85亿 3.85 3 2457.47万 数据来源:Choice数据 2月22日沪深两市共有56只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST新文财务信息

*ST新文主要指标

-

每股收益 -0.06元

-

每股净资产 -0.55元

-

每股资本公积金 1.51元

-

每股未分配利润 -3.09元

-

每股经营现金流 0.03元

-

净资产收益率ROE --

-

总资产报酬率ROA -4.06%

利润表

-

营业总收入 3971.04万

-

营业利润 -5090.15万

-

净利润 -5158.92万

-

营业收入同比增长率 -54.54%

-

净利润同比增长 -7.67%

资产负债表

-

资产总计 6.42亿

-

负债合计 11.17亿

-

股东权益合计 -4.75亿

现金流量表

-

经营活动产生的现金流量净额 2486.33万

-

投资活动产生的现金流量净额 2791.65万

-

筹资活动产生的现金流量净额 -6463.43万

股东结构

*ST新文股本结构

-

总股本 8.06亿股

-

流通股份 7.38亿股

-

股东人数 33149户较上期变化-6629户

-

人均持股 2.43万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 拾分自然(上海)文化传播有限公司 | 8.88% | 未变 |

| 杨震华 | 5.02% | 未变 |

| 陈颖翱 | 4.69% | 未变 |

| 上海银久广告有限公司 | 4.56% | 未变 |

| 盛文蕾 | 2.92% | 未变 |

| 南山集团资本投资有限公司 | 2.79% | 未变 |

| 陈能依 | 1.49% | 减持 |

| 程志国 | 1.09% | 增持 |

| 上海渠丰国际贸易有限公司 | 0.99% | 未变 |

| 郑思思 | 0.6% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 拾分自然(上海)文化传播有限公司 | 8.88% | 未变 |

| 陈颖翱 | 4.69% | 未变 |

| 盛文蕾 | 2.92% | 未变 |

| 南山集团资本投资有限公司 | 2.79% | 未变 |

| 陈能依 | 1.49% | 减持 |

| 杨震华 | 1.26% | 未变 |

| 程志国 | 1.09% | 增持 |

| 上海渠丰国际贸易有限公司 | 0.99% | 未变 |

| 郑思思 | 0.6% | 未变 |

| 王长灵 | 0.56% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 09:56:47

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!