*ST中昌上市公司信息

股票代码

600242.SH

中昌大数据股份有限公司成立于1993年,原名中昌海运股份有限公司,原主营国内沿海及长江中下游港口散货运输、疏浚工程、货物代理等业务。2000年12月上市,证券代码600242,是当时中国大陆唯一在国内上市的民营海运企业。2015年以来,公司紧抓国家战略性新兴产业的发展契机,筑巢引凤,通过持续的资本运作,全面进军大数据领域。公司名称变更为'中昌大数据股份有限公司',是沪深两市第一家以大数据命名的上市企业。

公司相关概念

*ST中昌介绍

扫码开户交易

*ST中昌主营收入构成

*ST中昌行业对比

*ST中昌相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST中昌公司信息

*ST中昌公司新闻

-

【图解中报】ST中昌:2021上半年归母净利润为-2866万元,亏损同比扩大

【图解中报】ST中昌:2021上半年归母净利润为-2866万元,亏损同比扩大

×2021-08-30 来源:东方财富Choice数据

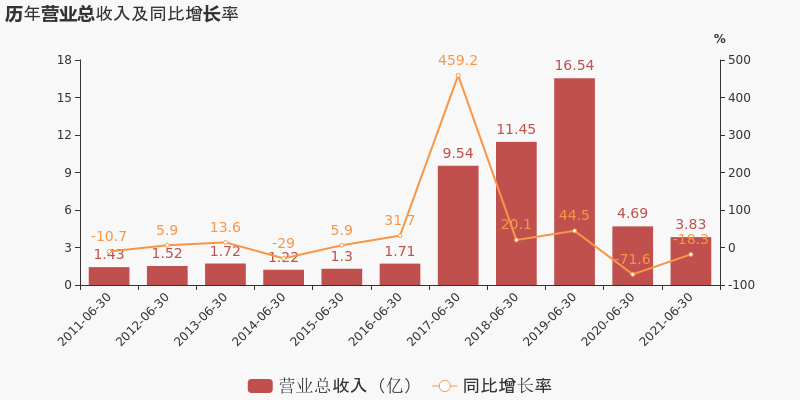

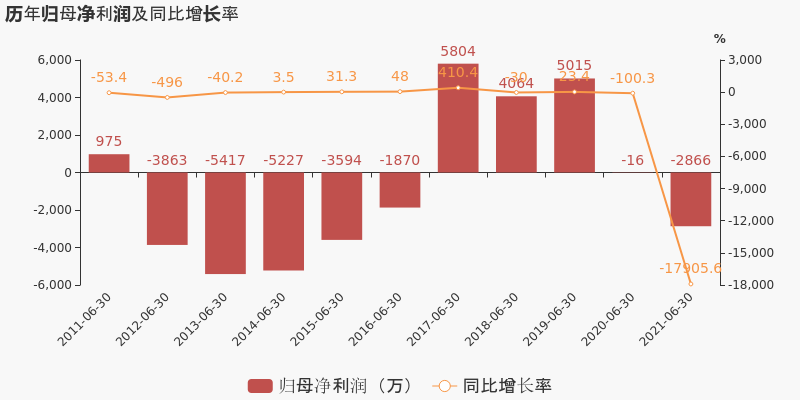

ST中昌于2021年8月31日披露中报,公司2021上半年实现营业总收入3.8亿,同比下降18.3%,降幅较去年同期收窄;实现归母净利润-2866.1万,上年同期为-15.9万元,亏损幅度扩大。

经营性现金流大幅下降129.2%

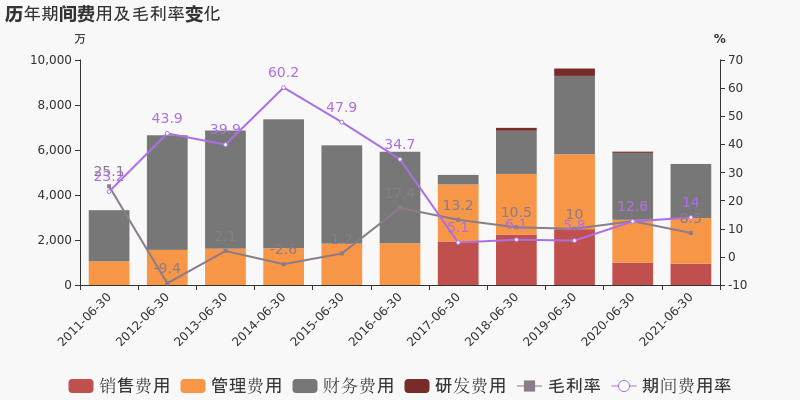

公司2021半年度营业成本3.5亿,同比下降14.4%,低于营业收入18.3%的下降速度,毛利率下降4.2%。期间费用率为14%,较上年升高1.4%。经营性现金流由1.2亿下降至-3518.1万,同比下降129.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST中昌股东户数下降2.06%,户均持股5万元

ST中昌股东户数下降2.06%,户均持股5万元

×2021-08-30 来源:东方财富Choice数据

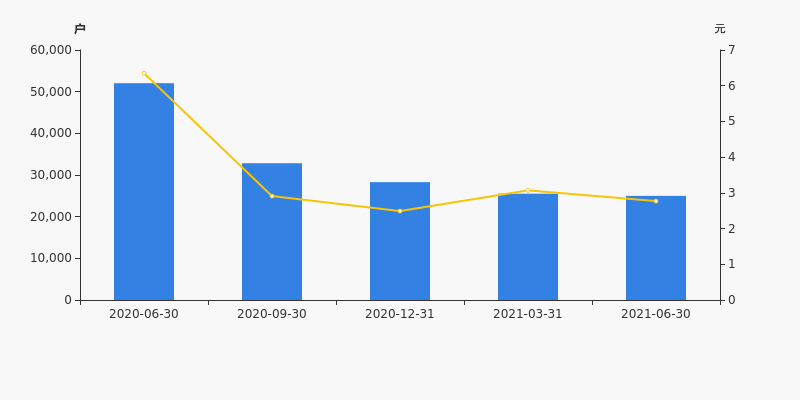

ST中昌2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为2.5万户,较上期(2021年3月31日)减少525户,减幅为2.06%。

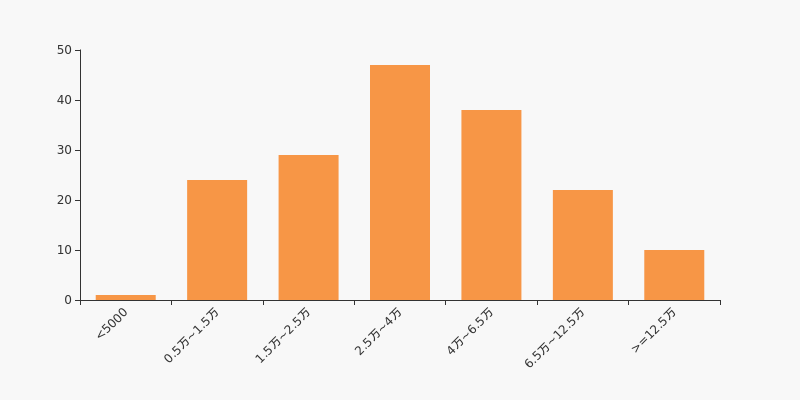

ST中昌股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.78万户。其中,公司股东户数处于2.5万~4万区间占比最高,为33.10%。

传媒行业股东户数分布

股东户数与股价

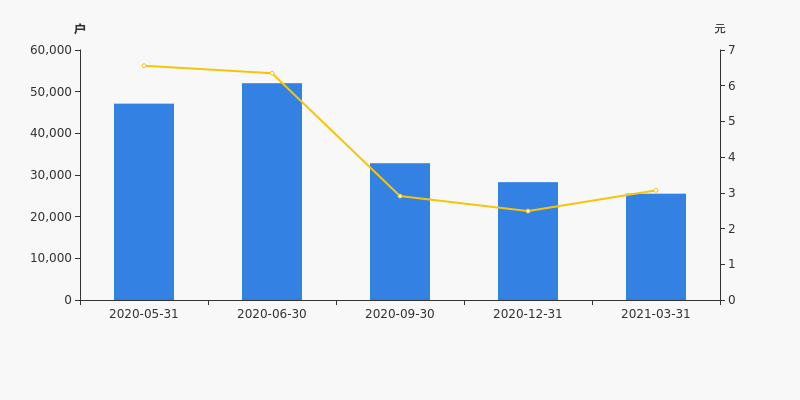

自2020年6月30日以来,公司股东户数连续4期下降,截至目前减幅为51.98%。2020年6月30日至2021年6月30日区间股价下降56.38%。

股东户数及股价

股东户数与股本

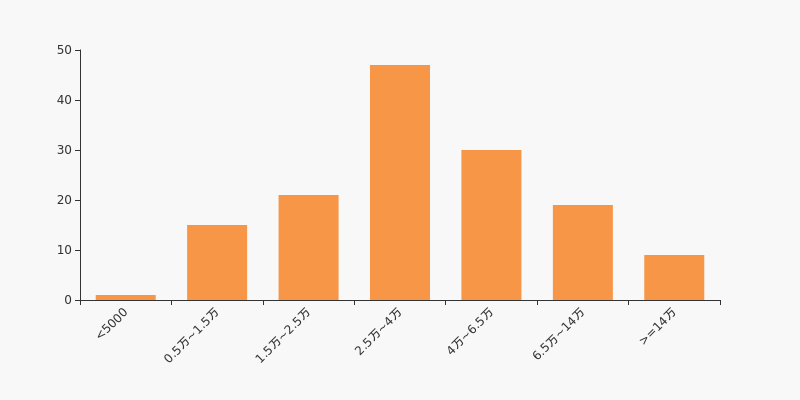

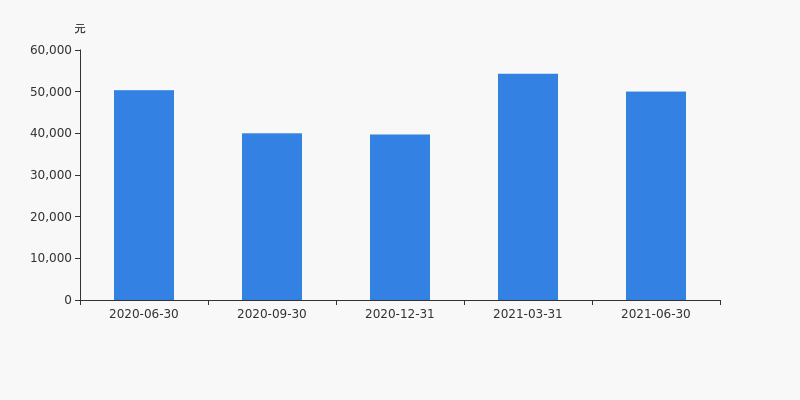

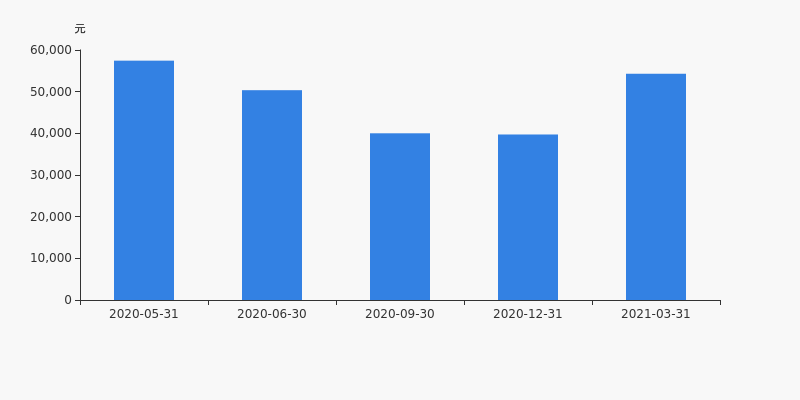

截至2021年6月30日,公司最新总股本为4.57亿股,其中流通股本为4.51亿股。户均持有流通股数量由上期的1.77万股上升至1.81万股,户均流通市值5万元。

户均持股金额

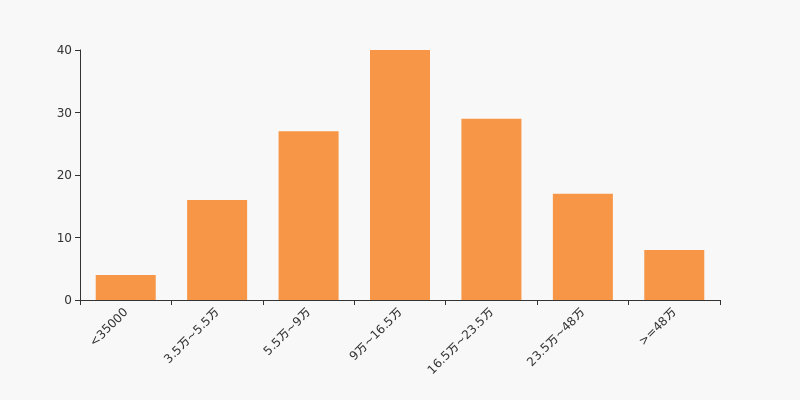

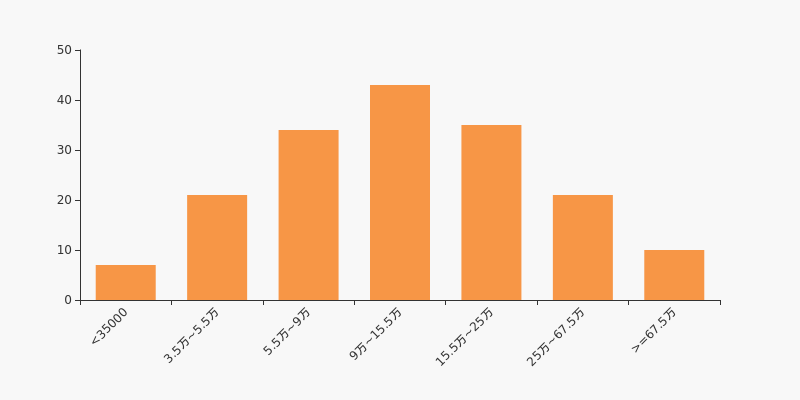

ST中昌户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为19.09万元。其中,28.17%的公司户均持有流通股市值在9万~16.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST中昌半年涨11.24%,跑赢大盘

年中盘点:ST中昌半年涨11.24%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

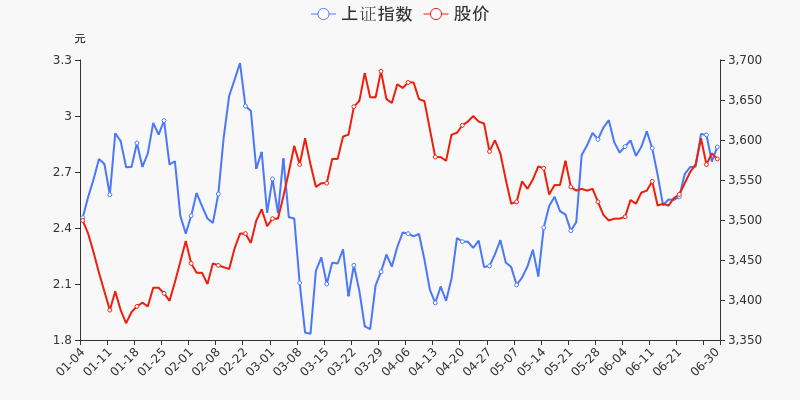

统计数据显示,截至2021年6月30日收盘,ST中昌报收于2.77元,较2020年末的2.49元上涨11.24%。1月15日,ST中昌盘中最低价报1.84元,股价触及上半年最低点,3月25日股价最高见3.39元,最高点相较于年初最大涨幅达到36.14%。上半年共计18次涨停收盘,14次跌停收盘。ST中昌当前最新总市值12.65亿元,在软件服务板块市值排名220/224,在两市A股市值排名4368/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST中昌共计2次登上龙虎榜,累计上榜原因2条。上半年成交额最高的2次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-05 1988.83万 5.19 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 01-29 1533.05万 4.96 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST中昌股东户数下降9.80%,户均持股5.43万元

*ST中昌股东户数下降9.80%,户均持股5.43万元

×2021-04-29 来源:东方财富Choice数据

*ST中昌2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为2.55万户,较上期(2020年12月31日)减少2773户,减幅为9.80%。

*ST中昌股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.61万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.49%,*ST中昌也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

自2020年6月30日以来,公司股东户数连续3期下降,截至目前减幅为50.97%。2020年6月30日至2021年3月31日区间股价下降51.65%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为4.57亿股,其中流通股本为4.51亿股。户均持有流通股数量由上期的1.6万股上升至1.77万股,户均流通市值5.43万元。

户均持股金额

*ST中昌户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为19.82万元。其中,25.15%的公司户均持有流通股市值在9万~15.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

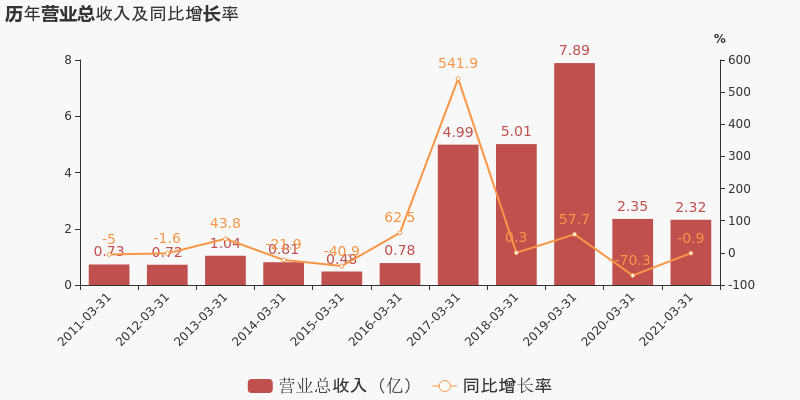

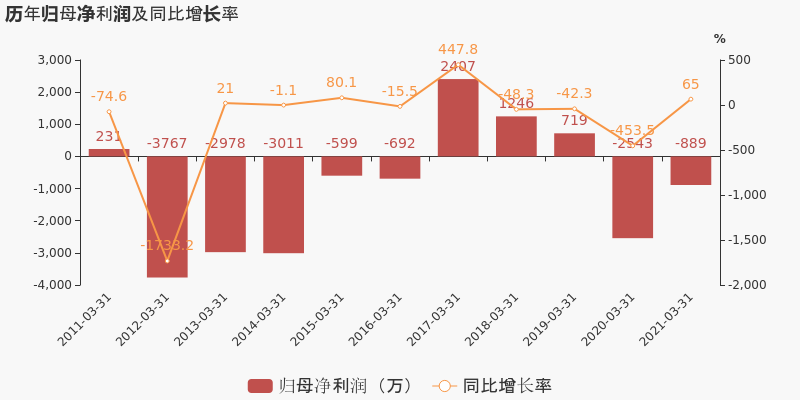

【图解季报】*ST中昌:2021年一季度归母净利润为-889万元,亏损同比大幅收窄

【图解季报】*ST中昌:2021年一季度归母净利润为-889万元,亏损同比大幅收窄

×2021-04-29 来源:东方财富Choice数据

*ST中昌于2021年4月30日披露一季报,公司2021年一季度实现营业总收入2.3亿,同比下降0.9%,降幅较去年同期收窄;实现归母净利润-889.2万,上年同期为-2542.7万元,亏损幅度收窄。

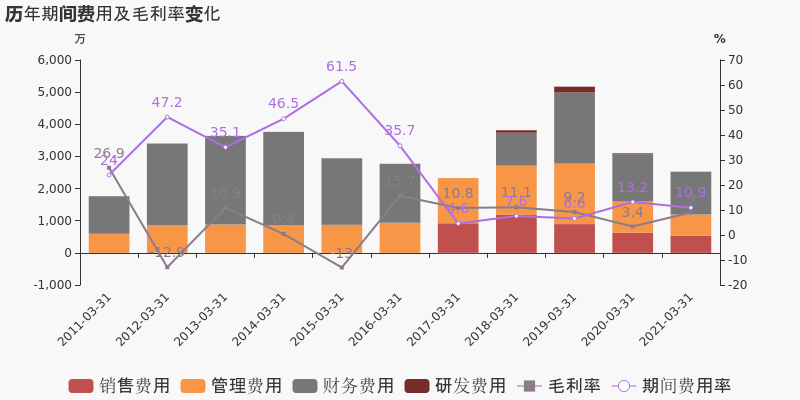

期间费用率下降2.3%,费用控制合理,经营性现金流大幅下降270.3%

公司2021一季度营业成本2.1亿,同比下降6.6%,高于营业收入0.9%的下降速度,毛利率上升5.6%。期间费用率为10.9%,较去年下降2.3%,费用控制合理。经营性现金流由3768.3万下降至-6419.2万,同比下降270.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST中昌:2020年度财报被出具保留意见的审计报告

【图解年报】*ST中昌:2020年度财报被出具保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

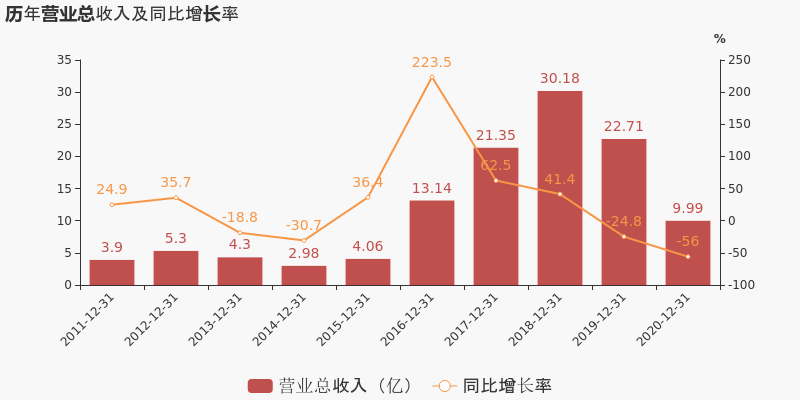

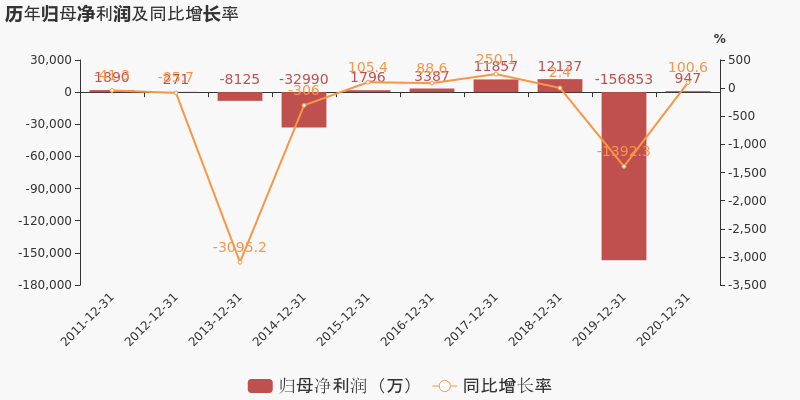

*ST中昌于2021年4月30日披露年报,公司2020年实现营业总收入10亿,同比下降56%,降幅较去年同期扩大;实现归母净利润947.3万,上年同期为-15.7亿元,同比扭亏为盈;每股收益为0.02元。2021年一季度公司实现营业总收入2.3亿,同比下降0.9%;归母净利润-889.2万,上年同期为-2542.7万,亏损幅度收窄。

期间费用率升高2.5%,对公司业绩有所拖累,营业成本大幅下降

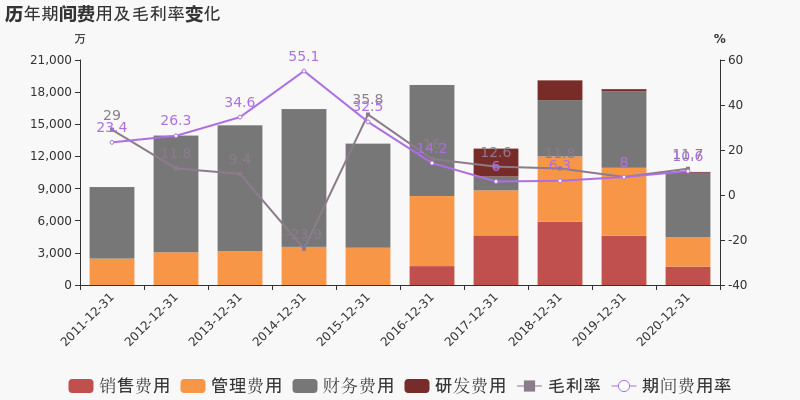

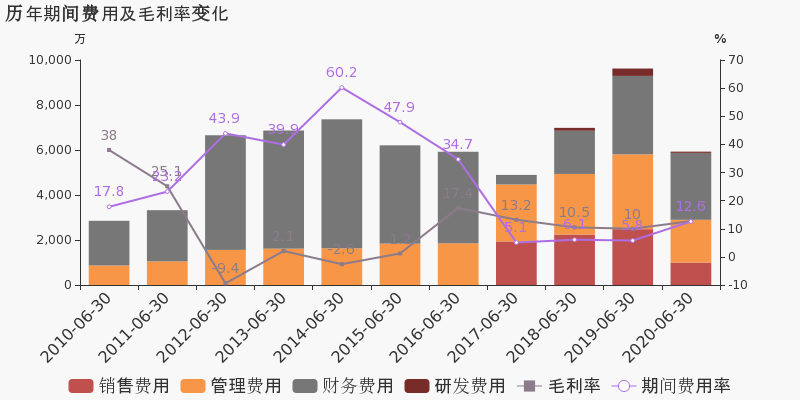

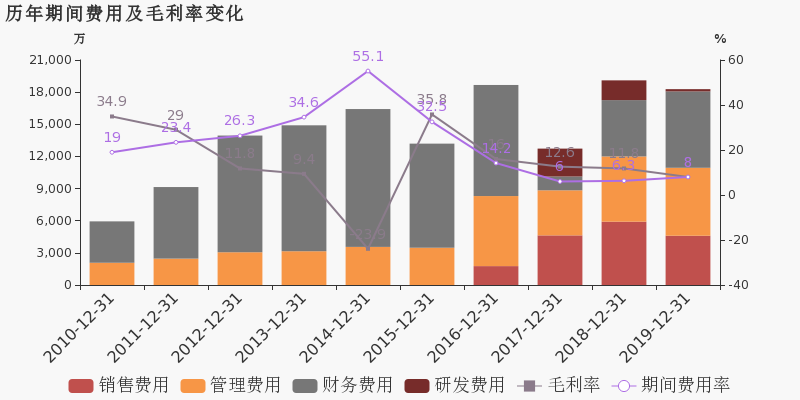

公司2020年营业成本8.8亿,同比下降57.8%,高于营业收入56%的下降速度,毛利率上升3.8%。期间费用率为10.6%,较上年升高2.5%,对公司业绩有所拖累。公司本期研发投入为73.6万,同比下降64.8%。研发投入全部费用化,不作资本化处理。

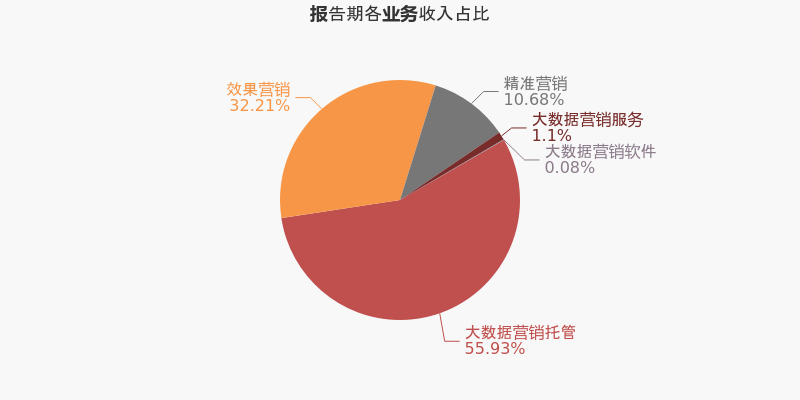

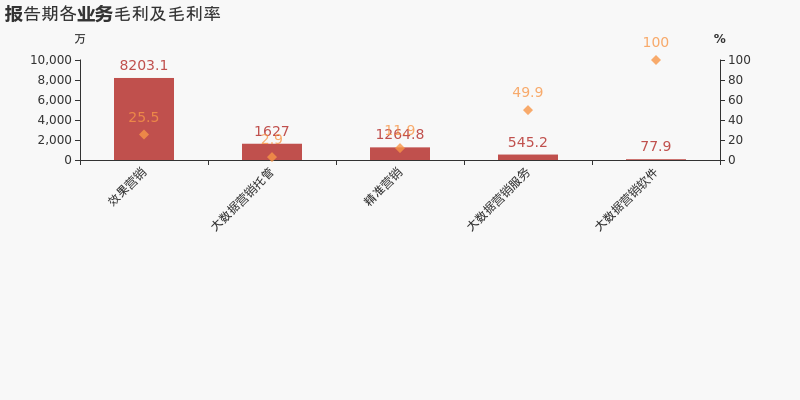

本期“大数据营销托管”营收贡献较大

从业务结构来看,“大数据营销托管”是企业营业收入的主要来源。具体而言,“大数据营销托管”营业收入为5.6亿,营收占比为55.9%,毛利率为2.9%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

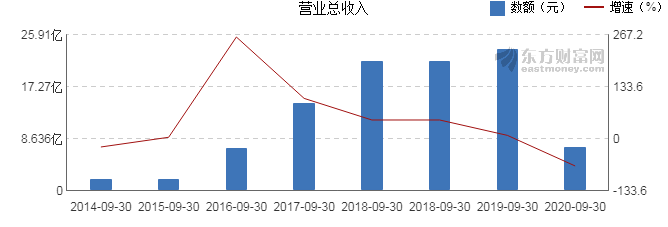

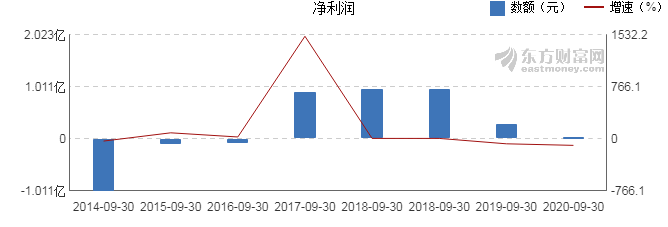

*ST中昌:2020年前三季度归母净利润同比下降93.8%,降幅超营收

*ST中昌:2020年前三季度归母净利润同比下降93.8%,降幅超营收

×2020-10-30 来源:东方财富Choice数据

*ST中昌于2020年10月31日披露三季报,公司2020年前三季度实现营业总收入7.2亿,同比下降69.3%;实现归母净利润176.5万,同比下降93.8%,降幅较去年同期扩大。报告期内,公司毛利率为12.7%,同比提高4.7个百分点,净利率为0.2%,同比降低1.5个百分点。

期间费用率升高7.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升389.7%

公司2020三季度营业成本6.3亿,同比下降70.8%,高于营业收入69.3%的下降速度,毛利率上升4.7%。期间费用率为12.8%,较上年升高7.1%,对公司业绩形成拖累。经营性现金流由-4564.8万增加至1.3亿,同比上升389.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

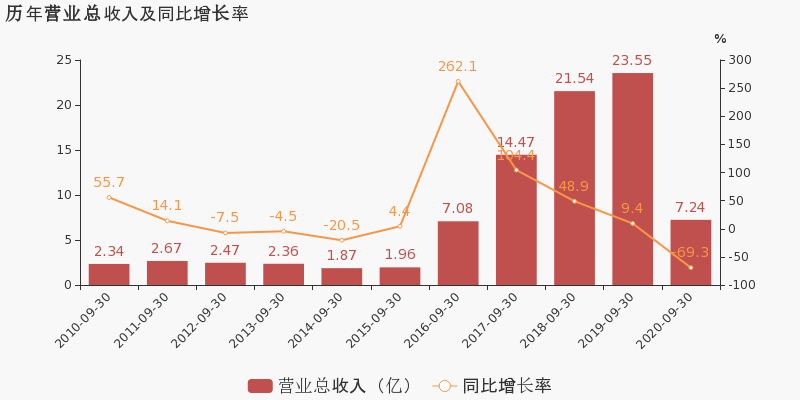

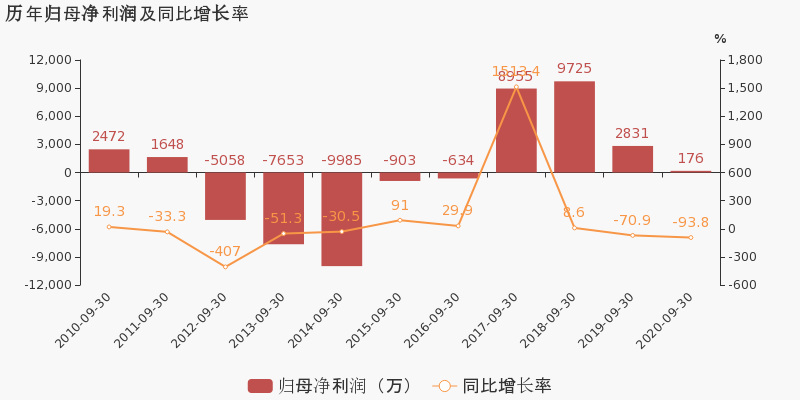

【图解季报】*ST中昌2020年前三季度净利润176万元 同比下降93.77%

【图解季报】*ST中昌2020年前三季度净利润176万元 同比下降93.77%

×2020-10-30 来源:东方财富Choice数据

*ST中昌10月31日最新公布的2020年三季报显示,前三季度营业收入7.24亿元,同比下降69.27%;归属于上市公司股东的净利润176万元,同比下降93.77%。基本每股收益0.004元。

近年来,公司的业绩情况如下表所示:

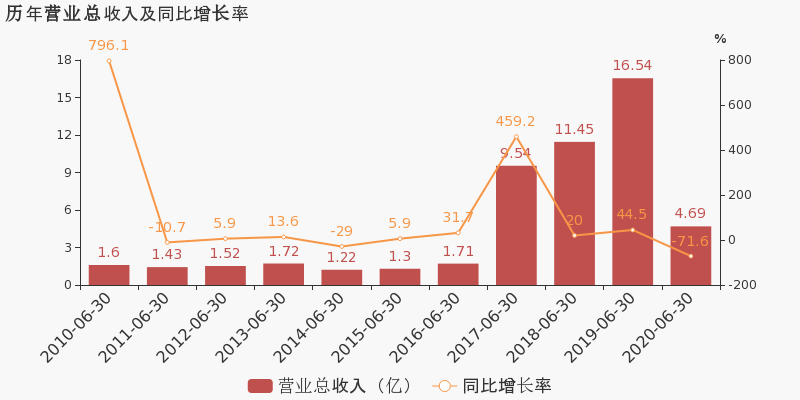

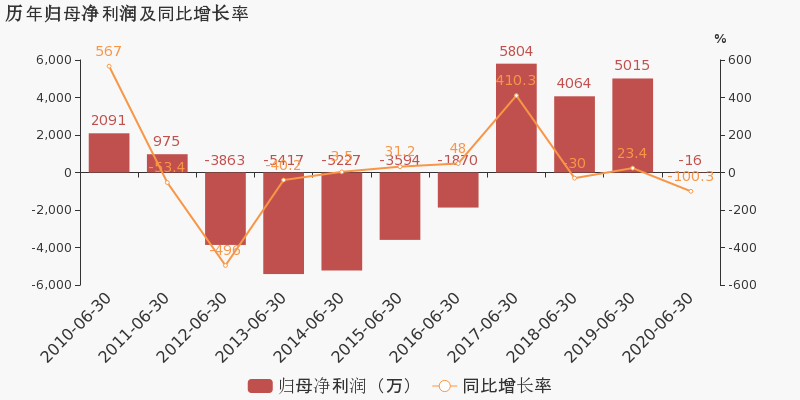

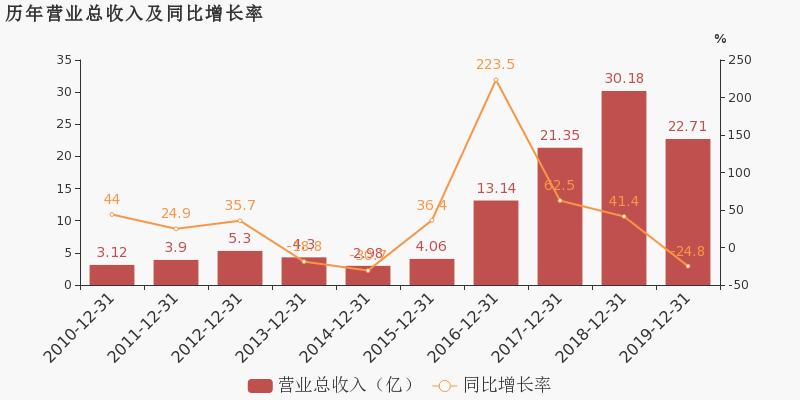

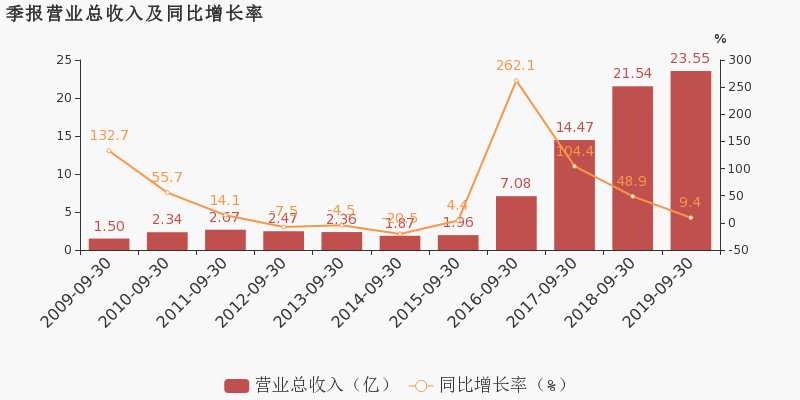

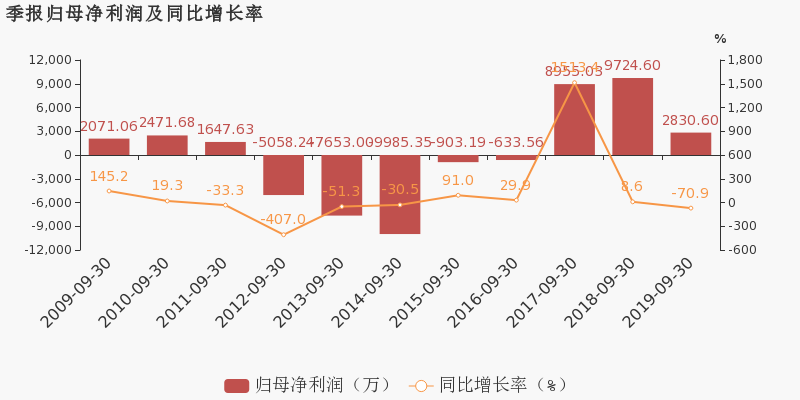

*ST中昌历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 7.24亿 -69.27 176万 -93.77 0.004 1.14 0.29 - 0.34 2020-06-30 4.69亿 -71.64 -15.9万 -100.32 -0.0003 1.14 0.26 - -0.03 2020-03-31 2.35亿 -70.29 -2125万 -395.44 -0.047 1.09 0.08 - -4.19 2019-12-31 22.7亿 -24.76 -15.7亿 -1392.31 -3.43 1.14 0.26 - -118.93 2019-09-30 23.6亿 9.35 2831万 -70.89 0.062 4.67 -0.1 - 1.34 近8年来,该公司同期营业收入及增速情况如下图:

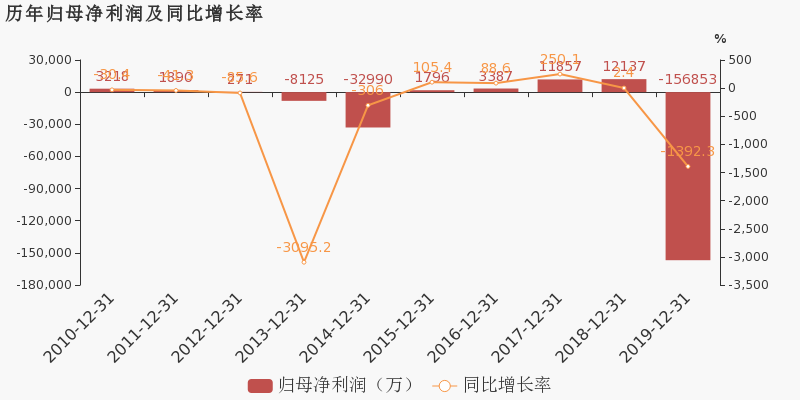

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月31日)

-

*ST中昌:2020上半年归母净利润同比盈转亏,亏损合计约15.9万元

*ST中昌:2020上半年归母净利润同比盈转亏,亏损合计约15.9万元

×2020-08-30 来源:东方财富Choice数据

*ST中昌于2020年8月31日披露中报,公司2020上半年实现营业总收入4.7亿,同比下降71.6%;实现归母净利润-15.9万,上年同期为5014.7万元,未能维持盈利状态。报告期内,公司毛利率为12.7%,同比提高2.6个百分点,净利率为-0.1%,同比降低3.8个百分点。

期间费用率升高6.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升271.8%

公司2020半年度营业成本4.1亿,同比下降72.5%,高于营业收入71.6%的下降速度,毛利率上升2.6%。期间费用率为12.6%,较上年升高6.8%,对公司业绩形成拖累。经营性现金流由-7004.8万增加至1.2亿,同比上升271.8%。

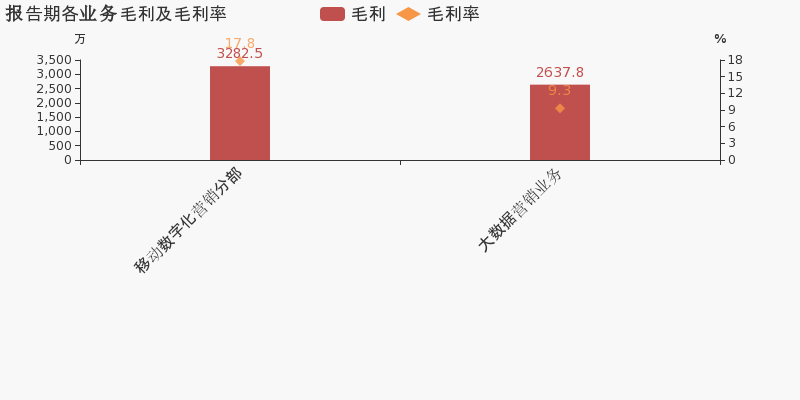

本期“大数据营销业务”营收贡献较大

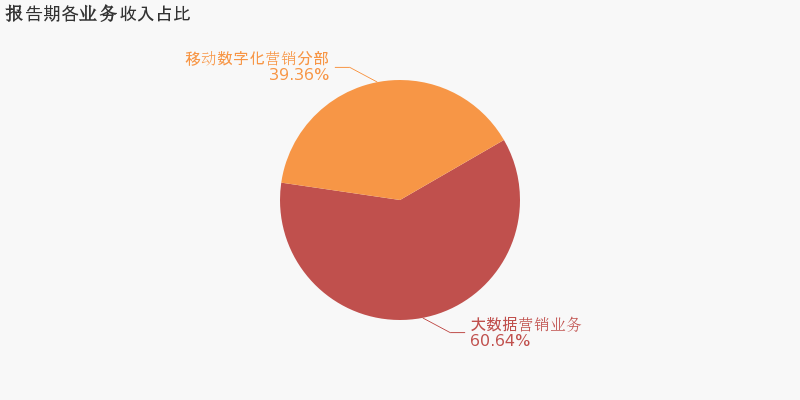

从业务结构来看,“大数据营销业务”是企业营业收入的主要来源。具体而言,“大数据营销业务”营业收入为2.8亿,营收占比为60.6%,毛利率为9.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中昌数据:2019年度财报被出具无法(拒绝)表示意见的审计报告

中昌数据:2019年度财报被出具无法(拒绝)表示意见的审计报告

×2020-06-29 来源:东方财富Choice数据

中昌数据于2020年6月30日披露年报,公司2019年实现营业总收入22.7亿,同比下降24.8%;实现归母净利润-15.7亿,上年同期为1.2亿元,未能维持盈利状态。报告期内,公司毛利率为8%,同比降低3.8个百分点,净利率为-69.2%,同比降低73.9个百分点。

期间费用率升高1.7%,对公司业绩有所拖累,经营性现金流大幅上升166.9%

公司2019年营业成本20.9亿,同比下降21.5%,低于营业收入24.8%的下降速度,毛利率下降3.8%。期间费用率为8%,较上年升高1.7%,对公司业绩有所拖累。经营性现金流大幅上升166.9%至1.2亿。

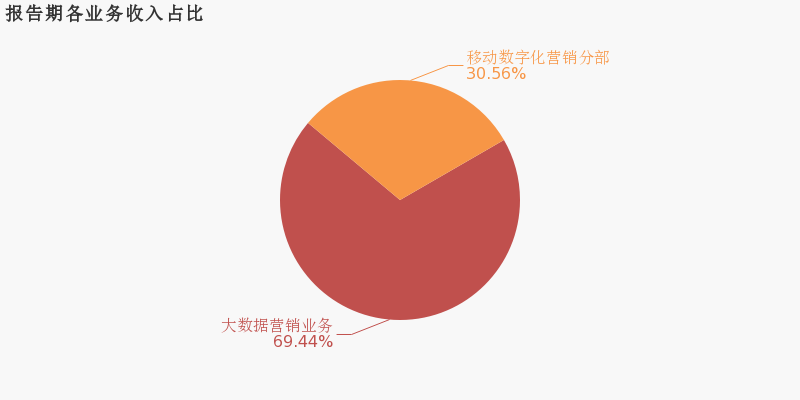

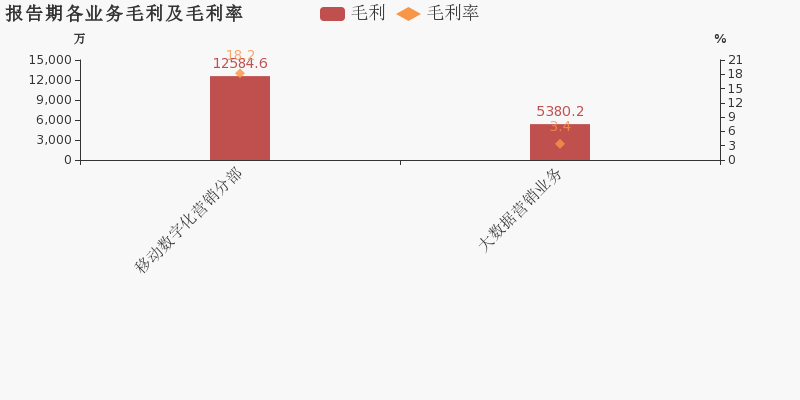

本期“大数据营销业务”营收贡献较大

从业务结构来看,“大数据营销业务”是企业营业收入的主要来源。具体而言,“大数据营销业务”营业收入为15.7亿,营收占比为69.4%,毛利率为3.4%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-06)涨停揭秘:广东板块相对活跃 中昌数据涨停

(01-06)涨停揭秘:广东板块相对活跃 中昌数据涨停

×2020-01-06 来源:东方财富Choice数据

2020年1月6日,中昌数据(600242)强势封涨停板,当日成交3.89亿元,换手率9.064%,该股近12个月涨停16次。

涨停原因揭秘:热门板块

该股属于广东板块。1月6日,该板块涨跌幅为-0.07%,同板块中还有侨银环保等18只个股涨停。

历史表现:

除本次外,该股近12个月共涨停15次。次日有10次上涨,涨占比66.67%;5次下跌,跌占比33.33%。次日涨跌幅最大为10.05%,最小为-5.31%。

数据来源:东方财富Choice数据上市日期 2000-12-07 东财行业分类 互联网 涨停日期 2019-01-09,2019-03-05,2019-05-27,

2019-05-28,2019-08-27至2019-08-29,

2019-09-12,2019-09-18,2019-10-14,

2019-10-22,2019-12-03,2019-12-27,

2020-01-02至2020-01-06涨停次数(不含当日) 15次 历史涨停后的次日上涨概率 66.67% 历史涨停后的次日最大涨幅 10.05% 历史涨停后的次日最小涨幅 -5.31% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-03)涨停揭秘:广东板块走强 中昌数据涨停

(01-03)涨停揭秘:广东板块走强 中昌数据涨停

×2020-01-03 来源:东方财富Choice数据

2020年1月3日,中昌数据(600242)强势封涨停板,当日成交6.63亿元,换手率17.2%,该股近12个月涨停16次。

涨停原因揭秘:热门板块

该股属于广东板块。1月3日,该板块上涨0.02%,同板块中还有芭田股份等18只个股涨停。

历史表现:

除本次外,该股近12个月共涨停15次。次日有10次上涨,涨占比66.67%;5次下跌,跌占比33.33%。次日涨跌幅最大为10.05%,最小为-5.31%。

数据来源:东方财富Choice数据上市日期 2000-12-07 东财行业分类 互联网 涨停日期 2019-01-04,2019-01-09,2019-03-05,

2019-05-27,2019-05-28,2019-08-27至2019-08-29,

2019-09-12,2019-09-18,2019-10-14,

2019-10-22,2019-12-03,2019-12-27,

2020-01-02,2020-01-03涨停次数(不含当日) 15次 历史涨停后的次日上涨概率 66.67% 历史涨停后的次日最大涨幅 10.05% 历史涨停后的次日最小涨幅 -5.31% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-02)涨停揭秘:广东板块走强 搜于特涨停

(01-02)涨停揭秘:广东板块走强 搜于特涨停

×2020-01-02 来源:东方财富Choice数据

2020年1月2日,搜于特(002503)强势封涨停板,当日成交7.88亿元,换手率14.302%,该股近12个月涨停9次。

涨停原因揭秘:热门板块

该股属于广东板块。1月2日,该板块上涨1.91%,同板块中还有中昌数据等23只个股涨停,共51只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停8次。次日有4次上涨,涨占比50.00%;3次下跌,跌占比37.50%。次日涨跌幅最大为10.18%,最小为-7.53%。

数据来源:东方财富Choice数据上市日期 2010-11-17 东财行业分类 纺织服装 涨停日期 2019-02-26,2019-03-28,2019-05-28至2019-05-30,

2019-06-03,2019-09-18,2019-12-26,

2020-01-02涨停次数(不含当日) 8次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 10.18% 历史涨停后的次日最小涨幅 -7.53% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-02)涨停揭秘:广东板块走强 中昌数据涨停

(01-02)涨停揭秘:广东板块走强 中昌数据涨停

×2020-01-02 来源:东方财富Choice数据

2020年1月2日,中昌数据(600242)强势封涨停板,当日成交3.32亿元,换手率9.663%,该股近12个月涨停15次。

涨停原因揭秘:热门板块

该股属于广东板块。1月2日,该板块上涨1.91%,同板块中还有搜于特等23只个股涨停,共51只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停14次。次日有9次上涨,涨占比64.29%;5次下跌,跌占比35.71%。次日涨跌幅最大为10.04%,最小为-5.31%。

数据来源:东方财富Choice数据上市日期 2000-12-07 东财行业分类 互联网 涨停日期 2019-01-04,2019-01-09,2019-03-05,

2019-05-27,2019-05-28,2019-08-27至2019-08-29,

2019-09-12,2019-09-18,2019-10-14,

2019-10-22,2019-12-03,2019-12-27,

2020-01-02涨停次数(不含当日) 14次 历史涨停后的次日上涨概率 64.29% 历史涨停后的次日最大涨幅 10.04% 历史涨停后的次日最小涨幅 -5.31% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-02)涨停揭秘:互联网板块走强 联创股份涨停

(01-02)涨停揭秘:互联网板块走强 联创股份涨停

×2020-01-02 来源:东方财富Choice数据

2020年1月2日,联创股份(300343)强势封涨停板,当日成交1.56亿元,换手率6.352%,该股近12个月涨停4次。

涨停原因揭秘:热门板块

该股属于互联网热门板块。1月2日,该板块上涨4.58%,同板块中还有中昌数据等10只个股涨停。

历史表现:

除本次外,该股近12个月共涨停3次。但次日均为下跌,最大跌幅为-5.50%。

数据来源:东方财富Choice数据上市日期 2012-08-01 东财行业分类 互联网 涨停日期 2019-02-26,2019-03-25,2019-08-05,

2020-01-02涨停次数(不含当日) 3次 历史涨停后的次日上涨概率 0.00% 历史涨停后的次日最大涨幅 -2.35% 历史涨停后的次日最小涨幅 -5.50% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(12-27)涨停揭秘:广东板块相对活跃 中昌数据涨停

(12-27)涨停揭秘:广东板块相对活跃 中昌数据涨停

×2019-12-27 来源:东方财富Choice数据

2019年12月27日,中昌数据(600242)强势封涨停板,当日成交3.53亿元,换手率11.314%,该股近12个月涨停14次。

涨停原因揭秘:热门板块

该股属于广东板块。12月27日,该板块涨跌幅为-0.58%,同板块中还有科安达等12只个股涨停,共19只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停13次。次日有8次上涨,涨占比61.54%;5次下跌,跌占比38.46%。次日涨跌幅最大为10.04%,最小为-5.31%。

数据来源:东方财富Choice数据上市日期 2000-12-07 东财行业分类 互联网 涨停日期 2019-01-04,2019-01-09,2019-03-05,

2019-05-27,2019-05-28,2019-08-27至2019-08-29,

2019-09-12,2019-09-18,2019-10-14,

2019-10-22,2019-12-03,2019-12-27涨停次数(不含当日) 13次 历史涨停后的次日上涨概率 61.54% 历史涨停后的次日最大涨幅 10.04% 历史涨停后的次日最小涨幅 -5.31% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(12-27)涨停揭秘:首日登陆深交所 科安达强势封涨停

(12-27)涨停揭秘:首日登陆深交所 科安达强势封涨停

×2019-12-27 来源:东方财富Choice数据

2019年12月27日,科安达(002972)首发上市,强势封涨停板,当日成交243万元,换手率0.334%。

涨停原因揭秘:热门板块+新股

该股属于广东板块。12月27日,该板块涨跌幅为-0.58%,同板块中还有中昌数据等12只个股涨停,共19只个股涨幅超过5%。

该股属于新股。公司本次公开发行4408万股,发行价为11.49元,发行后总股本为1.76亿股。科安达主营业务:围绕轨道交通领域提供产品、服务和系统解决方案。

数据来源:东方财富Choice数据上市日期 2019-12-27 东财行业分类 交运设备 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(12-03)涨停揭秘:广东板块走强 中昌数据涨停

(12-03)涨停揭秘:广东板块走强 中昌数据涨停

×2019-12-03 来源:东方财富Choice数据

2019年12月3日,中昌数据(600242)强势封涨停板,当日成交7219万元,换手率2.505%,该股近12个月涨停14次。

涨停原因揭秘:热门板块

该股属于广东板块。12月3日,该板块上涨0.84%,同板块中还有正业科技等11只个股涨停。

历史表现:

除本次外,该股近12个月共涨停13次。次日有9次上涨,涨占比69.23%;4次下跌,跌占比30.77%。次日涨跌幅最大为10.04%,最小为-5.31%。

数据来源:东方财富Choice数据上市日期 2000-12-07 东财行业分类 互联网 涨停日期 2018-12-14,2019-01-04,2019-01-09,

2019-03-05,2019-05-27,2019-05-28,

2019-08-27至2019-08-29,2019-09-12,

2019-09-18,2019-10-14,2019-10-22,

2019-12-03涨停次数(不含当日) 13次 历史涨停后的次日上涨概率 69.23% 历史涨停后的次日最大涨幅 10.04% 历史涨停后的次日最小涨幅 -5.31% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中昌数据 :2019前三季度毛利率同比下滑,增收不增利

中昌数据 :2019前三季度毛利率同比下滑,增收不增利

×2019-10-30 来源:东方财富Choice数据

中昌数据于2019年10月31日披露三季报,公司2019年前三季度实现营业总收入23.6亿,同比增长9.4%;实现归母净利润2830.6万,同比下降70.9%;每股收益为0.06元。报告期内,公司毛利率为8%,同比降低2.9个百分点,净利率为1.7%,同比降低3.1个百分点。

经营性现金流大幅下降115.4%

公司2019三季度营业成本21.7亿,同比增长12.9%,高于营业收入9.4%的增速,导致毛利率下降2.9%。期间费用率为5.6%,同去年相比变化不大。经营性现金流大幅下降115.4%至-4564.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST中昌财务信息

*ST中昌主要指标

-

每股收益 -0.13元

-

每股净资产 -0.03元

-

每股资本公积金 4.6元

-

每股未分配利润 -5.65元

-

每股经营现金流 0.01元

-

净资产收益率ROE -406.26%

-

总资产报酬率ROA -2.63%

利润表

-

营业总收入 483.66万

-

营业利润 -6131.25万

-

净利润 -6138.78万

-

营业收入同比增长率 -98.74%

-

净利润同比增长 -112.4%

资产负债表

-

资产总计 10.67亿

-

负债合计 10.82亿

-

股东权益合计 -1533.54万

现金流量表

-

经营活动产生的现金流量净额 607.38万

-

投资活动产生的现金流量净额 --

-

筹资活动产生的现金流量净额 --

股东结构

*ST中昌股本结构

-

总股本 4.57亿股

-

流通股份 4.51亿股

-

股东人数 20742户较上期变化-931户

-

人均持股 2.2万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海三盛宏业投资(集团)有限责任公司 | 11.97% | 未变 |

| 上海爱建信托有限责任公司 | 6.18% | 未变 |

| 江西瑞京金融资产管理有限公司 | 6.03% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海三盛宏业投资(集团)有限责任公司 | 11.97% | 未变 |

| 上海爱建信托有限责任公司 | 6.18% | 未变 |

| 江西瑞京金融资产管理有限公司 | 6.03% | 未变 |

| 五莲云克网络科技中心(有限合伙) | 5.65% | 减持 |

| 蔡永康 | 3.77% | 未变 |

| 太合汇投资管理(昆山)有限公司 | 3.61% | 未变 |

| 上海兴铭房地产有限公司 | 2.96% | 未变 |

| 日照邦鑫股权投资合伙企业(有限合伙) | 1.75% | 增持 |

| 金雷 | 1.51% | 新进 |

| 张鑫 | 0.51% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 04:12:21

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!