*ST腾信上市公司信息

股票代码

300392.SZ

北京腾信创新网络营销技术股份有限公司(原名腾信互动,2010年正式更名为腾信创新)成立于2001年,是国内第一家互联网营销上市公司。同时腾信创新是中国商务广告协会综合代理专业委员会(简称“中国4A协会”),中国内容营销协及中国数字营销协会的理事会成员。多年来我们一直专注于中国广告环境以及营销演变趋势,以技术为内核,以创新为使命,为客户提供高效的整合营销方案。作为一家综合类营销公司,腾信创新以整合营销为服务核心,提供大数据营销、品牌策略与创意、媒介策略与购买、社会化营销、移动营销、内容营销、搜索营销、交互体验优化、舆情监测、电子商务等一系列整合营销服务板块。多年汽车、快销等多品类互联网广告代理历史,使得腾信创新拥有更多资源优势。腾信创新是百度产品五大核心代理商之一;连续多年获得门户类媒体(如凤凰、搜狐)、汽车类媒体(如易车)、视频类媒体(如爱奇艺、腾讯视频)授予的“核心媒介代理商”及“优秀合作伙伴”的荣誉。此外,公司积极加强资源的整合,开发出与部分互联网媒介进行对接的技术平台,可以从重要的互联网媒体中获得数据支持。从而形成庞大的互联网资源监控及采集数据库。让广告变成变成消费者有用的信息是腾信创新的工作理念。多年来腾信创新在技术前沿、大数据及人工智能层面不断深耕,一直坚持开展先进技术及应用的研发。坐拥巨兽数据系统及七大互联网自主研发营销等产品使得腾信创新一直走在互联网整合营销的最前端。凭借独创领先的互动技术平台,专业独特的策略洞察力、强大高效的资源整合力和科学严谨的服务执行力,腾信服务的客户涉及:游戏、网服、家电、IT、金融、汽车和快消等各个领域,得到了客户和业内的广泛好评,屡获大奖,不仅证明了自己,也为客户赢得了荣誉。

公司相关概念

*ST腾信介绍

扫码开户交易

*ST腾信主营收入构成

*ST腾信行业对比

*ST腾信相关基金

重仓基金

暂无数据

*ST腾信公司信息

*ST腾信公司新闻

-

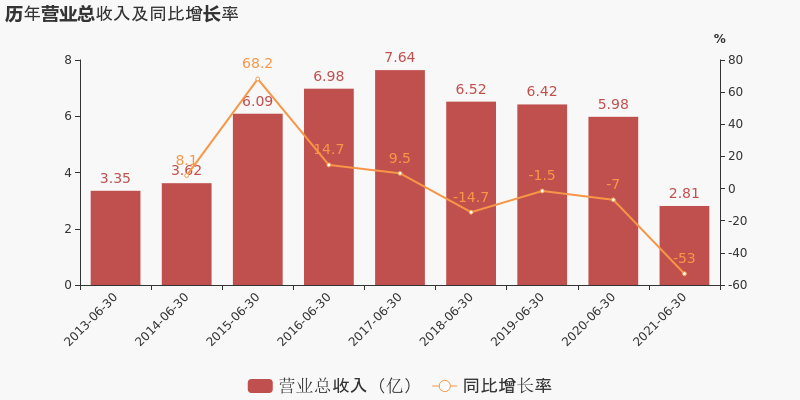

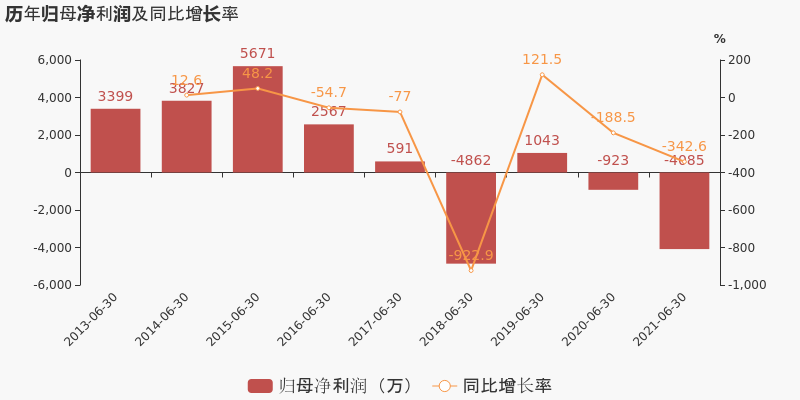

【图解中报】腾信股份:2021上半年归母净利润为-4085万元,亏损同比扩大

【图解中报】腾信股份:2021上半年归母净利润为-4085万元,亏损同比扩大

×2021-08-28 来源:东方财富Choice数据

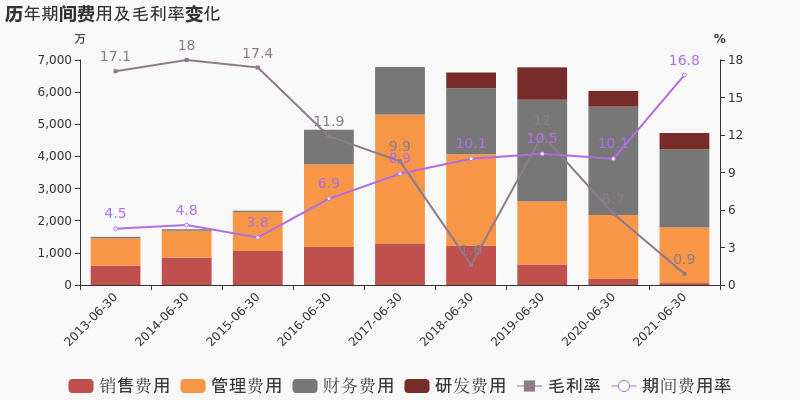

腾信股份于2021年8月28日披露中报,公司2021上半年实现营业总收入2.8亿,同比下降53%,降幅较去年同期扩大;实现归母净利润-4085.4万,上年同期为-923万元,亏损幅度扩大。

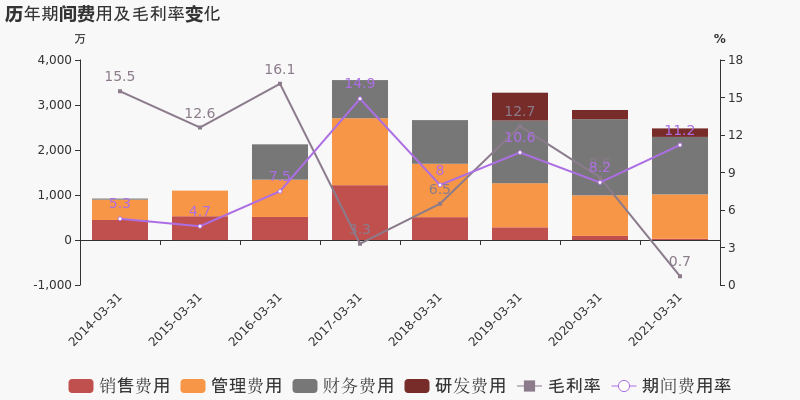

期间费用率升高6.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降122.4%

公司2021半年度营业成本2.8亿,同比下降50.6%,低于营业收入53%的下降速度,毛利率下降4.8%。期间费用率为16.8%,较上年升高6.7%,对公司业绩形成拖累。经营性现金流由1.4亿下降至-3050.1万,同比下降122.4%。公司本期研发投入为510.4万,同比上升4.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

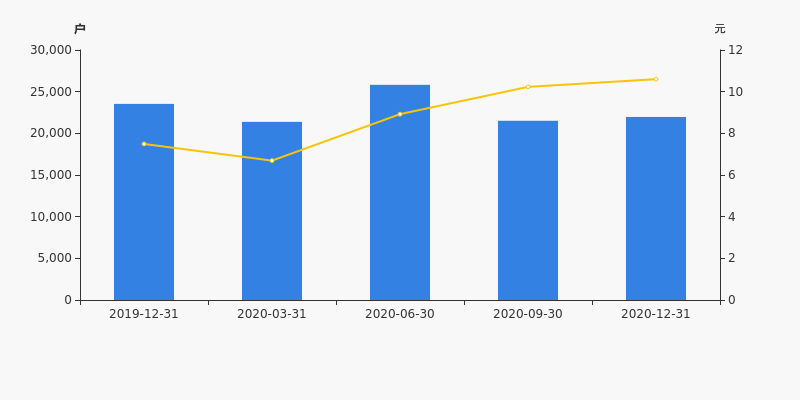

腾信股份股东户数下降5.23%,户均持股12.77万元

腾信股份股东户数下降5.23%,户均持股12.77万元

×2021-08-27 来源:东方财富Choice数据

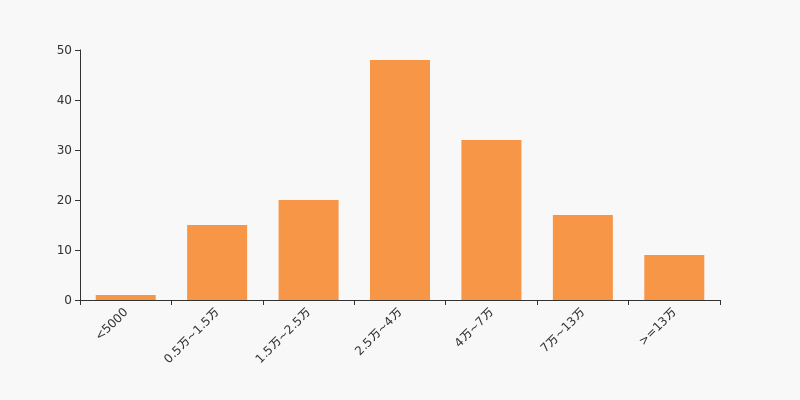

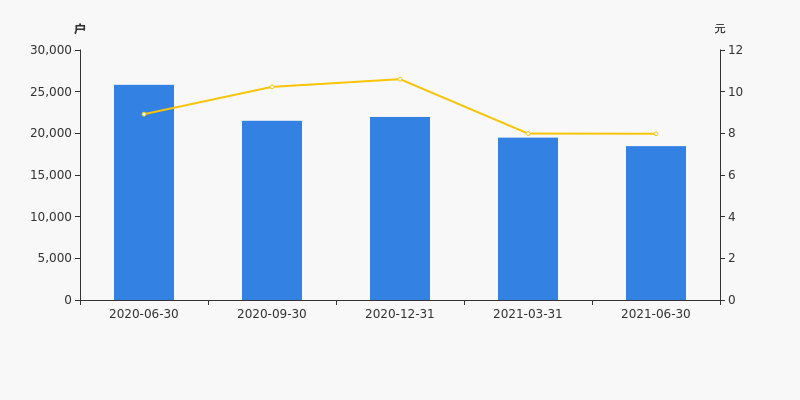

腾信股份2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为1.85万户,较上期(2021年3月31日)减少1019户,减幅为5.23%。

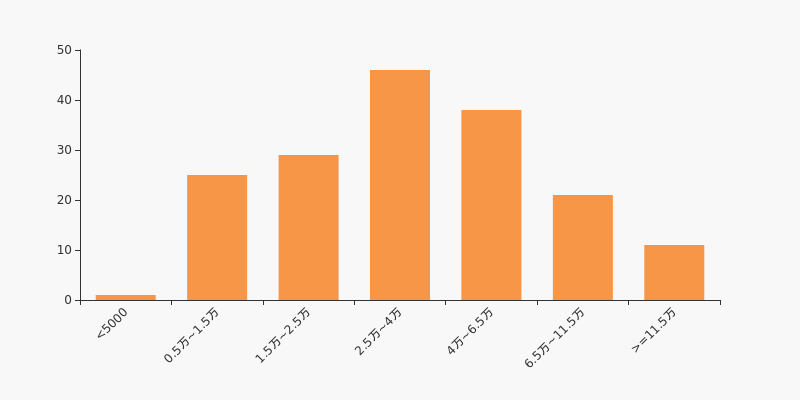

腾信股份股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.83万户。其中,公司股东户数处于2.5万~4万区间占比最高,为33.80%。

传媒行业股东户数分布

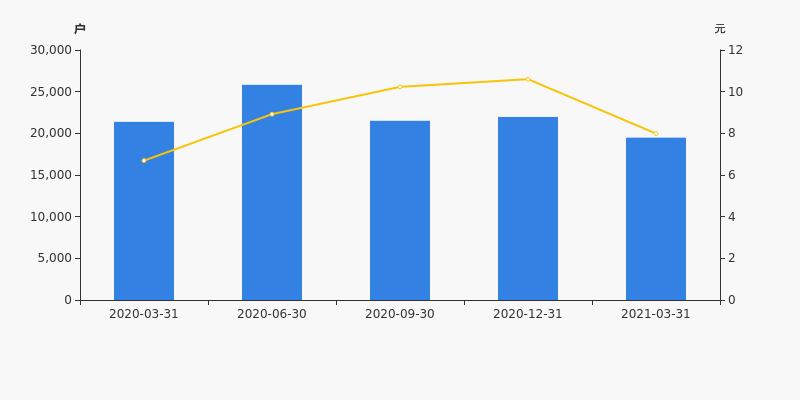

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为28.49%。2020年6月30日至2021年6月30日区间股价下降10.54%。

股东户数及股价

股东户数与股本

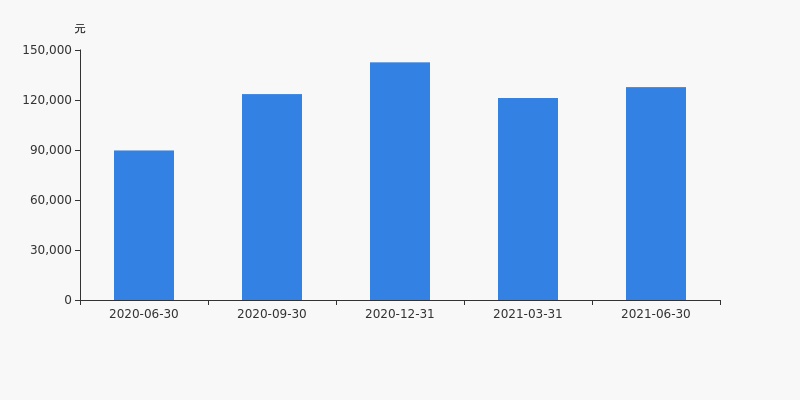

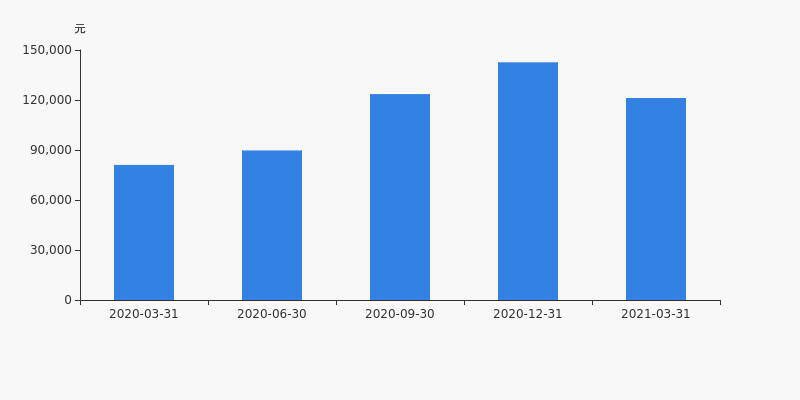

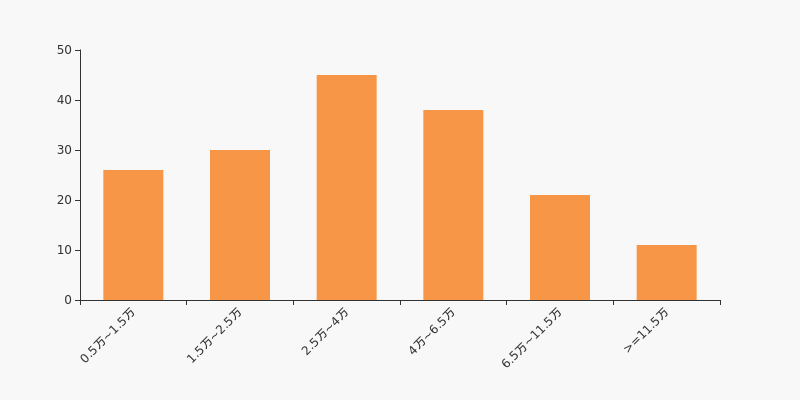

截至2021年6月30日,公司最新总股本为3.84亿股,其中流通股本为2.96亿股。户均持有流通股数量由上期的1.52万股上升至1.6万股,户均流通市值12.77万元。

户均持股金额

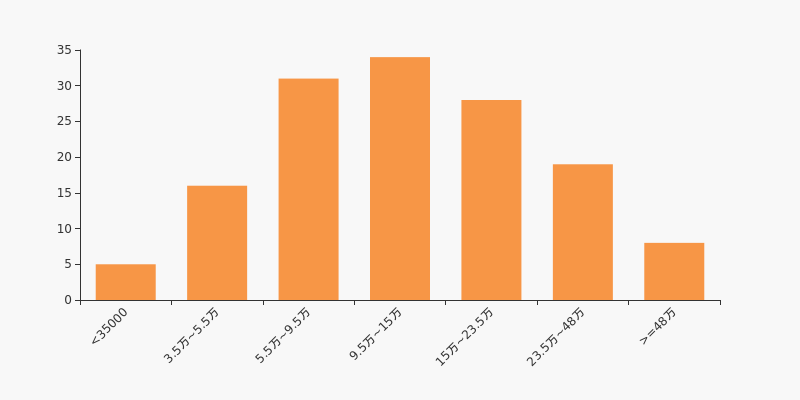

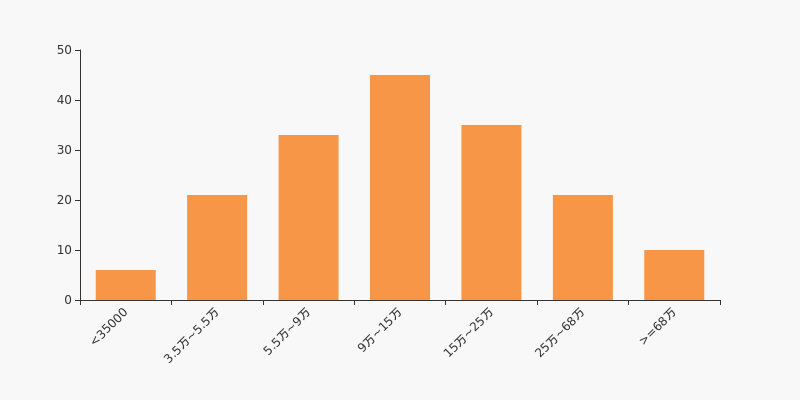

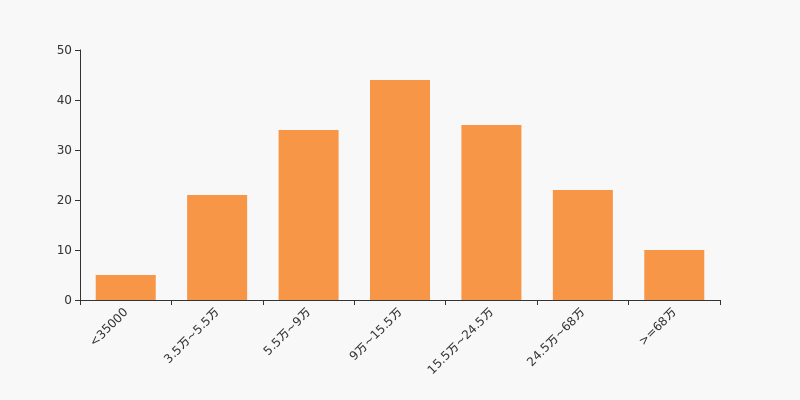

腾信股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为18.81万元。其中,23.94%的公司户均持有流通股市值在9.5万~15万区间内,腾信股份也处在该区间范围内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:腾信股份半年跌24.72%,跑输大盘

年中盘点:腾信股份半年跌24.72%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

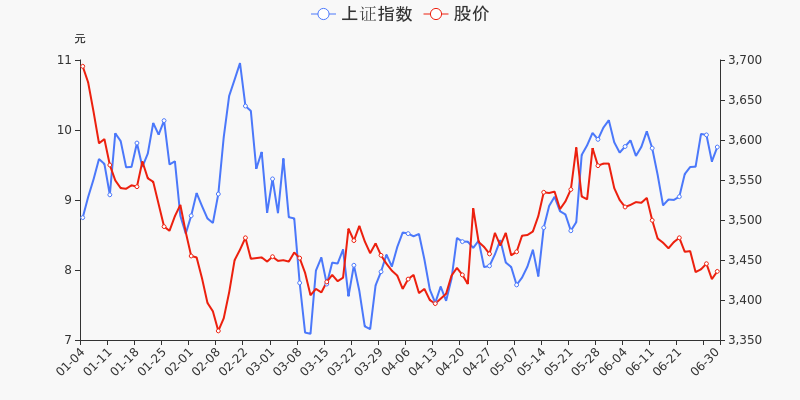

统计数据显示,截至2021年6月30日收盘,腾信股份报收于7.98元,较2020年末的10.60元下跌24.72%。1月4日,腾信股份股价最高见11.05元,最高点相较年初最大涨幅达到4.25%,2月9日盘中最低价报7.08元,股价触及上半年最低点。腾信股份当前最新总市值30.64亿元,在文化传媒板块市值排名80/113,在两市A股市值排名3378/4445。

监管问询盘点

监管问询方面,腾信股份本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 05-10 300392:腾信股份年报问询函 04-02 300392:腾信股份关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份股东户数下降11.30%,户均持股12.12万元

腾信股份股东户数下降11.30%,户均持股12.12万元

×2021-04-28 来源:东方财富Choice数据

腾信股份2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为1.95万户,较上期(2020年12月31日)减少2483户,减幅为11.30%。

腾信股份股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.53万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%。

传媒行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数有所下降,区间跌幅为8.86%。2020年3月31日至2021年3月31日区间股价上涨19.43%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为3.84亿股,其中流通股本为2.96亿股。户均持有流通股数量由上期的1.35万股上升至1.52万股,户均流通市值12.12万元。

户均持股金额

腾信股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.24万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内,腾信股份也处在该区间范围内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

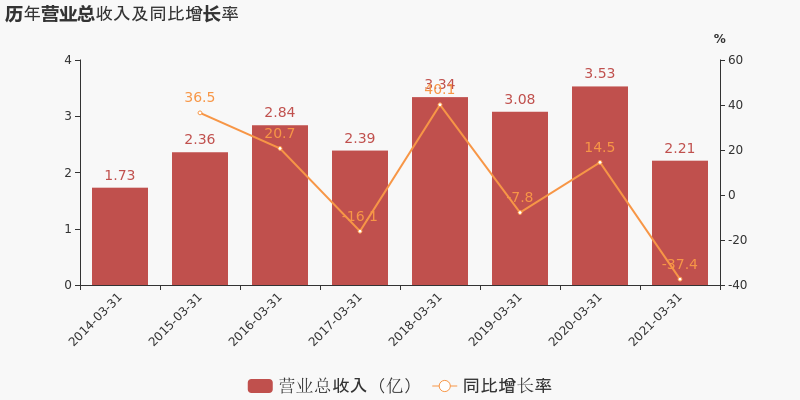

【图解季报】腾信股份:2021年一季度归母净利润同比盈转亏,毛利率下降7.9%

【图解季报】腾信股份:2021年一季度归母净利润同比盈转亏,毛利率下降7.9%

×2021-04-28 来源:东方财富Choice数据

腾信股份于2021年4月29日披露一季报,公司2021年一季度实现营业总收入2.2亿,同比下降37.4%;实现归母净利润-2923.9万,上年同期为50.2万元,未能维持盈利状态。

期间费用率升高3%,对公司业绩形成拖累,经营性现金流大幅下降

公司2021一季度营业成本2.2亿,同比下降32%,低于营业收入37.4%的下降速度,毛利率下降7.9%。期间费用率为11.2%,较上年升高3%,对公司业绩形成拖累。经营性现金流大幅下降96.9%至-8266.2万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份股东户数增加2.13%,户均持股14.26万元

腾信股份股东户数增加2.13%,户均持股14.26万元

×2021-04-28 来源:东方财富Choice数据

腾信股份2021年4月28日在年度报告中披露,截至2020年12月31日公司股东户数为2.2万户,较上期(2020年9月30日)增加459户,增幅为2.13%。

腾信股份股东户数低于行业平均水平。根据Choice数据,截至2020年12月31日传媒行业上市公司平均股东户数为4.56万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.32%。

传媒行业股东户数分布

股东户数与股价

2019年12月31日至今,公司股东户数有所下降,区间跌幅为6.66%。2019年12月31日至2020年12月31日区间股价上涨41.52%。

股东户数及股价

股东户数与股本

截至2020年12月31日,公司最新总股本为3.84亿股,其中流通股本为2.96亿股。户均持有流通股数量由上期的1.21万股上升至1.35万股,户均流通市值14.26万元。

户均持股金额

腾信股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2020年12月31日,传媒行业A股上市公司平均户均持有流通股市值为20.1万元。其中,25.73%的公司户均持有流通股市值在9万~15.5万区间内,腾信股份也处在该区间范围内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

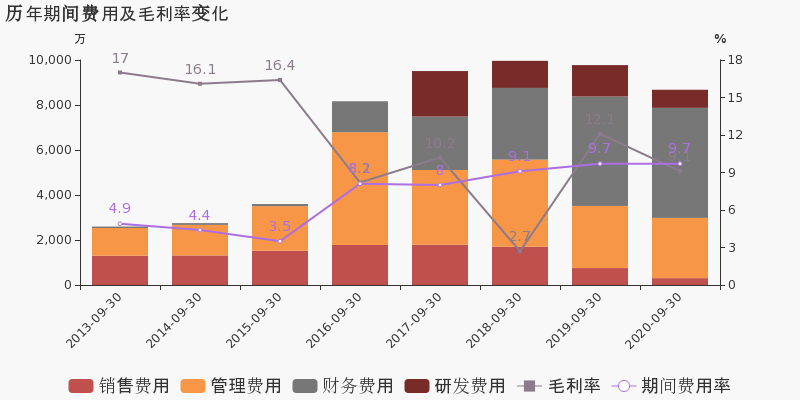

【图解年报】腾信股份:2020年度财报被出具保留意见的审计报告

【图解年报】腾信股份:2020年度财报被出具保留意见的审计报告

×2021-04-28 来源:东方财富Choice数据

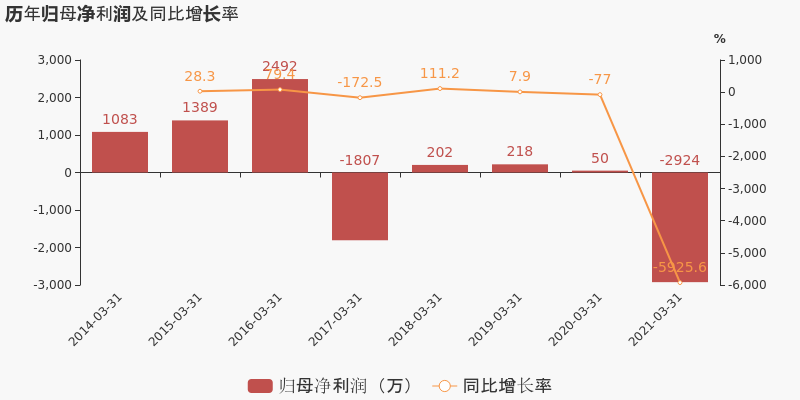

腾信股份于2021年4月28日披露年报,公司2020年实现营业总收入8.9亿,同比下降39.8%;实现归母净利润-1.1亿,上年同期为3426.3万元,未能维持盈利状态。2021年一季度公司实现营业总收入2.2亿,同比下降37.4%;归母净利润-2923.9万,同比下降5925.6%。

期间费用率升高3.5%,对公司业绩形成拖累,经营性现金流大幅上升114.3%

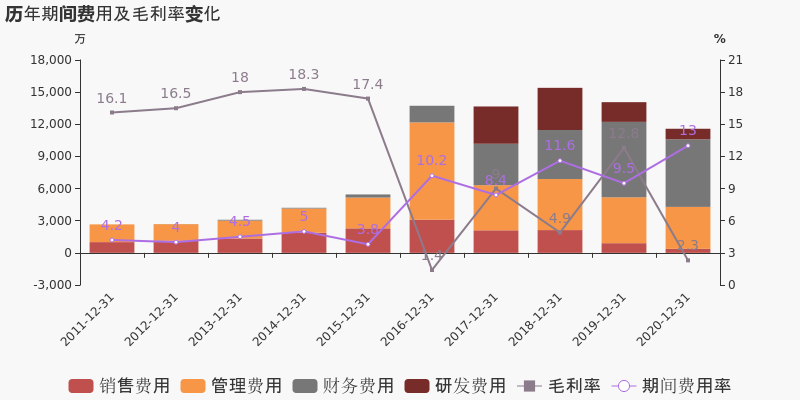

公司2020年营业成本8.7亿,同比下降32.6%,低于营业收入39.8%的下降速度,毛利率下降10.5%。期间费用率为13%,较上年升高3.5%,对公司业绩形成拖累。经营性现金流由-1.9亿增加至2647.3万,同比上升114.3%。

本期“互联网营销及数据服务”营收贡献较大

从业务结构来看,“互联网营销及数据服务”是企业营业收入的主要来源。具体而言,“互联网营销及数据服务”营业收入为8.9亿,营收占比为100%,毛利率为2.1%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份:2020年前三季度归母净利润同比下降83.6%,降幅超营收

腾信股份:2020年前三季度归母净利润同比下降83.6%,降幅超营收

×2020-10-29 来源:东方财富Choice数据

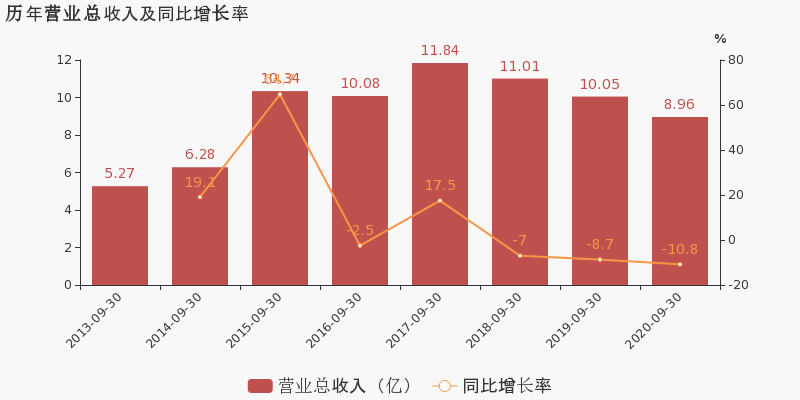

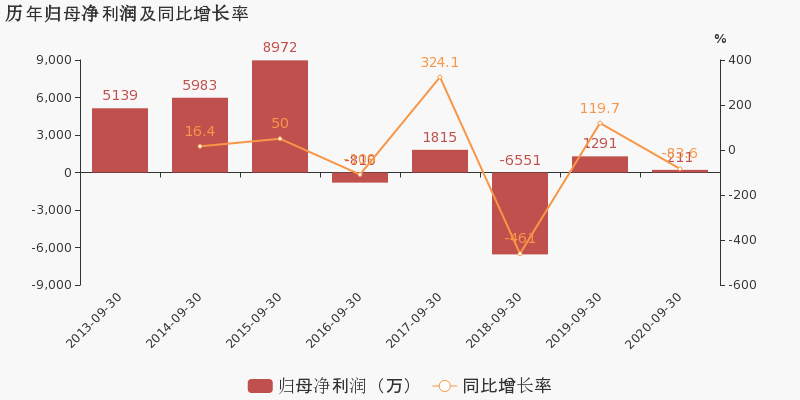

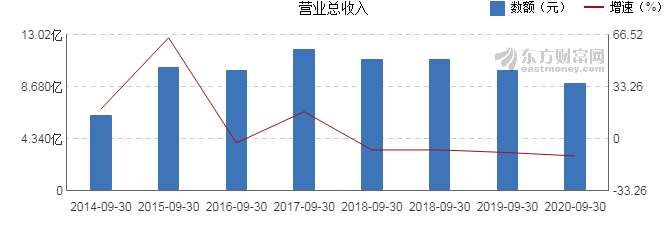

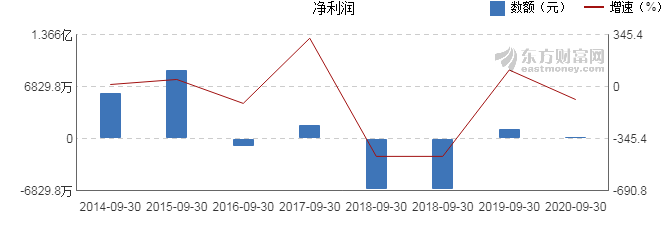

腾信股份于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入9亿,同比下降10.8%;实现归母净利润211.4万,同比下降83.6%;每股收益为0.01元。报告期内,公司毛利率为9.1%,同比降低3.0个百分点,净利率为-0.2%,同比降低1.5个百分点。

经营性现金流大幅上升128.1%

公司2020三季度营业成本8.1亿,同比下降7.8%,低于营业收入10.8%的下降速度,毛利率下降3%。期间费用率为9.7%,同去年相比变化不大。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

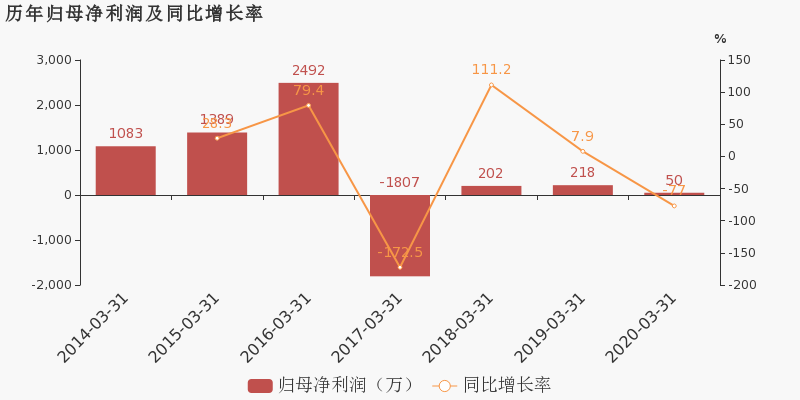

【图解季报】腾信股份2020年前三季度净利润211万元 同比下降83.63%

【图解季报】腾信股份2020年前三季度净利润211万元 同比下降83.63%

×2020-10-29 来源:东方财富Choice数据

腾信股份10月30日最新公布的2020年三季报显示,前三季度营业收入8.96亿元,同比下降10.85%;归属于上市公司股东的净利润211万元,同比下降83.63%。基本每股收益0.0055元。

近年来,公司的业绩情况如下表所示:

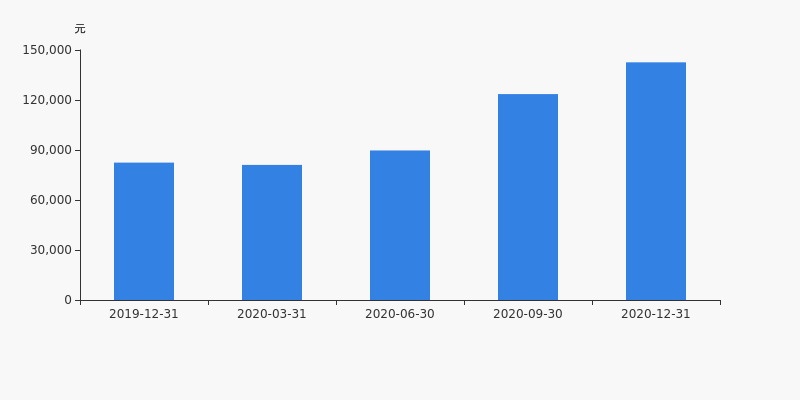

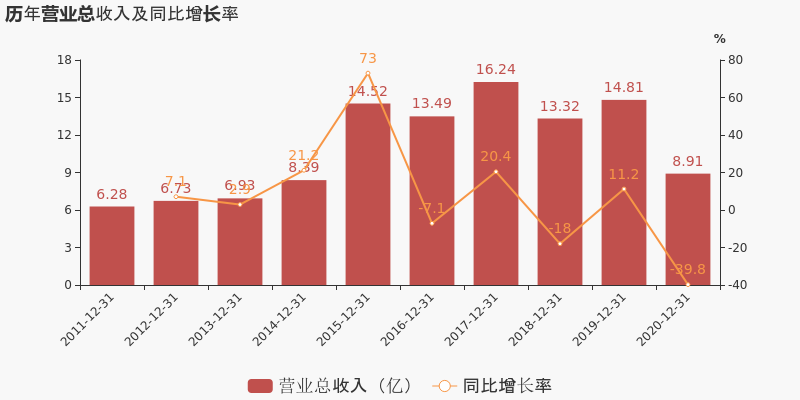

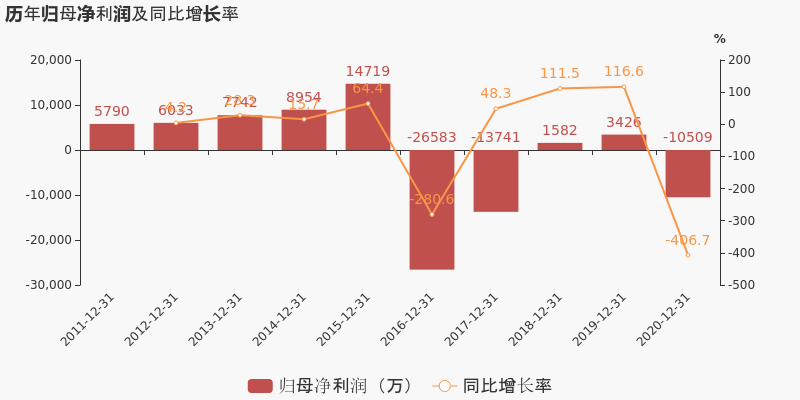

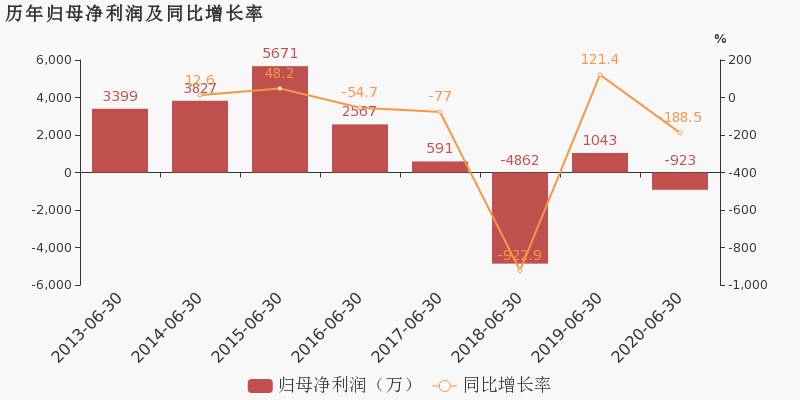

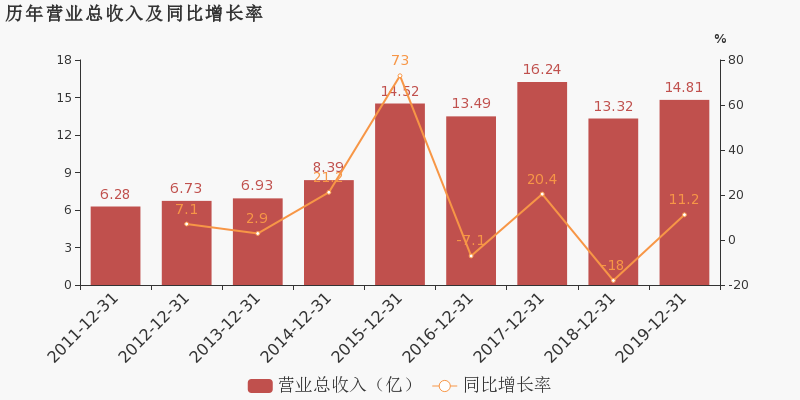

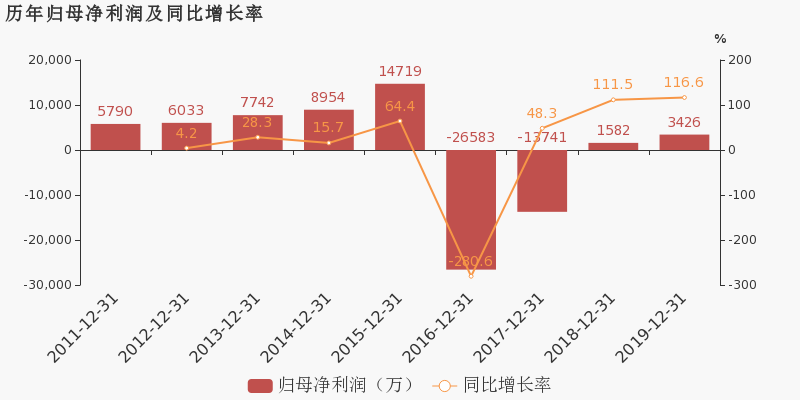

腾信股份历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 8.96亿 -10.85 211万 -83.63 0.0055 1.37 0.25 - -0.92 2020-06-30 5.98亿 -6.97 -923万 -188.51 -0.024 1.34 0.35 - -3.37 2020-03-31 3.53亿 14.48 50.2万 -77.02 0.0013 1.37 -0.11 - 0.07 2019-12-31 14.8亿 11.15 3426万 116.62 0.09 1.36 -0.48 - 6.76 2019-09-30 10.1亿 -8.67 1291万 112.9 0.0336 1.31 -0.9 - 2.72 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月30日)

-

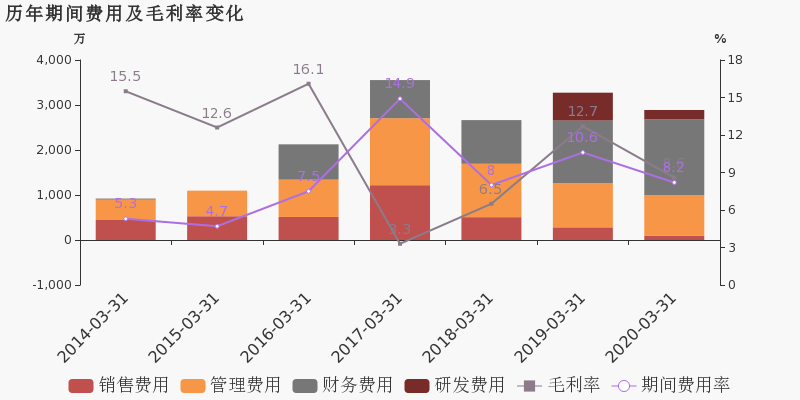

腾信股份:2020上半年归母净利润同比盈转亏,毛利率下降6.3%

腾信股份:2020上半年归母净利润同比盈转亏,毛利率下降6.3%

×2020-08-28 来源:东方财富Choice数据

腾信股份于2020年8月29日披露中报,公司2020上半年实现营业总收入6亿,同比下降7%,降幅较去年同期扩大;实现归母净利润-923万,上年同期为1042.8万元,未能维持盈利状态。报告期内,公司毛利率为5.7%,同比降低6.3个百分点,净利率为-2.2%,同比降低3.7个百分点。

经营性现金流大幅上升208.8%

公司2020半年度营业成本5.6亿,同比下降0.3%,低于营业收入7%的下降速度,毛利率下降6.3%。期间费用率为10.1%,同去年相比变化不大。经营性现金流由-1.3亿增加至1.4亿,同比上升208.8%。公司本期研发投入为927.4万,同比下降24%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份:2019年度财报被出具带强调事项段的无保留意见的审计报告

腾信股份:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-30 来源:东方财富Choice数据

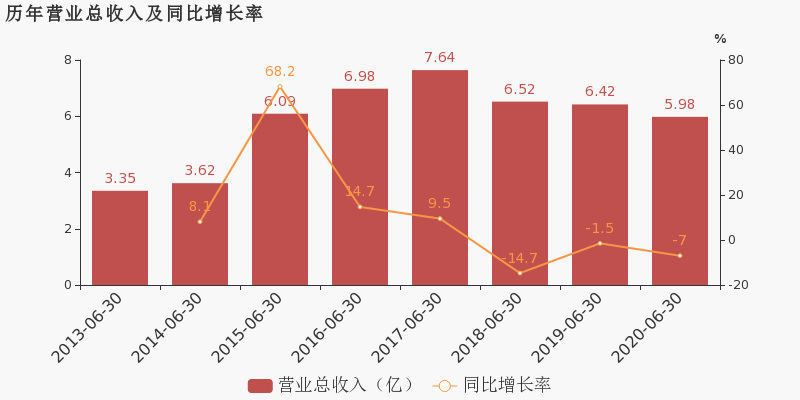

腾信股份于2020年4月30日披露年报,公司2019年实现营业总收入14.8亿,同比增长11.2%;实现归母净利润3426.3万,同比增长116.6%,增幅为3年以来最高值;每股收益为0.09元。20年一季度公司实现营业总收入3.5亿,同比增长14.5%;归母净利润50.2万,同比下降77%。

期间费用率下降2.1%,费用控制合理,经营性现金流大幅下降198.2%

公司2019年营业成本12.9亿,同比增长2%,低于营业收入11.2%的增速,导致毛利率上升7.8%。期间费用率为9.5%,较去年下降2.1%,费用控制合理。经营性现金流由1.9亿下降至-1.9亿,同比下降198.2%。

本期“互联网广告服务”营收贡献较大

从业务结构来看,“互联网广告服务”是企业营业收入的主要来源。具体而言,“互联网广告服务”营业收入为13.5亿,营收占比为91.1%,毛利率为5.9%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份:2020年一季度归母净利润为50.2万元,同比下降77%

腾信股份:2020年一季度归母净利润为50.2万元,同比下降77%

×2020-04-30 来源:东方财富Choice数据

腾信股份于2020年4月30日披露一季报,公司2020年一季度实现营业总收入3.5亿,同比增长14.5%;实现归母净利润50.2万,同比下降77%。报告期内,公司毛利率为8.6%,同比降低4.2个百分点,净利率为0.1%,同比降低0.6个百分点。

期间费用率下降2.4%,费用控制合理,经营性现金流近两期均为负

公司2020一季度营业成本3.2亿,同比增长19.9%,高于营业收入14.5%的增速,导致毛利率下降4.2%。期间费用率为8.2%,较去年下降2.4%,费用控制合理。经营性现金流近两期均为负,本期为-4197.6万,上期为-3.8亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

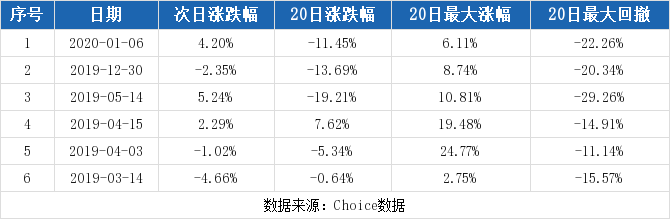

(2-24)腾信股份连续三日收于年线之上,前次最大涨幅5.47%

(2-24)腾信股份连续三日收于年线之上,前次最大涨幅5.47%

×2020-02-24 来源:东方财富Choice数据

2020年2月24日,腾信股份A股开盘7.80元,全日上涨2.05%,股价收报7.97元。自2020年2月20日以来,腾信股份收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,腾信股份股价前一次连续三日收于年线之上为今年的1月6日,当日收盘价为7.86元(前复权)。次日腾信股份股价有所上涨,涨幅为4.20%,但下一日便向下跌破支撑价位7.86元,区间最大涨幅为5.47%。

历史回测

回溯近一年股价,腾信股份共计实现6次连续三日收于年线之上。历史数据显示,次日股价涨跌互现,共计实现上涨3次,最大涨幅为5.24%;遭遇下跌3次,最大跌幅为4.66%。

市场统计

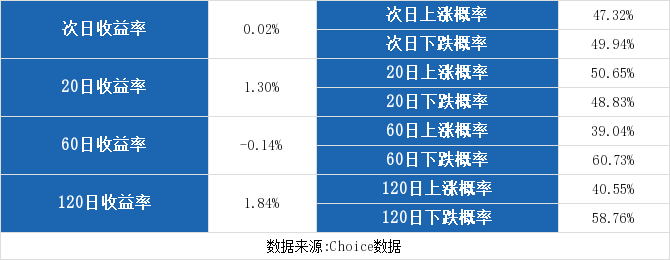

统计2018年8月23日至2019年8月22日的全市场数据,东方财富Choice数据显示,共有3197只个股连续三日收与年线之上8883次,其中4203次第二日股价上涨,4436次股价下跌,244次股价无变动,全市场次日平均收益率为0.02%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.30%、-0.14%、1.84%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾信股份预计2019年净利润2600.00万元至3200.00万元 同比增长28.23%至57.82%

腾信股份预计2019年净利润2600.00万元至3200.00万元 同比增长28.23%至57.82%

×2020-01-20 来源:东方财富Choice数据

腾信股份1月20日发布2019年业绩预告,预计公司2019年全年净利润为2600.00万元~3200.00万元,上年同期为2027.63万元,同比增长28.23%~57.82%。

公司表示,做出上述预测,是基于以下原因:公司预计业绩为盈利,同比有所上升的主要原因是:1、本报告期,通过累积的丰富行业经验以及股东方的全方位支持,公司紧紧围绕企业经营目标,聚焦主业,持续调整客户结构,积极开拓新市场、新客户,充分发挥新设立公司业务协同互补的积极作用,提高了公司整体核心竞争能力。同时公司提高融资规模,加大媒体款项支付力度,优化资源配置,提高了主营业务盈利水平和可持续发展能力。2、本报告期,公司强化内部管理,工作效率显著提高;持续推进瘦身健体,严抓费用管控,压减可控费用开支,管理费用、销售费用明显下降;同时进一步提高应收款项清欠催收力度,加速资金回笼,缓解资金压力,持续优化负债结构,大力置换高利率借款,降低单位融资成本,偿债能力显著提高。3、本报告期,预计非经常性损益增加公司净利润约1,100万元,上年同期非经常性损益增加公司净利润为10,674.74万元。

-

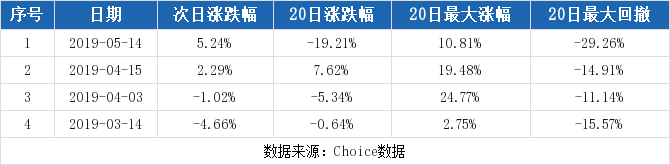

(1-6)腾信股份连续三日收于年线之上

(1-6)腾信股份连续三日收于年线之上

×2020-01-06 来源:东方财富Choice数据

2020年1月6日,腾信股份A股开盘7.82元,全日小跌0.51%,股价收报7.86元。自2020年1月2日以来,腾信股份收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,腾信股份股价前一次连续三日收于年线之上为2019年12月30日,当日收盘价为7.67元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,腾信股份共计实现5次连续三日收于年线之上。历史数据显示,次日股价跌多涨少,共计实现上涨2次,最大涨幅为5.24%;遭遇下跌3次,最大跌幅为4.66%。

市场统计

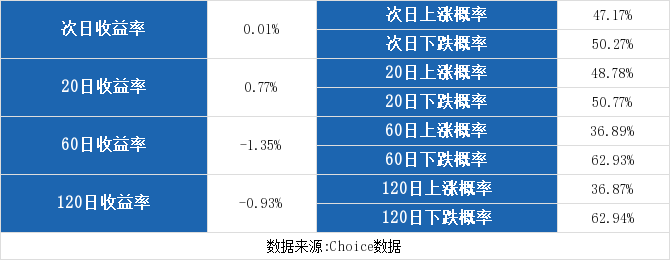

统计2018年7月13日至2019年7月12日的全市场数据,东方财富Choice数据显示,共有3191只个股连续三日收与年线之上8021次,其中3768次第二日股价上涨,4047次股价下跌,206次股价无变动,全市场次日平均收益率为0.00%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.78%、-1.17%、-0.63%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

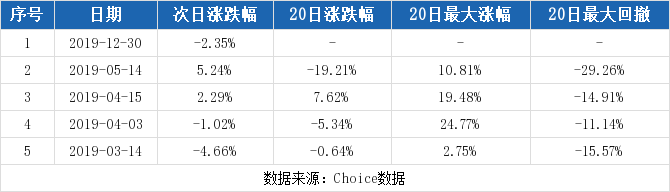

(12-30)腾信股份连续三日收于年线之上,前次最大涨幅10.81%

(12-30)腾信股份连续三日收于年线之上,前次最大涨幅10.81%

×2019-12-30 来源:东方财富Choice数据

2019年12月30日,腾信股份A股开盘7.79元,全日下跌2.42%,股价收报7.67元。自2019年12月26日以来,腾信股份收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,腾信股份股价前一次连续三日收于年线之上为今年的5月14日,当日收盘价为9.16元(前复权)。此后腾信股份股价短期有一定的上扬,持续6日站在支撑价格9.16元之上,期间最大涨幅为10.81%。

历史回测

回溯近一年股价,腾信股份共计实现4次连续三日收于年线之上。历史数据显示,次日股价涨跌互现,共计实现上涨2次,最大涨幅为5.24%;遭遇下跌2次,最大跌幅为4.66%。

市场统计

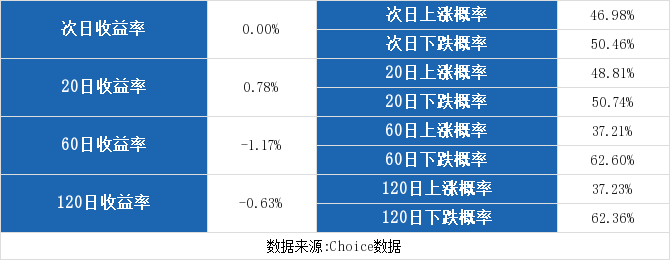

统计2018年7月9日至2019年7月8日的全市场数据,东方财富Choice数据显示,共有3191只个股连续三日收与年线之上8003次,其中3775次第二日股价上涨,4023次股价下跌,205次股价无变动,全市场次日平均收益率为0.01%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.77%、-1.35%、-0.93%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

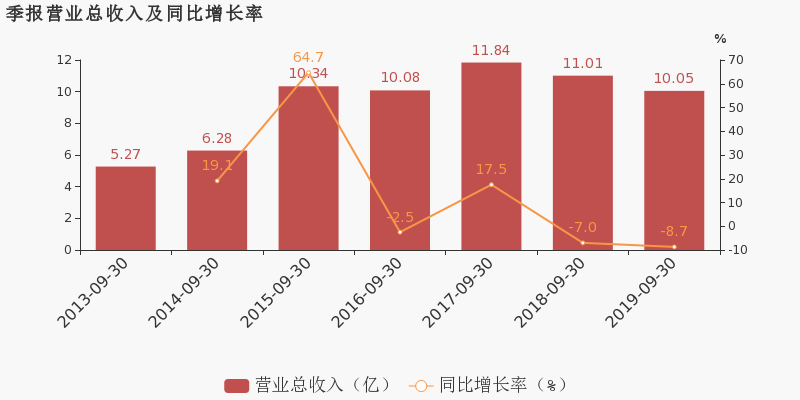

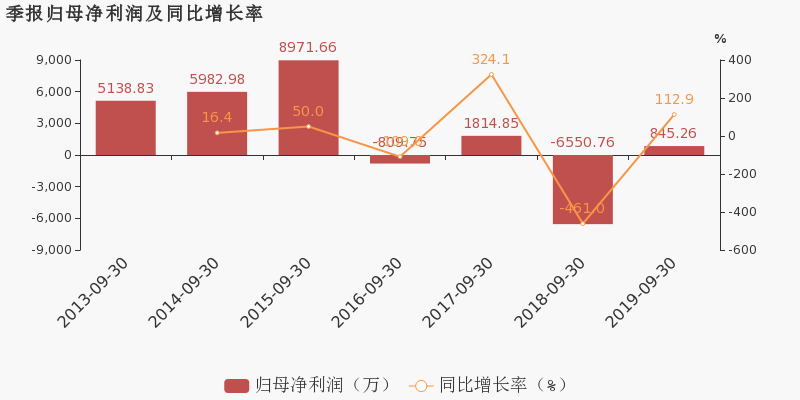

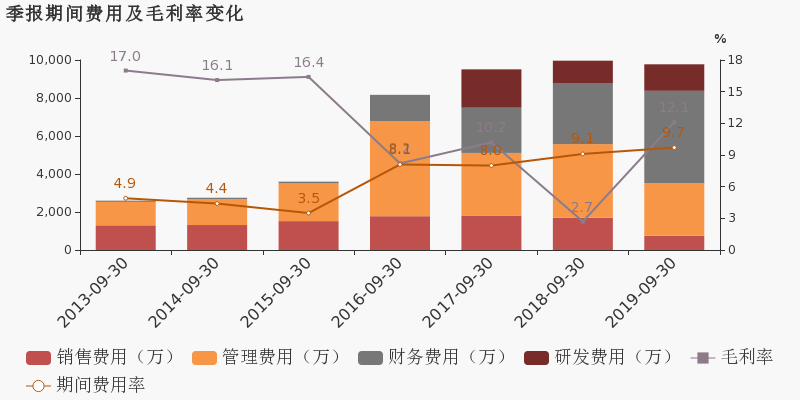

腾信股份 :2019前三季度归母净利润845万元,同比扭亏为盈

腾信股份 :2019前三季度归母净利润845万元,同比扭亏为盈

×2019-10-29 来源:东方财富Choice数据

腾信股份于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入10.1亿,同比下降8.7%,降幅较去年同期扩大;实现归母净利润845.3万,上年同期为-6550.8万元,同比扭亏为赢;每股收益为0.02元。报告期内,公司毛利率为12.1%,同比提高9.5个百分点,净利率为0.8%,同比提高6.8个百分点。

经营性现金流大幅下降199.4%

公司2019三季度营业成本8.8亿,同比下降17.6%,高于营业收入8.7%的下降速度,毛利率上升9.5%。期间费用率为9.7%,较上年升高0.7个百分点。经营性现金流大幅下降199.4%至-2.6亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

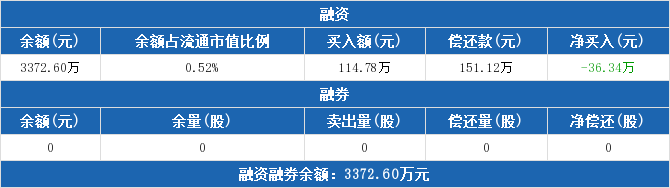

广信股份:融资净偿还36.34万元,融资余额3372.6万元(10-24)

广信股份:融资净偿还36.34万元,融资余额3372.6万元(10-24)

×2019-10-25 来源:东方财富Choice数据

广信股份融资融券信息显示,2019年10月24日融资净偿还36.34万元;融资余额3372.6万元,较前一日下降1.07%。

融资方面,当日融资买入114.78万元,融资偿还151.12万元,融资净偿还36.34万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3372.6万元。

广信股份融资融券交易明细(10-24)

广信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

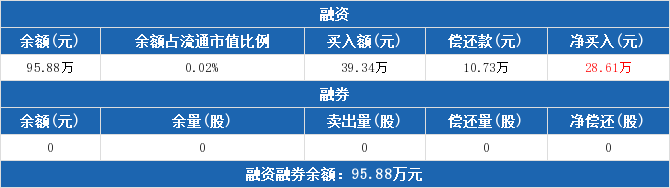

博信股份:融资净买入28.61万元,融资余额95.88万元(10-24)

博信股份:融资净买入28.61万元,融资余额95.88万元(10-24)

×2019-10-25 来源:东方财富Choice数据

博信股份融资融券信息显示,2019年10月24日融资净买入28.61万元;融资余额95.88万元,较前一日增加42.52%,增幅两市第六。

融资方面,当日融资买入39.34万元,融资偿还10.73万元,融资净买入28.61万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计95.88万元。

博信股份融资融券交易明细(10-24)

博信股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST腾信财务信息

*ST腾信主要指标

-

每股收益 -0.35元

-

每股净资产 0.48元

-

每股资本公积金 0.21元

-

每股未分配利润 -0.86元

-

每股经营现金流 -0.04元

-

净资产收益率ROE -54.17%

-

总资产报酬率ROA -9.3%

利润表

-

营业总收入 4329.87万

-

营业利润 -1.41亿

-

净利润 -1.36亿

-

营业收入同比增长率 -84.58%

-

净利润同比增长 -80.99%

资产负债表

-

资产总计 14.03亿

-

负债合计 12.09亿

-

股东权益合计 1.93亿

现金流量表

-

经营活动产生的现金流量净额 -1571.2万

-

投资活动产生的现金流量净额 816.96万

-

筹资活动产生的现金流量净额 112.65万

股东结构

*ST腾信股本结构

-

总股本 3.84亿股

-

流通股份 2.96亿股

-

股东人数 15255户较上期变化-2304户

-

人均持股 2.52万股

控股股东

-

徐炜(持有股权32%)

实际控制人

-

徐炜

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 徐炜 | 32.37% | 未变 |

| 青岛浩基资产管理有限公司 | 15% | 未变 |

| 特思尔大宇宙(北京)投资咨询有限公司 | 9.54% | 未变 |

| 北京汇金立方投资管理中心(有限合伙) | 4.69% | 未变 |

| 王海波 | 1.17% | 新进 |

| 冯军 | 0.53% | 未变 |

| 潘美红 | 0.49% | 新进 |

| 王秀岩 | 0.39% | 新进 |

| 李振宇 | 0.34% | 未变 |

| 江华 | 0.34% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 青岛浩基资产管理有限公司 | 15% | 未变 |

| 特思尔大宇宙(北京)投资咨询有限公司 | 9.54% | 未变 |

| 北京汇金立方投资管理中心(有限合伙) | 4.69% | 未变 |

| 王海波 | 1.17% | 新进 |

| 冯军 | 0.53% | 未变 |

| 潘美红 | 0.49% | 新进 |

| 王秀岩 | 0.39% | 新进 |

| 李振宇 | 0.34% | 未变 |

| 江华 | 0.34% | 未变 |

| 王贵生 | 0.3% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-03-06 19:45:59

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!