*ST凯乐上市公司信息

股票代码

600260.SH

湖北凯乐科技股份有限公司是一家专注于大通信产业闭环及互联网领域的高科技企业,为信息化产业高端通信设备软硬件制造服务商,是量子通信和专网通信龙头企业。其大通信产业闭环主要涵盖光纤、光缆、数据线缆、自主可控计算平台、智能指控终端、量子保密数据链通信终端、量子保密数据链存储终端和其它量子数据链产品,应用覆盖于控制、通讯、计算机、侦查、监视等各个方面。2000年7月,在上海证券交易所上市(代码:600260),成为中国资本市场第1000家上市公司。公司实施“南拳北腿”计划,强化研究院自主研发。“南拳”是公司与国防科大自主择业博士、教授、科学家团队联合组建湖南德雅华兴研究院,定位于产业链合作运营基地;“北腿”是公司在北京国防科技园成立北京凯乐融军研究院,通过与北邮创新创业联盟、中科院、清华大学、中创为等机构开展项目研究合作,聘请北邮博士团队、中科院博士团队,加入凯乐融军研究院,定位于核心技术研发中心。公司现有员工3000多人,拥有中、高级职称人员620名。

公司相关概念

*ST凯乐介绍

扫码开户交易

*ST凯乐主营收入构成

*ST凯乐行业对比

*ST凯乐相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST凯乐公司信息

*ST凯乐公司新闻

-

A股上市公司2021年中报全榜单出炉

A股上市公司2021年中报全榜单出炉

×2021-09-01 来源:东方财富Choice数据

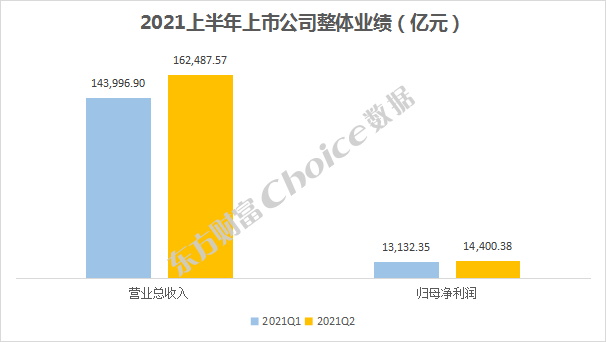

东方财富Choice数据统计显示,截至2021年8月31日,沪深两市4455家上市公司披露了2021半年度财务报告。

总体来看,2021上半年所有A股公司合计实现营业总收入306484.46亿元,其中第二季度营收162487.57亿元,环比上升12.84%;合计归属母公司股东净利润27532.73亿元,其中第二季度实现净利润14400.38亿元,环比增长9.66%。

数据来源:东方财富Choice数据

2021上半年业绩总览

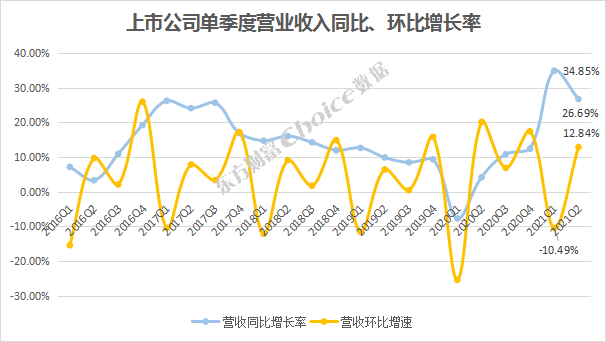

从单季度可比数据来看,受去年新冠病毒疫情影响,2021年上市公司营业收入增速创近5年新高,2021Q1增速34.85%,第二季度有所回落,同比增速仍高达26.69%,近3个季度同比增速为(2020Q4:12.34%、2021Q1:34.85%、2021Q2:26.69%),二季度环比增幅为12.84%。

数据来源:东方财富Choice数据

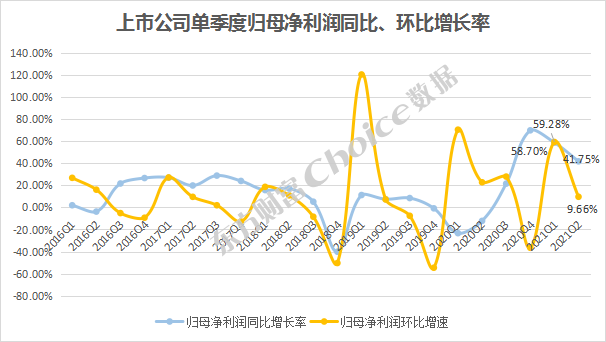

归母净利润方面,2021Q2企业业绩增速大幅提高,一季度归母净利润同比增幅达58.70%,二季度回落至41.75%。2021年一季度和二季度净利润环比增幅分别为59.28%和9.66%。

数据来源:东方财富Choice数据

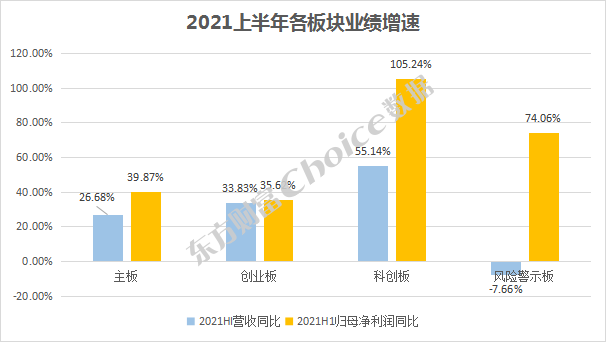

各板块分布显示,主板、创业板、科创板和风险警示板2021上半年分别实现营业收入289609.08 、11583.32 、3040.50和1326.53亿元,较去年同期增长26.68%、33.83%、55.14%和-7.66%,除风险警示板外,主板表现较差,科创板表现最佳。

各板块合计归属于母公司净利润分别为26086.54 、1157.82 、433.19 和-137.35亿元;主板、创业板和风险警示板同比分别增长39.87%、35.62%和74.06%,而科创板归母净利润同比增幅高达105.24%

整体来看科创板营收和净利增长可观,创业板、主板表现平稳。

数据来源:东方财富Choice数据

各行业的业绩表现来看,金融、建筑和化石能源依然是营收大户,行业总营收均超3万亿;金融、化石能源、基础化工和医药生物上半年净利润超千亿;而国防与装备、休闲、生活及专业服务和综合3大行业归母净利润不足百亿。

营收净利率方面,金融、食品饮料、建材、医药生物和基础化工行业相对较高,超过10%。

数据来源:东方财富Choice数据

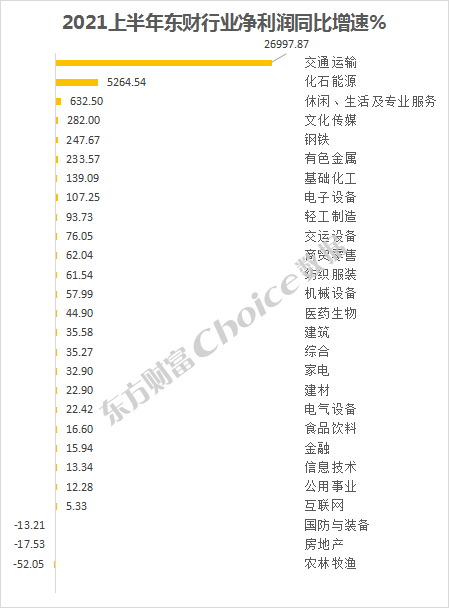

同比方面,总计27个东财行业中,交通运输行业净利润同比增幅超269倍,涨幅最高,化石能源行业增幅也达52.65倍,休闲、生活及专业服务、文化传媒、钢铁、有色金属、基础化工和电子设备涨幅超100%。国防与装备、房地产与农林牧渔3个行特半年度归属于母公司净利润同比负增长,分别下降13.21%、17.53%和52.05%。

数据来源:东方财富Choice数据

2021上市公司中报排行榜

纵观全市场中报业绩表现后,再来看看上市公司各榜单排名。

01

2021半年度收入榜

上市公司营业收入方面,两桶油占据前两位,中国石化收入达到约1.26万亿元,中国石油营收达1.2万亿。金融及建筑行业公司上榜居多,另外上汽集团、建发股份、绿地控股、物产中大和厦门国贸排名也靠前。

数据来源:东方财富Choice数据

02

2021半年度赚钱榜

归属于母公司净利润方面,全部A股中金融及能源上市公司上榜较多,工商银行、建设银行、农业银行和中国银行上半年赚钱超过1000亿元。

数据来源:东方财富Choice数据

在剔除两油和金融行业公司后,中远海控、中国神华和中国建筑位居利润榜前三位,另外贵州茅台、中国电信、宝钢股份和美的集团等龙头公司也进入榜单,上半年盈利超百亿。

数据来源:东方财富Choice数据

科创板方面,中芯国际、东方生物和大全能源分列赚钱榜前三位。

数据来源:东方财富Choice数据

创业板方面,英科医疗独占鳌头,智飞生物赚钱能力紧随其后,宁德时代、迈瑞医疗、东方财富、金龙鱼、蓝思科技和中红医疗上半年归属于母公司净利润均超过20亿。

数据来源:东方财富Choice数据

03

2021半年度亏钱榜

净亏损榜单中,华夏幸福亏损94.8亿位居榜首,还有3家上市公司亏损超50亿,分别是中国国航、ST凯乐和中国东航。

数据来源:东方财富Choice数据

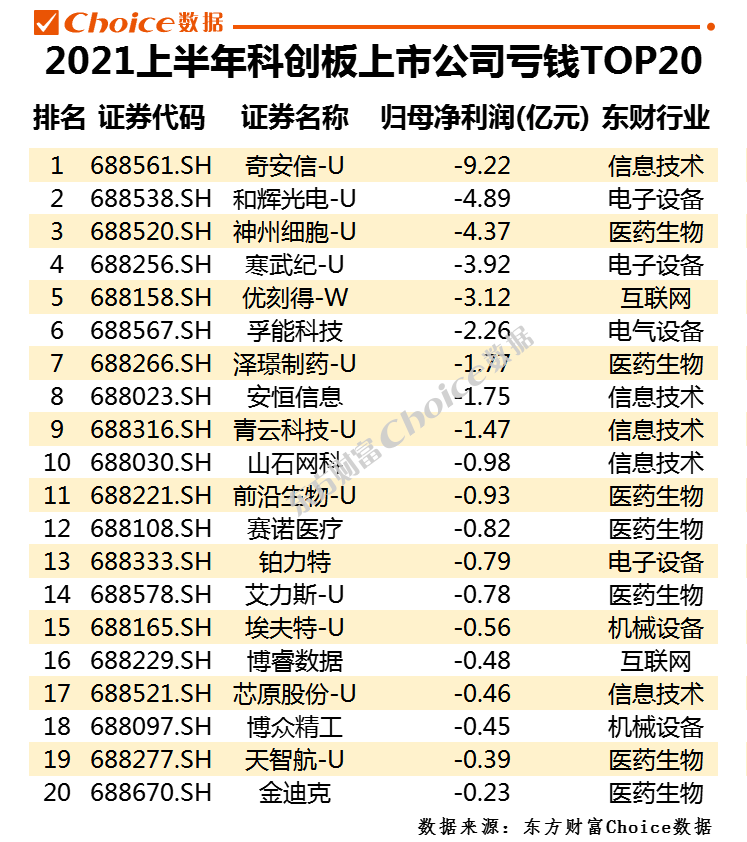

科创板方面,亏损排名居前的是奇安信,上半年亏损9.22亿元,和辉光电和神州细胞亏损额居前。

数据来源:东方财富Choice数据

创业板方面,温氏股份上半年亏损达到24.98亿元。另外,*ST星星、天泽信息和蓝盾股份也有较为显著的经营亏损,上半年均亏损超5亿。

数据来源:东方财富Choice数据

04

2021半年度业绩增速榜

2021上半年,有11家上市公司业绩增速超过百倍,其中排名第一的热景生物更是达到742倍以上的净利增长。

数据来源:东方财富Choice数据

05

2021半年度高收益榜

每股收益方面,东方生物以28.29元的EPS领先其他上市公司,热景生物、贵州茅台、英科医疗、中红医疗和吉比特紧随其后,每股收益均超10元。

数据来源:东方财富Choice数据

06

2021半年度回报排行榜

净资产收益率方面,*ST云城、宏达股份、湖北宜化和热景生物超过100%;另有东方生物、鹏博士、重庆啤酒、立方数科和株冶集团超过60%。

数据来源:东方财富Choice数据

07

2021半年度负债排行榜

资产负债率方面,多数ST公司上榜,*ST赫美、*ST中新和*ST东网位列前三。

数据来源:东方财富Choice数据

08

2021半年度现金流排行榜

现金流的充沛程度方面,热景生物位居两市第一,其每股经营现金净流量达到25.43元,英科医疗和贵州茅台均超过15元。

数据来源:东方财富Choice数据

中报掘金

二季度机构重仓清单:大数据揭示社保基金等四大机构布局新动向

最高暴涨350%!锂电彻底火了 中报业绩普遍翻倍!

A股中报业绩反弹:较2019年实现“大跨越” 涨价潮推动有色业绩高增

16家A股上市城商行中报盘点:总资产规模接近16万亿元 资产质量整体改善

-

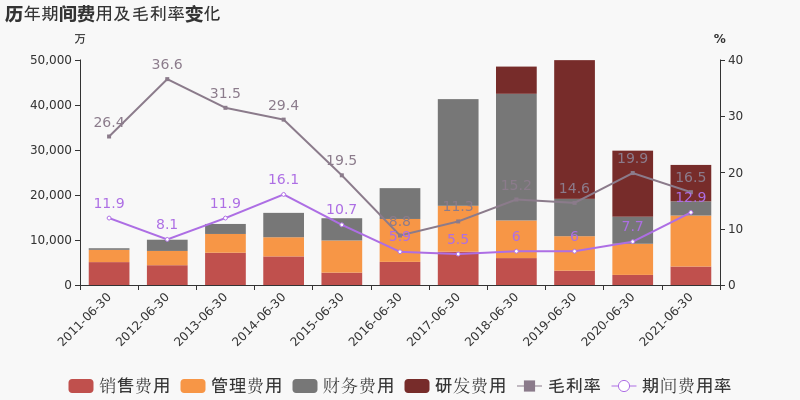

【图解中报】ST凯乐:2021上半年归母净利润同比盈转亏,亏损合计约57.1亿元

【图解中报】ST凯乐:2021上半年归母净利润同比盈转亏,亏损合计约57.1亿元

×2021-08-31 来源:东方财富Choice数据

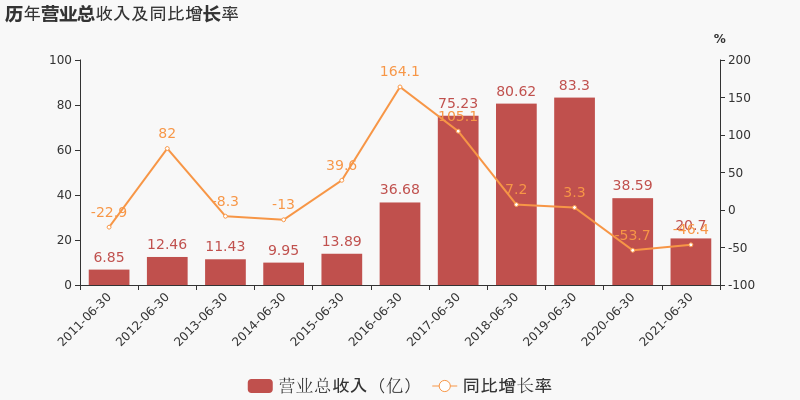

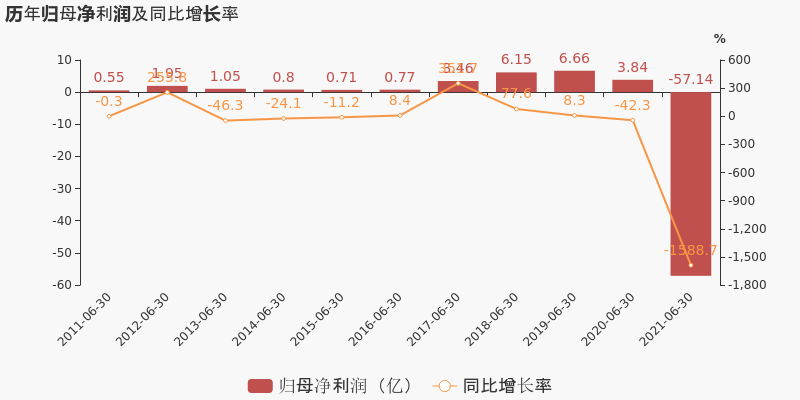

ST凯乐于2021年8月31日披露中报,公司2021上半年实现营业总收入20.7亿,同比下降46.4%,降幅较去年同期收窄;实现归母净利润-57.1亿,上年同期为3.8亿元,未能维持盈利状态。

期间费用率升高5.2%,对公司业绩形成拖累,经营性现金流大幅下降123.2%

公司2021半年度营业成本17.3亿,同比下降44%,低于营业收入46.4%的下降速度,毛利率下降3.5%。期间费用率为12.9%,较上年升高5.2%,对公司业绩形成拖累。经营性现金流由9.1亿下降至-2.1亿,同比下降123.2%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为64.2%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。公司本期研发投入为1.2亿,同比下降16.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:ST凯乐2021年半年度净利润-57.14亿 同比由盈转亏

业绩快报:ST凯乐2021年半年度净利润-57.14亿 同比由盈转亏

×2021-08-27 来源:东方财富Choice数据

ST凯乐发布业绩快报,2021年半年度实现营业总收入20.7亿元,同比下降46.36%;归属于母公司股东的净利润-57.14亿元,上年同期净利润为3.84亿元;基本每股收益为-5.73元;归属于母公司股东的每股净资产为0.95元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

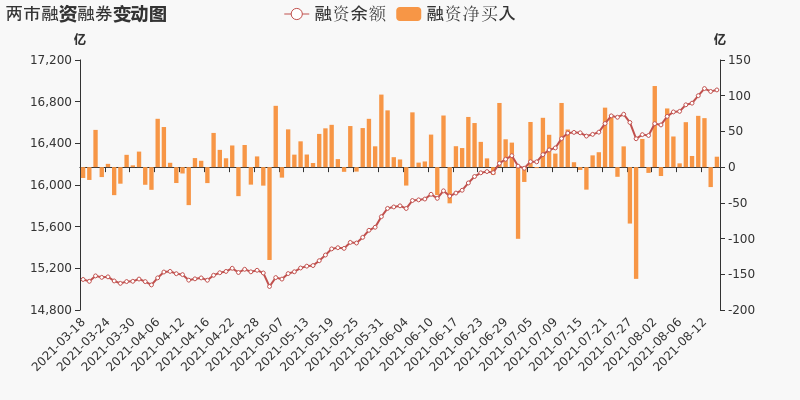

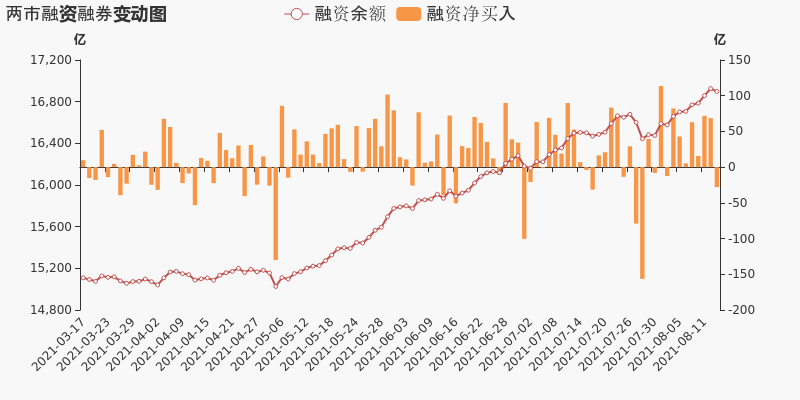

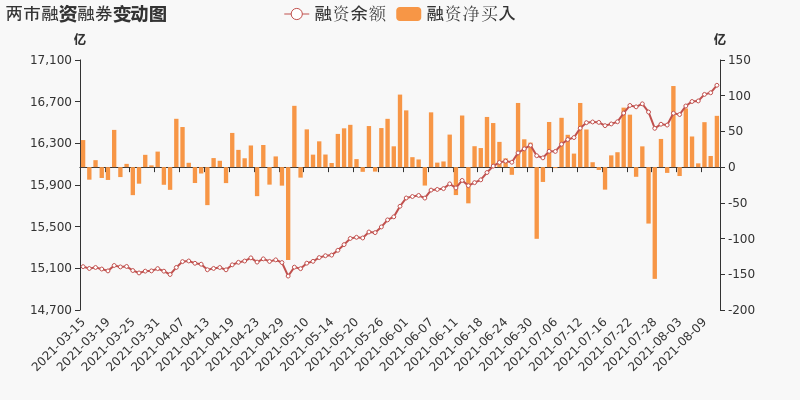

两市融资余额较前一交易日增加14.62亿元,融资余额1.69万亿元(08-16)

两市融资余额较前一交易日增加14.62亿元,融资余额1.69万亿元(08-16)

×2021-08-17 来源:东方财富Choice数据

一、融资融券市场概况

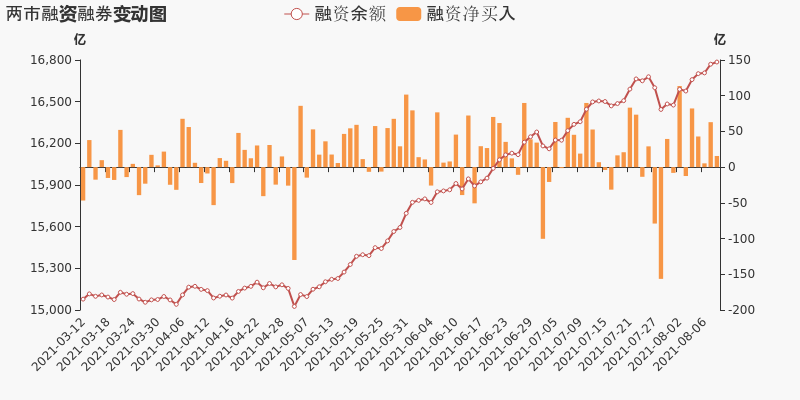

8月16日,沪指上涨0.03%,报收3517点。最新数据显示,当日末沪深两市融资余额1.69万亿元,较前一交易日增加14.62亿元。两市融券余额1636.87亿元,较前一交易日减少5.74亿元。两市融资融券余额1.85万亿元,较前一交易日增加8.88亿元。

二、行业两融概况

从行业数据来看,8月16日,100个东财二级行业中,融资余额增加的行业共有51个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 煤炭 5.31亿 184.48亿 汽车 -6.74亿 538.58亿 基本金属 4.84亿 264.14亿 生物医药 -5.45亿 542.31亿 其他电气设备 4.23亿 107.68亿 房地产开发 -3.77亿 482.82亿 合成纤维及树脂 2.73亿 177.57亿 银行 -2.25亿 655.74亿 化肥农药 2.00亿 97.03亿 通信设备 -2.15亿 338.77亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2252只两融标的中,共有1098只标的呈现融资净买入,占比48.76%。8月16日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)000762 西藏矿业 4.05亿 7.61 23.07亿 -1.6 3 8.28亿 300750 宁德时代 3.87亿 3.65 85.28亿 -4.99 8 13.04亿 000723 美锦能源 3.38亿 3.78 29.26亿 10 - - 159934 黄金ETF 2.81亿 22.77 294.46亿 0.81 - - 159920 恒生ETF 2.79亿 14.50 262.82亿 -0.73 - - 601233 桐昆股份 2.28亿 12.71 30.36亿 -4.38 6 4.73亿 000625 长安汽车 2.18亿 4.44 39.23亿 2.29 5 4.08亿 688798 艾为电子 2.07亿 3.42 2.07亿 240.56 - - 002415 海康威视 1.90亿 10.85 29.04亿 0.14 3 3.86亿 000519 中兵红箭 1.90亿 5.97 9.40亿 7.4 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日C绿岛风、三友联众、润丰股份等融资余额环比增幅居前,其中C绿岛风环比增长达251.08%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)301043 C绿岛风 251.08 3516.04万 2514.55万 5.28 1.21 - - 513130 恒生科技 60.41 5617.16万 2115.46万 - -2.3 3 2190.78万 517300 AH300ETF 58.93 131.19万 48.64万 - -0.46 - - 512510 ETF500 40.23 417.29万 119.72万 - -1.06 - - 300932 三友联众 38.27 1.20亿 3314.76万 8.67 -1.7 - - 301035 润丰股份 37.25 6320.59万 1715.29万 1.78 10.24 - - 300774 倍杰特 36.05 3325.52万 881.15万 4.74 1.39 - - 688087 英科再生 34.69 4920.85万 1267.31万 2.08 -6.35 - - 517000 沪港深 32.57 37.16万 9.13万 - -0.45 - - 688357 建龙微纳 32.12 8142.98万 1979.45万 1.86 6.2 - - 数据来源:Choice数据 从融资买入强度来看,百川能源融资净买入额占成交额的比例达24.03%,居两市股票之首。此外,还有光明地产、国机汽车等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600681 百川能源 24.03 1010.20万 6015.84万 2.7 3 1305.18万 600708 光明地产 23.42 558.39万 1.40亿 0.89 3 656.16万 600335 国机汽车 23.32 1131.21万 3.34亿 0.76 - - 159934 黄金ETF 22.77 2.81亿 294.46亿 0.81 - - 000957 中通客车 18.81 1258.98万 2.11亿 2.87 - - 513130 恒生科技 18.75 2115.46万 5617.16万 -2.3 3 2190.78万 688618 三旺通信 18.72 326.20万 5084.00万 1.97 - - 600987 航民股份 18.28 211.67万 1.34亿 0.21 - - 600267 海正药业 18.13 1971.20万 9.77亿 1.69 - - 512510 ETF500 18.04 119.72万 417.29万 -1.06 - - 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.98%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

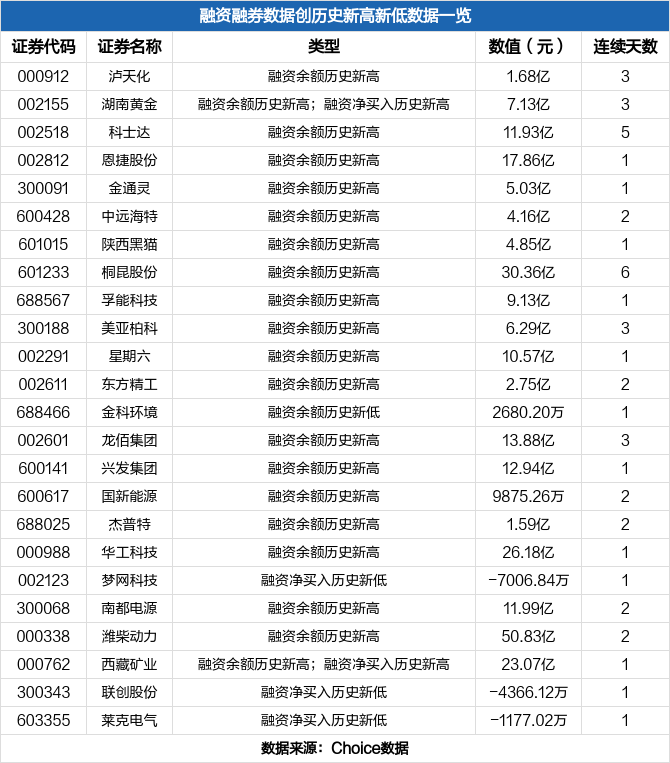

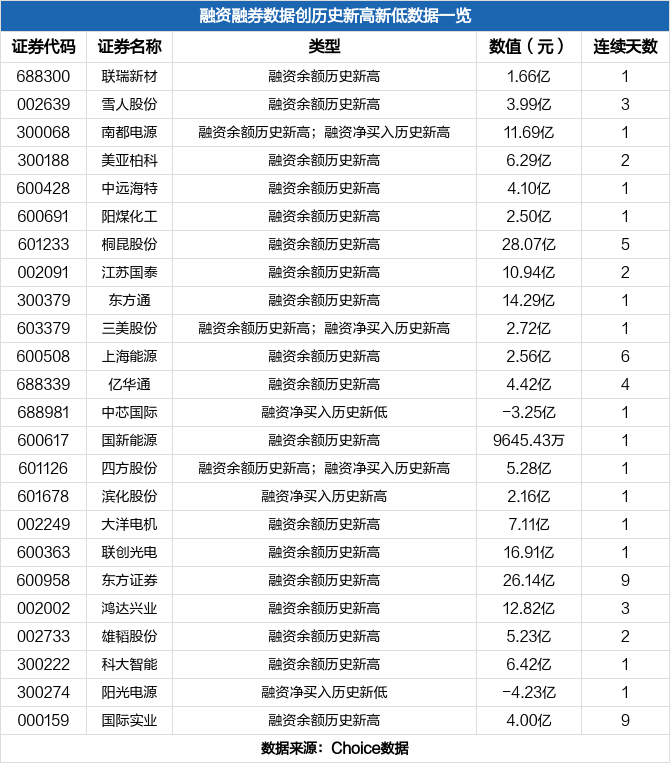

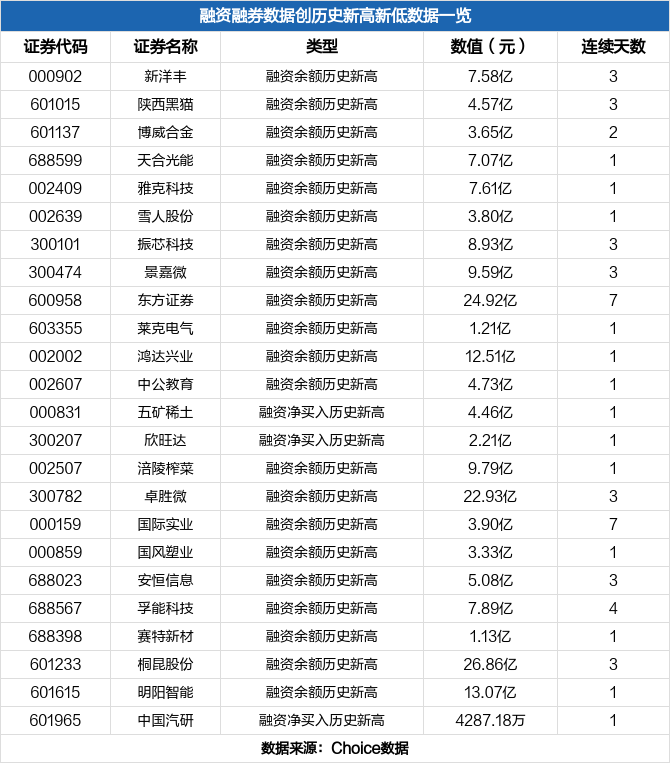

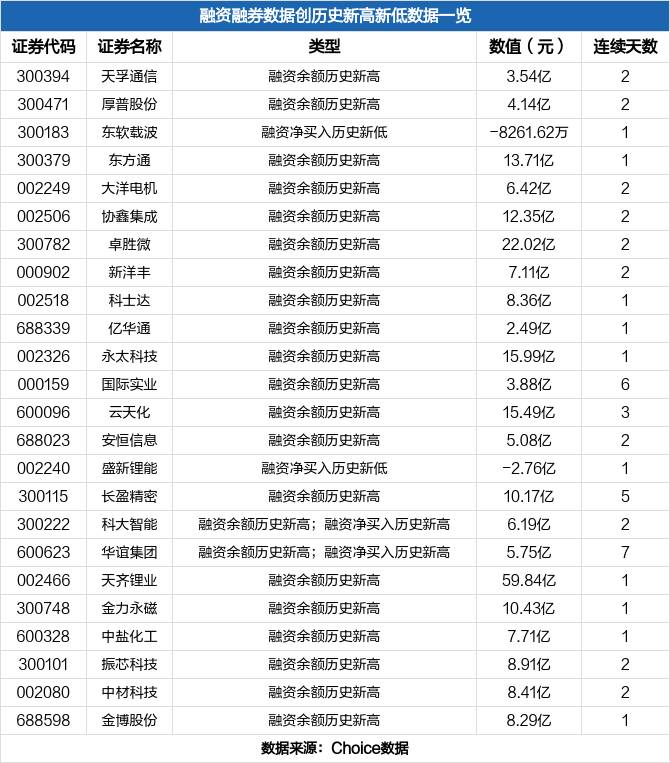

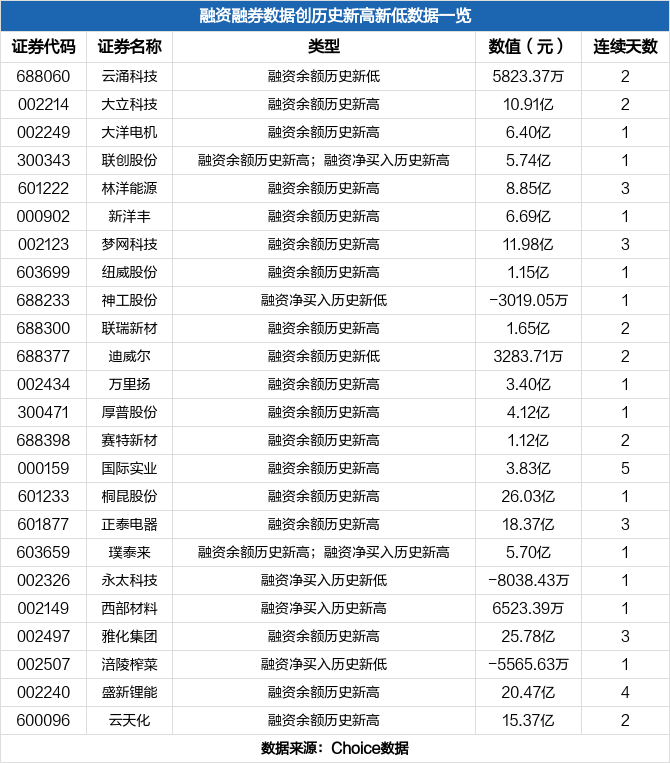

(元)002647 仁东控股 31.98 32.20万 14.77亿 -1.67 - - 600158 中体产业 15.60 -176.20万 11.93亿 1.07 - - 600100 同方股份 15.54 108.95万 27.58亿 -0.17 - - 600661 昂立教育 13.92 -138.58万 3.64亿 -0.76 - - 688161 威高骨科 13.88 -441.97万 3.11亿 -2.21 - - 300010 豆神教育 13.86 218.54万 4.71亿 -3.31 3 2134.43万 300079 数码视讯 13.84 666.58万 16.53亿 -1.98 3 5444.28万 002104 恒宝股份 13.67 270.34万 4.40亿 -0.36 - - 300355 蒙草生态 13.61 -309.29万 7.26亿 0.99 - - 600260 凯乐科技 13.19 -762.44万 6.81亿 - - - 数据来源:Choice数据 8月16日沪深两市共有61只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技:融资余额6.81亿元,创近一年新低(08-16)

凯乐科技:融资余额6.81亿元,创近一年新低(08-16)

×2021-08-17 来源:东方财富Choice数据

凯乐科技融资融券信息显示,2021年8月16日融资净偿还762.44万元;融资余额6.81亿元,创近一年新低,较前一日下降1.11%。

融资方面,当日融资买入0元,融资偿还762.44万元,融资净偿还762.44万元,连续25日净偿还累计5亿元。融券方面,融券卖出0股,融券偿还3000股,融券余量694.46万股,融券余额3604.23万元。融资融券余额合计7.17亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

凯乐科技融资融券交易明细(08-16)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市融资余额较前一交易日减少27.89亿元,融资余额1.69万亿元(08-13)

两市融资余额较前一交易日减少27.89亿元,融资余额1.69万亿元(08-13)

×2021-08-16 来源:东方财富Choice数据

一、融资融券市场概况

8月13日,沪指下跌0.24%,报收3516点。最新数据显示,当日末沪深两市融资余额1.69万亿元,较前一交易日减少27.89亿元。两市融券余额1642.61亿元,较前一交易日减少8.64亿元。两市融资融券余额1.85万亿元,较前一交易日减少36.53亿元。

二、行业两融概况

从行业数据来看,8月13日,100个东财二级行业中,融资余额增加的行业共有38个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 电子设备制造 3.33亿 342.57亿 半导体 -10.38亿 447.77亿 化学制品 3.07亿 239.90亿 医疗服务 -5.45亿 132.89亿 煤炭 3.02亿 179.17亿 生物医药 -3.67亿 545.10亿 钢铁 2.86亿 177.62亿 计算机软件 -3.50亿 619.33亿 稀有金属 2.08亿 415.92亿 金属非金属新材料 -2.85亿 360.65亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2250只两融标的中,共有989只标的呈现融资净买入,占比43.96%。8月13日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)000723 美锦能源 2.95亿 3.90 25.88亿 3.5 - - 002176 江特电机 2.27亿 4.28 21.12亿 2.8 - - 601012 隆基股份 2.20亿 3.23 100.25亿 -2.86 - - 601678 滨化股份 2.16亿 8.27 10.25亿 9.98 - - 159920 恒生ETF 2.15亿 11.88 260.04亿 -0.65 - - 002460 赣锋锂业 1.98亿 3.30 53.77亿 -1.99 - - 002601 龙佰集团 1.96亿 4.09 13.77亿 7.15 5 3.66亿 000762 西藏矿业 1.86亿 5.34 19.02亿 10 - - 601126 四方股份 1.72亿 8.18 5.28亿 3.54 3 2.58亿 002415 海康威视 1.67亿 4.57 27.13亿 -3.33 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日深水规院、四方股份、C中富等融资余额环比增幅居前,其中深水规院环比增长达63.21%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)515320 电子50 239.69 68.10万 48.05万 - -3.19 - - 159820 500ETF基 158.51 76.80万 47.09万 - 0 - - 301038 深水规院 63.21 3606.40万 1396.70万 5.75 0.09 - - 159977 创业板TH 61.25 163.75万 62.20万 - -1.14 - - 516120 化工50 56.80 510.58万 184.96万 - 1.85 - - 601126 四方股份 48.43 5.28亿 1.72亿 3.96 3.54 3 2.58亿 300814 C中富 47.76 2398.44万 775.27万 2.01 -6.71 - - 516020 化工ETF 47.44 656.62万 211.27万 - 2.21 - - 159870 化工ETF 38.21 1101.85万 304.60万 - 1.74 - - 603222 济民医疗 35.15 4317.55万 1123.02万 0.86 -1.14 4 3207.95万 数据来源:Choice数据 从融资买入强度来看,广西广电融资净买入额占成交额的比例达32.48%,居两市股票之首。此外,还有博睿数据、华媒控股等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600936 广西广电 32.48 297.04万 5142.19万 0.37 - - 512770 战略新兴 23.18 81.02万 794.81万 -1.32 3 195.44万 688229 博睿数据 20.66 251.09万 3547.73万 0.81 - - 000607 华媒控股 20.61 145.86万 2.14亿 0.88 - - 688600 皖仪科技 19.77 180.84万 3253.86万 -1.42 - - 002293 罗莱生活 19.35 560.06万 2.47亿 -0.78 - - 601886 江河集团 19.19 2088.97万 3.57亿 -0.57 - - 688528 秦川物联 18.55 150.86万 4272.40万 -0.93 - - 002104 恒宝股份 17.95 796.03万 4.37亿 -0.54 - - 000030 富奥股份 17.68 2438.75万 1.77亿 3.25 5 6213.73万 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.44%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 31.44 8.61万 14.77亿 -3.01 - - 600158 中体产业 15.79 -3.48万 11.94亿 -1.32 - - 600100 同方股份 15.51 22.50万 27.57亿 -2.91 - - 600661 昂立教育 13.86 133.76万 3.65亿 -1.18 - - 300355 蒙草生态 13.81 -118.89万 7.29亿 -0.49 - - 688161 威高骨科 13.77 -127.06万 3.15亿 -0.78 - - 002104 恒宝股份 13.54 796.03万 4.37亿 -0.54 - - 300079 数码视讯 13.51 1080.46万 16.46亿 6.06 - - 300010 豆神教育 13.34 634.36万 4.69亿 2.33 - - 600260 凯乐科技 13.34 -393.84万 6.89亿 -4.77 - - 数据来源:Choice数据 8月13日沪深两市共有66只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技:融资余额6.89亿元,创近一年新低(08-13)

凯乐科技:融资余额6.89亿元,创近一年新低(08-13)

×2021-08-14 来源:东方财富Choice数据

凯乐科技融资融券信息显示,2021年8月13日融资净偿还393.84万元;融资余额6.89亿元,创近一年新低,较前一日下降0.57%。

融资方面,当日融资买入3929.01万元,融资偿还4322.86万元,融资净偿还393.84万元,连续24日净偿还累计4.93亿元。融券方面,融券卖出19.93万股,融券偿还14.34万股,融券余量694.76万股,融券余额3605.79万元。融资融券余额合计7.25亿元。

凯乐科技融资融券交易明细(08-13)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技08月13日被沪股通减持310.36万股

凯乐科技08月13日被沪股通减持310.36万股

×2021-08-14 来源:东方财富Choice数据

08月13日,凯乐科技被沪股通减持310.36万股,最新持股量为1323.08万股,占公司A股总股本的1.33%。

近五日持股量数据

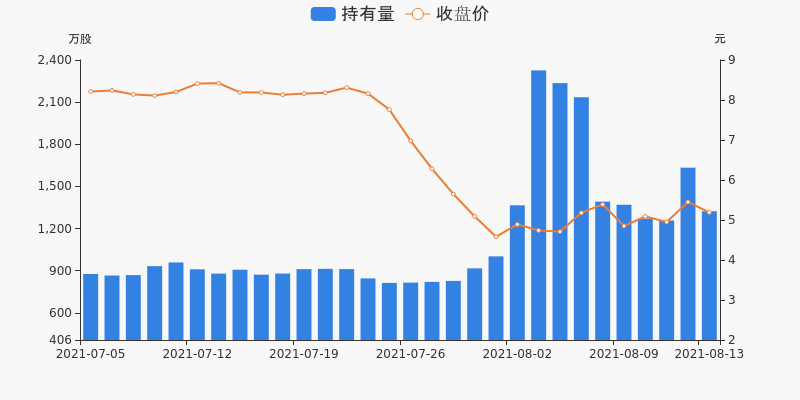

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技:融资余额6.93亿元,创近一年新低(08-12)

凯乐科技:融资余额6.93亿元,创近一年新低(08-12)

×2021-08-13 来源:东方财富Choice数据

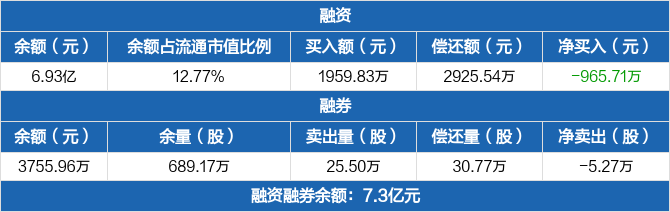

凯乐科技融资融券信息显示,2021年8月12日融资净偿还965.71万元;融资余额6.93亿元,创近一年新低,较前一日下降1.38%。

融资方面,当日融资买入1959.83万元,融资偿还2925.54万元,融资净偿还965.71万元,连续23日净偿还累计4.89亿元。融券方面,融券卖出25.5万股,融券偿还30.77万股,融券余量689.17万股,融券余额3755.96万元。融资融券余额合计7.3亿元。

凯乐科技融资融券交易明细(08-12)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

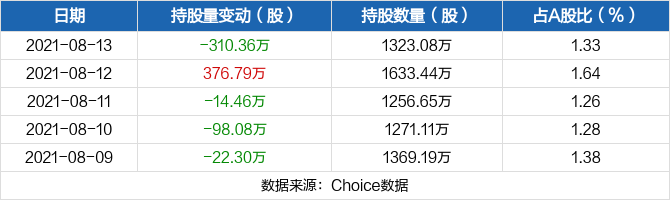

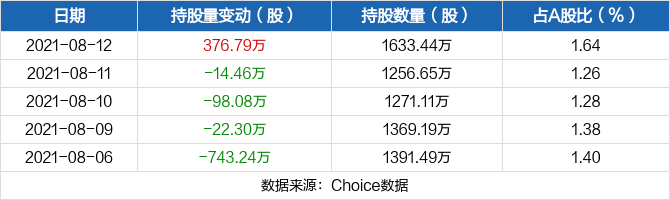

凯乐科技08月12日获沪股通增持376.79万股

凯乐科技08月12日获沪股通增持376.79万股

×2021-08-13 来源:东方财富Choice数据

08月12日,凯乐科技获沪股通增持376.79万股,最新持股量为1633.44万股,占公司A股总股本的1.64%。

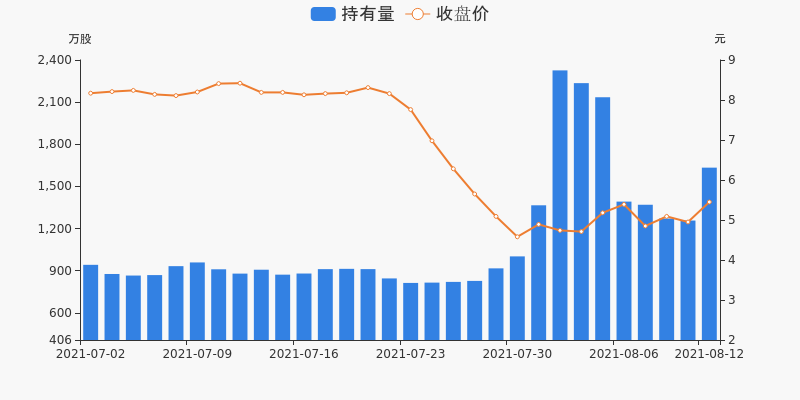

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市融资余额1.69万亿元,创近一年新高(08-11)

两市融资余额1.69万亿元,创近一年新高(08-11)

×2021-08-12 来源:东方财富Choice数据

一、融资融券市场概况

8月11日,沪指上涨0.08%,报收3533点。最新数据显示,当日末沪深两市融资余额1.69万亿元,较前一交易日增加71.82亿元;两市融资余额连续6日增加,累计280.78亿元,同时融资余额创近一年新高。两市融券余额1645.95亿元,较前一交易日增加3.43亿元。两市融资融券余额1.85万亿元,较前一交易日增加75.25亿元。

二、行业两融概况

从行业数据来看,8月11日,100个东财二级行业中,融资余额增加的行业共有63个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 稀有金属 9.84亿 411.33亿 房地产开发 -7.51亿 485.93亿 电源设备 7.16亿 419.78亿 生物医药 -3.88亿 544.23亿 输变电设备 5.91亿 205.08亿 非银行金融 -3.69亿 1269.03亿 专用设备 5.81亿 289.91亿 中药生产 -2.07亿 255.46亿 电子元件 5.29亿 288.40亿 银行 -1.44亿 659.23亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2245只两融标的中,共有1124只标的呈现融资净买入,占比50.07%。8月11日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600438 通威股份 4.63亿 7.48 68.37亿 -4.3 3 5.25亿 688779 长远锂科 4.53亿 7.71 4.53亿 310.09 - - 000831 五矿稀土 4.46亿 8.89 23.42亿 10 - - 600519 贵州茅台 3.62亿 5.30 254.04亿 -2.7 - - 600111 北方稀土 3.26亿 2.90 61.46亿 2.92 - - 002466 天齐锂业 2.48亿 2.98 62.32亿 2.84 3 5.18亿 300207 欣旺达 2.21亿 5.55 14.96亿 13.41 3 3.06亿 000723 美锦能源 2.18亿 2.89 24.28亿 9.97 3 8.29亿 000063 中兴通讯 2.12亿 2.66 55.30亿 -7.97 3 3.39亿 159934 黄金ETF 2.00亿 18.34 290.95亿 -0.09 8 11.38亿 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日坚朗五金、通业科技、柏楚电子等融资余额环比增幅居前,其中坚朗五金环比增长达118.89%,同时连续3日获融资净买入合计5534.23万元。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)002791 坚朗五金 118.89 7399.34万 4019.02万 0.20 7.02 3 5534.23万 516050 科技龙头 106.26 233.55万 120.32万 - -0.84 - - 300960 通业科技 93.22 5917.22万 2854.84万 6.92 2.62 - - 515320 电子50 62.10 46.78万 17.92万 - -0.19 - - 688188 柏楚电子 60.23 7351.48万 2873.72万 0.61 -10.42 - - 688339 亿华通 59.28 3.96亿 1.44亿 2.51 15.43 - - 300985 致远新能 53.78 8135.24万 2845.11万 7.87 6.83 8 4348.71万 301040 中环海陆 41.90 5116.59万 1510.92万 5.06 8.8 - - 301018 申菱环境 36.87 9172.32万 2471.00万 6.05 -1.33 - - 688616 西力科技 36.22 3011.09万 800.21万 5.70 5.31 - - 数据来源:Choice数据 从融资买入强度来看,桂冠电力融资净买入额占成交额的比例达41.05%,居两市股票之首。此外,还有中国汽研、申华控股、七匹狼等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600236 桂冠电力 41.05 2265.43万 1.23亿 3.19 3 2516.99万 601965 中国汽研 31.80 4287.18万 1.83亿 0.15 3 7994.28万 600653 申华控股 30.91 619.98万 1.41亿 1.09 - - 002029 七 匹 狼 24.46 961.83万 3.52亿 2.21 - - 600366 宁波韵升 23.59 4223.42万 7.65亿 10.04 4 1.28亿 600968 海油发展 23.59 3927.74万 4.43亿 2 - - 600578 京能电力 23.36 799.95万 2.34亿 1.1 3 1051.62万 002275 桂林三金 19.60 251.87万 1.82亿 -0.31 - - 002100 天康生物 18.57 1311.39万 4.18亿 0 - - 159934 黄金ETF 18.34 2.00亿 290.95亿 -0.09 8 11.38亿 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.4%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 31.40 42.48万 14.77亿 -0.12 - - 600158 中体产业 15.52 -563.04万 11.95亿 -2.07 - - 600100 同方股份 15.52 -1758.78万 27.68亿 0.33 - - 300079 数码视讯 14.37 -936.60万 15.99亿 -0.9 - - 600260 凯乐科技 14.26 -665.15万 7.02亿 -2.75 - - 300355 蒙草生态 14.06 -247.82万 7.56亿 0 - - 688161 威高骨科 13.70 389.52万 3.10亿 -1.23 - - 600661 昂立教育 13.47 -210.62万 3.63亿 -1.26 - - 002104 恒宝股份 13.40 -67.26万 4.32亿 -0.18 - - 688097 博众精工 13.10 51.45万 2.15亿 1.61 - - 数据来源:Choice数据 8月11日沪深两市共有52只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技:融资余额7.02亿元,创近一年新低(08-11)

凯乐科技:融资余额7.02亿元,创近一年新低(08-11)

×2021-08-12 来源:东方财富Choice数据

凯乐科技融资融券信息显示,2021年8月11日融资净偿还665.15万元;融资余额7.02亿元,创近一年新低,较前一日下降1.07%。

融资方面,当日融资买入2102.93万元,融资偿还2768.08万元,融资净偿还665.15万元,连续22日净偿还累计4.79亿元。融券方面,融券卖出5.38万股,融券偿还17.17万股,融券余量694.44万股,融券余额3437.46万元。融资融券余额合计7.37亿元。

凯乐科技融资融券交易明细(08-11)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

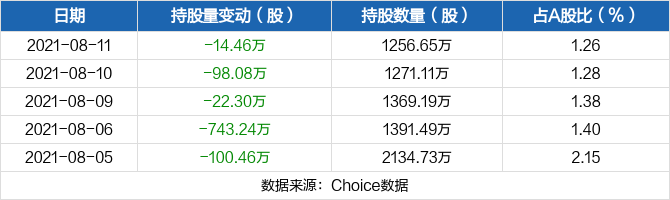

凯乐科技08月11日被沪股通减持14.46万股

凯乐科技08月11日被沪股通减持14.46万股

×2021-08-12 来源:东方财富Choice数据

08月11日,凯乐科技被沪股通减持14.46万股,已连续6日被沪股通减持,共计1069.4万股,最新持股量为1256.65万股,占公司A股总股本的1.26%。

近五日持股量数据

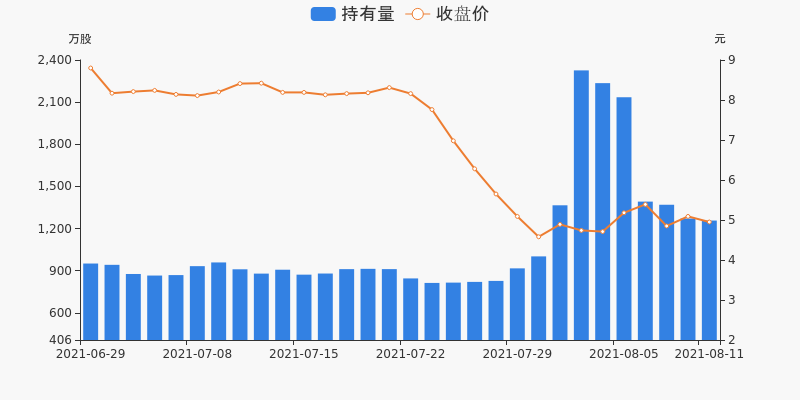

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

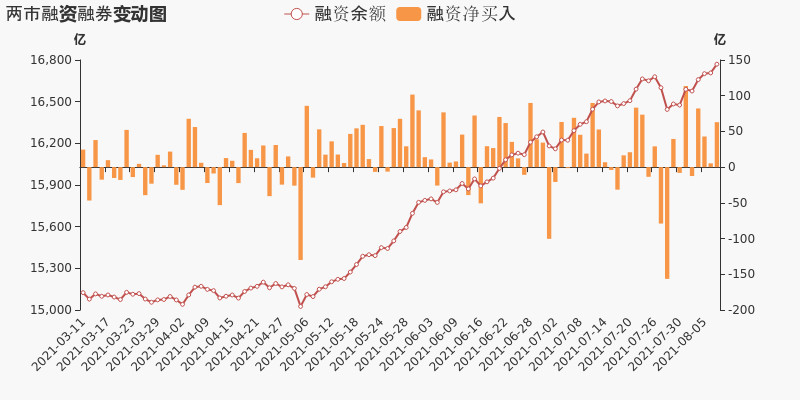

两市融资余额1.68万亿元,创近一年新高(08-10)

两市融资余额1.68万亿元,创近一年新高(08-10)

×2021-08-11 来源:东方财富Choice数据

一、融资融券市场概况

8月10日,沪指上涨1.01%,报收3530点。最新数据显示,当日末沪深两市融资余额1.68万亿元,较前一交易日增加15.63亿元;两市融资余额连续5日增加,累计208.96亿元,同时融资余额创近一年新高。两市融券余额1642.52亿元,较前一交易日增加13.84亿元。两市融资融券余额1.84万亿元,较前一交易日增加29.47亿元。

二、行业两融概况

从行业数据来看,8月10日,100个东财二级行业中,融资余额增加的行业共有53个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 煤炭 5.18亿 172.89亿 饮料 -3.21亿 525.51亿 稀有金属 4.35亿 401.40亿 互联网金融 -3.10亿 177.50亿 其他电气设备 2.63亿 100.87亿 电子元件 -2.97亿 282.91亿 金属非金属新材料 2.03亿 353.70亿 通用设备 -1.99亿 133.55亿 基本金属 1.95亿 256.57亿 消费电子设备 -1.89亿 69.13亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2242只两融标的中,共有1095只标的呈现融资净买入,占比48.84%。8月10日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600111 北方稀土 4.96亿 4.65 58.26亿 -1.67 - - 000723 美锦能源 3.81亿 4.54 22.10亿 1.68 - - 159934 黄金ETF 3.08亿 17.56 288.95亿 -0.34 7 9.38亿 300750 宁德时代 2.51亿 2.75 78.51亿 -1.07 4 6.27亿 000768 中航西飞 1.85亿 5.46 52.57亿 3.92 - - 002714 牧原股份 1.72亿 3.23 130.60亿 3.59 - - 002466 天齐锂业 1.56亿 1.60 59.84亿 -5 - - 603501 韦尔股份 1.48亿 3.16 22.21亿 -4.55 - - 000831 五矿稀土 1.41亿 3.52 18.95亿 -0.94 - - 300212 易华录 1.40亿 8.23 12.90亿 20 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日爱科科技、C倍杰特、济民医疗等融资余额环比增幅居前,其中爱科科技环比增长达106.28%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)515660 沪深300E 800.82 26.37万 23.44万 - 1.3 - - 688092 爱科科技 106.28 4275.90万 2202.99万 8.34 7.06 - - 300774 C倍杰特 49.69 2229.80万 740.20万 2.93 4.87 - - 603222 济民医疗 43.51 1641.98万 497.82万 0.36 2.65 - - 688148 芳源股份 37.88 2.29亿 6280.78万 9.17 -8.76 - - 603712 七一二 31.74 2.13亿 5114.04万 0.59 7.04 - - 688011 新光光电 31.63 1.32亿 3168.26万 6.75 3.34 4 5297.59万 688025 杰普特 31.46 1.39亿 3318.81万 3.76 3.11 - - 601139 深圳燃气 28.50 2.96亿 6569.12万 0.99 9.98 3 1.59亿 688339 亿华通 28.26 2.49亿 5481.01万 1.82 -6.24 - - 数据来源:Choice数据 从融资买入强度来看,闰土股份融资净买入额占成交额的比例达33.94%,居两市股票之首。此外,还有江河集团、大商股份、蓝焰控股等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002440 闰土股份 33.94 3477.21万 4.61亿 2.11 - - 601886 江河集团 28.95 2295.73万 3.48亿 2.16 - - 159937 黄金9999 23.61 1.16亿 180.08亿 -0.36 7 3.83亿 600694 大商股份 21.25 879.10万 4.97亿 2.16 - - 000968 蓝焰控股 21.14 1760.17万 2.16亿 5.13 5 2283.63万 600623 华谊集团 19.35 5469.07万 5.75亿 -0.45 8 1.73亿 600720 祁连山 19.15 3770.10万 7.42亿 2.08 - - 000543 皖能电力 18.78 945.83万 3.43亿 -0.27 - - 600133 东湖高新 17.60 621.41万 2.32亿 0.35 - - 159934 黄金ETF 17.56 3.08亿 288.95亿 -0.34 7 9.38亿 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.36%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 31.36 -3846 14.77亿 1.82 - - 600100 同方股份 15.68 -508.16万 27.88亿 2.21 - - 600158 中体产业 15.30 1949.01万 12.03亿 2.74 - - 300079 数码视讯 14.33 3918.11万 16.08亿 -2.32 - - 300355 蒙草生态 14.11 -136.21万 7.58亿 1.23 - - 600260 凯乐科技 14.02 -181.96万 7.10亿 4.95 - - 002104 恒宝股份 13.40 -289.83万 4.33亿 0.92 - - 600661 昂立教育 13.37 -41.66万 3.65亿 4.16 - - 688161 威高骨科 13.34 275.16万 3.06亿 0.58 - - 688097 博众精工 13.27 -895.63万 2.14亿 2.86 - - 数据来源:Choice数据 8月10日沪深两市共有50只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

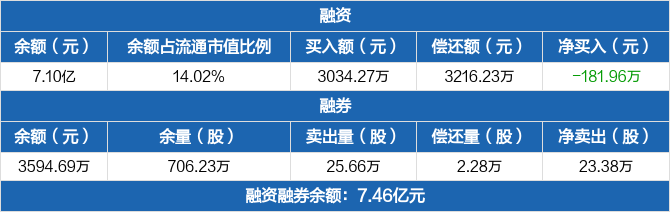

凯乐科技:融资余额7.1亿元,创近一年新低(08-10)

凯乐科技:融资余额7.1亿元,创近一年新低(08-10)

×2021-08-11 来源:东方财富Choice数据

凯乐科技融资融券信息显示,2021年8月10日融资净偿还181.96万元;融资余额7.1亿元,创近一年新低,较前一日下降0.26%。

融资方面,当日融资买入3034.27万元,融资偿还3216.23万元,融资净偿还181.96万元,连续21日净偿还累计4.73亿元。融券方面,融券卖出25.66万股,融券偿还2.28万股,融券余量706.23万股,融券余额3594.69万元。融资融券余额合计7.46亿元。

凯乐科技融资融券交易明细(08-10)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

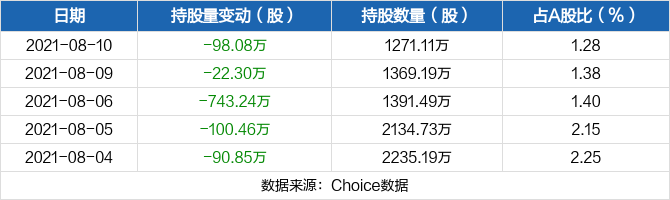

凯乐科技08月10日被沪股通减持98.08万股

凯乐科技08月10日被沪股通减持98.08万股

×2021-08-11 来源:东方财富Choice数据

08月10日,凯乐科技被沪股通减持98.08万股,已连续5日被沪股通减持,共计1054.93万股,最新持股量为1271.11万股,占公司A股总股本的1.28%。

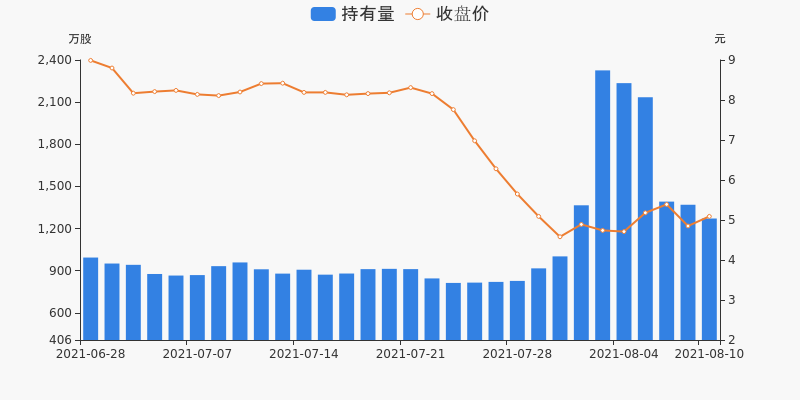

近五日持股量数据

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市融资余额1.68万亿元,创近一年新高(08-09)

两市融资余额1.68万亿元,创近一年新高(08-09)

×2021-08-10 来源:东方财富Choice数据

一、融资融券市场概况

8月9日,沪指上涨1.05%,报收3495点。最新数据显示,当日末沪深两市融资余额1.68万亿元,较前一交易日增加62.95亿元;两市融资余额连续4日增加,累计193.33亿元,同时融资余额创近一年新高。两市融券余额1628.68亿元,较前一交易日增加8.89亿元。两市融资融券余额1.84万亿元,较前一交易日增加71.84亿元。

二、行业两融概况

从行业数据来看,8月9日,100个东财二级行业中,融资余额增加的行业共有55个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 金属非金属新材料 11.79亿 351.71亿 房地产开发 -4.08亿 492.23亿 稀有金属 6.59亿 397.03亿 饮料 -3.44亿 528.71亿 电子元件 6.10亿 285.88亿 食品 -2.64亿 166.18亿 专用设备 5.55亿 284.65亿 造纸印刷 -1.74亿 115.94亿 电源设备 4.72亿 413.80亿 生物医药 -1.74亿 548.18亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2242只两融标的中,共有1159只标的呈现融资净买入,占比51.69%。8月9日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600745 闻泰科技 3.78亿 11.25 54.85亿 -4.44 - - 002709 天赐材料 2.95亿 8.61 18.58亿 1.05 - - 600031 三一重工 2.77亿 2.47 51.24亿 4.98 - - 603259 药明康德 2.65亿 5.67 43.38亿 -3 - - 601012 隆基股份 2.58亿 2.87 97.27亿 -4.21 - - 300782 卓胜微 2.32亿 14.06 20.95亿 -0.24 - - 300059 东方财富 2.30亿 3.08 132.86亿 1 - - 000723 美锦能源 2.30亿 3.01 18.29亿 8.64 - - 518880 黄金ETF 2.22亿 12.83 297.14亿 -2.59 3 4.42亿 600196 复星医药 1.78亿 3.13 76.29亿 -4.42 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日坚朗五金、致远互联、工大高科等融资余额环比增幅居前,其中坚朗五金环比增长达75.21%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)002791 坚朗五金 75.21 3267.94万 1402.83万 0.09 3.04 - - 688369 致远互联 55.83 8315.36万 2979.17万 1.83 16.07 - - 517080 HGS500 49.20 89.72万 29.59万 - 1.24 - - 159967 创成长 46.99 1.41亿 4518.66万 - -1.54 - - 159977 创业板TH 45.01 131.30万 40.76万 - -1.08 - - 688367 工大高科 43.60 4328.97万 1314.32万 9.03 13.87 3 1703.81万 512770 战略新兴 42.55 609.27万 181.86万 - 0.57 3 362.52万 688499 利元亨 39.22 8010.22万 2256.68万 1.33 -9.05 - - 688556 高测股份 37.01 1.73亿 4680.54万 3.96 20 8 7386.67万 159998 计算机 34.92 257.96万 66.76万 - 1.25 - - 数据来源:Choice数据 从融资买入强度来看,盈峰环境融资净买入额占成交额的比例达29.41%,居两市股票之首。此外,还有厦门国贸、长园集团、海亮股份等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)000967 盈峰环境 29.41 2707.73万 2.87亿 1.77 - - 512770 战略新兴 25.76 181.86万 609.27万 0.57 3 362.52万 159941 纳指ETF 23.18 305.13万 7334.71万 -0.49 - - 600755 厦门国贸 21.58 4422.31万 9.21亿 4.35 - - 600525 长园集团 20.79 1713.90万 4.73亿 -0.32 - - 002203 海亮股份 20.35 2619.00万 10.90亿 -0.53 - - 159937 黄金9999 16.03 7514.76万 178.92亿 -2.65 6 2.67亿 600133 东湖高新 15.68 479.74万 2.26亿 0.88 - - 601996 丰林集团 15.67 512.59万 2.83亿 2.2 - - 000090 天健集团 15.64 1235.63万 5.53亿 2.4 - - 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.93%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 31.93 -2.61万 14.77亿 1.1 - - 600100 同方股份 16.06 235.47万 27.93亿 -0.51 3 821.78万 300010 豆神教育 15.82 1094.24万 4.69亿 -0.73 - - 600158 中体产业 15.46 -380.04万 11.84亿 -1.39 - - 600260 凯乐科技 14.75 -460.20万 7.12亿 -10.02 - - 300355 蒙草生态 14.31 -6596 7.60亿 0.25 - - 688097 博众精工 14.22 -609.47万 2.23亿 6.68 - - 600661 昂立教育 13.95 -249.97万 3.65亿 3.16 - - 300079 数码视讯 13.65 637.60万 15.69亿 5.71 - - 002104 恒宝股份 13.61 10.55万 4.35亿 1.3 - - 数据来源:Choice数据 8月9日沪深两市共有71只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技:融资余额7.12亿元,创近一年新低(08-09)

凯乐科技:融资余额7.12亿元,创近一年新低(08-09)

×2021-08-10 来源:东方财富Choice数据

凯乐科技融资融券信息显示,2021年8月9日融资净偿还460.2万元;融资余额7.12亿元,创近一年新低,较前一日下降0.64%。

融资方面,当日融资买入163.49万元,融资偿还623.69万元,融资净偿还460.2万元,连续20日净偿还累计4.71亿元。融券方面,融券卖出0股,融券偿还22.81万股,融券余量682.85万股,融券余额3311.81万元。融资融券余额合计7.45亿元。

凯乐科技融资融券交易明细(08-09)

凯乐科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

凯乐科技08月09日被沪股通减持22.3万股

凯乐科技08月09日被沪股通减持22.3万股

×2021-08-10 来源:东方财富Choice数据

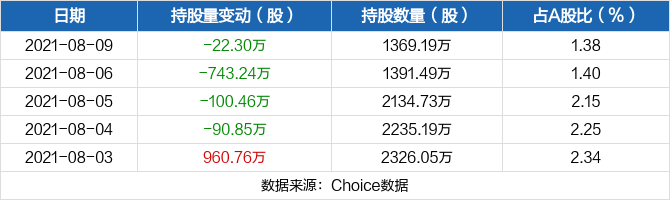

08月09日,凯乐科技被沪股通减持22.3万股,已连续4日被沪股通减持,共计956.85万股,最新持股量为1369.19万股,占公司A股总股本的1.38%。

近五日持股量数据

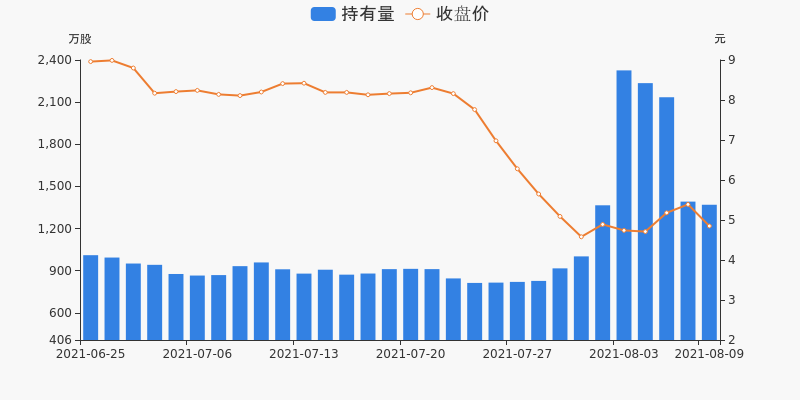

持股量及股价变动图

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。

注:文中持股数量经过前复权处理,可能存在与港交所披露不一致的情形。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST凯乐财务信息

*ST凯乐主要指标

-

每股收益 -0.22元

-

每股净资产 -2.05元

-

每股资本公积金 1.85元

-

每股未分配利润 -5.53元

-

每股经营现金流 0.07元

-

净资产收益率ROE -11.4%

-

总资产报酬率ROA -4.31%

利润表

-

营业总收入 4.31亿

-

营业利润 -1.22亿

-

净利润 -2.28亿

-

营业收入同比增长率 -37.1%

-

净利润同比增长 97.8%

资产负债表

-

资产总计 38.56亿

-

负债合计 59.03亿

-

股东权益合计 -20.47亿

现金流量表

-

经营活动产生的现金流量净额 6995.89万

-

投资活动产生的现金流量净额 -209.32万

-

筹资活动产生的现金流量净额 -6964.62万

股东结构

*ST凯乐股本结构

-

总股本 9.95亿股

-

流通股份 9.95亿股

-

股东人数 72537户较上期变化-492户

-

人均持股 1.37万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 荆州市科达商贸有限公司 | 12.28% | 未变 |

| 黄全成 | 0.93% | 未变 |

| 张万容 | 0.55% | 增持 |

| 上海卓凡园林有限公司 | 0.5% | 未变 |

| 吕国潮 | 0.48% | 增持 |

| 马英 | 0.44% | 未变 |

| 刘海林 | 0.4% | 未变 |

| 马红星 | 0.35% | 未变 |

| 王明 | 0.31% | 新进 |

| 慕容志明 | 0.27% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 荆州市科达商贸有限公司 | 12.28% | 未变 |

| 黄全成 | 0.93% | 未变 |

| 张万容 | 0.55% | 增持 |

| 上海卓凡园林有限公司 | 0.5% | 未变 |

| 吕国潮 | 0.48% | 增持 |

| 马英 | 0.44% | 未变 |

| 刘海林 | 0.4% | 未变 |

| 马红星 | 0.35% | 未变 |

| 王明 | 0.31% | 新进 |

| 慕容志明 | 0.27% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-01 12:00:11

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!