*ST紫晶上市公司信息

股票代码

688086.SH

广东紫晶信息存储技术股份有限公司成立于2010年,是国内领先的光存储高科技企业,于2020年2月26日在上海证券交易所科创板上市,股票代码688086。公司面向大数据时代推进数据智能冷热分层存储管理,沿着光存储“介质-设备-软件-解决方案”的发展路径,形成全产业链的竞争优势,成为大数据存储解决方案和产品提供商。

公司相关概念

*ST紫晶介绍

扫码开户交易

*ST紫晶主营收入构成

*ST紫晶行业对比

*ST紫晶相关基金

重仓基金

暂无数据

*ST紫晶公司信息

*ST紫晶公司新闻

-

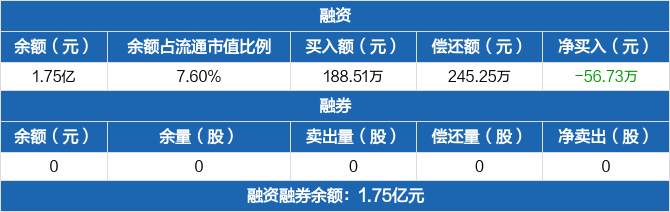

紫晶存储:连续3日融资净偿还累计795.23万元(10-08)

紫晶存储:连续3日融资净偿还累计795.23万元(10-08)

×2021-10-09 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年10月8日融资净偿还56.73万元;融资余额1.75亿元,较前一日下降0.32%

融资方面,当日融资买入188.51万元,融资偿还245.25万元,融资净偿还56.73万元,连续3日净偿还累计795.23万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.75亿元。

紫晶存储融资融券交易明细(10-08)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

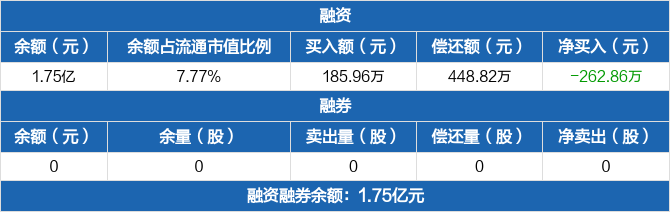

紫晶存储:融资净偿还262.86万元,融资余额1.75亿元(09-30)

紫晶存储:融资净偿还262.86万元,融资余额1.75亿元(09-30)

×2021-10-01 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月30日融资净偿还262.86万元;融资余额1.75亿元,较前一日下降1.48%

融资方面,当日融资买入185.96万元,融资偿还448.82万元,融资净偿还262.86万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.75亿元。

紫晶存储融资融券交易明细(09-30)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

紫晶存储:融资净偿还475.64万元,融资余额1.78亿元(09-29)

紫晶存储:融资净偿还475.64万元,融资余额1.78亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月29日融资净偿还475.64万元;融资余额1.78亿元,较前一日下降2.6%

融资方面,当日融资买入107.06万元,融资偿还582.71万元,融资净偿还475.64万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.78亿元。

紫晶存储融资融券交易明细(09-29)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

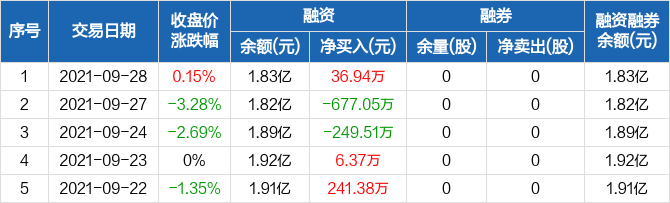

紫晶存储:融资净买入36.94万元,融资余额1.83亿元(09-28)

紫晶存储:融资净买入36.94万元,融资余额1.83亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月28日融资净买入36.94万元;融资余额1.83亿元,较前一日增加0.2%

融资方面,当日融资买入207.3万元,融资偿还170.36万元,融资净买入36.94万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.83亿元。

紫晶存储融资融券交易明细(09-28)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

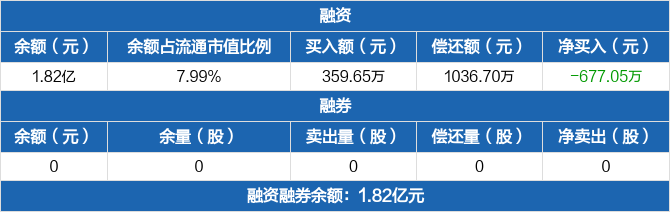

紫晶存储:融资净偿还677.05万元,融资余额1.82亿元(09-27)

紫晶存储:融资净偿还677.05万元,融资余额1.82亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月27日融资净偿还677.05万元;融资余额1.82亿元,较前一日下降3.58%

融资方面,当日融资买入359.65万元,融资偿还1036.7万元,融资净偿还677.05万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.82亿元。

紫晶存储融资融券交易明细(09-27)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

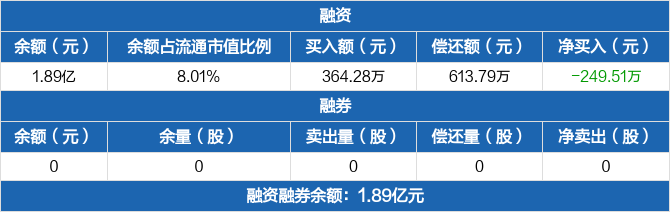

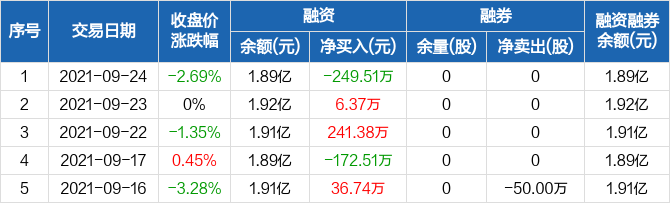

紫晶存储:融资净偿还249.51万元,融资余额1.89亿元(09-24)

紫晶存储:融资净偿还249.51万元,融资余额1.89亿元(09-24)

×2021-09-25 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月24日融资净偿还249.51万元;融资余额1.89亿元,较前一日下降1.3%

融资方面,当日融资买入364.28万元,融资偿还613.79万元,融资净偿还249.51万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.89亿元。

紫晶存储融资融券交易明细(09-24)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

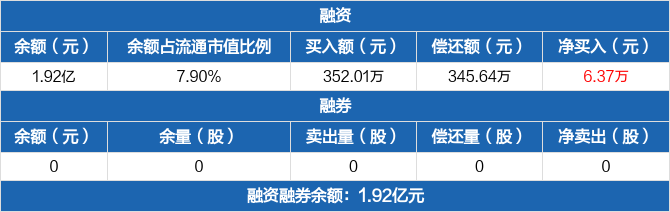

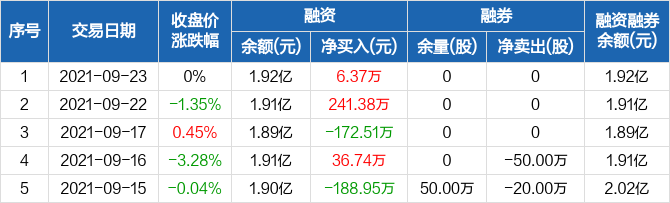

紫晶存储:融资净买入6.37万元,融资余额1.92亿元(09-23)

紫晶存储:融资净买入6.37万元,融资余额1.92亿元(09-23)

×2021-09-24 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月23日融资净买入6.37万元;融资余额1.92亿元,较前一日增加0.03%

融资方面,当日融资买入352.01万元,融资偿还345.64万元,融资净买入6.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.92亿元。

紫晶存储融资融券交易明细(09-23)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

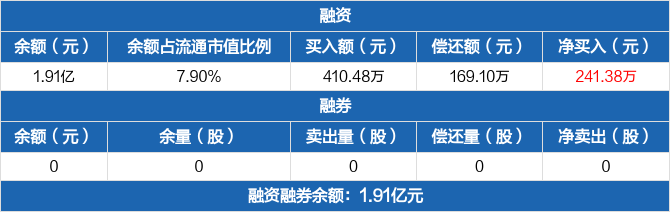

紫晶存储:融资净买入241.38万元,融资余额1.91亿元(09-22)

紫晶存储:融资净买入241.38万元,融资余额1.91亿元(09-22)

×2021-09-23 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月22日融资净买入241.38万元;融资余额1.91亿元,较前一日增加1.28%

融资方面,当日融资买入410.48万元,融资偿还169.1万元,融资净买入241.38万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.91亿元。

紫晶存储融资融券交易明细(09-22)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

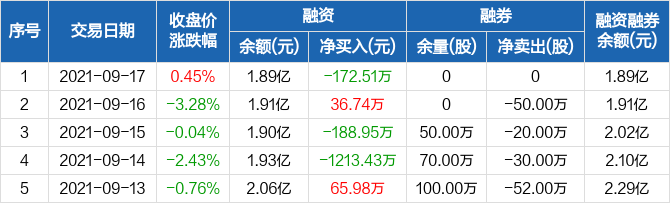

紫晶存储:融资净偿还172.51万元,融资余额1.89亿元(09-17)

紫晶存储:融资净偿还172.51万元,融资余额1.89亿元(09-17)

×2021-09-18 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月17日融资净偿还172.51万元;融资余额1.89亿元,较前一日下降0.9%

融资方面,当日融资买入308.86万元,融资偿还481.37万元,融资净偿还172.51万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计1.89亿元。

紫晶存储融资融券交易明细(09-17)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

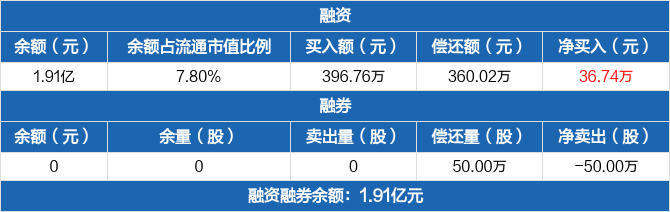

紫晶存储:融资净买入36.74万元,融资余额1.91亿元(09-16)

紫晶存储:融资净买入36.74万元,融资余额1.91亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月16日融资净买入36.74万元;融资余额1.91亿元,较前一日增加0.19%

融资方面,当日融资买入396.76万元,融资偿还360.02万元,融资净买入36.74万元。融券方面,融券卖出0股,融券偿还50万股,融券余量0股,融券余额0元。融资融券余额合计1.91亿元。

紫晶存储融资融券交易明细(09-16)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

紫晶存储:融资净偿还188.95万元,融资余额1.9亿元(09-15)

紫晶存储:融资净偿还188.95万元,融资余额1.9亿元(09-15)

×2021-09-16 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月15日融资净偿还188.95万元;融资余额1.9亿元,较前一日下降1.58%

融资方面,当日融资买入612.6万元,融资偿还801.54万元,融资净偿还188.95万元。融券方面,融券卖出0股,融券偿还20万股,融券余量50万股,融券余额1143.95万元。融资融券余额合计2.02亿元。

紫晶存储融资融券交易明细(09-15)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

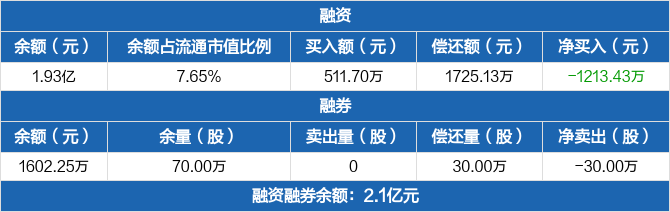

紫晶存储:融资净偿还1213.43万元,融资余额1.93亿元(09-14)

紫晶存储:融资净偿还1213.43万元,融资余额1.93亿元(09-14)

×2021-09-15 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月14日融资净偿还1213.43万元;融资余额1.93亿元,较前一日下降5.9%

融资方面,当日融资买入511.7万元,融资偿还1725.13万元,融资净偿还1213.43万元。融券方面,融券卖出0股,融券偿还30万股,融券余量70万股,融券余额1602.25万元。融资融券余额合计2.1亿元。

紫晶存储融资融券交易明细(09-14)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

紫晶存储:融资净买入65.98万元,融资余额2.06亿元(09-13)

紫晶存储:融资净买入65.98万元,融资余额2.06亿元(09-13)

×2021-09-14 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月13日融资净买入65.98万元;融资余额2.06亿元,较前一日增加0.32%

融资方面,当日融资买入528.72万元,融资偿还462.74万元,融资净买入65.98万元。融券方面,融券卖出0股,融券偿还52万股,融券余量100万股,融券余额2345.94万元。融资融券余额合计2.29亿元。

紫晶存储融资融券交易明细(09-13)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

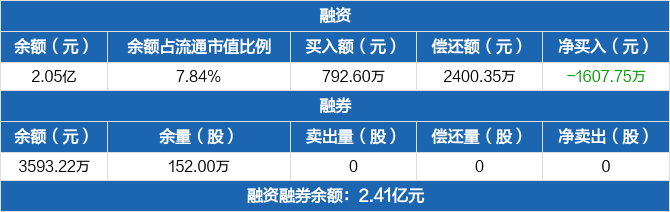

紫晶存储:融资净偿还1607.75万元,创近一年新高(09-10)

紫晶存储:融资净偿还1607.75万元,创近一年新高(09-10)

×2021-09-11 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月10日融资净偿还1607.75万元;融资余额2.05亿元,较前一日下降7.27%

融资方面,当日融资买入792.6万元,融资偿还2400.35万元,融资净偿还1607.75万元,净偿还额创12个月新高。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3593.22万元。融资融券余额合计2.41亿元。

紫晶存储融资融券交易明细(09-10)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

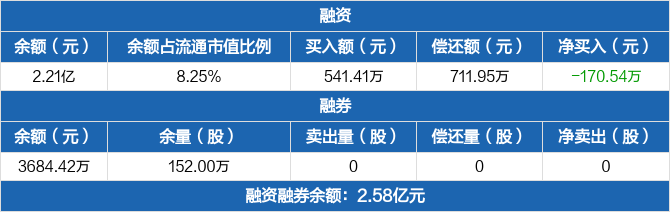

紫晶存储:融资净偿还170.54万元,融资余额2.21亿元(09-09)

紫晶存储:融资净偿还170.54万元,融资余额2.21亿元(09-09)

×2021-09-10 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月9日融资净偿还170.54万元;融资余额2.21亿元,较前一日下降0.77%

融资方面,当日融资买入541.41万元,融资偿还711.95万元,融资净偿还170.54万元。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3684.42万元。融资融券余额合计2.58亿元。

紫晶存储融资融券交易明细(09-09)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

紫晶存储:融资净买入681.46万元,融资余额2.23亿元(09-08)

紫晶存储:融资净买入681.46万元,融资余额2.23亿元(09-08)

×2021-09-09 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月8日融资净买入681.46万元;融资余额2.23亿元,较前一日增加3.16%

融资方面,当日融资买入1312.6万元,融资偿还631.13万元,融资净买入681.46万元。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3768.02万元。融资融券余额合计2.6亿元。

紫晶存储融资融券交易明细(09-08)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

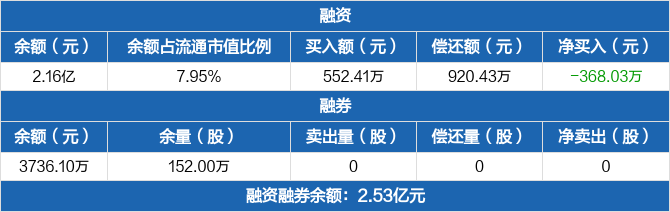

紫晶存储:连续3日融资净偿还累计554.33万元(09-07)

紫晶存储:连续3日融资净偿还累计554.33万元(09-07)

×2021-09-08 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月7日融资净偿还368.03万元;融资余额2.16亿元,较前一日下降1.68%

融资方面,当日融资买入552.41万元,融资偿还920.43万元,融资净偿还368.03万元,连续3日净偿还累计554.33万元。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3736.1万元。融资融券余额合计2.53亿元。

紫晶存储融资融券交易明细(09-07)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

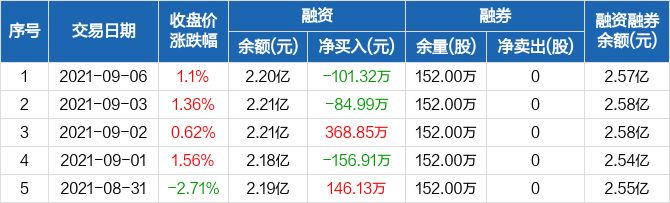

紫晶存储:融资净偿还101.32万元,融资余额2.2亿元(09-06)

紫晶存储:融资净偿还101.32万元,融资余额2.2亿元(09-06)

×2021-09-07 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月6日融资净偿还101.32万元;融资余额2.2亿元,较前一日下降0.46%

融资方面,当日融资买入470.93万元,融资偿还572.25万元,融资净偿还101.32万元。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3768.02万元。融资融券余额合计2.57亿元。

紫晶存储融资融券交易明细(09-06)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

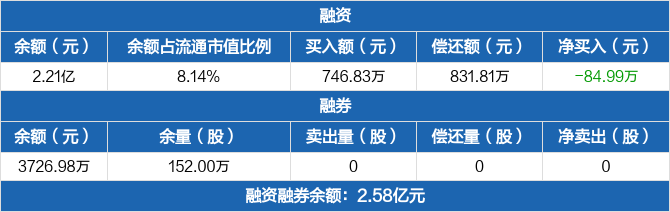

紫晶存储:融资净偿还84.99万元,融资余额2.21亿元(09-03)

紫晶存储:融资净偿还84.99万元,融资余额2.21亿元(09-03)

×2021-09-04 来源:东方财富Choice数据

紫晶存储融资融券信息显示,2021年9月3日融资净偿还84.99万元;融资余额2.21亿元,较前一日下降0.38%

融资方面,当日融资买入746.83万元,融资偿还831.81万元,融资净偿还84.99万元。融券方面,融券卖出0股,融券偿还0股,融券余量152万股,融券余额3726.98万元。融资融券余额合计2.58亿元。

紫晶存储融资融券交易明细(09-03)

紫晶存储历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST紫晶财务信息

*ST紫晶主要指标

-

每股收益 -0.7元

-

每股净资产 7.53元

-

每股资本公积金 6.81元

-

每股未分配利润 -0.5元

-

每股经营现金流 -0.85元

-

净资产收益率ROE -8.86%

-

总资产报酬率ROA -5.51%

利润表

-

营业总收入 1.4亿

-

营业利润 -7586.12万

-

净利润 -1.36亿

-

营业收入同比增长率 -32.96%

-

净利润同比增长 -512.45%

资产负债表

-

资产总计 24.77亿

-

负债合计 10.37亿

-

股东权益合计 14.4亿

现金流量表

-

经营活动产生的现金流量净额 -1.63亿

-

投资活动产生的现金流量净额 -3649.58万

-

筹资活动产生的现金流量净额 -225.9万

股东结构

*ST紫晶股本结构

-

总股本 1.9亿股

-

流通股份 1.33亿股

-

股东人数 13259户较上期变化-4999户

-

人均持股 1.44万股

控股股东

-

梅州紫辰投资咨询有限公司(持有股权15%)

-

梅州紫晖投资咨询有限公司(持有股权15%)

实际控制人

-

罗铁威郑穆

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 梅州紫辰投资咨询有限公司 | 14.87% | 未变 |

| 梅州紫晖投资咨询有限公司 | 14.71% | 未变 |

| 深圳市达晨财智创业投资管理有限公司-深圳市达晨创通股权投资企业(有限合伙) | 2.72% | 未变 |

| 海宁东证汉德投资合伙企业(有限合伙) | 2.67% | 未变 |

| 宁波梅山保税港区东证夏德投资合伙企业(有限合伙) | 2.67% | 未变 |

| 深圳市达晨创联股权投资基金合伙企业(有限合伙) | 1.81% | 未变 |

| 三一集团有限公司 | 1.09% | 未变 |

| 中信建投投资有限公司 | 1% | 未变 |

| 肖新梅 | 0.82% | 新进 |

| 李文雄 | 0.8% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳市达晨财智创业投资管理有限公司-深圳市达晨创通股权投资企业(有限合伙) | 2.72% | 未变 |

| 海宁东证汉德投资合伙企业(有限合伙) | 2.67% | 未变 |

| 宁波梅山保税港区东证夏德投资合伙企业(有限合伙) | 2.67% | 未变 |

| 深圳市达晨创联股权投资基金合伙企业(有限合伙) | 1.81% | 未变 |

| 三一集团有限公司 | 1.09% | 未变 |

| 肖新梅 | 0.82% | 新进 |

| 李文雄 | 0.8% | 新进 |

| 瑞士信贷(香港)有限公司 | 0.77% | 新进 |

| 杨栋新 | 0.67% | 新进 |

| 刘洪 | 0.67% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-03-07 17:26:45

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!