*ST和佳上市公司信息

股票代码

300273.SZ

珠海和佳医疗设备股份有限公司成立于1996年,国家高新技术企业、深交所上市公司。和佳股份总部设在中国珠海,在中国23个省市自治区设有分公司。和佳坚持自主研发与创新,拥有100余项自主知识产权,300多位国内外医疗专家,为10000多家医疗机构提供产品与解决方案,全方位“一站式”服务,引领医院实现能力建设跨越式发展。作为国内智慧医疗产业平台的领导者,和佳股份自建立以来,始终秉承“一切为客户创造价值”的经营理念,为客户提供医疗产品及解决方案。公司紧紧围绕“以医疗设备、医用工程、医疗信息化销售为基础,以重点学科建设为优势,以医疗金融为平台,推进医疗服务及专业咨询服务业务,打造智慧医疗全产业链平台,推动优质医疗资源下沉,全面提升基层医院的硬件水平和综合医疗服务能力”的战略部署,在保持公司医疗设备及医用工程等主营业务稳定发展的同时,通过医疗PPP业务模式开展医院整体建设业务,实现医疗服务及专业咨询服务市场覆盖面纵横双向延伸。在未来,和佳股份仍将致力于实现更佳科技、提升医院能力、普及医疗资源,实现让医疗简单易行的企业宗旨。

公司相关概念

*ST和佳介绍

扫码开户交易

*ST和佳主营收入构成

*ST和佳行业对比

*ST和佳相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST和佳公司信息

*ST和佳公司新闻

-

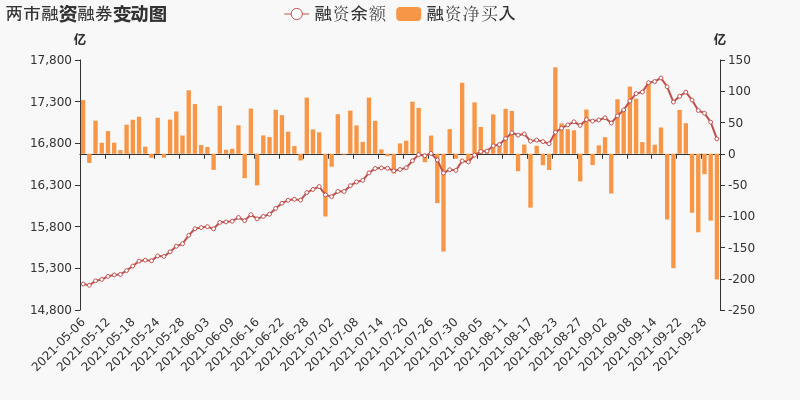

两市融资余额减少201.07亿元,减少额创近一年新高(09-30)

两市融资余额减少201.07亿元,减少额创近一年新高(09-30)

×2021-10-08 来源:东方财富Choice数据

一、融资融券市场概况

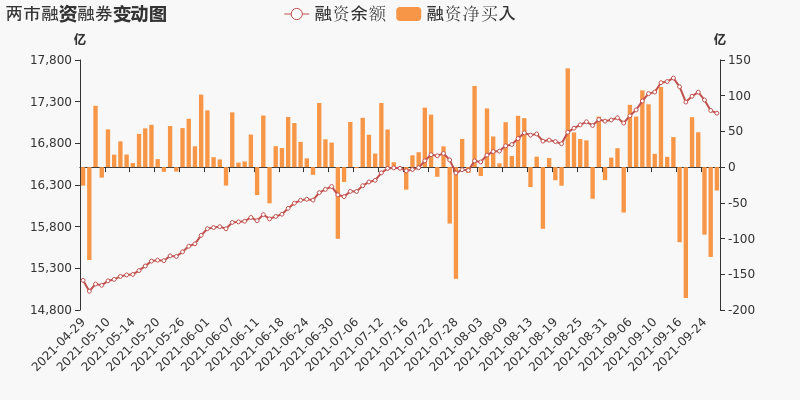

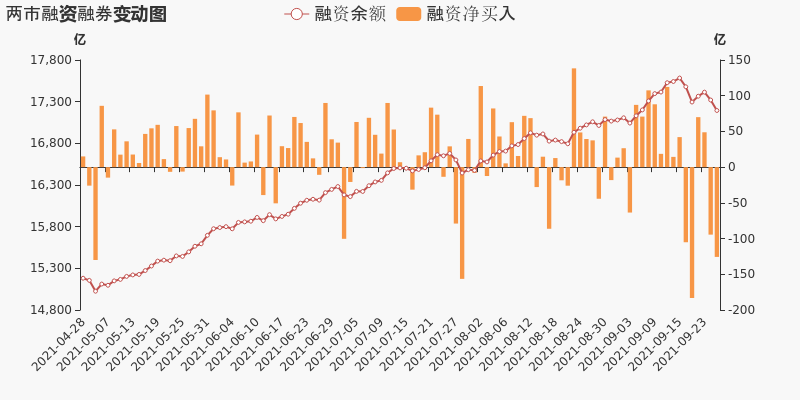

9月30日,沪指上涨0.9%,报收3568点。最新数据显示,当日末沪深两市融资余额1.69万亿元,较前一交易日减少201.07亿元,减少额创近一年新高;两市融资余额连续5日减少,累计560.85亿元。两市融券余额1561.83亿元,较前一交易日减少10.38亿元。两市融资融券余额1.84万亿元,较前一交易日减少211.45亿元。

二、行业两融概况

从行业数据来看,9月30日,100个东财二级行业中,融资余额增加的行业共有3个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 其他电气设备 8.57亿 106.45亿 非银行金融 -15.12亿 1308.84亿 轨道交通设备 496.80万 15.92亿 稀有金属 -8.90亿 404.62亿 商业物业经营 430.98万 20.88亿 专用设备 -7.37亿 309.64亿 其他家电 -86.57万 3353.58万 电子设备制造 -6.70亿 334.83亿 照明设备 -196.28万 4.74亿 计算机软件 -6.06亿 593.62亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2292只两融标的中,共有397只标的呈现融资净买入,占比17.32%。9月30日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)300750 宁德时代 7.91亿 9.10 82.21亿 4.62 - - 002594 比亚迪 2.79亿 5.04 83.08亿 5.72 - - 300014 亿纬锂能 1.51亿 4.11 44.28亿 5.52 - - 513050 中概互联 1.21亿 5.33 30.23亿 -1.29 7 2.36亿 601016 节能风电 9933.15万 2.51 12.63亿 10.04 - - 601877 正泰电器 7254.61万 3.68 14.53亿 3.95 - - 603077 和邦生物 7238.81万 5.03 12.63亿 5.08 - - 688711 宏微科技 6378.01万 13.59 1.38亿 20 - - 002602 世纪华通 6256.91万 7.98 19.19亿 3.35 - - 301071 C力量 6146.42万 6.32 2.56亿 -2.77 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日宏微科技、C力量、杭州柯林等融资余额环比增幅居前,其中宏微科技环比增长达86.31%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)515660 沪深300E 5528.36 6.61万 6.49万 - 0.4 - - 688711 宏微科技 86.31 1.38亿 6378.01万 6.46 20 - - 301071 C力量 31.53 2.56亿 6146.42万 8.37 -2.77 - - 688611 杭州柯林 23.34 3252.24万 615.45万 5.04 11.79 - - 000539 粤电力A 18.28 2.23亿 3449.59万 1.69 9.98 - - 515290 银行 18.10 536.74万 82.26万 - -1.27 - - 515260 电子ETF 15.87 1029.38万 140.97万 - 0.2 - - 301058 中粮工科 14.57 4613.59万 586.67万 3.87 -2.43 - - 603377 东方时尚 14.20 2.36亿 2935.45万 4.09 1.28 11 1.25亿 600863 内蒙华电 13.45 4.97亿 5890.25万 2.03 3.01 4 1.21亿 数据来源:Choice数据 从融资买入强度来看,步科股份融资净买入额占成交额的比例达27.51%,居两市股票之首。此外,还有捷强装备、大商股份、东方时尚等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)688160 步科股份 27.51 295.32万 4236.02万 2.75 4 696.35万 300875 捷强装备 26.19 575.05万 7973.12万 0.74 - - 600694 大商股份 24.43 956.87万 5.14亿 0.05 - - 603377 东方时尚 22.91 2935.45万 2.36亿 1.28 11 1.25亿 600064 南京高科 22.73 801.32万 4.84亿 0 - - 515660 沪深300E 22.58 6.49万 6.61万 0.4 - - 002203 海亮股份 19.58 2226.25万 11.38亿 0.89 9 2.64亿 688529 豪森股份 17.38 461.26万 5623.24万 6.06 - - 688312 燕麦科技 16.56 144.32万 8869.85万 1.74 - - 603156 养元饮品 15.56 3214.04万 3.01亿 -1.95 - - 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达33.04%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

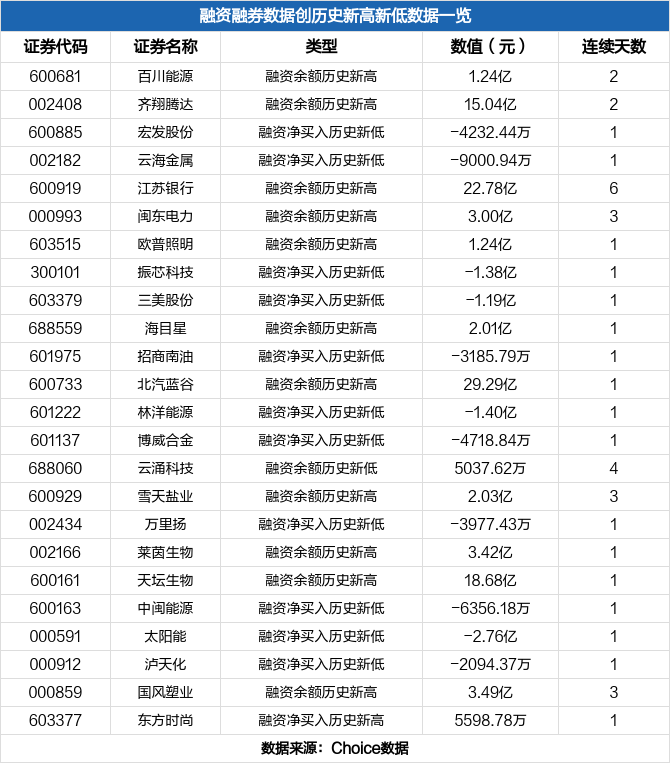

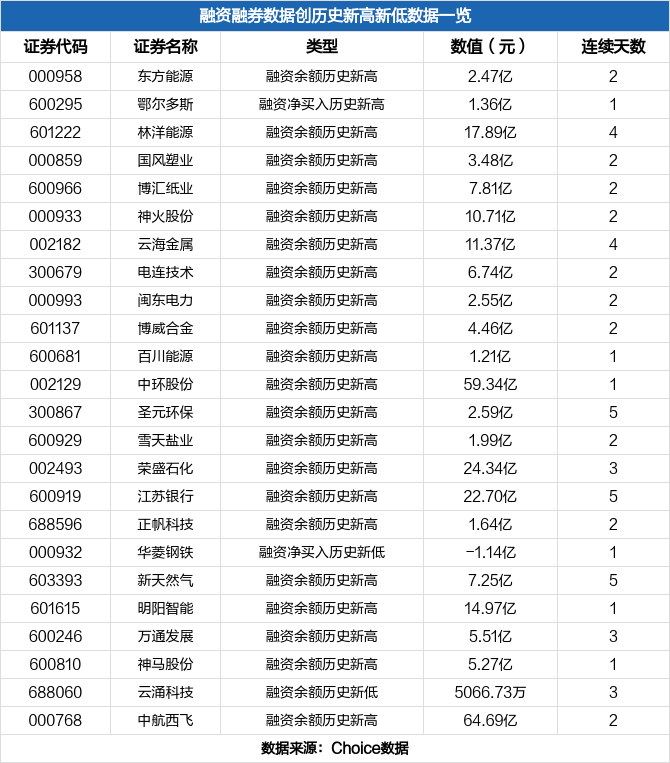

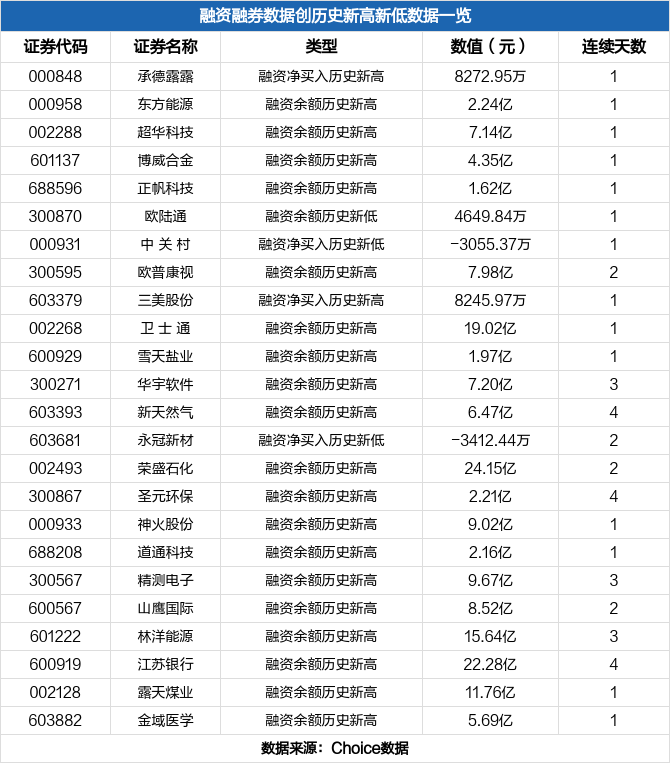

(元)002647 仁东控股 33.04 -5129 14.75亿 2.71 - - 688786 悦安新材 19.58 -65.15万 1.55亿 -0.98 - - 301011 华立科技 17.12 -136.72万 1.65亿 2.91 - - 300010 豆神教育 16.90 -253.07万 4.61亿 1.38 - - 600100 同方股份 15.46 -1633.14万 26.76亿 0.69 - - 300079 数码视讯 15.37 -3373.25万 16.65亿 5.3 - - 688260 昀冢科技 15.25 -43.79万 7153.54万 1.72 - - 300128 锦富技术 14.28 -330.29万 5.41亿 2.36 - - 000016 深康佳A 13.96 -277.02万 13.95亿 3.13 - - 300273 和佳医疗 13.87 -1683.82万 4.53亿 0.97 - - 数据来源:Choice数据 9月30日沪深两市共有15只股票两融数据创历史新高/新低,数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

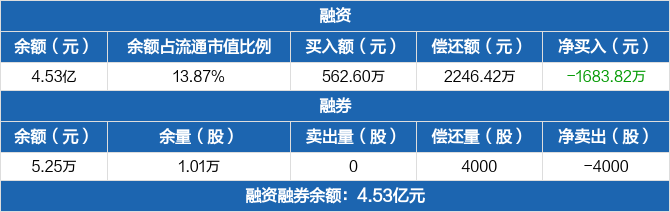

和佳医疗:融资净偿还1683.82万元,融资余额4.53亿元(09-30)

和佳医疗:融资净偿还1683.82万元,融资余额4.53亿元(09-30)

×2021-10-08 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月30日融资净偿还1683.82万元;融资余额4.53亿元,较前一日下降3.59%

融资方面,当日融资买入562.6万元,融资偿还2246.42万元,融资净偿还1683.82万元。融券方面,融券卖出0股,融券偿还4000股,融券余量1.01万股,融券余额5.25万元。融资融券余额合计4.53亿元。

和佳医疗融资融券交易明细(09-30)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

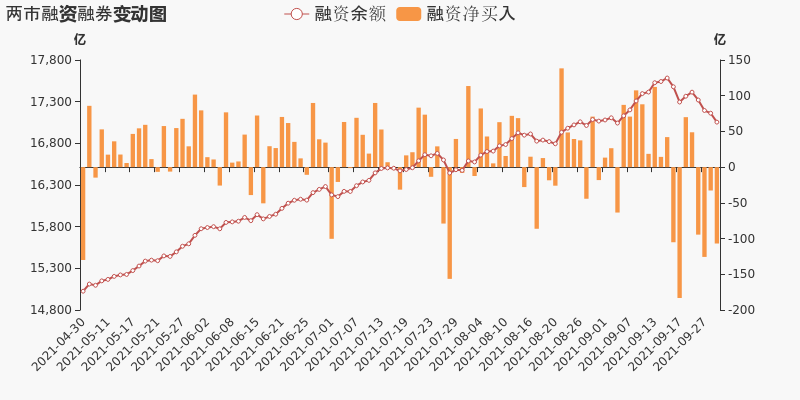

两市融资余额连续4日减少,累计359.78亿元(09-29)

两市融资余额连续4日减少,累计359.78亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

一、融资融券市场概况

9月29日,沪指下跌1.83%,报收3536点。最新数据显示,当日末沪深两市融资余额1.71万亿元,较前一交易日减少106.93亿元;两市融资余额连续4日减少,累计359.78亿元。两市融券余额1572.21亿元,较前一交易日减少40.42亿元。两市融资融券余额1.86万亿元,较前一交易日减少147.35亿元。

二、行业两融概况

从行业数据来看,9月29日,100个东财二级行业中,融资余额增加的行业共有16个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 互联网金融 1.80亿 167.61亿 非银行金融 -8.10亿 1323.97亿 钢铁 1.11亿 209.44亿 稀有金属 -8.00亿 413.53亿 金属制品 6851.65万 37.16亿 金属非金属新材料 -7.35亿 374.17亿 造纸印刷 5841.46万 118.88亿 电力 -6.24亿 280.24亿 通信设备 5679.75万 325.65亿 电源设备 -6.22亿 447.85亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2290只两融标的中,共有911只标的呈现融资净买入,占比39.78%。9月29日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002230 科大讯飞 1.97亿 13.36 91.28亿 0.08 - - 600028 中国石化 1.44亿 5.97 28.59亿 -5.91 - - 300059 东方财富 1.35亿 2.73 119.39亿 -1.81 - - 603986 兆易创新 1.27亿 5.05 27.58亿 -3.84 - - 600733 北汽蓝谷 1.12亿 2.97 29.29亿 10.01 - - 002610 爱康科技 1.05亿 2.61 15.97亿 10.04 - - 000629 攀钢钒钛 1.02亿 5.73 12.17亿 -9.98 3 3.17亿 300274 阳光电源 1.01亿 2.01 38.41亿 2.91 3 1.96亿 300750 宁德时代 9781.84万 2.06 74.30亿 0.42 - - 002326 永太科技 9678.93万 3.23 20.94亿 -10 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日东方时尚、聚石化学、乐鑫科技等融资余额环比增幅居前,其中东方时尚环比增长达37.13%,同时连续10日获融资净买入合计9545.48万元。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)512990 MSCIA股 239.70 410.20万 289.45万 - -0.98 - - 512090 MSCI易基 131.33 397.30万 225.55万 - -1.02 3 229.68万 517300 AH300ETF 49.23 152.08万 50.17万 - -0.71 - - 603377 东方时尚 37.13 2.07亿 5598.78万 3.62 1.95 10 9545.48万 688669 聚石化学 35.79 1.06亿 2800.70万 13.81 -12.69 - - 516020 化工ETF 31.54 672.58万 161.25万 - -3.47 - - 517000 沪港深 26.92 203.75万 43.21万 - -0.11 - - 515080 中证红利 25.08 1091.38万 218.80万 - -2.65 - - 688018 乐鑫科技 23.24 1.67亿 3140.53万 1.88 -3.98 - - 159948 创业板ETF南方 22.87 535.26万 99.62万 - -1.08 - - 数据来源:Choice数据 从融资买入强度来看,七匹狼融资净买入额占成交额的比例达35.89%,居两市股票之首。此外,还有东方时尚、安徽合力、宁夏建材等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002029 七 匹 狼 35.89 857.65万 2.49亿 0 4 1504.52万 603377 东方时尚 32.87 5598.78万 2.07亿 1.95 10 9545.48万 600761 安徽合力 31.83 1146.67万 2.66亿 -0.94 - - 600449 宁夏建材 29.23 1863.98万 4.30亿 -1.67 9 4579.38万 002166 莱茵生物 28.34 3186.98万 3.42亿 -1.85 - - 688312 燕麦科技 27.47 273.99万 8725.53万 0.41 - - 600648 外高桥 23.58 905.26万 10.06亿 -0.08 - - 159941 纳指ETF 22.46 687.39万 7819.00万 -1.68 4 928.53万 688358 祥生医疗 19.77 185.91万 5858.11万 -2.28 - - 688579 山大地纬 19.39 99.52万 4772.55万 -0.93 - - 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达33.94%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 33.94 110.66万 14.75亿 -6.28 - - 688786 悦安新材 19.47 162.75万 1.56亿 -7.37 - - 301011 华立科技 17.76 -314.24万 1.66亿 -5.1 - - 300010 豆神教育 17.23 -65.67万 4.63亿 -4.74 - - 300079 数码视讯 16.51 -3644.84万 16.99亿 -6.13 - - 600100 同方股份 15.66 -102.15万 26.92亿 -3.65 - - 688260 昀冢科技 15.61 -144.24万 7197.33万 -3.21 - - 300128 锦富技术 14.70 -309.34万 5.45亿 -3.42 - - 300273 和佳医疗 14.53 -744.53万 4.69亿 -3.92 - - 000016 深康佳A 14.43 453.51万 13.98亿 -3.04 - - 数据来源:Choice数据 9月29日沪深两市共有34只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

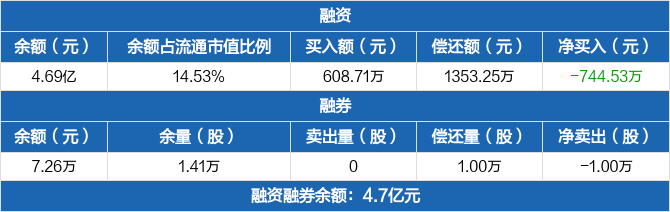

和佳医疗:融资净偿还744.53万元,融资余额4.69亿元(09-29)

和佳医疗:融资净偿还744.53万元,融资余额4.69亿元(09-29)

×2021-09-30 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月29日融资净偿还744.53万元;融资余额4.69亿元,较前一日下降1.56%

融资方面,当日融资买入608.71万元,融资偿还1353.25万元,融资净偿还744.53万元。融券方面,融券卖出0股,融券偿还1万股,融券余量1.41万股,融券余额7.26万元。融资融券余额合计4.7亿元。

和佳医疗融资融券交易明细(09-29)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市融资余额连续3日减少,累计252.85亿元(09-28)

两市融资余额连续3日减少,累计252.85亿元(09-28)

×2021-09-29 来源:东方财富Choice数据

一、融资融券市场概况

9月28日,沪指上涨0.54%,报收3602点。最新数据显示,当日末沪深两市融资余额1.72万亿元,较前一交易日减少32.7亿元;两市融资余额连续3日减少,累计252.85亿元。两市融券余额1612.64亿元,较前一交易日增加413.29万元。两市融资融券余额1.88万亿元,较前一交易日减少32.66亿元。

二、行业两融概况

从行业数据来看,9月28日,100个东财二级行业中,融资余额增加的行业共有46个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 电力 8.13亿 286.47亿 非银行金融 -6.80亿 1332.06亿 石油天然气 4.96亿 158.34亿 饮料 -6.06亿 502.30亿 航空航天装备 3.74亿 211.43亿 稀有金属 -4.32亿 421.52亿 煤炭 3.11亿 216.44亿 生物医药 -3.65亿 513.54亿 化学原料 1.48亿 349.66亿 半导体 -3.42亿 385.93亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2288只两融标的中,共有960只标的呈现融资净买入,占比41.96%。9月28日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)601857 中国石油 4.40亿 12.46 30.82亿 4.51 - - 000768 中航西飞 3.44亿 15.16 64.69亿 2.1 5 8.23亿 601222 林洋能源 2.25亿 7.20 17.89亿 7.8 5 4.77亿 000933 神火股份 1.69亿 7.09 10.71亿 -5.89 - - 601985 中国核电 1.45亿 4.47 17.11亿 4.19 - - 000629 攀钢钒钛 1.41亿 7.29 11.16亿 10.11 - - 600295 鄂尔多斯 1.36亿 9.01 4.67亿 6.67 - - 600777 新潮能源 1.33亿 6.26 6.70亿 10.11 3 1.61亿 300059 东方财富 1.29亿 1.69 118.04亿 4.13 - - 600733 北汽蓝谷 1.18亿 4.57 28.16亿 2.43 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日C凯盛、南网能源、鄂尔多斯等融资余额环比增幅居前,其中C凯盛环比增长达84.90%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)517000 沪港深 171.11 160.54万 101.32万 - 0.46 - - 515660 沪深300E 136.46 2776 1602 - -0.28 - - 517080 HGS500 131.78 268.41万 152.60万 - 0.34 - - 301069 C凯盛 84.90 6203.10万 2848.18万 3.32 -0.9 - - 515290 银行 46.75 760.49万 242.27万 - 1.51 - - 003035 南网能源 42.57 3.06亿 9133.17万 4.12 5.6 3 1.04亿 600295 鄂尔多斯 41.14 4.67亿 1.36亿 1.85 6.67 - - 159929 医药ETF 37.26 1319.62万 358.22万 - -0.53 3 464.79万 300967 晓鸣股份 36.92 6863.70万 1850.62万 6.74 -1.85 - - 002375 亚厦股份 36.18 2.73亿 7248.64万 2.62 8.91 4 1.16亿 数据来源:Choice数据 从融资买入强度来看,红豆股份融资净买入额占成交额的比例达32.07%,居两市股票之首。此外,还有安徽合力、亚厦股份、道恩股份等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)600400 红豆股份 32.07 744.62万 1.13亿 1.4 3 885.61万 600761 安徽合力 21.65 716.81万 2.54亿 1.63 - - 002375 亚厦股份 21.17 7248.64万 2.73亿 8.91 4 1.16亿 002838 道恩股份 21.01 574.12万 1.54亿 -0.2 - - 600532 未来股份 19.76 1383.28万 3.03亿 -0.6 - - 688157 松井股份 17.75 293.19万 5024.33万 1.47 - - 002214 大立科技 16.57 2676.35万 10.27亿 -0.17 5 5968.02万 601137 博威合金 16.27 1099.03万 4.46亿 0.54 5 6492.05万 688069 德林海 16.07 106.83万 4667.15万 -1.15 - - 600469 风神股份 15.64 221.30万 9008.61万 1.12 3 455.22万 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达31.78%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 31.78 -64.49万 14.74亿 -4.39 - - 688786 悦安新材 17.85 102.23万 1.54亿 -4.63 - - 301011 华立科技 17.18 50.38万 1.70亿 1.04 - - 300010 豆神教育 16.43 -149.62万 4.64亿 1.6 - - 300079 数码视讯 15.83 -2379.00万 17.35亿 2.98 - - 688260 昀冢科技 15.41 -2.49万 7341.57万 -2.08 - - 600100 同方股份 15.10 -277.83万 26.93亿 0.33 - - 300128 锦富技术 14.28 -164.93万 5.48亿 1.15 - - 300273 和佳医疗 14.18 172.61万 4.77亿 -0.37 3 2648.69万 600661 昂立教育 14.09 -14.07万 3.67亿 -0.33 - - 数据来源:Choice数据 9月28日沪深两市共有27只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:连续3日融资净买入累计2648.69万元(09-28)

和佳医疗:连续3日融资净买入累计2648.69万元(09-28)

×2021-09-29 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月28日融资净买入172.61万元;融资余额4.77亿元,较前一日增加0.36%

融资方面,当日融资买入590.57万元,融资偿还417.96万元,融资净买入172.61万元,连续3日净买入累计2648.69万元。融券方面,融券卖出4000股,融券偿还0股,融券余量2.41万股,融券余额12.92万元。融资融券余额合计4.77亿元。

和佳医疗融资融券交易明细(09-28)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市融资余额较前一交易日减少125.67亿元,融资余额1.72万亿元(09-27)

两市融资余额较前一交易日减少125.67亿元,融资余额1.72万亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

一、融资融券市场概况

9月27日,沪指下跌0.84%,报收3583点。最新数据显示,当日末沪深两市融资余额1.72万亿元,较前一交易日减少125.67亿元。两市融券余额1612.59亿元,较前一交易日减少20.77亿元。两市融资融券余额1.88万亿元,较前一交易日减少146.45亿元。

二、行业两融概况

从行业数据来看,9月27日,100个东财二级行业中,融资余额增加的行业共有35个。融资净流入额排名前五和融资净偿还额排名前五的行业见下表:

融资净流入前五行业 融资净偿还前五行业 东财行业 净流入额(元) 融资余额(元) 东财行业 净流入额(元) 融资余额(元) 生物医药 2.24亿 517.18亿 稀有金属 -15.33亿 425.84亿 银行 1.80亿 661.60亿 非银行金融 -11.65亿 1338.86亿 石油天然气 1.40亿 153.38亿 金属非金属新材料 -10.93亿 381.47亿 白色家电 1.13亿 145.35亿 化学原料 -7.83亿 348.18亿 化学制药 9772.34万 313.12亿 基本金属 -7.35亿 298.61亿 数据来源:Choice数据 三、两融标的榜单

从融资净买额来看,当日2287只两融标的中,共有953只标的呈现融资净买入,占比41.67%。9月27日融资净买入额前十标的明细如下表:

融资净买入额前十榜单

证券代码 证券简称 融资净买入

额(元)融资净买入

占成交额比(%)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)000768 中航西飞 3.09亿 8.49 61.25亿 -5.04 4 4.79亿 600031 三一重工 2.65亿 6.26 61.24亿 -2.7 - - 600256 广汇能源 1.91亿 7.30 15.04亿 -0.76 - - 600559 老白干酒 1.85亿 8.88 13.04亿 9.33 - - 000799 酒鬼酒 1.62亿 3.42 26.24亿 1.19 3 2.89亿 601222 林洋能源 1.35亿 5.82 15.64亿 1.71 4 2.53亿 601908 京运通 1.21亿 4.57 16.99亿 -10.03 - - 002268 卫 士 通 1.20亿 5.67 19.02亿 -6.45 - - 510300 300ETF 1.10亿 6.13 90.21亿 0.65 - - 002493 荣盛石化 1.07亿 8.22 24.15亿 -0.47 - - 数据来源:Choice数据 注:融资净买入额=融资买入额-融资偿还额

从融资余额增速来看,当日古井贡酒、新柴股份、扬电科技等融资余额环比增幅居前,其中古井贡酒环比增长达59.74%。融资余额环比增幅前十标的明细如下:

融资余额环比增速前十榜单

证券代码 证券简称 融资余额

环比(%)融资余额

(元)融资净买入

额(元)融资余额占

流通市值比(%)收盘涨跌(%) 连续净买

入天数累计金额

(元)159922 中证500ETF嘉实 123.55 8463.13万 4677.35万 - -2.9 - - 515290 银行 90.96 518.22万 246.85万 - 0.3 - - 515320 电子50 85.65 213.52万 98.50万 - 0.73 3 136.65万 516050 科技龙头 64.35 442.80万 173.38万 - 0.81 3 263.80万 000596 古井贡酒 59.74 1.89亿 7072.49万 0.21 10 - - 512720 计算机 56.50 1118.30万 403.74万 - 0 - - 301032 新柴股份 56.08 3965.40万 1424.74万 4.74 20.03 - - 301012 扬电科技 55.12 5820.89万 2068.27万 6.35 5.76 - - 510510 广发500 38.43 1146.09万 318.16万 - -2.82 3 371.37万 515750 科技50 31.85 755.35万 182.46万 - 0.2 - - 数据来源:Choice数据 从融资买入强度来看,海亮股份融资净买入额占成交额的比例达31.06%,居两市股票之首。此外,还有亚厦股份、凤凰股份、海目星等股票的融资成交参与度较高。融资净买入额与成交额比值前十标的明细如下:

融资净买入额占成交额比值前十榜单

证券代码 证券简称 融资净买入占

成交额比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002203 海亮股份 31.06 7472.33万 10.92亿 -4.03 6 2.18亿 002375 亚厦股份 24.54 2957.17万 2.00亿 -0.83 3 4329.54万 600716 凤凰股份 22.07 530.14万 2.28亿 -2.64 - - 688559 海目星 21.97 2731.72万 1.97亿 -3.18 - - 600287 江苏舜天 21.80 375.60万 9190.83万 -3.36 - - 601137 博威合金 21.75 2600.70万 4.35亿 -5.79 4 5393.03万 600113 浙江东日 20.71 458.20万 2.11亿 -2.85 5 851.17万 000850 华茂股份 19.51 1163.72万 1.14亿 -3.71 - - 688358 祥生医疗 17.18 176.72万 5681.86万 -0.09 - - 688789 宏华数科 16.74 541.52万 1.05亿 -2.48 3 3029.03万 数据来源:Choice数据 从融资余额与流通市值的比值来看,仁东控股的监控指标达30.4%,依照两所相关规定,指标若达到25%将在次一交易日暂停其融资买入,直至降至20%,需关注相关风险。

融资余额占流通市值比例前十榜单

证券代码 证券简称 融资余额占

流通市值比(%)融资净买入

额(元)融资余额

(元)收盘涨跌

(%)连续净买

入天数累计金额

(元)002647 仁东控股 30.40 -150.71万 14.74亿 5.87 - - 301011 华立科技 17.30 -83.37万 1.69亿 -14.48 - - 688786 悦安新材 16.91 -24.44万 1.53亿 -6.87 - - 300010 豆神教育 16.75 -754.83万 4.65亿 -4.35 - - 300079 数码视讯 16.53 -8696.64万 17.59亿 -12.95 - - 600100 同方股份 15.16 -233.58万 26.96亿 -2.76 - - 688260 昀冢科技 15.10 -129.92万 7344.06万 0.06 - - 300128 锦富技术 14.49 -1127.54万 5.49亿 -4.14 - - 300273 和佳医疗 14.07 1089.01万 4.75亿 -5.45 - - 600661 昂立教育 14.05 88.96万 3.67亿 -4.11 - - 数据来源:Choice数据 9月27日沪深两市共有43只股票两融数据创历史新高/新低,部分数据如下:

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:融资净买入1089.01万元,融资余额4.75亿元(09-27)

和佳医疗:融资净买入1089.01万元,融资余额4.75亿元(09-27)

×2021-09-28 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月27日融资净买入1089.01万元;融资余额4.75亿元,较前一日增加2.35%。

融资方面,当日融资买入2277.75万元,融资偿还1188.74万元,融资净买入1089.01万元。融券方面,融券卖出0股,融券偿还4000股,融券余量2.01万股,融券余额10.81万元。融资融券余额合计4.75亿元。

和佳医疗融资融券交易明细(09-27)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:融资净买入1387.07万元,融资余额4.64亿元(09-24)

和佳医疗:融资净买入1387.07万元,融资余额4.64亿元(09-24)

×2021-09-27 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月24日融资净买入1387.07万元;融资余额4.64亿元,较前一日增加3.08%

融资方面,当日融资买入3437.31万元,融资偿还2050.24万元,融资净买入1387.07万元。融券方面,融券卖出4000股,融券偿还0股,融券余量2.41万股,融券余额13.71万元。融资融券余额合计4.64亿元。

和佳医疗融资融券交易明细(09-24)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

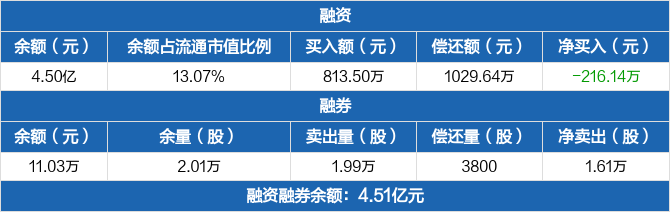

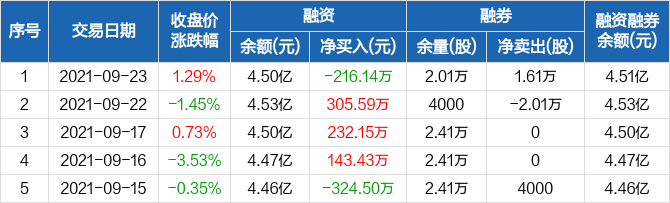

和佳医疗:融资净偿还216.14万元,融资余额4.5亿元(09-23)

和佳医疗:融资净偿还216.14万元,融资余额4.5亿元(09-23)

×2021-09-24 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月23日融资净偿还216.14万元;融资余额4.5亿元,较前一日下降0.48%

融资方面,当日融资买入813.5万元,融资偿还1029.64万元,融资净偿还216.14万元。融券方面,融券卖出1.99万股,融券偿还3800股,融券余量2.01万股,融券余额11.03万元。融资融券余额合计4.51亿元。

和佳医疗融资融券交易明细(09-23)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

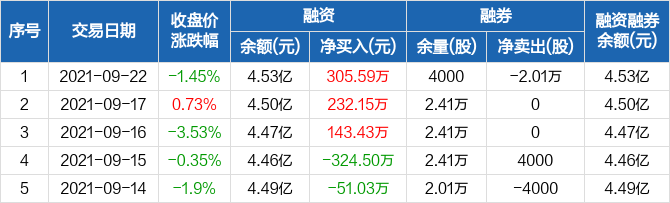

和佳医疗:连续3日融资净买入累计681.17万元(09-22)

和佳医疗:连续3日融资净买入累计681.17万元(09-22)

×2021-09-23 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月22日融资净买入305.59万元;融资余额4.53亿元,较前一日增加0.68%

融资方面,当日融资买入858.95万元,融资偿还553.36万元,融资净买入305.59万元,连续3日净买入累计681.17万元。融券方面,融券卖出0股,融券偿还2.01万股,融券余量4000股,融券余额2.17万元。融资融券余额合计4.53亿元。

和佳医疗融资融券交易明细(09-22)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

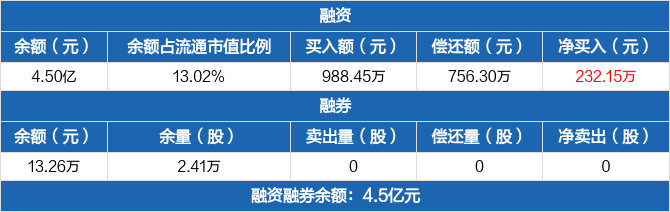

和佳医疗:融资净买入232.15万元,融资余额4.5亿元(09-17)

和佳医疗:融资净买入232.15万元,融资余额4.5亿元(09-17)

×2021-09-22 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月17日融资净买入232.15万元;融资余额4.5亿元,较前一日增加0.52%

融资方面,当日融资买入988.45万元,融资偿还756.3万元,融资净买入232.15万元。融券方面,融券卖出0股,融券偿还0股,融券余量2.41万股,融券余额13.26万元。融资融券余额合计4.5亿元。

和佳医疗融资融券交易明细(09-17)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

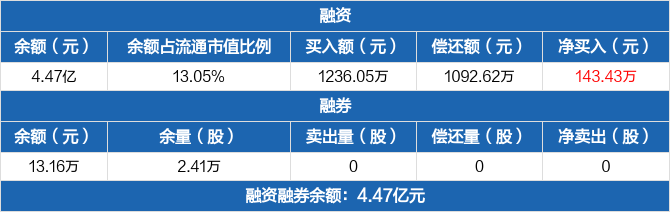

和佳医疗:融资净买入143.43万元,融资余额4.47亿元(09-16)

和佳医疗:融资净买入143.43万元,融资余额4.47亿元(09-16)

×2021-09-17 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月16日融资净买入143.43万元;融资余额4.47亿元,较前一日增加0.32%

融资方面,当日融资买入1236.05万元,融资偿还1092.62万元,融资净买入143.43万元。融券方面,融券卖出0股,融券偿还0股,融券余量2.41万股,融券余额13.16万元。融资融券余额合计4.47亿元。

和佳医疗融资融券交易明细(09-16)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:连续5日融资净偿还累计1423.06万元(09-15)

和佳医疗:连续5日融资净偿还累计1423.06万元(09-15)

×2021-09-16 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月15日融资净偿还324.5万元;融资余额4.46亿元,较前一日下降0.72%。

融资方面,当日融资买入493.6万元,融资偿还818.1万元,融资净偿还324.5万元,连续5日净偿还累计1423.06万元。融券方面,融券卖出4000股,融券偿还0股,融券余量2.41万股,融券余额13.64万元。融资融券余额合计4.46亿元。

和佳医疗融资融券交易明细(09-15)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

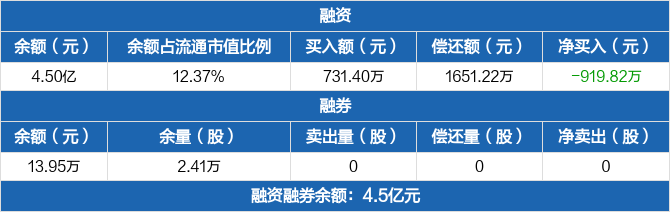

和佳医疗:连续4日融资净偿还累计1098.57万元(09-14)

和佳医疗:连续4日融资净偿还累计1098.57万元(09-14)

×2021-09-15 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月14日融资净偿还51.03万元;融资余额4.49亿元,较前一日下降0.11%。

融资方面,当日融资买入838.56万元,融资偿还889.59万元,融资净偿还51.03万元,连续4日净偿还累计1098.57万元。融券方面,融券卖出0股,融券偿还4000股,融券余量2.01万股,融券余额11.42万元。融资融券余额合计4.49亿元。

和佳医疗融资融券交易明细(09-14)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

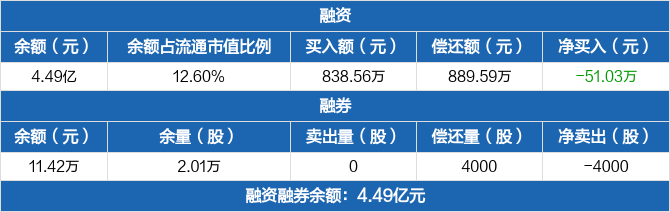

和佳医疗:连续3日融资净偿还累计1047.54万元(09-13)

和佳医疗:连续3日融资净偿还累计1047.54万元(09-13)

×2021-09-14 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月13日融资净偿还919.82万元;融资余额4.5亿元,较前一日下降2.01%

融资方面,当日融资买入731.4万元,融资偿还1651.22万元,融资净偿还919.82万元,连续3日净偿还累计1047.54万元。融券方面,融券卖出0股,融券偿还0股,融券余量2.41万股,融券余额13.95万元。融资融券余额合计4.5亿元。

和佳医疗融资融券交易明细(09-13)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

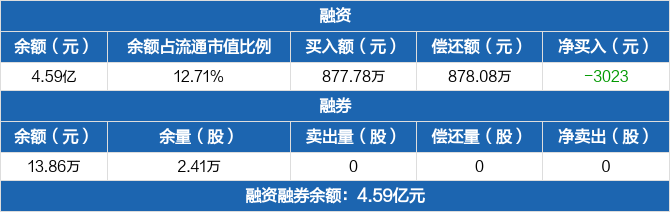

和佳医疗:融资净偿还3023元,融资余额4.59亿元(09-10)

和佳医疗:融资净偿还3023元,融资余额4.59亿元(09-10)

×2021-09-13 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月10日融资净偿还3023元;融资余额4.59亿元,较前一日下降0%。

融资方面,当日融资买入877.78万元,融资偿还878.08万元,融资净偿还3023元。融券方面,融券卖出0股,融券偿还0股,融券余量2.41万股,融券余额13.86万元。融资融券余额合计4.59亿元。

和佳医疗融资融券交易明细(09-10)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:融资净偿还127.41万元,融资余额4.59亿元(09-09)

和佳医疗:融资净偿还127.41万元,融资余额4.59亿元(09-09)

×2021-09-10 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月9日融资净偿还127.41万元;融资余额4.59亿元,较前一日下降0.28%

融资方面,当日融资买入1416.09万元,融资偿还1543.5万元,融资净偿还127.41万元。融券方面,融券卖出4000股,融券偿还0股,融券余量2.41万股,融券余额13.86万元。融资融券余额合计4.59亿元。

和佳医疗融资融券交易明细(09-09)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

和佳医疗:融资净买入159.75万元,融资余额4.6亿元(09-08)

和佳医疗:融资净买入159.75万元,融资余额4.6亿元(09-08)

×2021-09-09 来源:东方财富Choice数据

和佳医疗融资融券信息显示,2021年9月8日融资净买入159.75万元;融资余额4.6亿元,较前一日增加0.35%

融资方面,当日融资买入1176.06万元,融资偿还1016.31万元,融资净买入159.75万元。融券方面,融券卖出0股,融券偿还0股,融券余量2.01万股,融券余额11.68万元。融资融券余额合计4.6亿元。

和佳医疗融资融券交易明细(09-08)

和佳医疗历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST和佳财务信息

*ST和佳主要指标

-

每股收益 -0.24元

-

每股净资产 2.54元

-

每股资本公积金 1.22元

-

每股未分配利润 0.18元

-

每股经营现金流 -0.23元

-

净资产收益率ROE -8.93%

-

总资产报酬率ROA -3.06%

利润表

-

营业总收入 1.78亿

-

营业利润 -1.95亿

-

净利润 -1.97亿

-

营业收入同比增长率 -60.26%

-

净利润同比增长 -428.27%

资产负债表

-

资产总计 56.3亿

-

负债合计 33.93亿

-

股东权益合计 22.36亿

现金流量表

-

经营活动产生的现金流量净额 -1.8亿

-

投资活动产生的现金流量净额 872.62万

-

筹资活动产生的现金流量净额 1576.72万

股东结构

*ST和佳股本结构

-

总股本 7.92亿股

-

流通股份 6.56亿股

-

股东人数 37482户较上期变化-5415户

-

人均持股 2.11万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 郝镇熙 | 11.81% | 未变 |

| 蔡孟珂 | 9.44% | 未变 |

| 滕立喜 | 1.26% | 未变 |

| 赵喜臣 | 0.6% | 减持 |

| 赵吉庆 | 0.6% | 增持 |

| 高峰 | 0.59% | 新进 |

| 蔡德茂 | 0.52% | 未变 |

| 南方基金-农业银行-南方中证金融资产管理计划 | 0.42% | 新进 |

| 大成基金-农业银行-大成中证金融资产管理计划 | 0.42% | 新进 |

| 广发基金-农业银行-广发中证金融资产管理计划 | 0.42% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 郝镇熙 | 2.95% | 未变 |

| 蔡孟珂 | 2.36% | 未变 |

| 滕立喜 | 1.26% | 未变 |

| 赵喜臣 | 0.6% | 减持 |

| 赵吉庆 | 0.6% | 增持 |

| 高峰 | 0.59% | 新进 |

| 南方基金-农业银行-南方中证金融资产管理计划 | 0.42% | 新进 |

| 广发基金-农业银行-广发中证金融资产管理计划 | 0.42% | 新进 |

| 大成基金-农业银行-大成中证金融资产管理计划 | 0.42% | 新进 |

| 胡波 | 0.37% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 07:20:50

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!