ST平能上市公司信息

股票代码

000780.SZ

内蒙古平庄能源股份有限公司前身内蒙古草原兴发股份有限公司于1993年3月18日经赤峰市经济体制改革委员会赤体改委发[1993]19号文件批准,以赤峰大兴公司为主要发起人联合五家镇企业公司、五家镇房身村企业公司共同发起并定向募集法人股和内部职工股设立为股份有限公司。1997年5月12日经中国证监会证监发字[1997]212号文批准公司向社会公众公开发行境内上市内资股股票并上市交易。2007年,草原兴发与平煤集团进行了重大资产置换及定向发行工作,草原兴发以其拥有的除109,080万元银行负债之外的全部资产及负债与平煤集团合法拥有的风水沟、西露天、六家及古山煤矿经营性资产、老公营子在建工程资产及集团本部部分核心辅助经营性资产进行置换,草原兴发向平煤集团定向增发40,000万股,作为本次置换资产的支付对价,平煤集团认购草原兴发定向发行价款抵偿资产置换差额不足的部分,作为草原兴发对平煤集团的债务,资产置换交割后5年内以货币方式付清,上述交易于2007年10月8日实施完毕。平庄能源地处内蒙古赤峰市东部,东邻辽宁,南接河北。公司目前的主要客户为内蒙古东部、辽宁省大部、河北省东部等大中型火力发电厂及市场用户,部分煤炭经锦州港海运南下。销售区域内部分电厂锅炉按照公司煤质设计,对公司的产品依存度较高。矿区自营铁路与国铁在四个车站接轨,国铁叶赤线纵跨矿区,京通线横贯北端。铁路、公路直达京津、东北大中城市及秦皇岛港、锦州港,运输物流较为便捷。

公司相关概念

ST平能介绍

ST平能主营收入构成

ST平能行业对比

ST平能相关基金

重仓基金

更多

暂无数据

ST平能公司信息

ST平能公司新闻

-

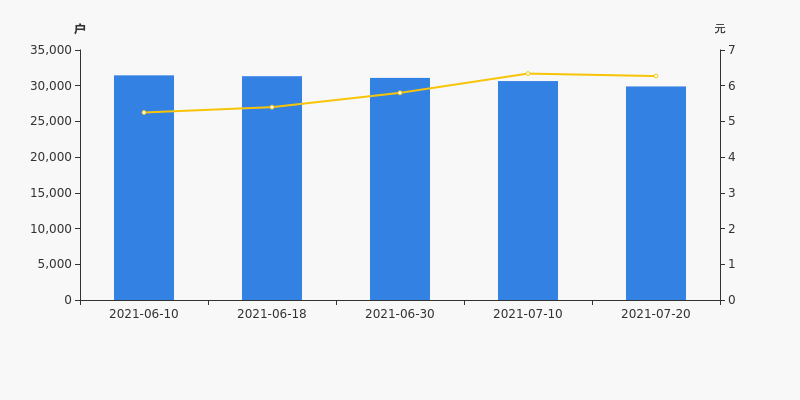

ST平能股东户数下降1.61%,户均持股40.59万元

ST平能股东户数下降1.61%,户均持股40.59万元

×2021-10-08 来源:东方财富Choice数据

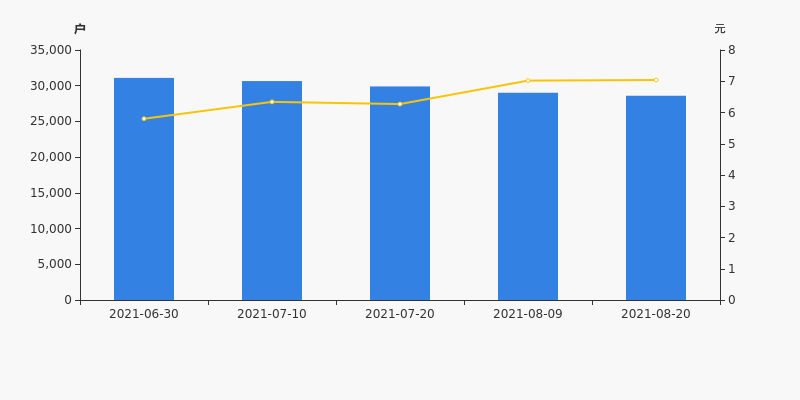

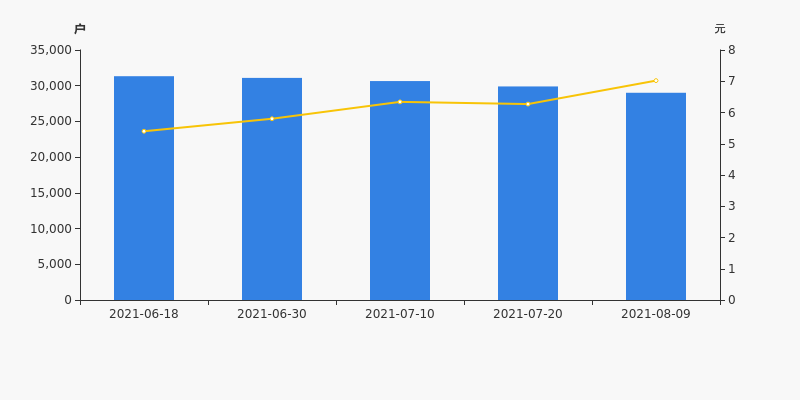

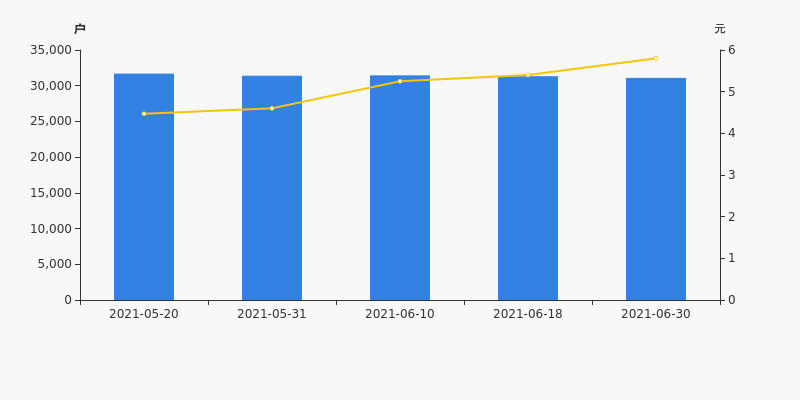

ST平能2021年10月8日在深交所互动易中披露,截至2021年9月30日公司股东户数为2.8万户,较上期(2021年9月10日)减少457户,减幅为1.61%。

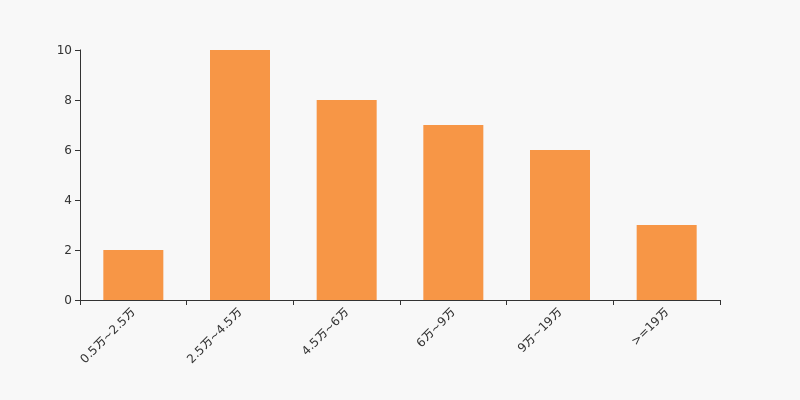

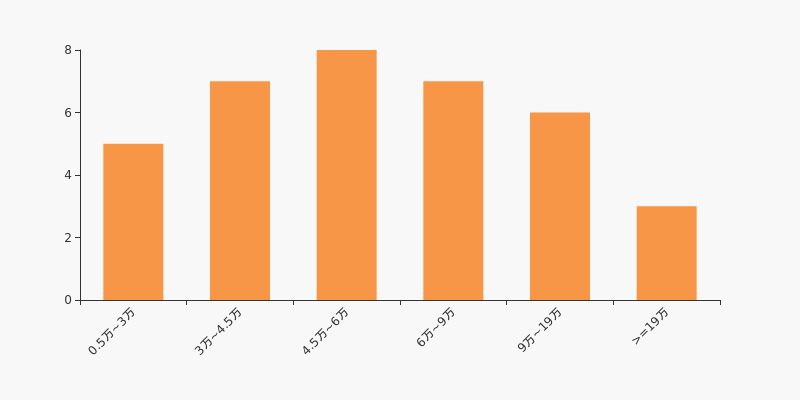

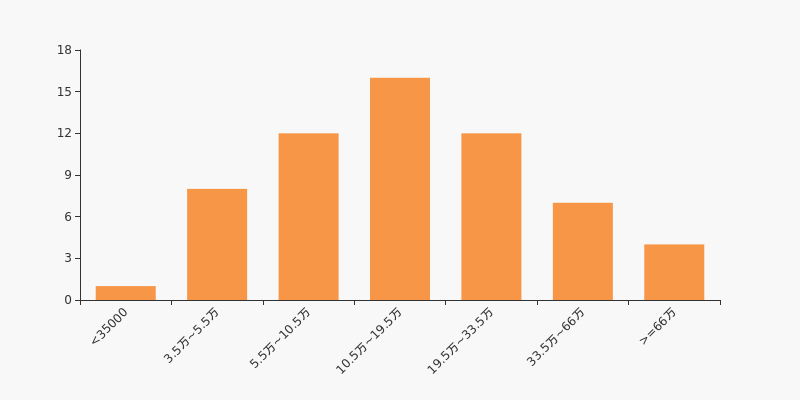

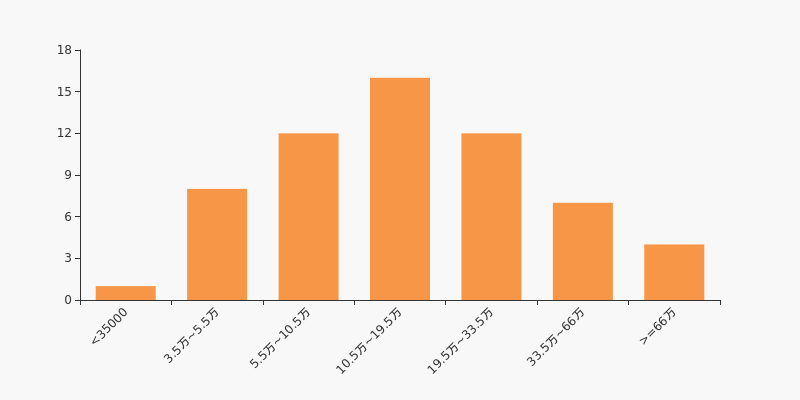

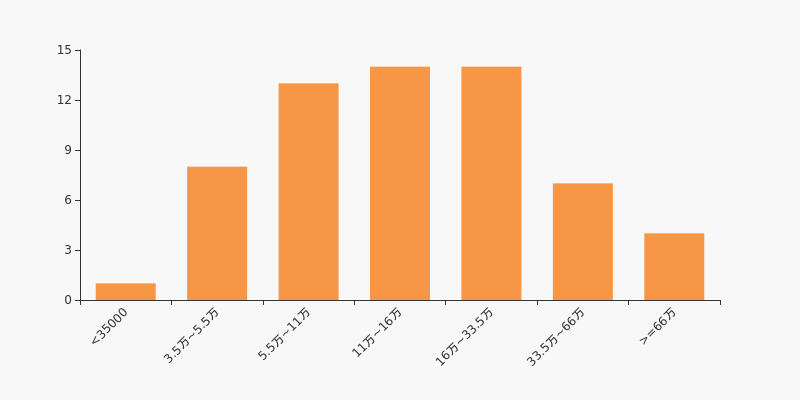

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年9月30日煤炭行业上市公司平均股东户数为7.75万户。其中,公司股东户数处于2.5万~4.5万区间占比最高,为27.78%,ST平能也处在该区间范围内。

煤炭行业股东户数分布

股东户数与股价

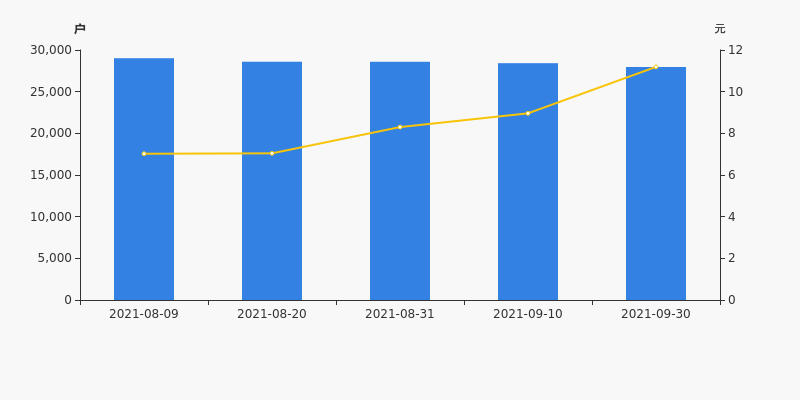

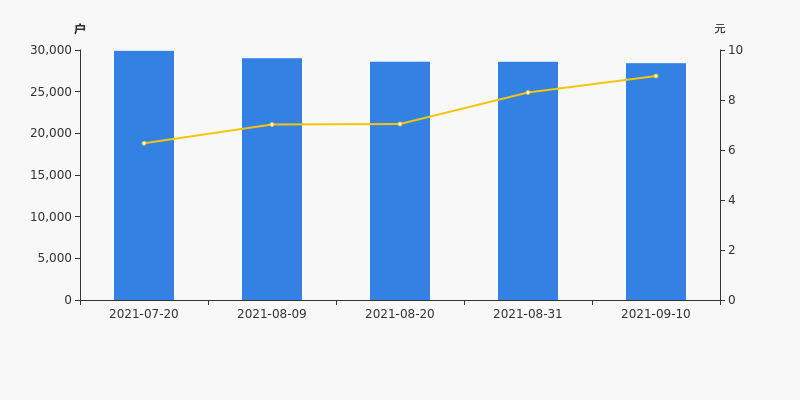

2021年8月9日至今,公司股东户数有所下降,区间跌幅为3.63%。2021年8月9日至2021年9月30日区间股价上涨59.40%。

股东户数及股价

股东户数与股本

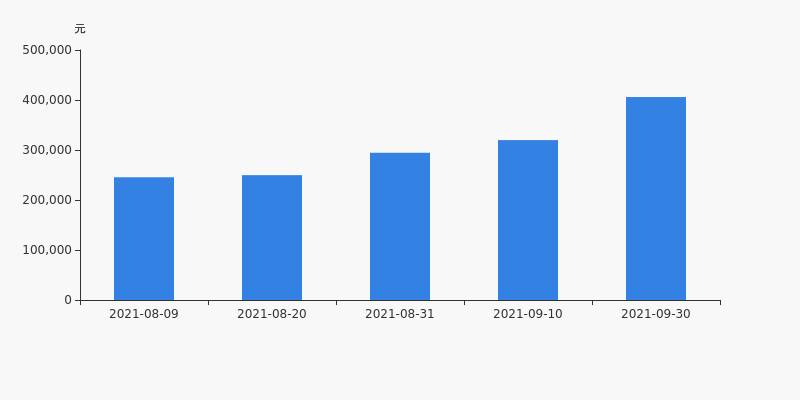

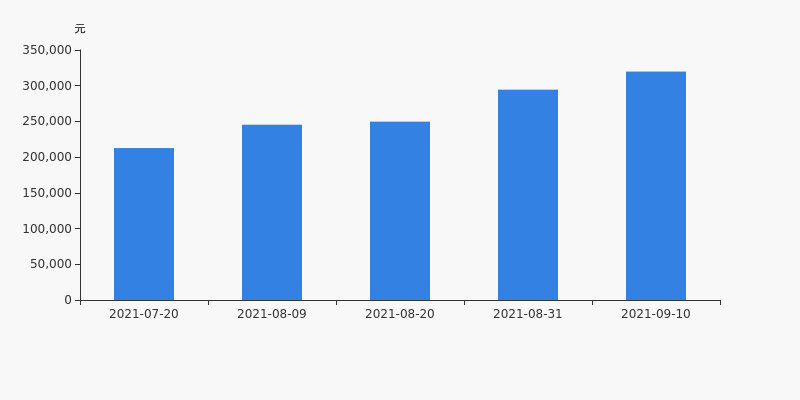

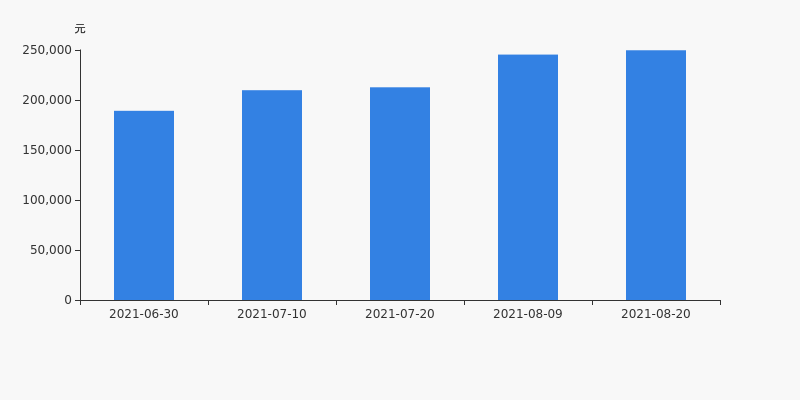

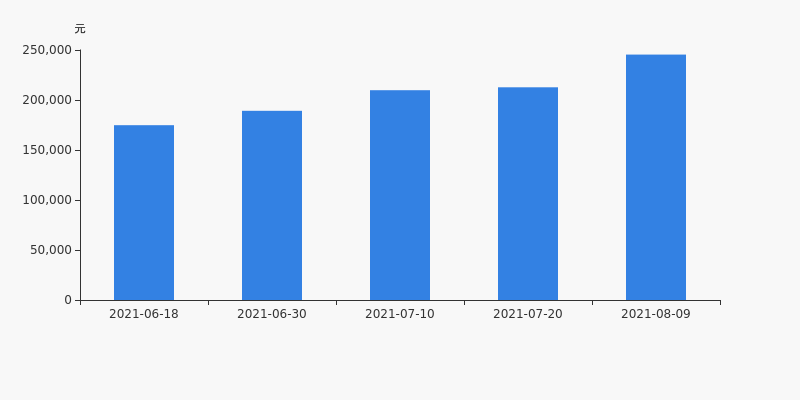

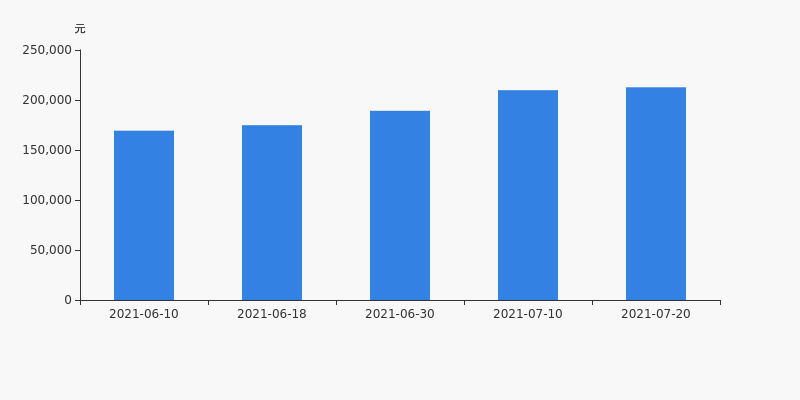

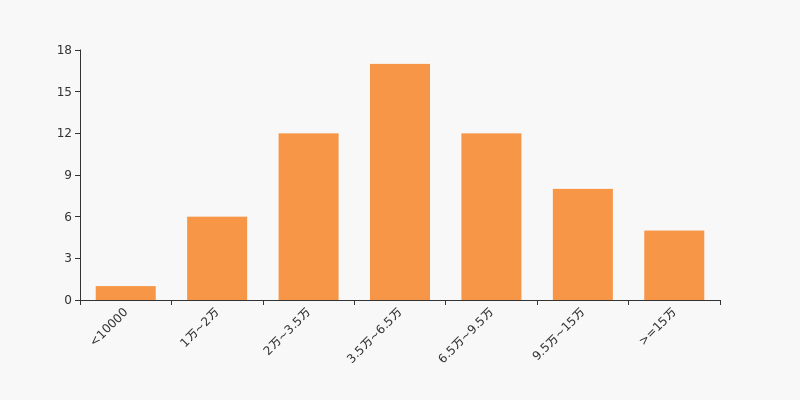

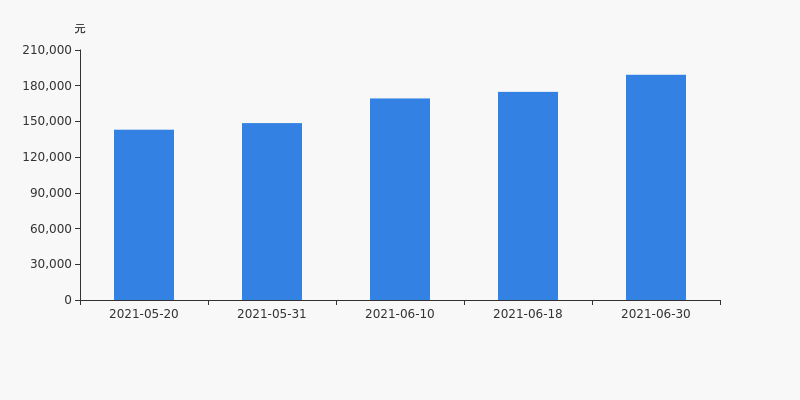

截至2021年9月30日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.57万股上升至3.63万股,户均流通市值40.59万元。

户均持股金额

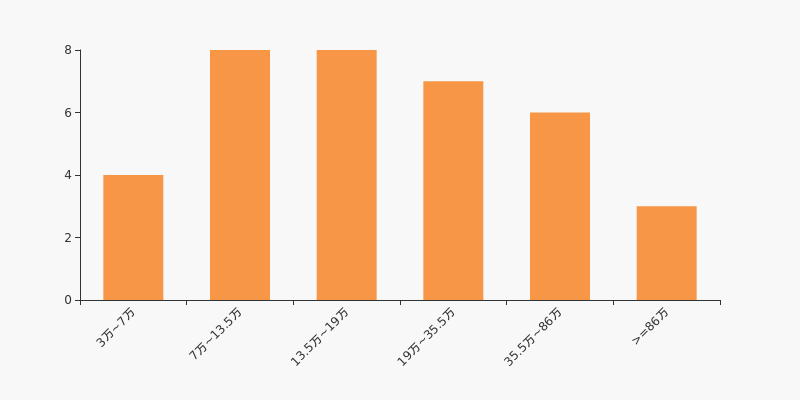

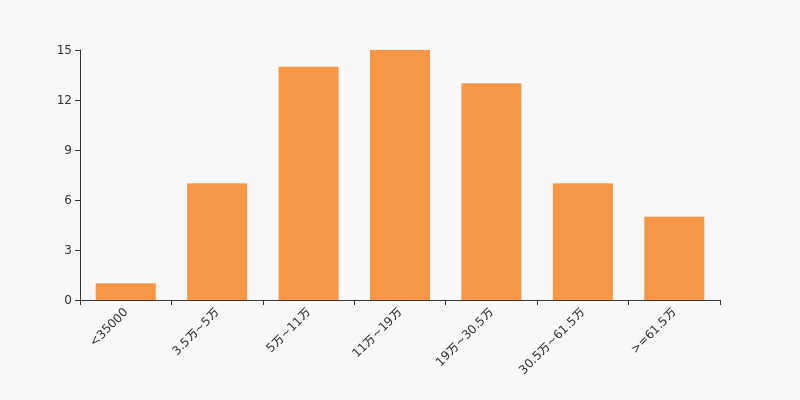

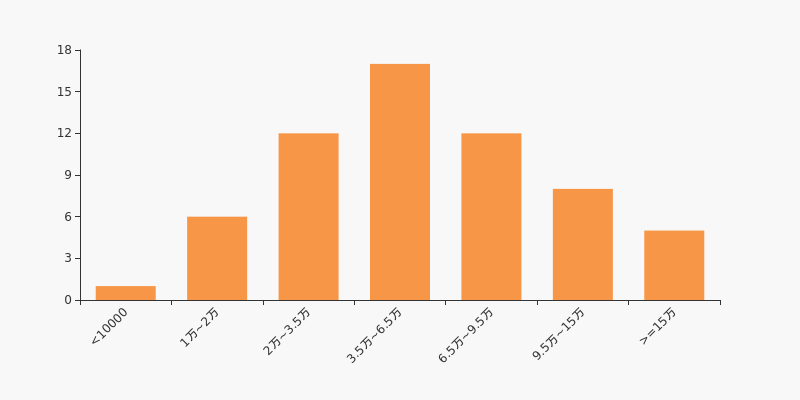

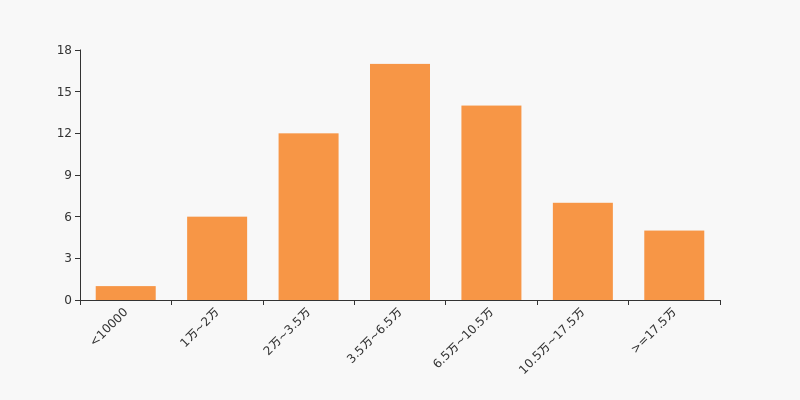

ST平能户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年9月30日,煤炭行业A股上市公司平均户均持有流通股市值为28.94万元。其中,22.22%的公司户均持有流通股市值在13.5万~19万区间内。

煤炭行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能股东户数减少171户,户均持股31.98万元

ST平能股东户数减少171户,户均持股31.98万元

×2021-09-18 来源:东方财富Choice数据

ST平能2021年9月18日在深交所互动易中披露,截至2021年9月10日公司股东户数为2.84万户,较上期(2021年8月31日)减少171户,减幅为0.60%。

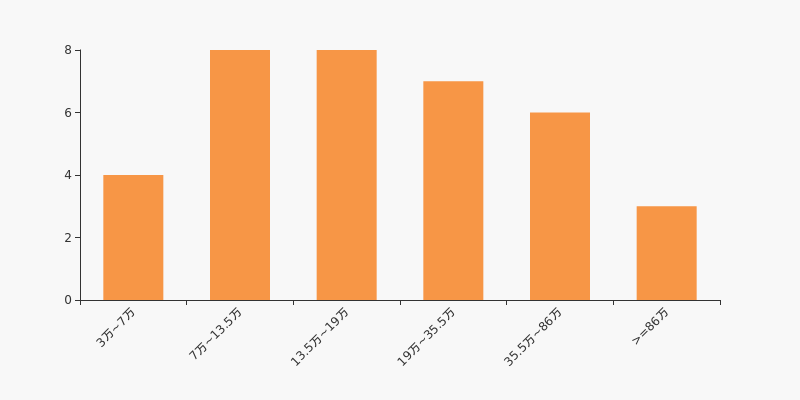

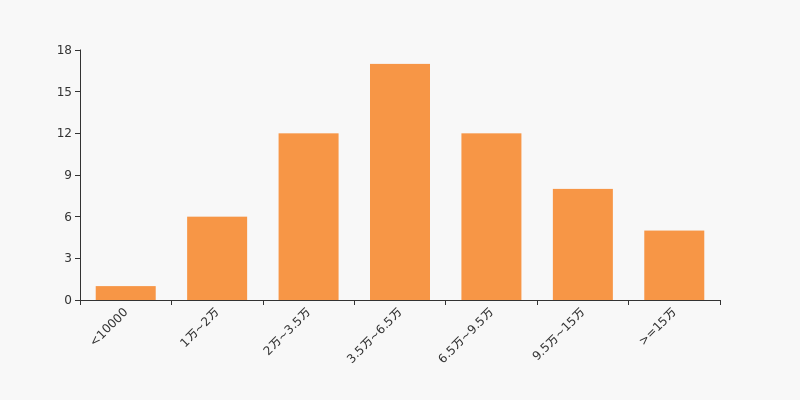

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年9月10日煤炭行业上市公司平均股东户数为7.75万户。其中,公司股东户数处于4.5万~6万区间占比最高,为22.22%。

煤炭行业股东户数分布

股东户数与股价

2021年7月20日至今,公司股东户数有所下降,区间跌幅为4.95%。2021年7月20日至2021年9月10日区间股价上涨42.90%。

股东户数及股价

股东户数与股本

截至2021年9月10日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.55万股上升至3.57万股,户均流通市值31.98万元。

户均持股金额

ST平能户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年9月10日,煤炭行业A股上市公司平均户均持有流通股市值为28.88万元。其中,22.22%的公司户均持有流通股市值在13.5万~19万区间内。

煤炭行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST平能:2021上半年归母净利润为-3.5亿元,亏损同比扩大

【图解中报】ST平能:2021上半年归母净利润为-3.5亿元,亏损同比扩大

×2021-08-25 来源:东方财富Choice数据

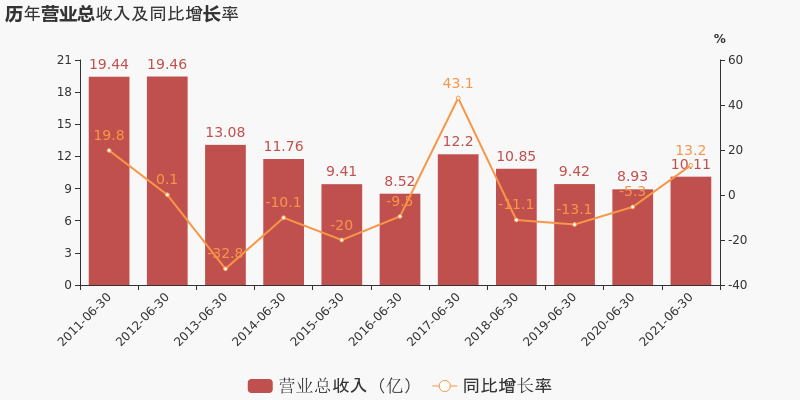

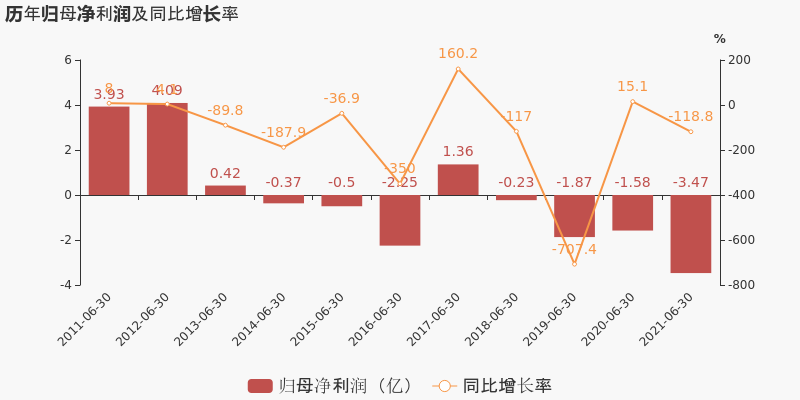

ST平能于2021年8月26日披露中报,公司2021上半年实现营业总收入10.1亿,同比增长13.2%;实现归母净利润-3.5亿,上年同期为-1.6亿元,亏损幅度扩大。

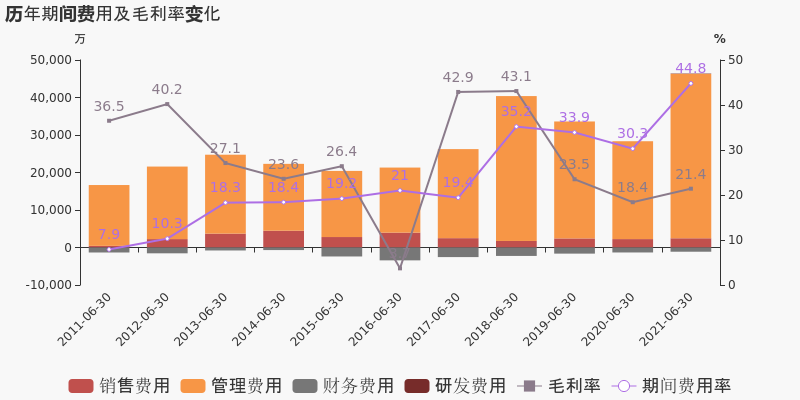

期间费用率升高14.5%,对公司业绩形成拖累,经营性现金流大幅上升732.8%

公司2021半年度营业成本7.9亿,同比增长9.1%,低于营业收入13.2%的增速,导致毛利率上升3%。期间费用率为44.8%,较上年升高14.5%,对公司业绩形成拖累。经营性现金流由-8726.5万增加至5.5亿,同比上升732.8%。

本期“煤炭”营收贡献较大

从业务结构来看,“煤炭”是企业营业收入的主要来源。具体而言,“煤炭”营业收入为8.6亿,营收占比为100%,毛利率为18.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能股东户数下降1.44%,户均持股24.97万元

ST平能股东户数下降1.44%,户均持股24.97万元

×2021-08-25 来源:东方财富Choice数据

ST平能2021年8月24日在深交所互动易中披露,截至2021年8月20日公司股东户数为2.86万户,较上期(2021年8月9日)减少419户,减幅为1.44%。

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年8月20日采掘行业上市公司平均股东户数为7.67万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为30.65%。

采掘行业股东户数分布

股东户数与股价

2021年6月30日至今,公司股东户数有所下降,区间跌幅为8.05%。2021年6月30日至2021年8月20日区间股价上涨21.38%。

股东户数及股价

股东户数与股本

截至2021年8月20日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.5万股上升至3.55万股,户均流通市值24.97万元。

户均持股金额

ST平能户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年8月20日,采掘行业A股上市公司平均户均持有流通股市值为23.99万元。其中,24.19%的公司户均持有流通股市值在11万~19万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:ST平能2021年半年度净利润-3.47亿 亏损超预期

业绩快报:ST平能2021年半年度净利润-3.47亿 亏损超预期

×2021-08-20 来源:东方财富Choice数据

ST平能发布业绩快报,2021年半年度实现营业总收入10.11亿元,同比上涨13.24%;归属于母公司股东的净利润-3.47亿元,较去年同期亏损扩大1.88亿元,且亏损幅度超过了业绩预告预期(-2.4亿元~-2.1亿元);基本每股收益为-0.34元;归属于母公司股东的每股净资产为2.68元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能股东户数下降2.96%,户均持股24.54万元

ST平能股东户数下降2.96%,户均持股24.54万元

×2021-08-11 来源:东方财富Choice数据

ST平能2021年8月11日在深交所互动易中披露,截至2021年8月9日公司股东户数为2.9万户,较上期(2021年7月20日)减少886户,减幅为2.96%。

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年8月9日采掘行业上市公司平均股东户数为7.45万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为27.87%。

采掘行业股东户数分布

股东户数与股价

2021年6月18日至今,公司股东户数有所下降,区间跌幅为7.40%。2021年6月18日至2021年8月9日区间股价上涨30.00%。

股东户数及股价

股东户数与股本

截至2021年8月9日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.39万股上升至3.5万股,户均流通市值24.54万元。

户均持股金额

ST平能户均持有流通市值高于行业平均水平。根据Choice数据,截至2021年8月9日,采掘行业A股上市公司平均户均持有流通股市值为23.42万元。其中,26.23%的公司户均持有流通股市值在10.5万~19.5万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能股东户数下降2.45%,户均持股21.27万元

ST平能股东户数下降2.45%,户均持股21.27万元

×2021-07-28 来源:东方财富Choice数据

ST平能2021年7月28日在深交所互动易中披露,截至2021年7月20日公司股东户数为2.99万户,较上期(2021年7月10日)减少752户,减幅为2.45%。

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年7月20日采掘行业上市公司平均股东户数为7.49万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为27.87%。

采掘行业股东户数分布

股东户数与股价

自2021年6月10日以来,公司股东户数连续4期下降,截至目前减幅为4.94%。2021年6月10日至2021年7月20日区间股价上涨19.43%。

股东户数及股价

股东户数与股本

截至2021年7月20日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.31万股上升至3.39万股,户均流通市值21.27万元。

户均持股金额

ST平能户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,采掘行业A股上市公司平均户均持有流通股市值为23.15万元。其中,26.23%的公司户均持有流通股市值在10.5万~19.5万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能:截止7月20日公司股东户数为29899

ST平能:截止7月20日公司股东户数为29899

×2021-07-28 来源:东方财富Choice数据

2021年7月27日,有投资者向ST平能提问:请问截止7月20日股东数量,谢谢

对此,ST平能7月28日在深交所互动易平台回答表示:你好,截止7月20日,公司股东户数为29899。

-

【基金持仓】基金二季度合计持有东富龙12.94亿元 环比增加12.45亿元

【基金持仓】基金二季度合计持有东富龙12.94亿元 环比增加12.45亿元

×2021-07-21 来源:东方财富Choice数据

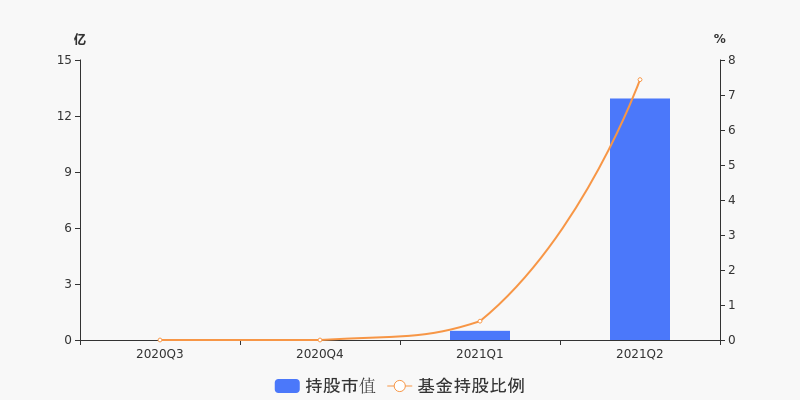

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有31只基金持有东富龙,合计持有3182.78万股,环比上季度增长1282.67%;持股市值12.94亿元,比上季度末增加12.45亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有31只基金十大重仓股数据披露持有东富龙,较上季度增加26只。基金持股市值12.94亿,占报告期末流通市值比例为7.44%,环比增加6.90个百分点。下图为最近4个季报公募基金持有东富龙的情况变化:

持有东富龙最多的基金

据2021年二季度基金十大重仓股数据,持有东富龙最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 汇添富医疗服务混合 001417 653.83万 2.66亿 2 汇添富医药保健混合A 470006 539.32万 2.19亿 3 汇添富高质量成长精选2年持有混合 010481 369.16万 1.50亿 4 交银医药创新股票 004075 296.48万 1.21亿 5 汇添富高质量成长30一年持有混合A 010599 222.71万 9053.16万 6 安信灵活配置混合 750001 221.79万 9015.63万 7 鹏华医疗保健股票 000780 113.04万 4595.08万 8 淳厚欣颐一年持有期混合 010551 85.00万 3455.25万 9 招商丰凯混合A 002581 71.40万 2902.41万 10 招商丰益混合A 002514 71.40万 2902.41万 基金加仓榜(含新进)

相较上季度,2021年二季度27只基金的东富龙仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 汇添富医疗服务混合 001417 653.83万 653.83万 2.66亿 2 汇添富医药保健混合A 470006 539.32万 539.32万 2.19亿 3 汇添富高质量成长精选2年持有混合 010481 369.16万 369.16万 1.50亿 4 交银医药创新股票 004075 296.48万 296.48万 1.21亿 5 汇添富高质量成长30一年持有混合A 010599 222.71万 222.71万 9053.16万 6 安信灵活配置混合 750001 221.79万 221.79万 9015.63万 7 鹏华医疗保健股票 000780 113.04万 113.04万 4595.08万 8 招商丰益混合A 002514 71.40万 71.40万 2902.41万 9 招商丰凯混合A 002581 71.40万 71.40万 2902.41万 10 汇添富健康生活一年持有混合A 011826 68.57万 68.57万 2787.37万 基金减仓榜(含退出)

另外,相较上季度,二季度5只基金的东富龙仓位减少或退出,按照仓位减少量排名前5的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 中欧瑾和灵活配置混合A 001173 0 -48.50万 -1035.47万 2 淳厚欣颐一年持有期混合 010551 85.00万 -45.95万 659.47万 3 淳厚信泽混合A 007811 35.00万 -4.80万 573.02万 4 淳厚益加债券A 010513 6.00万 -4.00万 30.40万 5 兴银丰润灵活配置混合 005146 4800 -4600 -5570 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有健帆生物72.49亿元 环比减少7.43亿元

【基金持仓】基金二季度合计持有健帆生物72.49亿元 环比减少7.43亿元

×2021-07-21 来源:东方财富Choice数据

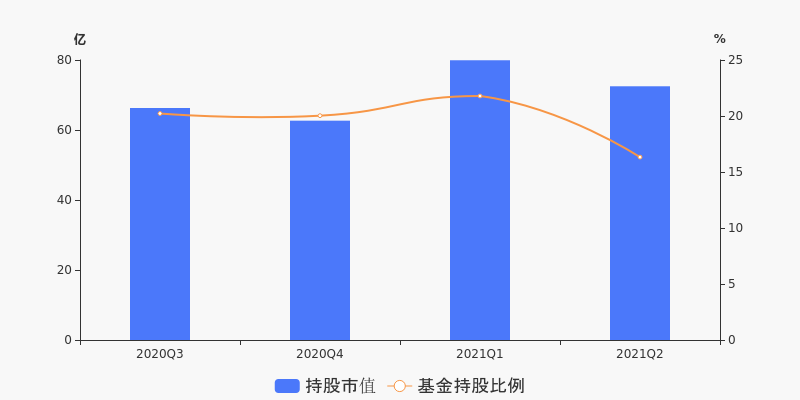

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有67只基金持有健帆生物,合计持有8393.95万股,环比上季度降低20.18%;持股市值72.49亿元,比上季度末减少7.43亿元,为公募基金第96重仓股。

基金持股市值变化

数据显示:二季度共有67只基金十大重仓股数据披露持有健帆生物,较上季度减少24只。基金持股市值72.49亿,占报告期末流通市值比例为16.33%,环比减少5.45个百分点。下图为最近4个季报公募基金持有健帆生物的情况变化:

持有健帆生物最多的基金

据2021年二季度基金十大重仓股数据,持有健帆生物最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 广发双擎升级混合A 005911 1334.04万 11.52亿 2 广发创新升级混合 002939 1011.71万 8.74亿 3 广发小盘成长混合(LOF)A 162703 943.22万 8.15亿 4 广发多元新兴股票 003745 398.73万 3.44亿 5 招商医药健康产业股票 000960 365.57万 3.16亿 6 招商丰盈积极配置混合A 009362 324.92万 2.81亿 7 宝盈鸿利收益灵活配置混合A 213001 285.86万 2.47亿 8 富国精准医疗混合 005176 284.08万 2.45亿 9 招商景气优选股票A 009864 254.65万 2.20亿 10 南方医药保健灵活配置混合 000452 234.54万 2.03亿 基金加仓榜(含新进)

相较上季度,2021年二季度30只基金的健帆生物仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 招商景气优选股票A 009864 254.65万 254.65万 2.20亿 2 招商品质升级混合A 010996 186.06万 186.06万 1.61亿 3 招商先锋混合 217005 103.13万 103.13万 8906.37万 4 招商兴和优选1年持有期混合 010166 93.10万 93.10万 8040.22万 5 招商企业优选混合A 011450 92.49万 92.49万 7987.44万 6 招商丰韵混合A 006364 66.67万 66.67万 5757.62万 7 招商科技动力3个月滚动持有股票A 009601 50.93万 50.93万 4398.19万 8 招商核心优选A 008075 43.96万 43.96万 3796.13万 9 招商盛洋3个月定开混合 010417 42.58万 42.58万 3677.21万 10 鹏华医疗保健股票 000780 34.08万 34.08万 2943.49万 基金减仓榜(含退出)

另外,相较上季度,二季度71只基金的健帆生物仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 工银前沿医疗股票A 001717 0 -400.00万 -3.04亿 2 南方阿尔法混合A 010357 0 -288.36万 -2.19亿 3 南方新优享灵活配置混合A 000527 0 -259.93万 -1.98亿 4 工银医疗保健股票 000831 0 -229.90万 -1.75亿 5 工银健康生活混合A 010393 0 -208.61万 -1.59亿 6 南方创新经济 001053 0 -196.28万 -1.49亿 7 工银医药健康股票A 006002 0 -161.31万 -1.23亿 8 嘉实优质企业混合 070099 0 -132.30万 -1.01亿 9 华宝中证医疗ETF 512170 0 -76.16万 -5788.26万 10 招商丰盈积极配置混合A 009362 324.92万 -74.99万 -2333.20万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有大参林6.78亿元 环比减少10.76亿元

【基金持仓】基金二季度合计持有大参林6.78亿元 环比减少10.76亿元

×2021-07-21 来源:东方财富Choice数据

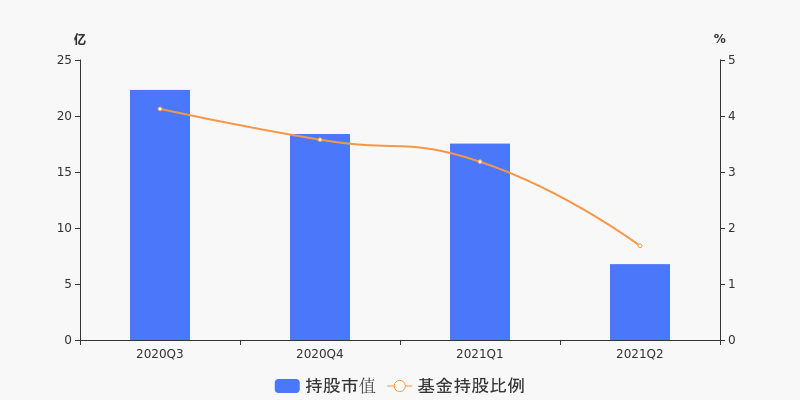

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有21只基金持有大参林,合计持有1325.58万股,环比上季度降低36.55%;持股市值6.78亿元,比上季度末减少10.76亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有21只基金十大重仓股数据披露持有大参林,较上季度减少30只。基金持股市值6.78亿,占报告期末流通市值比例为1.68%,环比减少1.50个百分点。下图为最近4个季报公募基金持有大参林的情况变化:

持有大参林最多的基金

据2021年二季度基金十大重仓股数据,持有大参林最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 招商医药健康产业股票 000960 374.06万 1.91亿 2 招商丰盈积极配置混合A 009362 269.71万 1.38亿 3 浦银安盛ESG责任投资混合A 009630 152.05万 7771.40万 4 中银医疗保健混合A 005689 101.65万 5195.52万 5 浦银安盛先进制造混合A 007066 76.80万 3925.25万 6 招商核心价值混合 217009 62.92万 3215.70万 7 招商瑞泽一年持有期混合A 010018 61.88万 3162.48万 8 中银大健康股票A 009414 48.18万 2462.45万 9 中银创新医疗混合A 007718 41.55万 2123.77万 10 招商3年封闭运作战略配售(LOF) 161728 28.32万 1447.33万 基金加仓榜(含新进)

相较上季度,2021年二季度19只基金的大参林仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 浦银安盛ESG责任投资混合A 009630 152.05万 152.05万 7771.40万 2 招商医药健康产业股票 000960 374.06万 62.34万 -7047.26万 3 招商瑞泽一年持有期混合A 010018 61.88万 61.88万 3162.48万 4 中银大健康股票A 009414 48.18万 48.18万 2462.45万 5 中银医疗保健混合A 005689 101.65万 45.07万 445.85万 6 招商丰盈积极配置混合A 009362 269.71万 44.95万 -5081.30万 7 招商3年封闭运作战略配售(LOF) 161728 28.32万 28.32万 1447.33万 8 诺安研究优选混合 008185 27.94万 27.94万 1427.84万 9 上银医疗健康混合A 011288 19.25万 19.25万 983.77万 10 中银创新医疗混合A 007718 41.55万 15.35万 -75.52万 基金减仓榜(含退出)

另外,相较上季度,二季度41只基金的大参林仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 中银顺兴回报一年持有混合A 009345 0 -243.34万 -2.04亿 2 融通医疗保健行业混合A/B 161616 0 -160.04万 -1.34亿 3 招商创新增长混合A 009360 0 -128.39万 -1.08亿 4 景顺长城核心竞争力混合A 260116 0 -100.00万 -8394.00万 5 中银新回报灵活配置混合A 000190 0 -89.60万 -7520.77万 6 景顺长城品质投资混合 000020 0 -77.44万 -6500.36万 7 宝盈医疗健康沪港深股票 001915 0 -66.66万 -5595.76万 8 鹏华医疗保健股票 000780 0 -65.93万 -5534.19万 9 上投摩根医疗健康股票 001766 0 -47.26万 -3967.00万 10 创金合信医疗保健股票A 003230 0 -46.49万 -3902.46万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有老百姓9.13亿元 环比减少5.71亿元

【基金持仓】基金二季度合计持有老百姓9.13亿元 环比减少5.71亿元

×2021-07-21 来源:东方财富Choice数据

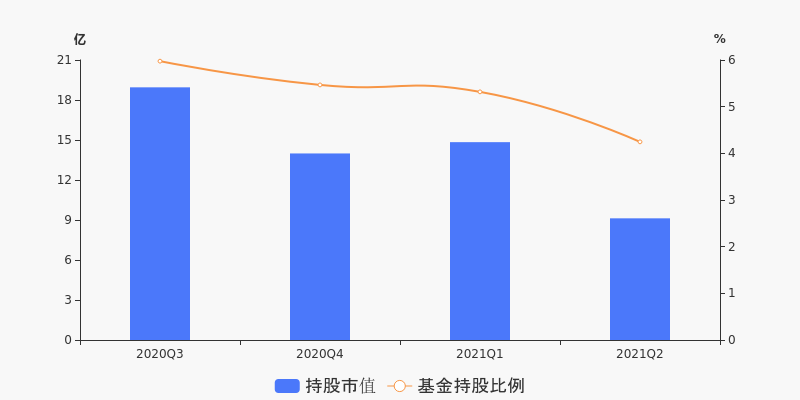

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有13只基金持有老百姓,合计持有1732.23万股,环比上季度降低20.03%;持股市值9.13亿元,比上季度末减少5.71亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有13只基金十大重仓股数据披露持有老百姓,较上季度减少21只。基金持股市值9.13亿,占报告期末流通市值比例为4.25%,环比减少1.07个百分点。下图为最近4个季报公募基金持有老百姓的情况变化:

持有老百姓最多的基金

据2021年二季度基金十大重仓股数据,持有老百姓最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 国泰大健康股票A 001645 305.49万 1.61亿 2 融通健康产业灵活配置混合A/B 000727 304.15万 1.60亿 3 国泰金鹰增长混合 020001 270.27万 1.42亿 4 国泰研究精选两年持有期混合 008370 236.83万 1.25亿 5 国泰医药健康股票A 009805 219.37万 1.16亿 6 国泰研究优势混合 009804 138.46万 7293.96万 7 国泰价值经典混合(LOF) 160215 121.71万 6411.87万 8 国泰价值精选灵活配置混合A 005726 80.71万 4251.72万 9 大摩强收益债券 233005 20.91万 1101.65万 10 上银医疗健康混合A 011288 18.89万 995.13万 基金加仓榜(含新进)

相较上季度,2021年二季度10只基金的老百姓仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 融通健康产业灵活配置混合A/B 000727 304.15万 152.64万 5644.19万 2 国泰大健康股票A 001645 305.49万 79.40万 606.29万 3 国泰金鹰增长混合 020001 270.27万 63.45万 70.48万 4 国泰研究精选两年持有期混合 008370 236.83万 60.86万 422.52万 5 上银医疗健康混合A 011288 18.89万 18.89万 995.13万 6 泰康合润混合A 011767 6.22万 6.22万 327.67万 7 鹏扬景合六个月持有混合 009266 5.02万 5.02万 264.45万 8 国泰价值经典混合(LOF) 160215 121.71万 4.40万 -1623.88万 9 鹏扬元合量化大盘优选股票A 007137 4.20万 4.20万 221.26万 10 国泰价值精选灵活配置混合A 005726 80.71万 4.05万 -999.38万 基金减仓榜(含退出)

另外,相较上季度,二季度27只基金的老百姓仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 易方达医疗保健行业混合 110023 0 -301.67万 -2.07亿 2 农银研究精选混合 000336 0 -161.12万 -1.10亿 3 国泰医药健康股票A 009805 219.37万 -52.64万 -7076.52万 4 民生加银医药健康股票 009898 0 -44.57万 -3053.26万 5 大摩内需增长混合 010314 0 -43.18万 -2958.02万 6 鹏华医疗保健股票 000780 0 -40.65万 -2784.57万 7 民生加银养老服务混合 002547 0 -18.74万 -1283.42万 8 建信高端医疗股票 004683 0 -14.52万 -994.62万 9 国泰国策驱动灵活配置混合A 000511 0 -13.50万 -924.75万 10 国泰睿吉灵活配置混合A 000953 0 -13.36万 -915.16万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST群兴:预计2021年半年度归母净利润为650万至950万元

*ST群兴:预计2021年半年度归母净利润为650万至950万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST群兴发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为650万至950万元,同比增长161.60%至190.03%,扭亏为盈;每股收益为0.0105至0.0154元。

业绩变动原因

2021年半年度归属于上市公司股东的净利润为650.00万元至950.00万元,较去年同期扭亏为盈,业绩变动的主要原因如下:1、公司积极践行转型战略,开拓新业务、寻求新的利润增长点,较去年同期相比,公司自2020年下半年开始成功拓展了酒类销售业务,新增酒类销售收入及利润;公司积极拓展创业园区租赁与运营服务业务、提高服务质量,公司自有物业的出租率与租金水平均较去年同期稳步提升。2、为降低公司经营风险、有效整合资源,从2020年下半年开始公司持续对多家亏损子公司进行了剥离,在保证工作效率的情况下逐步实施人员精简,有效降低了公司的管理成本和运营成本,故期间费用较去年同期大幅下降。3、报告期内,公司继续不断健全和完善各项内部控制体系、提升规范化运作水平,持续强化内部管理,重点梳理并解决了各项管理制度方面的漏洞与缺陷,有效降低了公司的经营成本。

行业业绩情况

截至2021年7月15日,轻工制造-家用轻工行业总计76家公司中,已有28家公司发布2021年半年度业绩预告。其中,24家预喜,占比85.71%,行业预告归母净利润均值为1.92亿元,预告归母净利润增速均值为309.50%。*ST群兴预计归母净利润中值为800万元,低于行业平均水平,目前行业排名第23;预计归母净利润增速中值为175.82%,低于行业增速平均水平,目前预计增速名列行业第14。

轻工制造-家用轻工行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 603195 公牛集团 2021-07-02 预增 13.00亿 15.50亿 14.25亿 2 603899 晨光文具 2021-07-02 略增 6.10亿 7.00亿 6.55亿 3 600916 中国黄金 2021-07-10 预增 4.04亿 4.04亿 4.04亿 4 002574 明牌珠宝 2021-07-02 预增 3.50亿 4.00亿 3.75亿 5 002605 姚记科技 2021-07-14 预减 3.58亿 3.87亿 3.72亿 23 002575 *ST群兴 2021-07-15 扭亏 650.00万 950.00万 800.00万 数据来源:Choice数据 轻工制造-家用轻工行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002574 明牌珠宝 2021-07-02 预增 2368.28 2720.89 2544.59 2 002345 潮宏基 2021-04-30 预增 1017.44 1240.92 1129.18 3 002631 德尔未来 2021-07-15 预增 554.22 881.33 717.78 4 002571 德力股份 2021-04-30 扭亏 451.09 576.48 513.79 5 300749 顶固集创 2021-07-13 预增 448.64 517.22 482.93 14 002575 *ST群兴 2021-07-15 扭亏 161.60 190.03 175.82 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能:预计2021年半年度归母净利润为-2.4亿至-2.1亿元

ST平能:预计2021年半年度归母净利润为-2.4亿至-2.1亿元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,ST平能发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-2.4亿至-2.1亿元,同比亏损扩大;每股收益为-0.2370至-0.2070元。

业绩变动原因

2021年上半年,公司归属于上市公司股东的净利润、基本每股收益同比增亏的主要源因:一是人工成本较去年同期增加7,420万元;二是信用减值损失较去年同期增加1,261万元;三是本期确认政府补助等非经常性收益较去年同期减少4,670万元。

行业业绩情况

截至2021年7月14日,采掘-煤炭开采行业总计36家公司中,已有15家公司发布2021年半年度业绩预告。其中,10家预喜,占比66.67%,行业预告归母净利润均值为18.22亿元,预告归母净利润增速均值为454.53%。ST平能预计归母净利润中值为-2.25亿元,低于行业平均水平,目前行业排名第8。

采掘-煤炭开采行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 601225 陕西煤业 2021-07-10 预增 80.00亿 85.00亿 82.50亿 2 000983 山西焦煤 2021-07-01 预增 18.15亿 20.57亿 19.36亿 3 002128 露天煤业 2021-04-28 略增 14.13亿 18.37亿 16.25亿 4 000723 美锦能源 2021-06-25 预增 11.00亿 15.00亿 13.00亿 5 600997 开滦股份 2021-07-09 预增 10.86亿 11.86亿 11.36亿 8 000780 ST平能 2021-07-14 增亏 -2.40亿 -2.10亿 -2.25亿 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

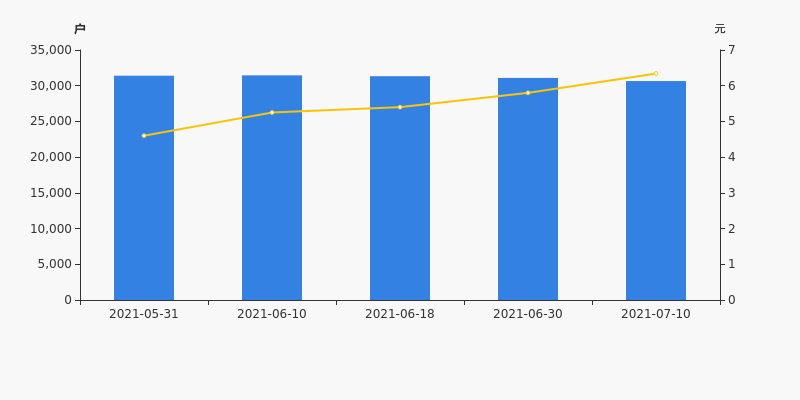

ST平能股东户数下降1.43%,户均持股20.98万元

ST平能股东户数下降1.43%,户均持股20.98万元

×2021-07-13 来源:东方财富Choice数据

ST平能2021年7月13日在深交所互动易中披露,截至2021年7月10日公司股东户数为3.07万户,较上期(2021年6月30日)减少445户,减幅为1.43%。

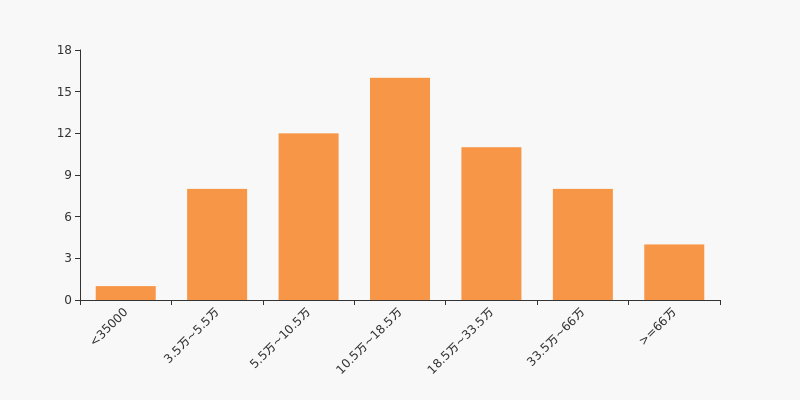

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年7月10日采掘行业上市公司平均股东户数为7.48万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为27.87%。

采掘行业股东户数分布

股东户数与股价

自2021年6月10日以来,公司股东户数连续3期下降,截至目前减幅为2.55%。2021年6月10日至2021年7月10日区间股价上涨20.76%。

股东户数及股价

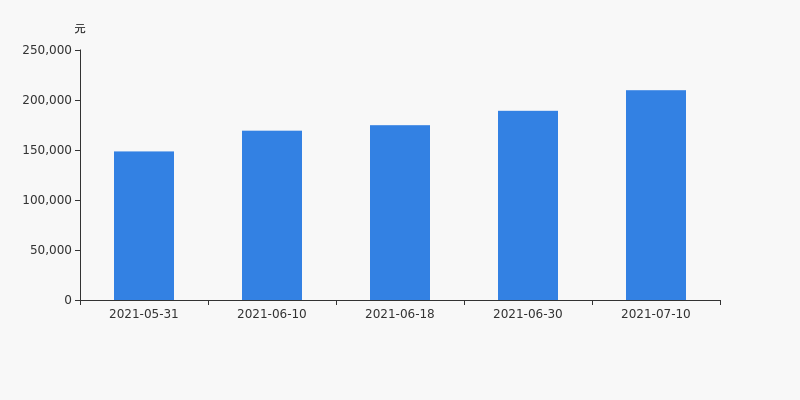

股东户数与股本

截至2021年7月10日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.26万股上升至3.31万股,户均流通市值20.98万元。

户均持股金额

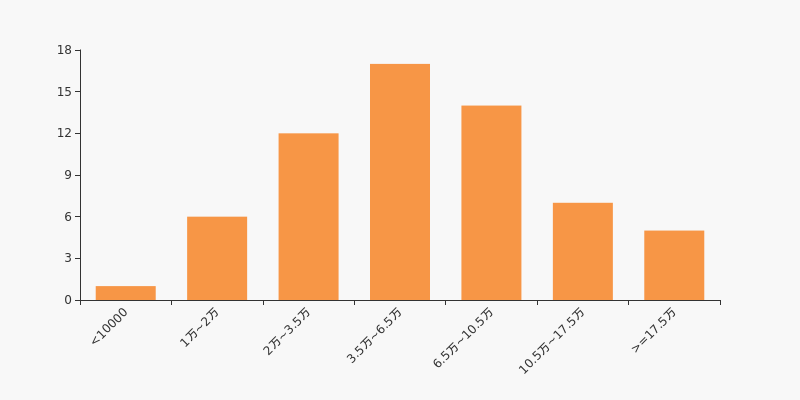

ST平能户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月10日,采掘行业A股上市公司平均户均持有流通股市值为23.06万元。其中,26.23%的公司户均持有流通股市值在10.5万~18.5万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能股东户数减少235户,户均持股18.92万元

ST平能股东户数减少235户,户均持股18.92万元

×2021-07-05 来源:东方财富Choice数据

ST平能2021年7月5日在深交所互动易中披露,截至2021年6月30日公司股东户数为3.11万户,较上期(2021年6月18日)减少235户,减幅为0.75%。

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日采掘行业上市公司平均股东户数为7.8万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为27.42%。

采掘行业股东户数分布

股东户数与股价

2021年5月20日至今,公司股东户数有所下降,区间跌幅为1.89%。2021年5月20日至2021年6月30日区间股价上涨29.75%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.24万股上升至3.26万股,户均流通市值18.92万元。

户均持股金额

ST平能户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,采掘行业A股上市公司平均户均持有流通股市值为22.85万元。其中,22.58%的公司户均持有流通股市值在11万~16万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST平能半年涨60.66%,跑赢大盘

年中盘点:ST平能半年涨60.66%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST平能报收于5.80元,较2020年末的3.61元上涨60.66%。3月10日,ST平能盘中最低价报3.50元,股价触及上半年最低点,6月24日股价最高见5.99元,最高点相较于年初最大涨幅达到65.93%。上半年共计7次涨停收盘,1次跌停收盘。ST平能当前最新总市值58.83亿元,在煤炭采选板块市值排名28/36,在两市A股市值排名2131/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST平能共计1次登上龙虎榜,累计上榜原因1条。

大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年ST平能共计1天出现大宗交易,交易笔数共计2笔,交易金额共计361万元,均为折价交易。

监管问询盘点

监管问询方面,ST平能本年度共计收到2份监管问询函件。最近2次监管问询记录如下表:

日期 监管问询详情 06-21 000780:ST平能许可类重组问询函 05-13 000780:*ST平能年报问询函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

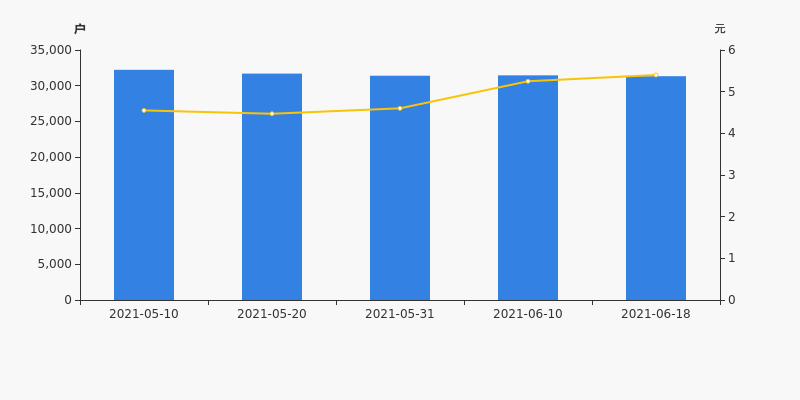

ST平能股东户数减少121户,户均持股17.48万元

ST平能股东户数减少121户,户均持股17.48万元

×2021-06-24 来源:东方财富Choice数据

ST平能2021年6月24日在深交所互动易中披露,截至2021年6月18日公司股东户数为3.13万户,较上期(2021年6月10日)减少121户,减幅为0.38%。

ST平能股东户数低于行业平均水平。根据Choice数据,截至2021年6月18日采掘行业上市公司平均股东户数为7.78万户。其中,公司股东户数处于3.5万~6.5万区间占比最高,为27.42%。

采掘行业股东户数分布

股东户数与股价

2021年5月10日至今,公司股东户数有所下降,区间跌幅为2.78%。2021年5月10日至2021年6月18日区间股价上涨18.68%。

股东户数及股价

股东户数与股本

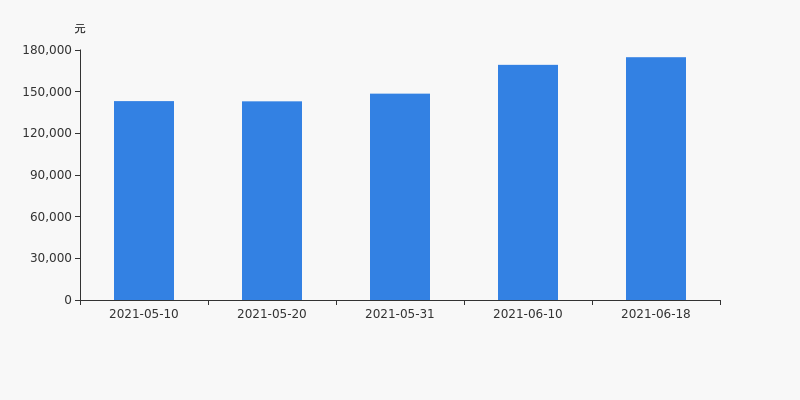

截至2021年6月18日,公司最新总股本为10.14亿股,且均为流通股。户均持有流通股数量由上期的3.22万股上升至3.24万股,户均流通市值17.48万元。

户均持股金额

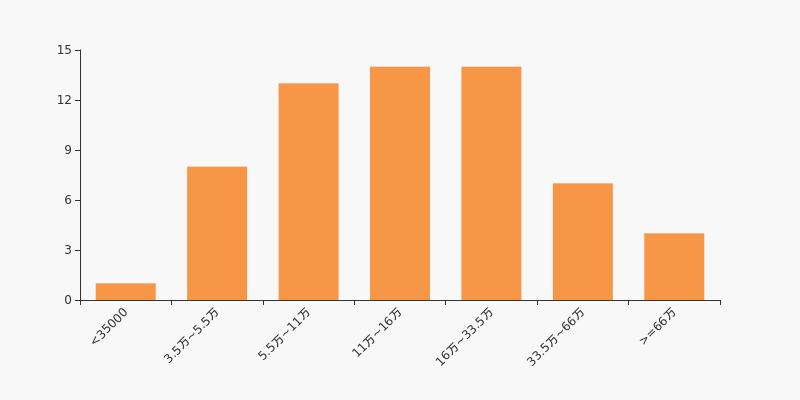

ST平能户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月18日,采掘行业A股上市公司平均户均持有流通股市值为22.97万元。其中,22.58%的公司户均持有流通股市值在11万~16万区间内。

采掘行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST平能收到交易所许可类重组问询函

ST平能收到交易所许可类重组问询函

×2021-06-21 来源:东方财富Choice数据

2021年6月21日,深交所向ST平能(000780)发出许可类重组问询函,针对“2021年6月21日,你公司直通披露了《龙源电力集团股份有限公司换股吸收合并内蒙古平庄能源股份有限公司及重大资产出售及支付现金购买资产暨关联交易报告书(草案)》(以下简称‘报告书’)。”这一情况,深交所提出了19个要求,包括“说明发行定价的合理性,并说明定价方式与可比交易是否存在重大差异”等,并要求公司于2021年6月28日前书面回复该函件。

点击查看PDF原文

历史回测

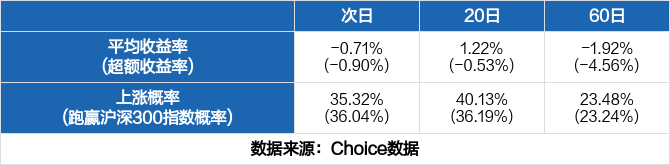

除本次外,近一年ST平能还收到过1次问询函。历史数据显示,次日股价遭遇下跌,跌幅为2.02%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1068只股票收到2078次问询函,其中734次第二日股价上涨,1216次股价下跌,全市场次日平均收益率为-0.71%,超额收益率为-0.90%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-0.53%、-4.56%,跑赢指数的概率分别为36.19%、23.24%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

ST平能财务信息

ST平能主要指标

-

每股收益 -0.35元

-

每股净资产 2.69元

-

每股资本公积金 1.42元

-

每股未分配利润 -0.52元

-

每股经营现金流 0.46元

-

净资产收益率ROE -12.14%

-

总资产报酬率ROA -8.22%

利润表

-

营业总收入 16.37亿

-

营业利润 -3.39亿

-

净利润 -3.51亿

-

营业收入同比增长率 26.42%

-

净利润同比增长 -28.41%

资产负债表

-

资产总计 44.03亿

-

负债合计 16.7亿

-

股东权益合计 27.33亿

现金流量表

-

经营活动产生的现金流量净额 4.68亿

-

投资活动产生的现金流量净额 -1.81亿

-

筹资活动产生的现金流量净额 --

股东结构

ST平能股本结构

-

总股本 10.14亿股

-

流通股份 10.14亿股

-

股东人数 23685户较上期变化-1939户

-

人均持股 4.28万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 内蒙古平庄煤业(集团)有限责任公司 | 61.42% | 未变 |

| 深圳市石泉投资管理有限公司-石泉宏观对冲私募证券投资基金 | 1.15% | 增持 |

| 江翠芳 | 1.05% | 新进 |

| 陈琼枝 | 1.03% | 增持 |

| 万飞凰 | 0.93% | 新进 |

| 刘政新 | 0.89% | 新进 |

| 盛美平 | 0.56% | 新进 |

| 中国对外经济贸易信托有限公司-外贸信托-睿郡稳享私募证券投资基金 | 0.55% | 减持 |

| 邹安琳 | 0.52% | 增持 |

| 谢锦华 | 0.5% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 内蒙古平庄煤业(集团)有限责任公司 | 61.42% | 未变 |

| 深圳市石泉投资管理有限公司-石泉宏观对冲私募证券投资基金 | 1.15% | 增持 |

| 江翠芳 | 1.04% | 新进 |

| 陈琼枝 | 1.03% | 增持 |

| 万飞凰 | 0.93% | 新进 |

| 刘政新 | 0.89% | 新进 |

| 盛美平 | 0.56% | 新进 |

| 中国对外经济贸易信托有限公司-外贸信托-睿郡稳享私募证券投资基金 | 0.55% | 减持 |

| 邹安琳 | 0.52% | 增持 |

| 谢锦华 | 0.5% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-01-22 07:47:17

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!