长动退上市公司信息

股票代码

000835.SZ

长城国际动漫游戏股份有限公司(证券简称:长城动漫,股票代码:000835)是一家在A股主板上市的以文化产业为主的公司。公司的前身为“四川圣达实业股份有限公司”,拥有四川圣达焦化有限公司和攀枝花市圣达焦化有限公司两家独立焦化企业。2014年7月长城影视文化企业集团有限公司通过股权协议转让的方式成功入主,成为公司大股东,并随之进行了一系列的并购重组。目前公司已与重庆视美动画艺术有限责任公司共同设立了重庆长城视美传媒有限责任公司,成功收购了杭州长城动漫游戏有限公司、滁州长城国际动漫旅游创意园有限公司、湖南宏梦卡通传播有限公司、杭州东方国龙影视动画有限公司、北京新娱兄弟网络科技有限公司、上海天芮经贸有限公司和杭州宣诚科技有限公司。公司从主营生产销售焦炭系列产品的传统行业转型成为涵盖动漫设计、制作、动漫游戏、创意旅游和玩具销售等动漫业务的大型文化类企业,进军动漫原创及衍生品领域。公司致力于打造动漫游戏全产业链,产业领域涵盖动漫游戏原创内容研发、ip库授权、渠道发行、衍生品开发和线上线下虚拟实景体验。目前公司下辖宏梦卡通集团、东方国龙动漫、宣城科技、新娱兄弟,天芮经贸玩具等多家全资子公司,公司立足于建设动漫游戏首屈一指的跨区域跨平台产业集群,打造东方迪斯尼。公司的大股东长城影视文化企业集团是专注于电视剧投资、制作、发行及广告等衍生业务的文化创意企业,全国大型的影视传媒机构之一。

公司相关概念

长动退介绍

扫码开户交易

长动退主营收入构成

长动退行业对比

长动退相关基金

重仓基金

暂无数据

同概念基金

暂无数据

长动退公司信息

长动退公司新闻

-

*ST长动收到交易所关注函

*ST长动收到交易所关注函

×2021-09-29 来源:东方财富Choice数据

2021年9月29日,深交所向*ST长动(000835)发出关注函,针对“2021年9月28日,你公司披露公告称收到公司第二大股东大洲娱乐股份有限公司(以下简称‘大洲娱乐’)要求改组董事会、监事会的临时提案。大洲娱乐在预案中称,你公司第九届董事会于2021年9月16日召开董事会作出《关于向厦门市中级人民法院申请撤回预重整申请的议案》决议,将使公司无法化解债务危机。根据你公司2020年年报,你公司与实际控制人山西振兴生物药业有限公司(以下简称‘振兴生物’)就担保事项的解决达成协议,振兴生物承诺在法院受理你公司破产预重整、重整申请的前提下,以开具银行保函的方式解决公司上述担保责任。”这一情况,深交所提出了4个要求,包括“说明上述保函是否已失效,若保函失效你公司对于解决相关担保责任的具体安排及措施”等,并要求公司于2021年10月8日前书面回复该函件。

点击查看PDF原文

历史回测

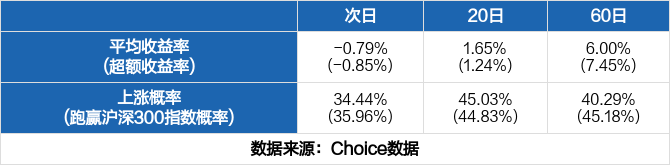

除本次外,近一年*ST长动还收到过2次问询函。历史数据显示,收到问询函后均有不同程度的下跌,其中最大跌幅达5.03%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1032只股票收到1983次问询函,其中683次第二日股价上涨,1192次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.85%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.24%、7.45%,跑赢指数的概率分别为44.83%、45.18%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST长动:2021上半年归母净利润为-8484万元,亏损同比扩大

【图解中报】*ST长动:2021上半年归母净利润为-8484万元,亏损同比扩大

×2021-08-31 来源:东方财富Choice数据

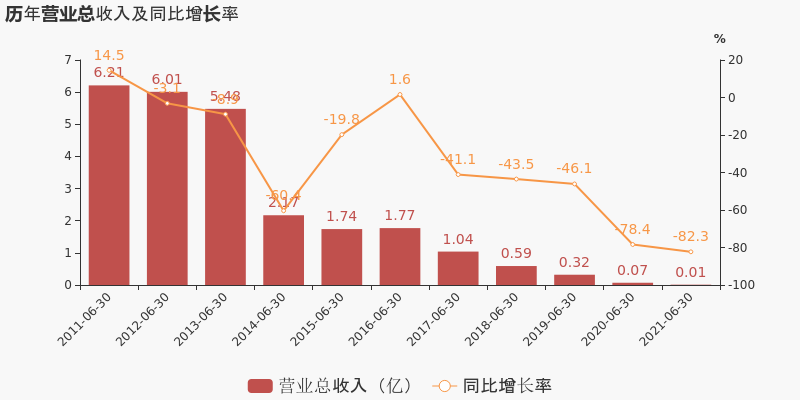

*ST长动于2021年8月31日披露中报,公司2021上半年实现营业总收入121万,同比下降82.3%,降幅较去年同期扩大;实现归母净利润-8483.9万,上年同期为-4114.1万元,亏损幅度扩大。

注:*ST长动于2018年12月29日完成重大资产重组。

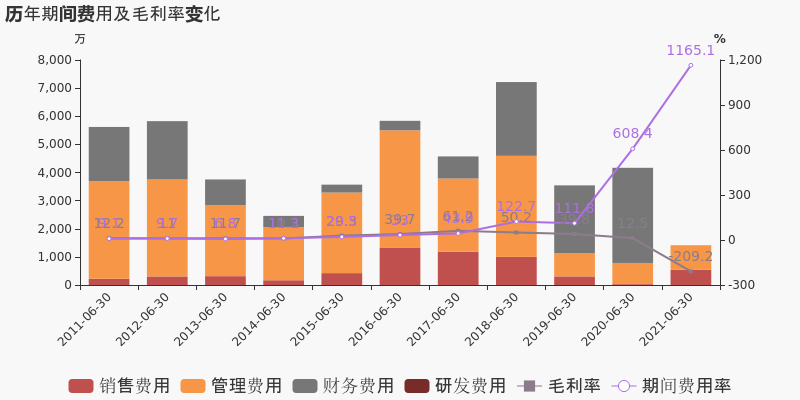

期间费用率升高556.7%,对公司业绩形成拖累,经营性现金流大幅下降175.6%

公司2021半年度营业成本374.3万,同比下降37.5%,低于营业收入82.3%的下降速度,毛利率下降221.7%。期间费用率为1165.1%,较上年升高556.7%,对公司业绩形成拖累。经营性现金流由65.5万下降至-49.5万,同比下降175.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

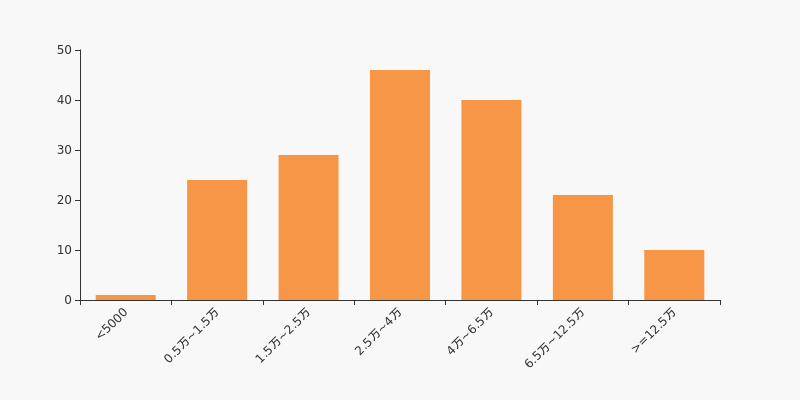

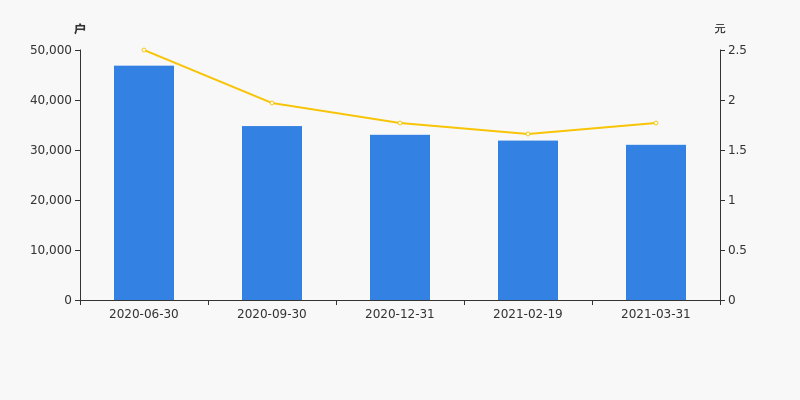

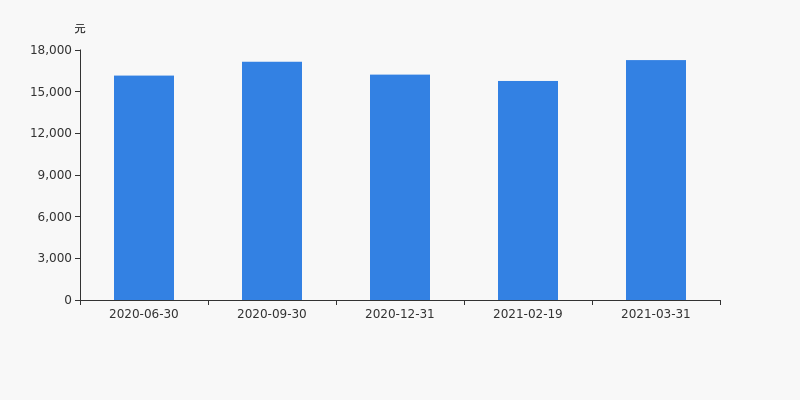

*ST长动股东户数下降9.21%,户均持股3.69万元

*ST长动股东户数下降9.21%,户均持股3.69万元

×2021-08-18 来源:东方财富Choice数据

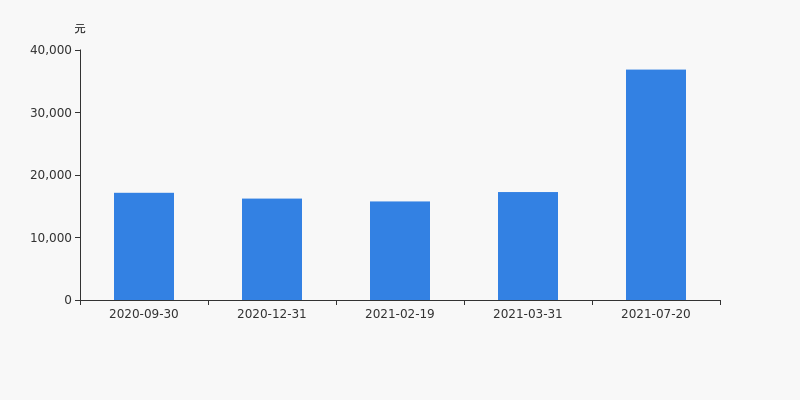

*ST长动2021年8月17日在深交所互动易中披露,截至2021年7月20日公司股东户数为2.82万户,较上期(2021年3月31日)减少2857户,减幅为9.21%。

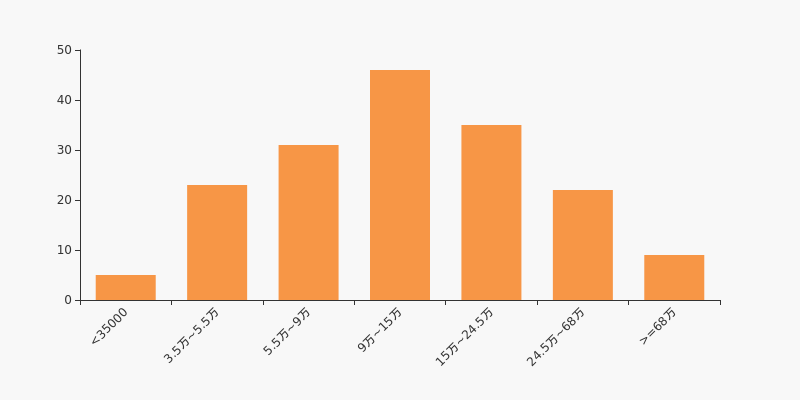

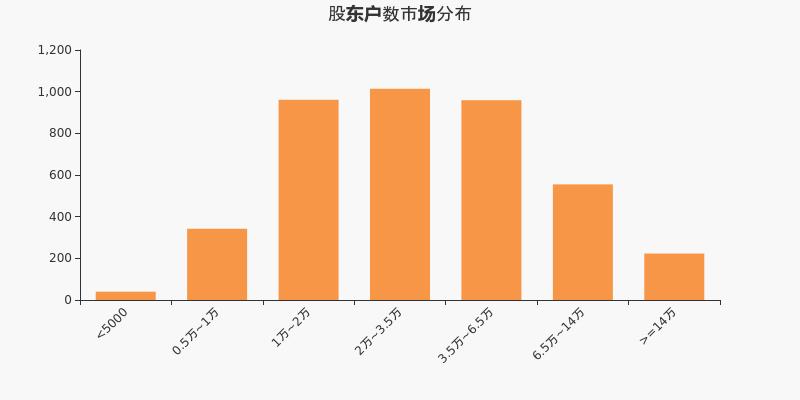

*ST长动股东户数低于行业平均水平。根据Choice数据,截至2021年7月20日传媒行业上市公司平均股东户数为4.49万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.74%,*ST长动也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

2020年9月30日至今,公司股东户数显著下降,区间跌幅为18.99%。2020年9月30日至2021年7月20日区间股价上涨74.11%。

股东户数及股价

股东户数与股本

截至2021年7月20日,公司最新总股本为3.27亿股,其中流通股本为3.03亿股。户均持有流通股数量由上期的9759股上升至1.07万股,户均流通市值3.69万元。

户均持股金额

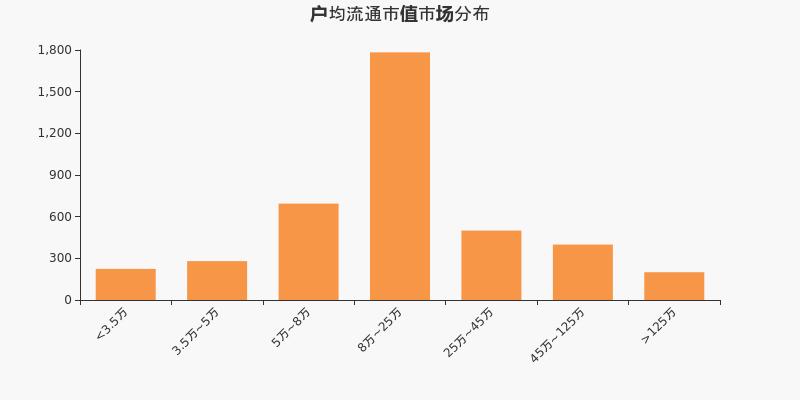

*ST长动户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,传媒行业A股上市公司平均户均持有流通股市值为20.24万元。其中,26.74%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中文传媒:预计2021年半年度归母净利润为11.4亿至12亿元

中文传媒:预计2021年半年度归母净利润为11.4亿至12亿元

×2021-08-02 来源:东方财富Choice数据

2021年8月3日,中文传媒发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为11.4亿至12亿元,同比增长32.00%至40.00%;扣除非经常性损益后的净利润为4.7亿至5.3亿元,同比减少27.00%至35.00%。

业绩变动原因

本报告期内公司归属于上市公司股东的净利润增长的主要原因系子公司智明星通的联营企业北京创新壹舟投资中心(有限合伙)处置MoontonHoldingsLimited股权产生非经常性收益,影响本公司净利润6.37亿元。本报告期内公司归属于上市公司股东的扣除非经常性损益后的净利润同比减少,主要原因如下:1.子公司智明星通根据Skybound授权IP制作的丧尸题材SLG游戏“TheWalkingDead:Survivors”已于2020年11月及2021年4月分别登陆GooglePlay和AppStore,报告期内该游戏市场表现良好,由于该游戏处于推广初期,公司持续增大营销投放力度,销售费用同比大幅增加。2.子公司智明星通主要游戏ClashofKings(《列王的纷争》,简称“COK”)进入成熟期后,COK游戏营业收入同比下降。

行业业绩情况

截至2021年8月3日,传媒-互联网传媒行业总计59家公司中,已有30家公司发布2021年半年度业绩预告。其中,18家预喜,占比60.00%,行业预告归母净利润均值为2.24亿元,预告归母净利润增速均值为75.91%。中文传媒预计归母净利润中值为11.7亿元,高于行业平均水平,目前行业排名第1;预计归母净利润增速中值为36.00%,低于行业增速平均水平,目前预计增速名列行业第13。

传媒-互联网传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 600373 中文传媒 2021-08-03 略增 11.40亿 12.00亿 11.70亿 2 300418 昆仑万维 2021-07-12 预减 9.00亿 12.00亿 10.50亿 3 603444 吉比特 2021-07-15 预增 8.80亿 9.08亿 8.94亿 4 002555 三七互娱 2021-07-12 预减 7.80亿 8.50亿 8.15亿 5 300459 金科文化 2021-07-14 续盈 4.00亿 6.00亿 5.00亿 数据来源:Choice数据 传媒-互联网传媒行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002517 恺英网络 2021-07-13 预增 378.00 497.00 437.50 2 000676 智度股份 2021-07-06 扭亏 366.49 433.11 399.80 3 002148 北纬科技 2021-07-14 预增 254.76 352.63 303.70 4 002123 梦网科技 2021-07-15 预增 165.23 231.54 198.39 5 002103 广博股份 2021-04-30 扭亏 174.53 211.79 193.16 13 600373 中文传媒 2021-08-03 略增 32.00 40.00 36.00 数据来源:Choice数据 此外,传媒-互联网传媒行业有7家公司披露了扣非归母经利润,行业预告扣非归母净利润均值为3.13亿元,预告扣非归母净利润增速均值为54.05%。中文传媒预计扣非归母净利润中值为5亿元,高于行业平均水平,目前行业排名第3;预计扣非归母净利润增速中值为-31.00%,低于行业增速平均水平,目前预计增速名列行业第6。

传媒-互联网传媒行业预计扣非归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 略增 6.83亿 9.83亿 8.33亿 2 603444 吉比特 2021-07-15 略增 6.86亿 7.11亿 6.98亿 3 600373 中文传媒 2021-08-03 略减 4.70亿 5.30亿 5.00亿 4 603613 国联股份 2021-07-16 预增 1.93亿 1.96亿 1.94亿 5 002148 北纬科技 2021-07-14 预增 480.00万 580.00万 530.00万 数据来源:Choice数据 传媒-互联网传媒行业预计扣非归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002148 北纬科技 2021-07-14 预增 301.27 384.87 343.07 2 603613 国联股份 2021-07-16 预增 86.09 88.50 87.30 3 000835 *ST长动 2021-07-15 减亏 32.00 59.00 45.50 4 603444 吉比特 2021-07-15 略增 37.50 42.50 40.00 5 300418 昆仑万维 2021-07-12 略增 0.39 44.49 22.44 6 600373 中文传媒 2021-08-03 略减 -35.00 -27.00 -31.00 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

国联股份:预计2021年半年度归母净利润为2.09亿至2.12亿元

国联股份:预计2021年半年度归母净利润为2.09亿至2.12亿元

×2021-07-15 来源:东方财富Choice数据

2021年7月16日,国联股份发布2021年半年度业绩预告,预计半年度营业收入为140亿至140.5亿元,同比增长141.06%至141.92%;归属于上市公司股东的净利润为2.09亿至2.12亿元,同比增长83.76%至85.96%;扣除非经常性损益后的净利润为1.93亿至1.96亿元,同比增长86.09%至88.50%。

业绩变动原因

本期业绩增长的主要原因是公司网上商品交易收入增长所致。公司旗下各多多电商继续大力实施积极高效的上下游策略,平台交易量增长较快,推动收入和毛利的增长,从而实现了净利润的增长。本期预计营业收入1,400,000.00万元至1,405,000.00万元,同比增加141.06%至141.92%。

行业业绩情况

截至2021年7月16日,传媒-互联网传媒行业总计60家公司中,已有28家公司发布2021年半年度业绩预告。其中,15家预喜,占比53.57%,行业预告归母净利润均值为1.88亿元,预告归母净利润增速均值为83.02%。国联股份预计归母净利润中值为2.1亿元,高于行业平均水平,目前行业排名第9;预计归母净利润增速中值为84.86%,高于行业增速平均水平,目前预计增速名列行业第9。

传媒-互联网传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 预减 9.00亿 12.00亿 10.50亿 2 603444 吉比特 2021-07-15 预增 8.80亿 9.08亿 8.94亿 3 002555 三七互娱 2021-07-12 预减 7.80亿 8.50亿 8.15亿 4 300459 金科文化 2021-07-14 续盈 4.00亿 6.00亿 5.00亿 5 002517 恺英网络 2021-07-13 预增 2.40亿 3.00亿 2.70亿 9 603613 国联股份 2021-07-16 预增 2.09亿 2.12亿 2.10亿 数据来源:Choice数据 传媒-互联网传媒行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002517 恺英网络 2021-07-13 预增 378.00 497.00 437.50 2 000676 智度股份 2021-07-06 扭亏 366.49 433.11 399.80 3 002148 北纬科技 2021-07-14 预增 254.76 352.63 303.70 4 002123 梦网科技 2021-07-15 预增 165.23 231.54 198.39 5 002103 广博股份 2021-04-30 扭亏 174.53 211.79 193.16 9 603613 国联股份 2021-07-16 预增 83.76 85.96 84.86 数据来源:Choice数据 此外,传媒-互联网传媒行业有6家公司披露了扣非归母经利润,行业预告扣非归母净利润均值为2.82亿元,预告扣非归母净利润增速均值为68.22%。国联股份预计扣非归母净利润中值为1.94亿元,低于行业平均水平,目前行业排名第3;预计扣非归母净利润增速中值为87.30%,高于行业增速平均水平,目前预计增速名列行业第2。

传媒-互联网传媒行业预计扣非归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 略增 6.83亿 9.83亿 8.33亿 2 603444 吉比特 2021-07-15 略增 6.86亿 7.11亿 6.98亿 3 603613 国联股份 2021-07-16 预增 1.93亿 1.96亿 1.94亿 4 002148 北纬科技 2021-07-14 预增 480.00万 580.00万 530.00万 5 300533 冰川网络 2021-07-13 首亏 -2130.00万 -1640.00万 -1885.00万 数据来源:Choice数据 传媒-互联网传媒行业预计扣非归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002148 北纬科技 2021-07-14 预增 301.27 384.87 343.07 2 603613 国联股份 2021-07-16 预增 86.09 88.50 87.30 3 000835 *ST长动 2021-07-15 减亏 32.00 59.00 45.50 4 603444 吉比特 2021-07-15 略增 37.50 42.50 40.00 5 300418 昆仑万维 2021-07-12 略增 0.39 44.49 22.44 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST长动:预计2021年半年度归母净利润为-8500万至-6500万元

*ST长动:预计2021年半年度归母净利润为-8500万至-6500万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST长动发布2021年半年度业绩预告,预计半年度营业收入为90万至125万元;归属于上市公司股东的净利润为-8500万至-6500万元,同比亏损增加58.00%至107.00%;扣除非经常性损益后的净利润为-2800万至-1700万元,同比亏损减少32.00%至59.00%;每股收益为-0.2601至-0.1989元。

业绩变动原因

本报告期内公司经营业绩亏损,主要系公司上半年整体经营业务基本处于停滞状态,仅上海天芮公司消化库存实现商品销售收入约为120万元;且本报告期内公司存在巨额逾期债务导致违约金、罚息合计约为5776万元。

行业业绩情况

截至2021年7月15日,传媒-互联网传媒行业总计60家公司中,已有20家公司发布2021年半年度业绩预告。其中,12家预喜,占比60.00%,行业预告归母净利润均值为2.44亿元,预告归母净利润增速均值为91.66%。*ST长动预计归母净利润中值为-7500万元,低于行业平均水平,目前行业排名第18;预计归母净利润增速中值为-82.50%,低于行业增速平均水平,目前预计增速名列行业第16。

传媒-互联网传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 预减 9.00亿 12.00亿 10.50亿 2 603444 吉比特 2021-07-15 预增 8.80亿 9.08亿 8.94亿 3 002555 三七互娱 2021-07-12 预减 7.80亿 8.50亿 8.15亿 4 002517 恺英网络 2021-07-13 预增 2.40亿 3.00亿 2.70亿 5 002624 完美世界 2021-07-10 预减 2.30亿 2.70亿 2.50亿 18 000835 *ST长动 2021-07-15 增亏 -8500.00万 -6500.00万 -7500.00万 数据来源:Choice数据 传媒-互联网传媒行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002517 恺英网络 2021-07-13 预增 378.00 497.00 437.50 2 000676 智度股份 2021-07-06 扭亏 366.49 433.11 399.80 3 002148 北纬科技 2021-07-14 预增 254.76 352.63 303.70 4 002103 广博股份 2021-04-30 扭亏 174.53 211.79 193.16 5 300295 三六五网 2021-07-13 预增 143.83 191.91 167.87 16 000835 *ST长动 2021-07-15 增亏 -107.00 -58.00 -82.50 数据来源:Choice数据 此外,传媒-互联网传媒行业有5家公司披露了扣非归母经利润,行业预告扣非归母净利润均值为2.99亿元,预告扣非归母净利润增速均值为64.41%。*ST长动预计扣非归母净利润中值为-2250万元,低于行业平均水平,目前行业排名第5;预计扣非归母净利润增速中值为45.50%,低于行业增速平均水平,目前预计增速名列行业第2。

传媒-互联网传媒行业预计扣非归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 略增 6.83亿 9.83亿 8.33亿 2 603444 吉比特 2021-07-15 略增 6.86亿 7.11亿 6.98亿 3 002148 北纬科技 2021-07-14 预增 480.00万 580.00万 530.00万 4 300533 冰川网络 2021-07-13 首亏 -2130.00万 -1640.00万 -1885.00万 5 000835 *ST长动 2021-07-15 减亏 -2800.00万 -1700.00万 -2250.00万 数据来源:Choice数据 传媒-互联网传媒行业预计扣非归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002148 北纬科技 2021-07-14 预增 301.27 384.87 343.07 2 000835 *ST长动 2021-07-15 减亏 32.00 59.00 45.50 3 603444 吉比特 2021-07-15 略增 37.50 42.50 40.00 4 300418 昆仑万维 2021-07-12 略增 0.39 44.49 22.44 5 300533 冰川网络 2021-07-13 首亏 -132.74 -125.21 -128.98 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST长动半年涨50.28%,跑赢大盘

年中盘点:*ST长动半年涨50.28%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST长动报收于2.66元,较2020年末的1.77元上涨50.28%。1月26日,*ST长动盘中最低价报1.29元,股价触及上半年最低点,6月9日股价最高见3.00元,最高点相较于年初最大涨幅达到69.49%。上半年共计28次涨停收盘,10次跌停收盘。*ST长动当前最新总市值8.69亿元,在文化传媒板块市值排名107/113,在两市A股市值排名4399/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST长动共计10次登上龙虎榜,累计上榜原因10条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 04-29 4363.01万 4.95 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 05-24 2934.01万 -5.06 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 03-04 2359.62万 4.76 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-23 1336.48万 4.82 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 05-13 1257.90万 5.06 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST长动共计1天出现大宗交易,交易笔数共计1笔,交易金额共计71.21万元,均为溢价交易。

监管问询盘点

监管问询方面,*ST长动本年度共计收到2份监管问询函件,其中1次为交易所关注函。最近2次监管问询记录如下表:

日期 监管问询详情 05-28 000835:*ST长动年报问询函 02-05 000835:*ST长动关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

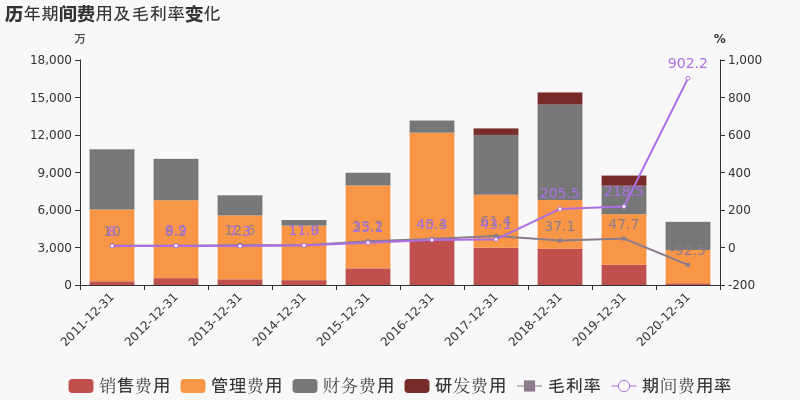

【图解年报】*ST长动:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】*ST长动:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-30 来源:东方财富Choice数据

*ST长动于2021年4月30日披露年报,公司2020年实现营业总收入560万,同比下降86%,降幅较去年同期扩大;实现归母净利润-2亿,上年同期为-4.3亿元,亏损幅度收窄。2021年一季度公司实现营业总收入213.5万,同比增长170.7%;归母净利润-3447.7万,上年同期为-1093.2万,亏损幅度扩大。

注:*ST长动于2018年12月29日完成重大资产重组。

期间费用率升高683.7%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2020年营业成本1078万,同比下降48.6%,低于营业收入86%的下降速度,毛利率下降140.2%。期间费用率为902.2%,较上年升高683.7%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-350.3万,上期为-914.8万。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为96.2%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST长动股东户数下降2.65%,户均持股1.73万元

*ST长动股东户数下降2.65%,户均持股1.73万元

×2021-04-29 来源:东方财富Choice数据

*ST长动2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为3.1万户,较上期(2021年2月19日)减少846户,减幅为2.65%。

*ST长动股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.57万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%,*ST长动也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为33.77%。2020年6月30日至2021年3月31日区间股价下降29.20%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为3.27亿股,其中流通股本为3.03亿股。户均持有流通股数量由上期的9500股上升至9759股,户均流通市值1.73万元。

户均持股金额

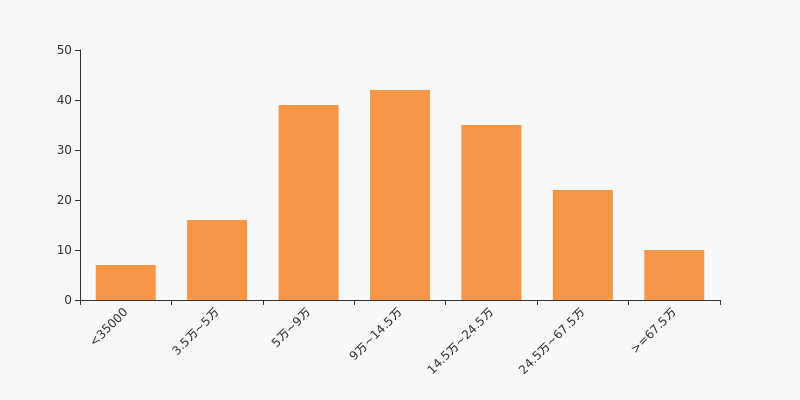

*ST长动户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为19.53万元。其中,24.56%的公司户均持有流通股市值在9万~14.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST长动:2021年一季度归母净利润为-3448万元,亏损同比扩大

【图解季报】*ST长动:2021年一季度归母净利润为-3448万元,亏损同比扩大

×2021-04-29 来源:东方财富Choice数据

*ST长动于2021年4月30日披露一季报,公司2021年一季度实现营业总收入213.5万,同比增长170.8%;实现归母净利润-3447.7万,上年同期为-1093.2万元,亏损幅度扩大。

注:*ST长动于2018年12月29日完成重大资产重组。

期间费用率下降304.5%,费用管控效果显著,营业成本大幅下降,经营性现金流大幅下降

公司2021一季度营业成本204万,同比下降50.4%,营业收入同比上升170.8%,推动毛利率上升426.1%。期间费用率为659.7%,较去年下降304.5%,费用管控效果显著。经营性现金流大幅下降56.3%至53.9万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST长动2020年净利润-1.85亿 同比亏损减少

业绩快报:*ST长动2020年净利润-1.85亿 同比亏损减少

×2021-04-14 来源:东方财富Choice数据

*ST长动发布业绩快报,2020年实现营业总收入559.99万元,同比下降86.02%;归属于母公司股东的净利润-1.85亿元,较去年同期亏损减少2.23亿元;基本每股收益为-0.5661元;归属于母公司股东的每股净资产为-1.76元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST长动股东户数下降8.35%,户均持股1.58万元

*ST长动股东户数下降8.35%,户均持股1.58万元

×2021-02-26 来源:东方财富Choice数据

*ST长动2021年2月25日在深交所互动易中披露,截至2021年2月19日公司股东户数为3.19万户,较上期(2020年9月30日)减少2903户,减幅为8.35%。

*ST长动股东户数低于市场平均水平。根据Choice数据,截至2021年2月19日A股上市公司平均股东户数为4.85万户。全部A股上市公司中,24.77%的公司股东户数在2万~3.5万区间内,*ST长动也处在该区间范围内。

股东户数与股价

自2020年5月31日以来,公司股东户数连续3期下降,截至目前减幅为35.67%。2020年5月31日至2021年2月19日区间股价下降44.48%。

股东户数与股本

截至2021年2月19日,公司最新总股本为3.27亿股,其中流通股本为3.03亿股。户均持有流通股数量由上期的8707股上升至9500股,户均流通市值1.58万元。

*ST长动户均持有流通市值低于市场平均水平。根据Choice数据,截至2021年2月19日A股上市公司平均户均持有流通股市值为32.86万元。全部A股上市公司中,43.70%的公司户均持有流通股市值在8万~25万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

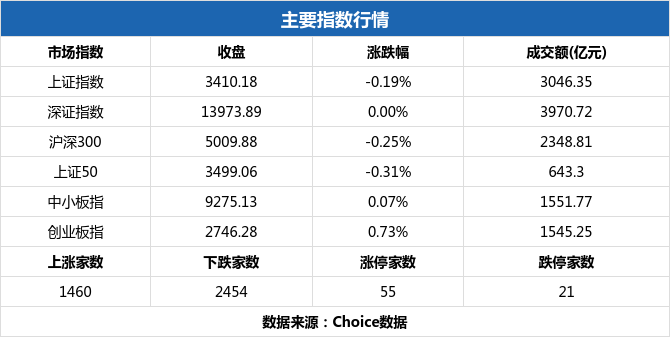

两市12月24日成交8309.61亿,62股涨停(附10大活跃股)

两市12月24日成交8309.61亿,62股涨停(附10大活跃股)

×2020-12-24 来源:东方财富Choice数据

一、量看市场交易

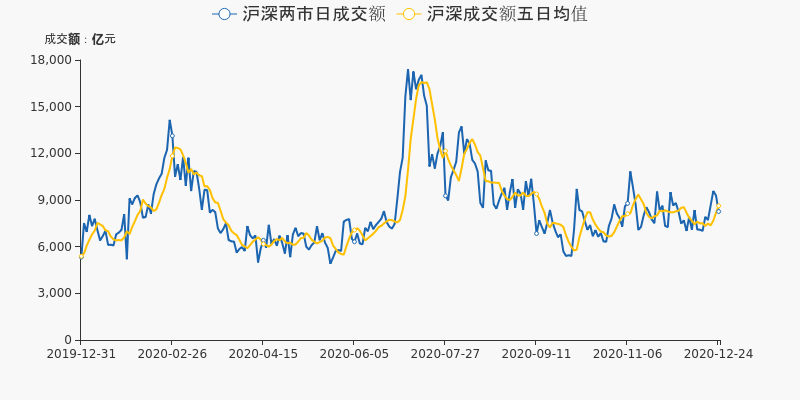

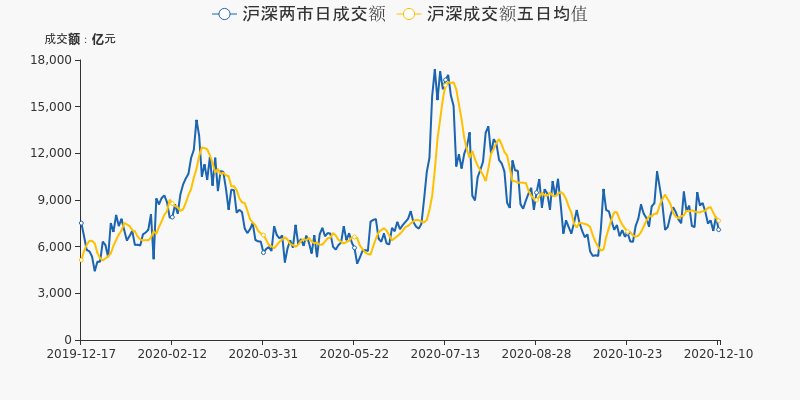

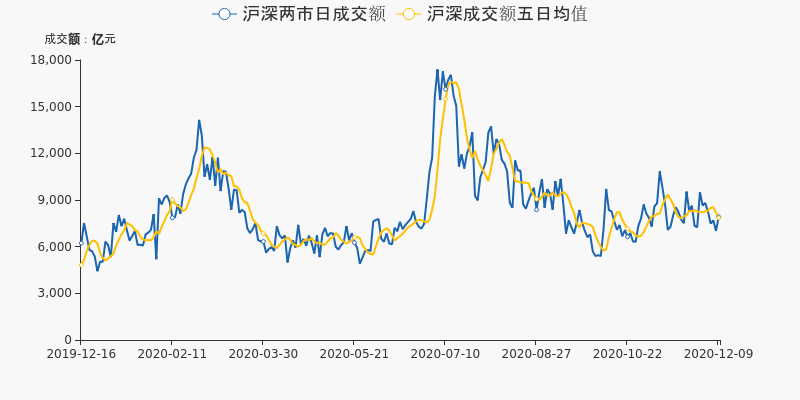

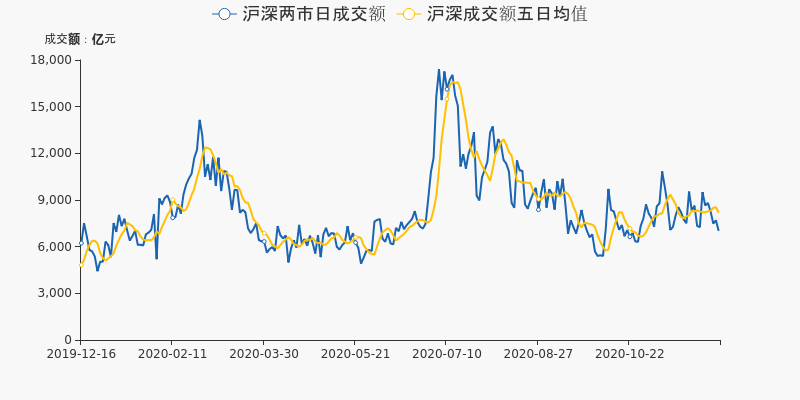

12月24日,沪深两市总计成交额为8309.61亿元,相较前一交易日的9315.14亿元下降10.79%。当日A股成交额低于五日均值,市场交易额持续走低。

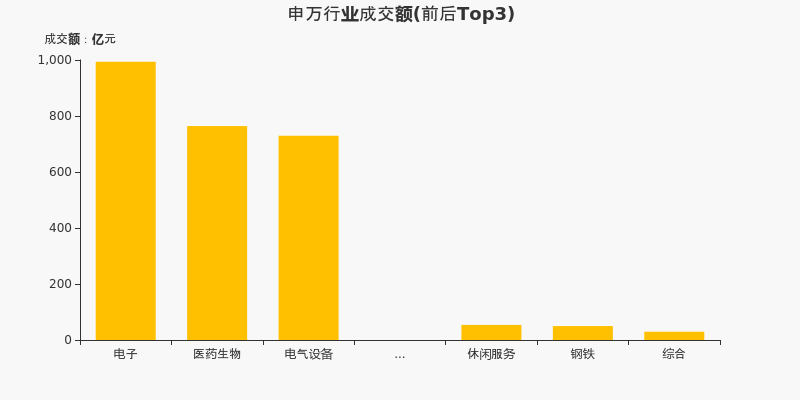

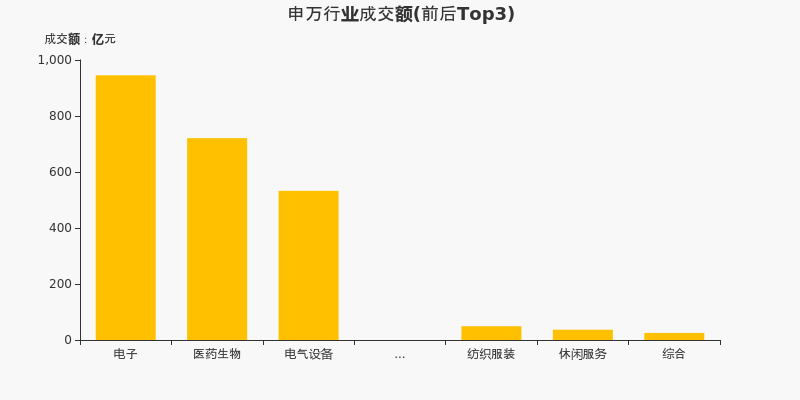

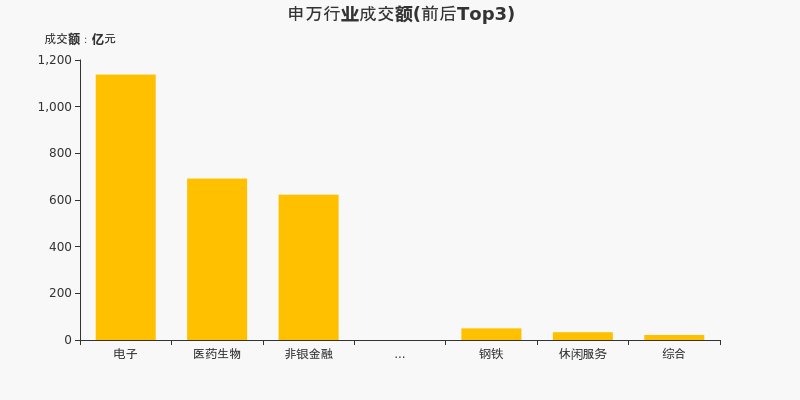

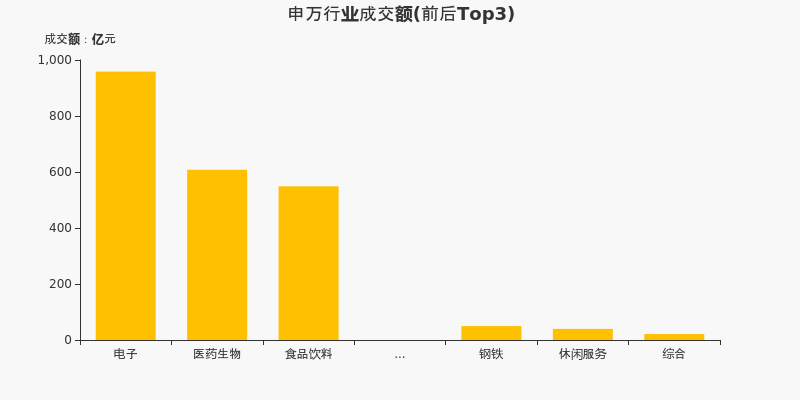

从申万一级行业来看,12月24日成交额最高的行业为电子,全日成交额达到993.69亿元,占两市当日成交额的11.96%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、电气设备,前一交易日为电子、电气设备、食品饮料,电气设备、电子行业连续两日位居行业成交额前三。

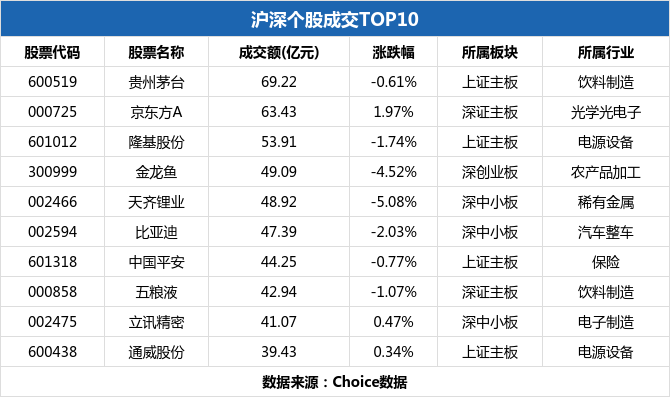

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交69.22亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为贵州茅台、京东方A、隆基股份。

二、价寻两市偏好

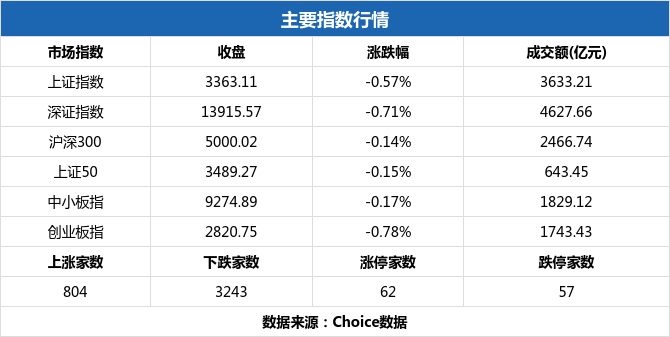

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌0.57%,当日收于3363.11点。深证成指下跌0.71%,创业板指下跌0.78%。

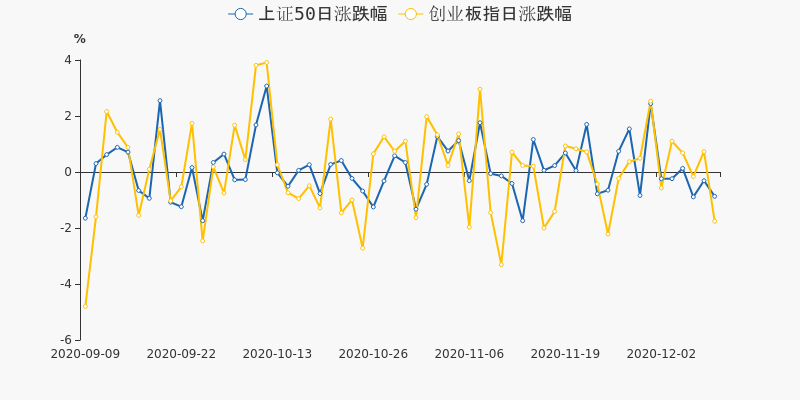

12月24日,上证50下跌0.15%,创业板指下跌0.78%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

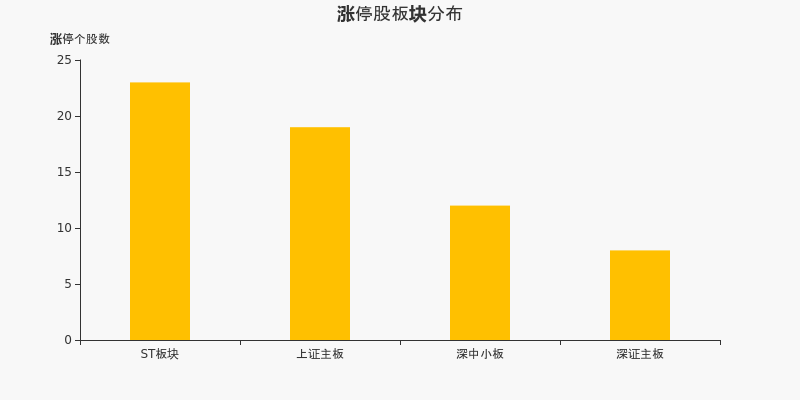

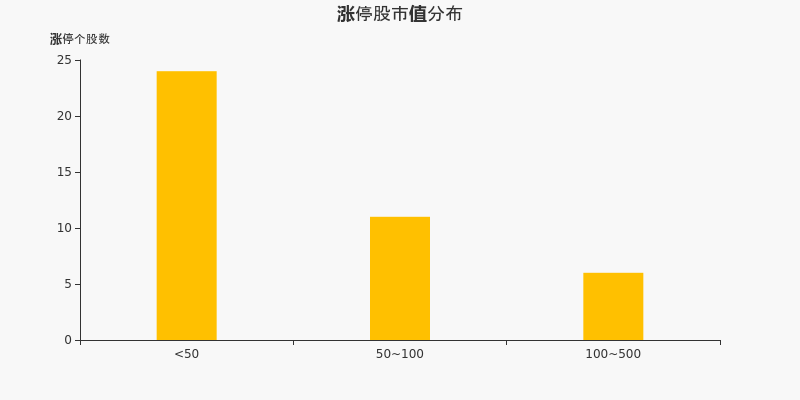

12月24日,沪深两市共计62只股票涨停。其中ST电能收获九连板,当日封板成功。ST索菱六连板,新股中晶科技五连板。前期连续涨停的*ST长动当日开板,从12月18日至12月23日共计实现四连板。

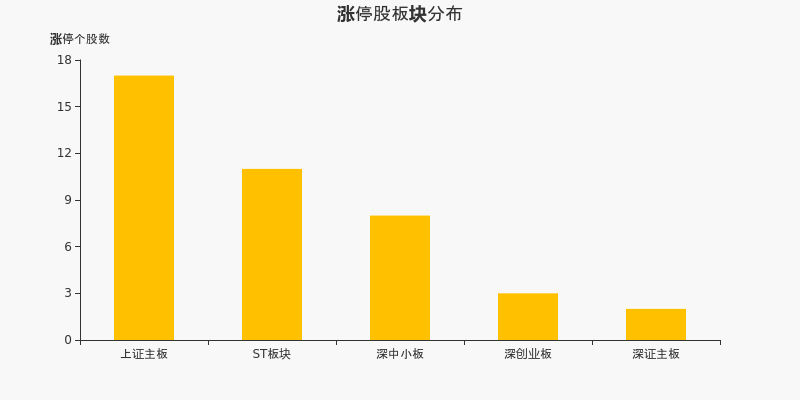

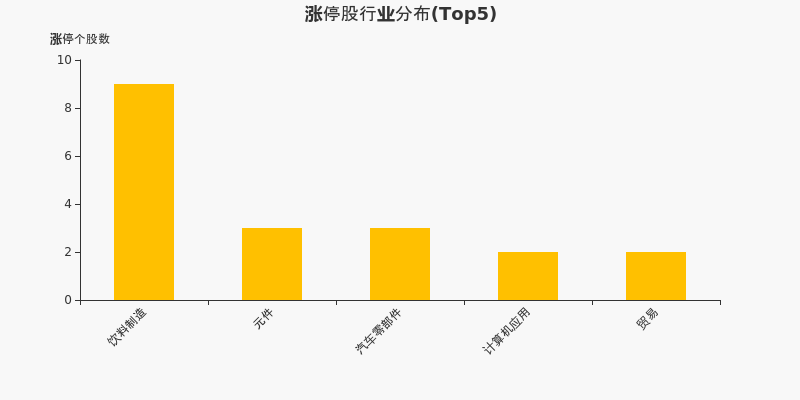

从涨停股板块分布来看,ST板块的涨停个股为23家,位居所有板块之首。上证主板次之,共计涨停19只个股。

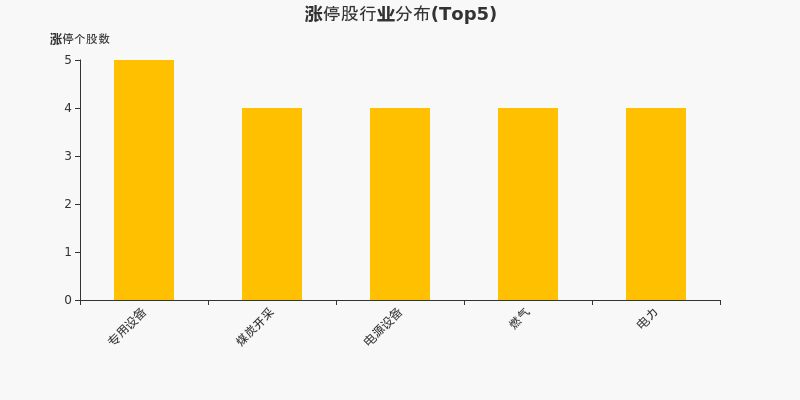

从行业分布来看,当日涨停个股多集中于专用设备行业。专用设备当日涨停个股数最多,共计涨停5家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停36只个股。50亿至100亿市值的小盘股次之,共有18家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

12月24日,上证指数收于3363.11点,继续于3300-3400区间内盘整,当前已在该区间内运行3个交易日。Choice数据显示,当日沪市共计成交3633.21亿元,从近一个月筹码分布来看,大盘下方支撑线3354点,上方阻力线3398点,关注指数区间运行和突破情况。

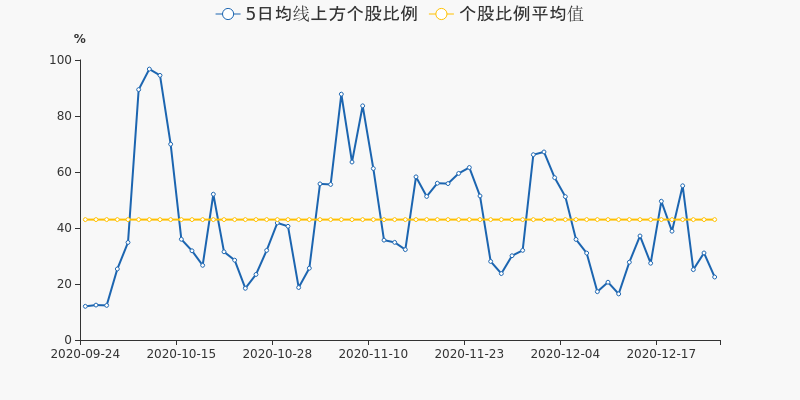

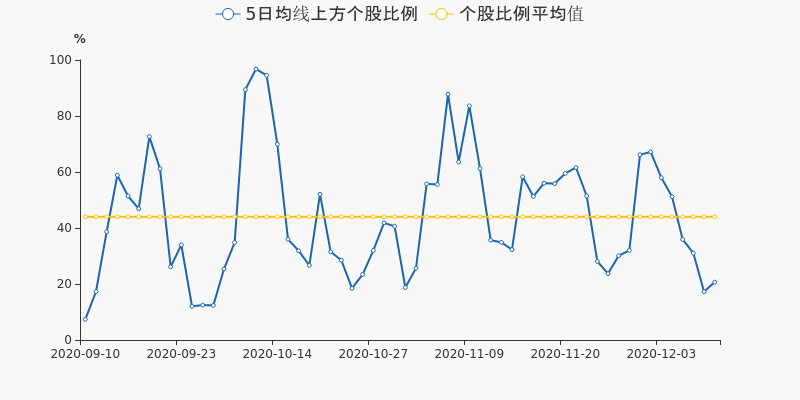

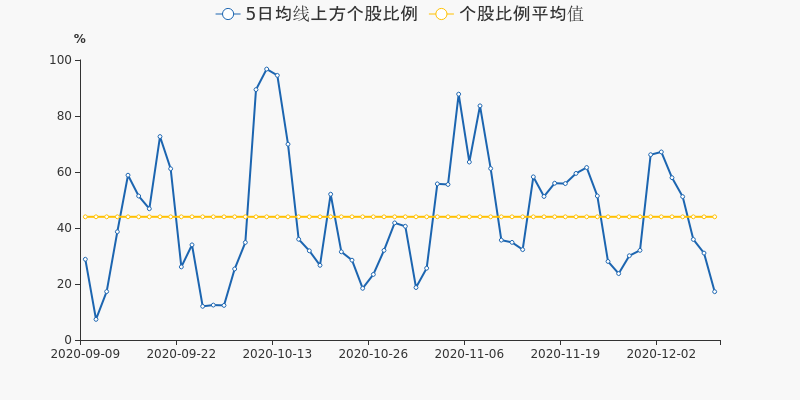

跟踪个股的均线分布,12月24日,沪深两市共有922只个股收盘价运行于周线(5日均线)之上,占总个股数的22.49%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为907、967只,占总个股数的22.12%、23.59%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为25.13%、31.09%、22.49%。近期市场较为弱势,不足三成的个股运行于5日均线之上,总体比例低位运行,今日反转下探,在未见底之前短期内建议空仓观望,伺机把握波段内的建仓机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市12月10日成交7169.68亿,41股涨停(附10大活跃股)

两市12月10日成交7169.68亿,41股涨停(附10大活跃股)

×2020-12-10 来源:东方财富Choice数据

一、量看市场交易

12月10日,沪深两市总计成交额为7169.68亿元,相较前一交易日的7959.85亿元下降9.93%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,12月10日成交额最高的行业为电子,全日成交额达到945.4亿元,占两市当日成交额的13.19%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、电气设备,前一交易日为电子、医药生物、非银金融,电子、医药生物行业连续两日位居行业成交额前三。

个股方面,比亚迪当日摘下成交额最高的桂冠,全日成交62.44亿元。成交额前十的个股集中于电源设备、汽车整车、饮料制造行业,TOP3个股分别为比亚迪、贵州茅台、东方财富。

二、价寻两市偏好

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨0.04%,当日收于3373.28点。深证成指上涨0.11%,创业板指上涨0.77%。

12月10日,上证50下跌0.27%,创业板指上涨0.77%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

12月10日,沪深两市共计41只股票涨停。其中新股确成股份收获四连板,当日继续涨停。朗姿股份四连板,新股联泓新科三连板。前期连续涨停的*ST长动当日开板,从12月3日至12月9日共计实现五连板。

从涨停股板块分布来看,上证主板的涨停个股为17家,位居所有板块之首。ST板块次之,共计涨停11只个股。

从行业分布来看,当日涨停个股多集中于电源设备、白色家电、化学制品等行业。电源设备当日涨停个股数最多,共计涨停4家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停21只个股。50亿至100亿市值的小盘股次之,共有11家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

12月10日,上证指数收于3373.28点,继续于3300-3400区间内盘整,当前已在该区间内运行2个交易日。Choice数据显示,当日沪市共计成交3216.16亿元,从近一个月筹码分布来看,大盘下方支撑线3359点,上方阻力线3422点,关注指数区间运行和突破情况。

跟踪个股的均线分布,12月10日,沪深两市共有842只个股收盘价运行于周线(5日均线)之上,占总个股数的20.64%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1074、1275只,占总个股数的26.33%、31.26%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为31.04%、17.26%、20.64%。近期市场较为弱势,不足三成的个股运行于5日均线之上,不过较为乐观的是总体比例见底反转。后市需继续跟踪市行情分化,关注总体比例是低位震荡还是反转向上。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市12月9日成交7959.85亿,41股涨停(附10大活跃股)

两市12月9日成交7959.85亿,41股涨停(附10大活跃股)

×2020-12-09 来源:东方财富Choice数据

一、量看市场交易

12月9日,沪深两市总计成交额为7959.85亿元,相较前一交易日的7067.93亿元上升12.62%。当日A股成交额高于五日均值,市场交易额逐渐上升。

从申万一级行业来看,12月9日成交额最高的行业为电子,全日成交额达到1137.55亿元,占两市当日成交额的14.29%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、非银金融,前一交易日为电子、医药生物、食品饮料,电子、医药生物行业连续两日位居行业成交额前三。

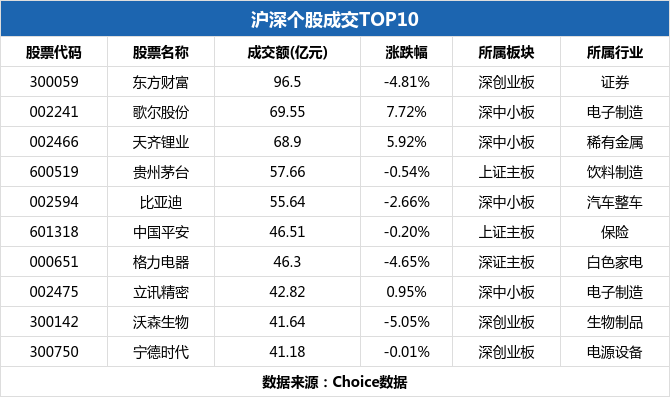

个股方面,东方财富当日摘下成交额最高的桂冠,全日成交96.5亿元。成交额前十的个股集中于电子制造行业,TOP3个股分别为东方财富、歌尔股份、天齐锂业。

二、价寻两市偏好

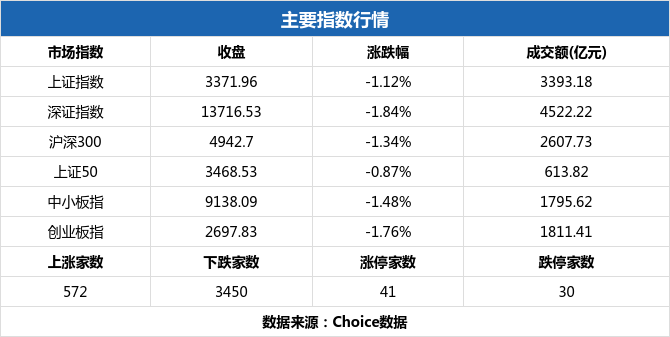

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌1.12%,当日收于3371.96点。深证成指下跌1.84%,创业板指下跌1.76%。

12月9日,上证50下跌0.87%,创业板指下跌1.76%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

12月9日,沪深两市共计41只股票涨停。其中*ST长动收获五连板,当日封板成功。新股确成股份三连板,大湖股份三连板。新股健之佳当日开板,从12月1日至12月8日共计实现六连板。

从涨停股板块分布来看,上证主板的涨停个股为21家,位居所有板块之首。深中小板次之,共计涨停8只个股。

从行业分布来看,当日涨停个股多集中于化学制品、煤炭开采等行业。化学制品当日涨停个股数最多,共计涨停5家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停24只个股。50亿至100亿市值的小盘股次之,共有11家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

12月9日,上证指数收于3371.96点,向下破位3400整数关口,此前上证综指于3400-3500的区间内运行6日,今日指数走弱下探。Choice数据显示,当日沪市共计成交3393.18亿元,从近一个月筹码分布来看,大盘下方支撑线3353点,上方阻力线3422点,关注指数区间运行和突破情况。

跟踪个股的均线分布,12月9日,沪深两市共有704只个股收盘价运行于周线(5日均线)之上,占总个股数的17.26%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1108、1298只,占总个股数的27.17%、31.83%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为35.92%、31.04%、17.26%。近期市场较为弱势,不足三成的个股运行于5日均线之上,总体比例低位运行,今日继续下探,在未见底之前短期内建议空仓观望,伺机把握波段内的建仓机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市12月8日成交7067.93亿,55股涨停(附10大活跃股)

两市12月8日成交7067.93亿,55股涨停(附10大活跃股)

×2020-12-08 来源:东方财富Choice数据

一、量看市场交易

12月8日,沪深两市总计成交额为7067.93亿元,相较前一交易日的7735.37亿元下降8.63%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,12月8日成交额最高的行业为电子,全日成交额达到958.49亿元,占两市当日成交额的13.56%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、食品饮料,前一交易日为电子、医药生物、食品饮料,电子、食品饮料、医药生物行业连续两日位居行业成交额前三。

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交113.33亿元。成交额前十的个股集中于饮料制造、汽车整车行业,TOP3个股分别为贵州茅台、比亚迪、中国平安。

二、价寻两市偏好

今日A股三大指数有涨有跌,其中上证指数下跌0.19%,当日收于3410.18点。深证成指收平,创业板指上涨0.73%。

12月8日,上证50下跌0.31%,创业板指上涨0.73%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

12月8日,沪深两市共计55只股票涨停。其中新股健之佳收获六连板,当日继续涨停。新股协和电子四连板,*ST长动四连板。前期连续涨停的*ST利源当日开板,从12月1日至12月7日共计实现五连板。

从涨停股板块分布来看,上证主板的涨停个股为21家,位居所有板块之首。ST板块次之,共计涨停20只个股。

从行业分布来看,当日涨停个股多集中于饮料制造行业。饮料制造当日涨停个股数最多,共计涨停9家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停26只个股。50亿至100亿市值的小盘股次之,共有21家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

12月8日,上证指数收于3410.18点,继续于3400-3500区间内盘整,当前已在该区间内运行6个交易日。Choice数据显示,当日沪市共计成交3046.35亿元,从近一个月筹码分布来看,大盘下方支撑线3372点,上方阻力线3437点,关注指数区间运行和突破情况。

跟踪个股的均线分布,12月8日,沪深两市共有1266只个股收盘价运行于周线(5日均线)之上,占总个股数的31.04%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1611、1553只,占总个股数的39.5%、38.08%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为51.2%、35.92%、31.04%。今日总体比例有所下降,可以重点关注市场内的强势股,把握结构性投资机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST长动:2020年前三季度归母净利润为-1.2亿元,亏损同比扩大

*ST长动:2020年前三季度归母净利润为-1.2亿元,亏损同比扩大

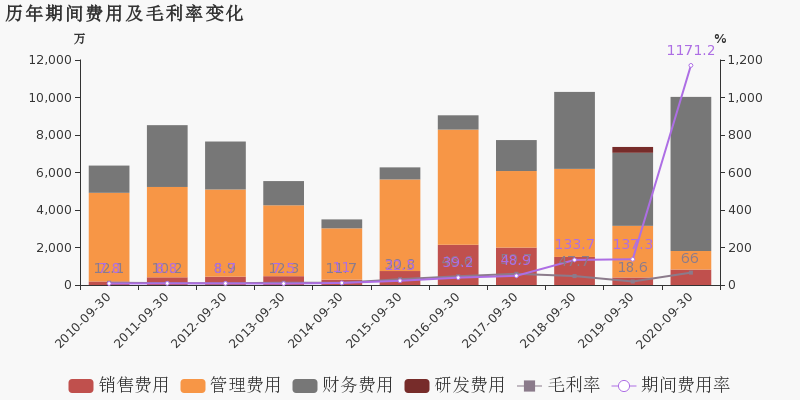

×2020-10-28 来源:东方财富Choice数据

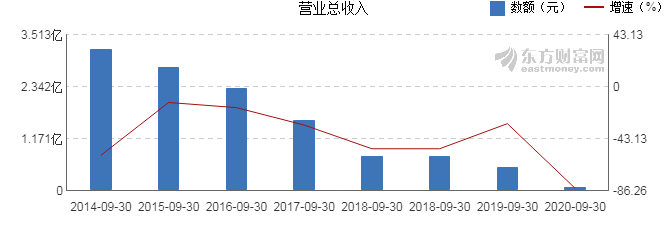

*ST长动于2020年10月29日披露三季报,公司2020年前三季度实现营业总收入856.6万,同比下降84%;实现归母净利润-1.2亿,上年同期为-3910.1万元,亏损幅度扩大。报告期内,公司毛利率为66%,同比提高47.3个百分点,净利率为-1396.9%,同比降低1324.0个百分点。

注:*ST长动于2018年12月29日完成重大资产重组。

期间费用率升高1033.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020三季度营业成本291.5万,同比下降93.3%,高于营业收入84%的下降速度,毛利率上升47.3%。期间费用率为1171.2%,较上年升高1033.9%,对公司业绩形成拖累。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

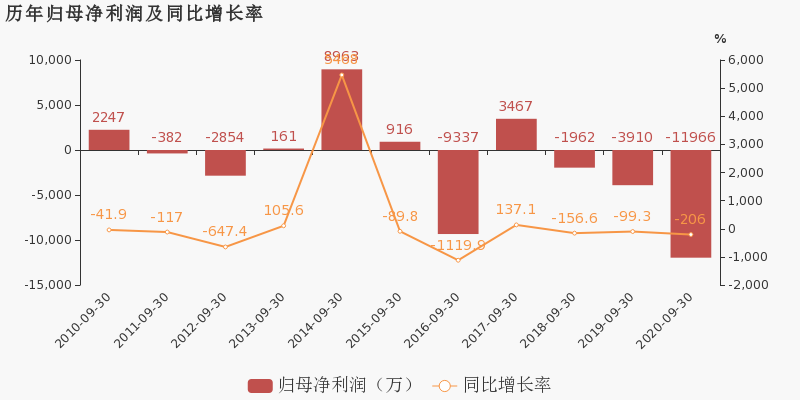

【图解季报】*ST长动2020年前三季度净利润-1.20亿元 同比下降206.04%

【图解季报】*ST长动2020年前三季度净利润-1.20亿元 同比下降206.04%

×2020-10-28 来源:东方财富Choice数据

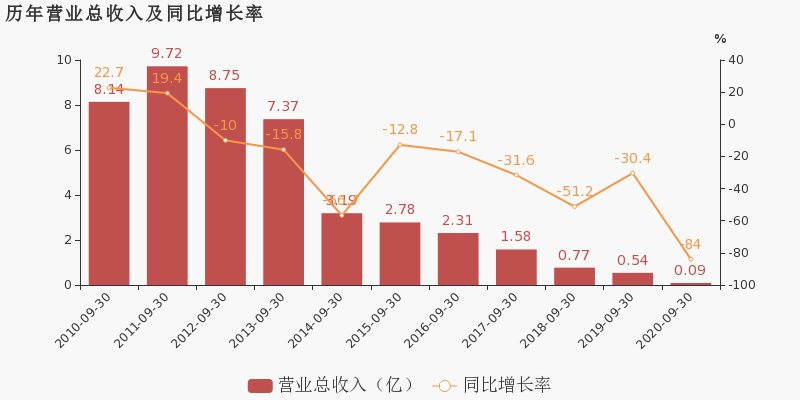

*ST长动10月29日最新公布的2020年三季报显示,前三季度营业收入857万元,同比下降84.02%;归属于上市公司股东的净利润-1.20亿元,同比下降206.04%。基本每股收益-0.366元。

近年来,公司的业绩情况如下表所示:

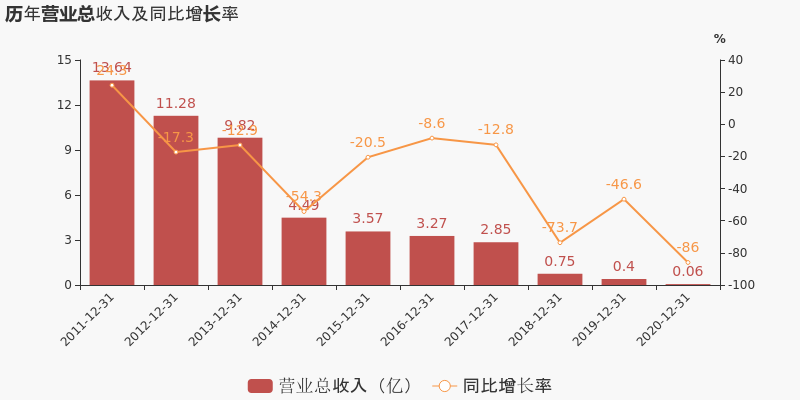

*ST长动历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 857万 -84.02 -1.20亿 -206.04 -0.366 -1.53 -0.01 - 0 2020-06-30 685万 -78.39 -4114万 -1737.31 -0.1259 -1.22 0 - -10.85 2020-03-31 78.8万 -96.65 -1093万 -60.76 -0.0335 -1.13 0 - -3 2019-12-31 4006万 -46.55 -4.08亿 9.04 -1.25 -1.1 -0.03 - 266.04 2019-09-30 5362万 -30.4 -3910万 -99.28 -0.12 -0.06 -0.04 - 0 近8年来,该公司同期营业收入及增速情况如下图:

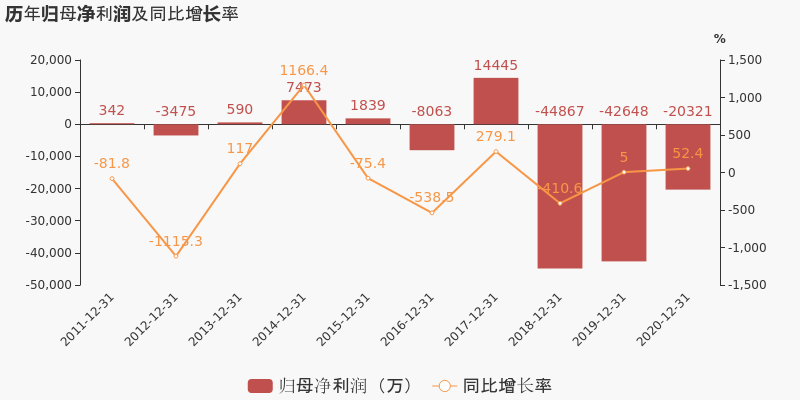

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月29日)

-

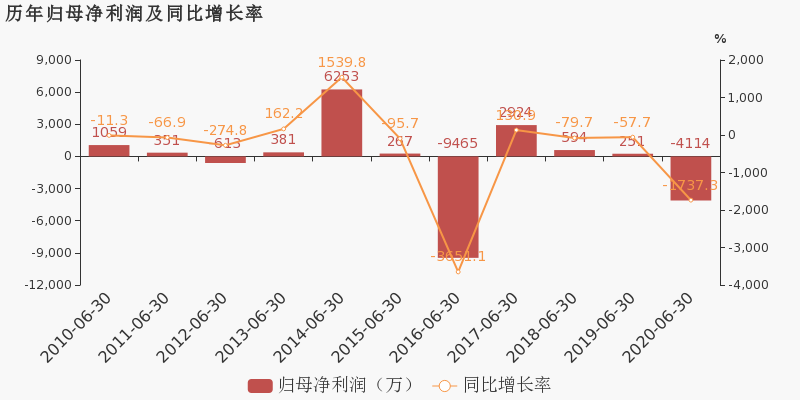

*ST长动:2020上半年归母净利润同比盈转亏,毛利率下降27.3%

*ST长动:2020上半年归母净利润同比盈转亏,毛利率下降27.3%

×2020-08-30 来源:东方财富Choice数据

*ST长动于2020年8月31日披露中报,公司2020上半年实现营业总收入684.9万,同比下降78.4%,降幅较去年同期扩大;实现归母净利润-4114.1万,上年同期为251.3万元,未能维持盈利状态。报告期内,公司毛利率为12.5%,同比降低27.3个百分点,净利率为-600.7%,同比降低608.6个百分点。

注:*ST长动于2018年12月29日完成重大资产重组。

期间费用率升高496.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升105.7%

公司2020半年度营业成本599.2万,同比下降68.6%,低于营业收入78.4%的下降速度,毛利率下降27.3%。期间费用率为608.4%,较上年升高496.6%,对公司业绩形成拖累。经营性现金流由-1156.8万增加至65.5万,同比上升105.7%。

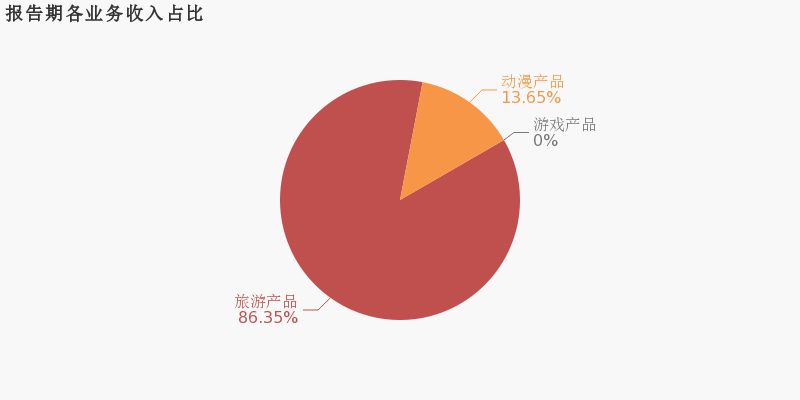

本期“旅游产品”营收贡献较大

从业务结构来看,“旅游产品”是企业营业收入的主要来源。具体而言,“旅游产品”营业收入为591.4万,营收占比为86.3%,毛利率为7.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

长动退财务信息

长动退主要指标

-

每股收益 -0.1元

-

每股净资产 -3.28元

-

每股资本公积金 0.28元

-

每股未分配利润 -4.56元

-

每股经营现金流 -0元

-

净资产收益率ROE -2.47%

-

总资产报酬率ROA -26.91%

利润表

-

营业总收入 4.43万

-

营业利润 -643.18万

-

净利润 -3404.1万

-

营业收入同比增长率 -92.39%

-

净利润同比增长 82.14%

资产负债表

-

资产总计 1.21亿

-

负债合计 11.93亿

-

股东权益合计 -10.72亿

现金流量表

-

经营活动产生的现金流量净额 -159.56万

-

投资活动产生的现金流量净额 0

-

筹资活动产生的现金流量净额 71.64万

股东结构

长动退股本结构

-

总股本 3.27亿股

-

流通股份 3.03亿股

-

股东人数 30219户较上期变化-347户

-

人均持股 1.08万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 大洲娱乐股份有限公司 | 14.12% | 未变 |

| 方正证券股份有限公司 | 6.55% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 大洲娱乐股份有限公司 | 14.12% | 未变 |

| 中国长城资产管理股份有限公司 | 3.98% | 未变 |

| 浙江清风原生文化有限公司 | 2.44% | 未变 |

| 汤勇峰 | 0.6% | 新进 |

| 许芯芬 | 0.56% | 新进 |

| 王明 | 0.51% | 减持 |

| 张宜元 | 0.45% | 新进 |

| 曹子杰 | 0.36% | 新进 |

| 吴士看 | 0.35% | 新进 |

| 曹炳安 | 0.35% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-05-21 14:07:17

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!