晨鑫退上市公司信息

股票代码

002447.SZ

大连晨鑫网络科技股份有限公司是在2001年8月成立的大连壹桥海产有限公司的基础上,整体变更设立的股份公司。经中国证券监督管理委员会证监许可[2010]830号文件核准,公司于2010年7月公开发行1,700万股人民币普通股(A股)股票,于2010年7月13日在深圳证券交易所挂牌上市。2018年1月,经大连市工商行政管理局核准,公司名称变更为大连晨鑫网络科技股份有限公司。自2018年2月2日起,公司证券简称变更为晨鑫科技。公司目前总股本为142,719.3万股,注册资本为人民币142,719.3万元。公司确定了以向移动游戏及互联网大文化产业全面转型的发展战略,主营业务转向移动游戏、电子竞技等领域。全资子公司壕鑫互联推出全球首个“区块链电竞加速基础服务”——壕鑫竞斗云,同时推出基于区块链技术的虚拟宠物PolyPony宝利马;与此同时,壕鑫互联拥有自有流量平台1862.cn,形成了以体育类及电竞类游戏为核心,多品类游戏同步发展的业务布局。未来,公司将围绕全资子公司壕鑫互联继续打造“线上游戏—线下赛事竞技—媒体直播”相结合的“竞技平台金三角”模式,带给用户全方位竞技类游戏体验。同时,公司将充分利用上市公司在资本市场的融资优势,进行业务拓展和产业延伸。

公司相关概念

晨鑫退介绍

扫码开户交易

晨鑫退主营收入构成

晨鑫退行业对比

晨鑫退相关基金

重仓基金

暂无数据

晨鑫退公司信息

晨鑫退公司新闻

-

【图解中报】*ST晨鑫:2021上半年归母净利润为-1319万元,亏损同比扩大

【图解中报】*ST晨鑫:2021上半年归母净利润为-1319万元,亏损同比扩大

×2021-08-28 来源:东方财富Choice数据

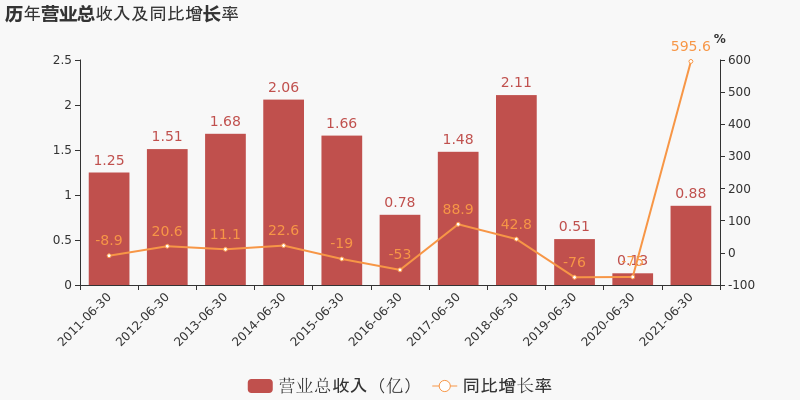

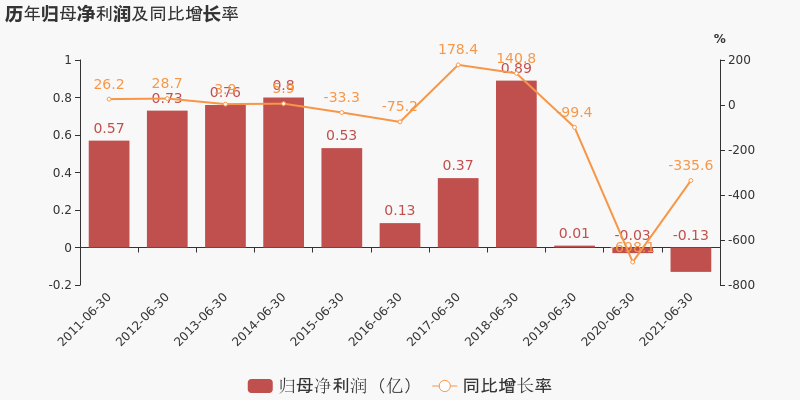

*ST晨鑫于2021年8月28日披露中报,公司2021上半年实现营业总收入8784.4万,同比增长595.6%;实现归母净利润-1319.5万,上年同期为-302.9万元,亏损幅度扩大。

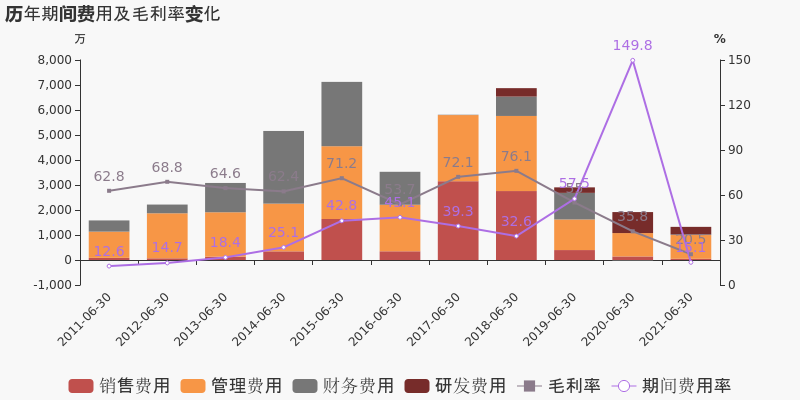

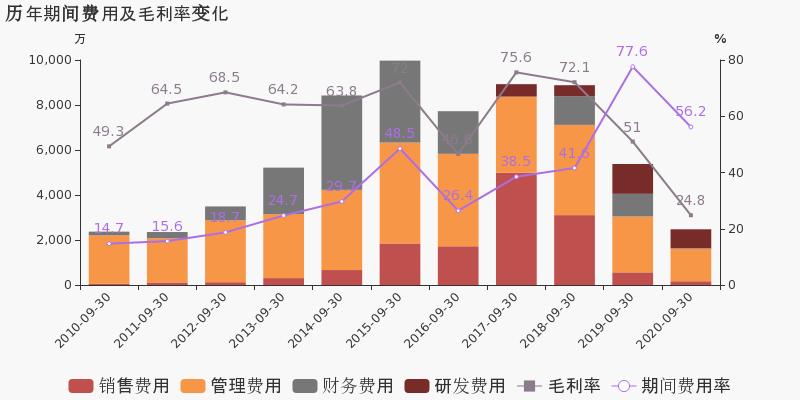

期间费用率下降134.7%,费用管控效果显著,营业成本大幅上升762.1%,经营性现金流近两期均为负

公司2021半年度营业成本6985.3万,同比增长762.1%,高于营业收入595.6%的增速,导致毛利率下降15.4%。期间费用率为15.1%,较去年下降134.7%,费用管控效果显著。经营性现金流近两期均为负,本期为-77.4万,上期为-1737.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

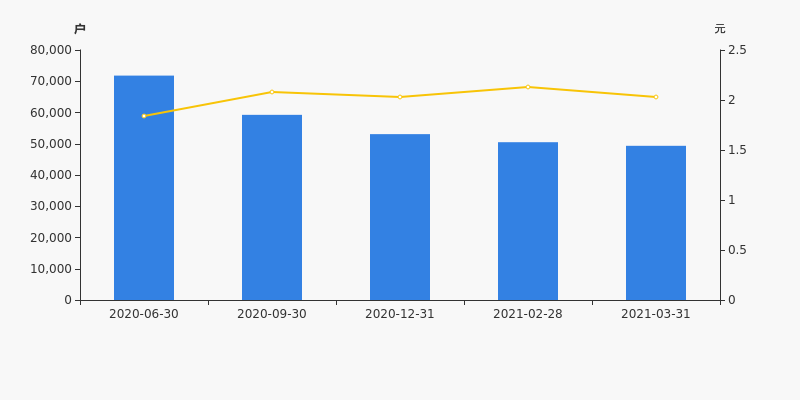

*ST晨鑫股东户数下降3.19%,户均持股5.76万元

*ST晨鑫股东户数下降3.19%,户均持股5.76万元

×2021-08-27 来源:东方财富Choice数据

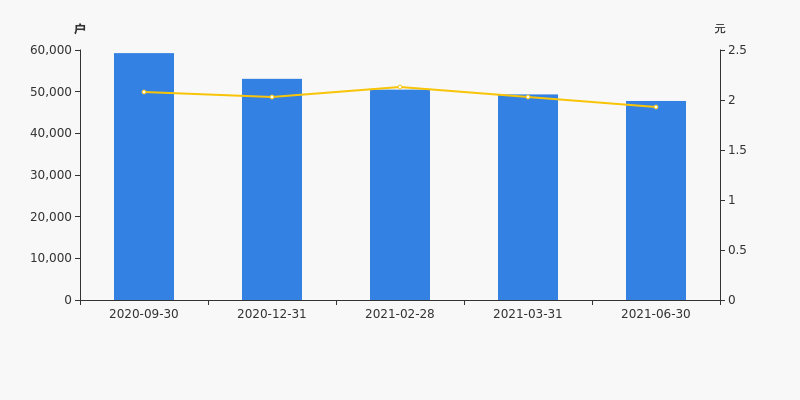

*ST晨鑫2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为4.78万户,较上期(2021年3月31日)减少1574户,减幅为3.19%。

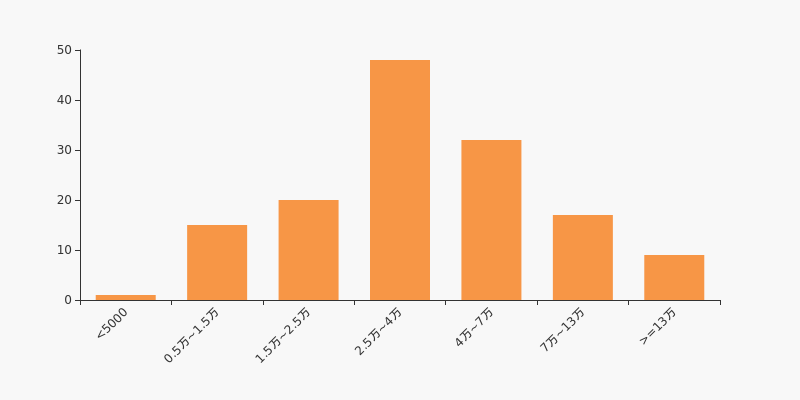

*ST晨鑫股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.83万户。其中,公司股东户数处于2.5万~4万区间占比最高,为33.80%。

传媒行业股东户数分布

股东户数与股价

2020年9月30日至今,公司股东户数显著下降,区间跌幅为19.38%。2020年9月30日至2021年6月30日区间股价下降7.21%。

股东户数及股价

股东户数与股本

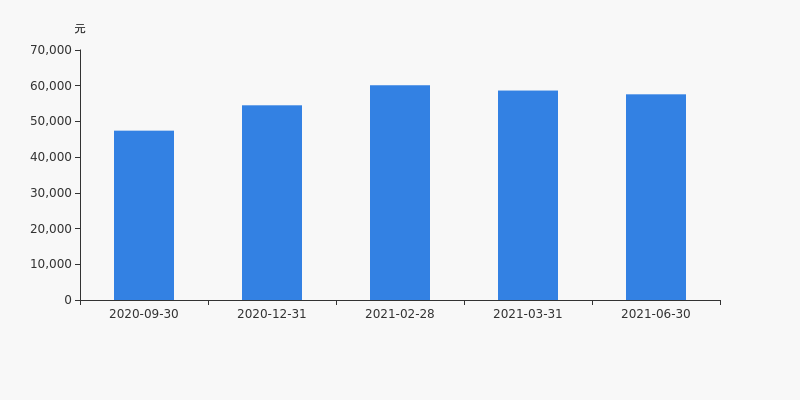

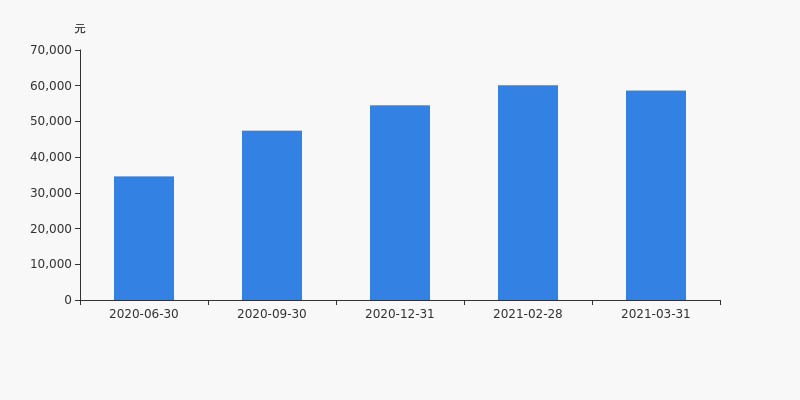

截至2021年6月30日,公司最新总股本为14.27亿股,其中流通股本为14.25亿股。户均持有流通股数量由上期的2.89万股上升至2.98万股,户均流通市值5.76万元。

户均持股金额

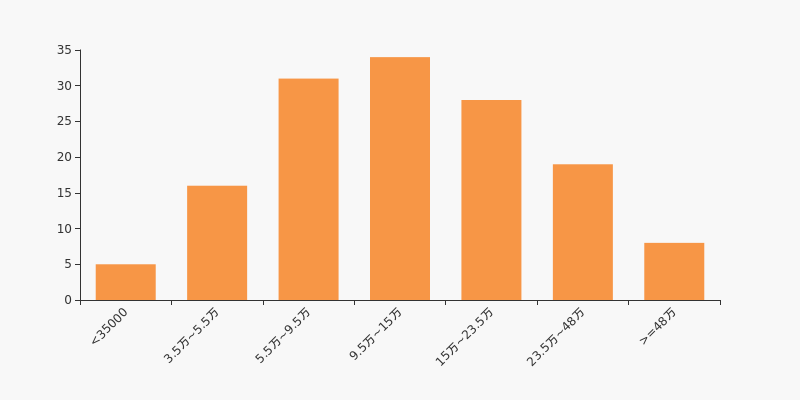

*ST晨鑫户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为18.81万元。其中,23.94%的公司户均持有流通股市值在9.5万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST晨鑫:预计2021年半年度归母净利润为-1070万元

*ST晨鑫:预计2021年半年度归母净利润为-1070万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST晨鑫发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1070万元,同比亏损扩大;每股收益为-0.0075元。

业绩变动原因

与上年同期相比,本报告期内核心主营业务经营正常,归属于上市公司股东的净利润变动的主要原因是历史业务造成减值准备计提金额增加,具体如下:1、上年同期,公司芯片业务处于研发和测试阶段,叠加疫情因素,尚未实现规模销售,从而产生约500万元归属于母公司的亏损(重述后口径)。在团队不懈努力下,芯片业务在2020年下半年取得较大进展,并实现约3000万销售收入。本报告期内芯片业务正常运营,贡献了约400万元归属于母公司的收益。2、本报告期,由于历史业务产生的应收款项账龄增加,根据坏账准备计提政策,坏账损失较上年同期增加约1300万元。

行业业绩情况

截至2021年7月15日,传媒-互联网传媒行业总计60家公司中,已有27家公司发布2021年半年度业绩预告。其中,14家预喜,占比51.85%,行业预告归母净利润均值为1.87亿元,预告归母净利润增速均值为82.92%。*ST晨鑫预计归母净利润中值为-1070万元,低于行业平均水平,目前行业排名第21。

传媒-互联网传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 预减 9.00亿 12.00亿 10.50亿 2 603444 吉比特 2021-07-15 预增 8.80亿 9.08亿 8.94亿 3 002555 三七互娱 2021-07-12 预减 7.80亿 8.50亿 8.15亿 4 300459 金科文化 2021-07-14 续盈 4.00亿 6.00亿 5.00亿 5 002517 恺英网络 2021-07-13 预增 2.40亿 3.00亿 2.70亿 21 002447 *ST晨鑫 2021-07-15 增亏 -1070.00万 -1070.00万 -1070.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST晨鑫半年跌4.93%,跑输大盘

年中盘点:*ST晨鑫半年跌4.93%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST晨鑫报收于1.93元,较2020年末的2.03元下跌4.93%。1月13日,*ST晨鑫股价最高见2.40元,最高点相较年初最大涨幅达到18.23%,2月2日盘中最低价报1.85元,股价触及上半年最低点。上半年共计6次涨停收盘,4次跌停收盘。*ST晨鑫当前最新总市值27.54亿元,在软件服务板块市值排名189/224,在两市A股市值排名3587/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST晨鑫共计1次登上龙虎榜,累计上榜原因1条。

监管问询盘点

监管问询方面,*ST晨鑫本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

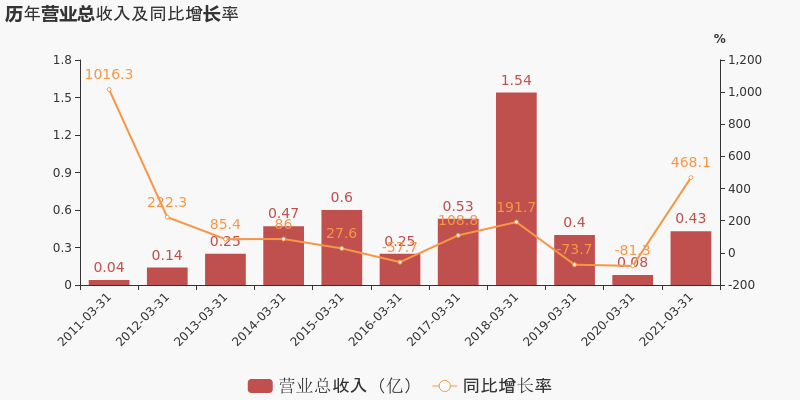

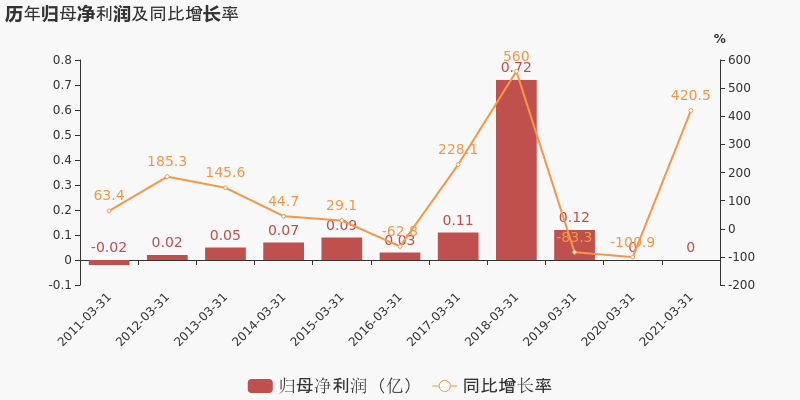

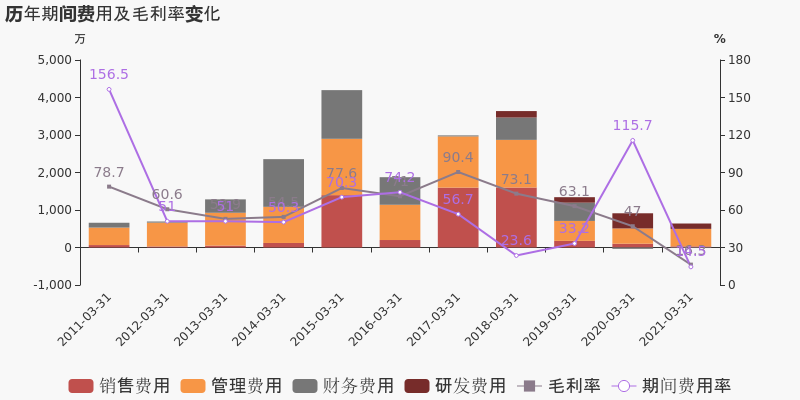

【图解季报】*ST晨鑫:2021年一季度归母净利润32.8万元,同比扭亏为盈

【图解季报】*ST晨鑫:2021年一季度归母净利润32.8万元,同比扭亏为盈

×2021-04-24 来源:东方财富Choice数据

*ST晨鑫于2021年4月24日披露一季报,公司2021年一季度实现营业总收入4303万,同比增长468.1%;实现归母净利润32.8万,上年同期为-10.2万元,同比扭亏为盈。

期间费用率下降101.1%,费用管控效果显著,营业成本大幅上升797%,经营性现金流近两期均为负

公司2021一季度营业成本3599.7万,同比增长797%,高于营业收入468.1%的增速,导致毛利率下降30.7%。期间费用率为14.5%,较去年下降101.1%,费用管控效果显著。经营性现金流近两期均为负,本期为-133.3万,上期为-1273.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST晨鑫股东户数下降2.28%,户均持股5.86万元

*ST晨鑫股东户数下降2.28%,户均持股5.86万元

×2021-04-23 来源:东方财富Choice数据

*ST晨鑫2021年4月24日在一季度报告中披露,截至2021年3月31日公司股东户数为4.93万户,较上期(2021年2月28日)减少1152户,减幅为2.28%。

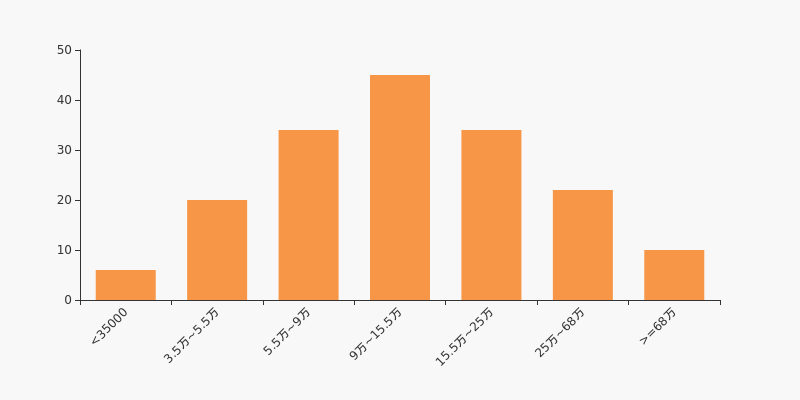

*ST晨鑫股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.67万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%。

传媒行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为31.29%。2020年6月30日至2021年3月31日区间股价上涨10.33%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为14.27亿股,其中流通股本为14.25亿股。户均持有流通股数量由上期的2.82万股上升至2.89万股,户均流通市值5.86万元。

户均持股金额

*ST晨鑫户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.36万元。其中,26.32%的公司户均持有流通股市值在9万~15.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST晨鑫:连亏三年,或暂停上市

【图解年报】*ST晨鑫:连亏三年,或暂停上市

×2021-03-20 来源:东方财富Choice数据

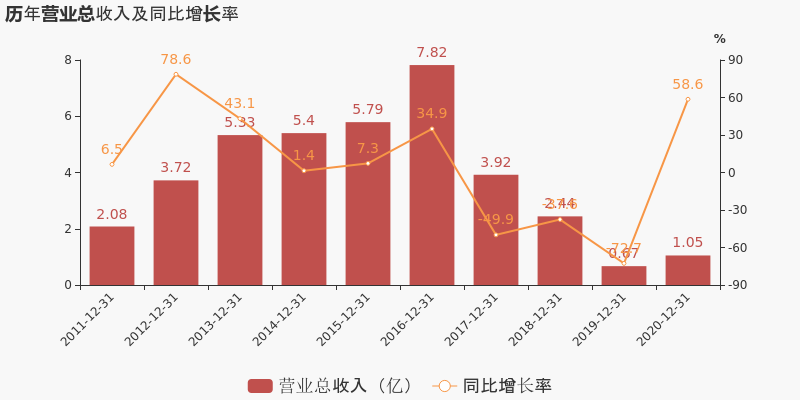

*ST晨鑫于2021年3月20日披露年报,公司2020年实现营业总收入1.1亿,同比增长58.6%;实现归母净利润-5201.8万,上年同期为-10亿元,亏损幅度收窄。报告期内,公司毛利率为29.4%,同比降低2.7个百分点,净利率为-49.1%,同比提高1486.1个百分点。

期间费用率下降46.5%,费用管控效果显著,营业成本大幅上升,经营性现金流大幅下降226.9%

公司2020年营业成本7433.8万,同比增长65.3%,高于营业收入58.6%的增速,导致毛利率下降2.8%。期间费用率为35.3%,较去年下降46.5%,费用管控效果显著。经营性现金流由1244.8万下降至-1579万,同比下降226.9%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为74.3%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

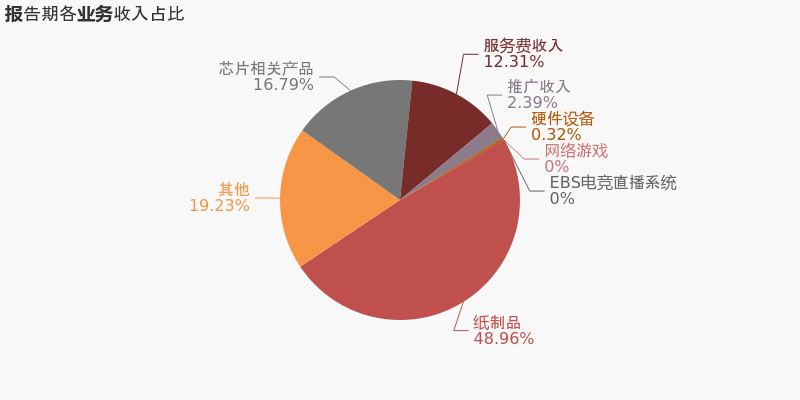

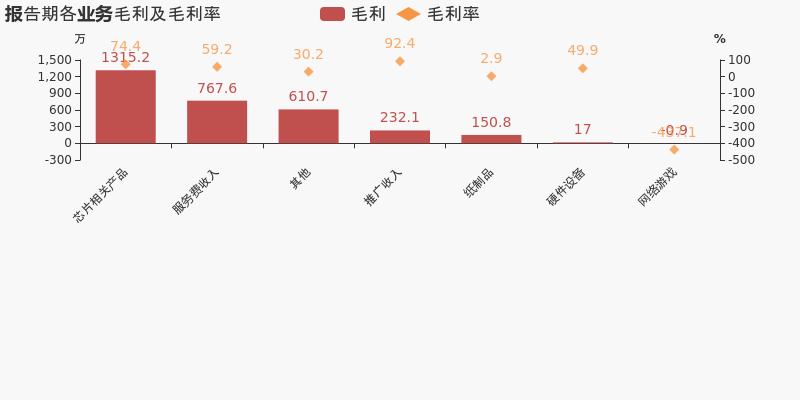

本期“纸制品”营收贡献较大

从业务结构来看,“纸制品”是企业营业收入的主要来源。具体而言,“纸制品”营业收入为5153.4万,营收占比为49%,毛利率为2.9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST晨鑫:2020年前三季度归母净利润37.5万元,同比扭亏为盈

*ST晨鑫:2020年前三季度归母净利润37.5万元,同比扭亏为盈

×2020-10-23 来源:东方财富Choice数据

*ST晨鑫于2020年10月24日披露三季报,公司2020年前三季度实现营业总收入4405.5万,同比下降36.5%,降幅较去年同期收窄;实现归母净利润37.5万,上年同期为-763.8万元,同比扭亏为赢。报告期内,公司毛利率为24.8%,同比降低26.2个百分点,净利率为-5.9%,同比提高16.6个百分点。

期间费用率下降21.4%,费用管控效果显著

公司2020三季度营业成本3314.7万,同比下降2.5%,低于营业收入36.5%的下降速度,毛利率下降26.2%。期间费用率为56.2%,较去年下降21.4%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

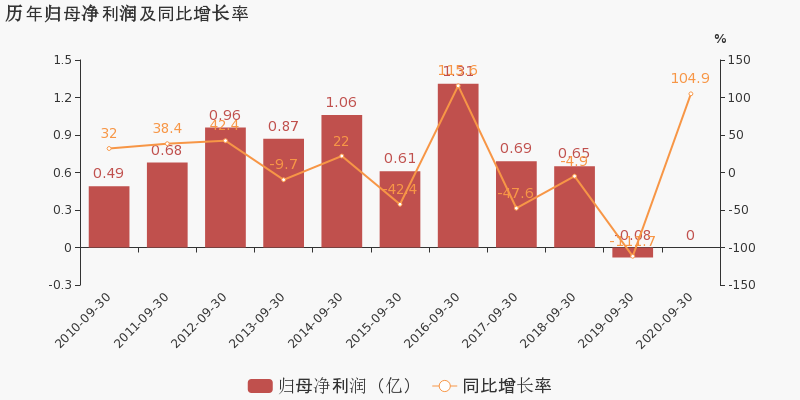

【图解季报】*ST晨鑫2020年前三季度净利润37.5万元 同比增长104.91%

【图解季报】*ST晨鑫2020年前三季度净利润37.5万元 同比增长104.91%

×2020-10-23 来源:东方财富Choice数据

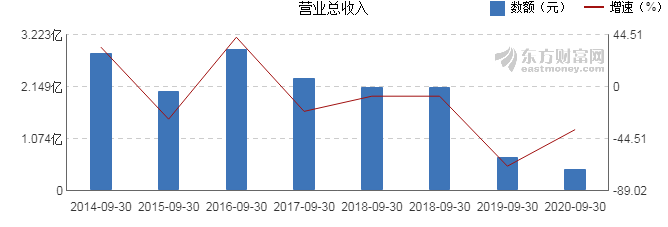

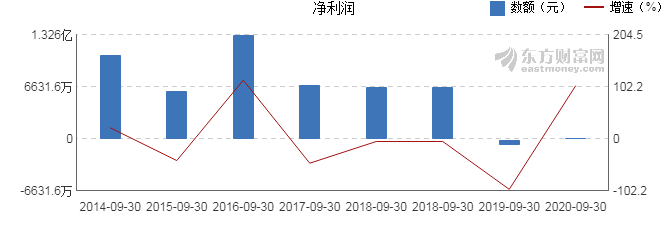

*ST晨鑫10月24日最新公布的2020年三季报显示,前三季度营业收入4405万元,同比下降36.47%;归属于上市公司股东的净利润37.5万元,同比增长104.91%。基本每股收益0.0003元。

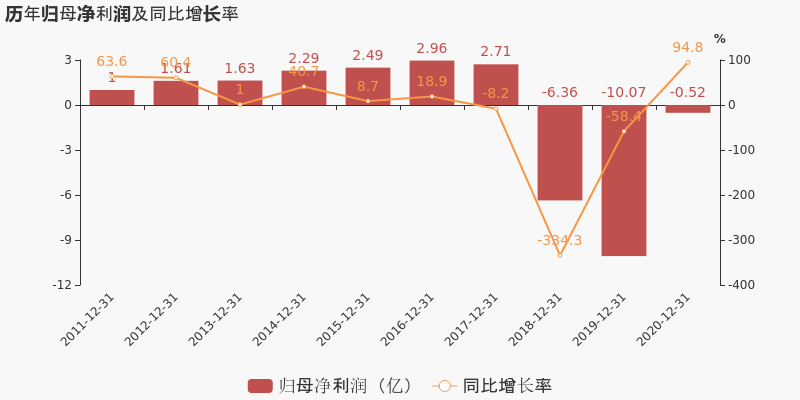

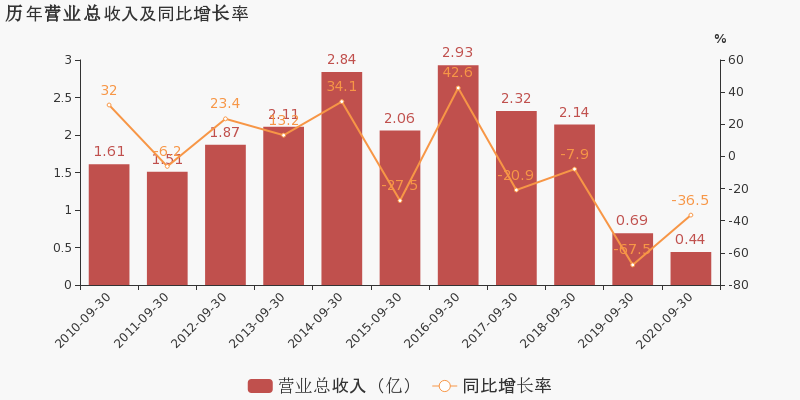

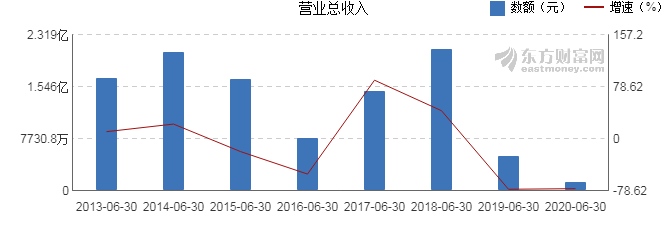

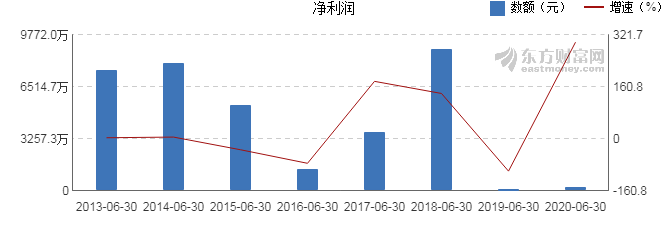

近年来,公司的业绩情况如下表所示:

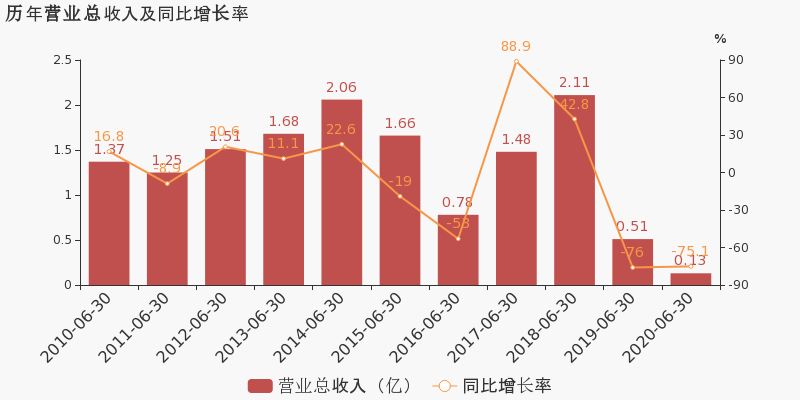

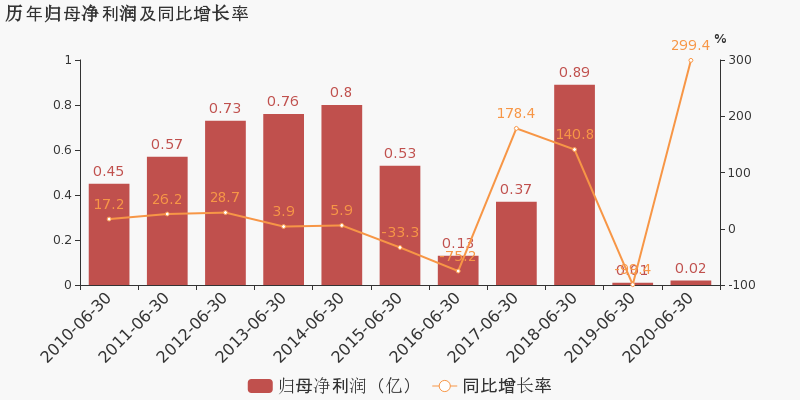

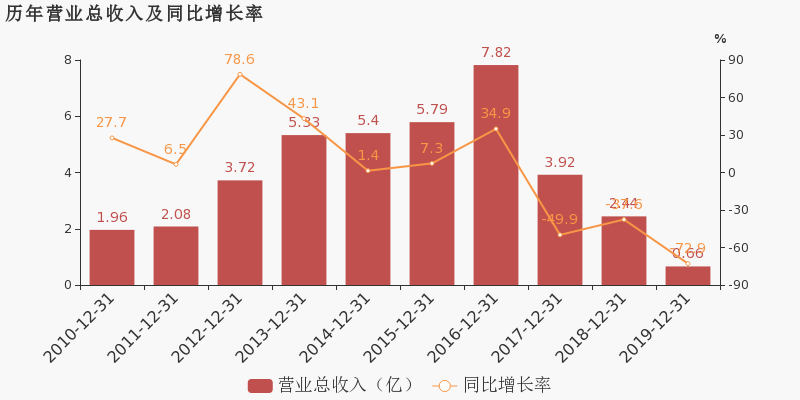

*ST晨鑫历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 4405万 -36.47 37.5万 104.91 0.0003 0.26 -0.01 - 0.06 2020-06-30 1260万 -75.08 202万 299.42 0.0014 0.39 0 - 0.36 2020-03-31 757万 -81.29 126万 -89.51 0.0009 0.39 -0.01 - 0.22 2019-12-31 6636万 -72.86 -9.99亿 -57.2 -0.7 0.41 0.01 - -90.35 2019-09-30 6934万 -67.77 -764万 -98.95 -0.0054 1.12 -0.01 - -0.48 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月24日)

-

*ST晨鑫:2020上半年归母净利润同比翻近3倍,约为202万元

*ST晨鑫:2020上半年归母净利润同比翻近3倍,约为202万元

×2020-08-14 来源:东方财富Choice数据

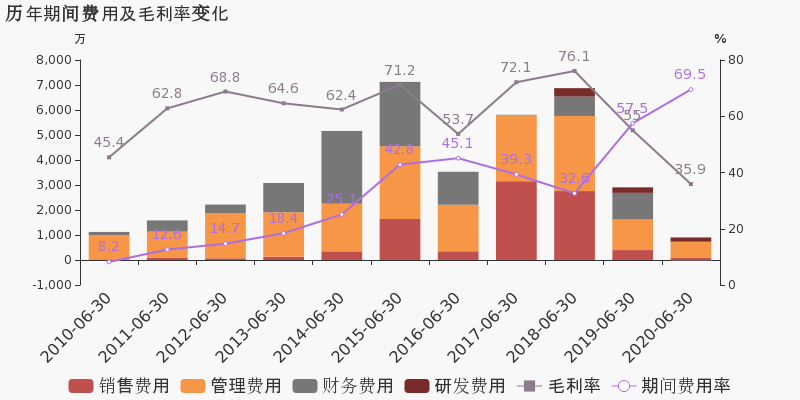

*ST晨鑫于2020年8月15日披露中报,公司2020上半年实现营业总收入1259.7万,同比下降75.1%,降幅较去年同期收窄;实现归母净利润202.3万,同比增长299.4%。报告期内,公司毛利率为35.9%,同比降低19.1个百分点,净利率为16.1%,同比提高15.1个百分点。

期间费用率升高12.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降503.1%

公司2020半年度营业成本806.8万,同比下降64.5%,低于营业收入75.1%的下降速度,毛利率下降19.1%。期间费用率为69.5%,较上年升高12.1%,对公司业绩形成拖累。经营性现金流大幅下降503.1%至-582.6万。公司本期研发投入为169.7万,同比下降23.1%。

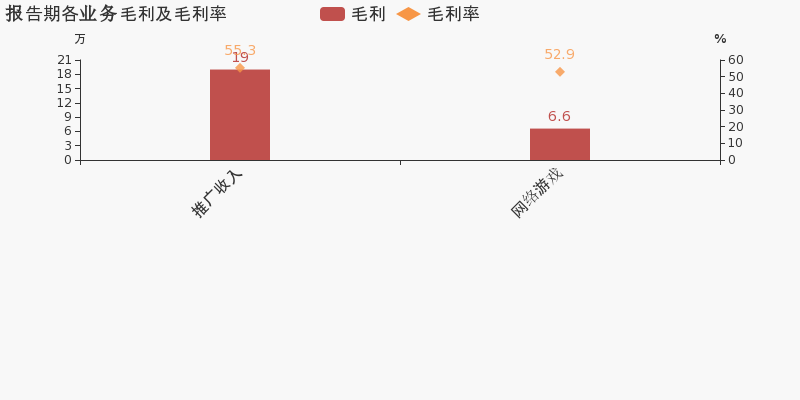

本期“推广收入”营收贡献较大

从业务结构来看,“推广收入”是企业营业收入的主要来源。具体而言,“推广收入”营业收入为34.3万,营收占比为73.3%,毛利率为55.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST晨鑫2020年上半年净利润202万元 同比增长299.42%

【图解中报】*ST晨鑫2020年上半年净利润202万元 同比增长299.42%

×2020-08-14 来源:东方财富Choice数据

*ST晨鑫8月15日最新公布的2020年中报显示,其营业收入1260万元,同比下降75.08%;归属于上市公司股东的净利润202万元,同比增长299.42%。基本每股收益0.0014元。

近年来,公司的业绩情况如下表所示:

*ST晨鑫历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1260万 -75.08 202万 299.42 0.0014 0.39 0 - 0.36 2020-03-31 757万 -81.29 126万 -89.51 0.0009 0.39 -0.01 - 0.22 2019-12-31 6636万 -72.86 -9.99亿 -57.2 -0.7 0.39 0.01 - -90.35 2019-09-30 6887万 -67.77 68.9万 -98.95 0.0005 1.12 0 - 0.04 2019-06-30 5055万 -76.03 50.6万 -99.43 0.0004 1.13 0 - 0.03 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

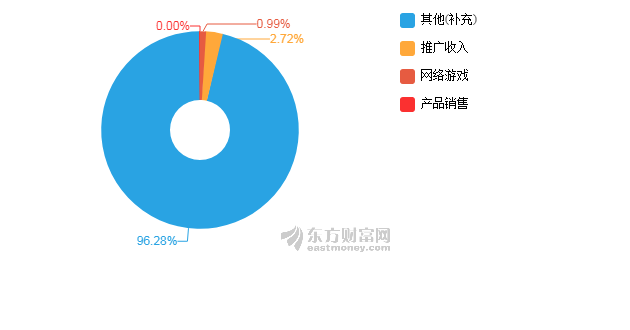

公司中报披露的营业收入按产品分类情况如下图:

经营评述

报告期内,公司实现营业收入人民币1,259.70万元,比上年同期下降了75.08%;实现营业利润人民币133.33万元,比上年同期上升了331.02%;实现归属于上市公司股东的净利润人民币202.29万元,比上年同期增加了299.42%。1、互联网游戏因原有游戏进入衰退期,相关游戏产品下线,导致报告期内游戏收入大幅减少。报告期内,公司投入休闲类小游戏、网赚类游戏产品开发,目前有3款游戏已进入测试阶段,预计下半年将正式上线运营。其中休闲类小游戏《逆天猫》已在苹果的appstore上线公测。2、电竞业务报告期内,公司围绕“麦芽电竞”品牌,拓展相关业务领域,重点发展电竞教育业务,主要包括电子竞技职业技能培训、电子竞技青训及“育苗计划”。公司整合电竞资源,与电竞上下游企业和已经开设电竞专业的高校达成合作,形成校企联动的电子竞技职业技能就业体系。开展“育苗计划”,结合线下实训与线上课程培训,帮助青少年正确树立电子竞技价值观,帮助其正确对待电子竞技游戏与电子竞技相关产品。

(注:数据来源东方财富Choice数据,截至2020年8月15日)

-

晨鑫科技:2019年度财报被出具带解释性说明的无保留意见的审计报告

晨鑫科技:2019年度财报被出具带解释性说明的无保留意见的审计报告

×2020-04-30 来源:东方财富Choice数据

晨鑫科技于2020年4月30日披露年报,公司2019年实现营业总收入6635.6万,同比下降72.9%,降幅较去年同期扩大;实现归母净利润-10亿,上年同期为-6.4亿元,亏损幅度扩大。20年一季度公司实现营业总收入756.8万,同比下降81.3%;归母净利润126.3万,同比下降89.5%。

期间费用率升高2.3%,对公司业绩有所拖累,经营性现金流大幅上升132.4%

公司2019年营业成本4497.7万,同比下降39.8%,低于营业收入72.9%的下降速度,毛利率下降37.2%。期间费用率为46.6%,较上年升高2.3%,对公司业绩有所拖累。经营性现金流由-3840.6万增加至1244.8万,同比上升132.4%。从应收账款账龄结构来看,19年度"账龄在一年以上的应收账款/应收账款余额"为64.6%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。公司本期研发投入为427.8万,同比下降37.8%。研发投入全部费用化,不作资本化处理。

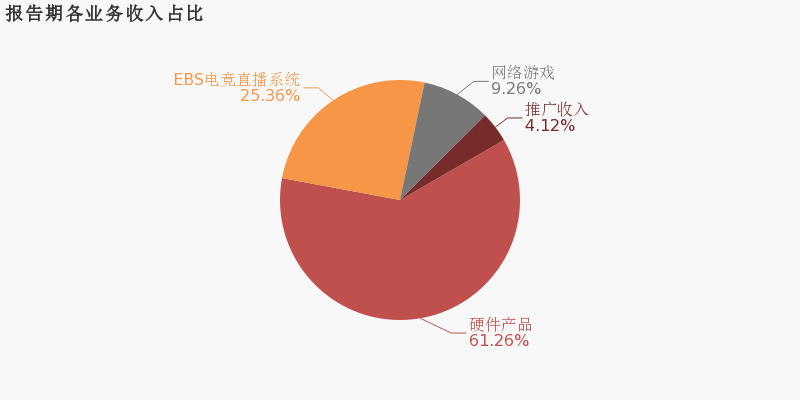

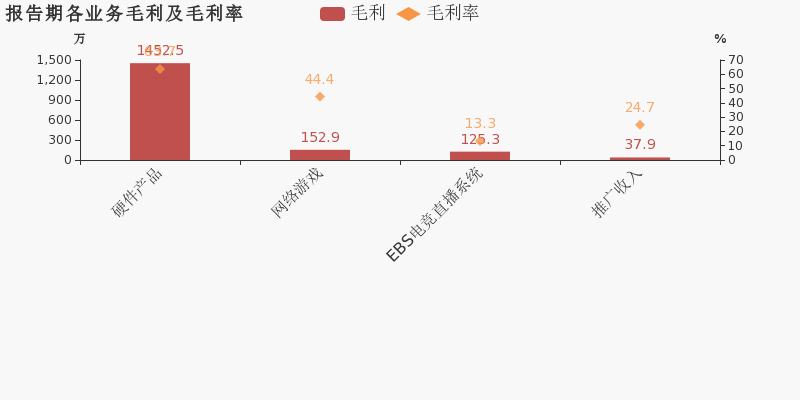

本期“硬件产品”营收贡献较大

从业务结构来看,“硬件产品”是企业营业收入的主要来源。具体而言,“硬件产品”营业收入为2278.6万,营收占比为61.3%,毛利率为63.7%。

值得注意的是,公司在报告期内被会计师事务所出具了带解释性说明的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

晨鑫科技:连续3日融资净偿还累计225.39万元(04-24)

晨鑫科技:连续3日融资净偿还累计225.39万元(04-24)

×2020-04-27 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月24日融资净偿还128.16万元;融资余额3462.09万元,较前一日下降3.57%。

融资方面,当日融资买入62.63万元,融资偿还190.79万元,融资净偿还128.16万元,连续3日净偿还累计225.39万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3462.09万元。

晨鑫科技融资融券交易明细(04-24)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

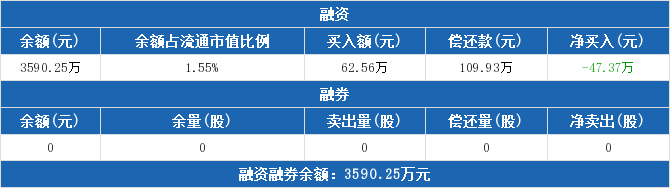

晨鑫科技:融资净偿还47.37万元,融资余额3590.25万元(04-23)

晨鑫科技:融资净偿还47.37万元,融资余额3590.25万元(04-23)

×2020-04-24 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月23日融资净偿还47.37万元;融资余额3590.25万元,较前一日下降1.3%。

融资方面,当日融资买入62.56万元,融资偿还109.93万元,融资净偿还47.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3590.25万元。

晨鑫科技融资融券交易明细(04-23)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

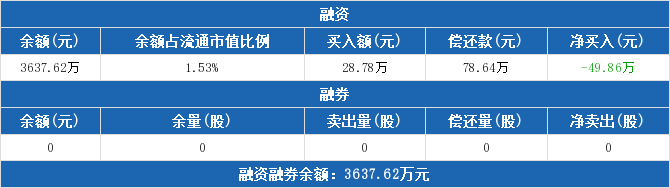

晨鑫科技:融资净偿还49.86万元,融资余额3637.62万元(04-22)

晨鑫科技:融资净偿还49.86万元,融资余额3637.62万元(04-22)

×2020-04-23 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月22日融资净偿还49.86万元;融资余额3637.62万元,较前一日下降1.35%。

融资方面,当日融资买入28.78万元,融资偿还78.64万元,融资净偿还49.86万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3637.62万元。

晨鑫科技融资融券交易明细(04-22)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

晨鑫科技:融资净偿还79.7万元,融资余额3544.37万元(04-17)

晨鑫科技:融资净偿还79.7万元,融资余额3544.37万元(04-17)

×2020-04-20 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月17日融资净偿还79.7万元;融资余额3544.37万元,较前一日下降2.2%。

融资方面,当日融资买入76.07万元,融资偿还155.76万元,融资净偿还79.7万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3544.37万元。

晨鑫科技融资融券交易明细(04-17)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

晨鑫科技:融资净偿还48.29万元,融资余额3624.06万元(04-16)

晨鑫科技:融资净偿还48.29万元,融资余额3624.06万元(04-16)

×2020-04-17 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月16日融资净偿还48.29万元;融资余额3624.06万元,较前一日下降1.32%。

融资方面,当日融资买入192.52万元,融资偿还240.81万元,融资净偿还48.29万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3624.06万元。

晨鑫科技融资融券交易明细(04-16)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

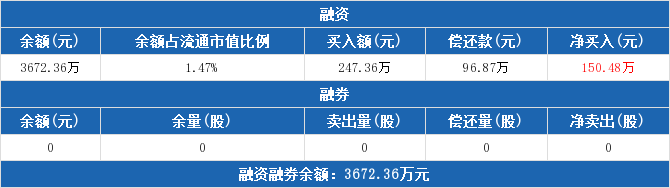

晨鑫科技:融资净买入150.48万元,融资余额3672.36万元(04-15)

晨鑫科技:融资净买入150.48万元,融资余额3672.36万元(04-15)

×2020-04-16 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月15日融资净买入150.48万元;融资余额3672.36万元,较前一日增加4.27%。

融资方面,当日融资买入247.36万元,融资偿还96.87万元,融资净买入150.48万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3672.36万元。

晨鑫科技融资融券交易明细(04-15)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

晨鑫科技:融资净偿还167.13万元,融资余额3850.95万元(04-09)

晨鑫科技:融资净偿还167.13万元,融资余额3850.95万元(04-09)

×2020-04-10 来源:东方财富Choice数据

晨鑫科技融资融券信息显示,2020年4月9日融资净偿还167.13万元;融资余额3850.95万元,较前一日下降4.16%。

融资方面,当日融资买入363.64万元,融资偿还530.77万元,融资净偿还167.13万元。融券方面,融券卖出0股,融券偿还0股,融券余量0股,融券余额0元。融资融券余额合计3850.95万元。

晨鑫科技融资融券交易明细(04-09)

晨鑫科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

晨鑫退财务信息

晨鑫退主要指标

-

每股收益 -0.01元

-

每股净资产 0.16元

-

每股资本公积金 0.02元

-

每股未分配利润 -0.84元

-

每股经营现金流 0元

-

净资产收益率ROE -5.14%

-

总资产报酬率ROA -2.18%

利润表

-

营业总收入 1528.77万

-

营业利润 -1319.05万

-

净利润 -1361.13万

-

营业收入同比增长率 -64.47%

-

净利润同比增长 -525.84%

资产负债表

-

资产总计 6.12亿

-

负债合计 3.56亿

-

股东权益合计 2.56亿

现金流量表

-

经营活动产生的现金流量净额 109.7万

-

投资活动产生的现金流量净额 9.27万

-

筹资活动产生的现金流量净额 -20.27万

股东结构

晨鑫退股本结构

-

总股本 14.27亿股

-

流通股份 14.27亿股

-

股东人数 42921户较上期变化-1250户

-

人均持股 3.33万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 刘德群 | 9.78% | 未变 |

| 薛成标 | 6.98% | 未变 |

| 钜成企业管理集团有限公司 | 6.68% | 未变 |

| 朱龙清 | 1.28% | 增持 |

| 马丽 | 0.67% | 新进 |

| 伍玉龙 | 0.53% | 增持 |

| 华志娟 | 0.5% | 未变 |

| 李军旗 | 0.5% | 增持 |

| 陶红 | 0.49% | 增持 |

| 白云 | 0.48% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 刘德群 | 9.78% | 未变 |

| 薛成标 | 6.98% | 未变 |

| 钜成企业管理集团有限公司 | 6.68% | 未变 |

| 朱龙清 | 1.28% | 增持 |

| 马丽 | 0.67% | 新进 |

| 伍玉龙 | 0.53% | 增持 |

| 华志娟 | 0.5% | 未变 |

| 李军旗 | 0.5% | 增持 |

| 陶红 | 0.49% | 增持 |

| 白云 | 0.48% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-26 08:54:45

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!