数知退上市公司信息

股票代码

300038.SZ

北京数知科技股份有限公司(SZ.300038)成立于2004年,2010年1月在深交所创业板成功上市,目前在全球范围内拥有5大高端技术研发中心和3大产业基地,以及50多家分子公司,员工和业务遍及20多个国家和地区。

数知科技公司秉承“知识即服务KnowledgeAsAService”的核心理念,致力于以科技创新推动经济产业发展。以资本与技术创新为核心驱动,大数据及人工智能技术的科技赋能城市产业发展服务提供商。

数知科技经过多年深耕产业相关研究与实践,在智慧金融、智慧医疗、智慧城市、智慧营销、5G与物联网等诸多领域融入“智慧因子”的核心成果。通过“一站式大数据+AI平台”进行数据集成开发,建立主题数据集,为行业客户提供优质高效的服务。公司研发的NLP和知识图谱技术已具备国际领先优势,在金融、医疗、交通、教育、环境、扶贫、信用、营销等企业级服务领域都有成熟的应用案例及解决方案。

公司相关概念

数知退介绍

扫码开户交易

数知退主营收入构成

数知退行业对比

数知退相关基金

重仓基金

暂无数据

数知退公司信息

数知退公司新闻

-

*ST数知收到交易所关注函

*ST数知收到交易所关注函

×2021-09-26 来源:东方财富Choice数据

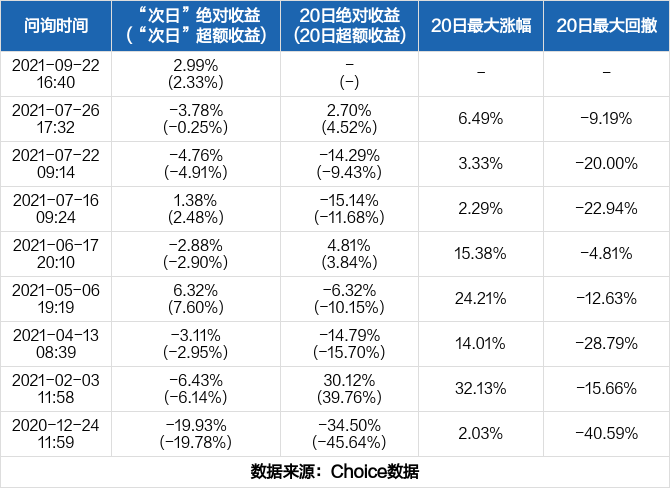

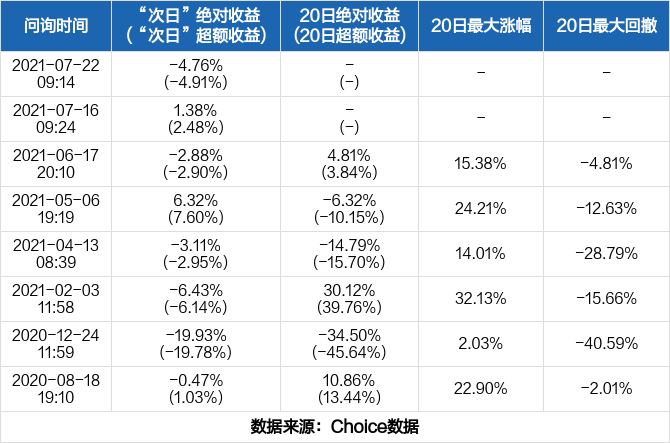

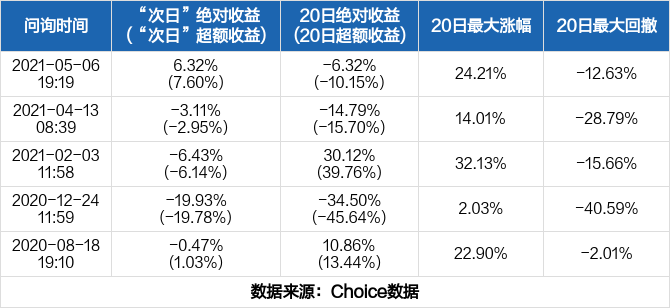

2021年9月26日,深交所向*ST数知(300038)发出关注函,针对“你公司于2021年9月23日披露《关于控股股东及其一致行动人非经营性资金占用的解决方案进展暨关联交易的公告》,拟受让通服(武汉)网络设施投资有限公司(以下简称‘通服投资’)100%股权、湖南高诺通信息技术有限公司(以下简称‘高诺通’)持有的铁塔资产、顺景总部公元20年物业经营权,用以直接抵偿实际控制人张志勇占用的上市公司资金,三项资产的抵偿金额分别为2,486.86万元、6,979.68万元、24,834.54万元。”这一情况,深交所提出了4个要求,包括“说明》(以下简称《说明》)显示,评估值24,834.54万元为前述含税租金的直接折现现值”等,并要求公司于2021年10月11日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年*ST数知还收到过9次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇6次下跌,最大跌幅达19.93%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

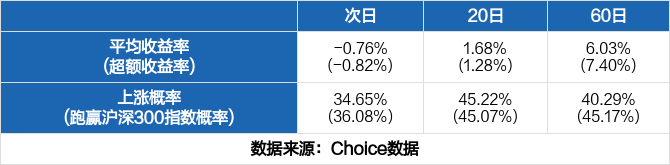

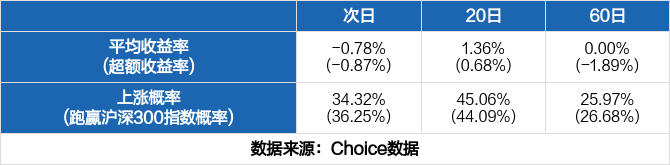

统计近一年的全市场数据,东方财富Choice数据显示,共有1029只股票收到1968次问询函,其中682次第二日股价上涨,1177次股价下跌,全市场次日平均收益率为-0.76%,超额收益率为-0.82%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.28%、7.40%,跑赢指数的概率分别为45.07%、45.17%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST数知:2021上半年归母净利润同比盈转亏,毛利率下降5.8%

【图解中报】*ST数知:2021上半年归母净利润同比盈转亏,毛利率下降5.8%

×2021-08-25 来源:东方财富Choice数据

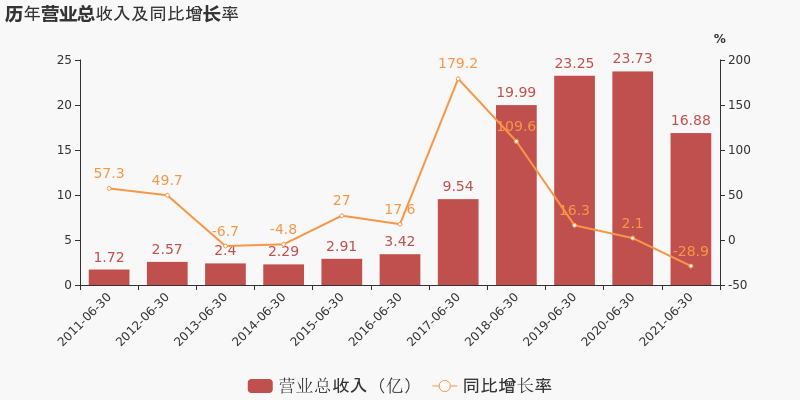

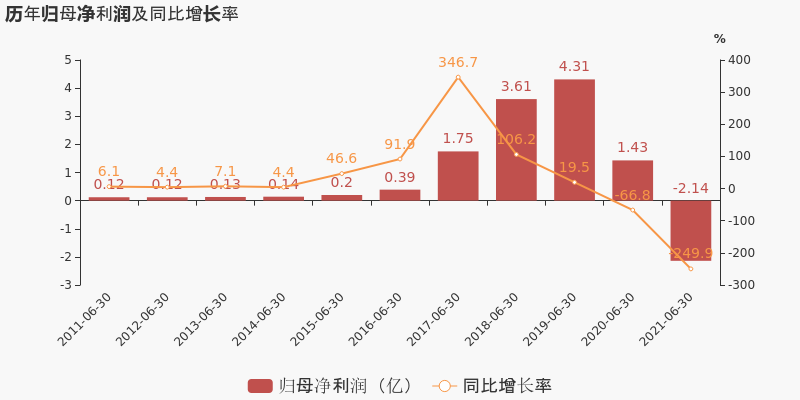

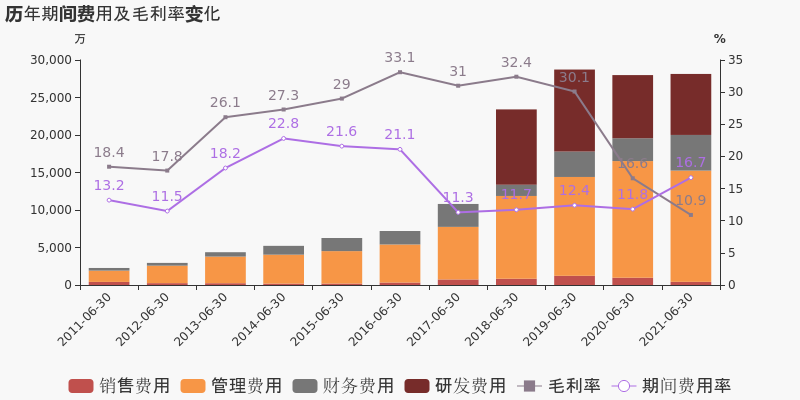

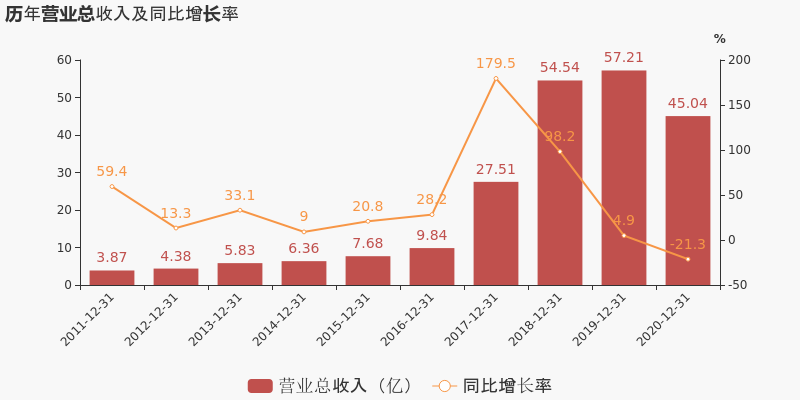

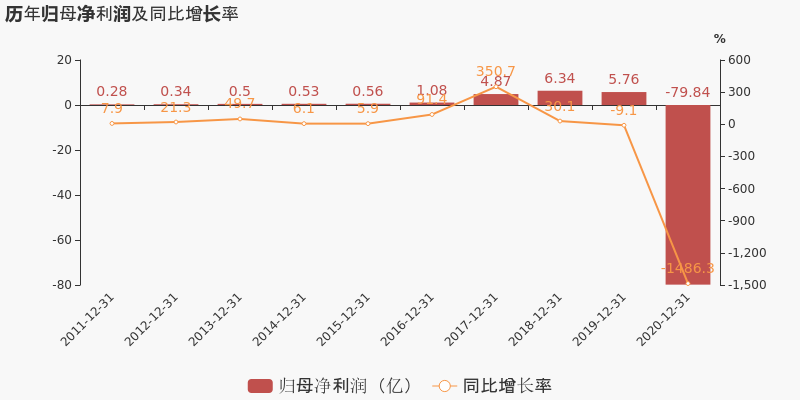

*ST数知于2021年8月26日披露中报,公司2021上半年实现营业总收入16.9亿,同比下降28.9%;实现归母净利润-2.1亿,上年同期为1.4亿元,未能维持盈利状态。

期间费用率升高4.9%,对公司业绩形成拖累,经营性现金流大幅下降117.6%

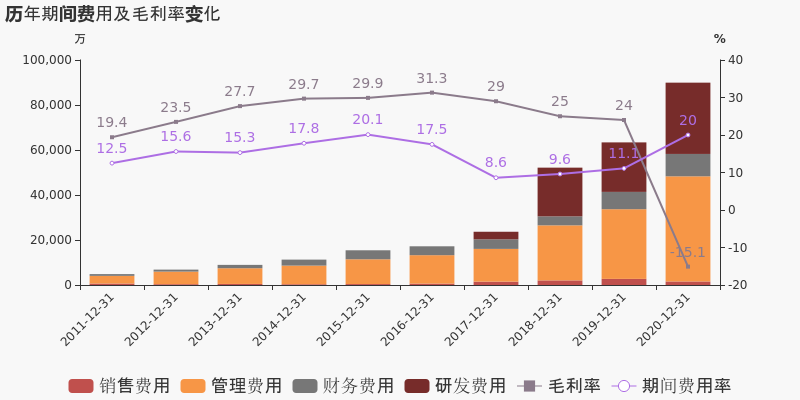

公司2021半年度营业成本15亿,同比下降24%,低于营业收入28.9%的下降速度,毛利率下降5.8%。期间费用率为16.7%,较上年升高4.9%,对公司业绩形成拖累。经营性现金流由5.2亿下降至-9214.3万,同比下降117.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST数知股东户数下降9.33%,户均持股4.62万元

*ST数知股东户数下降9.33%,户均持股4.62万元

×2021-08-25 来源:东方财富Choice数据

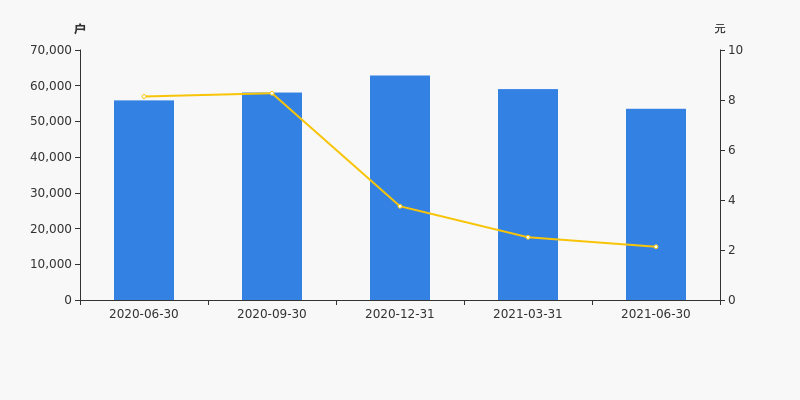

*ST数知2021年8月26日在半年度报告中披露,截至2021年6月30日公司股东户数为5.35万户,较上期(2021年3月31日)减少5511户,减幅为9.33%。

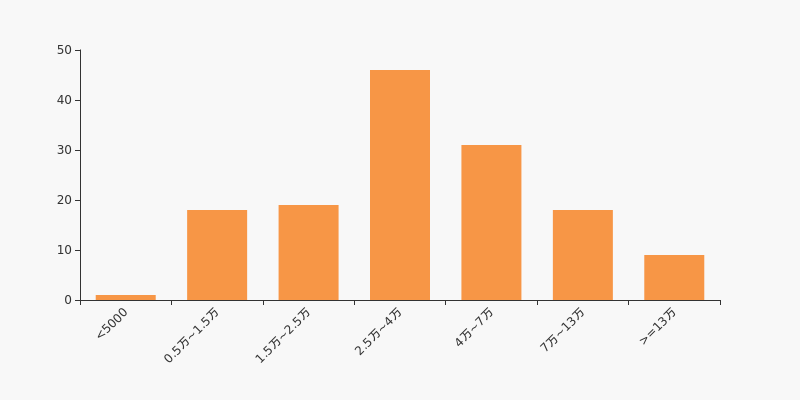

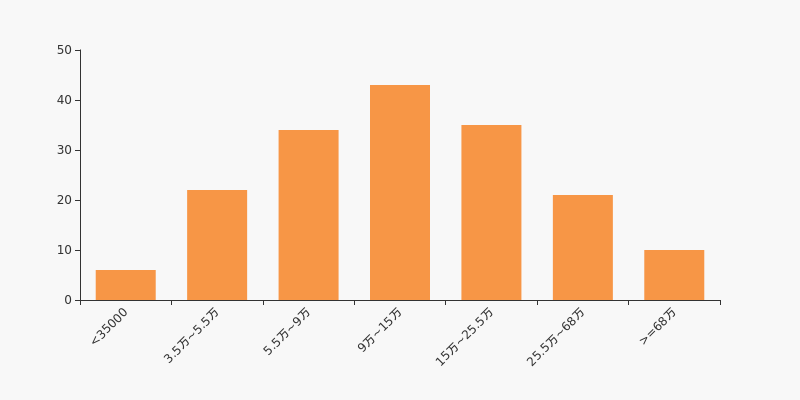

*ST数知股东户数高于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.81万户。其中,公司股东户数处于2.5万~4万区间占比最高,为32.39%。

传媒行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数有所下降,区间跌幅为4.20%。2020年6月30日至2021年6月30日区间股价下降73.84%。

股东户数及股价

股东户数与股本

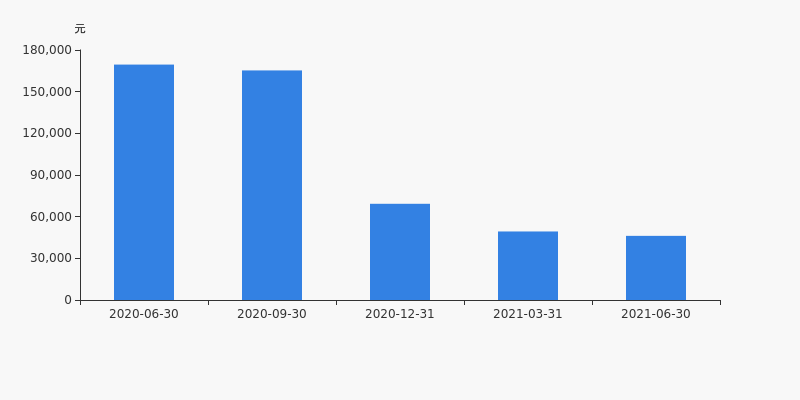

截至2021年6月30日,公司最新总股本为11.72亿股,其中流通股本为11.61亿股。户均持有流通股数量由上期的1.97万股上升至2.17万股,户均流通市值4.62万元。

户均持股金额

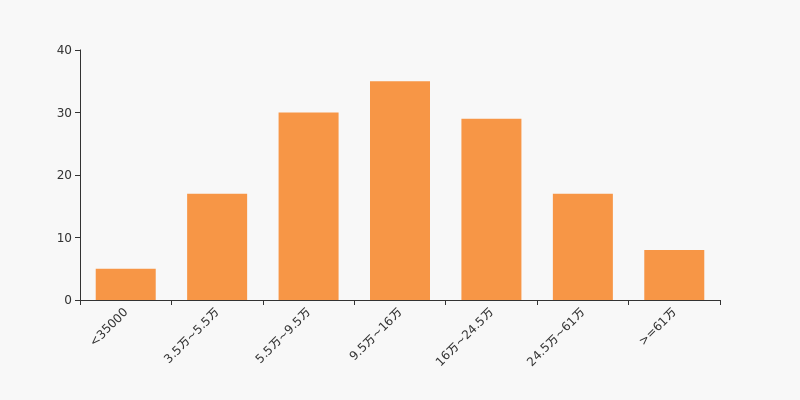

*ST数知户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为19.64万元。其中,24.65%的公司户均持有流通股市值在9.5万~16万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST数知收到交易所关注函

*ST数知收到交易所关注函

×2021-07-26 来源:东方财富Choice数据

2021年7月26日,深交所向*ST数知(300038)发出关注函,针对“针对你公司向苏州福奕尔商贸有限公司(以下简称‘福奕尔’)转让所持北京金科汇鑫创业投资中心(有限合伙)(以下简称‘金科汇鑫’)份额事项,我部于7月16日发出《关于对北京数知科技股份有限公司的关注函》。关注函回复显示,福奕尔注册资本为3,000万元,目前尚未实缴,未实际开展业务,本次交易的资金来源为股东后续实缴出资及股东借款,以及金科汇鑫处置天智航股票后向合伙人分配的投资收益,但其全资自然人股东李天伟无法提供任何有效资产证明,无法明确实缴出资及股东借款的时间及规模,实际支付能力存疑。金科汇鑫已进入退出期,持有的天智航股票已解除限售。此外,金科汇鑫份额转让的工商变更已于7月8日完成。”这一情况,深交所提出了4个要求,包括“说明本次交易履行的审批程序,参与审批人员的姓名及职位,审批程序是否符合公司章程规定,核实参与审批人员与福奕尔及你公司实际控制人是否存在关联关系及业务、资金往来”等,并要求公司于2021年7月30日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年*ST数知还收到过8次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇6次下跌,最大跌幅达19.93%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1034只股票收到1964次问询函,其中674次第二日股价上涨,1172次股价下跌,全市场次日平均收益率为-0.78%,超额收益率为-0.87%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为0.68%、-1.89%,跑赢指数的概率分别为44.09%、26.68%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有*ST数知1278元 环比减少2.13万元

【基金持仓】基金二季度合计持有*ST数知1278元 环比减少2.13万元

×2021-07-21 来源:东方财富Choice数据

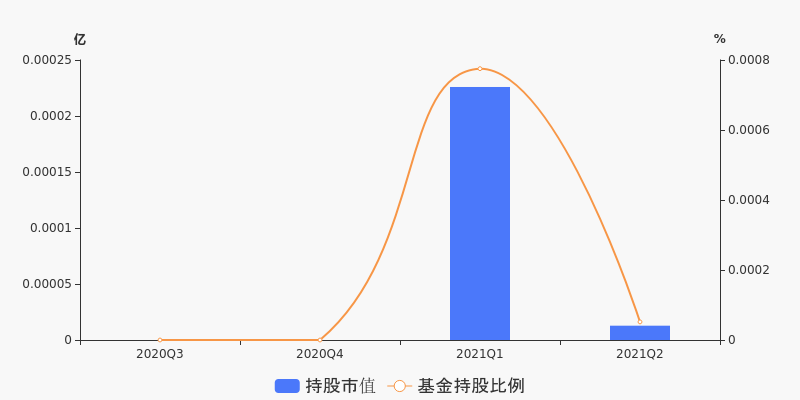

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有1只基金持有*ST数知,合计持有600股,环比上季度降低93.33%;持股市值1278元,比上季度末减少2.13万元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有1只基金十大重仓股数据披露持有*ST数知,与上季度持平。基金持股市值1278,占报告期末流通市值比例为0.00%,环比减少0.00个百分点。下图为最近4个季报公募基金持有*ST数知的情况变化:

持有*ST数知最多的基金

据2021年二季度基金十大重仓股数据,持有*ST数知最多的一大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 博时创业板ETF联接A 050021 600 1278 基金加仓榜(含新进)

相较上季度,2021年二季度1只基金的*ST数知仓位增加或新进,按照仓位增加量排名前1的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 博时创业板ETF联接A 050021 600 600 1278 基金减仓榜(含退出)

另外,相较上季度,二季度1只基金的*ST数知仓位减少或退出,按照仓位减少量排名前1的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 大成深证成份ETF 159943 0 -9000 -2.26万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST数知半年跌43.2%,跑输大盘

年中盘点:*ST数知半年跌43.2%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST数知报收于2.13元,较2020年末的3.75元下跌43.2%。1月11日,*ST数知股价最高见4.75元,最高点相较年初最大涨幅达到26.67%,5月26日盘中最低价报1.66元,股价触及上半年最低点。上半年共计1次涨停收盘,2次跌停收盘。*ST数知当前最新总市值24.96亿元,在通讯行业板块市值排名92/115,在两市A股市值排名3763/4445。

北向资金盘点

沪深股通持股方面,截止2021年6月29日收盘,*ST数知沪深股通持股市值57.23万元,较期初减少8211.24万元;沪深股通持股量占A股比值为0.02%,低于期初的1.88%。

融资融券盘点

融资融券方面,截止2021年6月29日收盘,*ST数知融资余额3.56亿元,较期初减少8306.01万元;融资余额占流通市值比例为9.11%,低于期初的10.09%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST数知共计4次登上龙虎榜,累计上榜原因4条。上半年成交额最高的4次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-11 7.82亿 10.50 有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券 01-08 3.95亿 20.12 日涨幅达到15%的前5只证券 01-26 3.19亿 -19.88 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 04-30 1.73亿 -20.16 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST数知共计3天出现大宗交易,交易笔数共计3笔,交易金额共计5061.94万元,均为折价交易。上半年最大的3次大宗交易数据如下表所示:

日期 成交额(元)↓ 占当日成交额(%) 当日笔数 成交价

(收盘价)折溢率(%) 01-12 2657.72万 5.33 1 4.2

(4.29)-2.1 01-11 1826.65万 2.34 1 4.33

(4.42)-2.04 01-15 577.57万 1.53 1 4.1

(4.41)-7.03 (注:当日成交金额指竞价交易的成交金额,不包括大宗交易成交的部分)

监管问询盘点

监管问询方面,*ST数知本年度共计收到4份监管问询函件,其中3次为交易所关注函。最近4次监管问询记录如下表:

日期 监管问询详情 06-17 300038:*ST数知关注函 05-06 300038:*ST数知年报问询函 04-13 300038:ST数知关注函 02-03 300038:ST数知关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST数知收到交易所关注函

*ST数知收到交易所关注函

×2021-06-17 来源:东方财富Choice数据

2021年6月17日,深交所向*ST数知(300038)发出关注函,针对“你公司于2021年6月16日披露《关于控股股东及其一致行动人非经营性资金占用的解决方案进展暨关联交易的公告》,公司实际控制人张志勇拟以通服(武汉)网络设施投资有限公司(以下简称‘通服投资’)100%股权、顺景总部公元20年物业经营权抵偿资金占用。”这一情况,深交所提出了4个要求,包括“说明对相关资产是否存在权属瑕疵的核实情况,核实”等,并要求公司于2021年6月24日前书面回复该函件。

点击查看PDF原文

历史回测

除本次外,近一年*ST数知还收到过5次问询函。历史数据显示,收到问询函后股价跌多涨少,共计遭遇4次下跌,最大跌幅达19.93%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

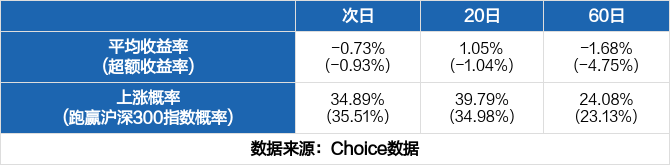

统计近一年的全市场数据,东方财富Choice数据显示,共有1080只股票收到2101次问询函,其中733次第二日股价上涨,1243次股价下跌,全市场次日平均收益率为-0.73%,超额收益率为-0.93%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-1.04%、-4.75%,跑赢指数的概率分别为34.98%、23.13%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST数知股东户数下降6.05%,户均持股4.93万元

ST数知股东户数下降6.05%,户均持股4.93万元

×2021-04-29 来源:东方财富Choice数据

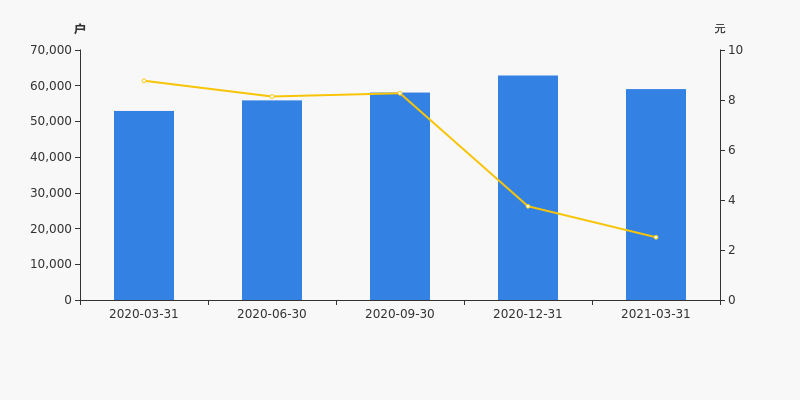

ST数知2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为5.91万户,较上期(2020年12月31日)减少3806户,减幅为6.05%。

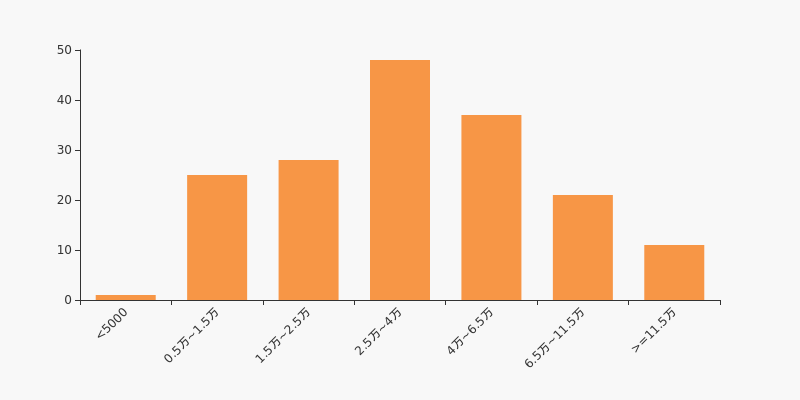

ST数知股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.53万户。其中,公司股东户数处于2.5万~4万区间占比最高,为28.07%。

传媒行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数显著增长,区间涨幅为11.57%。2020年3月31日至2021年3月31日区间股价下降71.38%。

股东户数及股价

股东户数与股本

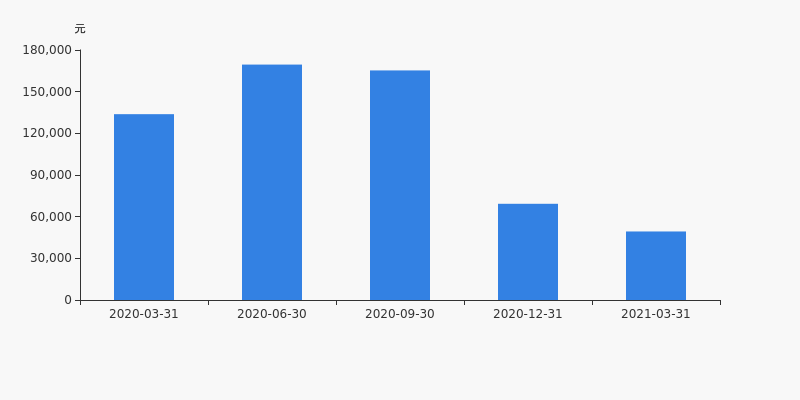

截至2021年3月31日,公司最新总股本为11.72亿股,其中流通股本为11.61亿股。户均持有流通股数量由上期的1.85万股上升至1.97万股,户均流通市值4.93万元。

户均持股金额

ST数知户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.31万元。其中,25.15%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST数知:2021年一季度归母净利润同比盈转亏,毛利率下降19.4%

【图解季报】ST数知:2021年一季度归母净利润同比盈转亏,毛利率下降19.4%

×2021-04-29 来源:东方财富Choice数据

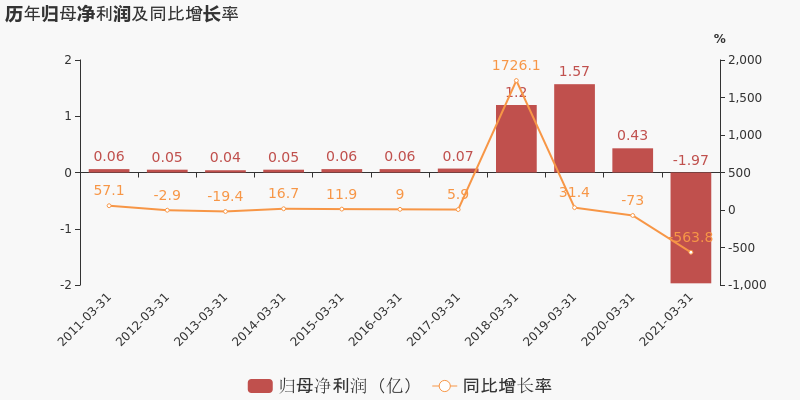

ST数知于2021年4月29日披露一季报,公司2021年一季度实现营业总收入8.7亿,同比下降4.6%,降幅较去年同期收窄;实现归母净利润-2亿,上年同期为4251.4万元,未能维持盈利状态。

注:ST数知于2017年3月14日完成重大资产重组。

期间费用率升高1.7%,对公司业绩有所拖累,经营性现金流近两期均为负

公司2021一季度营业成本8.3亿,同比上升20.1%,营业收入同比下降4.6%,毛利率下降19.4%。期间费用率为19.2%,较上年升高1.7%,对公司业绩有所拖累。经营性现金流近两期均为负,本期为-6305.2万,上期为-1.3亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】ST数知:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】ST数知:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-29 来源:东方财富Choice数据

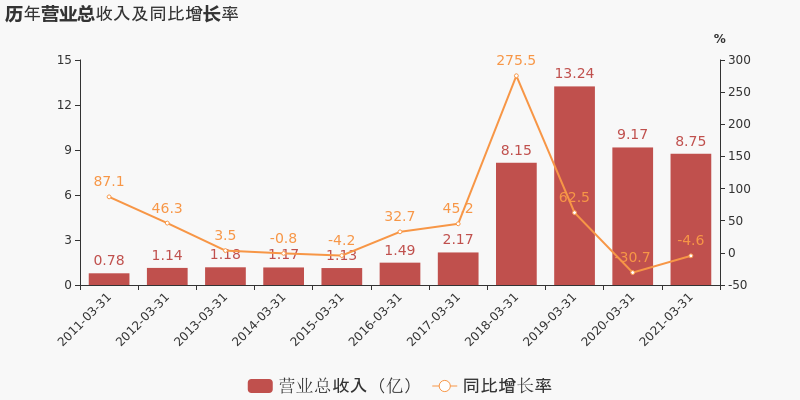

ST数知于2021年4月29日披露年报,公司2020年实现营业总收入45亿,同比下降21.3%;实现归母净利润-79.8亿,上年同期为5.8亿元,未能维持盈利状态。2021年一季度公司实现营业总收入8.7亿,同比下降4.6%;归母净利润-2亿,同比下降563.8%。

注:ST数知于2017年3月14日完成重大资产重组。

期间费用率升高8.9%,对公司业绩形成拖累,经营性现金流大幅下降583.8%

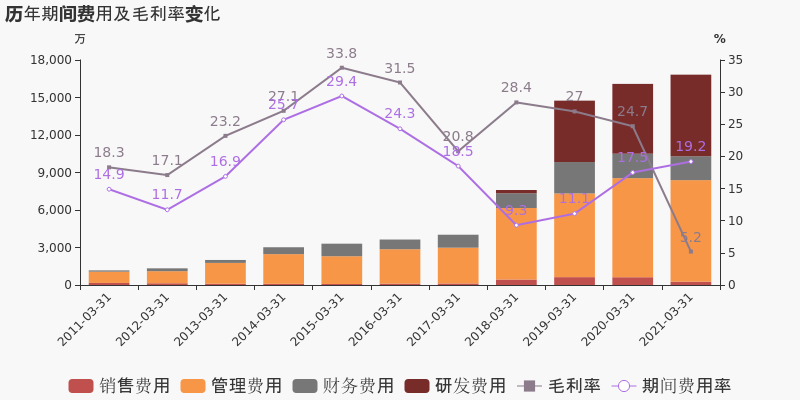

公司2020年营业成本51.9亿,同比上升19.2%,营业收入同比下降21.3%,毛利率下降39.1%。期间费用率为20%,较上年升高8.9%,对公司业绩形成拖累。经营性现金流大幅下降583.8%至-7.6亿。

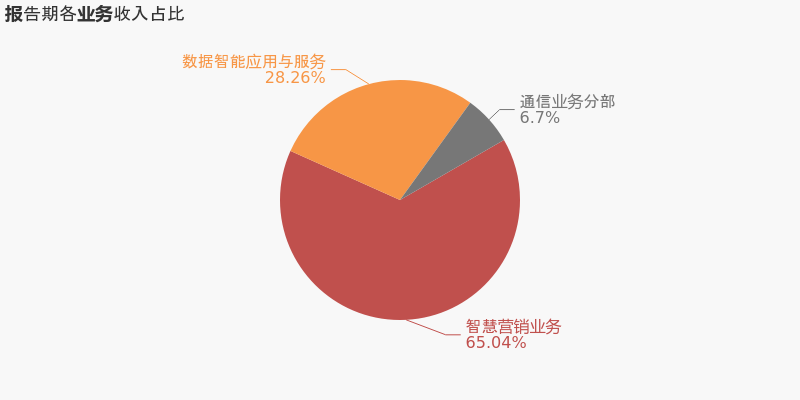

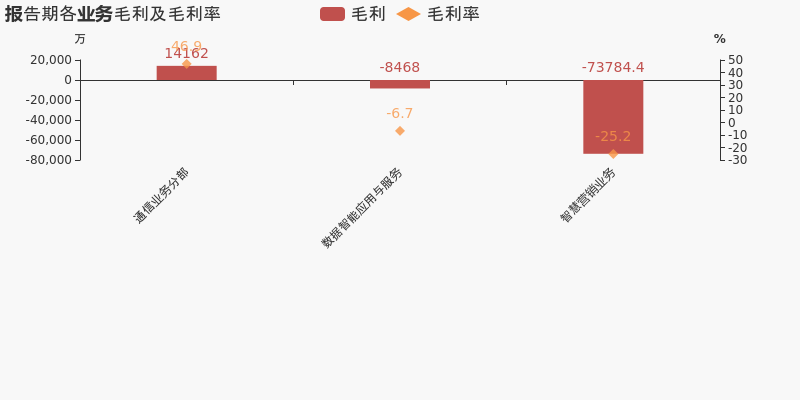

本期“智慧营销业务”营收贡献较大

从业务结构来看,“智慧营销业务”是企业营业收入的主要来源。具体而言,“智慧营销业务”营业收入为29.3亿,营收占比为65%,毛利率为-25.2%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

数知科技:融资余额3.56亿元,创近一年新低(01-25)

数知科技:融资余额3.56亿元,创近一年新低(01-25)

×2021-01-26 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月25日融资净偿还380.43万元;融资余额3.56亿元,创近一年新低,较前一日下降1.06%。

融资方面,当日融资买入0元,融资偿还380.43万元,融资净偿还380.43万元,连续5日净偿还累计3986.84万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额19.21万元。融资融券余额合计3.57亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

数知科技融资融券交易明细(01-25)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

数知科技:融资余额3.6亿元,创近一年新低(01-22)

数知科技:融资余额3.6亿元,创近一年新低(01-22)

×2021-01-25 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月22日融资净偿还522.06万元;融资余额3.6亿元,创近一年新低,较前一日下降1.43%。

融资方面,当日融资买入1070.48万元,融资偿还1592.54万元,融资净偿还522.06万元,连续4日净偿还累计3606.41万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额19.21万元。融资融券余额合计3.6亿元。

数知科技融资融券交易明细(01-22)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

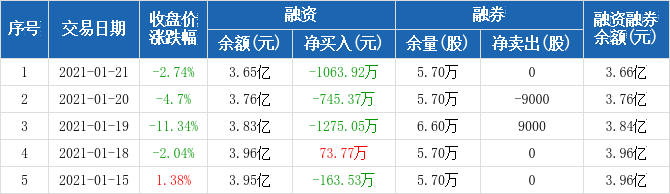

数知科技:融资余额3.65亿元,创近一年新低(01-21)

数知科技:融资余额3.65亿元,创近一年新低(01-21)

×2021-01-22 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月21日融资净偿还1063.92万元;融资余额3.65亿元,创近一年新低,较前一日下降2.83%。

融资方面,当日融资买入1028.88万元,融资偿还2092.8万元,融资净偿还1063.92万元,连续3日净偿还累计3084.35万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额20.24万元。融资融券余额合计3.66亿元。

数知科技融资融券交易明细(01-21)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

数知科技:融资余额3.76亿元,创近一年新低(01-20)

数知科技:融资余额3.76亿元,创近一年新低(01-20)

×2021-01-21 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月20日融资净偿还745.37万元;融资余额3.76亿元,创近一年新低,较前一日下降1.94%。

融资方面,当日融资买入967.03万元,融资偿还1712.4万元,融资净偿还745.37万元。融券方面,融券卖出0股,融券偿还9000股,融券余量5.7万股,融券余额20.81万元。融资融券余额合计3.76亿元。

数知科技融资融券交易明细(01-20)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

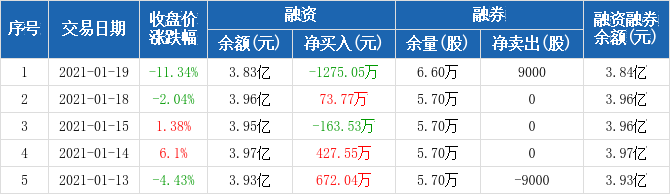

数知科技:融资余额3.83亿元,创近一年新低(01-19)

数知科技:融资余额3.83亿元,创近一年新低(01-19)

×2021-01-20 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月19日融资净偿还1275.05万元;融资余额3.83亿元,创近一年新低,较前一日下降3.22%。

融资方面,当日融资买入1544.85万元,融资偿还2819.9万元,融资净偿还1275.05万元。融券方面,融券卖出9000股,融券偿还0股,融券余量6.6万股,融券余额25.28万元。融资融券余额合计3.84亿元。

数知科技融资融券交易明细(01-19)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

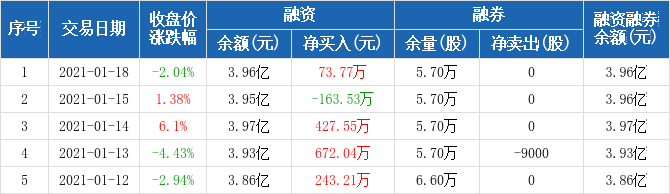

数知科技:融资净买入73.77万元,融资余额3.96亿元(01-18)

数知科技:融资净买入73.77万元,融资余额3.96亿元(01-18)

×2021-01-19 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月18日融资净买入73.77万元;融资余额3.96亿元,较前一日增加0.19%。

融资方面,当日融资买入1259.39万元,融资偿还1185.62万元,融资净买入73.77万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额24.62万元。融资融券余额合计3.96亿元。

数知科技融资融券交易明细(01-18)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

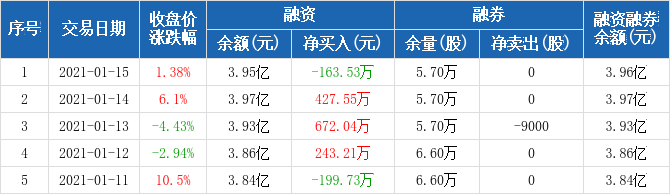

数知科技:融资净偿还163.53万元,融资余额3.95亿元(01-15)

数知科技:融资净偿还163.53万元,融资余额3.95亿元(01-15)

×2021-01-18 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月15日融资净偿还163.53万元;融资余额3.95亿元,较前一日下降0.41%。

融资方面,当日融资买入1557.08万元,融资偿还1720.62万元,融资净偿还163.53万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额25.14万元。融资融券余额合计3.96亿元。

数知科技融资融券交易明细(01-15)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

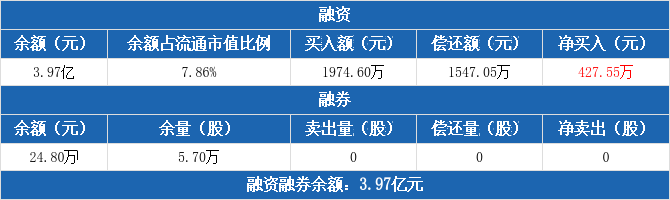

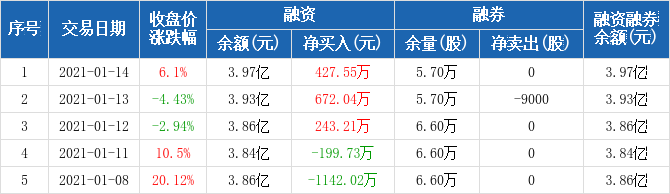

数知科技:连续3日融资净买入累计1342.8万元(01-14)

数知科技:连续3日融资净买入累计1342.8万元(01-14)

×2021-01-15 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月14日融资净买入427.55万元;融资余额3.97亿元,较前一日增加1.09%。

融资方面,当日融资买入1974.6万元,融资偿还1547.05万元,融资净买入427.55万元,连续3日净买入累计1342.8万元。融券方面,融券卖出0股,融券偿还0股,融券余量5.7万股,融券余额24.8万元。融资融券余额合计3.97亿元。

数知科技融资融券交易明细(01-14)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

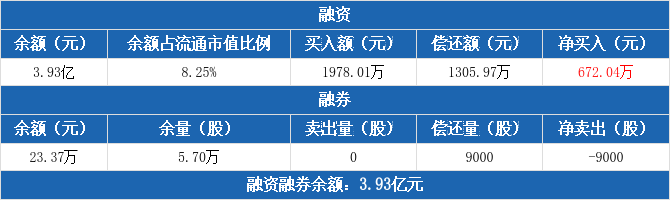

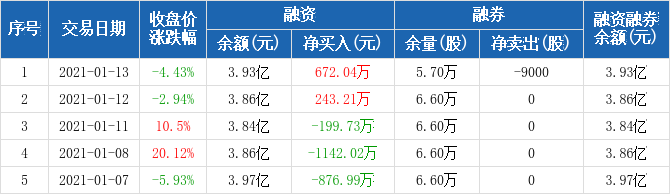

数知科技:融资净买入672.04万元,融资余额3.93亿元(01-13)

数知科技:融资净买入672.04万元,融资余额3.93亿元(01-13)

×2021-01-14 来源:东方财富Choice数据

数知科技融资融券信息显示,2021年1月13日融资净买入672.04万元;融资余额3.93亿元,较前一日增加1.74%。

融资方面,当日融资买入1978.01万元,融资偿还1305.97万元,融资净买入672.04万元。融券方面,融券卖出0股,融券偿还9000股,融券余量5.7万股,融券余额23.37万元。融资融券余额合计3.93亿元。

数知科技融资融券交易明细(01-13)

数知科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

数知退财务信息

数知退主要指标

-

每股收益 -0.02元

-

每股净资产 1.17元

-

每股资本公积金 6.66元

-

每股未分配利润 -6.43元

-

每股经营现金流 0.01元

-

净资产收益率ROE -0.41%

-

总资产报酬率ROA -0.21%

利润表

-

营业总收入 6.29亿

-

营业利润 -1807.94万

-

净利润 -2051.85万

-

营业收入同比增长率 -28.13%

-

净利润同比增长 90.08%

资产负债表

-

资产总计 48.56亿

-

负债合计 34.83亿

-

股东权益合计 13.73亿

现金流量表

-

经营活动产生的现金流量净额 712.49万

-

投资活动产生的现金流量净额 103.72万

-

筹资活动产生的现金流量净额 613.77万

股东结构

数知退股本结构

-

总股本 11.72亿股

-

流通股份 11.64亿股

-

股东人数 44300户较上期变化-3088户

-

人均持股 2.65万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海诺牧投资中心(有限合伙) | 7.56% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 上海诺牧投资中心(有限合伙) | 8.98% | 减持 |

| 鹏华资产-工商银行-中建投信托-中建投信托·京杭单一资金信托 | 4.34% | 未变 |

| 建信基金-兴业银行-中融国际信托-中融-宏金114号单一资金信托 | 3.15% | 未变 |

| 北京瑞祥赛弗管理咨询中心(有限合伙) | 1.59% | 减持 |

| 华安未来资产-工商银行-杭州陆金承投资合伙企业(有限合伙) | 0.75% | 未变 |

| 苏俊峡 | 0.34% | 增持 |

| 王志祥 | 0.31% | 新进 |

| 王明华 | 0.27% | 新进 |

| 潘为民 | 0.27% | 减持 |

| 张业祥 | 0.26% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-25 12:37:21

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!