网力退上市公司信息

股票代码

300367.SZ

东方网力科技股份有限公司是以视频为核心的城市数据平台产品及服务提供商,致力于用创新科技推动全球AI城市的涌现与发展。东方网力成立于2000年9月,总部位于中国北京,2014年1月在深交所创业板上市,股票代码:300367。公司在中国境内21个区域与海外设有分公司、子公司或办事处。多年来公司不断夯实研发基础,在国内拥有6大研发中心,拥有专利117个1,软件著作权129项2,研发投入保持在年销售收入的10%以上。在安防IT化时代,东方网力于2003年提出“BuildingVideoInternet”的愿景。今天,这一愿景已在中国城市率先实现,每天有超过千万台的摄像机联网应用保障着城市的安全。东方网力亦成为国内视频管理平台和安防人工智能平台行业应用的重要推动者。公司产品现广泛应用于城市公共安全、智能交通、智慧城市、轨道交通、智能建筑、家庭安防等多个行业。截至2020年6月底,在全国平安城市和雪亮工程的建设中,东方网力为1个部级联网平台、7个省级联网平台、70个地市级联网平台提供服务;视频侦查产品为国内13个省级用户、46个市级用户提供服务;并成功为北京奥运会、上海世博会、广州亚运会、北京APEC会议、2017年金砖国家峰会、天津全运会、内蒙古自治区成立七十周年及建军90周年阅兵等特大型活动提供安保服务。公司通过CMMI5级评估认证3,并连续多年荣获a&s《安全自动化》“中国安防十大民族品牌”4是中国平安城市建设推荐品牌和中国安防最具影响力的品牌之一。根据IHS发布的市场调研报告显示,东方网力在2014年、2016年、2017年和2018年市场排名是中国第一、世界第三的VMS(视频监控管理平台)供应商5。2016年,安防进入人工智能时代。雪亮工程、公安大数据、智能感知网等一系列国家和地方政策的出台,给整个安防产业带来巨大的机遇。随着AI技术的不断发展,尤其是视频AI技术的逐步成熟,在安防行业应用开始呈腾飞之势。公司推出的智能安防社区解决方案在上海试点成功并得到推广,标志着东方网力在推动警务流程再造和社会治理领域有了跨越式发展。同时,图像解析系统应用于“公安部视频图像信息综合应用平台”项目建设,此平台是公安行业在“十三五”期间,规划建设视频图像应用系统项目中的顶层平台,这是对公司产品技术等综合实力的肯定,意味着公司在视频智能领域再一次走在了行业的前列。伴随着前沿科技的不断落地,东方网力确定了"N科技AI城市用创新科技推动全球AI城市的涌现与发展"的崭新使命,在全球范围内加大了深度学习、视频结构化、数据治理、数据智能应用等方面的研发和产业化投入。从视频到数据,从AI到DI,从软件到服务,城市正成为产业互联网最大的应用场景。东方网力将把握住产业发展机遇,以城市视频为核心,不断创新,构建城市级的数据平台,期待在下一个五年,成为城市数据平台产品及服务的引领者。公司是一群志趣相投的人为实现理想而形成的一组契约,一直以来,我们坚信公司的成功=战略*组织。组织是保障公司使命和愿景落地不可或缺的一环,公司一直努力实现业务发展与组织建设的完美契合,将东方网力打造成为一个追求卓越,不断进取的商业组织;一个价值观驱动、强文化的企业。在为全球AI城市的涌现与发展贡献价值同时,共享财富与光荣,共同感受生命的厚度与默契。

公司相关概念

网力退介绍

扫码开户交易

网力退主营收入构成

网力退行业对比

网力退相关基金

重仓基金

暂无数据

网力退公司信息

网力退公司新闻

-

ST网力收到交易所半年报问询函

ST网力收到交易所半年报问询函

×2021-09-29 来源:东方财富Choice数据

2021年9月29日,深交所向ST网力(300367)发出半年报问询函,提出了6个要求,包括“说明报告期产品类业务与解决方案类业务毛利率较2020年同期大幅提高的原因及合理性”等,并要求公司于2021年10月13日前书面回复该函件。

点击查看PDF原文

历史回测

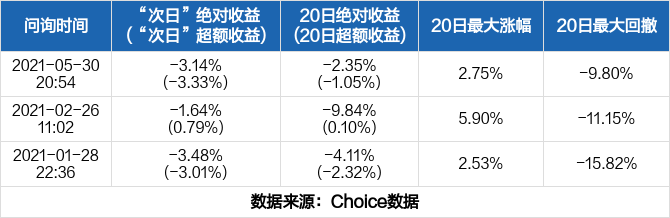

除本次外,近一年ST网力还收到过3次问询函。历史数据显示,收到问询函后均有不同程度的下跌,其中最大跌幅达3.48%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

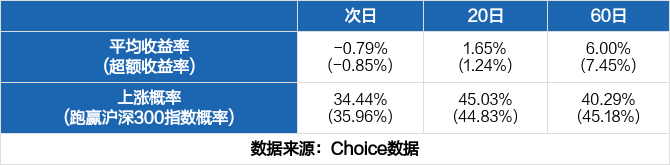

统计近一年的全市场数据,东方财富Choice数据显示,共有1032只股票收到1983次问询函,其中683次第二日股价上涨,1192次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.85%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.24%、7.45%,跑赢指数的概率分别为44.83%、45.18%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST网力:2021上半年归母净利润为-2.9亿元,同比延续亏损态势

【图解中报】ST网力:2021上半年归母净利润为-2.9亿元,同比延续亏损态势

×2021-08-29 来源:东方财富Choice数据

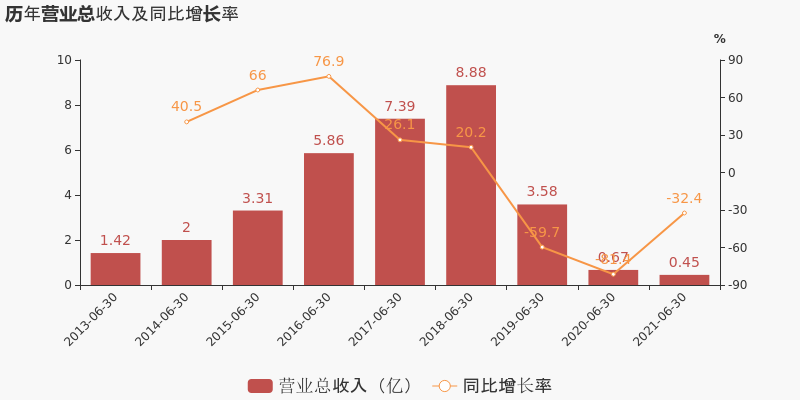

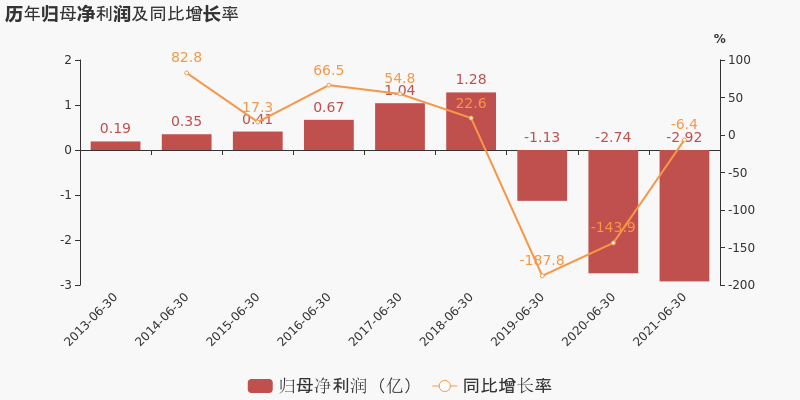

ST网力于2021年8月30日披露中报,公司2021上半年实现营业总收入4508.2万,同比下降32.4%,降幅较去年同期收窄;实现归母净利润-2.9亿,上年同期为-2.7亿元,亏损幅度扩大。

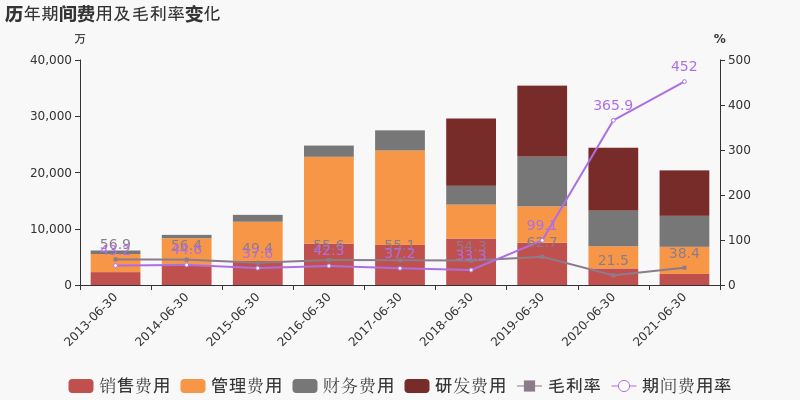

期间费用率升高86.1%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2021半年度营业成本2778.8万,同比下降46.9%,高于营业收入32.4%的下降速度,毛利率上升16.9%。期间费用率为452%,较上年升高86.1%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-3062.3万,上期为-9855.6万。

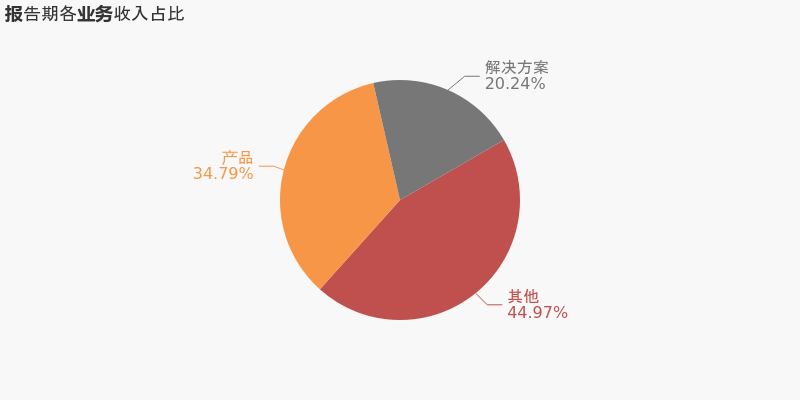

本期“其他”营收贡献较大

从业务结构来看,“其他”是企业营业收入的主要来源。具体而言,“其他”营业收入为2019.9万,营收占比为45%,毛利率为8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST网力股东户数下降4.69%,户均持股6.96万元

ST网力股东户数下降4.69%,户均持股6.96万元

×2021-08-29 来源:东方财富Choice数据

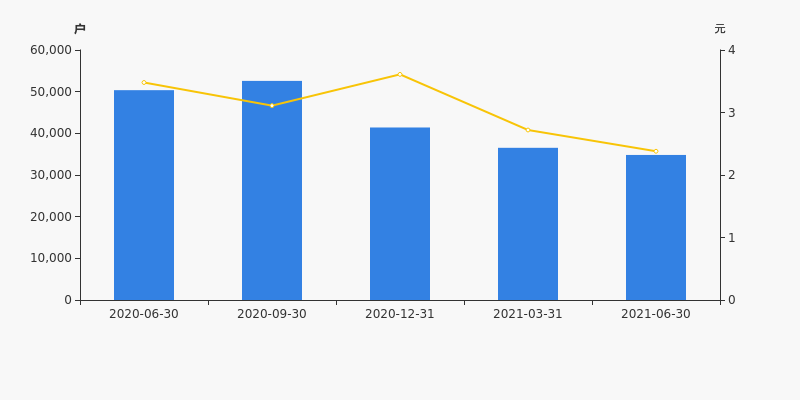

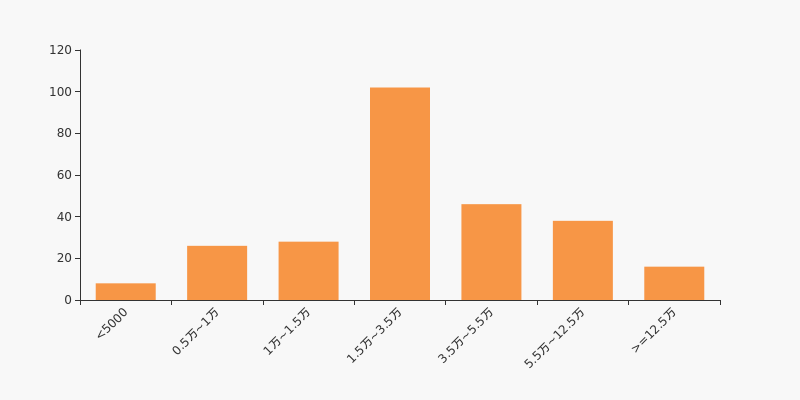

ST网力2021年8月30日在半年度报告中披露,截至2021年6月30日公司股东户数为3.48万户,较上期(2021年3月31日)减少1712户,减幅为4.69%。

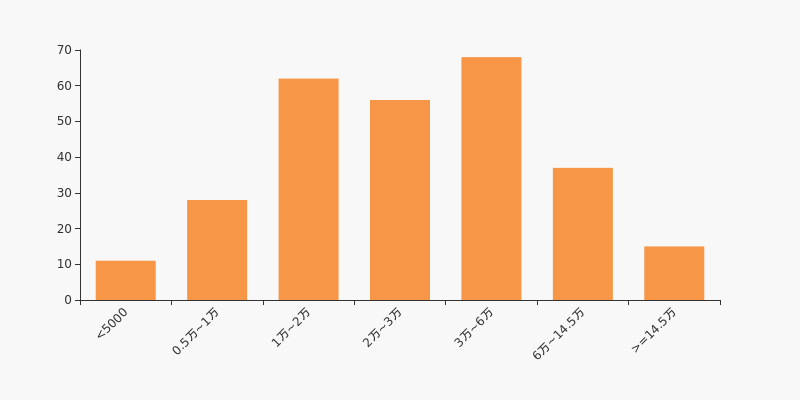

ST网力股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日计算机行业上市公司平均股东户数为4.19万户。其中,公司股东户数处于3万~6万区间占比最高,为24.55%,ST网力也处在该区间范围内。

计算机行业股东户数分布

股东户数与股价

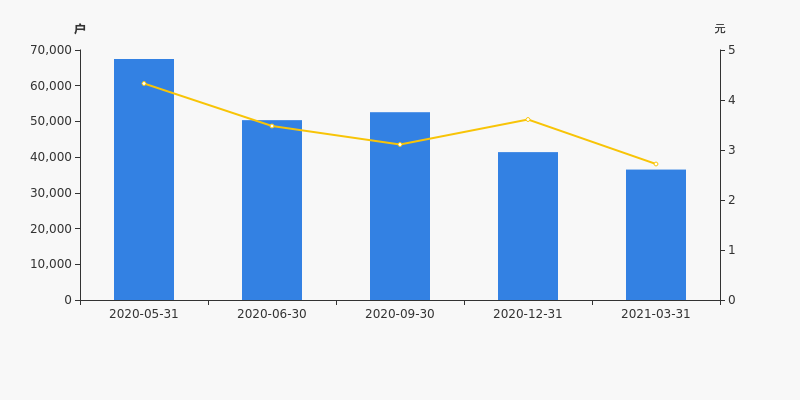

自2020年9月30日以来,公司股东户数连续3期下降,截至目前减幅为33.80%。2020年9月30日至2021年6月30日区间股价下降23.47%。

股东户数及股价

股东户数与股本

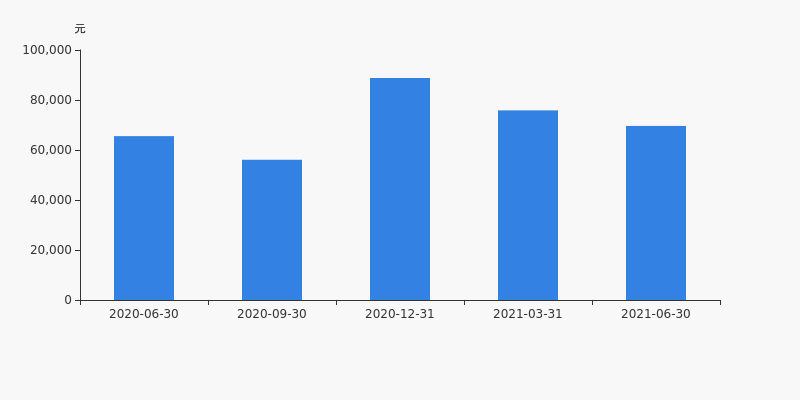

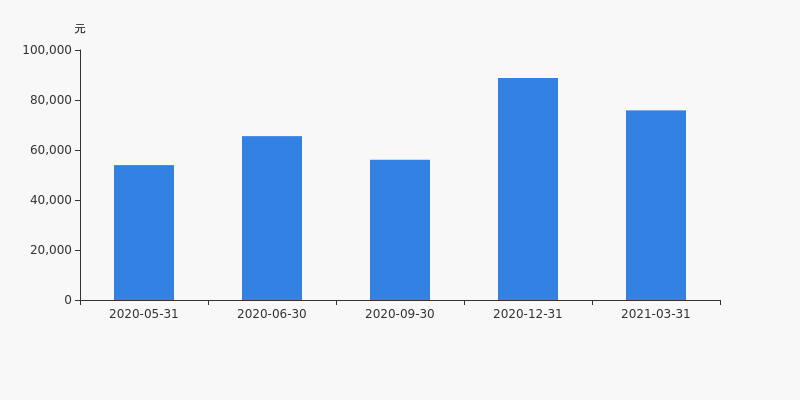

截至2021年6月30日,公司最新总股本为11.96亿股,其中流通股本为10.18亿股。户均持有流通股数量由上期的2.79万股上升至2.93万股,户均流通市值6.96万元。

户均持股金额

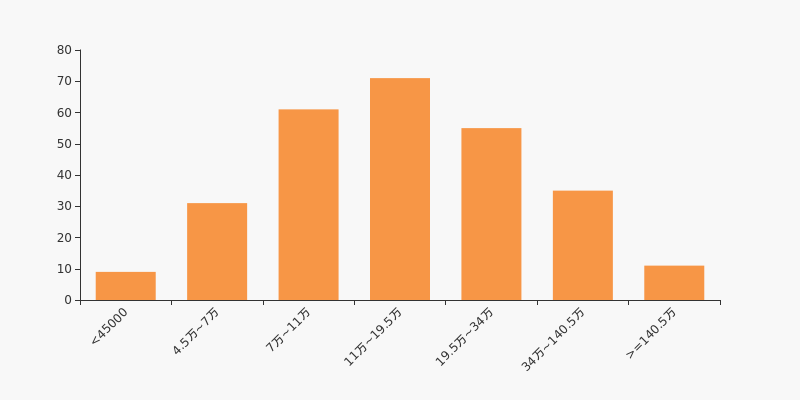

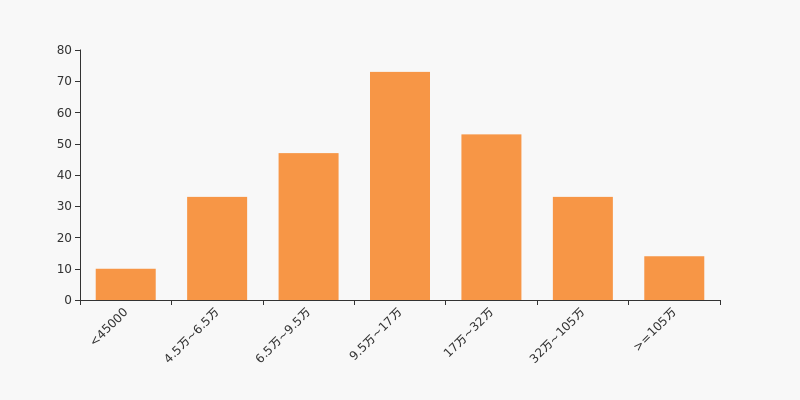

ST网力户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,计算机行业A股上市公司平均户均持有流通股市值为31.56万元。其中,25.63%的公司户均持有流通股市值在11万~19.5万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:ST网力半年跌34.07%,跑输大盘

年中盘点:ST网力半年跌34.07%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,ST网力报收于2.38元,较2020年末的3.61元下跌34.07%。1月4日,ST网力股价最高见3.64元,最高点相较年初最大涨幅达到0.83%,6月7日盘中最低价报2.30元,股价触及上半年最低点。ST网力当前最新总市值28.46亿元,在安防设备板块市值排名11/17,在两市A股市值排名3529/4445。

监管问询盘点

监管问询方面,ST网力本年度共计收到3份监管问询函件,其中2次为交易所关注函。最近3次监管问询记录如下表:

日期 监管问询详情 05-30 300367:ST网力年报问询函 02-26 300367:ST网力关注函 01-28 300367:ST网力关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST网力股东户数下降11.79%,户均持股7.58万元

ST网力股东户数下降11.79%,户均持股7.58万元

×2021-04-30 来源:东方财富Choice数据

ST网力2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为3.65万户,较上期(2020年12月31日)减少4881户,减幅为11.79%。

ST网力股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日计算机行业上市公司平均股东户数为4.01万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为38.64%。

计算机行业股东户数分布

股东户数与股价

2020年5月31日至今,公司股东户数显著下降,区间跌幅为45.87%。2020年5月31日至2021年3月31日区间股价下降37.18%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为11.96亿股,其中流通股本为10.18亿股。户均持有流通股数量由上期的2.46万股上升至2.79万股,户均流通市值7.58万元。

户均持股金额

ST网力户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,计算机行业A股上市公司平均户均持有流通股市值为29.15万元。其中,27.65%的公司户均持有流通股市值在9.5万~17万区间内。

计算机行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

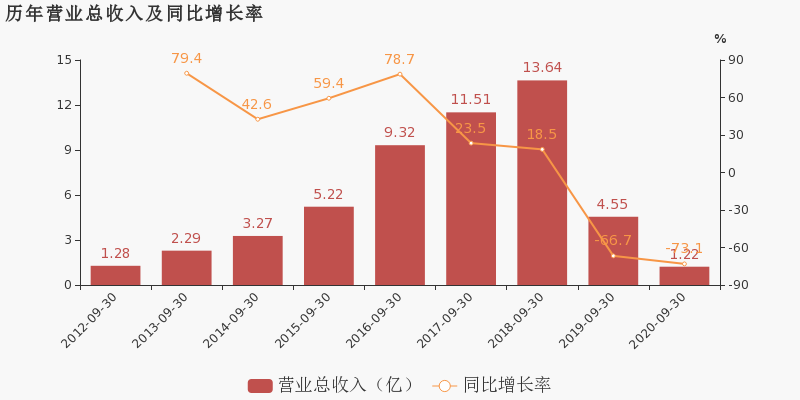

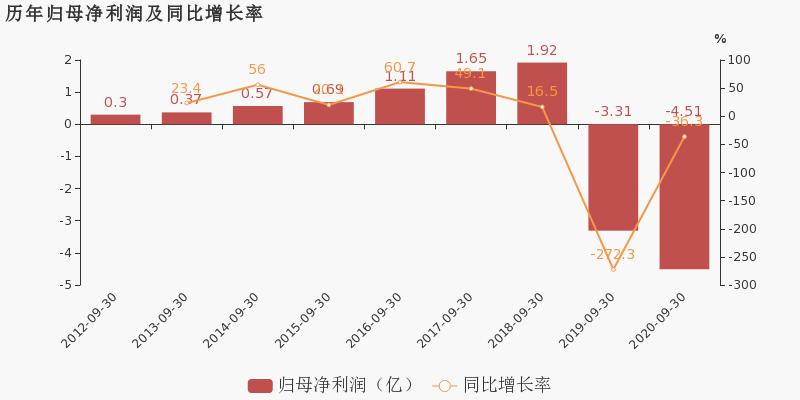

ST网力:2020年前三季度归母净利润为-4.5亿元,同比延续亏损态势

ST网力:2020年前三季度归母净利润为-4.5亿元,同比延续亏损态势

×2020-10-29 来源:东方财富Choice数据

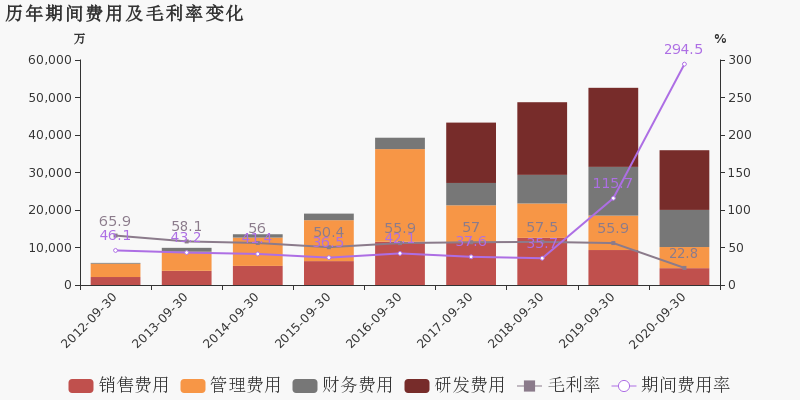

ST网力于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入1.2亿,同比下降73.1%,降幅较去年同期扩大;实现归母净利润-4.5亿,上年同期为-3.3亿元,亏损幅度扩大。报告期内,公司毛利率为22.8%,同比降低33.0个百分点,净利率为-371.1%,同比降低298.3个百分点。

期间费用率升高178.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020三季度营业成本9415.5万,同比下降53%,低于营业收入73.1%的下降速度,毛利率下降33%。期间费用率为294.5%,较上年升高178.8%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-8164.7万,上期为-6.9亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

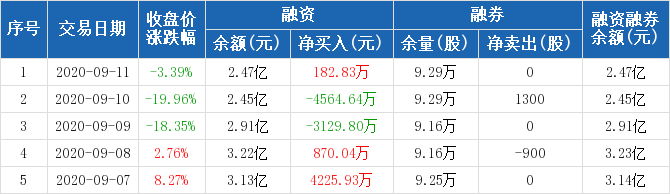

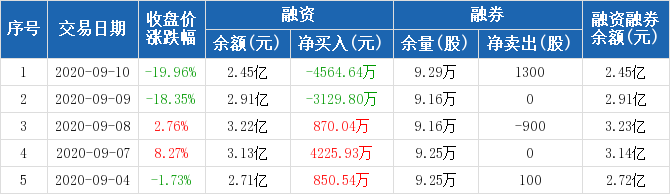

东方网力:融资净偿还739.37万元,融资余额2.4亿元(09-14)

东方网力:融资净偿还739.37万元,融资余额2.4亿元(09-14)

×2020-09-15 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月14日融资净偿还739.37万元;融资余额2.4亿元,较前一日下降2.99%

融资方面,当日融资买入0元,融资偿还739.37万元,融资净偿还739.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.29万股,融券余额37.07万元。融资融券余额合计2.4亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

东方网力融资融券交易明细(09-14)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资净买入182.83万元,融资余额2.47亿元(09-11)

东方网力:融资净买入182.83万元,融资余额2.47亿元(09-11)

×2020-09-14 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月11日融资净买入182.83万元;融资余额2.47亿元,较前一日增加0.75%。

融资方面,当日融资买入2837.8万元,融资偿还2654.97万元,融资净买入182.83万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.29万股,融券余额37.07万元。融资融券余额合计2.47亿元。

东方网力融资融券交易明细(09-11)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资净偿还4564.64万元,创历史新高(09-10)

东方网力:融资净偿还4564.64万元,创历史新高(09-10)

×2020-09-11 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月10日融资净偿还4564.64万元;融资余额2.45亿元,较前一日下降15.7%,降幅两市第九。

融资方面,当日融资买入3194.51万元,融资偿还7759.14万元,融资净偿还4564.64万元,净偿还额创历史新高。融券方面,融券卖出1400股,融券偿还100股,融券余量9.29万股,融券余额38.37万元。融资融券余额合计2.45亿元。

东方网力融资融券交易明细(09-10)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

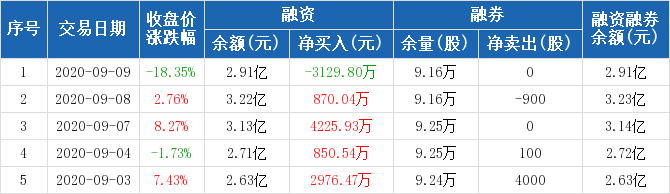

东方网力:融资净偿还3129.8万元,融资余额2.91亿元(09-09)

东方网力:融资净偿还3129.8万元,融资余额2.91亿元(09-09)

×2020-09-10 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月9日融资净偿还3129.8万元;融资余额2.91亿元,较前一日下降9.72%。

融资方面,当日融资买入1.03亿元,融资偿还1.35亿元,融资净偿还3129.8万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.16万股,融券余额47.27万元。融资融券余额合计2.91亿元。

东方网力融资融券交易明细(09-09)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资余额3.22亿元,创历史新高(09-08)

东方网力:融资余额3.22亿元,创历史新高(09-08)

×2020-09-09 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月8日融资净买入870.04万元;融资余额3.22亿元,创历史新高,较前一日增加2.78%。

融资方面,当日融资买入1.28亿元,融资偿还1.2亿元,融资净买入870.04万元,连续5日净买入累计1.08亿元。融券方面,融券卖出0股,融券偿还900股,融券余量9.16万股,融券余额57.89万元。融资融券余额合计3.23亿元。

东方网力融资融券交易明细(09-08)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资余额3.13亿元,创历史新高(09-07)

东方网力:融资余额3.13亿元,创历史新高(09-07)

×2020-09-08 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月7日融资净买入4225.93万元;融资余额3.13亿元,创历史新高,较前一日增加15.59%,增幅两市第16。

融资方面,当日融资买入1.61亿元,融资偿还1.18亿元,融资净买入4225.93万元,连续4日净买入累计9944.31万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.25万股,融券余额56.89万元。融资融券余额合计3.14亿元。

东方网力融资融券交易明细(09-07)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

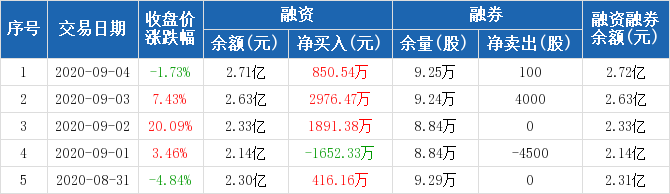

东方网力:连续3日融资净买入累计5718.39万元(09-04)

东方网力:连续3日融资净买入累计5718.39万元(09-04)

×2020-09-07 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月4日融资净买入850.54万元;融资余额2.71亿元,较前一日增加3.24%。

融资方面,当日融资买入1.1亿元,融资偿还1.02亿元,融资净买入850.54万元,连续3日净买入累计5718.39万元。融券方面,融券卖出100股,融券偿还0股,融券余量9.25万股,融券余额52.54万元。融资融券余额合计2.72亿元。

东方网力融资融券交易明细(09-04)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

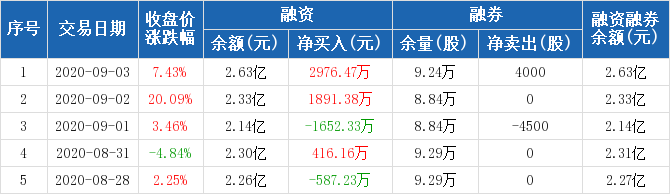

东方网力:融资余额环比增加12.78%,增幅两市第17(09-03)

东方网力:融资余额环比增加12.78%,增幅两市第17(09-03)

×2020-09-04 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月3日融资净买入2976.47万元;融资余额2.63亿元,较前一日增加12.78%,增幅两市第17。

融资方面,当日融资买入1.44亿元,融资偿还1.14亿元,融资净买入2976.47万元。融券方面,融券卖出4500股,融券偿还500股,融券余量9.24万股,融券余额53.41万元。融资融券余额合计2.63亿元。

东方网力融资融券交易明细(09-03)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

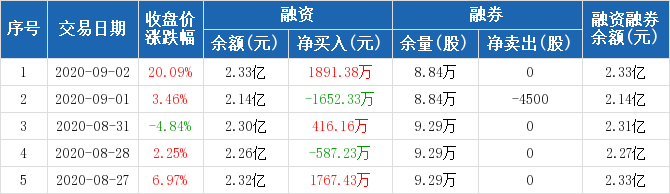

东方网力:融资净买入1891.38万元,融资余额2.33亿元(09-02)

东方网力:融资净买入1891.38万元,融资余额2.33亿元(09-02)

×2020-09-03 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月2日融资净买入1891.38万元;融资余额2.33亿元,较前一日增加8.84%。

融资方面,当日融资买入7853.57万元,融资偿还5962.19万元,融资净买入1891.38万元。融券方面,融券卖出0股,融券偿还0股,融券余量8.84万股,融券余额47.56万元。融资融券余额合计2.33亿元。

东方网力融资融券交易明细(09-02)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

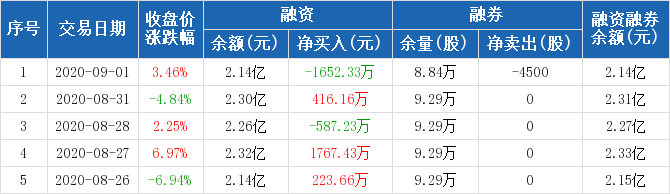

东方网力:融资净偿还1652.33万元,融资余额2.14亿元(09-01)

东方网力:融资净偿还1652.33万元,融资余额2.14亿元(09-01)

×2020-09-02 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年9月1日融资净偿还1652.33万元;融资余额2.14亿元,较前一日下降7.17%。

融资方面,当日融资买入3214.49万元,融资偿还4866.82万元,融资净偿还1652.33万元。融券方面,融券卖出0股,融券偿还4500股,融券余量8.84万股,融券余额39.6万元。融资融券余额合计2.14亿元。

东方网力融资融券交易明细(09-01)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资净买入416.16万元,融资余额2.3亿元(08-31)

东方网力:融资净买入416.16万元,融资余额2.3亿元(08-31)

×2020-09-01 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年8月31日融资净买入416.16万元;融资余额2.3亿元,较前一日增加1.84%。

融资方面,当日融资买入4907.98万元,融资偿还4491.82万元,融资净买入416.16万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.29万股,融券余额40.23万元。融资融券余额合计2.31亿元。

东方网力融资融券交易明细(08-31)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:融资净偿还587.23万元,融资余额2.26亿元(08-28)

东方网力:融资净偿还587.23万元,融资余额2.26亿元(08-28)

×2020-08-31 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年8月28日融资净偿还587.23万元;融资余额2.26亿元,较前一日下降2.53%。

融资方面,当日融资买入5395.89万元,融资偿还5983.12万元,融资净偿还587.23万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.29万股,融券余额42.27万元。融资融券余额合计2.27亿元。

东方网力融资融券交易明细(08-28)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

东方网力:连续5日融资净买入累计4239.05万元(08-27)

东方网力:连续5日融资净买入累计4239.05万元(08-27)

×2020-08-28 来源:东方财富Choice数据

东方网力融资融券信息显示,2020年8月27日融资净买入1767.43万元;融资余额2.32亿元,较前一日增加8.24%

融资方面,当日融资买入4917.76万元,融资偿还3150.33万元,融资净买入1767.43万元,连续5日净买入累计4239.05万元。融券方面,融券卖出0股,融券偿还0股,融券余量9.29万股,融券余额41.34万元。融资融券余额合计2.33亿元。

东方网力融资融券交易明细(08-27)

东方网力历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

网力退财务信息

网力退主要指标

-

每股收益 -0.08元

-

每股净资产 -1.35元

-

每股资本公积金 1.06元

-

每股未分配利润 -3.51元

-

每股经营现金流 -0.02元

-

净资产收益率ROE --

-

总资产报酬率ROA -2.61%

利润表

-

营业总收入 687.58万

-

营业利润 -8964.64万

-

净利润 -9070.91万

-

营业收入同比增长率 -73.99%

-

净利润同比增长 41.65%

资产负债表

-

资产总计 20.83亿

-

负债合计 36.85亿

-

股东权益合计 -16.02亿

现金流量表

-

经营活动产生的现金流量净额 -2569.44万

-

投资活动产生的现金流量净额 293.82万

-

筹资活动产生的现金流量净额 --

股东结构

网力退股本结构

-

总股本 11.96亿股

-

流通股份 11.11亿股

-

股东人数 33816户较上期变化289户

-

人均持股 3.54万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 川投信息产业集团有限公司 | 12.51% | 未变 |

| 刘光 | 6.98% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 川投信息产业集团有限公司 | 12.51% | 未变 |

| 蒋宗文 | 5.31% | 未变 |

| 刘光 | 2% | 增持 |

| 北方国际信托股份有限公司-北方信托盛世景新策略9号单一资金信托 | 1.31% | 减持 |

| 高军 | 1.27% | 减持 |

| 宋辉俊 | 0.76% | 增持 |

| 孙东利 | 0.57% | 减持 |

| 郭军 | 0.56% | 减持 |

| 王建军 | 0.54% | 未变 |

| 苗青 | 0.53% | 增持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-26 07:48:33

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!