科迪退上市公司信息

股票代码

002770.SZ

河南科迪乳业股份有限公司是国家农业综合开发资金投资,属国家财政参股企业。2015年6月30日,在深交所挂牌上市,股票代码002770。乳业公司严格按照国际乳业标准设计,引进英国、瑞典、法国、美国等国家的先进生产设备和技术工艺。主导产品有利乐砖、百利包、爱克林、屋顶包、八连杯等UHT超高温瞬时灭菌奶和巴氏杀菌奶系列。2009年,河南省首家奶品安全工程技术研究中心落户科迪乳业,为科迪乳业产品质量安全提供全方位保障,同时也将对中原乳业在食品安全建设方面提供必要和有益的探索。

科迪乳业借助区位优势和绿色奶源基地优势已成为苏鲁豫皖四省强势品牌,综合实力在河南省名列前茅。科迪乳业始终坚持走基地型乳业的路子(先建基地,再建工厂,再建市场),把奶源基地建设当作乳业发展的重中之重来抓,通过“自有现代化奶牛养殖基地、自控标准化奶牛养殖小区”的模式实现高比例自有自控奶源,着力打造基地型、现代化乳品企业。目前,科迪乳业已经具备了基地优势、良种繁育优势、区位优势、品牌优势,形成了从奶牛养殖繁育到乳品加工、销售较为完善的产业链,并正在借助中原经济区建设和河南省千万吨奶业工程发展的机遇,加快发展。

目前,年产40万吨液态奶项目”于2016年5月顺利投产、“科迪乳业现代牧场建设项目”基本完工,这将有效解决公司产能不足问题,为未来业绩增长打下坚实基础科。

公司相关概念

科迪退介绍

扫码开户交易

科迪退主营收入构成

科迪退行业对比

科迪退相关基金

重仓基金

暂无数据

科迪退公司信息

科迪退公司新闻

-

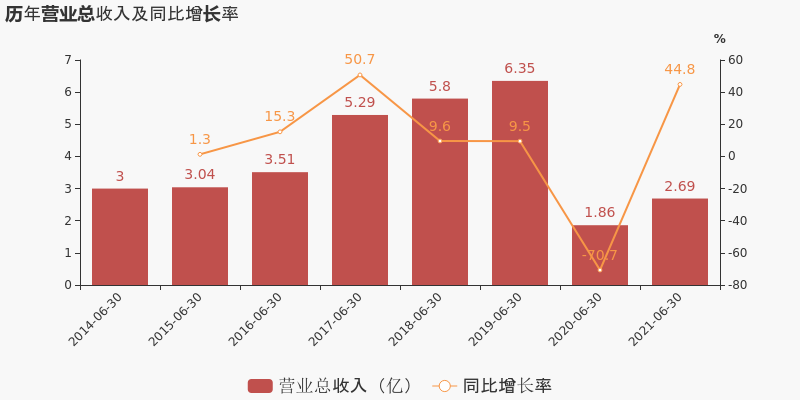

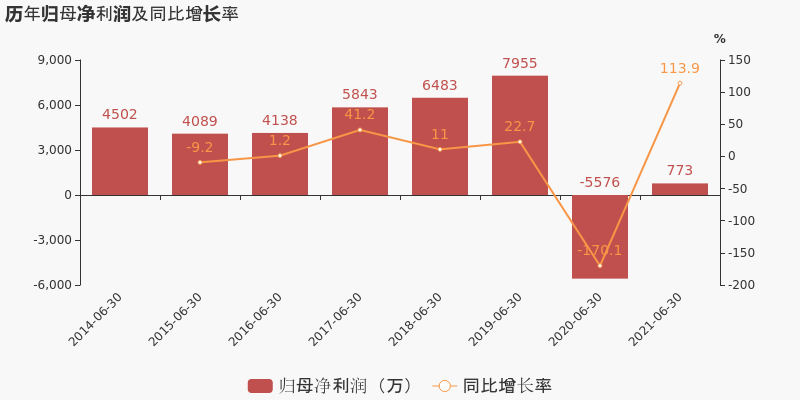

【图解中报】*ST科迪:2021上半年归母净利润773万元,同比扭亏为盈

【图解中报】*ST科迪:2021上半年归母净利润773万元,同比扭亏为盈

×2021-08-29 来源:东方财富Choice数据

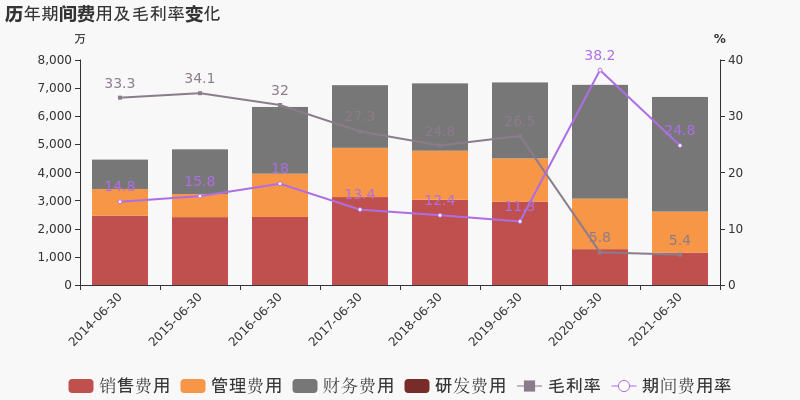

*ST科迪于2021年8月30日披露中报,公司2021上半年实现营业总收入2.7亿,同比增长44.8%;实现归母净利润772.8万,上年同期为-5576万元,同比扭亏为盈;每股收益为0.01元。

期间费用率下降13.4%,费用管控效果显著,经营性现金流大幅上升105.9%

公司2021半年度营业成本2.6亿,同比增长45.5%,高于营业收入44.8%的增速,导致毛利率下降0.5%。期间费用率为24.8%,较去年下降13.4%,费用管控效果显著。经营性现金流由-1279.1万增加至74.9万,同比上升105.9%。

本期“食品制造业”营收贡献较大

从业务结构来看,“食品制造业”是企业营业收入的主要来源。具体而言,“食品制造业”营业收入为2.7亿,营收占比为100%,毛利率为5.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

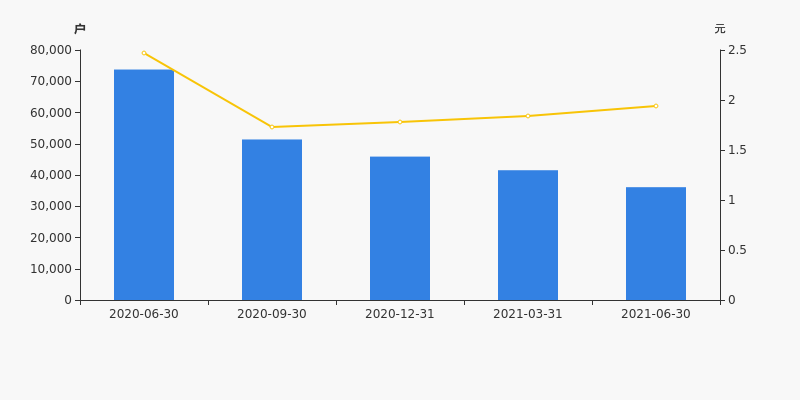

*ST科迪股东户数下降13.07%,户均持股3.24万元

*ST科迪股东户数下降13.07%,户均持股3.24万元

×2021-08-29 来源:东方财富Choice数据

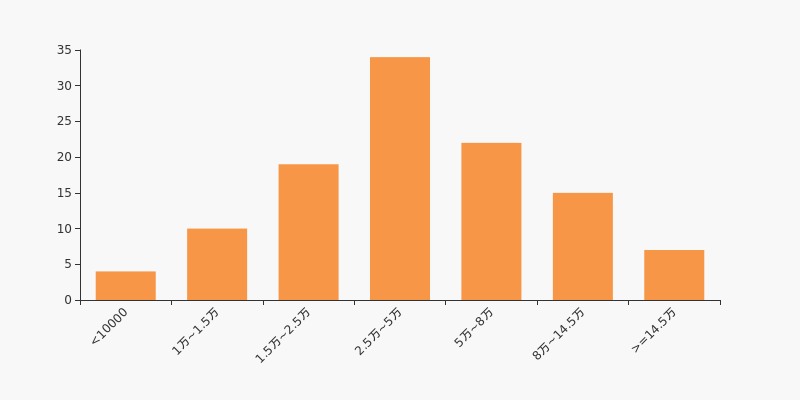

*ST科迪2021年8月30日在半年度报告中披露,截至2021年6月30日公司股东户数为3.61万户,较上期(2021年3月31日)减少5427户,减幅为13.07%。

*ST科迪股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日食品饮料行业上市公司平均股东户数为6.09万户。其中,公司股东户数处于2.5万~5万区间占比最高,为30.63%,*ST科迪也处在该区间范围内。

食品饮料行业股东户数分布

股东户数与股价

自2020年6月30日以来,公司股东户数连续4期下降,截至目前减幅为51.05%。2020年6月30日至2021年6月30日区间股价下降21.46%。

股东户数及股价

股东户数与股本

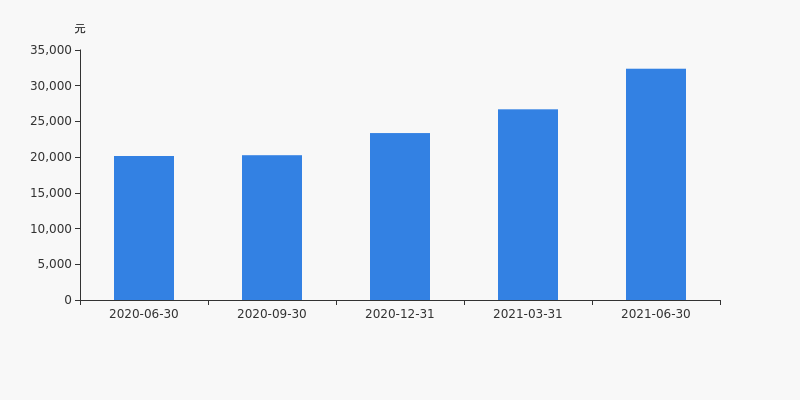

截至2021年6月30日,公司最新总股本为10.95亿股,其中流通股本为6.03亿股。户均持有流通股数量由上期的1.45万股上升至1.67万股,户均流通市值3.24万元。

户均持股金额

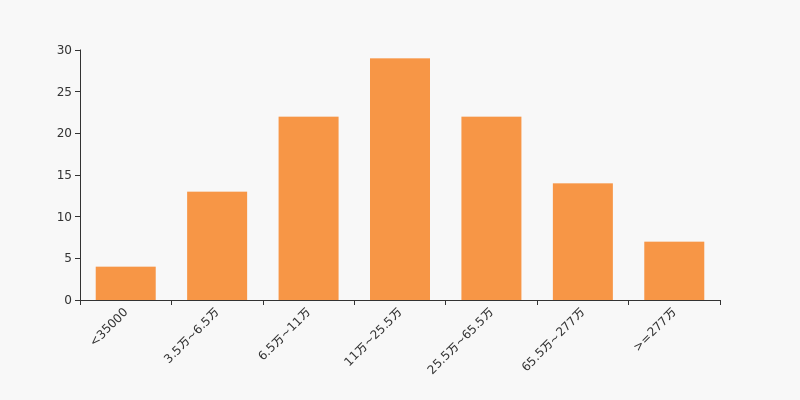

*ST科迪户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,食品饮料行业A股上市公司平均户均持有流通股市值为73.91万元。其中,26.13%的公司户均持有流通股市值在11万~25.5万区间内。

食品饮料行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

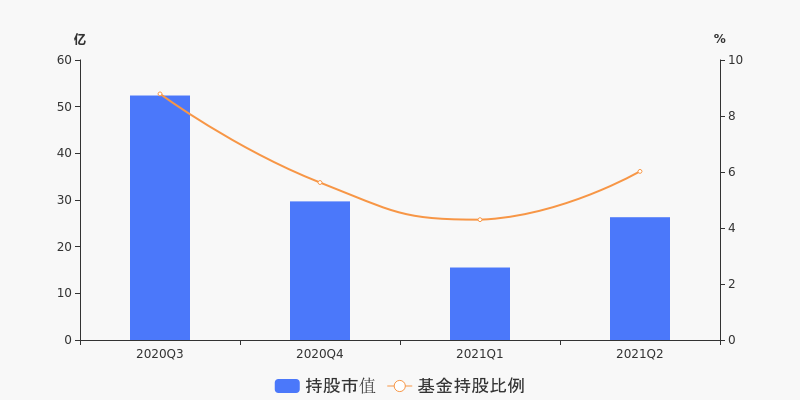

【基金持仓】基金二季度合计持有当升科技31.45亿元 环比增加2.06亿元

【基金持仓】基金二季度合计持有当升科技31.45亿元 环比增加2.06亿元

×2021-07-21 来源:东方财富Choice数据

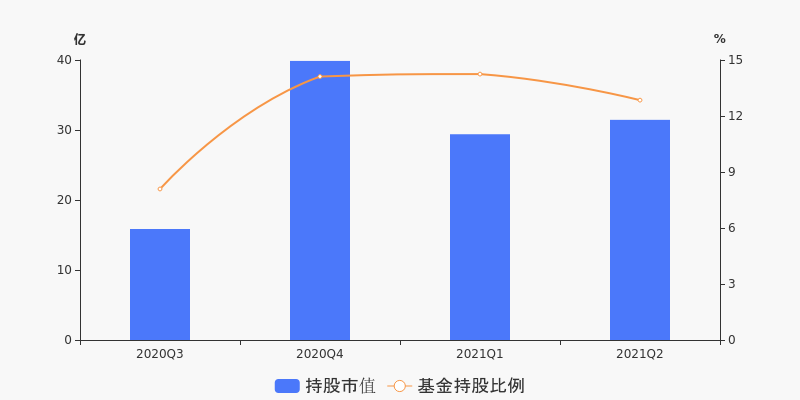

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有17只基金持有当升科技,合计持有5597.18万股,环比上季度降低9.8%;持股市值31.45亿元,比上季度末增加2.06亿元,为公募基金第171重仓股。

基金持股市值变化

数据显示:二季度共有17只基金十大重仓股数据披露持有当升科技,较上季度减少17只。基金持股市值31.45亿,占报告期末流通市值比例为12.85%,环比减少1.40个百分点。下图为最近4个季报公募基金持有当升科技的情况变化:

持有当升科技最多的基金

据2021年二季度基金十大重仓股数据,持有当升科技最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 华夏能源革新股票 003834 2188.35万 12.30亿 2 农银新能源主题 002190 2177.57万 12.24亿 3 东方新能源汽车混合 400015 734.64万 4.13亿 4 华夏创业板两年定开混合 160325 265.55万 1.49亿 5 鹏华环保产业股票 000409 92.60万 5203.41万 6 华夏兴华混合A 519908 51.32万 2883.67万 7 民生加银积极成长混合发起式 690011 18.28万 1027.15万 8 中科沃土沃瑞混合A 005855 17.00万 955.23万 9 民生加银研究精选混合 001220 14.31万 804.08万 10 中银证券新能源混合A 005571 10.22万 574.26万 基金加仓榜(含新进)

相较上季度,2021年二季度12只基金的当升科技仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 东方新能源汽车混合 400015 734.64万 734.64万 4.13亿 2 农银新能源主题 002190 2177.57万 282.21万 3.26亿 3 华夏兴华混合A 519908 51.32万 51.32万 2883.67万 4 民生加银积极成长混合发起式 690011 18.28万 18.28万 1027.15万 5 中科沃土沃瑞混合A 005855 17.00万 17.00万 955.23万 6 民生加银研究精选混合 001220 14.31万 14.31万 804.08万 7 万家互联互通核心资产量化策略混合A 010690 7.64万 7.64万 429.29万 8 人保行业轮动混合A 006573 4.12万 4.12万 231.50万 9 华富智慧城市灵活配置混合 000757 3.35万 3.35万 188.24万 10 前海开源可转债债券 000536 2.04万 2.04万 114.63万 基金减仓榜(含退出)

另外,相较上季度,二季度28只基金的当升科技仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 农银工业4.0混合 001606 0 -521.44万 -2.47亿 2 申万菱信新能源汽车主题灵活配置混合 001156 0 -325.17万 -1.54亿 3 华宝创新优选混合 000601 0 -210.74万 -9982.69万 4 工银生态环境股票 001245 0 -95.10万 -4504.89万 5 金鹰信息产业股票A 003853 0 -93.55万 -4431.46万 6 华宝服务优选混合 000124 0 -80.62万 -3818.88万 7 华夏兴和混合 519918 0 -61.04万 -2891.46万 8 华宝新兴成长混合 010114 0 -58.00万 -2747.48万 9 安信新回报混合A 002770 0 -55.00万 -2605.35万 10 华安创业板两年定开混合 160425 0 -38.69万 -1832.75万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

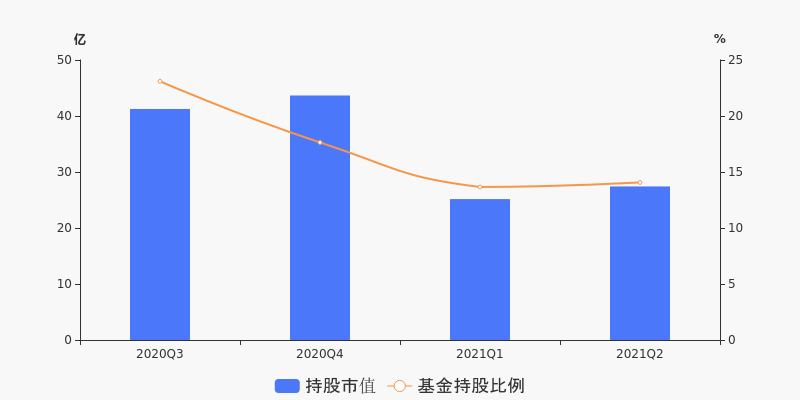

【基金持仓】基金二季度合计持有完美世界26.31亿元 环比增加10.78亿元

【基金持仓】基金二季度合计持有完美世界26.31亿元 环比增加10.78亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有84只基金持有完美世界,合计持有1.1亿股,环比上季度增长40.14%;持股市值26.31亿元,比上季度末增加10.78亿元,为公募基金第198重仓股。

基金持股市值变化

数据显示:二季度共有84只基金十大重仓股数据披露持有完美世界,较上季度增加34只。基金持股市值26.31亿,占报告期末流通市值比例为6.02%,环比增加1.72个百分点。下图为最近4个季报公募基金持有完美世界的情况变化:

持有完美世界最多的基金

据2021年二季度基金十大重仓股数据,持有完美世界最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 大成企业能力驱动混合A 010178 953.07万 2.28亿 2 南方卓越优选3个月持有期混合A 010846 898.30万 2.15亿 3 广发中证传媒ETF 512980 799.59万 1.91亿 4 中金新锐股票A 920003 569.29万 1.36亿 5 汇添富逆向投资混合 470098 515.09万 1.23亿 6 华宝宝康消费品 240001 480.00万 1.15亿 7 汇添富社会责任混合 470028 470.00万 1.12亿 8 大成创新成长混合(LOF) 160910 448.42万 1.07亿 9 大成蓝筹稳健混合 090003 381.92万 9131.69万 10 南方品质优选灵活配置混合 002851 370.41万 8856.50万 基金加仓榜(含新进)

相较上季度,2021年二季度63只基金的完美世界仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 南方卓越优选3个月持有期混合A 010846 898.30万 898.30万 2.15亿 2 汇添富逆向投资混合 470098 515.09万 515.09万 1.23亿 3 大成创新成长混合(LOF) 160910 448.42万 448.42万 1.07亿 4 南方品质优选灵活配置混合 002851 370.41万 370.41万 8856.50万 5 中金新锐股票A 920003 569.29万 353.30万 9339.44万 6 华宝新兴消费混合A 011153 200.00万 200.00万 4782.00万 7 华夏中证动漫游戏ETF 159869 195.32万 195.32万 4669.99万 8 方正富邦保险主题指数(LOF) 167301 163.91万 163.91万 3919.09万 9 南方优享分红混合A 005123 139.56万 139.56万 3336.88万 10 安信新回报混合A 002770 131.70万 131.70万 3149.02万 基金减仓榜(含退出)

另外,相较上季度,二季度36只基金的完美世界仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 安信价值精选股票 000577 0 -844.51万 -1.67亿 2 大成科技消费股票A 008934 0 -515.91万 -1.02亿 3 大成蓝筹稳健混合 090003 381.92万 -225.31万 -2879.31万 4 大成企业能力驱动混合A 010178 953.07万 -153.75万 895.10万 5 博时荣华灵活配置混合A 010328 0 -150.07万 -2968.33万 6 安信消费医药股票 000974 0 -123.44万 -2441.71万 7 鹏华信用增利债券A 206003 0 -119.73万 -2368.33万 8 博时荣丰回报三年封闭混合A 009217 0 -80.00万 -1582.40万 9 大成精选增值混合 090004 297.36万 -45.96万 319.00万 10 中银鑫利混合A 002535 0 -34.49万 -682.24万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

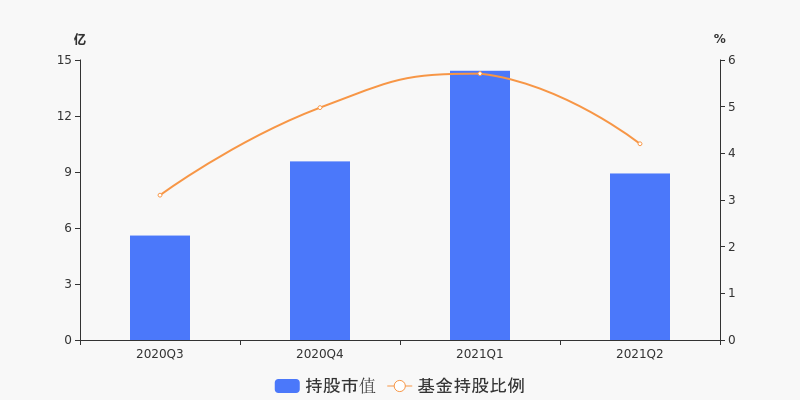

【基金持仓】基金二季度合计持有捷佳伟创27.42亿元 环比增加2.26亿元

【基金持仓】基金二季度合计持有捷佳伟创27.42亿元 环比增加2.26亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有48只基金持有捷佳伟创,合计持有2380.44万股,环比上季度增长2.48%;持股市值27.42亿元,比上季度末增加2.26亿元,为公募基金第193重仓股。

基金持股市值变化

数据显示:二季度共有48只基金十大重仓股数据披露持有捷佳伟创,较上季度增加4只。基金持股市值27.42亿,占报告期末流通市值比例为14.07%,环比增加0.41个百分点。下图为最近4个季报公募基金持有捷佳伟创的情况变化:

持有捷佳伟创最多的基金

据2021年二季度基金十大重仓股数据,持有捷佳伟创最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 国君资管君得鑫两年持有期混合A 952009 306.38万 3.45亿 2 华夏红利混合 002011 271.03万 3.14亿 3 华安成长先锋混合A 010792 258.81万 3.00亿 4 宝盈鸿利收益灵活配置混合A 213001 183.77万 2.13亿 5 华安媒体互联网混合 001071 173.42万 2.01亿 6 华夏行业混合(LOF) 160314 173.04万 2.01亿 7 国君资管君得明混合 952004 156.91万 1.76亿 8 富国创业板两年定期开放混合 161040 137.50万 1.60亿 9 华安智能生活混合 006879 99.03万 1.15亿 10 南方高增长混合(LOF) 160106 90.00万 1.04亿 基金加仓榜(含新进)

相较上季度,2021年二季度35只基金的捷佳伟创仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 华安成长先锋混合A 010792 258.81万 258.81万 3.00亿 2 富国创业板两年定期开放混合 161040 137.50万 69.39万 8573.12万 3 天弘中证光伏产业指数A 011102 50.95万 50.95万 5910.98万 4 博时信用债券A/B 050011 40.10万 40.10万 4651.58万 5 富国中小盘精选混合 000940 25.92万 25.92万 3006.98万 6 安信成长精选混合A 010033 25.00万 25.00万 2900.25万 7 富国通胀通缩主题轮动混合 100039 22.44万 22.44万 2603.26万 8 安信新回报混合A 002770 20.00万 20.00万 2320.20万 9 国君资管君得诚混合 952035 18.78万 18.78万 2104.49万 10 上投摩根中小盘混合 379010 18.63万 18.63万 2161.27万 基金减仓榜(含退出)

另外,相较上季度,二季度28只基金的捷佳伟创仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 融通中国风1号灵活配置混合A/B 001852 0 -167.37万 -1.81亿 2 宝盈先进制造混合A 000924 0 -98.76万 -1.07亿 3 宝盈研究精选混合A 008227 0 -58.82万 -6371.97万 4 国寿安保稳惠混合 002148 0 -46.70万 -5059.01万 5 融通产业趋势臻选股票 009891 0 -40.43万 -4379.44万 6 国寿安保策略精选混合(LOF) 168002 0 -34.71万 -3759.73万 7 华安媒体互联网混合 001071 173.42万 -33.87万 -2337.08万 8 华夏行业混合(LOF) 160314 173.04万 -25.16万 -1396.57万 9 上银鑫卓混合 008244 0 -23.27万 -2520.84万 10 融通新能源灵活配置混合 001471 0 -18.54万 -2008.44万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

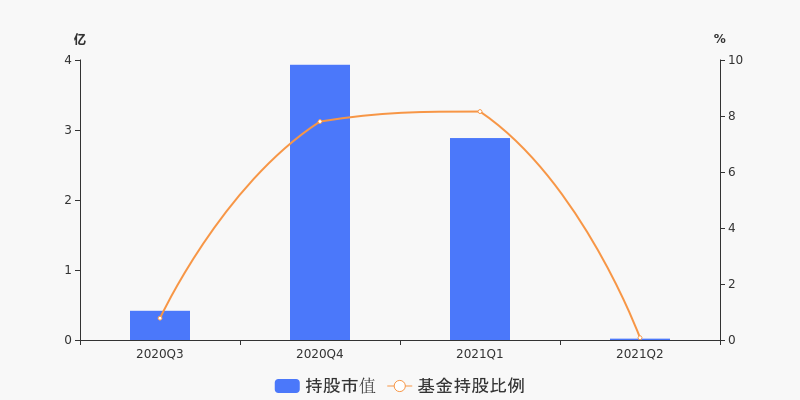

【基金持仓】基金二季度合计持有周大生8.92亿元 环比减少5.5亿元

【基金持仓】基金二季度合计持有周大生8.92亿元 环比减少5.5亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有31只基金持有周大生,合计持有4512.43万股,环比上季度增长9.34%;持股市值8.92亿元,比上季度末减少5.5亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有31只基金十大重仓股数据披露持有周大生,较上季度减少17只。基金持股市值8.92亿,占报告期末流通市值比例为4.20%,环比减少1.50个百分点。下图为最近4个季报公募基金持有周大生的情况变化:

持有周大生最多的基金

据2021年二季度基金十大重仓股数据,持有周大生最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 富国兴远优选12个月持有期混合A 011164 1240.27万 2.45亿 2 富国文体健康股票A 001186 764.46万 1.51亿 3 景顺长城资源垄断混合(LOF) 162607 358.33万 7084.26万 4 东方阿尔法精选混合A 005358 343.45万 6789.93万 5 景顺长城中国回报灵活配置混合 000772 311.71万 6162.58万 6 广发趋势优选灵活配置混合A 000215 210.00万 4151.70万 7 安信价值发现两年定开混合(LOF) 167508 180.00万 3558.69万 8 广发恒信一年持有期混合A 010532 180.00万 3558.60万 9 上银新兴价值成长混合 000520 121.37万 2399.53万 10 广发恒隆一年持有期混合A 009135 120.00万 2372.40万 基金加仓榜(含新进)

相较上季度,2021年二季度31只基金的周大生仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 富国兴远优选12个月持有期混合A 011164 1240.27万 1240.27万 2.45亿 2 富国文体健康股票A 001186 764.46万 382.74万 1760.82万 3 景顺长城资源垄断混合(LOF) 162607 358.33万 358.33万 7084.26万 4 景顺长城中国回报灵活配置混合 000772 311.71万 311.71万 6162.58万 5 广发恒信一年持有期混合A 010532 180.00万 180.00万 3558.60万 6 安信价值发现两年定开混合(LOF) 167508 180.00万 100.00万 760.18万 7 东方阿尔法精选混合A 005358 343.45万 91.04万 -2039.40万 8 广发趋势优选灵活配置混合A 000215 210.00万 70.00万 -671.10万 9 景顺长城安鑫回报一年持有期混合A 009499 69.02万 69.02万 1364.43万 10 上银新兴价值成长混合 000520 121.37万 51.16万 -56.59万 基金减仓榜(含退出)

另外,相较上季度,二季度30只基金的周大生仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 安信价值回报三年持有混合A 008954 0 -709.05万 -2.48亿 2 安信价值精选股票 000577 0 -575.06万 -2.01亿 3 中海优质成长混合 398001 0 -283.31万 -9910.34万 4 安信成长精选混合A 010033 0 -229.99万 -8045.17万 5 安信新回报混合A 002770 0 -152.93万 -5349.49万 6 华泰保兴吉年丰A 004374 0 -149.58万 -5232.31万 7 广发多因子混合 002943 0 -124.01万 -4337.87万 8 安信消费医药股票 000974 0 -109.07万 -3815.15万 9 华泰保兴吉年利 006642 0 -99.70万 -3487.56万 10 华泰保兴成长优选A 005904 0 -68.32万 -2389.83万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【基金持仓】基金二季度合计持有学大教育195.2万元 环比减少2.87亿元

【基金持仓】基金二季度合计持有学大教育195.2万元 环比减少2.87亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有1只基金持有学大教育,合计持有7.79万股,环比上季度降低99.01%;持股市值195.2万元,比上季度末减少2.87亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有1只基金十大重仓股数据披露持有学大教育,较上季度减少7只。基金持股市值195.2万,占报告期末流通市值比例为0.08%,环比减少8.08个百分点。下图为最近4个季报公募基金持有学大教育的情况变化:

持有学大教育最多的基金

据2021年二季度基金十大重仓股数据,持有学大教育最多的一大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 南方荣尊混合A 003938 7.79万 195.20万 基金加仓榜(含新进)

相较上季度,2021年二季度1只基金的学大教育仓位增加或新进,按照仓位增加量排名前1的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 南方荣尊混合A 003938 7.79万 7.79万 195.20万 基金减仓榜(含退出)

另外,相较上季度,二季度8只基金的学大教育仓位减少或退出,按照仓位减少量排名前8的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 交银施罗德启欣混合 010143 0 -271.50万 -1.01亿 2 华富成长趋势混合 410003 0 -113.16万 -4006.94万 3 安信成长精选混合A 010033 0 -110.00万 -4211.90万 4 安信新回报混合A 002770 0 -78.00万 -2986.62万 5 南方教育股票 003956 0 -76.96万 -2760.11万 6 南方誉鼎一年持有期混合A 010006 0 -70.08万 -2481.36万 7 华富成长企业精选股票 009398 0 -45.42万 -1608.29万 8 华富价值增长混合 410007 0 -19.72万 -698.46万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

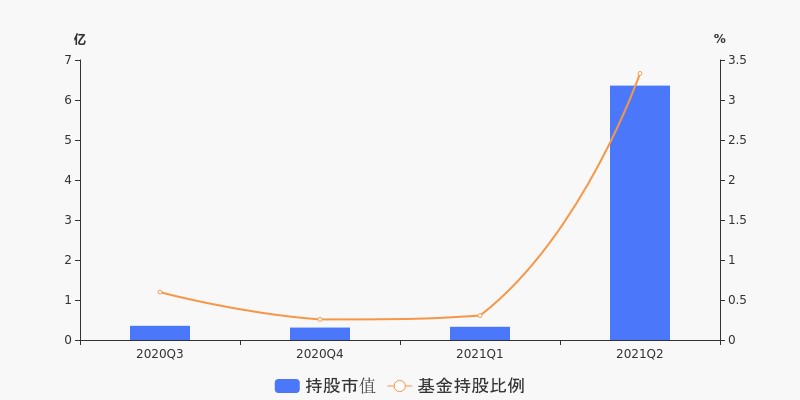

【基金持仓】基金二季度合计持有蔚蓝锂芯6.36亿元 环比增加6.03亿元

【基金持仓】基金二季度合计持有蔚蓝锂芯6.36亿元 环比增加6.03亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有16只基金持有蔚蓝锂芯,合计持有3228.48万股,环比上季度增长992.76%;持股市值6.36亿元,比上季度末增加6.03亿元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有16只基金十大重仓股数据披露持有蔚蓝锂芯,较上季度增加10只。基金持股市值6.36亿,占报告期末流通市值比例为3.33%,环比增加3.03个百分点。下图为最近4个季报公募基金持有蔚蓝锂芯的情况变化:

持有蔚蓝锂芯最多的基金

据2021年二季度基金十大重仓股数据,持有蔚蓝锂芯最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 华安文体健康混合 001532 538.74万 1.06亿 2 鹏扬先进制造混合A 010587 507.47万 9997.16万 3 汇添富外延增长股票A 000925 417.13万 8217.43万 4 鹏华动力增长混合(LOF) 160610 372.61万 7340.34万 5 长信金利趋势混合 519994 335.00万 6599.50万 6 华泰保兴吉年丰A 004374 235.38万 4636.99万 7 凯石澜龙头经济定开混合 006430 189.98万 3742.66万 8 汇添富国企创新股票 001490 159.18万 3135.85万 9 安信成长精选混合A 010033 150.00万 2955.00万 10 安信新回报混合A 002770 100.00万 1970.00万 基金加仓榜(含新进)

相较上季度,2021年二季度15只基金的蔚蓝锂芯仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 华安文体健康混合 001532 538.74万 538.74万 1.06亿 2 鹏扬先进制造混合A 010587 507.47万 507.47万 9997.16万 3 汇添富外延增长股票A 000925 417.13万 417.13万 8217.43万 4 鹏华动力增长混合(LOF) 160610 372.61万 372.61万 7340.34万 5 长信金利趋势混合 519994 335.00万 335.00万 6599.50万 6 华泰保兴吉年丰A 004374 235.38万 235.38万 4636.99万 7 汇添富国企创新股票 001490 159.18万 159.18万 3135.85万 8 安信成长精选混合A 010033 150.00万 150.00万 2955.00万 9 安信新回报混合A 002770 100.00万 100.00万 1970.00万 10 鹏华价值精选股票 206012 69.24万 69.24万 1363.97万 基金减仓榜(含退出)

另外,相较上季度,二季度4只基金的蔚蓝锂芯仓位减少或退出,按照仓位减少量排名前4的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 泰信发展主题混合 290008 0 -21.50万 -240.59万 2 泰信互联网+混合 001978 0 -20.50万 -229.40万 3 泰信双息双利债券 290003 0 -20.00万 -223.80万 4 建信转债增强债券A 530020 0 -3.96万 -44.31万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

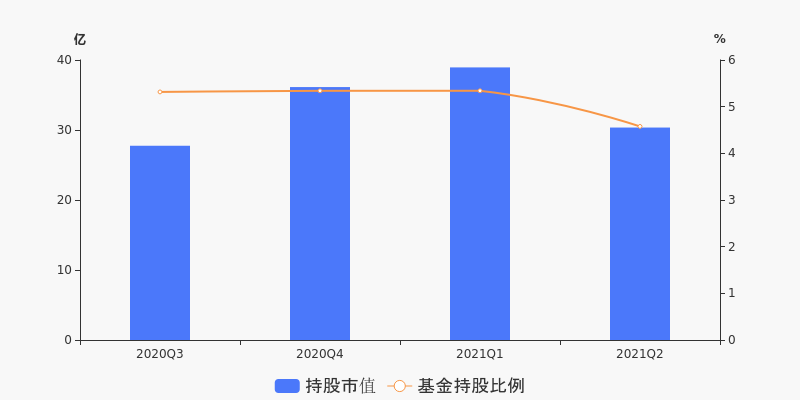

【基金持仓】基金二季度合计持有北新建材30.35亿元 环比减少8.59亿元

【基金持仓】基金二季度合计持有北新建材30.35亿元 环比减少8.59亿元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有34只基金持有北新建材,合计持有7732.37万股,环比上季度降低14.3%;持股市值30.35亿元,比上季度末减少8.59亿元,为公募基金第175重仓股。

基金持股市值变化

数据显示:二季度共有34只基金十大重仓股数据披露持有北新建材,较上季度减少9只。基金持股市值30.35亿,占报告期末流通市值比例为4.58%,环比减少0.76个百分点。下图为最近4个季报公募基金持有北新建材的情况变化:

持有北新建材最多的基金

据2021年二季度基金十大重仓股数据,持有北新建材最多的十大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 兴全趋势投资混合(LOF) 163402 3330.79万 13.07亿 2 兴全新视野定期开放混合型发起式 001511 1960.63万 7.70亿 3 工银核心价值混合A 481001 775.66万 3.04亿 4 海通核心优势一年持有混合B 850005 302.47万 1.19亿 5 广发中证全指建筑材料指数A 004856 200.56万 7871.91万 6 工银灵动价值混合A 010744 155.01万 6084.01万 7 易方达改革红利混合 001076 144.28万 5662.88万 8 天弘永利债券A 420002 126.47万 4963.89万 9 天弘精选混合 420001 92.37万 3625.67万 10 广发恒信一年持有期混合A 010532 65.00万 2551.25万 基金加仓榜(含新进)

相较上季度,2021年二季度19只基金的北新建材仓位增加或新进,按照仓位增加量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 工银灵动价值混合A 010744 155.01万 155.01万 6084.01万 2 广发恒信一年持有期混合A 010532 65.00万 65.00万 2551.25万 3 光大保德信国企改革股票 001047 63.26万 63.26万 2482.91万 4 天弘先进制造混合A 011851 56.28万 56.28万 2208.96万 5 太平丰盈一年定开债券发起式 011327 50.00万 50.00万 1962.50万 6 宝盈消费主题混合 003715 50.00万 50.00万 1962.50万 7 光大保德信一带一路混合 001463 30.37万 30.37万 1192.02万 8 博时国企改革股票 001277 28.25万 28.25万 1108.81万 9 光大保德信铭鑫混合A 002773 24.96万 24.96万 979.68万 10 鹏华金鼎灵活配置混合A 002504 17.51万 17.51万 687.27万 基金减仓榜(含退出)

另外,相较上季度,二季度31只基金的北新建材仓位减少或退出,按照仓位减少量排名前10的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 华夏中证央企ETF 512950 0 -438.64万 -1.89亿 2 博时央企结构调整ETF 512960 0 -432.36万 -1.87亿 3 兴全新视野定期开放混合型发起式 001511 1960.63万 -191.55万 -1.59亿 4 添富红利增长混合A 006259 0 -179.31万 -7738.89万 5 银华中证央企结构调整ETF 159959 0 -125.36万 -5410.34万 6 工银国企改革股票 001008 0 -111.08万 -4794.26万 7 安信新回报混合A 002770 0 -70.00万 -3021.20万 8 广发中证全指建筑材料指数A 004856 200.56万 -59.31万 -3344.08万 9 易方达国企改革混合 001382 0 -43.96万 -1897.26万 10 海通核心优势一年持有混合B 850005 302.47万 -43.80万 -3073.08万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科迪:预计2021年半年度归母净利润为700万至900万元

*ST科迪:预计2021年半年度归母净利润为700万至900万元

×2021-07-15 来源:东方财富Choice数据

2021年7月16日,*ST科迪发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为700万至900万元,同比增长112.55%至116.14%,扭亏为盈。

业绩变动原因

去年同期,因受新冠肺炎疫情影响,业绩大幅下滑,本报告期盈利原因是公司通过积极转变发展思路,创新发展方式,增强造血功能;强化供应、生产、销售各环节联动、管理,在确保产品高质量情况下压缩材料成本、生产管理费用、市场费用等,加快老市场巩固发展及新市场开发;加强新品研发,提升市场竞争力,提升了公司盈利能力。

行业业绩情况

截至2021年7月16日,食品饮料-食品加工行业总计73家公司中,已有22家公司发布2021年半年度业绩预告。其中,17家预喜,占比77.27%,行业预告归母净利润均值为1.29亿元,预告归母净利润增速均值为182.54%。*ST科迪预计归母净利润中值为800万元,低于行业平均水平,目前行业排名第21;预计归母净利润增速中值为114.35%,低于行业增速平均水平,目前预计增速名列行业第10。

食品饮料-食品加工行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300146 汤臣倍健 2021-06-30 略增 12.50亿 14.43亿 13.47亿 2 002597 金禾实业 2021-06-17 略增 4.30亿 4.80亿 4.55亿 3 002840 华统股份 2021-05-07 预增 1.80亿 2.10亿 1.95亿 4 600429 三元股份 2021-07-15 扭亏 1.33亿 1.57亿 1.45亿 5 002732 燕塘乳业 2021-07-10 预增 1.08亿 1.20亿 1.14亿 21 002770 *ST科迪 2021-07-16 扭亏 700.00万 900.00万 800.00万 数据来源:Choice数据 食品饮料-食品加工行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002329 皇氏集团 2021-07-15 预增 1168.07 1548.49 1358.28 2 603777 来伊份 2021-07-16 预增 774.59 774.59 774.59 3 002820 桂发祥 2021-04-30 扭亏 403.63 545.32 474.48 4 002495 佳隆股份 2021-07-15 扭亏 240.00 290.00 265.00 5 300898 熊猫乳品 2021-07-12 预增 195.51 261.17 228.34 10 002770 *ST科迪 2021-07-16 扭亏 112.55 116.14 114.35 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

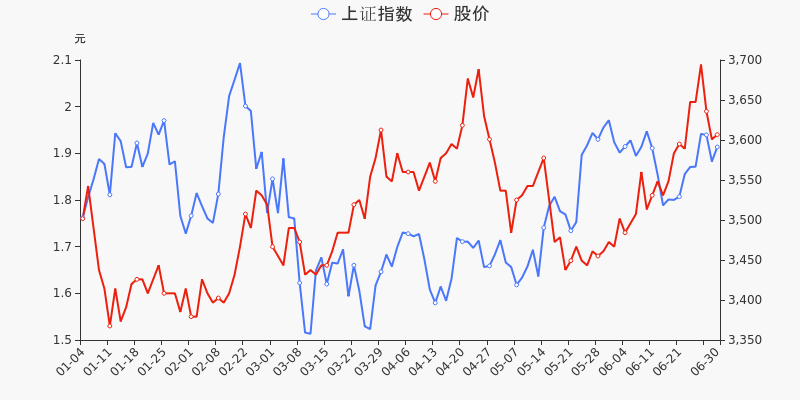

年中盘点:*ST科迪半年涨8.99%,跑赢大盘

年中盘点:*ST科迪半年涨8.99%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST科迪报收于1.94元,较2020年末的1.78元上涨8.99%。1月14日,*ST科迪盘中最低价报1.48元,股价触及上半年最低点,4月23日股价最高见2.12元,最高点相较于年初最大涨幅达到19.1%。上半年共计7次涨停收盘,10次跌停收盘。*ST科迪当前最新总市值21.24亿元,在食品饮料板块市值排名98/105,在两市A股市值排名4009/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST科迪共计2次登上龙虎榜,累计上榜原因2条。上半年成交额最高的2次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-08 3910.41万 -2.42 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 03-01 574.35万 -5.03 当日跌幅偏离值达7%的证券 大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST科迪共计1天出现大宗交易,交易笔数共计1笔,交易金额共计63.35万元,均为溢价交易。

监管问询盘点

监管问询方面,*ST科迪本年度共计收到4份监管问询函件,其中3次为交易所关注函。最近4次监管问询记录如下表:

日期 监管问询详情 05-31 002770:*ST科迪年报问询函 03-01 002770:ST科迪关注函 01-13 002770:ST科迪关注函 01-04 002770:ST科迪关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

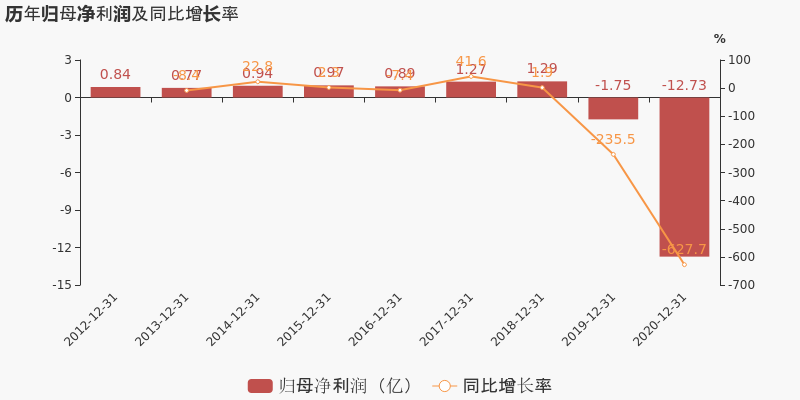

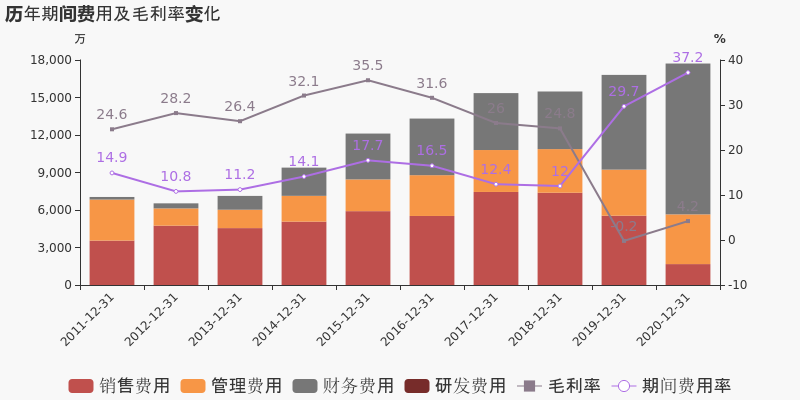

【图解年报】ST科迪:2020年归母净利润为-12.7亿元,连亏两年未能扭亏

【图解年报】ST科迪:2020年归母净利润为-12.7亿元,连亏两年未能扭亏

×2021-04-30 来源:东方财富Choice数据

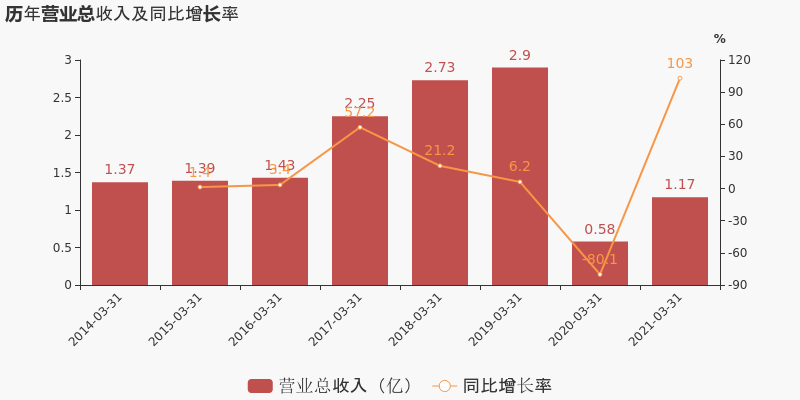

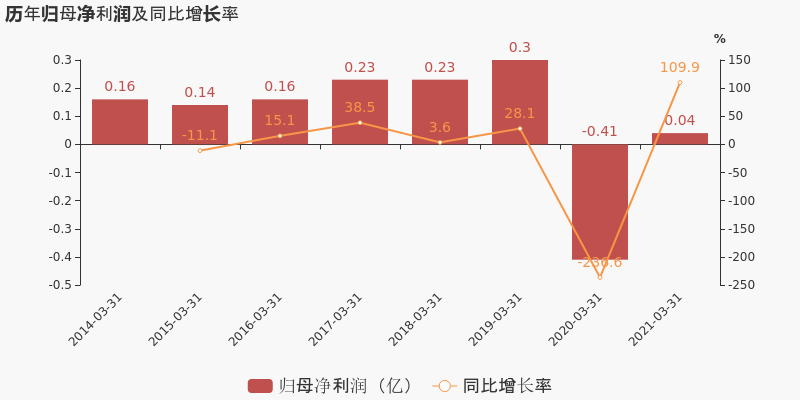

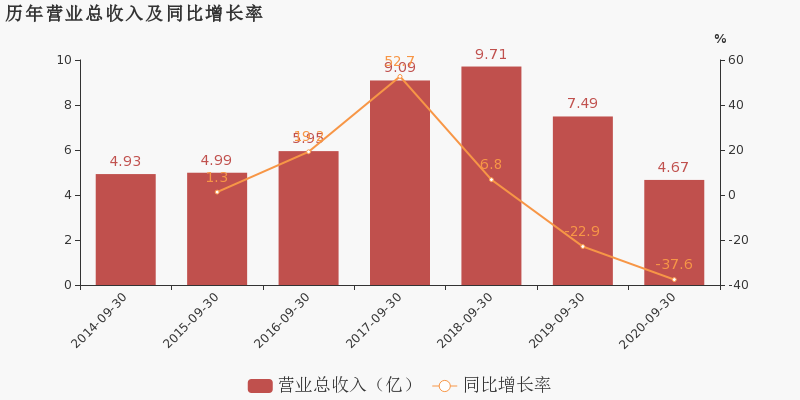

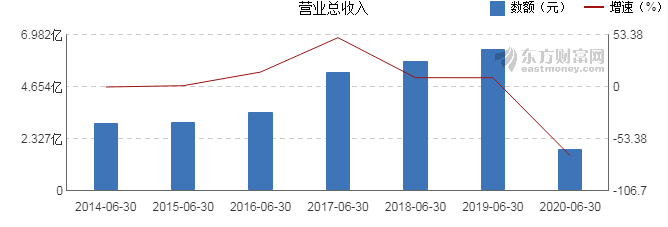

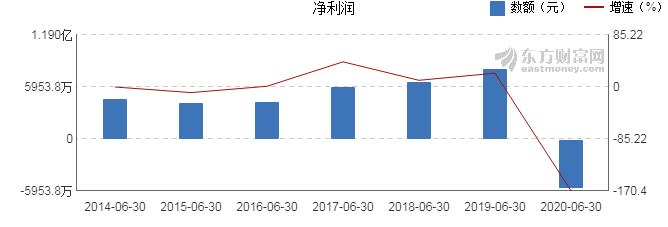

ST科迪于2021年4月30日披露年报,公司2020年实现营业总收入4.8亿,同比下降15.9%,降幅较去年同期收窄;实现归母净利润-12.7亿,上年同期为-1.7亿元,亏损幅度扩大。2021年一季度公司实现营业总收入1.2亿,同比增长103%;归母净利润406.2万,上年同期为-4094.6万,同比扭亏。

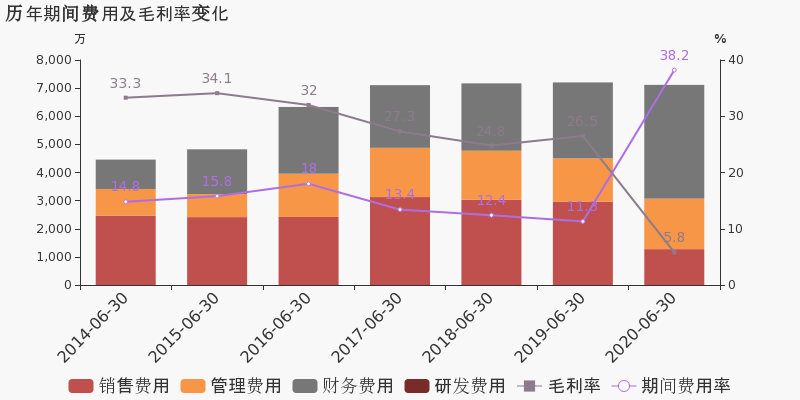

期间费用率升高7.5%,对公司业绩形成拖累,经营性现金流大幅下降116.4%

公司2020年营业成本4.6亿,同比下降19.5%,高于营业收入15.9%的下降速度,毛利率上升4.4%。期间费用率为37.2%,较上年升高7.5%,对公司业绩形成拖累。经营性现金流由4079.1万下降至-670.7万,同比下降116.4%。

本期“食品制造业”营收贡献较大

从业务结构来看,“食品制造业”是企业营业收入的主要来源。具体而言,“食品制造业”营业收入为4.8亿,营收占比为100%,毛利率为4.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

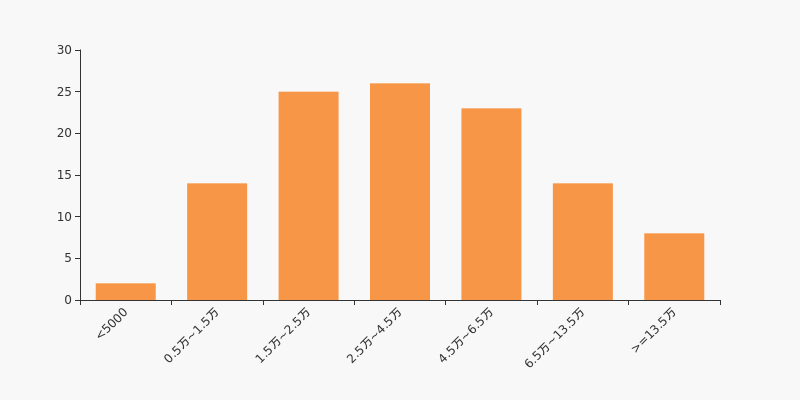

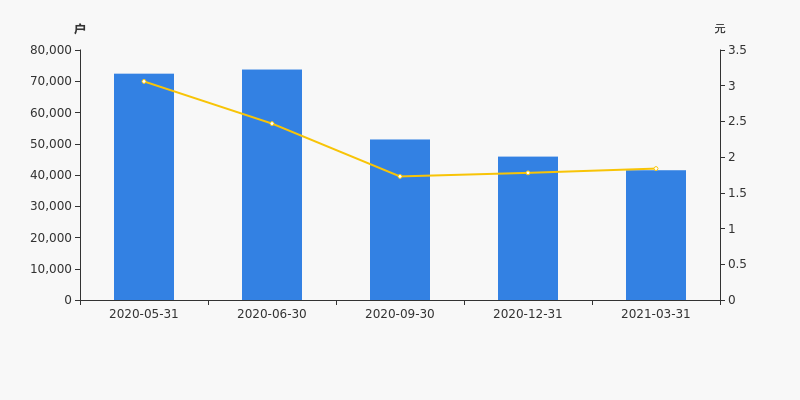

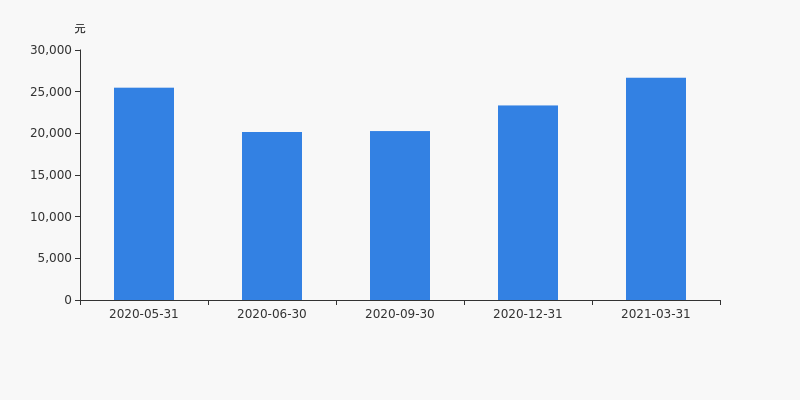

ST科迪股东户数下降9.51%,户均持股2.67万元

ST科迪股东户数下降9.51%,户均持股2.67万元

×2021-04-29 来源:东方财富Choice数据

ST科迪2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为4.15万户,较上期(2020年12月31日)减少4364户,减幅为9.51%。

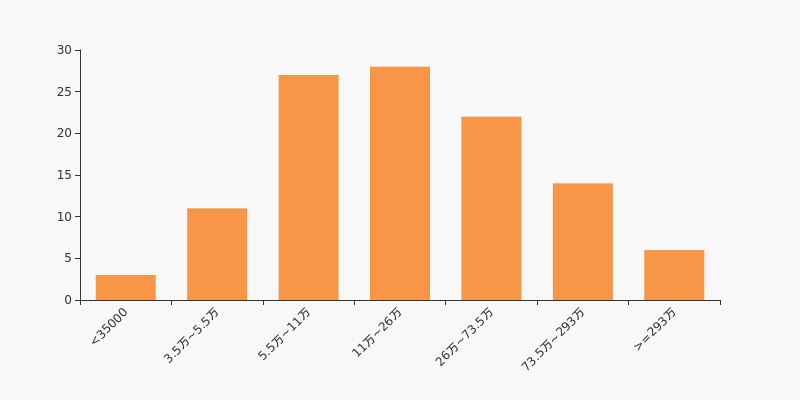

ST科迪股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日食品饮料行业上市公司平均股东户数为5.37万户。其中,公司股东户数处于2.5万~4.5万区间占比最高,为23.21%,ST科迪也处在该区间范围内。

食品饮料行业股东户数分布

股东户数与股价

自2020年6月30日以来,公司股东户数连续3期下降,截至目前减幅为43.69%。2020年6月30日至2021年3月31日区间股价下降25.51%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为10.95亿股,其中流通股本为6.02亿股。户均持有流通股数量由上期的1.31万股上升至1.45万股,户均流通市值2.67万元。

户均持股金额

ST科迪户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,食品饮料行业A股上市公司平均户均持有流通股市值为69.13万元。其中,25.00%的公司户均持有流通股市值在11万~26万区间内。

食品饮料行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST科迪:2021年一季度归母净利润406万元,同比扭亏为盈

【图解季报】ST科迪:2021年一季度归母净利润406万元,同比扭亏为盈

×2021-04-29 来源:东方财富Choice数据

ST科迪于2021年4月30日披露一季报,公司2021年一季度实现营业总收入1.2亿,同比增长103%;实现归母净利润406.2万,上年同期为-4094.6万元,同比扭亏为盈。

期间费用率下降32.4%,费用管控效果显著,营业成本大幅上升

公司2021一季度营业成本1.1亿,同比增长75.7%,低于营业收入103%的增速,导致毛利率上升14.3%。期间费用率为30.3%,较去年下降32.4%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

安信新回报混合A基金2020年四季报点评

安信新回报混合A基金2020年四季报点评

×2021-01-22 来源:东方财富Choice数据

一、基金基本情况概述

安信新回报混合A(002770)成立于2016年5月9日,目前规模3.74亿元。招商证券三年期评级为5星,济安金信三年期评级为5星。

基金经理谭珏娜拥有12.0年的基金投资经历,2019年7月10日正式接受安信新回报混合A基金管理,任职期间回报为169.10%,位居同类2668只基金中第482名。

谭珏娜现管理4只产品(包括A类和C类),管理总规模为22.43亿元,平均年化回报为8.04%。

表1:基金经理变动一览

二、业绩表现

基金本季度收益为9.03%,同类平均收益为10.86%,在同类4606只基金中排名2210位。

表2:历史季度涨跌幅

图1:成立以来基金净值与指数表现

三、规模与持有人结构

最新数据显示,安信新回报混合A基金的规模为9.99亿元。

安信新回报混合A基金的持有人数为34987人,机构投资占比为2.96%。

图2:基金投资者结构变化

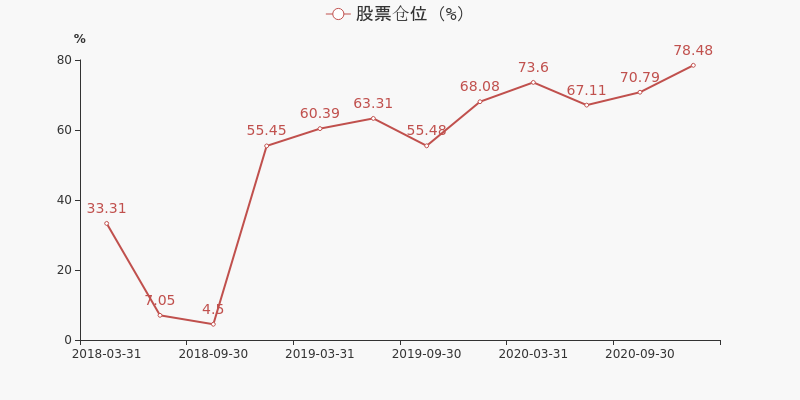

四、基金持仓情况

最新数据显示,本期该基金的仓位达78.48%。较上一期环比变化了10.86%。

图3:基金股票仓位变化

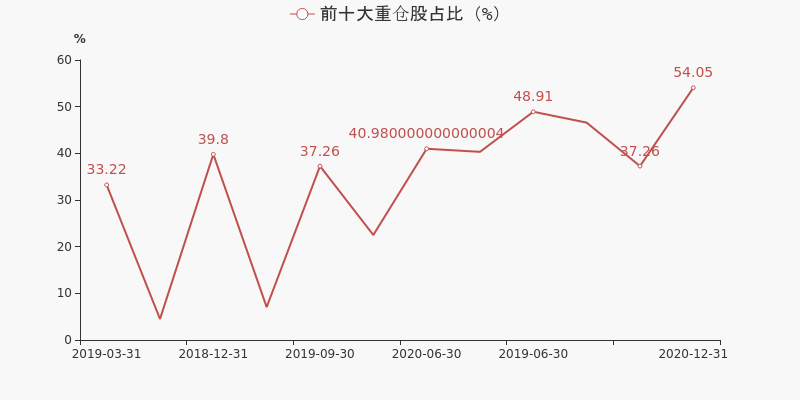

从十大重仓股情况来看,最新一期前十大重仓股占比为54.05%。

图4:基金前十大重仓股占比变化

表3:安信新回报混合A基金前十大重仓股明细

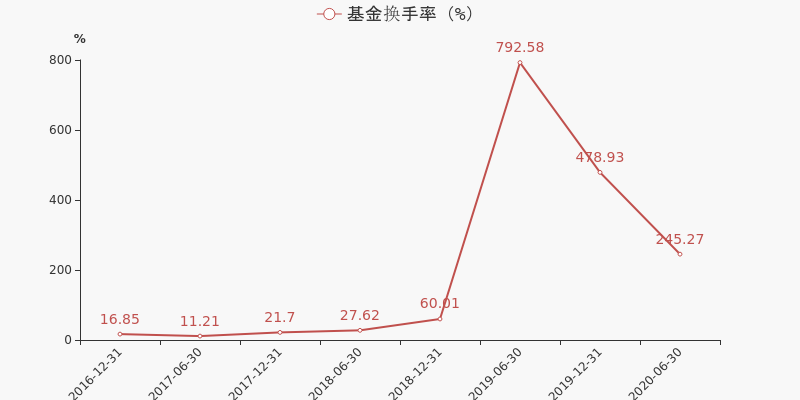

股票代码 股票名称 占净值比(%) 000526 紫光学大 5 000651 格力电器 7.2 000786 北新建材 4.19 000858 五粮液 7.47 002475 立讯精密 3.92 002867 周大生 5.58 300496 中科创达 4.08 300724 捷佳伟创 5.93 600882 妙可蓝多 5.31 603501 韦尔股份 5.37 基金最新换手率为245.27%,上一期换手率为478.93%。历史换手率最高为2019年6月30日,高达792.58%。

图5:基金年化换手率变化

注:换手率数据仅基金半年报和年报披露。

数据来源:东方财富Choice数据,天天基金

免责声明

本报告仅供天天基金网的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一样的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预测收入可能会波动。

本报告版权仅为公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用报告的任何部分。若征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天天基金研究中心”,且不得对本报告进行任何有悖原意的引用、删节或修改。

基金市场是一个风险无处不在的市场,请您务必对盈亏风险又清醒的认知,认真考虑是否进行基金交易。市场有风险,投资需谨慎。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

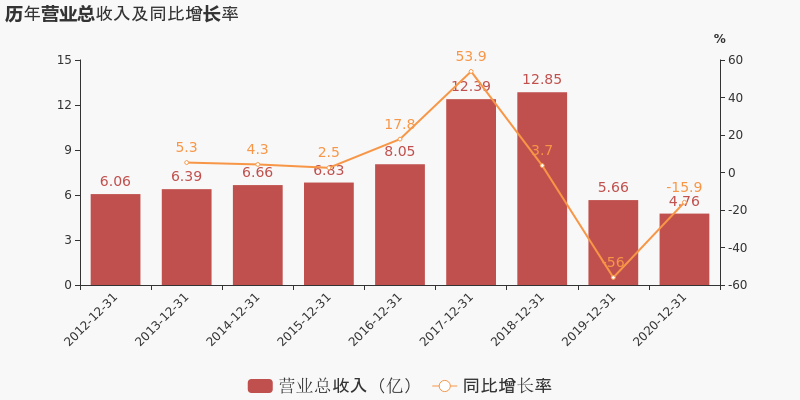

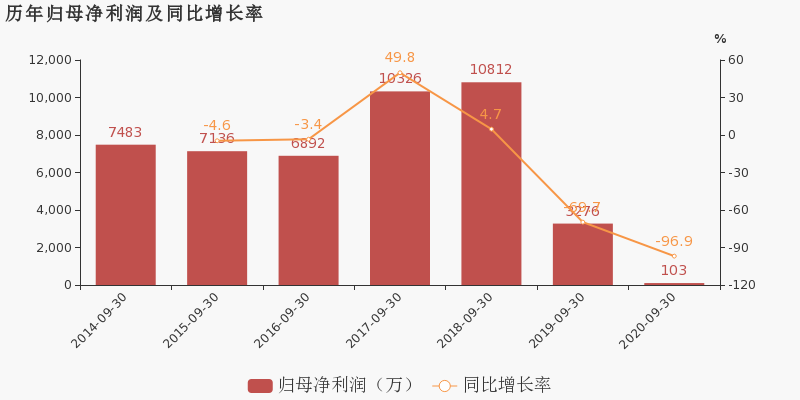

【图解季报】ST科迪2020年前三季度净利润103万元 同比下降96.85%

【图解季报】ST科迪2020年前三季度净利润103万元 同比下降96.85%

×2020-10-29 来源:东方财富Choice数据

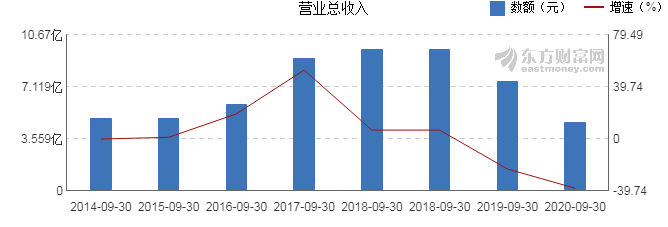

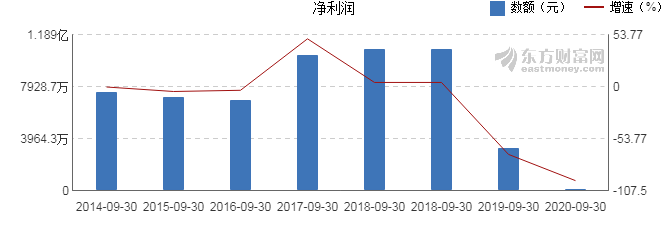

ST科迪10月30日最新公布的2020年三季报显示,前三季度营业收入4.67亿元,同比下降37.65%;归属于上市公司股东的净利润103万元,同比下降96.85%。基本每股收益0.0009元。

近年来,公司的业绩情况如下表所示:

ST科迪历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 4.67亿 -37.65 103万 -96.85 0.0009 1.44 -0.01 - 0.07 2020-06-30 1.86亿 -70.67 -5576万 -170.09 -0.05 1.39 -0.01 - -3.6 2020-03-31 5771万 -80.1 -4095万 -236.58 -0.0374 1.52 0 - -2.49 2019-12-31 5.66亿 -55.99 -1.75亿 -235.51 -0.16 1.44 0.04 - -10.45 2019-09-30 7.49亿 -22.89 3276万 -69.7 0.03 1.63 0.17 - 1.83 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月30日)

-

ST科迪:2020年前三季度归母净利润同比下降96.9%,降幅超营收

ST科迪:2020年前三季度归母净利润同比下降96.9%,降幅超营收

×2020-10-29 来源:东方财富Choice数据

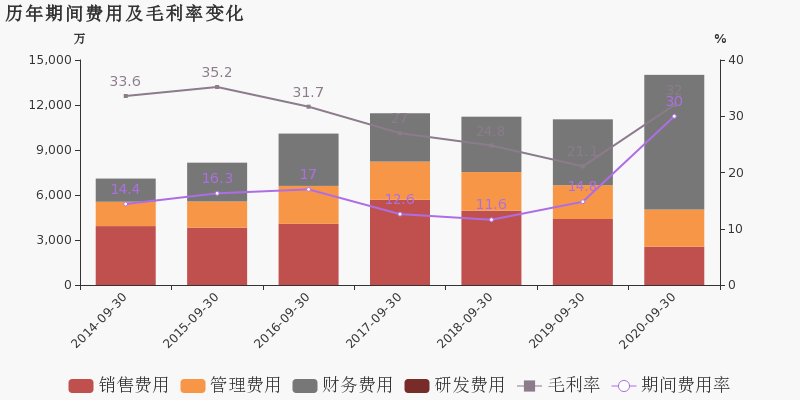

ST科迪于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入4.7亿,同比下降37.6%,降幅较去年同期扩大;实现归母净利润103.2万,同比下降96.9%,降幅较去年同期扩大。报告期内,公司毛利率为32%,同比提高10.9个百分点,净利率为0.2%,同比降低4.2个百分点。

期间费用率升高15.3%,对公司业绩形成拖累,经营性现金流大幅下降106.7%

公司2020三季度营业成本3.2亿,同比下降46.3%,高于营业收入37.6%的下降速度,毛利率上升10.9%。期间费用率为30%,较上年升高15.3%,对公司业绩形成拖累。经营性现金流由1.8亿下降至-1217.6万,同比下降106.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

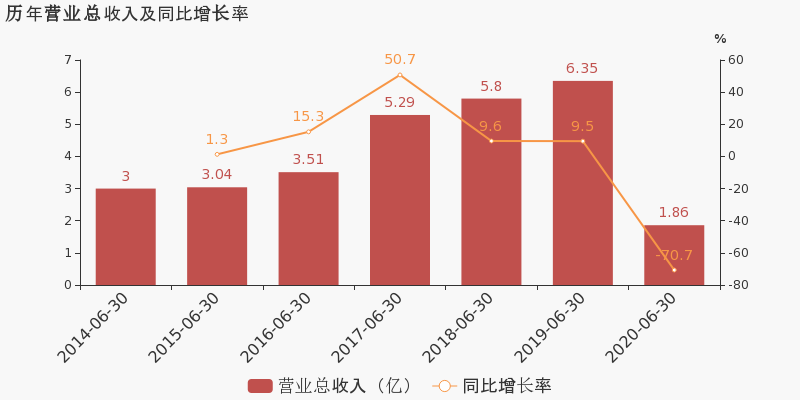

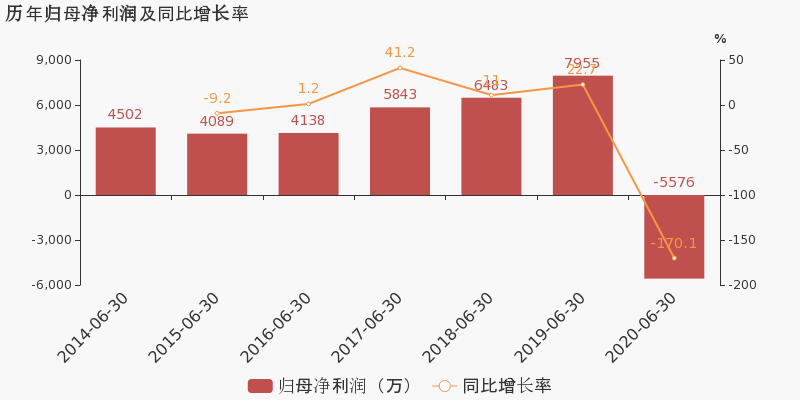

ST科迪:2020上半年归母净利润同比盈转亏,毛利率下降20.6%

ST科迪:2020上半年归母净利润同比盈转亏,毛利率下降20.6%

×2020-08-26 来源:东方财富Choice数据

ST科迪于2020年8月27日披露中报,公司2020上半年实现营业总收入1.9亿,同比下降70.7%;实现归母净利润-5576万,上年同期为7955.4万元,未能维持盈利状态。报告期内,公司毛利率为5.8%,同比降低20.6个百分点,净利率为-30%,同比降低42.5个百分点。

期间费用率升高26.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降104.7%

公司2020半年度营业成本1.8亿,同比下降62.4%,低于营业收入70.7%的下降速度,毛利率下降20.6%。期间费用率为38.2%,较上年升高26.9%,对公司业绩形成拖累。经营性现金流由2.7亿下降至-1279.1万,同比下降104.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST科迪2020年上半年净利润-5576万元 同比下降170.09%

【图解中报】ST科迪2020年上半年净利润-5576万元 同比下降170.09%

×2020-08-26 来源:东方财富Choice数据

ST科迪8月27日最新公布的2020年中报显示,其营业收入1.86亿元,同比下降70.67%;归属于上市公司股东的净利润-5576万元,同比下降170.09%。基本每股收益-0.05元。

近年来,公司的业绩情况如下表所示:

ST科迪历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1.86亿 -70.67 -5576万 -170.09 -0.05 1.39 -0.01 - -3.6 2020-03-31 5771万 -80.1 -4095万 -236.58 -0.0374 1.52 0 - -2.49 2019-12-31 5.66亿 -55.99 -1.75亿 -235.51 -0.16 1.44 0.04 - -10.45 2019-09-30 7.49亿 -22.89 3276万 -69.7 0.03 1.63 0.17 - 1.83 2019-06-30 6.35亿 9.52 7955万 22.71 0.07 1.69 0.25 - 4.39 近7年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

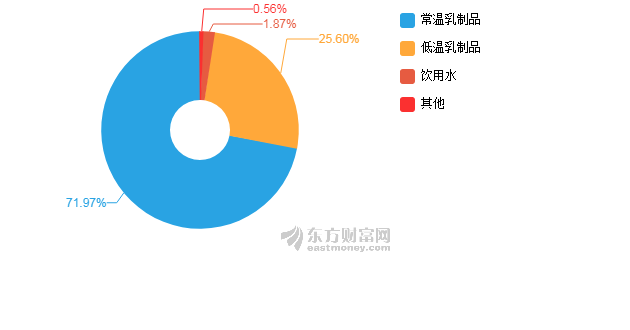

公司中报披露的营业收入按产品分类情况如下图:

经营评述

2020年上半年随着经济发展和消费升级,乳业市场竞争激烈发展现状,对公司产品水平及管理能力的提升提出更高需求,同时国内经济形势及金融监管政策发生较大变化,使得公司融资面临外部环境持续变动的诸多挑战,在业务经营上也遭遇了更多不确定性。随着场流动性波动加剧,公司融资渠道受阻,资金成本上升,对公司2020年上半年经营产生影响较大。在此背景下,公司积极采取措施,加强成本管控和内部管理体系建设,专注产品研发,提升抗风险能力,保障公司可持续发展。报告期内,公司实现营业收入18,613.28万元,较上年同期减少70.67%;利润总额-6,471.87万元,较上年同期减少170.53%;归属于上市公司股东的净利润-5,501.55万元,较上年同期减少171.47%。面对整体环境的下行压力及日益激烈的市场竞争,公司管理层一方面重点推进内部资源整合与优化,努力提升公司经营管理水平和效率。

(注:数据来源东方财富Choice数据,截至2020年8月27日)

科迪退财务信息

科迪退主要指标

-

每股收益 0.02元

-

每股净资产 0.18元

-

每股资本公积金 0.01元

-

每股未分配利润 -0.87元

-

每股经营现金流 -0元

-

净资产收益率ROE 13.81%

-

总资产报酬率ROA 2.01%

利润表

-

营业总收入 1.25亿

-

营业利润 -2975.09万

-

净利润 2557.4万

-

营业收入同比增长率 7.11%

-

净利润同比增长 42.18%

资产负债表

-

资产总计 14.91亿

-

负债合计 12.93亿

-

股东权益合计 1.98亿

现金流量表

-

经营活动产生的现金流量净额 -504.41万

-

投资活动产生的现金流量净额 -1万

-

筹资活动产生的现金流量净额 -2.9万

股东结构

科迪退股本结构

-

总股本 10.95亿股

-

流通股份 6.06亿股

-

股东人数 28464户较上期变化-3118户

-

人均持股 3.85万股

控股股东

-

科迪食品集团股份有限公司(持有股权44%)

实际控制人

-

许秀云张清海

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 科迪食品集团股份有限公司 | 44.27% | 未变 |

| 河南省农业综合开发有限公司 | 8.6% | 未变 |

| 马爱华 | 0.93% | 增持 |

| 徐旭 | 0.75% | 未变 |

| 李桂芳 | 0.68% | 未变 |

| 周绍武 | 0.59% | 新进 |

| 北京财智联合理财顾问有限公司-财智多策略成长一期基金 | 0.46% | 未变 |

| 常丽君 | 0.37% | 增持 |

| 邓莎 | 0.37% | 新进 |

| 周有为 | 0.35% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 河南省农业综合开发有限公司 | 8.6% | 未变 |

| 马爱华 | 0.93% | 增持 |

| 徐旭 | 0.75% | 未变 |

| 李桂芳 | 0.68% | 未变 |

| 周绍武 | 0.59% | 新进 |

| 北京财智联合理财顾问有限公司-财智多策略成长一期基金 | 0.46% | 未变 |

| 常丽君 | 0.37% | 增持 |

| 邓莎 | 0.37% | 新进 |

| 周有为 | 0.35% | 减持 |

| 毛路平 | 0.33% | 减持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-12 13:48:37

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!