报告摘要:

2019年Q4交运行业基金持仓比例降低,机构增持航空板块,行业龙头基金持股集中度维持高位。

近期基金公布2019年年报,2019年Q4交通运输、仓储和邮政业基金持股市值占股票投资市值比为2.00%,环比下降0.37个百分点,较标准行业配置比例(3.28%)低1.28个百分点,处于低配状态,重仓持股市值占基金股票投资市值比例为0.87%,环比下降0.15个百分点。2019年Q4消费属性较强且估值相对合理的航空板块基金持仓比例环比增幅最大;2019年Q1-Q3涨幅较大的机场板块在2019年Q4遭基金减持。2019年Q4交运行业基金持股集中度环比略有降低,但总体仍维持较高水平,表明机构投资者仍青睐于业绩稳定、确定性较高的行业龙头个股。

北上资金持股市值占比环比基本持平,配置倾向低估值板块。

2019年Q4沪(深)股通持有交通运输行业股票市值占比为7.27%,与2019年Q3基本持平,从全年情况来看,交运行业2019年北上资金持股比例总体呈上升趋势。2019年Q4 机场、铁路、航空、物流、高速公路、航运、港口及公交板块沪(深)股通持股市值占比分别为24.1%/12.0%/6.3%/3.9%/ 2.7%/ 2.6%/2.1%/0.3%,相较于2019年Q3,仅机场板块环比为负,北上资金在资产配置上倾向于估值相对合理的航空、铁路、港口等交运行业其他子板块。

投资建议:看好机场和快递板块的长期投资价值。重点推荐低估值高增长的西南港口龙头北部湾港,以及推荐快递行业生产组织效率最高的顺丰控股。

从2019年Q4国内基金及北上资金资产配置情况上来看,在经济增速下行预期下,资金更青睐于低估值、业绩稳定的行业龙头及核心资产。我们重点推荐北部湾港和顺丰控股。北部湾港受益于国内经济结构区域性的调整,未来五年吞吐量看翻倍,是港口中的成长股。顺丰控股在疫情期间,生产组织能力的优势会逐渐显现出来。

详细投资逻辑参考:

华西交运2019年12月10日报告《北部湾港:低估值高增速,吞吐量五年望翻倍,上调至“买入”评级》。

2019年12月5日报告:《顺丰控股:持续扩张的龙头,“买入”评级》。

风险提示:宏观经济下行存在超预期可能;疫情持续时间;复工进度。

报告正文:

第一章、2019年Q4交运行业基金持仓比例降低,机构增持航空板块,行业龙头基金持股集中度维持高位

(一)、2019年Q4基金持仓比例下降,延续低配状态

近期基金公布2019年报,根据Wind数据,2019年Q4交通运输、仓储和邮政业基金持股市值占股票投资市值比为2.00%,环比下降0.37个百分点,较标准行业配置比例(3.28%)低1.28个百分点,处于低配状态。

2019年Q4基金重仓持股的交通运输行业股票共42支(不含港股),较2019年Q3减少2支;持股数量占比(持有交运行业股票占基金持股总量比例)由2019年Q3的2.66%下降至2019年Q4的2.22%,下降约0.44个百分点。

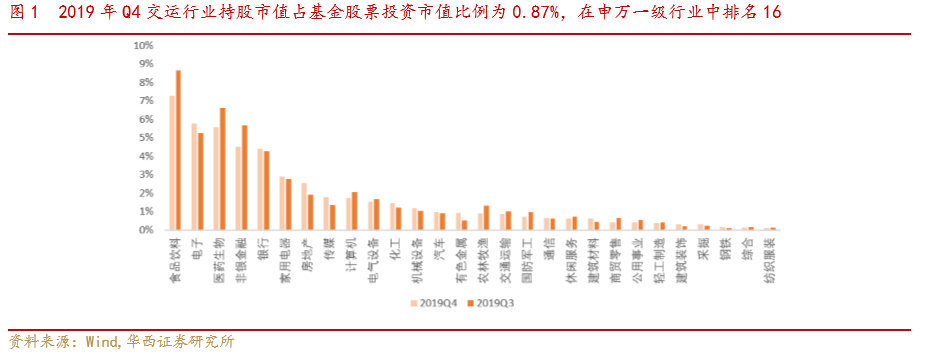

2019年Q4交通运输行业持股市值占基金股票投资市值比例为0.87%(重仓持股口径,下同),居申万一级行业的第16位,占比较2019年Q3(持股市值占基金股票投资市值比例为1.02%)下降0.15个百分点,排名下降2位,四季度交运行业基金持仓下降。

(二)、2019年Q4基金增持航空板块,基金持股集中度维持高位

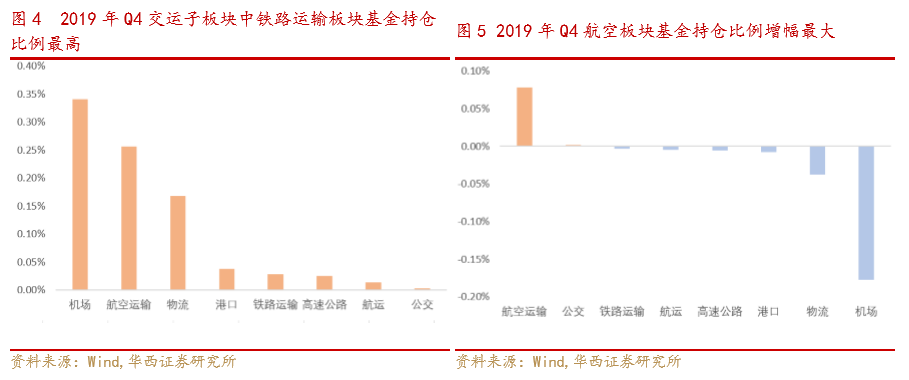

交运行业子板块中,2019年Q4机场、航空运输、物流、港口、铁路运输、高速公路、航运及公交板块持股市值占基金股票投资市值比例分别为0.34%/ 0.26%/ 0.17%/0.04%/0.03%/0.03%/0.01%/0.001%,消费属性较强的机场、航空及物流板块基金持仓比例稳居行业前三。

2019年Q4消费属性较强且估值相对合理的航空板块基金持仓比例环比增幅最大;2019年Q1-Q3涨幅较大的机场板块在2019年Q4遭基金减持。

从个股来看,2019年Q4交运行业基金持股市值排名前十个股中,上海机场保持首位,但持股总市值环比减少约7.2亿元。2019年Q4吉祥航空基金持股市值升至交运行业第九,宁沪高速跌出前十位。从集中度来看,2019年Q4基金持股市值前十个股占行业总和比例为90.3%,环比下降2.1个百分点,持股市值前五个股占行业总和比例69.9%,环比下降4.1个百分点。2019年Q4交运行业基金持股集中度环比略有降低,但总体仍维持较高水平,表明机构投资者仍青睐于业绩稳定、确定性较高的行业龙头个股。

从个股来看,2019年Q4交运行业基金持股市值排名前十个股中,上海机场保持首位,但持股总市值环比减少约7.2亿元。2019年Q4吉祥航空基金持股市值升至交运行业第九,宁沪高速跌出前十位。从集中度来看,2019年Q4基金持股市值前十个股占行业总和比例为90.3%,环比下降2.1个百分点,持股市值前五个股占行业总和比例69.9%,环比下降4.1个百分点。2019年Q4交运行业基金持股集中度环比略有降低,但总体仍维持较高水平,表明机构投资者仍青睐于业绩稳定、确定性较高的行业龙头个股。

第二章、北上资金持股市值占比环比基本持平,配置倾向低估值板块

从沪(深)股通持股情况来看,2019年Q4年沪(深)股通持有交通运输行业股票市值占比(占自由流通市值比例,下同)为7.27%,与2019年Q3基本持平,从全年情况来看,交运行业2019年北上资金持股比例总体呈上升趋势。

分子板块来看,机场、航空、铁路、物流、港口、航运、高速公路及公交板块沪(深)股通持股市值占交运行业总和分别为45.9%/ 15.3%/ 14.7%/ 13.7%/ 3.6%/ 3.4%/3.3%/0.1%,北上资金与基金同样青睐机场、航空及物流板块,此外铁路板块持股市值占比较高是北上资金在资产配置上区别于国内基金的一点。2019年Q4 机场、铁路、航空、物流、高速公路、航运、港口及公交板块沪(深)股通持股市值占比分别为24.1%/12.0%/6.3%/3.9%/2.7%/2.6%/2.1%/0.3%,相较于2019年Q3,仅机场板块环比为负,北上资金在资产配置上倾向于估值相对合理的航空、铁路、港口等交运行业其他子板块。

第三章、投资建议:重点推荐北部湾港和顺丰控股

从2019年Q4国内基金及北上资金资产配置情况上来看,在经济增速下行预期下,资金更青睐于低估值、业绩稳定的行业龙头及核心资产。我们重点推荐北部湾港和顺丰控股。北部湾港受益于国内经济结构区域性的调整,未来五年吞吐量看翻倍,是港口中的成长股。顺丰控股在疫情期间,生产组织能力的优势会逐渐显现出来。

详细投资逻辑参考: 华西交运2019年12月10日报告《北部湾港:低估值高增速,吞吐量五年望翻倍,上调至“买入”评级》,以及2019年12月5日报告《顺丰控股:持续扩张的龙头,“买入”评级》。

第四章、风险提示

宏观经济下行存在超预期可能;疫情持续时间;复工进度。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《交通运输行业四季度基金持仓分析:Q4增配航空,北上资金青睐低估值板块》

报告发布日期:2020年年 2月 9日