今年以来化工板块整体震荡调整为主,不过进入5月以来,随着大盘波动变大,已调整至底部区间的化工板块呈现一定“避险”属性。数据显示,5月以来细分化工指数下跌3.53%,跑赢同期沪深300、上证指数等大盘指数表现。

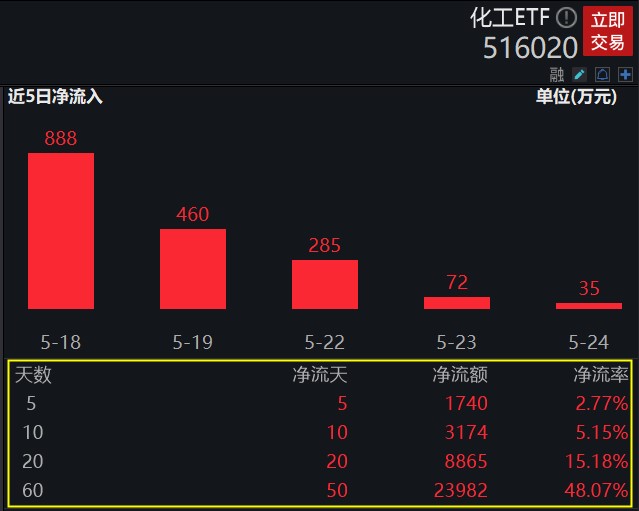

与近期冷淡的市场行情相比,化工板块资金面显得有些异常“火热”。上交所最新数据显示,化工ETF(516020)近5日、近10日、近20日均呈现持续净申购状态,自4月4日以来,资金连续33日执着加码化工ETF,区间累计净申购额达1.3亿元。

截至最新交易日,化工ETF(516020)场内流通份额达9亿份,创近两年以来份额新高。今年以来化工ETF份额陡增 92%,资金面持续火爆。

梳理发现,不管是消息面,还是基本面,近期化工业回暖的信息不断出现。

1、 机构密集调研。机构对化工板块个股关注度持续提升,根据媒体统计数据,上周共有312家公司获得机构投资者调研,分行业来看,化工调研家数超过400次,仅次于机械设备行业。

2、 Q1盈利边际改善。数据显示2023 年第一季度,基础化工行业的收入同比环比均有所下滑,但营业利润与净利润环比均出现回升,显示行业的盈利出现边际改善。

3、 需求回暖提振,碳酸锂价格重回上行通道。据百川盈孚, 4月21日碳酸锂全国均价触及本轮下跌的低点17.3万元/吨,并从4月24日触底反弹,截至5月23日,已反弹至30万元/吨,较最低点上涨73.4%。另据中国汽车工业协会数据,2023年4月,我国新能源汽车销量达63.6万辆,同比增长1.1倍。随着新能源汽车景气度的修复,碳酸锂下游磷酸铁锂、锰酸锂、钴酸锂等开工好转,碳酸锂库存已由高位开启回落,碳酸锂价格重回上行通道。

国海证券最新研究报告称,碳酸锂价格上涨背景下,下游经销商和材料厂加大采购。成本端,除盐湖和自有矿整体可控外,进口锂矿石价格已开始回升,支撑较强。生产端,海外矿石以及国内云母供应紧张导致部分企业产能受限,同时部分厂商成本倒挂问题仍然存在,产量下滑,短期碳酸锂价格仍有望强势。

中原证券建议未来围绕三条主线布局化工板块:①未来具有产业链一体化、低排放、清洁发展的龙头企业有望持续提升市场份额,实现长期的成长,建议优选各行业龙头;②三代制冷剂供给有望收紧,制冷剂行业供需有望好转,带动氟化工行业整体景气的提升,建议关注氟化工行业;③我国半导体领域的国产化程度依然有待提升,随着国内政策扶持力度的不断加大,有望拉动电子化学品的相关需求板块,建议关注半导体材料的投资机会。

资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、天赐材料、华鲁恒升、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。