周一(2024年1月22日),两市再陷调整,芯片股跳水,设备细分方向跌幅居前,华海清科、文一科技、安集科技等股跌逾6%,拓荆科技、金海通、路维光电、长川科技等股跌超3%,覆盖上述半导体龙头的中证半导指数跌近1%。

ETF方面,场内唯一跟踪中证半导指数的半导体设备ETF(561980)开盘以来持续震荡向下,截至发文跌幅达1.36%。资金面上,上一交易日,该ETF获353万元资金净申购买入。

图片来源:Wind

从目前披露的半导体板块业绩看,设备板块业绩韧性凸显,以中证半导指数为例,目前一共有包括北方华创、中微公司、海光信息、华海清科等在内的5只成份股发布业绩预告,净利润悉数实现两位数以上增长,其中上海新阳同比增速超2倍。回顾2023年业绩表现,设备板块受益于国产替代的加速推进,呈现了超预期的业绩成长性。

图片来源:Wind

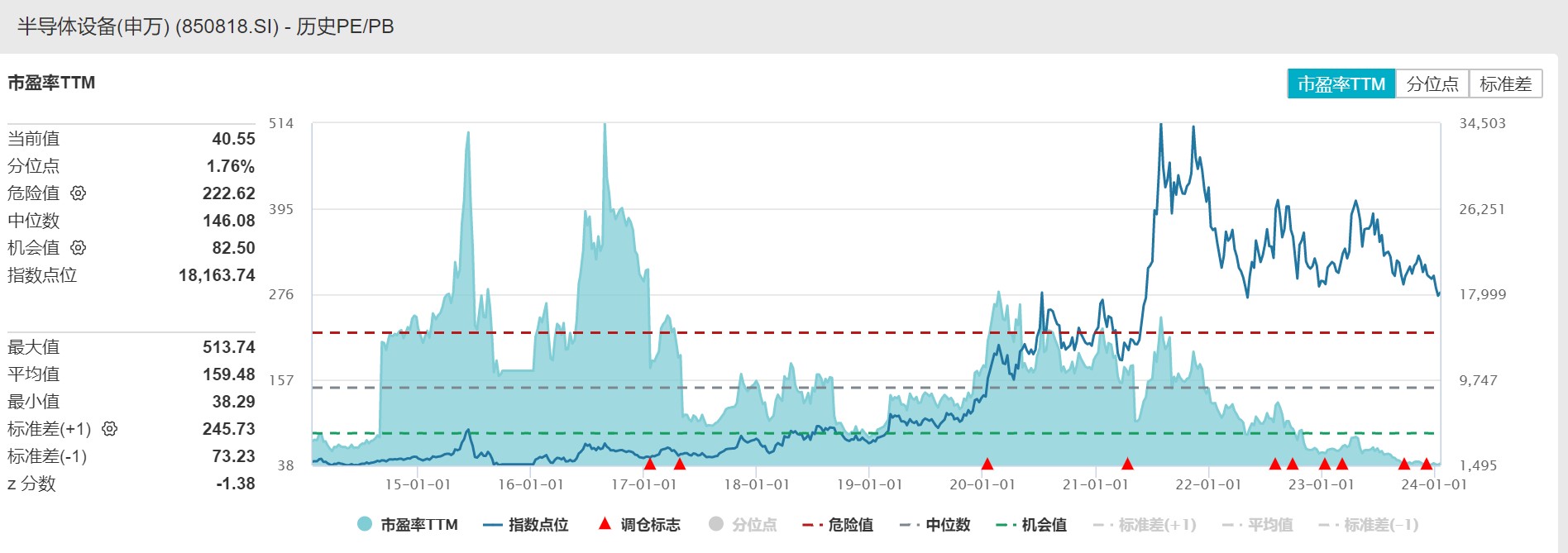

二级市场上,今年开市以来,半导体板块或受整体市场情绪影响回调幅度相对较大,尤其是半导体设备与材料板块,估值与半导体内部其他环节相比具备吸引力。

图片来源:Wind

相比海外设备公司,国产设备龙头比如北方华创、拓荆科技等厂商2024E PE在25~40倍区间,已接近全球龙头公司估值水平,但2024净利增速多处于35%~60%区间,远超海外龙头,对比之下A股设备厂商成长性凸显。

此外,2023年11月全球半导体销售额同比增长5.3%,自2022年8月以来首次实现同比增长,环比增长2.9%,已连续九个月实现环比增长,全球主要芯片厂商2023三季度库存水位环比小幅下降,国内部分芯片厂商2023三季度库存水位环比继续大幅下降,库存持续改善,半导体周期见底已成为共识,已进入等待或验证下游应用复苏节奏阶段。

民生证券认为,设备板块在半导体周期底部展现了超预期的业绩韧性,展望2024年我们对行业景气回升、国产替代加速下的设备板块业绩增长更加乐观,而部分板块龙头经历前期回调估值已具有充分的性价比。

山西证券表示,全球芯片市场持续走强,2023年11月半导体销售额时隔15月再次同比增长。PC、手机市场陆续回暖,出货量增长,考虑晶圆代工成熟制程持续降价,IC设计厂有望降本增利。中长期看,国内半导体产业链自主可控进程加速。建议关注上游设备、材料、零部件的国产化,AI技术驱动的高性能芯片和先进封装需求,以及消费电子复苏带来的板块修复。

图片来源:中证指数公司

半导体设备ETF(561980)为目前场内唯一跟踪中证半导体产业指数的ETF,标的指数聚焦半导体设备、设计、材料等上游产业链公司,其中设备比例过半,为A股有ETF追踪的半导体主题指数中“设备”含量最高的。

上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。