近期板块利多政策密集出台,房地产行业重要性值得关注!刚刚闭幕的高层会议指出,各部门、各地方只要认识到位,工作到位,持续抓好,房地产风险可以化解,市场可以实现平稳发展。

有关部门相关同志表示,要充分认识到房地产行业的重要性,房地产链条长、涉及面广,是国民经济支柱产业,占国内生产总值的比重为7%左右,加上建筑业则占到14%。支持刚性和改善性住房需求,住房消费潜力要予以释放。

12月16日,有关部门发言人表示,将持续推进稳经济一揽子政策和接续措施落地见效,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极扩大有效投资,促进重点领域消费加快恢复发展。

12月15日,高层指出,房地产是国民经济的支柱产业,正在考虑新举措努力改善行业的资产负债状况,引导市场预期和信心回暖。未来一个时期,中国城镇化仍处于较快发展阶段,有足够需求空间为房地产业稳定发展提供支撑。

回顾年内房地产板块的整体行情,在上半年掀起一阵涨势并在4月录得涨幅高点,随后微幅震荡,在10月出现阶段低点,随后开启反弹。

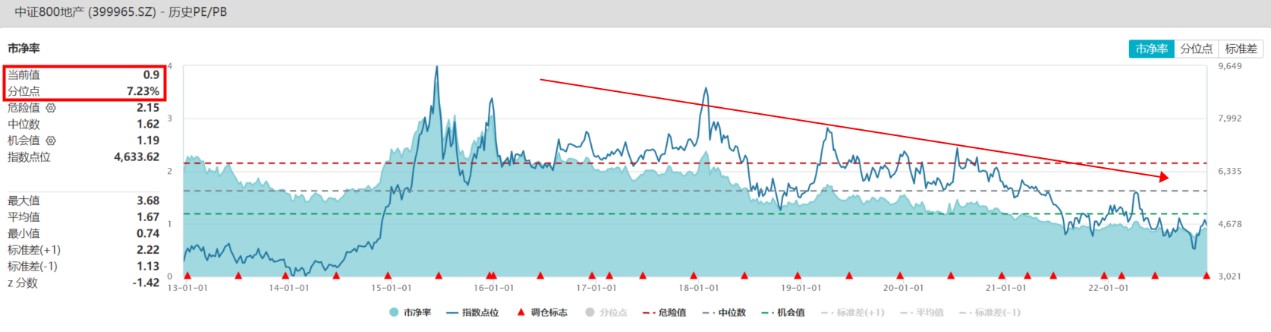

以中证800地产指数为例,截至12月16日,该指数区间累计回调7.23%,同期沪深300指数大幅下跌近20%,可见同期地产行业的走势较好于市场整体水平,两者呈现基本相同的涨跌趋势。

(数据来源:Wind,统计区间为2022.1.1-2022.12.16)

估值方面,目前地产板块的整体估值正处历史底部区域,PE出现小幅回升,PB仍在下行,未来修复空间仍大。截至2022.12.16,中证800地产指数的(TTM)为16.64倍,估值水平在波动中调整,较2015年高点(27.68倍)仍有较大向上修复空间。同时,800地产指数的市净率仅为0.9倍,处于7.23%的历史分位点,正位于十年以来的底部区域。

(数据来源:Wind,截至2022.12.16)

政策面上,地产板块政策端从供需两侧强势托底,“强心剂”持续推出。那当下地产板块的、资金面情况如何呢?政策端强势提振信心之下,板块能否走出“U”型底部抬升的行情呢?银行证券最新房地产行业2023年度认为:底部涅槃,曙光渐进。

具体来看:

一、基本面:低位波动、蓄力上升

1)2022 年基本面趋势下行,销售、投资处于历史低位,2023 年销售预计处于“U”型的底部抬升阶段,目前“保交楼”有序进行并进入实质性执行阶段,竣工修复具备确定性。

2)土地市场方面,受去年同期高基数影响,土地供应规模同比降幅较大。但伴随国内二轮、三轮集中供地逐步开展,土地供应情况出现环比改善,市场热度逐步修复。

3)企业拿地方面,央国企、地方国资成为拿地主力,拿地份额明显提升,储备不断扩充。

(数据来源:、中指研究院,截至2022.12.14)

4)房贷利率方面,参照历史2014-2016年宏观政策大幅宽松的背景下,房贷利率相对基准利率的折扣率高达92%,因此预估2023年首套房贷利率最低有望达到3.7%-3.9%,一二线城市房价基本稳定,三四线城市微幅下行。

二、政策面:供需两侧强势托底、政策环境持续宽松

房地产政策在2022 年经历了渐进式宽松,预估2023 年政策环境依旧以宽松为主。

1) 需求侧:政策工具箱里工具逐步释放,打开政策想象空间。“金融16条”强势托底,明确指出支持“因城施策”确定房贷首付比和利率政策利率下限,并合理确定符合购房条件新市民首套房贷标准,随后北京、杭州等多个高能级城市调整楼市政策。

2)供给侧:全渠道信贷空间打开,提供持续资金支持。房企融资“三箭齐发”有力提振,政策从多角度、多方式向房企提供资金支持,经营稳定的房企或将率先脱困,迎来信用修复。

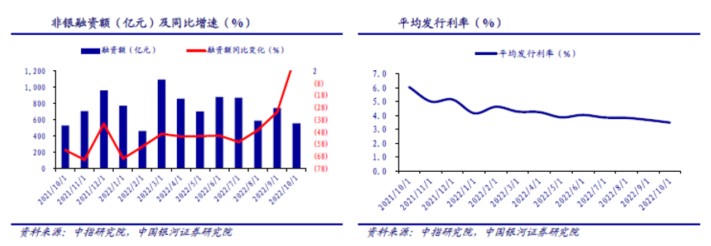

三、资金面:恶化程度趋于见底,政策支持下有望平稳度过偿债高峰。

2021年以来,在三道红线、贷款集中管理制度、预售资金监管趋严等调控下,房企流动性急剧收缩。在今年利多政策持续发力,房企融资环境出现改善下,10月房企非银融资总额首次出现同比增速正增长,行业融资出现修复迹象。

(数据来源:银河证券、中指研究院,截至2022.10.31)

预估房地产行业将在2023年上半年迎来偿债高峰,但在信贷端政策的不断支持下有望平稳度过。目前行业供给侧出清仍在进行中,此阶段对于积极拿地的房企是一个拿地利润率和市占率双提升的好机会。

展望2023年,银河证券表示房地产板块的基本面走势将取决于政策的宽松程度。在当前宽松的政策节奏下,行业风险将得到有效控制,销售或呈现稳健复苏态势。

短期内看好供需两端政策共振带来的板块修复行情,中长期的机会来自于拿地利润率和市占率的提升。但政策并不是无差别托底,房企分化逻辑加强,未来优质的资源将不断向头部房企聚集。

【中证800地产指数:聚焦龙头,爆发力、弹性极强!】

在全市场主流地产行业指数中(中证800地产指数、中证全指房地产指数、国证地产指数、内地地产指数),中证800地产指数前十大成份股占比超75%。在地产行业竞争格局改善、龙头强者恒强的大背景下,聚焦龙头的中证800地产指数中长期业绩和弹性优势凸显!

风险提示:地产ETF(159707)跟踪的标的指数为中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中出现的个股仅为成份股客观展示,不作为任何个股推荐,不代表管理人和本方向。投资人应当认真阅读《基金合同》、《招募说明书》、《资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现。基金管理人对该产品的风险等级评定为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为。