随着通胀上升,QE逐渐收紧,全球市场出现许多问题。

美国银行首席投资官Michael Hartnett表示通胀将在2022年及以后仍将保持在高位,届时2010年代的QE赢家将变为输家。

在他最新的Flow Show报告中,Hartnett指出了撼动资本市场力量的最大转变——全球市场从金融危机以后的不断降息,开始转向加息。

标普500指数从全球金融危机时期的700点升至4500点以来,全球降息近千次。但今年以来,2021年全球加息共计56次,这是2011年以来最多的一年。

对此他预测流动性过剩时代即将终结,另外,央行资产购买量将于22年上半年从疫情以来的每小时8亿美元下降到1亿美元以下。

对冲通胀的头号工具

Hartnett表示大宗商品将是对冲通胀的头号工具,比如,沙特股市(石油市场的代表)年初至今上涨了33%,是全球表现最好的市场之一。

并且随着能源冲击尚未结束,美国银行能源策略师Francisco Blanch警告布伦特原油价格可能飙升至100美元/桶以上,沙特股市可能会继续跑赢大盘。

在区域股票市场中,英国、澳大利亚、加拿大的资源型股票占比为20-25%,新兴市场为20%,欧元区为10%,而美国、中国和日本为5%。

资产配置的历史性转变

他还提出了一个难题,“疫情结束意味着牛市,但如果伴随疫情结束,30万亿美元的紧急政策刺激也停止,熊市就会降临,我们对信贷和股市交易保持谨慎,出售高风险资产”。如果美联储在11月3日宣布启动taper,这一切都将发生。

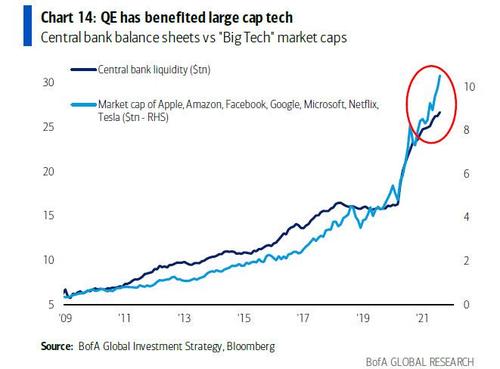

对于如何在此次Taper中配置资产,Hartnett指出,量化宽松时代的赢家一直是科技、私募股权、美股以及高收益债券,输家是波动性较大的资产、现金、商品、银行相关金融产品。

但目前资产配置历史性逆转已经开始,2010年代的QE赢家将变为2020年代的输家。

Hartnett还在如何在滞胀时期配置资产方面给出建议,他指出60年代/70年代后期的滞胀赢家包括不动产、房地产、大宗商品、波动性较大的资产、现金、新兴市场资产,所有这些都与通胀保持一致;输家是债券、信贷、股票、科技,这些资产在滞涨时期最终陷入困境。

注意1970年代大通胀的3个历史阶段:

1.1965-1968--开始

二战过后,越南战争、民权运动、工会运动导致通胀开始上升,随着1969年经济衰退,通胀上升中断。

值得一提的是,道琼斯指数于1966年在1000点达到顶峰,接下来的15年内再也没能达到这个水平。由于60年代后期政府债券和信贷回报不佳,小盘股和印度NIFTY50科技股表现非常出色。Hartnett指出,这里与2020/2021年的情况有许多相似之处。

2.1969-1973——现实

随着布雷顿森林体系结束,通货膨胀和利率升至新高,物价和工资调控失败。与此同时,美联储过度宽松政策导致通胀预期大幅增加,大宗商品,尤其是黄金表现非常好,但股票和债券表现不佳,波动性的资产表现有所下降。这里也与今天有相似之处。

3.1974-1979——冲击

油价上涨、电力短缺、食品价格上涨、劳工骚乱、工资上涨缓慢、重大预算(例如1976年国际货币基金组织对英国的救助),导致市场陷入滞涨危机。小型股表现非常好,但在此期间,没有资产跑赢通胀。最终,通胀导致支出减少和储蓄增加,滞涨就随之而来(随着全球经济重新开放,目前这不太可能)。尽管如此,哈奈特认为,随着工资(美国主要公司的最低工资增长5-6%)、租金上涨、气候变化以及美联储转鹰,通胀将在2022年及以后保持在高位水平。